未认证未抵扣证明2

增值税申报表附表二中的这个“坑位”,你可千万不要乱蹲。

增值税申报表附表⼆中的这个“坑位”,你可千万不要乱蹲。

昨天说的,把⼆哥最近关于抵扣凭证的⼀系列⽂章看完,⼀般纳税⼈的附表⼆第⼀部分填写就没有丝毫问题了。

你还别不相信,增值税申报表是学习增值税的⼀个很好的途径,基本所有的政策最终都要通过表格形式体现出来。

把每个表格填写的内容和背后的知识点掌握,绝对是学习增值税的⼀个好办法。

不信我们⼀栏栏来仔细看看。

★第1栏★,是个汇总数据,不⽤管,它等于2+3★第2栏★,本期认证相符且本期申报抵扣的。

其实就是涉及了三种抵扣凭证。

增值税专⽤发票、机动车销售统⼀发票、通⾏费增值税电⼦普通发票。

看这⾥ 除了专票,还有这两种扣税凭证需要认证抵扣的?【★第3栏★,这个今天的⽂章给⼤家讲的不能乱蹲的坑位,详见⽂章后。

】★第4栏★,也是个汇总数据,它等于5+6+7+8a+8b★第5栏★,海关进⼝增值税专⽤缴款书看这⾥ 不是发票也可以抵扣进项税看这⾥ 海关进⼝增值税专⽤缴款书抵扣重点都在这⾥了!★第5栏★和★第8a栏★,农产品收购发票或者销售发票,包括执⾏农产品增值税进项税额核定扣除办法的看这⾥ 这三种“普通发票”也能抵扣进项税看这⾥ 没有发票也能抵扣?★第7栏★,代扣代缴税收缴款凭证看这⾥ 不是发票也可以抵扣进项税★第8b栏★,其他,反映按规定本期可以申报抵扣的其他扣税凭证情况,通⾏费发票抵扣也填写在这⾥。

当然纳税⼈按照规定不得抵扣且未抵扣进项税额的固定资产、⽆形资产、不动产,发⽣⽤途改变,⽤于允许抵扣进项税额的应税项⽬,可在⽤途改变的次⽉将按公式计算出的可以抵扣的进项税额,填⼊“税额”栏。

看这⾥ 这三种“普通发票”也能抵扣进项税★第9栏★,本期⽤于购建不动产的扣税凭证。

本栏次包括第1栏中本期⽤于购建不动产的增值税专⽤发票和第4栏中本期⽤于购建不动产的其他扣税凭证。

当然包括纳税⼈按照规定不得抵扣且未抵扣进项税额的不动产,发⽣⽤途改变也就是这⾏的数据是从第1和第4⾏中间来的。

包括第1栏中本期⽤于购建不动产的增值税专⽤发票和第4栏中本期⽤于购建不动产的其他扣税凭证。

条据书信 增值税普通发票拒收证明模板

增值税普通发票拒收证明模板增值税专用发票拒收证明贵方与年月日给我方开具增值税专用发票2份,第一份发票代码:,发票号码为金额为元,税额为元,价税合计为元。

第二份发票代码:,发票号码为金额为元,税额为元,价税合计为元。

贵方在给我公司开具此份增值税专用发票时,将误填写为,正确的应为。

此份发票不符合我公司的开票要求,因此我公司拒收此发票。

此份发票我公司未进行认证,未抵扣。

单位名称:年月日篇二:《增值税发票拒收证明》增值税专用发票拒收证明#######公司财务部:我公司(########公司)与贵公司(########公司)签订了产品购销合同后,贵公司于####年##月##日给我公司开具增值税专用发票【发票代码为#########,发票号码为#######,金额为####元,税额为###元,价税合计为####元】。

开具的此增值税发票中开票单位与合同签订单位不相符,我公司无法进行账务处理,故此发票予以退回。

或者贵公司在给我公司开具此份增值税专用发票时,将货物(劳务)名称误填写为“###”,我公司无法进行账务处理,故此发票予以退回。

此份发票我公司未进行认证。

给贵公司带来麻烦,谅解为盼!特此证明!#######公司(盖章)财务部####年##月##日篇三:《增值税专用发票拒收证明模板》增值税专用发票拒收证明由销方(单位:________________________。

税号:______________)向购方(单位:____________________。

税号:________________)开具增值税专用发票开具此份增值税专用发票时,销方将_______________误填写为,正确的内容应为开票要求,因此我公司拒收此发票。

发票开具日期为:______________,发票代码:_____________,发票号码为,金额为元,税额为元,价税合计为元。

此份发票我公司未进行认证。

单位名称:年月日篇四:《增值税专用发票拒收证明模板》发票拒收证明xx有限公司:贵公司于xx年xx月xx日开给我公司代码为xx、号码为xx、价税合计为xx元的增值税专用发票一份,因该发票xx(规格型号、名称、数量、单价等等)开具有误,正确内容应为xx,故我公司拒收。

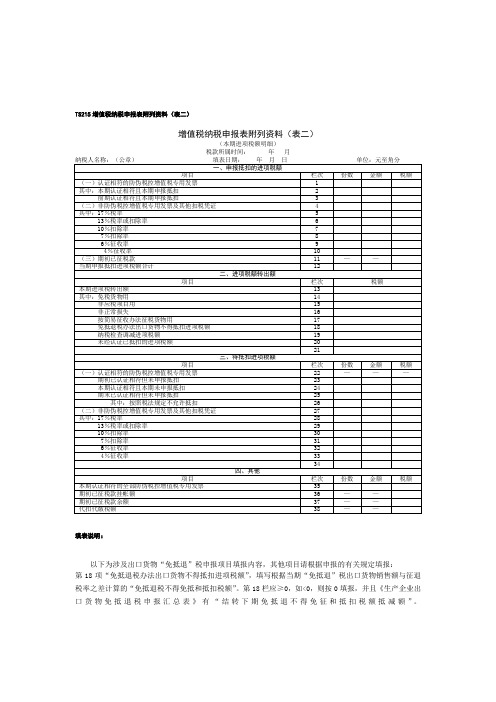

申报表附列资料(表二)

TS215增值税纳税申报表附列资料(表二)增值税纳税申报表附列资料(表二)(本期进项税额明细)税款所属时间:年月一、申报抵扣的进项税额项目栏次份数金额税额(一)认证相符的防伪税控增值税专用发票 1其中:本期认证相符且本期申报抵扣 2前期认证相符且本期申报抵扣 3(二)非防伪税控增值税专用发票及其他扣税凭证 4其中:17%税率 513%税率或扣除率 610%扣除率77%扣除率86%征收率94%征收率10(三)期初已征税款11 ——当期申报抵扣进项税额合计12二、进项税额转出额项目栏次税额本期进项税转出额13其中:免税货物用14非应税项目用15非正常损失16按简易征收办法征税货物用17免抵退税办法出口货物不得抵扣进项税额18纳税检查调减进项税额19未经认证已抵扣的进项税额2021三、待抵扣进项税额项目栏次份数金额税额(一)认证相符的防伪税控增值税专用发票22 ———期初已认证相符但未申报抵扣23本期认证相符且本期未申报抵扣24期末已认证相符但未申报抵扣25其中:按照税法规定不允许抵扣26(二)非防伪税控增值税专用发票及其他扣税凭证27其中:17%税率2813%税率或扣除率2910%扣除率307%扣除率316%征收率324%征收率3334四、其他项目栏次份数金额税额本期认证相符的全部防伪税控增值税专用发票35期初已征税款挂帐额36 ——期初已征税款余额37 ——代扣代缴税额38 ——填表说明:以下为涉及出口货物“免抵退”税申报项目填报内容,其他项目请根据申报的有关规定填报:第18项“免抵退税办法出口货物不得抵扣进项税额”,填写根据当期“免抵退”税出口货物销售额与征退税率之差计算的“免抵退税不得免抵和抵扣税额”。

第18栏应≥0,如<0,则按0填报,并且《生产企业出口货物免抵退税申报汇总表》有“结转下期免抵退不得免征和抵扣税额抵减额”。

增值税发票丢失证明(精选多篇)

增值税发票丢失证明(精选多篇) 证明我公司于xxxx年xx月xx日给xxxxxxxx公司开具的增值税发票详情如下:购货单位:发票代码:发票号码:货物名称:货物数量:发票金额:发票税额:发票总额:发票在邮寄途中丢失,此发票未认证未抵扣。

特此证明!xxxxx公司xxxx年xx月xx日证明a公司于xx年xx月xx日给我公司开具的增值税发票详情如下:购货单位:b公司发票代码:发票号码:货物名称货物数量发票金额发票税额发票总额:发票在送货途中丢失,此发票未认证未抵扣。

特此证明!a公司增值税发票丢失证明增值税发票丢失证明一般纳税人丢失增值税专用发票需要补认证,应提供:销方“已抄税证明单”原件及复印件各一份存根联加盖发票专用章两份关于补认证的申请,说明丢失原因并保证如果找到原件也不再认证,加盖公章,注说明联系人及联系电话购货方丢失增值税专用发票,销货方要开具“已抄税证明单”,应提供:加盖“已抄税”章的增值税纳税申报附列资料表增值税专用发票记帐联复印件加盖发票专用章一份携带企业公章根据《国家税务总局关于被盗、丢失增值税专用发票的处理意见的通知》(国税函发1995292号)规定:纳税人必须严格按《增值税专用发票使用规定》保管使用专用发票,对违反规定发生被盗、丢失专用发票的纳税人,主管税务机关必须严格按《中华人民共和国税收征收管理法》和《中华人民共和国发票管理办法》的规定,处以一万元以下的罚款,并可视具体情况,对丢失专用发票的纳税人,在一定期限内(最长不超过半年)停止领购专用发票。

对纳税人申报遗失的专用发票,如发现非法代开、虚开问题的,该纳税人应承担偷税、骗税的连带责任。

1.需抛开税务机关繁琐的程序或想要避免罚款的单位。

2.空白增值税发票丢失被盗需避免登报处罚的单位。

3.增值税发票遗失且超过90天未认证的单位。

4.因保管不当等其他原因将增值税发票遗失的单位。

5.销货单位以任何理由拒绝出具“增值税一般纳税人丢失防伪税控系统开具增值税专用发票已抄报税证明单”给购货单位。

【精编范文】发票抵扣异常情况说明-推荐word版 (2页)

【精编范文】发票抵扣异常情况说明-推荐word版

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!

== 本文为word格式,下载后可方便编辑和修改! ==

发票抵扣异常情况说明

你是否在苦恼发票抵扣异常的情况说明不知该如何写呢?下面小编为大家整理推荐了发票抵扣异常情况说明,欢迎大家前来阅读。

发票抵扣异常情况说明范文一

XXXX国家税务局:

兹有XXXX单位因财务人员离职,导致增值税专用发票XXXX号逾期未认证,形成不能抵扣的情况,现说明如下:

增值税专用发票XXXX号是从XXXX单位X年X月X日取得,(货物名称、数量、单价、金额、税额等情况说明),本单位(于X年X月X日收货及付款情况

说明),(取得发票的情况说明)。

增值税专用发票XXXX号取得后,交由财务人员XXXX保管,后财务人员XXXX因XXXX情况,于XXXX年X月X日离职,未及时办理交接手续。

直到XXXX 年X月X日才将发票转交给XXXX,造成发票逾期未认证不能抵扣。

以上情况实属,特此说明。

单位名称:XXXX

年月日

发票抵扣异常情况说明范文二

XX县国税局:

XX公司于XX年X月份认证的增值税专用发票X张票号:X、金额X元、税

额X元,XX年X月份认证的增值税专用发票X张票号:X、金额X元、税额X 元;因XX公司XX年X月至XX年X月为一般纳税人辅导期,在此期间取得增值

税专用发票需稽核比对无误后,方可予以抵扣。

但因贵局税务信息系统原因导

致XX公司在XX年X至X月未收以上X张增值税票的稽核比对结果通知书,故

未能按时申报抵扣。

增值税发票作废证明(完整版)

增值税发票作废证明增值税发票作废证明共xx组。

特此证明.xxxxxx201X年12月28日问题补充:是国有单位开给个人的那种,金额很少,不到30元钱,应该很少有人拿去入帐吧,没碰到过这种情况,不知道该怎么处理的如果是国营单位开给个人的那种,应该是“收款收据”,这种收据到处都有卖的,不是正式发票,税务控制不严。

其实不管什么发票,只要开错了,都应该重开,因为税务局不允许使用错误发票,不管是开票单位还是使用单位,以错误发票作帐,都要面临处罚的可能性。

你完全可以把错票退还对方要求重开,如果是你自己开的,可以把错票和原来的底联合起来作废,再重开一张。

第五篇:丢失增值税专用发票及增值税发票隔月作废丢失增值税专用发票销售方填写《丢失增值税专用发票已抄报税证明单》一式三份,及写一份证明(写明日期、发票代码号码、购货单位、金额。

并注明由于什么原因丢失的,然后需要开具已抄报税证明),去国税局开已抄税证明,随同发票复印件,寄给客户认证。

发票隔月作废进入防伪税控系统,填写红字发票申请单,选择理由2,尚未交付。

导出,会计上传。

打印《开具红字增值税专用发票申请单》两份盖公章。

写一份情况说明(写明日期、发票代码号码、购货单位、金额。

并注明原因)盖公章。

去税务局领《开具红字增值税专用发票通知单》防伪税控开具负数发票-直接开具增值税发票作废证明附送:增值税发票拒收证明增值税发票拒收证明第一篇:增值税发票拒收证明拒收证明致**市国税局:兹证明*********有限公司开具的如下增值税票:增值税发票代码:增值税发票号码:开票日期:含税金额:因为*******故我司退还原发票。

我司承诺此发票未认证抵扣,特此证明!************有限公司201X-01-23第二篇:增值税发票拒收证明增值税发票拒收证明增值税发票拒收证明拒收证明xxx公司:你好!贵公司于200x年x月x日给我公司开具的增值税专用发票有误,现我公司无法认证,现将此笔发票退回你公司.具体情况如下:特此证明,请速开具正确发票。

增值税发票拒收证明模板

增值税发票拒收证明模板各位读友大家好!你有你的木棉,我有我的文章,为了你的木棉,应读我的文章!若为比翼双飞鸟,定是人间有情人!若读此篇优秀文,必成天上比翼鸟!增值税发票拒收证明模板增值税发票拒收证明模板篇1××××××××××有限公司:贵公司于××××年××月××日给我公司开具增值税专用发票1份,发票代码为××××××××××,发票号码为××××××××,金额为××××××.××元,税额为××××××.××元,价税合计为××××××.××元。

贵公司开具的此份增值税专用发票,我方认证没有通过,未抵扣,因此我公司拒收此发票。

特此证明!×××××××××有限公司××××年××月××日增值税发票拒收证明模板篇2XXX公司:你好!贵公司于200X年X月X日给我公司开具的增值税专用发票(发票代码XXXXX 发票号为NOXXXXXXX价款元,税额元,金额元)有误,现我公司无法认证,现将此笔发票退回你公司. 具体情况如下:(写明错误原因及正确开票资料:) 特此证明,请速开具正确发票。

增值税发票遗失证明

增值税发票遗失证明增值税发票遗失证明1南通__________分局:于__月__日________有限公司南通分公司给我公司(南通______x有限公司,纳税人识别号:________x)开具的壹张江苏增值税专用发票,详情如下:购货单位:________x有限公司(纳税人识别号:__________)发票号码:______x,发票总额:____x元。

由于我司原因,不小心将发票第二联,抵扣联遗失,增值税发票尚未认证和尚未抵扣,望贵局提供已抄报税证明,便于我公司进行增值税进项税抵扣。

特此证明!南通____________有限公司__月__日增值税发票遗失证明2______有限公司:于__X年6月24日______有限公司给我公司(###电器有限公司,纳税人识别号:123),开具的两张增值税专用发票,发票详情如下:购货单位:###有限公司(纳税人识别号:123)发票张数:两张发票号为:123456,发票总额:____元。

发票号为:123456,发票总额:____元。

因我公司保管不善,将发票遗失,增值税发票尚未认证和尚未抵扣,望贵公司提供专用发票记账联复印件及税务机关出具的《丢失增值税专用发票已报税证明单》,便于我公司进行增值税进项税抵扣。

特此证明!####有限公司__X年10月11日增值税发票遗失证明3__x国家税务局:我公司遗失一份江苏增值税专用发票的发票联和抵扣联,由____有限公司开给我公司,版本号:____发票号码:____开票日期x月x日品名:____x,规格:40mg,数量:1000支,金额:1068.38,税额:181.62,合计金额:______。

盼望贵司给予证明。

我公司的疏忽给贵司带来的不便之处请谅解!____有限公司__月__日增值税发票遗失证明4____:我公司于____年__月__日给________公司开具的增值税发票详情如下:购货单位:发票号码:货物名称:货物数量:发票金额:发票税额:发票总额:发票在邮寄途中丢失,此发票未认证未抵扣。

逾期未认证发票申请报告

报告编号:[报告编号]报告日期:[报告日期]报告单位:[单位名称]报告人:[报告人姓名]一、引言根据《中华人民共和国增值税暂行条例》及《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函[2009]617号)的相关规定,我单位在规定的认证期限内未能对部分增值税专用发票进行认证。

现将具体情况及申请事项报告如下:二、具体情况1. 发票情况本次逾期未认证的增值税专用发票共计[发票数量]张,涉及金额[金额]元,税额[税额]元。

具体发票信息如下:[发票信息列表]2. 逾期原因(1)由于[具体原因],我单位未能及时收到上述发票,导致在规定期限内未能进行认证。

(2)[其他原因],如:[具体原因]。

三、处理措施1. 立即整改我单位已对逾期未认证的发票进行核实,并采取以下措施:(1)积极与发票开具方沟通,确认发票的真实性及合规性;(2)及时联系税务机关,了解逾期未认证发票的处理流程;(3)加强内部管理,提高工作效率,确保今后不再发生类似情况。

2. 申请延期认证鉴于本次逾期未认证的发票涉及金额较大,且存在客观原因,我单位特向贵局申请延期认证。

具体如下:(1)申请延期认证的发票数量:[发票数量]张;(2)申请延期认证的金额:[金额]元;(3)申请延期认证的税额:[税额]元。

四、申请理由1. 客观原因本次逾期未认证的发票,其中部分是由于[具体原因],如:[具体原因]。

这些原因并非我单位主观故意,而是客观因素导致的。

2. 合规性我单位在收到上述发票后,已按照规定进行了核实,确认发票的真实性及合规性。

同时,我单位与发票开具方进行了充分沟通,确保了交易的真实性。

3. 诚信经营我单位一直秉持诚信经营的原则,高度重视税收工作。

本次逾期未认证的发票,并非故意为之,而是由于客观原因导致的。

我单位愿意承担相应的责任,并积极配合税务机关进行处理。

五、承诺事项1. 我单位将严格按照国家税收法律法规,加强内部管理,提高工作效率,确保今后不再发生类似情况。

增值税发票遗失证明范文

增值税发票遗失证明范文篇一:证明我公司于XXXX年XX月XX日给XXXXXXXX公司开具的增值税发票详情如下:购货单位:发票代码:发票号码:货物名称:货物数量:发票金额:发票税额:发票总额:发票在邮寄途中丢失,此发票未认证未抵扣。

特此证明!XXXXX公司XXXX年XX月XX日增值税发票遗失证明范文篇二:证明南通xxxxxxxxxx分局:于20xx年xx月xx日xxxxxxxx有限公司南通分公司给我公司(南通xxxxxxx有限公司,纳税人识别号:xxxxxxxxx)开具的壹张江苏增值税专用发票,详情如下:购货单位:xxxxxxxxx有限公司(纳税人识别号:xxxxxxxxxx) 发票代码:xxxxxxx发票号码:xxxxxxx,发票总额:xxxxx元。

由于我司原因,不小心将发票第二联,抵扣联遗失,增值税发票尚未认证和尚未抵扣,望贵局提供已抄报税证明,便于我公司进行增值税进项税抵扣。

特此证明!南通xxxxxxxxxxxx有限公司20xx年xx月xx日增值税发票遗失证明范文篇三:增值税发票遗失证明***有限公司:于XXX年6月24日***有限公司给我公司(###电器有限公司,纳税人识别号:123),开具的两张增值税专用发票,发票详情如下:购货单位:###有限公司(纳税人识别号:123)发票代码:12345678发票张数: 两张发票号为:123456,发票总额:**元。

发票号为:123456,发票总额:**元。

因我公司保管不善,将发票遗失,增值税发票尚未认证和尚未抵扣,望贵公司提供专用发票记账联复印件及税务机关出具的《丢失增值税专用发票已报税证明单》,便于我公司进行增值税进项税抵扣。

特此证明!####有限公司XXX年10月11 日增值税发票遗失证明范文篇四:增值税发票丢失证明由____________有限公司开具的增值税专用发票,发票代码:__________,发票号码:__________,开票金额:_____元。

业主红联作废证明

业主红联作废证明

作废、红冲(即开具红字)说明【增值税专用】(一)作废●作废操作:作废只能当月开具当月作废,需要收回原联和抵扣联,进行作废操作。

人员收回后需要在全部联次盖章或者手写“作废”字样并留存。

●作废条件(同时满足下列条件):(1

)发生销货退回、有误等情况;(2

)我方收到退回的当月开具的联、抵扣联(满足“当月开出,当月作废”的原则)比如:2018

年12

月开具的需要作废,必须在12

月期间退回作废;(3

)受票方未进行认证(包括:尚未认证、认证没有成功)●需要材料:退回的原始(联、抵扣联)、对方拒收证明(写明拒收原因、未认证或者认证未通过、退回的号码及金额)●依据参考:国税发[2006]156

号中《增值税专用使用规定》第十三条、第二十条。

(二)红冲(即开具红字)●红冲操作:若不符合前述作废情况的(实际中,通常是因为跨月了)。