税务-调整城镇土地使用税地段等级和税额标准问题解答

邯郸市人民政府关于调整城镇土地使用税地段等级范围的通知-

邯郸市人民政府关于调整城镇土地使用税地段等级范围的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 邯郸市人民政府关于调整城镇土地使用税地段等级范围的通知各县(市、区)人民政府,市对口各单位,市政府各部门,冀南新区、邯郸经济技术开发区管委会:为充分发挥城镇土地使用税调整土地级差收益的作用,合理利用土地资源,根据《中华人民共和国城镇土地使用税暂行条例》、《河北省城镇土地使用税实施办法》的相关规定,决定对我市城镇土地使用税地段等级范围进行调整。

现将有关事宜通知如下:一、邯郸市市区范围内新地段等级范围划分情况如下:一级地段:丛台路、陵西大街、陵园路、滏河大街围成的区域范围内以及沿四条路两侧。

二级地段:除一级地段区域外,由南环路、北环路、东环路、西环路围成的区域范围内以及沿四条环路两侧。

三级地段:为一、二级地段区域以外的市区地域。

峰峰矿区、冀南新区原马头生态工业城区域为三级地段。

邯郸经济技术开发区区域除四条环路以内及环路两侧为二级地段外,其余区域为三级地段。

税额标准为:一级地段25元,二级地段18元,三级地段10元。

纳税人使用土地临两条道路以上的,按门牌号确定所属地段,暂无门牌号的按所临主要街道确定所属地段。

二、凡是因经济发展和城镇开发建设,造成各县(市)原地段等级划分不合理的,要重新进行调整划分,具体批准权限仍按原规定执行。

三、新地段等级范围划分从2014年1月1日起执行。

《邯郸市人民政府关于调整城镇土地使用税地段等级的通知》(〔2011〕110号)同时废止。

邯郸市人民政府2014年3月19日——结束——。

贵港市人民政府关于调整贵港市本级城镇土地使用税税额标准及有关事项的通告-贵政通〔2018〕8号

贵港市人民政府关于调整贵港市本级城镇土地使用税税额标准及有关事项的通告正文:----------------------------------------------------------------------------------------------------------------------------------------------------贵港市人民政府关于调整贵港市本级城镇土地使用税税额标准及有关事项的通告贵政通〔2018〕8号为便于做好城镇土地使用税征收管理工作,根据《广西壮族自治区人民政府关于同意调整贵港市本级城镇土地使用税税额标准的批复》(桂政函〔2017〕224 号)精神,现将调整后贵港市本级城镇土地使用税税额标准及有关事项通告如下:一、调整后的市本级城镇土地使用税各等级税额标准(一)市本级中心城区年税额标准1.一级地段:由现行的8元/平方米调整为7.5元/平方米;2.二级地段:由现行的6元/平方米调整为5.5元/平方米;3.三级地段:由现行的4元/平方米调整为3.5元/平方米;4.四级地段:由现行的3元/平方米调整为2.5元/平方米;5.五级地段:由现行的2元/平方米调整为1.5元/平方米。

(二)市本级工矿区(工业园区)年税额标准由现行的2元/平方米调整为1.5元/平方米。

(三)上述调整后城镇土地使用税税额标准的执行期为2018年1月1日至2019年12月31日,执行期满后自行恢复至本次调整前的税额标准。

二、市本级中心城区及工矿区(工业园区)的征税范围及地段等级划分标准(一)市本级中心城区的征税范围及地段等级划分标准仍按《贵港市人民政府关于调整贵港市城区城镇土地使用税征收范围的通知》(贵政发〔2008〕20号)规定执行。

(二)市本级工矿区(工业园区)包括贵港市工业园区、港北区工业园区、港南区工业园区和覃塘区工业园区。

具体征税范围及地段等级划分标准仍按《贵港市人民政府关于在贵港国家生态工业(制糖)示范园区开征房产税和城镇土地使用税的通知》(贵政发〔2014〕18号)和《贵港市人民政府关于在贵港(台湾)产业园开征房产税和城镇土地使用税的通知》(贵政发〔2014〕19号)规定执行。

调整城镇土地使用税地段等级和税额标准问题解答

调整城镇土地使用税地段等级和税额标准问题解答一、城镇土地使用税的地段等级X围和税额标准为何要定期调整?《中华人民XX国城镇土地使用税暂行条例》是1988年9月27日由国务院第17号令颁布的,同年11月1日起施行。

城镇土地使用税是为合理利用城镇土地,调节土地级差收入,提高土地使用效益,加强土地管理而开征的税种。

我市现行城镇土地使用税地段等级和税额标准是2000年经市政府批准施行的,至今已6年。

随着我市经济的发展,城市规模的不断扩大,土地价值迅速增长,我市城区土地级别基准地价出让金及租金标准于2003年和2005年先后两次进行了调整,一些地区城镇土地使用税的地段等级及税额标准与其经济发展状况和经济繁荣程度明显不相适应,造成了纳税人之间税负不公平,制约了城镇土地使用税调节经济杠杆作用的充分发挥,所以,对不同的地段等级确定不同的税额标准并要进行定期调整是必然的,这样,才能促进土地资源的节约使用和优化配置,营造公平的纳税环境,体现土地的有偿性,理顺国家与土地使用者之间的分配关系,保证经济社会的可持续发展。

另外,十六届三中全会提出,对不动产开征统一规X的物业税,近期,国务院《关于加强土地调控有关问题的通知》也提出要提高城镇土地使用税征收标准,此次调整是为物业税改革和明年即将进行的征收标准调整提前做好准备,将城镇土地使用税税额标准先行提高一个水平,以缓解今后调整带来的更大压力。

二、我市城镇土地使用税的地段等级X围和税额标准做了哪些调整?2006年主要做了以下三个方面的调整:(一)对地段等级做了调整。

扩大了一等地区的征收X围,并将现行的其他地段等级上浮一等,同时,取消了城市六等和应税宿舍等级。

(二)对税额标准做了调整。

城市三等地区的税额标准由4元/平方米提高到5元/平方米;县级市、县城的税额标准由1.5元/平方米提高到2.5元/平方米;建制镇、工矿区的税额标准由1元/平方米提高到2元/平方米。

(三)对税额标准适用办法做了调整。

长春市人民政府关于调整城区土地使用税等级范围和税额标准的通知

长春市人民政府关于调整城区土地使用税等级范围和税额标准的通知文章属性•【制定机关】长春市人民政府•【公布日期】2003.05.09•【字号】长府发[2003]20号•【施行日期】2003.01.01•【效力等级】地方规范性文件•【时效性】失效•【主题分类】税收征管正文长春市人民政府关于调整城区土地使用税等级范围和税额标准的通知(长府发[2003]20号2003年5月9日)各区人民政府,市政府各委办局、各直属机构:根据《吉林省人民政府办公厅关于印发各市县土地使用税土地等级及年税额标准的通知》(吉政办发[2003]18号)的规定,现将我市城区土地使用税的等级和税额标准进行调整,具体情况通知如下:一、根据我市市政建设及经济繁荣程度等情况,本着条块结合,简便易行的原则,将我市城区土地划分6个等级。

二、土地使用税年税额幅度定为:每平方米0.5元至8元。

各级标准为:一级地8元,二级地6元,三级地4元,四级地2元,五级地1元,六级地0.5元,建制镇、工矿区0.5元至1元。

三、等级重新划分后,座落在同一级别土地上的纳税人不分行业,均适用同一税额标准。

四、临街的企业,无论深度多少,均按所临街路划定的等级征收土地使用税。

五、座落在多个级别土地上的企业,均按高等级的税额标准征收土地使用税。

六、本通知自2003年1月1日起执行(原《长春市人民政府关于划定我市城区土地等级和税额标准的通知》长府发[1992]56号同时废止)。

附件:长春市土地使用税等级划分明细表一级地街路地线地段范围1、重庆路大经路-西安大路2、光复路陕西路-光复广场3、新发路人民大街-大经路4、西三马路大经路-大马路5、大马路上海路-南广场6、永春路长春大街-西五马路7、人民大街站前广场-人民广场8、西四马路永春路-大马路9、清明街新发路-长春大街10、贵阳街上海路-南京大街11、东一条街南京大街-长白路12、汉口大街站前广场-西一条街13、长白路站前广场-东二条街14、胜利大街站前广场-上海路15、长江路人民大街-胜利大街16、祟智市全程17、近埠市全程18、西安大路人民广场-重庆路19、红旗街朝阳公园-信义街20、桂林路人民大街-新民大街21、同志街同光路-自由大路二级地街路地线地段范围1、富锦路建设街-红旗街2、工农大路新民广场-红旗街3、西安大路重庆路-西安桥4、西朝阳路昌平街-万宝街5、西朝阳南胡同建设街-万宝街(市场内)6、人民大街人民广场-自由广场7、同志街解放大路-同光路8、建设街西安大路-西朝阳南胡同9、西康路人民大街-同志街10、大经路新发路-长春大街11、西四马路永春路-大经路12、长春大街人民广场-东大桥头13、全安街大经路-吉林大路14、东四马路大马路-铁行街15、上海路大经路-光复广场16、长通路永长路-东大桥广场17、民康路人民广场-解放大路18、解放大路长春大桥-珲春街19、汉口大街西一条街-西广场20、平阳街民康路-曙光路21、东门路东大桥-永长路22、桃源路永长路-东天街23、柳明街桃源路-东天街西胡同24、晴柳街桃源路-东天街西胡同25、平治街大经路-民康路26、黄河路人民大街-东三条街27、长江路胜利大街-东五条街28、长江路南胡同人民大街东胡同-东二条街29、长江路南二胡同人民大街东胡同-胜利大街30、珠江路人民大街-东五条街31、团结路人民大街-康平街32、兴业街铁北一路-铁北四路33、北京大街西广场-上海路34、四通路东大桥-立交桥35、同志街西安大路-新华路36、宁波路东五条街-胜利大街37、长白路东二条街-东五条街38、黑水路胜利大街-东广场39、大马路南广场-长春大街40、铁北二路凯旋路-北八条街41、凯旋路西道口-柳影路42、兴业衔铁北四路-小南街三级地街路地线地段范围1、东风大街宽平大路-东风广场2、铁北一路北四条街-北七条街3、铁北三路北四条街-北十条街4、西安大路西安桥-西环路5、铁北四路北四条街-北十条街6、和顺大街东新路-劳动公园7、东盛大街东新路-岭东路8、吉林大路民丰大街-乐群大街9、乾安路远达大街-新荣街10、远达大街宜良路-惠工街11、惠工路立交桥-远达大街12、东新路通安街-东盛大街13、通安街立交桥-东新路14、吉林大路长春大桥-民丰大街15、宽平大路红旗街-开运街16、正阳街普阳街-正阳广场17、长大铁路、宽平大路以东,吉长铁路至东大桥以南,伊通河、南岭大街以西,南湖大路以北之间没有规定的其它区域。

宁波市人民政府关于调整城镇土地使用税开征范围土地等级划分和适用税额的通知-甬政发[2004]89号

![宁波市人民政府关于调整城镇土地使用税开征范围土地等级划分和适用税额的通知-甬政发[2004]89号](https://img.taocdn.com/s3/m/5c17e013f68a6529647d27284b73f242326c3155.png)

宁波市人民政府关于调整城镇土地使用税开征范围土地等级划分和适用税额的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 宁波市人民政府关于调整城镇土地使用税开征范围土地等级划分和适用税额的通知(甬政发[2004]89号)各县(市)、区人民政府,市政府各部门、各直属单位:根据《中华人民共和国城镇土地使用税暂行条例》和《浙江省人民政府关于城镇土地使用税征收若干问题的通知》(浙政发〔2004〕8号)精神,结合我市实际,决定对城镇土地使用税的开征范围、土地等级划分和适用税额作适当调整。

现将有关事项通知如下:一、扩大市区城镇土地使用税开征范围宁波市区城镇土地使用税的开征范围为海曙区、江东区、江北区、鄞州区、镇海区、北仑新区(包括宁波经济技术开发区和宁波保税区)、大榭开发区、东钱湖旅游度假区、科技园区的行政区域。

二、城镇土地使用税等级统一调整为五级(一)宁波市老三区(海曙区、江东区、江北区)三区划分为五级。

具体按照《宁波市城市土地综合定级级别划分表》(甬政发〔2002〕26号)区域范围,一至四级不变,五级、六级合并为五级。

(二)其他各县(市)、区可根据当地经济发展状况、交通便利条件、城市土地利用现状划分土地等级。

三、提高城镇土地使用税适用税额标准(一)市老三区(海曙区、江东区、江北区)三区城镇土地使用税年税额标准从每平方米0.3-3元调整到每平方米1-7元(具体为一级土地7元,二级土地5元,三级土地3元,四级土地2元,五级土地1元)。

(二)其他各县(市)、区每平方米税额在1-7元范围内分等级确定。

三、本通知自2005年1月1日起执行。

市原有规定与本通知不一致的,按本通知执行。

铁岭市人民政府关于调整铁岭市城镇土地使用税地段等级和税额标准的通知

铁岭市人民政府关于调整铁岭市城镇土地使用税地段等级和税额标准的通知文章属性•【制定机关】铁岭市人民政府•【公布日期】2006.07.25•【字号】铁政发[2006]29号•【施行日期】2006.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】耕地占用税正文铁岭市人民政府关于调整铁岭市城镇土地使用税地段等级和税额标准的通知(铁政发[2006]29号)各县(市)、区人民政府,市政府各部门、各直属机构:为合理利用城镇土地资源,发挥税收调节土地级差收入的作用,根据《辽宁省人民政府关于对全省城镇土地使用税地段等级和税额标准进行调整和综合平衡的通知》(辽政发[2006]16号)精神,对我市城镇土地使用税地段等级和税额标准进行了重新调整,并已报经省政府批准,现将有关规定通知如下。

一、调整后的地段等级和税额标准(一)城市市区和郊区中设有街道办事处、居民委员会的地区,调整后城镇土地使用税地段等级和税额标准1.铁岭市区(银州区、铁岭经济开发区)一等地段(执行省二等,8元/平方米)东以柴河街为界,西以光荣街为界,南以南环路为界,北以北市路为界所围成区域内的应税土地(含临街、路外侧应税土地)。

二等地段(执行省五等,5元/平方米)东以龙首山和城北柴河堤坝为界,西以铁路为界,南以城南铁路专用线北线为界,北以铁路线为界所围成的区域内,除一等地段以外的应税土地。

三等地段(执行省八等,3元/平方米)东以沈哈高速公路、柴河为界,西、北以柴河灌渠为界,南以市农科所南侧(高速公路南出口附近)村级公路(经牛岗子村至柴河灌渠)为界所围成的区域内,除一、二等地段以外的应税土地。

四等地段(执行省十等,2元/平方米)除一、二、三等地段以外的其他应税土地。

2.铁岭市区(凡河新区)一等地段(执行省五等,5元/平方米)商业繁华区。

二等地段(执行省八等,3元/平方米)除一等地段以外的其他应税土地。

3.铁岭市区(清河区)一等地段(执行省六等,4元/平方米)东起尚阳湖旅游区,南至山嘴子、王家沟(含清聂公路至山嘴子段),西至货郎屯村(小清河以东),北至城区与五里堡子村和杨木林子乡接壤地区为界所围成区域内的应税土地。

鞍山市地方税务局关于调整全市城镇土地使用税应税范围和税额标准的通知-鞍地税发[2007]22号

![鞍山市地方税务局关于调整全市城镇土地使用税应税范围和税额标准的通知-鞍地税发[2007]22号](https://img.taocdn.com/s3/m/80358035e3bd960590c69ec3d5bbfd0a7956d5a3.png)

鞍山市地方税务局关于调整全市城镇土地使用税应税范围和税额标准的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 鞍山市地方税务局关于调整全市城镇土地使用税应税范围和税额标准的通知(鞍地税发[2007]22号)各县(市)地方税务局、市内各分局:现将《鞍山市人民政府转发辽宁省人民政府关于调整全省城镇土地使用税应税范围和税额标准的通知》(鞍政发【2007】8号)转发给你们,结合我市的征管实际,提出如下要求,请遵照执行。

一、统一思想、提高认识目前,我市正处在经济快速发展的阶段,土地储备资源不足已成为制约经济发展的重要因素。

国务院和省政府决定自2007年1月1日起将外商投资企业和外国企业纳入城镇土地使用税征税范围,土地使用税税额标准提高两倍,这是贯彻落实科学发展观,建设资源节约型、环境友好型社会,加强土地宏观调控,促进经济社会全面协调可持续发展的客观要求,是发挥税收调节土地的级差收入,公平税负作用,促进土地资源节约、集约使用,提高土地利用效益,增加财政收入的客观要求。

各单位要认清形势,统一思想,高度重视。

提高对调整土地使用税政策重要意义的认识。

二、严格执行税收政策各单位要认真贯彻落实此次调整政策,抓紧核实和登记纳税人的应税面积,做好对纳税人的税款补征工作,确保调整后的税收政策在3月31日前贯彻落实到位,4月份按新的税收政策征收。

地段等级需要规范和调整以及税额标准需要调整的地区,要抓紧研究制定调整方案,于4月15日前及时上报市局,提请市政府履行有关报批程序,尽快组织实施。

三、做好税源普查和管理工作各单位要抓住城镇土地使用税扩大征税范围和调整税额标准的有利时机,夯实本地区应税土地面积。

江西省地方税务局关于调整上饶市城镇土地使用税土地等级范围和税

乐税智库文档财税法规策划 乐税网江西省地方税务局关于调整上饶市城镇土地使用税土地等级范围和税额标准的函【标 签】城镇土地使用税,上饶市,等级范围,江西省【颁布单位】江西省地方税务局【文 号】赣地税函﹝2014﹞115号【发文日期】2014-10-30【实施时间】2014-10-30【 有效性 】全文有效【税 种】城镇土地使用税上饶市人民政府: 贵府《关于要求调整我市城镇土地使用税土地等级及税额标准的函》收悉。

根据《中华人民共和国城镇土地使用税暂行条例》和《江西省城镇土地使用税实施办法》的有关规定,经研究,同意对上饶市城镇土地使用税土地等级范围和税额标准作如下调整: 一、土地等级 (一)上饶市中心城区(信州区) 一级土地包括:东至火车站-京福高铁-信江河-丁洲大桥-二上线以西;南至上广公路-玉丰路-前进桥-志敏大道以北;西、北至行政区界。

二级土地包括:上广公路-玉丰路-前进桥-志敏大道以南至行政区界。

三级土地包括:市区规划区内一、二级土地以外其他地段;朝阳产业园,其他建制镇。

(二)上饶经济技术开发区 一级土地包括:上饶经济技术开发区规划范围的土地。

(三)上饶县 一级土地包括:东至槠溪河、信州区地界以西;南至信江河以北;西至武夷山大道、黄源村(含)、坂头村(含)以东;北至浙赣铁路以南。

二级土地包括:东至信州区地界以西;南至浙赣铁路以北;西至坂头村(含)以东;北至罗桥街道办境内杭长客运专线、石狮境内沪昆高速公路以南;城南新区。

三级土地包括:茶亭工业园,其他建制镇、工矿区。

(四)广丰县 一级土地包括:东至迎宾大道东段;南至芦洲大道;西至迎宾大道西段、月兔大道(不含工业园区企业);北至沪昆高速广丰连接线。

二级土地包括:县城规划区一级土地以外其他地段;工业园区(包括芦林片区、河北项目区、博山项目区、收费站项目区、霞峰项目区和壶峤、湖丰项目区)。

三级土地包括:其他建制镇。

(五)玉山县 一级土地包括:东至玉清大道以西;南至冰溪河以北;西至金山大道以东;北至新320国道以南。

哈尔滨市各区城镇土地使用税土地等级税额标准和地段等级范围新.

2、铁路街、西大直街(工大以西)中山路、宣化街等地点与秋林地区相比较其繁华程度略逊,所以调为二等。

二等

4元

1.教化街(含教化街)以东,海关街以西,铁路街、建筑街以南,马家沟河以北;2.海关街以东,龙江街以西,花园街以南,马家沟河以北;3.海关街以东,龙江街以西,南岗、道外交界线、银行街(含银行街)、建筑街以南,邮政街以北;4.中山路以东,奋斗路以西,马家沟河以南,文昌街(含文昌街)以北;5.一曼街;.大成街;7.宽城街;8.和兴路;9.通达街;10.南通大街;11.西大直街,和兴三道街以西;12.长江路:宣庆街以西。

1.将长江路、黄河路、红旗大街、赣水路,原来5等调整为2等;

2、将开发区内主要街道和集中商服区由原来5等调整为2等。

三等

3元

1.西大桥铁路线以东,教化街以西,哈站铁路线以南,马家沟河以北;2.龙江街(含龙江街)以东,南岗、太平交界线以西,南岗、道外交界线以南,马家沟河以北;3.奋斗路以东,宣化街以西,马家沟河以南,文昌街以北;4.先锋路:南岗、太平交界线以西;5.学府路。

五等

6元

1.群力北道以南,道里、南岗交界线以北,职工街以西,齿轮路(含齿轮路)以东,(除城乡路以外)。

六等

0.5元

除一至五等以外的其它地段.

六等

2元

除一至五等以外的其它地段。

道外区:

调整前

调整后

调整说明

等级

每平方米税额

地 段

等级

每平方米税额

地 段

一等

5元

1靖宇街:十八道街以西;2太古街:十八道街以西;3大新街;4北新街:十二道街以西;5景阳街;6承德街。

将开发区较繁华地段由过去5等调整为3等(黄河路以南地段);

大连市地方税务局关于贯彻市政府调整城镇土地使用税地段等级和税额标准的通知的实施意见

大连市地方税务局关于贯彻市政府调整城镇土地使用税地段等级和税额标准的通知的实施意见文章属性•【制定机关】大连市地方税务局•【公布日期】2006.07.06•【字号】大地税发[2006]103号•【施行日期】2006.07.06•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】耕地占用税正文大连市地方税务局关于贯彻市政府调整城镇土地使用税地段等级和税额标准的通知的实施意见(大地税发[2006]103号)各县市区地方税务局:为了全面贯彻落实《大连市人民政府关于调整城镇土地使用税地段等级和税额标准的通知》(大政发[2006]61号)精神,确保我市城镇土地使用税税额调整工作的顺利实施,现提出以下意见:一、加强领导,提高认识为了全面做好城镇土地使用税税额调整工作,市局成立了以刘宪茹局长为组长,刘文贵副局长为副组长,刘文彬、管述元、孙学军、孙承庭、张星慧、邹林、苗春波为成员的“城镇土地使用税税额调整工作领导小组”,负责领导全市城镇土地使用税税额调整工作。

领导小组下设办公室,由财产与行为税管理处邹林兼任办公室主任,成员为苗春波、张大鹏、温晓杰,负责全市城镇土地使用税税额调整的协调和指导工作。

各基层局可结合自身实际,各自成立领导小组,切实加强领导与组织协调工作,确保本辖区土地使用税税额调整工作的顺利实施。

各基层局要统一思想、提高认识。

调整城镇土地使用税税额,对充分发挥税收对土地资源的调节作用,强化土地的节约和集约利用,促进我市经济和社会发展都起到了积极的作用。

因此各基层局要充分认识税额调整的重要性,不能将税额调整片面理解为仅仅是政策本身的调整和增加税收收入,要把税额调整与税制改革、税制建设及科学发展观要求联系起来,要与资源保护和可持续发展利用联系起来,要与我市长远发展和创建节约型社会联系起来。

二、统一部署,稳步实施市局统一部署城镇土地使用税税额调整的具体实施工作,各基层局要按照市局的统一要求,分阶段、分步骤实施,具体实施步骤如下:(一)部署准备阶段(时间:7月10日前)各基层局按照市局要求提前做好税额调整的准备工作,除市内四区外,其他县市区及大连开发区、保税区、高新园区地税局要提前做好本地区税额调整的测算工作并制定初步的调整方案。

盘锦市人民政府关于调整我市城镇土地使用税地段等级和税额标准的通知-盘政发[2011]34号

![盘锦市人民政府关于调整我市城镇土地使用税地段等级和税额标准的通知-盘政发[2011]34号](https://img.taocdn.com/s3/m/6684bb0458eef8c75fbfc77da26925c52dc59151.png)

盘锦市人民政府关于调整我市城镇土地使用税地段等级和税额标准的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 盘锦市人民政府关于调整我市城镇土地使用税地段等级和税额标准的通知(盘政发〔2011〕34号)各县、区人民政府,辽滨沿海经济区,辽河口生态经济区,市政府各相关部门、直属机构:为充分发挥税收调节土地级差收入作用,公平负税,根据国务院《关于修改〈中华人民共和国城镇土地使用税暂行条例〉的决定》(国务院令第483号)、省政府《关于调整全省土地使用税应税范围和税额标准的通知》(辽政发〔2007〕12号)和省地税局《关于对盘锦市调整城镇土地使用税地段等级和税额标准的批复》(辽地税函〔2011〕287号),我市从2011年1月1日起,对城镇土地使用税的地段等级和单位税额标准进行调整,具体内容如下:一、城市市区各地段等级范围及单位税额标准(一)一级地段等级(省定二等)年税额为24元/平方米。

1.双台子河以南,中华路以东,兴隆干渠(兴隆干渠向西直线至中华路)、东营线以北,东绕城路以西、兴于快速干道(苏家洼子段)以北、苏家洼子村以西(包括苏家洼子村),沟海铁路(至双台子河)以南、西以内的区域。

2.中华路以东,红旗大街以南,双兴北路以西,双台子河以北的区域。

(二)二级地段等级(省定四等)年税额为18元/平方米。

城市规划区以内,未列入一级地段等级的部分,均为二级地段等级。

(三)三级地段等级(省定六等)年税额为12元/平方米。

兴隆台区的红村、于楼、欢喜岭、高升、曙光、友谊、新生、平安等街道办事处(工矿区)的区域为城市三级地段等级。

二、各县地段等级范围及单位税额标准(一)盘山县1.盘山县县城一级地段等级:(省定六等)年税额为12元/平方米。

安庆市人民政府关于调整市区城镇土地使用税等级范围及税额标准的通知-宜政秘〔2018〕183号

安庆市人民政府关于调整市区城镇土地使用税等级范围及税额标准的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------安庆市人民政府关于调整市区城镇土地使用税等级范围及税额标准的通知各县(市)、区人民政府,市政府各部门、各直属机构:根据《中华人民共和国城镇土地使用税暂行条例》、《安徽省城镇土地使用税实施办法》和《中共安徽省委安徽省人民政府关于促进经济高质量发展的若干意见》(皖发〔2018〕6号)的有关规定,结合我市实际,决定对我市市区城镇土地使用税等级范围及税额标准进行调整。

现将有关事项通知如下:一、等级范围市区城镇土地使用税等级范围维持《安庆市人民政府关于调整市区城镇使用税等级范围及税额标准的通告》(宜政秘〔2014〕124号)通告规定的范围不变。

二、降低税额标准一等土地由15元/平方米调整为14元/平方米、二等土地由12元/平方米调整为11元/平方米、三等土地由10元/平方米调整为9元/平方米,四等土地由8元/平方米调整为7元/平方米,五等土地由6元/平方米调整为5元/平方米。

三、各县(市)人民政府应按照省委、省政府的有关要求,结合本地区实际情况,优化城镇土地使用税征收范围,降低城镇土地使用税征收标准,促进本地区实体经济高质量发展。

四、本通知自2018年1月1日起执行。

附件:安庆市市区城镇土地使用税土地等级范围及税额标准一览表安庆市人民政府2018年12月4日附件安庆市市区城镇土地使用税土地等级范围及税额标准一览表等级范围税额标准一等区域东:以龙眠山路为界南:以沿江路为界西:以茅清路—鸭儿塘路为界北:以黄土坑西路—菱湖北路为界14元/平方米二等区域主城区:东:以晴岚路—振风路—独秀大道为界南:以沿江路—龙眠山路—黄土坑西路—立新圩路为界西:以环城西路—石门湖东岸为界北:以站南路—机场大道—合安高速—胜利路为界11元/平方米东部新城区:东:以环城东路为界南:以江堤—环城南路为界西:以龙泽南路为界北:以铁路线—外环北路—元山路—长风路—站南路为界三等区域东:以龙泽南路—港口路为界南:以江堤为界西:以独秀大道—晴岚路—胜利路—合安高速为界北:以石塘湖东岸—外环北路为界9元/平方米四等区域东:以经五路—纬三路为界南:以纬一路—纬二路—新206国道为界西:以环三路—龙城路为界北:以兴宜路—龙城路为界7元/平方米五等区域新洲乡、皖河农场、五横乡、罗岭镇、山口乡、海口镇以及前四等未涉及区域5元/平方米——结束——。

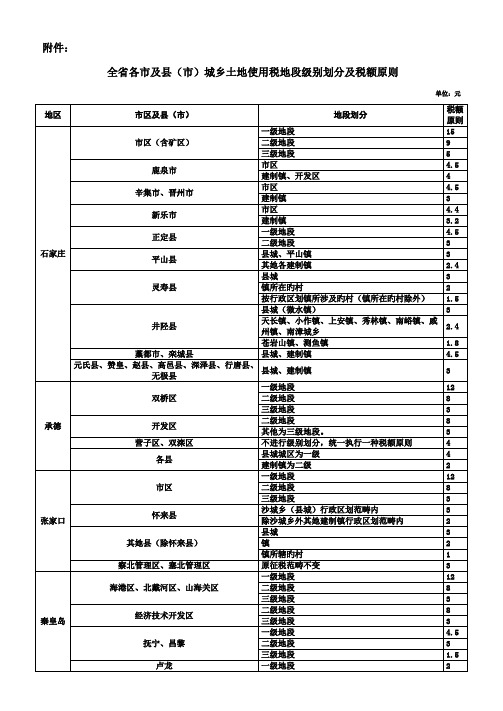

全省各市及县市城镇土地使用税地段等级划分及税额重点标准

8

三级地段

3

开发区

二级地段

8

其他为三级地段。

3

营子区、双滦区

不进行级别划分,统一执行一种税额原则

4

各县

县城城区为一级

4

建制镇为二级

2

张家口

市区

一级地段

12

二级地段

8

三级地段

3

怀来县

沙城乡(县城)行政区划范畴内

3

除沙城乡外其她建制镇行政区划范畴内

2

其她县(除怀来县)

县城

3

镇

2

镇所辖旳村

1

察北管理区、塞北管理区

镇政府所在地自然村行政区划

3

除镇政府所在地自然村行政区划之外旳镇行政区划

2

南宫市政府招商引资形成旳未在城区范畴内旳各类开发区和工业区以及示范园区等为工矿区

4

新河县

县城

2

城关镇除县城规划区以外旳区域和寻寨镇

1.5

威县

县城(为城建部门规划县城区域)

2

建制镇(为各建制镇行政区域。城关镇除县城范畴以外旳行政区域)

建制镇

3

工矿区

4

沙河市

一级地段

6

二级地段

4

三级地段

3

工矿区

5

临城县、巨鹿县、广宗县、平乡县

县城

2

建制镇

1.5

工矿区

2

内邱县

县城(含内邱镇镇政府)建设规划区域

3

县城建设规划区域以外旳内邱镇行政区划所辖区域和其她建制镇行政区划所辖区域

2

东庞工矿区所辖区域内

4

邢台

柏乡县

县城

3

建制镇

石家庄市人民政府关于调整市城区城镇土地使用税地段等级有关问题的通知

石家庄市人民政府关于调整市城区城镇土地使用税地

段等级有关问题的通知

文章属性

•【制定机关】石家庄市人民政府

•【公布日期】2006.02.24

•【字号】石政函[2006]4号

•【施行日期】2006.02.24

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】耕地占用税

正文

石家庄市人民政府关于调整市城区城镇土地使用税地段等级

有关问题的通知

(石政函(2006)4号)

各县(市)、区人民政府,市政府各部门,市属各单位:

根据《中华人民共和国城镇土地使用税暂行条例》的有关规定以及《国家税务总局关于加强城镇土地使用税和土地增值税征收管理工作的通知》要求,市政府决定将我市市城区现行城镇土地使用税地段等级做适当调整,有关事项通知如下:

一、征收城镇土地使用税的地段重新划分如下:

一级地段:西从中华大街以东,东从体育大街以西,北从和平路以南,南从槐安路以北的四条道路围成的范围内及其四条道路交叉之间沿街两侧地域。

二级地段:二环路沿街两侧和二环路以内已划为一级地段以外的其它地域。

三级地段:二环路以外的地域(包括矿区范围内的地域)。

二、调整地段等级后,其相适用的税额标准仍按原来的税额标准执行。

即每平方米年税额标准:一级地段5元,二级地段3元,三级地段1.5元。

三、各县(市)征税地段等级、税额需要重新划分标准的,由各县(市)提出意见,报市地方税务局批准后执行。

二○○六年二月二十四日。

许昌市人民政府关于调整市区城镇土地使用税地段等级及适用税额标准的通知

许昌市人民政府关于调整市区城镇土地使用税地段等级及适用税额标准的通知文章属性•【制定机关】许昌市人民政府•【公布日期】2011.09.02•【字号】许政[2011]72号•【施行日期】2011.10.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】耕地占用税正文许昌市人民政府关于调整市区城镇土地使用税地段等级及适用税额标准的通知(许政[2011]72号)魏都区人民政府,许昌新区、经济技术开发区、东城区管委会,市人民政府有关部门:根据河南省地方税务局《关于对许昌市人民政府调整许昌市市区城镇土地使用税地段等级及适用税额标准的复函》(豫地税函〔2011〕274号),决定对许昌市市区城镇土地使用税地段等级及适用税额标准进行调整,现通知如下:一、市区土地等级范围许昌市城区(含魏都区、许昌新区、许昌经济技术开发区、东城区)范围的土地等级划分为四级,其中一级街道年税额标准为12元/平方米,二级街道年税额标准为9元/平方米,三级街道年税额标准为6元/平方米,四级街道年税额标准为3元/平方米。

具体的土地等级范围如下:(一)一级街道:1.七一路(西起火车站,东至文峰路转盘);2.南关大街(北起建设路口,南至仓库路口);3.劳动路(北起八一西路,南至建设路);4.颖昌路(北起中立交胖东来服饰鞋业大楼,南至三鼎商务广场);5.建设路(西起中立交,东至文峰中路口);6.毓秀路(北起莲城大道,南至新兴东路口);7.南关大街(北起仓库路口,南至新兴路口);8.六一路;9.三八路;10.仓库路;11.人民路;12.南九曲街;13.南大街;14.文峰中路(北起八一路口,南至新兴路口);15.西关大街(五一路以东);16.西大街;17.东大街;18.东关大街;19.许继大道(东起中立交,西至延安北路);20.莲城大道(文峰北路以东,半截河桥以西);21.天平街;22.前进路;23.榆柳街;24.古槐街;25.北奎楼街;26.南奎楼街;27.文庙前街;28.察院西街;29.文博路。

土地使用税缴税依据是什么

土地使用税缴税依据是什么土地是归国家所有的,我们拥有的是土地的使用权,这是很明确的规定,那么对于人们来说购买了土地使用权,还有土地的使用年限的限制,并且按照相关的规定,在土地使用的时候我们还需要缴纳相应的税,下面小编为大家介绍一下关于土地使用税缴税依据是什么。

土地使用税缴税依据城镇土地使用税以纳税人实际占用的土地面积为计税依据。

即税务机关根据纳税人实际占用的土地面积,按照规定的税额计算应纳税额,向纳税人征收土地使用税。

纳税人实际占用的土地面积按下列办法确定:(1)凡有由省、自治区、直辖市人民政府确定的单位组织测定土地面积的,以测定的面积为准;(2)尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准;(3)尚未核发出土地使用证书的,应由纳税人申报土地面积,据以纳税。

待核发土地使用证以后再作调整。

城镇土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

纳税人计算土地使用税所依据的占地面积按照以下顺序核定:1、土地使用权证书、房地产证上记载的用地面积;2、土地使用费登记证(或通知书)上记载的征收面积;3、相关的房地产权属资料、合同记载的用地面积;4、建筑面积÷楼房总层数;5、建筑面积÷容积率。

〈中华人民共和国城镇土地使用税暂行条例〉第三条土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

前款土地占用面积的组织测量工作,由省、自治区、直辖市人民政府根据实际情况确定。

第四条土地使用税每平方米年税额如下:(一)大城市1.5元至30元;(二)中等城市1.2元至24元;(三)小城市0.9元至18元;(四)县城、建制镇、工0.6元至12元。

土地使用税的征收对象并不是集体土地,因此其不需要缴纳土地使用税。

土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。

郑州市人民政府关于调整城镇土地使用税征收范围土地等级和适用税额的通知

郑州市人民政府关于调整城镇土地使用税征收范围土地等级和适用税额的通知郑政文〔2007〕119号各县(市)、区人民政府,市人民政府有关部门,各有关单位:为贯彻落实新的《中华人民共和国城镇土地使用税暂行条例》,进一步发挥土地使用税在合理利用城镇土地,调整土地级差收入,提高土地使用效益,加强土地管理等方面的宏观调控作用,根据新的《中华人民共和国城镇土地使用税暂行条例》和《河南省城镇土地使用税实施办法》的有关规定,经省地方税务局批准,现将我市城镇土地使用税征收范围土地等级和适用税额调整有关问题通知如下:一、征收范围凡在郑州市各区范围内及县城(县级市市区)、建制镇、工矿区使用土地的单位或个人,都必须按规定缴纳城镇土地使用税。

二、土地等级根据我市城市建设状况和经济繁荣程度等情况,将市内5区(不含上街区)和郑州经济技术开发区、郑州高新技术产业开发区、郑东新区的土地等级由原来6个等级调整为4个等级。

具体等级的划分,见《郑州市市区土地等级类别范围》(见附件)。

三、税额标准市内土地每平方米城镇土地使用税的年税额标准调整为:一级地段18元,二级地段12元,三级地段8元,四级地段3元。

郑州市各县(市)及上街区土地每平方米城镇土地使用税的年税额标准调整为2元至12元。

土地等级设为三级,具体等级范围由各县(市)人民政府根据当地情况划分,报市人民政府批准后执行。

四、执行时间本通知自2007年7月1日起实施。

《郑州市人民政府关于调整城镇土地使用税征收范围土地等级和适用税额的通知》(郑政文…2003‟218号)同时废止。

附件:郑州市市区土地等级类别范围二○○七年七月六日附件郑州市市区土地等级类别范围一、一级地段农业路———农业东路———七里河———郑汴路———东明路———陇海路———嵩山路———建设路———金水路———南阳路———农业路的环形区域内的土地。

二、二级地段东风路———东风东路———七里河———航海路———桐柏路———建设路———嵩山北路———翠花路———沙口路———东风路的环形区域内除一级外的土地。

西安市财政局关于调整城镇土地使用税等级范围和单位税额标准的通告

西安市财政局关于调整城镇土地使用税等级范围和单位税额标准的通告西安市地方税务局西安市财政局关于调整城镇土地使用税等级范围和单位税额标准的通告西地税发〔2008〕121号市地税各分(县)局、稽查局,各区县财政局:为促进土地的合理利用,提高土地使用效益,进一步发挥城镇土地使用税调节土地级差收益的作用,根据《中华人民共和国城镇土地使用税暂行条例》和《陕西省人民政府关于城镇土地使用税单位税额标准的批复》,经西安市人民政府授权,现对全市城镇土地使用税等级范围和单位税额标准进行调整并通告如下:一、等级范围和单位税额标准1、城区土地等级税额标准一等地区:(27元/平方米、年)东、西、南、北大街、解放路、和平路临街两侧区域。

二等地区:(24元/平方米、年)一环路以内一等地区以外其他地区(含一环路临街两侧区域)。

三等地区:(20元/平方米、年)高新技术产业开发区(不含长安科技园区)、经济技术产业开发区(不含草滩生态园区、泾渭工业园区)、曲江新区、莲湖科技产业园所辖区域及与区内区外临街两侧区域,长安路临街两侧区域(南门至电视塔以北,不含电视塔);小寨东西路临街两侧区域(大雁塔十字以西至吉祥村十字以东);二环路以内一、二等地区以外其他区域(含二环路两侧临街区域)。

四等地区:(16元/平方米、年)三环路以内一、二、三等地区以外其他区域(含三环路临街两侧区域)、草滩生态园区、长安科技园及拓展区、浐灞生态园区集中治理区。

五等地区:(10元/平方米、年)本市城六区(新城区、碑林区、莲湖区、雁塔区、灞桥区、未央区)所辖一、二、三、四等地区以外其他区域。

2、环山公路沿线土地等级税额标准一等地区:(16元/平方米、年)环山公路以南区域。

二等地区:(12元/平方米、年)环山公路以北两公里范围内区域。

3、阎良区土地等级税额标准一等地区:(6元/平方米、年)区政府所在地(凤凰路街道办、新华路街道办辖区关中环线以南地区)、阎良区经济开发区、西安阎良国家航空高技术产业基地二等地区:(4元/平方米、年)凤凰路街道办、新华路街道办辖区关中环线以北地区;北屯、振兴、新兴街道办政府所在地;关山、武屯镇政府所在地三等地区:(2元/平方米、年)一、二等地区以外的其他地区4、长安区土地等级税额标准一等地区:(10元/平方米、年)韦曲镇、郭杜镇辖区、西安国家民用航天产业基地二等地区:(4元/平方米、年) 王寺镇、引镇、滦镇、东大镇、太乙镇、杜曲镇、斗门镇、子午镇、细柳镇、王曲镇、鸣犊镇、马王镇、黄良乡、五台乡、五星乡、兴隆乡辖区三等地区: (2元/平方米、年)灵沼乡、大兆乡、王莽乡、高桥乡、杨庄乡、魏寨乡、炮里乡辖区及其他地区5、临潼区土地等级税额标准一等地区: (6元/平方米、年)区政府所在地(骊山街办)和秦陵街办辖区二等地区: (4元/平方米、年)新丰、代王、斜口、西泉、行者街办辖区三等地区: (2元/平方米、年)其他街办和乡镇辖区,非城镇工矿区6、户县土地等级税额标准一等地区:(5元/平方米、年)县政府所在地二等地区:(3元/平方米、年) 余下镇政府所在地三等地区:(2元/平方米、年) 机场工矿区、石井镇、庞光镇、草堂镇、秦渡镇、大王镇、涝店镇、祖庵镇、蒋村镇、甘河镇镇政府所在地,涝峪旅游区管委会、太平旅游区管委会所在地及沣京工业园区(以工业园区域划分为准)及其他镇政府所在地7、高陵县土地等级税额标准一等地区:(5元/平方米、年)县政府所在地二等地区:(4元/平方米、年) 西安泾河工业园区、西安泾渭工业园区三等地区:(2元/平方米、年) 耿镇镇、通远镇及其他镇政府所在地8、周至县土地等级税额标准一等地区:(3元/平方米、年)县政府所在地二等地区:(2元/平方米、年)终南镇、楼观镇、马召镇、尚村镇、哑柏镇政府所在地三等地区:(1元/平方米、年)其他镇政府所在地9、蓝田县土地等级税额标准:一等地区:(3元/平方米、年)县政府所在地二等地区:(2元/平方米、年)其他建制镇镇政府所在地三等地区:(1元/平方米、年)戈牌镇政府所在地二、执行起始时间调整后的等级范围和单位税额标准从2007年1月1日起执行。

永州市人民政府办公室关于调整城区城镇土地使用税等级税额的通知-永政办发[2008]30号

![永州市人民政府办公室关于调整城区城镇土地使用税等级税额的通知-永政办发[2008]30号](https://img.taocdn.com/s3/m/3b14d129b80d6c85ec3a87c24028915f804d844f.png)

永州市人民政府办公室关于调整城区城镇土地使用税等级税额的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 永州市人民政府办公室关于调整城区城镇土地使用税等级税额的通知(永政办发〔2008〕30号)零陵区、冷水滩区人民政府,市直有关单位:根据新修改的《中华人民共和国城镇土地使用税暂行条例》及省政府新发布的《湖南省城镇土地使用税实施办法》的有关规定和《湖南省财政厅湖南省地税局关于城镇土地使用税地段等级税额标准方案的批复》(湘财税[2008]51号)精神,经市人民政府同意,现就我市城区城镇土地使用税分级定额的有关问题通知如下:一、我市城区城镇土地使用税等级税额标准调整后,其分级定额按如下标准执行:(一)冷水滩区部分地段等级一级二级三级四级五级六级七级八级九级十级单位税额(元/平方米)12元10元8元6元4元3元2元0.9元(二)零陵区部分地段等级一级二级三级四级五级六级七级八级九级十级单位税额(元/平方米)12元8元6元4元3元2元1.2元二、城区及所属建制镇应税范围的具体地段所适用的等级税额标准,按照永州市城区土地使用税等级税额分段调整表执行。

三、对因土地使用等级税额调整过高,税负增加过多,纳税有困难的,可按税收管理体制报批减免。

四、此调整方案自2008年1月1日起执行。

二00八年八月十四日附件1:永州市城区土地使用税等级税额分段调整表(一)冷水滩区部分土地等级单位税额(元/m2)征收范围一级无二级无三级121、零陵路一段:自零陵北路铁路桥南侧,经老火车站至珍珠路交叉口止两侧用地2、清桥路、湘永路、潇湘西路全路段两侧用地3、凤凰路一段:自零陵路凤凰路交叉口至凤凰园铁路天桥止两侧用地4、双舟路:全路段两侧用地四级101、凤凰路二段:自凤凰铁路铁天桥至凤凰园城标止两侧用地2、梅湾路、百业街:全路段两侧用地3、育才路、翠竹路、逸云路:全路段两侧用地4、觅湘路:全路段两侧用地。

财政部、国家税务总局关于城镇土地使用税若干具体问题的解释和暂行规定-[1988]国税地字015号

![财政部、国家税务总局关于城镇土地使用税若干具体问题的解释和暂行规定-[1988]国税地字015号](https://img.taocdn.com/s3/m/604827da4128915f804d2b160b4e767f5acf80da.png)

财政部、国家税务总局关于城镇土地使用税若干具体问题的解释和暂行规定正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部、国家税务总局关于城镇土地使用税若干具体问题的解释和暂行规定(1988年10月24日[1988]国税地字015号)一、关于城市、县城、建制镇、工矿区范围内土地的解释。

城市、县城、建制镇、工矿区范围内土地,是指在这些区域范围内属于国家所有和集体所有的土地。

二、关于城市、县城、建制镇、工矿区的解释。

城市是指经国务院批准设立的市。

县城是指县人民政府所在地。

建制镇是指经省、自治区、直辖市人民政府批准设立的建制镇。

工矿区是指工商业比较发达,人口比较集中,符合国务院规定的建制镇标准,但尚未设立镇建制的大中型工矿企业所在地。

工矿区须经省、自治区、直辖市人民政府批准。

三、关于征税范围的解释。

城市的征税范围为市区和郊区。

县城的征税范围为县人民政府所在的城镇。

建制镇的征税范围为镇人民政府所在地。

城市、县城、建制镇、工矿区的具体征税范围,由各省、自治区、直辖市人民政府划定。

四、关于纳税人的确定。

土地使用税由拥有土地使用权的单位或个人缴纳。

拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人纳税;土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;土地使用权共有的,由共有各方分别纳税。

五、关于土地使用权共有的,如何计算缴纳土地使用税。

土地使用权共有的各方,应按其实际使用的土地面积占总面积的比例,分别计算缴纳土地使用税。

六、关于纳税人实际占用的土地面积的确定。

纳税人实际占用的土地面积,是指由省、自治区、直辖市人民政府确定的单位组织测定的土地面积。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

调整城镇土地使用税地段等级和税额标准问题解答

一、城镇土地使用税的地段等级范围和税额标准为何要定期调整?

《中华人民共和国城镇土地使用税暂行条例》是1988年9月27日由国务院第17号令颁布的,同年11月1日起施行。

城镇土地使用税是为合理利用城镇土地,调节土地级差收入,提高土地使用效益,加强土地管理而开征的税种。

我市现行城镇土地使用税地段等级和税额标准是2000年经市政府批准施行的,至今已6年。

随着我市经济的发展,城市规模的不断扩大,土地价值迅速增长,我市城区土地级别基准地价出让金及租金标准于20XX年和20XX年先后两次进行了调整,一些地区城镇土地使用税的地段等级及税额标准与其经济发展状况和经济繁荣程度明显不相适应,造成了纳税人之间税负不公平,制约了城镇土地使用税调节经济杠杆作用的充分发挥,所以,对不同的地段等级确定不同的税额标准并要进行定期调整是必然的,这样,才能促进土地资源的节约使用和优化配置,营造公平的纳税环境,体现土地的有偿性,理顺国家与土地使用者之间的分配关系,保证经济社会的可持续发展。

另外,十六届三中全会提出,对不动产开征统一规范的物业税,近期,国务院《关于加强土地调控有关问题的通知》也提出要提高城镇土地使用税征收标准,此次调整是为物业税改革和明年即将进行的征收标准调整提前做好准备,将城镇土地使用税税额标准先行提高一个水平,以缓解今后调整带来的更大压力。

二、我市城镇土地使用税的地段等级范围和税额标准做了哪些调整?

20XX年主要做了以下三个方面的调整:

(一)对地段等级做了调整。

扩大了一等地区的征收范围,并将现行的其他地段等级上浮一等,同时,取消了城市六等和应税宿舍等级。

(二)对税额标准做了调整。

城市三等地区的税额标准由4元/平方米提高到5元/平方米;县级市、县城的税额标准由1.5元/平方米提高到2.5元/平方米;建制镇、工矿区的税额标准由1元/平方米提高到2元/平方米。

(三)对税额标准适用办法做了调整。

为公平税负,街路两侧从高适用等级税额标准。

调整后,我市城镇土地使用税的地段等级和税额标准分为4类8个等级,即城市、县级城市、县城、建制镇和工矿区4类,其中城市分为5个等级,其他各类分别为1个等级,最高等级每平方米年税额为10元,最低等级每平方米年税额为2元。

地段等级和税额标准详见《沈阳市城镇土地使用税地段等级和税额标准表》。

三、调整后应如何申报缴纳税款?

(一)申报缴纳

20XX年4季度应纳税款依新标准计算,按规定申报缴纳,1-3季度应补缴税款要单独申报缴纳,可于第4季度征期内一次申报补缴,为缓解企业资金紧张所带来的压力,也可于4季度按月申报补缴。

对纳税人应补缴的调增税款,凡在年底之前补缴入库的不加收滞纳金。

(二)表格文书下载

《地方税收综合纳税申报表》样式不变,增加了《地方税收综合纳税申报表填写补充须知》,请纳税人于第4季度征期内从沈阳市地方税务局外网(网址.sydsj.)“表格文书下载”栏目下载或到主管地方税务机关领取。

四、为方便纳税人缴税地税部门采取了哪些服务措施?

(一)发布通告。

为方便广大纳税人及时了解调整工作涉及的相关事项,沈阳市地方税务局于9月25日在《沈阳日报》发布了《关于调整我市城镇土地使用税地段等级和税额标准的通告》。

(二)宣传辅导。

通过《沈阳日报》等新闻媒体开辟专栏解读新的税收政策,印发城镇土地使用税宣传辅导材料,召开专题会议讲解新的税收政策,各办税大厅将专门增设人员辅导纳税,同时,对调整后应纳税额在50万元以上的重点税源企业,税收管理员将主动登门辅导纳税。

(三)增加申报期。

本年度增加11、12两个月为临时申报期,纳税人可于这两个月的月初13日内申报补缴税款。

(四)充分考虑纳税人的实际困难。

对增量税款在50万元以上的企业,因有特殊困难,不能按期缴纳税款的,可申请在20XX年1季度内延期缴纳税款。

注:1.城市市区即城市规划区,由中心城区、桃仙国际航空港副城及新城子副城组成。

中心城区范围东起沈阳与抚顺市界,西至新潘公路,北起蒲河,南至苏抚灌渠。

2.街路两侧从高适用等级税额标准。