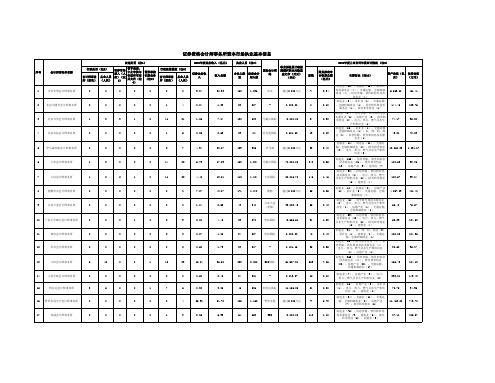

第二批获准从事金融相关审计业务的会计师事务所名单

证券资格会计师事务所资本市场执业基本信息

国际会计网 络

职业保险累计赔偿 限额和职业风险基

金之和(万元) (注8)

333

2,260 国富全球

100,000.00

57

373

-

30,136.16

38

263

-

10,557.99

41

281

-

8,000.00

74

347

-

9,041.73

2018年度上市公司年报审计情况 (注9)

家数

财务报表审 计收费总额

21

0.20

(1)、电力、热力、燃气及水生产和供

78.75

94.95

应业(1)、建筑业 (1)

制造业 (34)、金融业 (11)、交通运

16 普华永道中天会计师事务所

0

0

0

0

0

0

4

25.90

51.72

185

1,162 普华永道 超过8,000万元

77

5.73

输、仓储和邮政业 (8)、房地产业 11,453.28 743.70

服务业(4)

制造业 (2)、采矿业 (1)、交通运输 、仓储和邮政业 (1)、科学研究和技术

服务业(1)、批发和零售业 (1)

制造业(17)、信息传输、软件和信息技 术服务业(6)、房地产业(3)、批发和 零售业(2)、电力、热力、燃气及水生

产和供应业 (1) 制造业(15)、采矿业(1)、交通运输 、仓储和邮政业 (1)、农、林、牧、渔 业(1)、信息传输 、软件和信息技术服

23

0.33

217.53

143.23

金融业 (1)、文化、体育和娱乐业 (1)

、综合(1)

中国会计师事务所排名及分布情况

中国会计师事务所排名及分布情况摘要:1.中国会计师事务所排名2.中国会计师事务所分布情况正文:中国会计师事务所排名:1.普华永道:成立于一个多世纪前的伦敦,业务覆盖了世界157 个国家和地区,包括审计和鉴证、税务和咨询、网络安全和隐私、人力资源、交易和取证等领域。

2.德勤:世界领先的审计和认证、咨询、财务顾问、风险顾问、税务及相关服务提供商,业务遍布150 个国家和地区,员工数量约为312000 人。

3.皮马威会计师事务所:美国的审计、税务、咨询服务公司,在美国有100 多个办事处,拥有32000 多名员工和合作伙伴。

4.立信会计师事务所:向世界各地的客户提供保证、税务、财务咨询服务,拥有1264 个办公室,为400 多家美国和国际公开交易的客户提供服务。

5.普默会计师事务所:美国第14 家认证的公共会计和商业咨询公司,为客户提供财务、人力资本、运营改善、战略计划、技术选择和实施、家庭财富管理服务。

6.天职国际:领导世界的咨询、税务、保证公司,成立于1870 年,业务遍布世界各地。

7.容诚会计师事务所:拥有强大的审计、税务、咨询专家网络,业务包括审计和鉴证、咨询、税务、风险咨询、IFRS、重组、交易、商务和财务咨询解决方案。

8.摩实会计师事务所:向公共和私营的中间市场企业提供会计、税收、咨询服务的美国大型会计师事务所。

9.CohnReznick:美国最大的会计、税务、商业咨询公司之一,拥有3000 多名员工,业务遍布25 个城市。

中国会计师事务所分布情况:中国会计师事务所分布在全国各地,包括北京、上海、广州、深圳等一线城市,以及成都、杭州、武汉、南京等二线城市。

这些会计师事务所在中国的发展和壮大,不仅为中国的经济发展提供了有力的支持,也为中国的会计行业培养了大量的人才。

立信

立信会计师事务所介绍立信会计师事务所(以下简称“立信”)由中国会计泰斗潘序伦于1927年在上海创建,是中国最早建立和最有影响的会计师事务所之一,1986年复办。

2000年6月由朱建弟、李德渊、周琪、戴定毅、郑帼琼、王德霞、钱志昂、施国梁、孟荣芳等人发起设立。

注册资本500万元。

经国家批准,依法独立承办注册会计师业务,具有从事证券期货相关业务的资格。

根据美国萨班斯奥克斯法案之规定,非美国审计机构如需对美国上市公司之海外子公司进行审计,需要在PCAOB(Public Company Accounting Oversight Board)进行注册,立信已于2004年8月获得该资格。

经过近十年的长足发展,立信在业务规模、执业质量和社会形象方面都取得了国内领先的地位。

2001年起,立信在全国会计师事务所签发国内上市公司审计报告数量排行榜上一直取得第一;经中注协会计师事务所全国前百家排名统计,2002、2003、2004、2005、2006年度连续五年立信排名均列第五位(前四家均为国际会计师事务所在中国设立的中外合资所)。

2007、2008、2009年立信排名位列第六位(业务总收入排名仍为第五)。

2009年1月,立信会计师事务所加入了BDO国际集团,业务扩展到为委托人提供境外审计服务。

2000年至2010年间,经由中华人民共和国财政部(以下简称“财政部”)批准,立信又相继在新疆、江苏、杭州、北京、山西、深圳、云南、四川、厦门等地设立十四家分所,由此使立信成为国内颇具影响力的、跨地区的会计师事务所之一。

立信现有从业人员近3000名,其中执业注册会计师700多名。

总所设在上海,下设30余个审计业务部、5个国际审计业务部及审核部、技术部、培训部、管理咨询部等与业务相关的部门。

现有客户遍布全国各地,其中上市公司近130家,外商投资企业2000多家,并为多家商业银行、证券公司、期货经纪公司、保险公司、基金、大型国有及民营企业提供审计及相关业务。

注册会计师2024年工作述职报告(4篇)

注册会计师2024年工作述职报告各位理事:依据《北京注册会计师协会章程》的相关规定,我代表秘书处向本次会议报告____年度工作完成情况及____年工作规划,敬请各位予以审议。

____年,在市财政局党组和理事会的领导下,北京注协遵循党的____届____中全会精神,深入贯彻科学发展观,全面落实国办____号、财企____号文件精神,在事务所发展壮大、拓展新业务领域、规范内部管理、培养行业人才等方面取得了一系列成绩。

行业持续稳健发展。

截至____年底,我会所属事务所数量达到____家,会计师人数为____人,同比增长分别为____%和____%;评估机构数量为____家,注册资产评估师人数为____人,同比增长分别为____%和____%。

事务所业务收入达到____亿元,评估机构业务收入为____亿元,同比增长分别为____%和____%。

在中注协发布的“____年度会计师事务所综合评价前百家信息”中,北京地区事务所达到____家,其中进入“十强”的事务所为____家。

在中注协公布的____家获准从事H股企业审计业务的内地大型事务所中,北京地区事务所达到____家。

行业工作得到社会广泛认可。

在中注协开展的地方协会工作综合评比中,北京注协荣获优异奖。

根据中注协五代会选举结果,北京地区____人被推选为代表,____人被推选为理事,____人被推选为常务理事,____人入选各专门委员会,其中信永中和事务所董事长张克连任中注协副会长。

在中注协公布的首批资深会员名单中,北京地区____人入选(非执业____人,执业____人)。

根据中评协四代会选举结果,____人被推选为常务理事,____人被推选为理事,其中中通诚资产评估有限公司董事长刘公勤和中联资产评估有限公司董事长王子林被推选为副会长。

因工作成绩突出,北京注协被北京市社会建设工作领导小组认定为第二批市级“枢纽型”社会组织。

行业工作开创新局面。

____年,北京注协党委向各区县统战部门推荐____名行业优秀人才参政议政。

中国注册会计师协会关于开展2023年度会计师事务所综合评价百家排名工作的通知

中国注册会计师协会关于开展2023年度会计师事务所综合评价百家排名工作的通知文章属性•【制定机关】中国注册会计师协会•【公布日期】2024.05.14•【文号】•【施行日期】2024.05.14•【效力等级】行业规定•【时效性】现行有效•【主题分类】会计正文中国注册会计师协会关于开展2023年度会计师事务所综合评价百家排名工作的通知各省、自治区、直辖市注册会计师协会:为贯彻落实党中央、国务院关于加强财会监督的决策部署,充分发挥综合评价“指挥棒”作用,切实做好2023年度会计师事务所综合评价百家排名工作(以下简称综合评价工作),按照《会计师事务所综合评价排名办法》(会协〔2023〕21号)(以下简称《办法》)的规定,现将有关事项通知如下:一、总体要求会计师事务所综合评价工作政策性强、社会关注度高,在行业实现高质量发展方面发挥引导作用。

各省、自治区、直辖市注册会计师协会(以下简称地方注协)应高度重视,充分认识综合评价工作的重要性,切实履行工作职责,圆满完成综合评价各项工作任务。

二、评价指标及计分方法依据《办法》要求,会计师事务所综合评价采取指标测评方式开展。

2023年度综合评价指标包括基础指标和附加指标两部分,以基础指标得分和附加指标得分的总和计算评分。

(一)基础指标。

基础指标为综合评价的主体指标,从收入、内部治理、资源、处理处罚等四个方面反映会计师事务所状况,包括:收入、合伙人(股东)团队的稳定性、合伙人(股东)员工比率、最近3年内部晋升合伙人(股东)比率、党组织参与会计师事务所决策管理情况、执业超过5年且年龄在60周岁以内的注册会计师人数、信息化支出水平、人才培养支出水平、品牌延续时间、处理处罚等10个具体指标,分值共计1000分。

(二)附加指标。

依据《关于加强新时代注册会计师行业人才工作的指导意见》和《会计师事务所一体化管理办法》(以下简称《一体化管理办法》),2023年度综合评价附加指标依旧围绕行业高层次人才培养和会计师事务所内部治理开展测评。

财政部《金融企业选聘会计师事务所招标管理办法(试行)》

各中央管理金融企业,中国投资有限责任公司,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:为加强国有金融资产管理,规范国有及国有控股金融企业选聘会计师事务所行为,提高会计信息质量,促进注册会计师行业的公平竞争,保护金融企业和会计师事务所的合法权益,现将《金融企业选聘会计师事务所招标管理办法(试行)》印发给你们,请遵照执行。

各省、自治区、直辖市、计划单列市财政厅(局)及新疆生产建设兵团财务局请将本文转发地方国有及国有控股金融企业执行。

附件:金融企业选聘会计师事务所招标管理办法财政部二○一○年十二月三日附件:金融企业选聘会计师事务所招标管理办法(试行)第一章总则第一条为加强国有金融资产管理,规范金融企业选聘会计师事务所行为,提高会计信息质量,促进注册会计师行业的公平竞争,保护金融企业和会计师事务所的合法权益,根据《中华人民共和国招标投标法》、《中华人民共和国注册会计师法》及相关法律法规,制定本办法。

第二条在中华人民共和国境内依法设立的国有及国有控股金融企业、中国投资有限责任公司适用本办法,其他金融企业参照本办法执行。

第三条本办法所称金融企业,指获得金融业务(包括证券、保险业务)许可证的政策性银行、邮政储蓄银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、信用社、新型农村金融机构、信托投资公司、金融租赁公司、金融资产管理公司、财务公司、保险公司、证券公司、期货公司、基金管理公司,以及金融控股公司、融资性担保公司、金融监管部门所属的从事相关金融业务的企业等。

第四条本办法所称金融企业选聘会计师事务所是指金融企业根据相关法律法规要求,聘用会计师事务所对财务报告(包括中国会计准则财务报告和国际会计准则财务报告,下同)发表审计意见、出具审计报告的行为。

第五条金融企业选聘会计师事务所,服务费用达到或超过100万元的,应采用公开招标或邀请招标的采购方式;服务费用不足100万元的,可采用公开招标、邀请招标或竞争性谈判等采购方式。

上海市会计师事务所分类管理类别名单

上海市会计师事务所分类管理类别名单

根据上海市财政局的规定,上海市会计师事务所分类管理类别名单包括以下四个类别:

1. A类:具备从事大型企业、金融机构、证券公司、保险公司、上市公司、外商投资企业核算、出具审计报告等大型企事业单位核算、审计及非审计类业务的资质。

2. B类:具备从事规模中型企业、大中小股份制企业、集体所

有制企业、三资企业核算、出具审计报告等核算、审计及非审计类业务的资质。

3. C类:具备从事规模小型企业、民办非企业单位、特殊行业、个体工商户核算、出具审计报告等核算、审计及非审计类业务的资质。

4. D类:具备从事小规模工商户核算、出具审计报告等核算、审计及非审计类业务的资质。

需要注意的是,上海市会计师事务所分类管理类别名单可能会根据实际情况有所调整,具体的名单可以向上海市财政局或相关部门进行查询。

金融企业选聘会计师事务所招标管理办法——财政部

金融企业选聘会计师事务所招标管理办法(试行)【颁布单位】财政部【发文字号】财金〔2010〕169号【颁布时间】2010-12-3【失效时间】【全文】金融企业选聘会计师事务所招标管理办法(试行)财政部关于印发《金融企业选聘会计师事务所招标管理办法(试行)》的通知财金〔2010〕169号各中央管理金融企业,中国投资有限责任公司,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:为加强国有金融资产管理,规范国有及国有控股金融企业选聘会计师事务所行为,提高会计信息质量,促进注册会计师行业的公平竞争,保护金融企业和会计师事务所的合法权益,现将《金融企业选聘会计师事务所招标管理办法(试行)》印发给你们,请遵照执行。

各省、自治区、直辖市、计划单列市财政厅(局)及新疆生产建设兵团财务局请将本文转发地方国有及国有控股金融企业执行。

附件:金融企业选聘会计师事务所招标管理办法财政部二○一○年十二月三日附件:金融企业选聘会计师事务所招标管理办法(试行)第一章总则第一条为加强国有金融资产管理,规范金融企业选聘会计师事务所行为,提高会计信息质量,促进注册会计师行业的公平竞争,保护金融企业和会计师事务所的合法权益,根据《中华人民共和国招标投标法》、《中华人民共和国注册会计师法》及相关法律法规,制定本办法。

第二条在中华人民共和国境内依法设立的国有及国有控股金融企业、中国投资有限责任公司适用本办法,其他金融企业参照本办法执行。

第三条本办法所称金融企业,指获得金融业务(包括证券、保险业务)许可证的政策性银行、邮政储蓄银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、信用社、新型农村金融机构、信托投资公司、金融租赁公司、金融资产管理公司、财务公司、保险公司、证券公司、期货公司、基金管理公司,以及金融控股公司、融资性担保公司、金融监管部门所属的从事相关金融业务的企业等。

商业银行信息披露实施细则

商业银行信息披露实施细则第一章总则第一条为了搞好市商业银行信息披露工作,规范市商业银行信息披露行为,依据《商业银行信息披露暂行办法》和《关于规范股份制商业银行年度报告内容的通知》等法律法规,制定本实施细则。

第二条市商业银行应按照本细则规定披露信息。

本方案规定为市商业银行信息披露的最低要求。

市商业银行可在遵守本细则规定基础上自行决定披露更多信息。

第三条市商业银行披露信息应当遵守法律法规、国家统一的会计制度和中国银行业监督管理委员会的有关规定。

第四条市商业银行应遵循真实性、准确性、完整性和可比性的原则,规范地披露信息,披露要素口径应一致。

第五条市商业银行披露的年度财务会计报告须经获准从事金融相关审计业务资格的会计师事务所审计。

第六条市商业银行应接受中国银行业监督管理委员会xx监管局对市商业银行信息披露进行的指导,接受监管分局根据有关法律法规对市商业银行的信息披露进行的监督管理。

第二章信息披露的内容第七条市商业银行应按照本细则规定在财务会计报告、各类风险管理状况、公司治理、年度重大事项等方面进行信息披露。

第八条市商业银行财务会计报告由会计报表、会计报表附注和财务情况说明书组成。

第九条市商业银行披露的会计报表应包括资产负债表、利润表(损益表)、所有者权益变动表、现金流量表及其他有关附表。

第十条市商业银行应在会计报表附注中说明会计报表编制基础不符合会计核算基本前提的情况。

第十一条市商业银行应在会计报表附注中说明本行的重要会计政策和会计估计,包括:(一)会计报表编制所依据的会计准则、会计年度、记账本位币、记账基础和计价原则;(二)贷款的种类和范围;(三)投资的种类和核算方法;(四)计提各项资产减值准备的范围和方法;(五)固定资产计价和折旧方法;(六)在建工程的核算方法;(七)无形资产计价及摊销政策;(八)长期待摊费用的摊销政策;(九)收入、支出的确认原则和方法;(十)所得税的会计处理方法等。

第十二条市商业银行应在会计报表附注中说明重要会计政策和会计估计的变更;或有事项和资产负债表日后事项;重要资产转让及其出售。

(审计)立信会计事务所

齐鲁工业大学课程作业课程名称:审计案例分析专业班级:会计10-3学号:*************名:***立信会计师事务所调查报告一、立信简介立信会计师事务所(以下简称“立信”)由中国会计泰斗潘序伦先生于1927 年在上海创建,是中国建立最早和最有影响的会计师事务所之一。

1986 年复办,2000 年成立上海立信长江会计师事务所有限公司,2007 年更名为立信会计师事务所有限公司。

立信依法独立承办注册会计师业务,具有证券期货相关业务从业资格。

2010 年,立信获得首批H 股审计执业资格。

2010 年12 月改制成为国内第一家特殊普通合伙会计师事务所。

经过八十余年的长足发展,立信在业务规模、执业质量和社会形象方面都取得了国内领先的地位。

2001 年起,立信在全国会计师事务所签发国内上市公司审计报告数量排行榜上一直保持第一。

经中注协全国前百家会计师事务所综合评价排名统计,2002 — 2006 年度连续五年立信排名均列第五位(前四家均为国际“四大”),2007 — 2010年立信排名位列第六位。

2011年度,立信业务收入达到15亿元,居国内所第一。

2000 年,立信加入国际网络提前实现了专业服务与国际接轨,并扎实培养了一批国际化人才。

2009 年,立信加入全球第五大国际会计网络—— BDO 国际,通过与境外成员所的交流,锻炼、巩固和发展了立信跨境业务的经验与优势。

2000 年至2012年间,经由中华人民共和国财政部批准,立信又相继在北京、深圳等地设立了二十七家分支机构,立信在打造本土最具核心竞争优势的专业服务机构的同时,逐步完善和实现战略布局,为顺应国际资本市场一体化发展趋势,立信人正以诚信和专业铸就着民族品牌。

立信现有从业人员6000 余名,其中执业注册会计师1400余名。

总部设在上海,设有七个专业委员会,以及审计业务部、国际业务部、银行业务部及审计风险管理部、信息技术部、教育培训部、管理咨询部、税务部、资产评估部、工程造价咨询部、信息鉴证部、公司清算部、市场与品牌推广部、会计政策研究中心、产学研基地等与业务相关的部门。

中国人民银行、财政部关于从事金融相关审计业务会计师事务所确认事宜的通知

中国人民银行、财政部关于从事金融相关审计业务会计师事务所确认事宜的通知文章属性•【制定机关】中国人民银行,财政部,中国人民银行(已变更),银行•【公布日期】2002.07.09•【文号】银发[2002]212号•【施行日期】2002.07.09•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】审计正文中国人民银行、财政部关于从事金融相关审计业务会计师事务所确认事宜的通知(银发[2002]212号)中国人民银行各分行、营业管理部,各省、自治区、直辖市财政厅(局),深圳市财政局:为加强对金融机构的监督管理,充分发挥会计师事务所的鉴证和服务作用,根据《会计师事务所从事金融相关审计业务暂行办法》(银发[2000]228号,以下简称《办法》)的有关规定,中国人民银行、财政部将对申请从事金融相关审计业务的会计师事务所进行确认。

现就有关问题通知如下:一、具备《办法》第四条规定条件、申请从事金融相关审计业务的会计师事务所(含以前年度确认的会计师事务所),应将申请材料一式两份,分别报送中国人民银行各分行、营业管理部(所辖范围见附件1)和各省含自治区、直辖市,注册会计师协会;人民银行各分行、营业管理部和各省注册会计师协会审核后认为符合规定的,应出具证明函,连同会计师事务所报送的申请材料于7月30日前分别报送中国人民银行银行管理司和中国注册会计师协会。

会计师事务所报送的申请材料包括:(一)申请从事金融相关审计业务报告;(二)会计师事务所基本情况表(附件2);(三)注册会计师基本情况表(附件3);(四)会计师事务所从事金融相关审计业务情况表(附件4);(五)经过审计的上年度会计报表和审计报告。

二、具备《办法》第五条规定条件,申请从事金融相关审计业务的会计师事务所(含以前年度确认的会计师事务所),应将申请材料(同上)一式两份,分别报送中国人民银行各分行、营业管理部和各省注册会计师协会。

人民银行各分行、营业管理部和各省注册会计师协会审核后,将符合规定的会计师事务所的名单及有关指标汇总后,填入《申请从事金融相关审计业务会计师事务所确认情况汇总表》(附件5),连同电子文档(Excel格式)于8月20日前报送中国人民银行银行管理司和中国注册会计师协会。

从事证券类业务的会计师事务所

从事证券类业务的会计师事务所随着经济全球化和金融市场的快速发展,证券类业务成为了企业经营活动中不可或缺的一部分。

对于从事证券类业务的企业而言,会计师事务所扮演着至关重要的角色。

会计师事务所不仅需要具备扎实的会计专业知识,更需要对证券法规和金融市场有深入的了解,以确保企业在证券类业务上合规、高效地运作。

本文将就从事证券类业务的会计师事务所的相关内容进行深入探讨。

一、会计师事务所的资质和专业能力1. 会计师事务所需要具备相应的资质,才能够从事证券类业务的相关审计工作。

在我国,审计机构需要取得我国注册会计师事务所执业许可证,才能够合法开展审计工作。

2. 会计师事务所需要拥有一支具备丰富经验和专业素质的团队,包括注册会计师、注册审计师、风险管理师等不同专业背景的人才。

这样的团队能够为企业提供全方位的审计、交流和风险管理服务。

二、证券类业务审计的重要性1. 证券类业务的特点决定了审计工作的重要性。

证券市场的复杂性和高风险性使得企业在证券交易、融资等方面面临诸多挑战,而审计可以帮助企业全面了解自身的财务状况和业务风险,有效规避各类风险。

2. 证券类业务审计关乎到公众投资者的利益,而公众投资者对企业的财务信息准确性和透明度有着极高的要求。

会计师事务所在证券类业务审计中的严谨、公正、独立非常重要。

三、会计师事务所在证券类业务中的作用和服务内容1. 会计师事务所在证券类业务中的主要作用是开展与证券相关的审计工作。

这包括对企业的上市审核、首次公开发行审核、定期和临时报告审计等一系列审计工作。

2. 除了审计工作,会计师事务所还可以为企业提供相关的交流服务,包括财务顾问、内部控制评价、风险管理等方面的交流,帮助企业更好地管理和控制证券类业务中的各类风险。

四、会计师事务所在证券类业务中面临的挑战和应对措施1. 证券市场的不断变化和创新,给会计师事务所的审计工作带来了挑战。

会计师事务所需要不断更新自身的知识和技能,以应对证券市场的新变化和新需求。

深圳市地方金融监督管理局(深圳市人民政府金融工作办公室)_企业报告(业主版)

企业基本信息

单位名称: 营业范围:

深圳市地方金融监督管理局(深圳市人民政府金融工作办公室) 未公示

一、采购需求

项目数(个)

66

同比增长:26.9%

项目总金额(万元)

(不含费率与未公示金额)

¥2681.71

同比增长:113.4%

平均金额(万元)

TOP2

市地方金融监管局关于深圳市创 九慧数字科技有限 业创新金融服务平台宣传项目单 公司

55.0

一来源采购成交结果公示

TOP3

市地方金融监督管理局 2022 年 典当企业现场检查项目中标结果 的公示

立信会计师事务所 (特殊普通合伙)深 圳分所

32.7

TOP4

市地方金融监督管理局关于 2023 年度小额贷款公司现场检查项目 中标结果公示

本报告于 2023 年 08 月 24 日 生成

2/24

1.4 行业分布

近 1 年深圳市地方金融监督管理局(深圳市人民政府金融工作办公室)的招标采购项目较为主要分布 于货币金融服务 其他专业咨询与调查 法律服务行业,项目数量分别达到 14 个、10 个、9 个。其中 其他专业咨询与调查 货币金融服务 法律服务项目金额较高,分别达到 429.06 万元、367.01 万元、 285.20 万元。 近 1 年(2022-09~2023-08):

(2)其他专业咨询与调查(10)

重点项目

项目名称

中标单位

中标金额(万元) 公告时间

TOP1

市地方金融监管局关于深圳市私 深圳私募基金业协 募基金行业风险排查项目中标结 会

90.0

果公示

TOP2

市地方金融监管局关于私募基金 北京天驰君泰律师 现场检查和风险处置相关核查工 事务所

银发〔2000〕228号 关于印发《会计师事务所从事金融相关审计业务暂行办法》的通知

关于印发《会计师事务所从事金融相关审计业务暂行办法》的通知银发〔2000〕228号中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、金融资产管理公司、股份制商业银行,总行直接监管的非银行金融机构,各省、自治区、直辖市财政厅(局),深圳市财政局:为加强对金融机构的监督管理,充分发挥会计师事务所的鉴证和服务作用,中国人民银行和财政部联合制定了《会计师事务所从事金融相关审计业务暂行办法》,现印发给你们,请遵照执行。

外资银行适用本办法。

本办法未作规定的,适用原有规定。

请人民银行各分行、营业管理部将此文转发辖内外资银行、城市商业银行、分行监管的非银行金融机构、城市信用合作社及其联社、农村信用合作社及其联社。

请各省、自治区、直辖市注册会计师协会将此文转发辖内各会计师事务所。

中国人民银行财政部二000年七月十四日会计师事务所从事金融相关审计业务暂行办法第一章总则第一条为加强对金融机构的监督管理,保护社会公众利益,充分发挥会计师事务所的鉴证和服务作用,根据《中华人民共和国注册会计师法》、《中华人民共和国中国人民银行法》等有关法律法规的规定,制定本办法。

第二条本办法所称金融机构是指经中国人民银行批准,在中华人民共和国境内依法设立的政策性银行、国有独资商业银行、金融资产管理公司、股份制商业银行、外资银行、城市商业银行、信托投资公司、企业集团财务公司、金融租赁公司、城市信用合作社及其联社、农村信用合作社及其联社等金融机构。

第三条本办法所称金融相关审计业务,是指会计师事务所接受委托从事的下列业务:(一)接受金融机构委托从事的年度会计报表审计;(二)接受金融机构委托、根据中国人民银行规定进行的专项审计业务;(三)接受中国人民银行委托进行的专项审计业务。

第二章会计师事务所条件第四条从事政策性银行、国有独资商业银行、金融资产管理公司、股份制商业银行、外资银行以及中国人民银行总行直接监管的信托投资公司、企业集团财务公司、金融租赁公司金融相关审计业务的会计师事务所,应具备下列条件:(一)在我国境内依法成立三年以上(含三年),内部机构及管理制度健全;(二)注册会计师不少于60人,上年度业务收入不低于1500万元;(三)具有良好的职业道德记录和信誉,最近3年未发生过严重工作失误和违反职业道德的行为,没有发生过重大违法违规行为;(四)至少有20名熟悉金融相关审计业务的注册会计师。

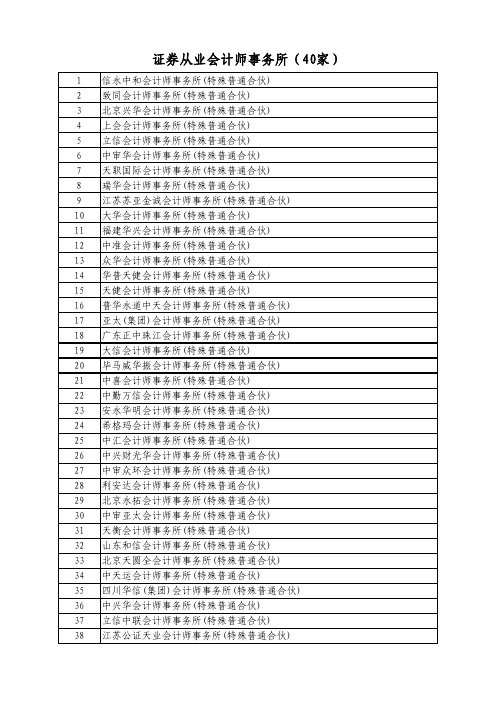

40家证券从业会计师事务所

1 信永中和会计师事务所(特殊普通合伙) 2 致同会计师事务所(特殊普通合伙) 3 北京兴华会计师事务所(特殊普通合伙) 4 上会会计师事务所(特殊普通合伙) 5 立信会计师事务所(特殊普通合伙) 6 中审华会计师事务所(特殊普通合伙) 7 天职国际会计师事务所(特殊普通合伙) 8 瑞华会计师事务所(特殊普通合伙) 9 江苏苏亚金诚会计师事务所(特殊普通合伙) 10 大华会计师事务所(特殊普通合伙) 11 福建华兴会计师事务所(特殊普通合伙) 12 中准会计师事务所(特殊普通合伙) 13 众华会计师事务所(特殊普通合伙) 14 华普天健会计师事务所(特殊普通合伙) 15 天健会计师事务所(特殊普通合伙) 16 普华永道中天会计师事务所(特殊普通合伙) 17 亚太(集团)会计师事务所(特殊普通合伙) 18 广东正中珠江会计师事务所(特殊普通合伙) 19 大信会计师事务所(特殊普通合伙) 20 毕马威华振会计师事务所(特殊普通合伙) 21 中喜会计师事务所(特殊普通合伙) 22 中勤万信会计师事务所(特殊普通合伙) 23 安永华明会计师事务所(特殊普通合伙) 24 希格玛会计师事务所(特殊普通合伙) 25 中汇会计师事务所(特殊普通合伙) 26 中兴财光华会计师事务所(特殊普通合伙) 27 中审众环会计师事务所(特殊普通合伙) 28 利安达会计师事务所(特殊普通合伙) 29 北京永拓会计师事务所(特殊普通合伙) 30 中审亚太会计师事务所(特殊普通合伙) 31 天衡会计师事务所(特殊普通合伙) 32 山东和信会计师事务所(特殊普通合伙) 33 北京天圆全会计师事务所(特殊普通合伙) 34 中天运会计师事务所(特殊普通合伙) 35 四川华信(集团)会计师事务所(特殊普通合伙) 36 中兴华会计师事务所(特殊普通合伙) 37 立信中联会计师事务所(特殊普通合伙) 38 江苏公证天业会计师事务所(特殊普通合伙)

银行信息披露制度

银行信息披露制度银行财务会计部银行信息披露管理办法目录第一章总则 (1)第二章信息披露的内容 (2)第三章信息披露的管理 (4)第四章信息披露的处罚 (6)第五章附则 (7)第一章总则第一条本办法旨在规范银行信息披露行为,有效维护存款人和相关利益人的合法权益,促进本行安全、稳健、高效运行,依据《中华人民共和国商业银行法》、《商业银行信息披露办法》及《金融财务规则》等法律法规,制定本制度。

第二条本制度适用于银行各级行。

第三条本行按照本办法规定披露信息。

所披露的年度财务会计报告须经获准从事金融相关审计业务的会计师事务所审计,遵循真实性、准确性、完整性和可比性的原则,规范地披露信息。

除此之外,还遵守法律法规、国家统一的会计制度、中国人民银行和银行业监督管理机关有关信息披露的规定。

第二章信息披露的内容第四条银行披露的信息内容包括:1.财务会计报告:会计报表;会计报表附注;财务情况说明书;2.各类风险管理状况;3.公司治理、年度重大事项等信息。

第五条本行披露的会计报表包括:1.资产负债表;2.利润表(损益表);3.现金流量表;4.所有者权益变动表及其他有关附表。

第六条本行将在会计报表附注中说明会计报表编制基础不符合会计核算基本前提的情况。

第七条本行将在会计报表附注中说明本行的重要会计政策和会计估计,具体包括:1.会计报表编制所依据的会计准则;2.会计年度;3.记账本位币;4.记账基础和计价原则;5.贷款的种类和范围;6.投资核算方法;7.计提各项资产减值准备的范围和方法;8.收入确认原则和方法;9.衍生金融工具的计价方法;10.外币业务和报表折算方法;11.合并会计报表的编制方法;12.固定资产计价和折旧方法;13.无形资产计价及摊销政策;14.长期待摊费用的摊销政策;15.所得税的会计处理方法等。

第八条本行将在会计报表附注中说明重要会计政策和会计估计的变更,或有事项和资产负债表日后事项,重要资产转让及其出售。

银行股份有限公司信息披露管理制度模版

银行股份有限公司信息披露管理制度第一章总则第一条为规范本行信息披露行为,促进本行依法、合规、稳健运作,维护本行、股东、存款人和相关利益人的合法权益,根据《中华人民共和国公司法》、《中华人民共和国商业银行法》、《商业银行信息披露暂行办法》等法律、法规、规章以及《某银行股份有限公司章程》的有关要求,制定某银行股份有限公司信息披露管理制度(以下简称‚本制度‛)。

第二条本制度适用于本行对外进行信息披露行为,本行辖属分支机构未经总行特别授权,不得以分支机构名义对外进行信息披露。

第二章信息披露的基本原则第三条信息披露是本行的持续责任,本行应诚信履行持续信息披露的义务。

第四条本行应严格按照国家法律、法规和监管部门规章以及本行公司章程规定的信息内容与格式要求报送及披露信息。

确保信息真实、准确、完整、及时,没有虚假记载、严重误导性陈述或重大遗漏。

第五条本行信息披露要体现公开、公正、公平对待所有股东的原则。

第六条本行除按照强制信息披露要求披露信息外,应主动、及时地披露所有可能对股东和其他利益相关者决策产生实质性影响的信息,并保证所有股东有平等的机会获得信息。

第七条本行披露的年度财务会计报告须经获准从事金融相关审计业务的会计师事务所审计,未来可能的中期报告及季度报告可以不经会计师事务所审计。

第三章信息披露的形式和内容第八条本行信息披露目前暂只采取编制中文年度报告形式,在条件成熟时争取编制英文年度报告和中期报告、季度报告以及临时报告。

第九条本行年度报告可通过以下一种或多种途径进行披露:(一)将年度报告提交政府主管部门、银行监管部门、股东及其他利益相关者查阅;(二)将年度报告置于本行的主要营业场所,确保公众能方便、及时地查阅;(三)将年度报告在指定刊载报纸《金融时报》、《河北经济日报》或《某日报》上摘要或全文披露;(四)将年度报告的电子文本在本行门户网站或相关网站上全文披露。

第十条本行的年度报告根据中国人民银行《商业银行信息披露暂行办法》、中国银行业监督管理委员会《关于规范股份制商业银行年度报告内容的通知》等文件要求编制,并至少应披露本行主要财务信息、风险管理状况、股东情况及关联交易情况、公司治理情况及年度重大事项等信息。

会计师事务所从事金融相关审计业务

会计师事务所从事金融相关审计业务说到会计师事务所的金融审计业务,大家可能脑海里立马就会浮现出一堆数字、表格,甚至是电脑前拼命敲键盘的场景。

可你知道吗,这背后可不只是数字那么简单,简直是一个隐藏在黑暗中的侦探故事啊!想象一下,事务所里的会计师们就像是穿着西装的福尔摩斯,他们不止是在翻账本、看报表,还得挖掘出公司背后那些看似“不起眼”但实际可能关乎生死的大秘密。

这可不是一件轻松的活,得时刻保持警觉、动脑筋,免得“捉到漏网之鱼”。

我们说金融审计,其实就是帮企业、银行这些金融机构理清账务,看看钱去哪了、怎么花的,每一笔开支背后都得有理有据,必须找出所有的漏洞。

这就像是你去做家庭作业,老师不仅要求你答案对,还得能解释出来,怎么做的,为什么这么做。

这一切都得建立在严谨的数据和分析基础上,而这些工作也不是一天两天能搞定的,简直是一项长期的“修炼”。

会计师事务所从事的这种金融审计业务,嗯,说白了,就是用心去“摸透”企业的财务状况,确保财务报告不是空中楼阁,明明在账面上看着好像赚得盆满钵满,结果实际现金流却捉襟见肘,或者其他不为人知的财务问题。

你可能会想,会计师事务所到底是怎么做到这一点的?别急,听我慢慢给你说。

他们有一堆的工具和技巧,堪比“高科技武器”。

不管是财务报表、银行对账单,还是企业的投资记录,什么都能变成他们的“武器”。

你以为这些人就只是翻翻账本,看个数字而已?可不是!他们得像开盲盒一样,逐步剖析每个细节。

比如,某个公司给自己开了份超高的管理费,结果查来查去才发现原来是为了给某个股东发奖金,或者是给了“朋友”一笔“特别的报酬”,这样一来,财务表面上看着很正常,但实则是个“大坑”。

这种情况,一旦查出来,不仅要让老板丢大脸,甚至可能牵扯到法律责任,所以,做这行的得非常谨慎小心,绝对不能掉以轻心。

金融审计还常常涉及到各种复杂的财务术语,什么“资产负债表”、“现金流量表”……这些都像是外星语言一样,但会计师们倒是驾轻就熟,啥都能看得懂,甚至是透过这些报表中的细节,猜出企业的资金链、债务风险等信息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、符合《暂行办法》第四条规定的会计师事务所(按笔划排序):

上海上审会计师事务所 山东天恒信会计师事务所 中鸿信建元会计师事务所 中京富会计师事务所 中磊会计师事务所 天华会计师事务所 北京中威华浩会计师事务所 四川红日会计师事务所 亚太集团会计师事务所 华建会计师事务所 江苏文汇华彭会计师事务所 江苏苏亚金诚会计师东方会计师事务所 湖南开元会计师事务所 福州闽都会计师事务所 福建华兴会计师事务所

二、符合《暂行办法》第五条规定的会计师事务所: 北 京 1 中恒信会计师事务所 2 中进会计师事务所 3 长城会计师事务所 4 中蓝特会计师事务所 5 华实会计师事务所 6 中天恒会计师事务所 7 中慧会计师事务所 8 中通会计师事务所 9 安必盛会计师事务所 10 中天会计师事务所 11 新生代会计师事务所 12 中交会计师事务所 13 中逸会计师事务所 14 中科华会计师事务所 15 华证会计师事务所 16 信诚会计师事务所 17 中实会计师事务所 18 中兴会计师事务所 19 北京兴华会计师事务所 20 北京方圆瑞达会计师事务所 21 北京兴洲会计师事务所 22 北京华庆会计师事务所 23 北京中平建会计师事务所 24 北京正和信会计师事务所 25 北京中燕会计师事务所 26 北京华通鉴会计师事务所 27 北京中全联会计师事务所 28 北京华龙会计师事务所 29 北京天正会计师事务所 30 北京高商会计师事务所 31 北京中燕通会计师事务所 天 津 32 天津大方公信会计师事务所 33 天津津评协通会计师事务所 34 天津中环松德会计师事务所 35 天津天瑞会计师事务所 河 北 36 保定大雁会计师事务所 37 河北太行会计师事务所 38 河北光大会计师事务所 39 衡水金正会计师事务所 40 河北通商会计师事务所 41 邢台新世纪会计师事务所 42 沧州华狮会计师事务所 43 河北燕华会计师事务所 44 廊坊益华会计师事务所 45 唐山正信会计师事务所 46 秦皇岛衡信会计师事务所 山 西 47 山西晋利审计事务所 48 山西高明审计事务所 49 山西华岳会计师事务所 内蒙古 50 包头杰信会计师事务所 51 内蒙古光明会计师事务所 52 内蒙古天健会计师事务所 53 内蒙古诚公会计师事务所 54 包头正华会计师事务所 55 内蒙古中健会计师事务所 辽 宁 56 永禄合伙会计师事务所 57 辽宁天亿会计师事务所 58 辽宁中衡会计师事务所 59 辽宁唯实信会计师事务所 60 辽宁中惠会计师事务所 61 大连鑫欣联合会计师事务所 62 沈阳盛达会计师事务所 63 大连兴和会计师事务所 64 沈阳中科华会计师事务所 65 辽宁华益会计师事务所 66 沈阳中天会计师事务所 67 辽宁捷信会计师事务所 68 本溪华丰会计师事务所 69 辽宁正佳会计师事务所 70 辽宁东正会计师事务所 71 大连中盈会计师事务所 吉 林 72 长春中庆会计师事务所 73 吉林招贤会计师事务所 74 吉林中信会计师事务所 75 吉林大公会计师事务所 76 吉林远大会计师事务所 黑龙江 77 大庆中庆会计师事务所 78 黑龙江东联会计师事务所 79 牡丹江通源会计师事务所 80 黑龙江中齐会计师事务所 81 大庆庆元会计师事务所 82 黑龙江中龙会计师事务所 83 大庆庆新会计师事务所 84 黑龙江中信会计师事务所 85 哈尔滨公立会计师事务所 上 海 86 上海申信会计师事务所 87 上海公信中南会计师事务所 88 上海长信会计师事务所 89 上海光华会计师事务所 90 上海复兴会计师事务所 91 上海求是会计师事务所 92 上海华夏会计师事务所 93 上海沪西会计师事务所 94 上海新中创会计师事务所 95 上海宏大会计师事务所 96 上海申洲会计师事务所 97 上海佳华会计师事务所 98 上海华申会计师事务所 99 上海东亚会计师事务所 100 上海佳瑞会计师事务所 101 上海上瑞会计师事务所 102 上海大公大同会计师事务所 103 上海华城会计师事务所 104 上海沪中会计师事务所 105 上海公正会计师事务所 106 上海金茂会计师事务所 107 上海沪博会计师事务所 108 上海汇中伟宏会计师事务所 109 上海高科会计师事务所 江 苏 110 江苏天业会计师事务所 111 南京公证会计师事务所 112 苏州天中会计师事务所 113 常州常申会计师事务所 114 无锡普信会计师事务所 115 苏州安信会计师事务所 116 江苏诚信会计师事务所 117 江苏众兴会计师事务所 118 江苏淮海会计师事务所 119 江苏立信会计师事务所 120 江苏金陵会计师事务所 121 扬州弘瑞会计师事务所 122 江苏苏中会计师事务所 123 江苏恒信会计师事务所 浙 江 124 宁波德威会计师事务所 125 温州华明会计师事务所 126 浙江五联会计师事务所 127 浙江正大会计师事务所 128 金华金辰会计师事务所 129 湖州嘉业会计师事务所 130 湖州恒生会计师事务所 131 慈溪永敬会计师事务所 132 绍兴天源会计师事务所 133 金华安泰会计师事务所 134 永康天正会计师事务所 135 嘉兴中明会计师事务所 136 浙江中喜会计师事务所 137 杭州萧然会计师事务所 138 浙江中汇会计师事务所 安 徽 139 安徽华安会计师事务所 140 安徽世诚会计师事务所 141 安徽中安会计师事务所 142 安徽中鑫会计师事务所 143 安徽兴永会计师事务所 144 安徽平泰会计师事务所 145 安徽淮信会计师事务所 福 建 146 福建弘审会计师事务所 147 福建中兴会计师事务所 148 福建财经会计师事务所 149 福建诚信联合会计师事务所 150 福建青商会计师事务所 151 福建武夷会计师事务所 152 龙岩辰星会计师事务所 江 西 153 江西翔鹰会计师事务所 154 江西九江华浔会计师事务所 山 东 155 山东颐和会计师事务所 156 山东海天会计师事务所 157 山东大地会计师事务所 158 山东青岛振青会计师事务所 159 山东东方君和会计师事务所 160 山东新联谊会计师事务所 161 山东东营中胜会计师事务所 162 山东光大会计师事务所 163 山东兴华会计师事务所 164 山东正华会计师事务所 165 山东天元会计师事务所 166 山东新华会计师事务所 167 山东润德会计师事务所 168 山东滨州东慧会计师事务所 169 山东旭正会计师事务所 170 山东同志会计师事务所 171 山东博会会计师事务所 172 山东同泰会计师事务所 173 山东振泉会计师事务所 174 山东东信会计师事务所 175 山东齐鲁会计师事务所 176 山东大宇会计师事务所 177 山东东营德正会计师事务所 178 山东博华会计师事务所 179 山东振鲁会计师事务所 180 山东泰安天立明信会计师事务所 181 山东泰安岱宗会计师事务所 182 山东烟台中德会计师事务所 183 山东天平信会计师事务所 184 山东北海会计师事务所 185 山东天泽会计师事务所 河 南 186 濮阳诚德信会计师事务所 187 河南联华会计师事务所 188 河南光华会计师事务所 189 河南求实会计师事务所 190 三门峡康华会计师事务所 湖 北 191 湖北拓展联合会计师事务所 192 湖北中环会计师事务所 193 湖北安永信会计师事务所 湖 南 194 湖南湘资会计师事务所 195 长沙中信高新会计师事务所 196 株洲大唐会计师事务所 197 湖南大信会计师事务所 广 东 198 东莞德正会计师事务所 199 广东德正会计师事务所 200 东莞正量会计师事务所 201 广州岭南会计师事务所 202 广东华粤会计师事务所 203 珠海公信会计师事务所 204 广东广信会计师事务所 205 广东诚安信会计师事务所 206 广东公信会计师事务所 207 广州华穗会计师事务所 208 珠海中拓正泰会计师事务所 209 珠海永安达会计师事务所 210 湛江中正会计师事务所 深 圳 211 深圳中达信会计师事务所 212 深圳宝永会计师事务所 213 深圳兴粤会计师事务所 214 深圳光明会计师事务所 215 深圳深信会计师事务所 216 深圳北成会计师事务所 217 深圳融信会计师事务所 218 深圳长城会计师事务所 广 西 219 广西祥浩会计师事务所 220 广西东方广信会计师事务所 海 南 221 海南从信会计师事务所 222 海南鄂发会计师事务所 四 川 223 四川君和会计师事务所 224 四川信通会计师事务所 225 四川亚通会计师事务所 226 成都中大会计师事务所 227 四川通和会计师事务所 228 四川万方会计师事务所 229 四川政通会计师事务所 230 四川同德会计师事务所 231 四川安锐会计师事务所 232 四川智诚会计师事务所 233 四川中衡会计师事务所 重 庆 234 重庆康华会计师事务所 235 重庆金汇会计师事务所 236 重庆铂码会计师事务所 237 重庆渝咨会计师事务所 238 重庆博员会计师事务所 239 重庆谛威会计师事务所 贵 州 240 贵州仁信会计师事务所 241 贵阳新华会计师事务所 云 南 242 云南云审会计师事务所 243 云南光大会计师事务所 244 云南云达会计师事务所 245 华昆会计师事务所 陕 西 246 陕西三秦会计师事务所 247 西安华利信会计师事务所 248 陕西中恒信会计师事务所 249 陕西通达会计师事务所 甘 肃 250 甘肃弘信会计师事务所 251 甘肃正源会计师事务所 252 甘肃琪生会计师事务所 253 兰州合盛会计师事务所 254 兰州三金会计师事务所 255 甘肃天行健会计师事务所 256 甘肃正昌会计师事务所 257 金信联合会计师事务所 258 兰州正邦会计师事务所 259 兰州金瑞会计师事务所 青 海 260 青海华翼会计师事务所 261 青海大正会计师事务所 宁 夏 262 宁夏正业通会计师事务所 263 宁夏正大会计师事务所 新 疆 264 新疆驰远天合会计师事务所 265 新疆宏昌会计师事务所 266 新疆华信会计师事务所 267 新疆永信会计师事务所 268 新疆国信会计师事务所