第四章 多重共线性 答案(1)

4.1 多重共线性(计量经济学)

放宽基本假定的模型

说明

• 经典多元线性模型在满足若干基本假定的条件下, 应用普通最小二乘法得到了无偏、有效且一致的 参数估计量。

• 在实际的计量经济学问题中,完全满足这些基本 假定的情况并不多见。不满足基本假定的情况, 称为基本假定违背。

• 对截面数据模型来说,违背基本假定的情形主要 包括:

•逐步回归法(Stepwise forward Regression)

– 以Y为被解释变量,逐个引入解释变量,构成回归 模型,进行模型估计。

– 根据拟合优度的变化决定新引入的变量是否独立。 • 如果拟合优度变化显著,则说明新引入的变量是 一个独立解释变量;

• 如果拟合优度变化很不显著,则说明新引入的变 量与其它变量之间存在共线性关系。

§4.1 多重共线性 Multicollinearity

一、多重共线性 二、实际经济问题中的多重共线性 三、多重共线性的后果 四、多重共线性的检验 五、克服多重共线性的方法 六、案例

一、多重共线性的概念

1、多重共线性

Yi 0 1Xi1 2 Xi2 k Xik i i 1, 2, , n

实际上:正态性假设的违背

• 李子奈(2011):计量经济学模型方法论 – 当存在模型关系误差时,如果解释变量是随机的,随 机误差项的正态性将得不到保证。 – 当模型遗漏了显著的变量,如果遗漏的变量是非正态 的随机变量,随机误差项将不具有正态性。 – 如果待估计的模型是原模型经过函数变换得到的,随 机误差项将不再服从正态分布。 – 当模型存在被解释变量的观测误差,如果观测误差相 对于随机误差项的标准差特别大、样本长度又特别小, 随机误差项的正态性假设会导致显著性水平产生一定 程度的扭曲。 – 当模型存在解释变量观测误差时,一般情况下,随机 误差项的正态性假设都是不能成立的;只有在回归函 数是线性的,且观测误差分布是正态的特殊情形下, 随机误差项的正态性才成立。

第四章 多重共线性

' 1 ' '

中没法解出唯一的 来。

(2)参数估计值的方差无限大;

例如:对一个离差形式的二元回归模型

y 1 x1 2 x 2

如果两个解释变量完全相关,如x 2 x1 ,则有

x12i X X x x 2 i 1i

(2)变量显著性与方程显著性综合判断;

(3)辅助回归:将每个解释变量对其余变量回归,若某 个回归方程显著成立,则该解释变量和其余变量有多 重共线性。即看判定系数较大。 (4)判断参数估计值的符号,如果不符合经济理论或实 际情况,可能存在多重共线性

4.4.1 多重共线性的修正方法 (一):增加样本容量

时间序列数据经常出现序列相关 截面数据时,经常出现异方差

5、随机扰动项方差不等于常数=>异方差

解决问题的思路

1、定义违反各个基本假定的基本概念 2、违反基本假定的原因、背景 3、诊断基本假定的违反 4、违反基本假定的补救措施(修正)

本章主要介绍

4.1 4.2 4.3 4.4 4.5 4.6 多重共线性的实例、定义、产生背景; 多重共线性产生的后果; 多重共线性的检验; 多重共线性的修正。 违反三个假定的总结 案例

4.1.3 产生多重共线性的背景

(3)由于某种决定性因素的影响可能使各个变量向着同 方向变化; (4)滞后变量引入模型,同一变量的滞后值一般都存在 相互关系;在计量经济模型中,往往需要引入滞后经 济变量来反映真实的经济关系。 例如,消费=f(当期收入, 前期收入) 显然,两期收入间有较强的线性相关性。

多重共线性分类的矩阵形式

计量经济学 第二版 第4章 多重共线性

另一个与VIF等价的指标是“容许度”(Tolerance),其 定义为:

TOLi (1 Ri2 ) 1 VIFi

显然,0≤TOL≤1;当xi与其它解释变量高度相关时, TOL→0。因此,一般当TOL<0.1时,认为模型存在较严 数判断

剔除变量一定要慎重!!若剔除重要的解释 变量,则 会引起: ①模型的经济意义不合理; ②是否使模型产生异方差性或自相关性; ③若剔除不当,可能会产生模型设定误差,造 成参数估计严重有偏

2、间接剔除重要的解释变量 ⑴利用附加信息 生产函数 Y AL K e ,L与K通常高度相关

已知附加信息: α +β =1 则

1

(规模报酬不变)

K Y AL K AL( ) 或 L

Y K A( ) L L

记 y=Y/L , k=K/L 则C-D生产函数可以表示成: y=Akβ ˆ ˆ ˆ 利用OLS法估计 A, ,进而得到 1 ˆ

(2)变换模型的形式 一是变换模型的形式: 双对数变换 例如生产函数(消除等量级的影响) 多项式模型变换、半对数模型变换

ˆ r 为x 、x b 2 的方差为: 2 12 1

ˆD(

可以证明, b ˆ 1

2

的相关系数

2 12

1 D( ˆ )= . b1 ( X X )2 1 r

1i 1

b2

( X 2 i X 2 )

2 )=

. 2

1 2 1 r12

式中第二项因子称为方差膨胀因子记成VIF

从方差膨胀因子看出,OLS估计量的方差随 着多重共线性的出现而“膨胀”起来。当 X , X 1 2 高度相关时(即 r两解释的相关系数趋向于 12 1),VIF趋向于正无穷大。因而,随着多重共线性 严重程度的加大,OLS估计量的方差将成倍地增长, 直至趋于无穷大。 当模型存在完全多重共线性时参数估计值的 方差无穷大

第四章多重共线性

2

x2j VIFj

注意:R2j 是多个解释变量辅助回归的多重可决系数,

而相关系数 r223只是说明两个变量的线性关系 。

(一元回归中可决系数的数值等于相关系数的平方)

17

方差扩大因子的作用

由

R2j 越大

VIFJ 1 (1 R2j ) 多重共线性越严重

VIFj越大

VIFj的大小可以反映解释变量之间存在多重共线性的严重

1 x22i (1

r223 )

2

x22i

1 (1 r223)

2

x22i

VIF2

当 r23 增大时,VIF2 增大, Var(ˆ2 ) 也会增大 ,

思考: 当 r23 0 时 Var(ˆ2) 2

x22i

(与一元回归比较)

当 r23 1 时 Var(ˆ2 )

(见前页结论) 8

三、当多重共线性严重时,甚至可能使估计

在总体中部分或全部解释变量可能没有线性关系,但是 在具体获得的样本中仍可能有共线性关系,因此多重共线 性问题本质上是一种样本现象。

正因为如此,我们无法对多重共线性问题进行统计假设 检验,只能设法评价解释变量之间多重共线性的严重程度。

5

第二节 多重共线性产生的后果

从参数估计看,在完全无多重共线性时,各解释变量都独

Kt

Kt

ln Qt ln A ln Lt ln Kt ln u

(ln Lt 与 ln Kt 有多重共线性) ln Qt ln A ln Lt ln u

Kt

Kt 22

三、截面数据与时间序列数据的结合

有时在时间序列数据中多重共线性严重的变量,在截 面数据中不一定有严重的共线性

假定前提:截面数据估计出的参数在时间序列中变化不大

计量经济学第二版第四章课后习题

第四章课后习题 4.1 解1)存在22βˆαˆ=且33βˆγˆ=。

因为2X 和3X 之间的相关系数为零,即2X 和3X 相互之间不存在线性关系,两者是相互独立的,所以分别一元回归和二元回归两者的系数都不会发生变化。

利用公式证明如下:2)会。

3)如第一问解释,22βˆαˆ=,33βˆγˆ=是成立的,所以存在)αˆ()βˆ(22Var Var =,)αˆ()βˆ(33Var Var =。

4.2 解:根据我对多重共线性的认识,我认为任何一种逐步回归都存在弊端。

根据课本上对多重共线性的定义,不仅包括解释变量之间精确的线性关系,还包括解释变量之间近似的线性关系。

而逐步回归法是通过逐步筛选并剔除引起多重共线性的变量。

所以在采用逐步回归法时,难免会出现一些不符合要求的变量被剔除的情况,此变量岁引起多重共线性,但其对被解释变量也有一定的影响,直接剔除就是忽略其的影响,使得回归结果不够精确。

误差增大。

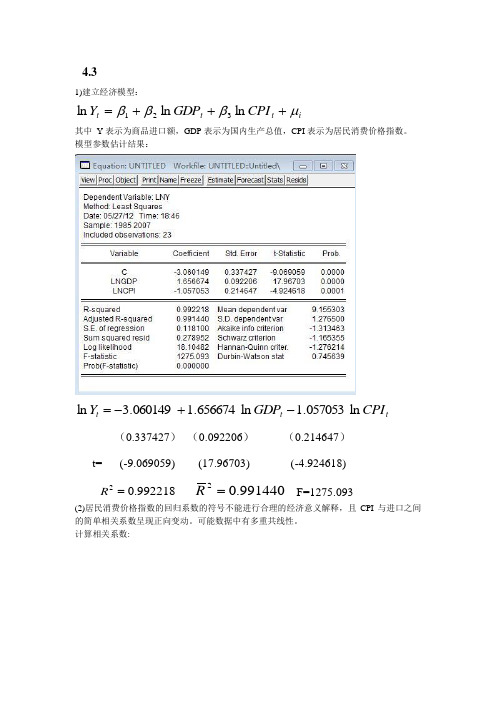

4.3解:将数据输入到Eviews中,可得如下图所示:图1注释:X2表示国内生产总值GDP,X3表示居民消费价格指数CPI。

利用软件,采用最小二乘法进行回归,结果如下图所示:图2 建立回归模型如下:i t X X Y μβββ+++33221ln ln ln =1)从回归结果中,可知此模型的参数1β=﹣3.06015,2β=1.656675,3β=﹣1.0570542) 利用软件求出lnx2和lnx3的相关系数,可得由上图可知lnx2,lnx3之间存在很强的线性相关性。

证实存在多重共线性。

根据题目要求分别进行三次回归:图3 图4 图5根据元以上回归结果可知,lnx2和lnx3在一元回归中分别对lny 影响显著,都通过了P 值法的检验;而在第三个回归结果中,可知lnx2和lnx3存在显著的线性关系,因为1C 没有通过P 值法检验,故修正后的模型为32ln 245971.2ln x x =。

故此题中存在严重的多重共线性。

【免费下载】计量经济学4答案

过一美元,这与经济理论和常识不符。

0.69, t3

另外,理论上非工资—非农业收入与农业收入也是消费行为的重要解释变量,但两者的 t 检验都没有通过。

这些迹象表明,模型中存在严重的多重共线性,不同收入部分之间的相互关系,掩盖了各个部分对解释消

五、辨析题

1、在高度多重共线性的情形中,要评价一个或多个偏回归系数的单个显著性是不可能的。×

2、尽管有完全的多重共线性,OLS 估计量仍然是 BLUE。√

3、如果其他条件不变,VIF 越高,OLS 估计量的方差越大。√

4、如果在多元回归中,根据通常的 t 检验,全部偏回归系数都是统计上不显著的,你就不会得到一个

高的 R2 值。×

5、如果分析的目的仅仅是预测,则多重共线性是无害的。√

6、如果有某一辅助回归显示出高的 Rj2 值,则高度共线性的存在是肯定无疑的。× 六、计算分析题

1、克莱因与戈德伯格曾用 1921-1950 年(1942-1944 年战争期间略去)美国国内消费 Y 和工资收入 X1、非工资—非农业收入 X2、农业收入 X3 的时间序列资料,利用 OLSE 估计得出了下列回归方程: Yˆ 8.133 1.059X1 0.452X 2 0.121X 3

(A)经济变量之间具有共同变化趋势 (B)模型中包含滞后变量

(C)采用截面数据

(D)样本数据自身的原因

3、多重共线性检验的方法包括( ABCD )

(A)简单相关系数检验法

(B)方差扩大因子法

(C)直观判断法

(D)逐步回归法

(E)DW 检验法

4、修正多重共线性的经验方法包括(ABCDE )

多重共线性(练习题参考解答)

第四章练习题参考解答练习题4.1 假设在模型i i i i u X X Y +++=33221βββ中,32X X 与之间的相关系数为零,于是有人建议你进行如下回归:ii i i i i u X Y u X Y 23311221++=++=γγαα(1)是否存在3322ˆˆˆˆβγβα==且?为什么? (2)吗?或两者的某个线性组合或会等于111ˆˆˆγαβ (3)是否有()()()()3322ˆvar ˆvar ˆvar ˆvar γβαβ==且? 4.2在决定一个回归模型的“最优”解释变量集时人们常用逐步回归的方法。

不我待在逐步回归中既可采取每次引进一个解释变量的程序(逐步向前回归),也可以先把所有可能的解释变量都放在一个多元回归中,然后逐一地将它们剔除(逐步向后回归)。

加进或剔除一个变量,通常是根据F 检验看其对ESS 的贡献而作出决定的。

根据你现在对多重共线性的认识,你赞成任何一种逐步回归的程序吗?为什么?4.3资料来源:《中国统计年鉴》,中国统计出版社2008年。

请考虑下列模型:i t t t u CPI GDP Y ++=ln ln ln 321βββ+ (1)利用表中数据估计此模型的参数。

(2)你认为数据中有多重共线性吗? (3)进行以下回归:it t i t t i t t v CPI C C GDP v CPI B B Y v GDP A A Y 321221121ln ln ln ln ln ln ++=+=+=++根据这些回归你能对数据中多重共线性的性质说些什么?(4)假设数据有多重共线性,但32ˆˆββ和在5%水平上个别地显著,并且总的F 检验也是显著的。

对这样的情形,我们是否应考虑共线性的问题?4.4 自己找一个经济问题来建立多元线性回归模型,怎样选择变量和构造解释变量数据矩阵X 才可能避免多重共线性的出现?4.5 克莱因与戈德伯格曾用1921-1950年(1942-1944年战争期间略去)美国国内消费Y 和工资收入X1、非工资—非农业收入X2、农业收入X3的时间序列资料,利用OLSE 估计得出了下列回归方程:37.107 95.0 (1.09) (0.66) (0.17) (8.92) 3121.02452.01059.1133.8ˆ2==+++=F R X X X Y (括号中的数据为相应参数估计量的标准误)。

多重共线性习题及答案

多重共线性习题及答案多重共线性一、单项选择题1、当模型存在严重的多重共线性时,OLS估计量将不具备()A、线性B、无偏性C、有效性D、一致性2、经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF()A、大于B、小于C、大于5D、小于53、模型中引入实际上与解释变量有关的变量,会导致参数的OLS 估计量方差()A、增大B、减小C、有偏D、非有效4、对于模型y t=b0+b1x1t+b2x2t+u t,与r12=0相比,r12=0.5时,估计量的方差将是原来的()A、1倍B、1.33倍C、1.8倍D、2倍5、如果方差膨胀因子VIF=10,则什么问题是严重的()A、异方差问题B、序列相关问题C、多重共线性问题D、解释变量与随机项的相关性6、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( )A 异方差B 序列相关C 多重共线性D 高拟合优度7、存在严重的多重共线性时,参数估计的标准差()A、变大B、变小C、无法估计D、无穷大8、完全多重共线性时,下列判断不正确的是()A、参数无法估计B、只能估计参数的线性组合C、模型的拟合程度不能判断D、可以计算模型的拟合程度二、多项选择题1、下列哪些回归分析中很可能出现多重共线性问题()A、资本投入与劳动投入两个变量同时作为生产函数的解释变量B、消费作被解释变量,收入作解释变量的消费函数C、本期收入和前期收入同时作为消费的解释变量的消费函数D、商品价格、地区、消费风俗同时作为解释变量的需求函数E、每亩施肥量、每亩施肥量的平方同时作为小麦亩产的解释变量的模型2、当模型中解释变量间存在高度的多重共线性时()A、各个解释变量对被解释变量的影响将难以精确鉴别B、部分解释变量与随机误差项之间将高度相关C、估计量的精度将大幅度下降D、估计对于样本容量的变动将十分敏感E、模型的随机误差项也将序列相关3、下述统计量可以用来检验多重共线性的严重性()A、相关系数B、DW值C、方差膨胀因子D、特征值E、自相关系数4、多重共线性产生的原因主要有()A、经济变量之间往往存在同方向的变化趋势B、经济变量之间往往存在着密切的关联C、在模型中采用滞后变量也容易产生多重共线性D、在建模过程中由于解释变量选择不当,引起了变量之间的多重共线性E、以上都正确5、多重共线性的解决方法主要有()A、保留重要的解释变量,去掉次要的或替代的解释变量B、利用先验信息改变参数的约束形式C、变换模型的形式D、综合使用时序数据与截面数据E、逐步回归法以及增加样本容量6、关于多重共线性,判断错误的有()A、解释变量两两不相关,则不存在多重共线性B、所有的t检验都不显著,则说明模型总体是不显著的C、有多重共线性的计量经济模型没有应用的意义D、存在严重的多重共线性的模型不能用于结构分析7、模型存在完全多重共线性时,下列判断正确的是()A、参数无法估计B、只能估计参数的线性组合C、模型的判定系数为0D、模型的判定系数为1三、简述1、什么是多重共线性?产生多重共线性的原因是什么?2、什么是完全多重共线性?什么是不完全多重共线性?3、完全多重共线性对OLS估计量的影响有哪些?4、不完全多重共线性对OLS估计量的影响有哪些?5、从哪些症状中可以判断可能存在多重共线性?6、什么是方差膨胀因子检验法?四、判断(1)如果简单相关系数检测法证明多元回归模型的解释变量两两不相关,则可以判断解释变量间不存在多重共线性。

计量经济学第二版第四章课后习题答案

4.31)建立经济模型:i t t t CPI GDP Y μβββ+++=ln ln ln 321其中 Y 表示为商品进口额,GDP 表示为国内生产总值,CPI 表示为居民消费价格指数。

模型参数估计结果:t t t CPI GDP Y ln 057053.1ln 656674.1060149.3ln -+-=(0.337427)(0.092206) (0.214647)t= (-9.069059) (17.96703) (-4.924618)992218.02=R 991440.02=RF=1275.093(2)居民消费价格指数的回归系数的符号不能进行合理的经济意义解释,且CPI 与进口之间的简单相关系数呈现正向变动。

可能数据中有多重共线性。

计算相关系数:从上图可知, GDP 与CPI 之间存在较高的线性相关。

3)已知:i t t GDP A A Y 121ln ln μ++= i t t CPI B B Y 221ln ln μ++= i t t CPI C C GDP 321ln ln μ++=对以上三个模型分别进行回归,结果如下:t t GDP Y ln 218573.1090667.4ln +-=(0.384252) (0.035196)t= (-10.64579) (34.62222)982783.02=R 981963.02=R F=1198.698t t CPI Y ln 253662.1442420.5ln +-=(1.253662) (0.228046)t= (-4.341218) (11.68091)866619.02=R 860268.02=R F=136.4437t t CPI GDP 245971.2437984.1ln +-=(0.734328) (0.133577)t= (-1.958231) (16.81400)930855.02=R 927563.02=R F=282.7107单方程拟合效果都很好,回归系数显著,可决系数较高,GDP 和CPI 对进口分别有显著的单一影响,在这两个变量同时引入模型时影响方向发生了改变,这只有通过相关系数的分析才能发现。

第四章 多重共线性 答案(1)

第四章 多重共线性一、判断题1、多重共线性是一种随机误差现象。

(F )2、多重共线性是总体的特征。

(F )3、在存在不完全多重共线性的情况下,回归系数的标准差会趋于变小,相应的t 值会趋于变大。

(F )4、尽管有不完全的多重共线性,OLS 估计量仍然是最优线性无偏估计量。

(T )5、在高度多重共线的情形中,要评价一个或多个偏回归系数的个别显著性是不可能的。

(T )6、变量的两两高度相关并不表示高度多重共线性。

(F )7、如果分析的目的仅仅是预测,则多重共线性一定是无害的。

(T )8、在多元回归中,根据通常的t 检验,每个参数都是统计上不显著的,你就不会得到一个高的2R 值。

(F )9、如果简单相关系数检测法证明多元回归模型的解释变量两两不相关,则可以判断解释变量间不存在多重共线性。

( F )10、多重共线性问题的实质是样本问题,因此可以通过增加样本信息得到改善。

(T ) 11、虽然多重共线性下,很难精确区分各个解释变量的单独影响,但可据此模型进行预测。

(T )12、如果回归模型存在严重的多重共线性,可不加分析地去掉某个解释变量从而消除多重共线性。

(F )13、多重共线性的存在会降低OLS 估计的方差。

(F )14、随着多重共线性程度的增强,方差膨胀因子以及系数估计误差都在增大。

(T ) 15、解释变量和随机误差项相关,是产生多重共线性的原因。

(F ) 16、对于模型i ni n i 110i u X X Y ++++=βββ ,n 1i ,, =;如果132X X X -=,模型必然存在解释变量的多重共线性问题。

(T )17、多重共线性问题是随机扰动项违背古典假定引起的。

(F ) 18、存在多重共线性时,模型参数无法估计。

(F )二、单项选择题1、在线性回归模型中,若解释变量1X 和2X 的观测值成比例,既有12i i X kX =,其中k 为 非零常数,则表明模型中存在 ( B ) A 、异方差 B 、多重共线性 C 、序列相关 D 、随机解释变量2、 在多元线性回归模型中,若某个解释变量对其余解释变量的可决系数接近1,则表明模型中存在 ( C ) A 、异方差性 B 、序列相关C 、多重共线性D 、拟合优度低3、对于模型i i 22i 110i u X X Y +++=βββ,与0r 12=相比,当50r 12.=时,估计量1βˆ的方差()1βˆvar 将是原来的 ( B ) A 、 1 倍 B 、 1.33 倍 C 、1.96 倍 D 、 2 倍 4、如果方差膨胀因子VIF =10,则认为什么问题是严重的( C )A 、异方差问题B 、序列相关问题C 、多重共线性问题D 、 解释变量与随机项的相关性 5、经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF ( C )。

参考答案--作业(精品)

参考答案作业5 多重共线性1.什么是共线性?什么是多重共线性?解:共线性是指两个或多个变量之间存在某种线性相关关系;多重共线性:线性回归模型中的解释变量之间存在精确相关关系或高度相关关系。

2.完全和不完全多重共线性的区别是什么?解:完全多重共线性指两个或多个变量之间存在某种精确的线性关系;不完全多重共线性指两个或多个变量之间存在某种近似的线性关系。

4.考虑模型:Y i=B1+B2X i+B3X i2+B3X i3+u i其中Y——总成本;X——产出。

“由于X2和X3是X的函数,则该模型中存在共线性”你认为对吗?为什么?解:不对。

因为X2和X3都是x的非线性函数,所以它们同时包含在回归模型中并不违反经典性线性回归模型的基本假设。

多重共线性的相关是指的变量之间的线性相关。

14.表14给出了美国1971到1986年的年度数据。

考虑下面的轿车总需求函数:lnY i=B1+B2lnX2t+B3lnX3t+B4lnX4t+B5lnX5t+B6lnX6t+u t其中,ln表示自然对数。

其中,ln表示自然对数。

Y:新轿车的销售量(千辆);X2:新车消费者价格指数(1967年=100);X3:城市居民消费者价格指数(1967年=100);X4:个人可支配收入(PDI);X5:利率(%);X6:城市就业劳动力(千人)。

A.如何解释各偏斜率系数的经济意义?解:因为给定模型为双线性模型,故各个偏斜率系数表示应变量对自变量的偏弹性系数,以B2为例:B2说明当其余自变量保持不变的情况下,X2每变化1%,则导致Y变化B2%。

B.求上述模型的OLS估计值。

解:回归结果如下:分析:1.经济学检验:(用价格指数X2表示)的上涨而下降,故LNX2的系数应该为负;3)LNX5系数接近0,这在外国不正常,因为外国人包括现在一些中国年青人都愿意以贷款买车,所以利率X5对于汽车销量Y影响应该比较显著,其弹性不应该在0附近。

4)LNX6的系数为负与经济常识违背,因为一般汽车销售量(Y)会随着城市就业劳动力(用价格指数X6表示)的增加而增加,故LNX6的系数应该为正;2.统计检验如下:1)方程的总体性显著性水平很好,因为F检验的概率值为0.000618(比0.01还小得多);2)取定显著性水平为5%,则只有LNX3 的系数的t检验是显著的,其他自变量的系数的t检验都没有通过。

《计量经济学》第四章 多重共线性

σ2

R j 2 = X j 对其余 k − 2 个解释变量进行回归的 R 2 σ2 ˆ 还可写成 var( β j ) = VIF j 2

∑x

j

VIF的倒数被称为容许度(TOL j) 的倒数被称为容许度( 的倒数被称为容许度

TOL j = 1 = 1− Rj2 VIFj

采用普通最小二乘法得到以下估计结果

3

财政收入模型的EViews估计结果 财政收入模型的EViews估计结果 EViews

Variable 农业增加值NZ 农业增加值 工业增加值GZ 工业增加值 建筑业增加值JZZ 建筑业增加值 总人口TPOP 总人口 最终消费CUM 最终消费 受灾面积SZM 受灾面积 截距项 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient -1.535090 0.898788 -1.527089 0.151160 0.101514 -0.036836 -11793.34 0.995015 0.993441 481.5380 4405699. -193.4165 1.873809 Std. Error 0.129778 0.245466 1.206242 0.033759 0.105329 0.018460 3191.096 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) t-Statistic -11.82861 3.661558 -1.265989 4.477646 0.963783 -1.995382 -3.695704 Prob. 0.0000 0.0017 0.2208 0.0003 0.3473 0.0605 0.0015 5897.824 5945.854 15.41665 15.75537 632.0999 0.000000 4

第四章 多重共线性

0.981 1.000 0.999 0.904 0.999 0.570

0.982 0.999 1.000 0.904 0.998 0.567

0.946 0.904 0.904 1.000 0.917 0.639

0.985 0.999 0.998 0.917 1.000 0.575

0.590 0.570 0.567 0.639 0.575 1.000

▪ Near singular matrix,无法进 行估计

精品课件

2、参数估计值的方差无限大

由 第 三 章 得 ˆ和 ˆ的 方 差 为 : 23

即: Var(ˆ2)x22x322(x32x2x3)2

Var(ˆ3)x22x322(x22x2x3)2

设x2 x3

V a r(ˆ2 ) x 2 2 (x 2 2 )2 ( x (2 )x 2 2x 2 )20 x 2 2 2

▪ 一、完全多重共线性下的后果 ▪ 二、不完全多重共线性下的后果

up

精品课件

一、完全多重共线性下的后果 1、参数估计值不确定

例:以二元线性回归模型为例

如两个解释变量完全相关:例如设x2 x3,

Yˆ ˆ1ˆ2X2 ˆ3X3

ˆ1(ˆ2 ˆ3)X3

ˆ2和ˆ3无法估计出来

精品课件

▪ EVIEWS遇到完全多重共线性时, 会显示

精品课件

注意:

较高的简单相关系数只是多重共线性存在的 充分条件,而不是必要条件。特别是在多于 两个解释变量的回归模型中,有时较低的简 单相关系数也可能存在多重共线性。因此并 不能简单地依据相关系数进行多重共线性的 准确判断。

精品课件

设 : X 2i X 1i X 2i , X 1, X 2 , X 3各 有 三 个 样 本 值 。

04 多重共线性学习辅导

第四章多重共线性学习辅导一、本章的基本内容(一)基本内容图4.1 第四章基本内容(二)本章的教学目标多元线性回归模型的古典假定中强调包含在回归模型中的各个解释变量之间不存在线性关系,或者说各个解释变量的观测值之间线性无关,即无多重共线性。

但在实际的经济分析中,此假定经常会违背,也就是说,各个解释变量之间将会出现多重共线性问题。

经济时间序列数据常常不是通过实验设计得到,而一般都是对实际社会经济活动观测的结果,一些经济变量难免会出现同增同减的趋势。

当两个及两个以上的解释变量发生这种现象时,就导致了多重共线性。

本章的教学目标是:理解多重共线性的性质;理解并掌握如果解释变量间存在多重共线性将会产生什么实质后果;掌握如何诊断多重共线性;掌握如何缓解多重共线性的影响。

二、重点与难点分析1.如何认识多重共线性多重共线性(multicollinearity )最早由Frisch (1934)用来表示多元回归模型中的部分或全部解释变量之间存在一种“完全”或准确的线性关系。

然而,现在用多重共线性一词,有更广的含义,还包含不完全多重共线性1。

也就是说,在多元回归模型中,部分或全部解释变量之间存在一种近似的线性关系,即对于解释变量k X X X ,,,21 (为了把截距项考虑进来,在一切观测中取11 X ),如果存在不全为0的数k ,,,21 ,使得02211 v X X X k k , 其中v 为随机变量,就称k X X X ,,,21 存在多重共线性。

多重共线性仅是对解释变量之间的线性关系而言。

如果解释变量之间存在非线性关系,并不违反多重共线性假定。

在实际经济问题中,解释变量发生“完全”或准确的线性关系可能性并不大,但是,解释变量之间完全没有线性关系的可能性也不大。

通常情况是解释变量之间或多或少都存在一定程度的线性关系。

因此需要明确,在多元线性回归模型中多重共线性问题不是一个有无的问题,而是多重共线性程度是否严重的问题。

4第四章+多重共线性(中级计量-教学版)

在序列相关,可能会违背经典线性回归模型的相关假设,

在具体运用时要慎重。

2018/3/26

财大 中级计量经济学 Ch4. 放宽基本假 定之多重共线性

26

4. 利用非样本先验信息

通过经济理论分析能够得到某些参数之间的关系,可以

将这种关系作为约束条件,将此约束条件和样本信息结合起 来进行约束最小二乘估计。

检验时,可初步判断可能存在严重的多重共线性。

2018/3/26 财大 中级计量经济学 Ch4. 放宽基本假 定之多重共线性 20

3. 有些解释变量的回归系数所带正负号与定性分析 结果违背时,很可能存在多重共线性。 4. 模型的可决系数较高,F检验显著,但某些解释

变量的偏回归系数 t 检验不显著,可能会存在多

ˆ 统计上可以证明,解释变量 X j 的参数估计式 β j 的方差可表示为

2 2 σ 1 σ ˆ )= Var( β = VIFj j 2 2 2 x j 1- R j x j

其中的 VIFj 是变量 X j 的方差扩大因子

1 (Variance Inflation Factor),即 VIFj = 1- R 2 j

在逐步回归中,高度相关的解释变量,在引入时会被剔

除。因而也是一种检测多重共线性的有效方法。

财大 中级计量经济学 Ch4. 放宽基本假 定之多重共线性

2018/3/26

22

第四节 多重共线性的补救措施

一、修正多重共线性的经验方法

二、逐步回归 三、岭回归简介*

2018/3/26

财大 中级计量经济学 Ch4. 放宽基本假 定之多重共线性

0 ˆ ▲ 从OLS估计式看:可以证明此时 β2 = 0 2.参数估计值的方差无限大

多重共线性习题及答案

多重共线性一、单项选择题1、当模型存在严重的多重共线性时,OLS估计量将不具备()A、线性B、无偏性C、有效性D、一致性2、经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF()A、大于B、小于C、大于5D、小于53、模型中引入实际上与解释变量有关的变量,会导致参数的OLS估计量方差()A、增大B、减小C、有偏D、非有效4、对于模型y t=b0+b1x1t+b2x2t+u t,与r12=0相比,r12=0.5时,估计量的方差将是原来的()A、1倍B、1.33倍C、1.8倍D、2倍5、如果方差膨胀因子VIF=10,则什么问题是严重的()A、异方差问题B、序列相关问题C、多重共线性问题D、解释变量与随机项的相关性6、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( )A 异方差B 序列相关C 多重共线性D 高拟合优度7、存在严重的多重共线性时,参数估计的标准差()A、变大B、变小C、无法估计D、无穷大8、完全多重共线性时,下列判断不正确的是()A、参数无法估计B、只能估计参数的线性组合C、模型的拟合程度不能判断D、可以计算模型的拟合程度二、多项选择题1、下列哪些回归分析中很可能出现多重共线性问题()A、资本投入与劳动投入两个变量同时作为生产函数的解释变量B、消费作被解释变量,收入作解释变量的消费函数C、本期收入和前期收入同时作为消费的解释变量的消费函数D、商品价格、地区、消费风俗同时作为解释变量的需求函数E、每亩施肥量、每亩施肥量的平方同时作为小麦亩产的解释变量的模型2、当模型中解释变量间存在高度的多重共线性时()A、各个解释变量对被解释变量的影响将难以精确鉴别B、部分解释变量与随机误差项之间将高度相关C、估计量的精度将大幅度下降D、估计对于样本容量的变动将十分敏感E、模型的随机误差项也将序列相关3、下述统计量可以用来检验多重共线性的严重性()A、相关系数B、DW值C、方差膨胀因子D、特征值E、自相关系数4、多重共线性产生的原因主要有()A、经济变量之间往往存在同方向的变化趋势B、经济变量之间往往存在着密切的关联C、在模型中采用滞后变量也容易产生多重共线性D、在建模过程中由于解释变量选择不当,引起了变量之间的多重共线性E、以上都正确5、多重共线性的解决方法主要有()A、保留重要的解释变量,去掉次要的或替代的解释变量B、利用先验信息改变参数的约束形式C、变换模型的形式D、综合使用时序数据与截面数据E、逐步回归法以及增加样本容量6、关于多重共线性,判断错误的有()A、解释变量两两不相关,则不存在多重共线性B、所有的t检验都不显著,则说明模型总体是不显著的C、有多重共线性的计量经济模型没有应用的意义D、存在严重的多重共线性的模型不能用于结构分析7、模型存在完全多重共线性时,下列判断正确的是()A、参数无法估计B、只能估计参数的线性组合C、模型的判定系数为0D、模型的判定系数为1三、简述1、什么是多重共线性?产生多重共线性的原因是什么?2、什么是完全多重共线性?什么是不完全多重共线性?3、完全多重共线性对OLS估计量的影响有哪些?4、不完全多重共线性对OLS估计量的影响有哪些?5、从哪些症状中可以判断可能存在多重共线性?6、什么是方差膨胀因子检验法?四、判断(1)如果简单相关系数检测法证明多元回归模型的解释变量两两不相关,则可以判断解释变量间不存在多重共线性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章 多重共线性一、判断题1、多重共线性是一种随机误差现象。

(F )2、多重共线性是总体的特征。

(F )3、在存在不完全多重共线性的情况下,回归系数的标准差会趋于变小,相应的t 值会趋于变大。

(F )4、尽管有不完全的多重共线性,OLS 估计量仍然是最优线性无偏估计量。

(T )5、在高度多重共线的情形中,要评价一个或多个偏回归系数的个别显著性是不可能的。

(T )6、变量的两两高度相关并不表示高度多重共线性。

(F )7、如果分析的目的仅仅是预测,则多重共线性一定是无害的。

(T )8、在多元回归中,根据通常的t 检验,每个参数都是统计上不显著的,你就不会得到一个高的2R 值。

(F )9、如果简单相关系数检测法证明多元回归模型的解释变量两两不相关,则可以判断解释变量间不存在多重共线性。

( F )10、多重共线性问题的实质是样本问题,因此可以通过增加样本信息得到改善。

(T ) 11、虽然多重共线性下,很难精确区分各个解释变量的单独影响,但可据此模型进行预测。

(T )12、如果回归模型存在严重的多重共线性,可不加分析地去掉某个解释变量从而消除多重共线性。

(F )13、多重共线性的存在会降低OLS 估计的方差。

(F )14、随着多重共线性程度的增强,方差膨胀因子以及系数估计误差都在增大。

(T ) 15、解释变量和随机误差项相关,是产生多重共线性的原因。

(F ) 16、对于模型i ni n i 110i u X X Y ++++=βββ ,n 1i ,, =;如果132X X X -=,模型必然存在解释变量的多重共线性问题。

(T )17、多重共线性问题是随机扰动项违背古典假定引起的。

(F ) 18、存在多重共线性时,模型参数无法估计。

(F )二、单项选择题1、在线性回归模型中,若解释变量1X 和2X 的观测值成比例,既有12i i X kX =,其中k 为 非零常数,则表明模型中存在 ( B ) A 、异方差 B 、多重共线性 C 、序列相关 D 、随机解释变量2、 在多元线性回归模型中,若某个解释变量对其余解释变量的可决系数接近1,则表明模型中存在 ( C ) A 、异方差性 B 、序列相关C 、多重共线性D 、拟合优度低3、对于模型i i 22i 110i u X X Y +++=βββ,与0r 12=相比,当50r 12.=时,估计量1βˆ的方差()1βˆvar 将是原来的 ( B ) A 、 1 倍 B 、 1.33 倍 C 、1.96 倍 D 、 2 倍 4、如果方差膨胀因子VIF =10,则认为什么问题是严重的( C )A 、异方差问题B 、序列相关问题C 、多重共线性问题D 、 解释变量与随机项的相关性 5、经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF ( C )。

A 、大于1 B 、小于1 C 、大于10 D 、小于10 6、模型中引入实际上与解释变量有关的变量,会导致参数的OLS 估计量方差( A ) A 、增大 B 、减小 C 、有偏 D 、非有效 7、存在严重的多重共线性时,参数估计的标准差( A )。

A 、变大B 、变小C 、无穷大D 、无法估计 8、完全多重共线性时,下列判断不正确的是( D )。

A 、参数无法估计B 、只能估计参数的线性组合C 、模型的拟合程度不能判断D 、可以计算模型的拟合程度9、模型中引入一个无关的解释变量( C )A 、对模型参数估计量的性质不产生任何影响B 、导致普通最小二乘估计量有偏C 、导致普通最小二乘估计量精度下降D 、导致普通最小二乘估计量有偏,同时精度下降三、多项选择题1、关于多重共线性的影响,下面哪些正确:( ABCD )A 、增大回归系数的标准差B 、难以区分单个自变量的影响C 、t 检验倾向于不显著D 、回归参数估计值不稳定 2、下列哪些回归分析中很可能出现多重共线性问题( ACE )。

A 、资本投入与劳动投入两个变量同时作为生产函数的解释变量B 、消费作被解释变量,收入作解释变量的消费函数C 、本期收入和前期收入同时作为消费的解释变量的消费函数D 、商品价格、地区、消费风俗同时作为解释变量的需求函数E 、每亩施肥量、每亩施肥量的平方同时作为小麦亩产的解释变量的模型 3、当模型中解释变量间存在高度的多重共线性时( ACD )。

A、各个解释变量对被解释变量的影响将难以精确鉴别B、部分解释变量与随机误差项之间将高度相关C、估计量的精度将大幅度下降D、估计对于样本容量的变动将十分敏感E、模型的随机误差项也将序列相关4、下述统计量可以用来检验多重共线性的严重性(ACD )。

A、相关系数B、DW值C、方差膨胀因子D、特征值E、自相关系数5、多重共线性产生的原因主要有(ABCDE )。

A、经济变量之间往往存在同方向的变化趋势B、经济变量之间往往存在着密切的关联C、在模型中采用滞后变量也容易产生多重共线性D、在建模过程中由于解释变量选择不当,引起了变量之间的多重共线性E、以上都正确6、多重共线性的解决方法主要有(ABCDE )。

A、保留重要的解释变量,去掉次要的或替代的解释变量B、利用先验信息改变参数的约束形式C、变换模型的形式D、综合使用时序数据与截面数据E、逐步回归法以及增加样本容量7、关于多重共线性,判断错误的有(ABC )。

A、解释变量两两不相关,则不存在多重共线性B、所有的t检验都不显著,则说明模型总体是不显著的C、有多重共线性的计量经济模型没有应用的意义D、存在严重的多重共线性的模型不能用于结构分析8、模型存在完全多重共线性时,下列判断正确的是(AB )。

A、参数无法估计B、只能估计参数的线性组合C、模型的可决系数为0D、模型的可决系数为19、下列判断正确的有(ABC )。

A、在严重多重共线性下,OLS估计量仍是最佳线性无偏估计量。

B、多重共线性问题的实质是样本现象,因此可以通过增加样本信息得到改善。

C、虽然多重共线性下很难精确区分各个解释变量的单独影响,但可据此模型进行预测。

D、如果回归模型存在严重的多重共线性,可不加分析地去掉某个解释变量从而消除多重共线性。

10、检测多重共线性的方法有(AC )。

A、简单相关系数检测法B、样本分段比较法C 、 方差膨胀因子检测法D 、 可决系数增量贡献法E 、 工具变量法四、简答题1、什么是多重共线性?产生多重共线性的原因是什么?答:多重共线性是指解释变量之间存在完全或近似的线性关系。

产生多重共线性主要有下述原因:(1)经济变量之间具有共同变化趋势(2)模型中包含滞后变量(3)利用截面数据建立模型(4)样本数据的自身原因,例如抽样仅限于总体中解释变量取值的一个有限范围。

2、什么是完全多重共线性?什么是不完全多重共线性?答:完全多重共线:对于解释变量k 32X X X 1,,,, ,如果存在不全为0的数k 21λλλ,,, ,使得()n 21i 0X X X ki k i 33i 221,,, ==++++λλλλ则称解释变量k 32X X X 1,,,, 之间存在着完全的多重共线性。

不完全多重共线性:对于解释变量k 32X X X 1,,,, ,如果存在不全为0的数k 21λλλ,,, ,使得()n 21i 0v X X X i ki k i 33i 221,,, ==+++++λλλλ式中,i v 为随机变量,则称解释变量k 32X X X 1,,,, 之间存在着不完全的多重共线性。

3、完全多重共线性对OLS 估计量的影响有哪些? 答:(1)参数的估计值不确定,不能独立分辨各个解释变量对被解释变量的影响。

(2)参数估计值的方差无穷大。

4、不完全多重共线性对OLS 估计量的影响有哪些?答:(1)回归的参数估计值很不稳定,普通最小二乘估计不精确。

(2)参数估计值的方差与协方差增大。

(3)对参数区间估计时,置信区间趋于变大。

(4)严重多重共线性时,假设检验容易作出错误的判断,t 检验可能倾向于不显著,甚至可能回归系数的正负号得不到合理的经济解释。

5、从哪些症状中可以判断可能存在多重共线性?答:(1)模型总体性检验F 值和R 2值都很高,但各回归系数估计量的方差很大,t 值很低,系数不能通过显著性检验。

(2)回归系数值难以置信或符号错误。

(3)参数估计值对删除或增加少量观测值,以及删除一个不显著的解释变量非常敏感。

6、什么是方差膨胀因子检验法?答:所谓方差膨胀因子是存在多重共线性时回归系数估计量的方差与无多重共线性时回归系数估计量的方差对比而得出的比值系数。

若1VIF j =时,认为原模型不存在“多重共线性问题”;若1VIF j >时,则认为原模型存在“多重共线性问题”;若10VIF j ≥时,则模型的“多重共线性问题”的程度是很严重的,而且是非常有害的。

五、计算题1、考虑下表中的数据Y -10 -8 -6 -4 -2 0 2 4 6 8 10 X1 1 2 3 4 5 6 7 8 9 10 11 X2 1 3 5 7 9 11 13 15 17 19 21假设你做Y对X1和X2的多元回归,你能估计模型的参数吗?为什么?答:不能。

因为X1和X2存在完全的多重共线性,即X2=2 X1-1,或X1=0.5(X2+1)。

2、下表给出了以美元计算的每周消费支出(Y),每周收入(X1)和财富(X2)的假想数据。

(1)作Y对X1和X2的OLS(2)直观地判断这一回归方程中是否存在多重共线性?为什么?(3)分别作Y对X1和X2的回归,这些回归结果表明了什么?(4)作X2对X1的回归。

这一回归结果表明了什么?答:(1)21X 0350X 872033724Y ...ˆ-+=T (3.875) (2.773) (-1.160) R 2=0.9682(2)可能存在多重共线性。

因为财富的系数解释是随着财富的增加,消费支出的金额在减少,这与经济理论不相符。

而且,财富的系数不显著。

因此可能是由于多重共线性引起的。

(3)1X 509045524Y ..ˆ+=T (3.813) (14.243) R 2=0.9622X 048045226Y ..ˆ+=T (3.132) (10.575) R 2=0.9332回归结果表明两个解释变量对消费支出的影响都是显著的,并且解释能力较强。

(4)12X 373103643X ..ˆ+-=T (-0.046) (25.253) R 2=0.988回归结果表明每周的收入与财富是高度线性相关的,二者同时作为解释变量会产生严重的多重共线性。

3、某地区供水部门利用最近15年的用水年度数据得出如下估计模型:rain 1231price 8717pcy 0050pop 3630house 30509326water ......---++-=t=(-1.7) (0.9) (1.4) (-0.6) (-1.2) (-0.8)938F 930R 2.,.==其中,water-用水总量(百万立方米),house-住户总数(千户),pop-总人口(千人),pcy-人均收入(元),price-价格(元/100 立方米),rain-降水量(毫米)。