中国家禽业的现状及发展趋势

2024年畜牧业生产形势分析汇报材料

2024年是中国畜牧业发展的关键一年,也是农村农业供给侧结构性的深化之年。

畜牧业在我国农业生产中占据着重要地位,对于保障国家的食品安全、农民收入和经济增长具有重要意义。

以下是2024年畜牧业生产形势的分析汇报材料。

一、生猪生产形势分析:2024年,中国生猪生产总量为XX万头,同比下降X.X%。

主要原因包括猪瘟等疫病的爆发和盛行,以及环保政策的紧缩等。

生猪产能不足导致猪肉市场供需矛盾突出,肉价居高不下。

同时,养殖户普遍面临着疫苗买不到、销售渠道不畅等问题,对生猪企业的经营造成一定困扰。

二、牛奶生产形势分析:2024年,中国牛奶产量为XX吨,同比增长X.X%。

牛奶生产呈现出良好发展态势。

随着中等收入群体的不断扩大和消费观念的升级,对于高品质牛奶的需求持续增长。

国内牛奶企业积极进行品牌建设和技术创新,提高了商品牛奶的市场占有率。

此外,政府也出台一系列措施支持乳品产业发展,为牛奶生产提供了有力保障。

三、家禽生产形势分析:2024年,中国家禽养殖总量为XX亿只,同比增长X.X%。

家禽产业在提供肉类和蛋类供给方面发挥着重要作用。

近年来,随着人民生活水平的提高,对禽肉和禽蛋的需求量不断增加。

家禽养殖企业积极引进先进的生产技术和管理经验,提高了养殖效率和产品质量。

同时,政府对家禽养殖业也进行了规范和扶持,进一步提升了行业的整体水平。

四、水产品养殖形势分析:2024年,中国水产品养殖总量为XX吨,同比增长X.X%。

水产品养殖是中国一项传统的畜牧业领域,也是我国渔业发展的重要组成部分。

近年来,随着对于海鲜的消费需求的增加,水产品养殖得到了进一步发展。

同时,政府加大对水产品养殖业的投入和扶持力度,提高了养殖场的养殖环境和水质标准,保障了水产品的质量安全。

总结:2024年畜牧业生产形势呈现出一定的变化和挑战。

生猪生产受到疫病和环保政策的双重压力,供给不足导致价格居高不下;牛奶、家禽和水产品生产呈现出良好的发展态势,供需平衡较好。

2024年中国畜禽养殖业发展现状与市场前景分析

标题:2024年中国畜禽养殖业发展现状与市场前景分析目录:1.简介2.2024年中国畜禽养殖业现状分析2.1养殖规模2.2养殖品种2.3养殖技术2.4养殖环境2.5养殖成本3.2024年中国畜禽养殖业市场前景分析3.1消费需求3.2市场供给3.3政策环境3.4市场竞争4.总结1.简介介绍文章主要内容,并提出对畜禽养殖业发展现状与市场前景的分析。

2.2024年中国畜禽养殖业现状分析详细分析2024年中国畜禽养殖业的现状,包括养殖规模、养殖品种、养殖技术、养殖环境以及养殖成本等方面。

通过数据和案例分析,对各个方面的发展现状进行客观评价。

2.1养殖规模分析中国畜禽养殖业的规模发展情况,包括规模扩大、企业数量增加、养殖场数量等方面。

探讨规模扩大的原因和影响因素。

2.2养殖品种探讨中国畜禽养殖业中不同品种的养殖情况,包括家禽、牲畜等。

分析其市场需求、产量变化、供求关系等。

2.3养殖技术分析畜禽养殖业中的技术进步和应用情况,包括新养殖技术的推广和应用。

探讨技术进步对养殖业发展的影响。

2.4养殖环境分析中国畜禽养殖环境的现状,包括环境污染问题和动物福利等方面。

探讨改善养殖环境的措施和发展趋势。

2.5养殖成本分析中国畜禽养殖的成本情况,包括饲料成本、养殖设备、劳动力成本等。

探讨成本变化的原因和对养殖业的影响。

3.2024年中国畜禽养殖业市场前景分析基于对畜禽养殖业现状的分析,对2024年中国畜禽养殖业的市场前景进行预测。

3.1消费需求分析消费者对畜禽产品的需求变化情况,包括消费结构、品质需求、食品安全等方面。

预测消费需求的发展趋势。

3.2市场供给分析中国畜禽养殖业的供给情况,包括供给能力、产量产值等。

评估供给与需求的匹配程度。

3.3政策环境分析中国畜禽养殖业的政策环境,包括政府支持政策、环保政策、贸易政策等。

探讨政策对市场前景的影响。

3.4市场竞争分析中国畜禽养殖业的市场竞争格局,包括上游原料供应商和下游产品销售渠道。

2023年中国养鸡行业现状分析

2023年中国养鸡行业现状分析内容概况:鸡肉因其高蛋白、低脂肪等营养特点,一直受到消费者的青睐。

近年来,随着生活水平的提高和健康饮食的普及,消费者对鸡肉的需求越来越大。

尤其是疫情期间,鸡肉作为重要的蛋白质来源,更是受到了消费者的青睐。

2022年我国鸡肉市场规模来到了1972亿元。

关键词:养鸡市场规模、养鸡发展背景一、行业概况鸡是一种家禽,家鸡源出于野生的原鸡,其驯化历史至少约4000年,但直到1800年前后鸡肉和鸡蛋才成为大量生产的商品。

鸡的种类有火鸡、乌鸡、野鸡等。

鸡养殖业是利用已经被人类驯化的鸡的生理机能,通过人工饲养、繁殖,使其将饲料等植物能转变为动物能,以取得肉、蛋、绒毛等畜产品的生产部门。

是人类与自然界进行物质交换的极重要环节。

我国是世界上最早驯养鸡的国家,至少有四千多年的历史。

在湖北、江西、山东、河南、甘肃等省都发现有四千多年前的鸡骨或陶鸡。

中国家鸡由野鸡驯化而成,有许多优良品种,其中九斤黄和狼山鸡十分有名。

中国古代家鸡品种对世界影响是非常大。

改革开放后,国家快速发展,经济实力得到长足的进步,人民的生活水平逐渐提高。

据统计,人均可支出从2016年的23821元增长至2022年的35976元,增长幅度51%。

人均消费支出从2016年的17111元增长至2022年的24538元,增长幅度43.4%。

人民的生活水平不断提高,对肉类的需求也在不断上涨,这对于养鸡行业十分利好。

鸡养殖行业的上游行业是作为饲料原料的玉米、大豆等农产品种植行业、祖代肉种鸡养殖行业和疫苗药品生产行业等。

本行业的发展将带动上游行业的发展,本行业的规模化程度快速提升也将推动农产品种植行业、祖代肉种鸡养殖行业和疫苗药品生产行业向规模化和市场化转型。

同时,上游行业的发展也会影响本行业的发展。

相关报告:《中国养鸡行业竞争现状及投资决策建议报告》二、发展现状2022年1月全国在产商品代蛋鸡存栏约11.40亿只,同比下降4.81%,在产蛋鸡产能延续了自2020年开始的持续去化,存栏量处于近年来最低水平,2022年鸡蛋产量为2698万吨。

中国蛋鸡产业发展现状及未来发展趋势分析

中国蛋鸡产业发展现状及未来发展趋势分析中国蛋鸡产业是中国家禽养殖业中的重要组成部分,也是中国家禽产品市场最主要的一环。

随着人们对肉类需求的不断增加,以及蛋白质摄入的重视,蛋鸡产业在中国的发展呈现出良好的势头。

本文将从中国蛋鸡产业的现状、发展趋势以及未来的发展方向进行分析。

一、中国蛋鸡产业的现状目前,中国蛋鸡产业正处于快速发展的阶段。

最新的数据显示,中国的蛋鸡养殖规模居全球第一,产蛋量也居全球之首。

中国蛋鸡产业主要集中在河南、河北、山东、江苏等地,其中河南是中国蛋鸡产业最为集中的地区。

中国蛋鸡产业的发展离不开相关政策的支持,比如农村养鸡政策的实施,以及鸡肉、鸡蛋价格的上涨等,都刺激了蛋鸡产业的发展。

同时,科技进步也为蛋鸡养殖业的提高效益提供了契机,比如通过新技术、新设备提高蛋鸡养殖的产蛋量和出栏率。

此外,中国蛋鸡产业的国际竞争力也在逐渐增强。

二、中国蛋鸡产业的未来发展趋势1.规模化养殖趋势明显中国蛋鸡产业未来发展的一个重要趋势将是规模化养殖。

随着人们对食品安全的关注度增加,以及对效益的追求,规模化养殖将成为中国蛋鸡产业发展的重要方向。

通过规模化养殖,可以提高生产效率,降低成本,保证食品安全。

2.科技创新将推动产业进步科技创新将是中国蛋鸡产业未来发展的重要驱动力。

通过科技创新,可以进一步提高蛋鸡养殖的效益和质量,比如通过改进饲料配方、优化饲养管理、提高机械化程度等。

同时,科技创新也可以提高蛋鸡养殖的可持续发展能力,降低对环境的影响。

3.品牌化发展成趋势随着人们对食品安全和品质的要求提高,品牌化发展将成为中国蛋鸡产业的一个重要趋势。

通过建立自己的品牌,可以提高产品附加值,增强市场竞争力。

同时,品牌化发展也能够确保产品的质量和安全,提高消费者信任度。

4.多元化发展势头良好三、中国蛋鸡产业的未来发展方向总体来看,中国蛋鸡产业在未来的发展中应该注重以下几个方面:1.提高养殖技术通过不断提高蛋鸡养殖的科技含量,采用先进的饲养管理技术和设备,提高产蛋量和饲养效率,提升产品质量和食品安全,满足不断增长的消费需求。

中国家禽生产现状及发展趋势2024

中国家禽生产现状及发展趋势2024中国家禽生产现状及发展趋势2024中国的家禽生产现状及发展趋势家禽生产在中国具有重要的地位和潜力,它在农业产业链中扮演着重要的角色。

随着人们对高蛋白质食品需求的增加,以及人口的增长,家禽生产正面临着巨大的挑战和机遇。

本文将对中国家禽生产的现状及发展趋势进行探讨。

家禽生产在中国已经取得了长足的发展。

根据国家统计局的数据,中国家禽存栏总量已经达到了80亿只,其中包括鸡、鸭、鹅和其他家禽。

家禽养殖主要分布在江苏、山东、福建等沿海地区,其中河南省是最大的家禽养殖省份。

此外,中国的家禽肉和蛋生产量也居全球之首。

随着人们饮食习惯的改变和生活水平的提高,人们对高品质家禽产品的需求也在增加。

高品质的家禽产品包括无公害肉、有机肉和优质肉,这些产品在市场上的需求量不断增加。

同时,有机家禽生产也成为中国农业发展的重要方向之一1.无公害家禽生产将得到进一步推广。

无公害家禽产品在市场上的需求量越来越大,消费者对食品安全和品质的关注度也越来越高。

因此,无公害家禽生产将成为家禽产业的重点发展方向。

政府将加大对无公害家禽生产的扶持力度,推动无公害家禽产品的标准化和规模化发展。

2.有机家禽生产将迎来快速发展。

有机家禽产品是一种高品质的家禽产品,对环境友好,不使用化学肥料和农药,有机饲料无添加,营养丰富,对人体健康有益。

有机家禽生产在中国还处于起步阶段,但随着人们对健康食品的需求不断增加,有机家禽生产将得到推广和发展。

3.家禽养殖规模化、集约化发展。

家禽养殖规模化和集约化发展是中国家禽产业的发展趋势之一、家禽养殖规模化可以提高公司竞争力,降低生产成本,提高产品质量。

政府也将加大对规模化家禽养殖企业的支持力度,为其提供贷款、补贴和技术支持等,推动家禽产业的集约化发展。

4.国际合作将促进中国家禽产业的发展。

中国已经成为全球最大的家禽生产国,但在科技、管理和市场开拓等方面仍然存在一定的差距。

因此,加强国际合作将会对中国家禽产业的发展起到积极的推动作用。

东北家禽产业发展现状

东北家禽产业发展现状

东北地区家禽产业发展现状

东北地区是中国重要的家禽养殖区之一,以其独特的地理优势和气候条件,具备发展家禽产业的潜力。

以下是东北地区家禽产业发展的现状:

1. 地理优势:东北地区广阔的土地资源和丰富的水源,为家禽养殖提供了良好的生产基础。

农村地区的空旷土地和河流湖泊的分布有助于养殖场的选址和规模化养殖。

2. 养殖规模:东北地区的家禽养殖以规模化养殖为主,大中型养殖场居多。

与农村传统养殖方式相比,规模化养殖具有成本低、效益高的特点,可以提高养殖效率和产品质量。

3. 品种优势:东北地区养殖的家禽品种主要包括鸡、鸭、鹅等。

其中,东北地区的走地鸡、黑山羊等品种在市场上享有较高的知名度和销售额,成为东北地区家禽产业的特色品种。

4. 市场需求:随着人们对健康和营养食品的需求增加,家禽产品的市场需求也不断扩大。

东北地区的家禽养殖企业积极响应市场需求,提高产品的质量和安全标准,通过开展绿色养殖和有机养殖等方式来满足市场需求。

5. 技术支持:东北地区的家禽养殖企业面临着养殖环境恶劣、饲料资源匮乏等挑战,但得益于政府的支持和科研机构的技术支持,东北地区的养殖企业逐渐掌握了先进的养殖技术,提高

了养殖效率和产出。

总之,东北地区家禽产业发展取得了一定的成绩,市场需求增长态势良好。

未来,东北地区的家禽产业仍面临一些挑战,如环境污染、养殖效益不稳定等。

但通过科技支持和产业升级,东北地区的家禽产业有望迎来更加全面健康的发展。

2023年我国蛋鸡行业发展现状及特点分析

我国蛋鸡行业发展现状及特点分析据宇博智业市场讨论中心了解到:我国蛋鸡行业进展现状及特点分析如下。

中国蛋鸡行业的特点有:1.小规模大群体产业模式仍占重要地位,现代化模式正在兴起。

2.生产条件因陋就简,设备实施差异大,总体投入不足。

3.生产效率与生产水平参差不齐,总体效率和水平较低。

4.产品原始、商品属性低,品牌营销力度弱。

5.产品内销比例高、加工与出口比例低。

据中国畜牧业协会《2022年度中国家禽业进展报告》,我国蛋鸡饲养规模与产能居世界第一。

鸡蛋产量从1985年起连续28年产量居于世界第一,但是蛋鸡生产水平与世界水平相比差距较大,蛋鸡养殖场规模小产业集中度低,蛋品加工比例不足2%,与国际差异巨大。

欢迎查阅发布的《2022-2022年中国蛋鸡行业分析及猜测》。

国外蛋鸡行业特点美国上世纪80年月蛋鸡养殖变革加剧整合加快,美国前15名鸡蛋生产分销商约占全美65%的市场份额。

美国最大的鸡蛋生产分销商Cal—MaineFoods公司自1989年以来,经过16次收购50万只~750万只的蛋鸡场,目前共拥有:2个种鸡场、2个孵化场、26个育雏育成场、37个蛋鸡生产场、35个壳蛋分级包装厂、5个批发配送中心、19个饲料加工厂、年产销鸡蛋72亿枚。

英国最大蛋品生产商NobleFoods公司年营业额5.5亿英镑。

集育种、孵化、养殖、种植、包装、蛋品加工、饲料加工为一体的生产经营模式。

每天从250多个农场收集鸡蛋通过分级和包装,供应给主要超市。

蛋鸡存栏规模达1000万只以上,年产蛋26亿枚。

ISE是日本最大的鸡蛋生产商,1912年创立于日本富山县,蛋鸡的规模为1000万只。

1980年,成立全资子公司美国伊势,蛋鸡存栏量大约1000万只,规模居全美第六,市场主要是以纽约为中心的东海岸。

1998年进军中国市场,2022美国伊势与三井物产成立伊势有限公司,下属6个子公司,经营业务掩盖种鸡、蛋鸡养殖和鸡蛋生产、销售。

中国蛋鸡行业的抱负规模随着社会进展的必定需要、国家政策的强力推动、行业进展的必定选择打算了蛋鸡行业规模化、现代化、一体化是必定趋势,但是目前国内蛋鸡行业的进展仍旧不是令人非常满足。

我国水禽生产现状、问题及发展趋势

2020/2/7

21

三是市场需求的拉动和良好的效益,刺激了水禽产业的大发 展。2011年以来,鸭苗、鸭肉、鸭蛋价格全面上涨,水禽养殖、 加工、经营企业及农户的经营效益全面增加,强有力的刺激 和拉动了水禽产业的大发展。

据在湖北春牧禽苗有限公司、广西桂林生源家禽有限公司、 河南华英集团、广东综合试验站、湖北京山县等调查,2011年 鸭苗价格平均4元以上,高价位时达到9.5元,鹅苗价格平均25 元以上,高价位时达到50元以上,肉鸭毛鸭价格每斤5元以上, 鸭蛋价格长期保持在每斤6.5元以上,以致水禽养殖利润普遍 增加,有力的拉动了水禽产业的发展。湖北春牧禽苗有限公 司,全年孵化鸭苗1500万只,盈利2000万元以上;

我国水禽品种饲养区域主要分布在长江流域及其以南地区, 以及山东、河北和东北三省,这些地区江河纵横、湖泊众 多,水生动植物资源丰富,为水禽养殖提供了得天独厚的 自然地理环境,因此,我国水禽产业发展依托资源优势, 呈现明显的区域性分布特征。

据统计,过去十多年,四川、山东、广东、湖南、广西、 江苏、安徽、江西8个省,鸭出栏量占全国出栏总量的比 例一直达到70%以上,四川、广东、江苏、安徽、江西、 黑龙江、吉林、和辽宁8个省,鹅出栏量占全国出栏总量 比例一直达到的75%以上。水禽产业分布集中特征明显, 优势产区一般为水资源丰富的地区。

另一方面,企业带动广大农户从事水禽生产,通 过合约形式保证养殖户水禽销售渠道,减少了农 户养殖水禽的风险,增加了农民收入,解决了农 业剩余劳动力问题。

2020/2/7

10

3、水禽产业链条开始整合,由单一的饲养业 向加工、物流等产业延伸,提高了产品附加值

水禽产业发展带动了与其配套的饲料加工业、设 备制造业、水禽产品加工业、运输物流业的发展。

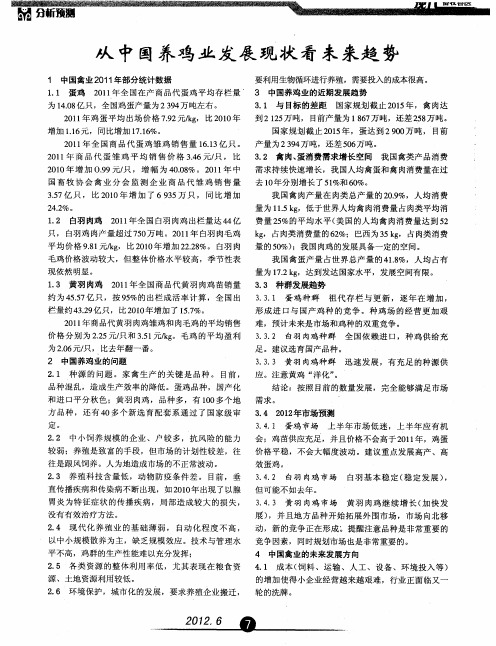

从中国养鸡业发展现状看未来趋势

我 国禽类 产品消费

2 1 年 增 加 09 00 . 9元/ ,增 幅 为 4 . %。2 1 年 中 需求持 续快速增长 ,我 国人均禽 蛋和 禽 肉消费量在过 只 08 0 01

国 畜 牧 协 会 禽 业 分 会 监 测 企 业 商 品代 雏 鸡 销 售 量 去 1 年 分 别 增 长 了 5 % ̄ %。 0 1 活率 计算 ,全 国 出 57 5 5

栏量 约4 . 亿只 ,比2 1 年增加 了 1 . 39 2 00 5 %。 7 价格 分别 为 22 元/ 和 35 元/g .5 只 .1 k 。毛鸡 的平 均盈 利 为 2 6 只 ,比去年翻一番 。 . 元/ 0

定。

3 4 1 蛋鸡 市场 ..

上 半年 市场低 迷 ,上 半年应 有机

22 中小饲养 规模 的企业 、户 较 多,抗风 险的 能力 会 ;鸡苗供应充足 ,并且价格不会高于 2 1 年 ,鸡蛋 . 01 较弱 ;养殖是致 富的手段,但市场 的计划性较差 ,往 价 格平稳 ,不会大幅度波 动。建议重点发展高产 、高 往是跟风饲养 。人 为地造成市场 的不正常波动 。 效 蛋鸡 。

35 亿 只 , 比 2 1 年 增 加 了 69 5 只 , 同 比增 加 .7 00 3 万

2 2 。 4.%

我 国禽 肉产 量在 肉类 总产量 的 2 . 0 %,人均 消费 9 量 为 1 . ,低 于世 界人均禽 肉消费量 占肉类平均消 1 5

12 白羽 肉鸡 .

2 1 年全 国 白羽 肉鸡 出栏量 达 4 亿 费量 2 %的平均 水平 ( 国的人 均禽 肉消费量达 到 5 01 4 5 美 2

只 ,白羽鸡 肉产量超过 7 0 5 万吨 。2 1 年 白羽 肉毛鸡 k ,占肉类消费量的 6 %;巴西为 3 g 01 g 2 5k ,占肉类消费

上半年中国家禽行业供需发展现状及家禽行业格局发展趋势预测

上半年中国家禽行业供需发展现状及家禽行业格局发展趋势预测一、白羽鸡现状2018年二季度以来,白羽肉鸡行业景气度持续攀升,产品价格强势上涨,截止至5月末,商品鸡苗、毛鸡和鸡肉均已创历史新高。

而自6月初,禽链价格从高位下行,一方面是由于季节性因素,每年6月左右,禽链价格均有所下行;另一方面屠宰场鸡肉库存高企叠加出栏量增加,价格受挤压。

鸡苗:截止2019年至5月,山东烟台鸡苗价格持续在10元/羽,单羽盈利8-9元。

鸡苗价格位于高位,为历史上盈利最好时期。

而至6月初,苗价从高位有所下滑,烟台6月9日苗种价格5.30~6.20元/羽(环比下跌3元,部分地区甚至跌到3元),苗种企业单羽盈利2.6~3.5元/羽。

毛鸡价格:受鸡苗价格带动,价格亦持续走高。

截止至5月26日,山东烟台毛鸡价格持续在5元/斤以上。

6月初开始毛鸡价格下调,截止至6月9日,烟台地区毛鸡收购报价为4.48~4.58元/斤。

当前看,行业基本已经锁定19年利润,且19年鸡肉供给依然偏紧。

同时非洲猪瘟导致替代需求旺盛,预计禽链将继续维持高景气度。

二、供给目前我国仅对新西兰、波兰开放祖代鸡引种渠道,美国、法国等短期内复关无望。

新西兰安伟捷品种可供种3万套/月,科宝可供种2万套/月。

波兰可提供哈伯德曾祖代和祖代种鸡给益生股份,益生股份引种的哈伯德曾祖代在18年下半年逐渐提供祖代鸡。

17年我国引种量仅68.7万套。

18年祖代种鸡更新量(含益生股份自产哈伯德祖代)为75万套,虽然较17年同比略增,但仍低于均衡水平。

2019年一季度引种25万套,相对较高,引发市场担忧。

随着鸡苗价格创新高,以及禽链一季度业绩超预期,其影响已有所消化。

目前我国仅对新西兰、波兰开放引种渠道,市场担忧法国复关。

但即便复关,真正产生毛鸡供给也需在20年下半年体现,禽养殖公司19年盈利已基本锁定。

2019年第19周(5月5日-5月12日),全国白羽肉鸡祖代种鸡存栏量为138.95万套,其中在产75.37万套,后备63.58万套;协会监测父母代种鸡企业总存量2492.33万套,其中在产1548.77万套,后备943.56万套。

宣城家禽发展现状

宣城家禽发展现状

宣城家禽发展现状:

宣城市位于中国安徽省东南部,拥有丰富的家禽养殖资源和良好的气候条件,逐渐成为家禽养殖业发展的重要区域。

目前,宣城家禽产业呈现以下几个特点:

1. 规模化养殖趋势明显:随着市场需求的增加和技术的不断进步,宣城家禽养殖业逐渐向规模化发展。

许多养殖户采用现代化的养殖设施和管理模式,提高了养殖效益和产品质量。

2. 种类多样化:宣城市养殖的家禽品种繁多,涵盖了鸡、鸭、鹅等多个品种。

不同品种的家禽在市场上有不同的需求和销售前景,为养殖户提供了更多的选择。

3. 健康安全意识增强:近年来,消费者对于食品安全和健康问题的关注日益增加,宣城的家禽养殖户开始注重生产过程中的环境卫生和动物健康管理。

养殖场加强疾病预防控制,提高了产品的质量和可信度。

4. 产销一体化模式:为了提高产品竞争力和市场占有率,宣城家禽养殖业逐渐形成了以养殖为基础,加工、销售为辅助的产销一体化模式。

一些养殖场开始自建加工厂和销售网点,将生产环节延伸到市场端,增加了产品附加值和利润空间。

5. 持续创新和科技应用:为了适应市场需求和提高经营效益,宣城的家禽养殖户不断进行创新和技术改进。

投入先进的养殖

设备、科学的饲养管理和高效的养殖技术,不断提高养殖效益,并积极寻求新的养殖模式和市场机会。

总的来说,宣城家禽发展现状呈现规模化、多样化、健康安全、产销一体化和科技应用等特点,为宣城的家禽产业提供了良好的发展前景。

家禽屠宰行业报告

家禽屠宰行业报告家禽屠宰行业是农业生产中的重要环节,也是人们日常生活中离不开的一部分。

本报告将对家禽屠宰行业的发展现状、市场需求、技术趋势以及未来发展进行分析和展望。

一、行业发展现状。

1.1 行业规模。

家禽屠宰行业是农业生产的重要组成部分,随着人们对禽类产品需求的增加,家禽屠宰行业规模不断扩大。

据统计,全球家禽屠宰行业的产值已经超过千亿美元,市场规模巨大。

1.2 行业结构。

家禽屠宰行业主要包括鸡、鸭、鹅等禽类的屠宰加工。

随着人们对食品安全和营养健康的重视,高品质、绿色、有机的家禽产品需求不断增加,这也带动了行业结构的调整和升级。

1.3 技术水平。

家禽屠宰行业的技术水平不断提升,传统的手工屠宰逐渐被机械化、自动化的生产线取代,提高了生产效率和产品质量,降低了劳动成本,也减少了劳动安全隐患。

二、市场需求。

2.1 国内市场。

中国是世界上最大的家禽养殖国家,家禽产品的需求量巨大。

随着人们生活水平的提高和消费观念的转变,对高品质、安全、健康的家禽产品的需求不断增加。

2.2 国际市场。

随着全球化的发展,家禽产品的国际贸易也日益频繁。

中国的家禽产品出口量逐年增加,对国际市场的需求也在不断扩大。

三、技术趋势。

3.1 自动化生产线。

随着科技的发展,家禽屠宰行业的生产线不断向自动化、智能化方向发展。

自动化生产线可以提高生产效率,降低成本,保证产品质量,减少人力资源的浪费。

3.2 绿色环保。

随着人们对环保意识的增强,家禽屠宰行业也在不断追求绿色生产。

采用环保的屠宰加工工艺,减少废弃物的排放,实现循环利用,保护环境。

3.3 智能化管理。

家禽屠宰行业的管理也在向智能化方向发展,采用信息技术、大数据等手段,实现生产、销售、质量监控的全面管理,提高管理效率和产品质量。

四、未来发展展望。

随着人们对食品安全和营养健康的重视,家禽屠宰行业的发展前景广阔。

未来,家禽屠宰行业将继续向自动化、智能化、绿色化方向发展,提高生产效率,保证产品质量,满足消费者对高品质家禽产品的需求。

家禽养殖业的发展趋势与前景展望

家禽养殖业的发展趋势与前景展望在过去几十年里,家禽养殖业一直是农业产业链中一个重要的组成部分。

随着人们对禽肉需求的不断增长,家禽养殖业也在不断发展壮大。

本文将探讨家禽养殖业的发展趋势与前景展望。

一、市场需求的增长随着人口的增加和生活水平的提高,人们对禽肉产品的需求不断增长。

禽肉富含高蛋白质、低脂肪和丰富的营养物质,是人们日常饮食中不可或缺的一部分。

尤其是鸡肉和鸭肉的需求量呈现稳步增长的趋势。

因此,家禽养殖业有着广阔的市场前景。

二、科技创新带来的机遇在家禽养殖业的发展中,科技创新起着至关重要的作用。

随着科技的进步和农业技术的不断发展,新的养殖技术被应用到禽肉养殖中。

比如,智能化养殖设备的使用可以提高养殖效率和禽肉品质,减少人工成本。

同时,新型饲料和保健产品的研发也为禽肉养殖业带来了新的机遇。

三、环保意识的兴起随着人们对环境保护的关注度增加,家禽养殖业也面临着一些挑战与机遇。

传统的养殖方法存在着废水、废气等环境污染问题,而现代化的养殖场则普遍采用环保型的设施和技术,以减少对环境的不良影响。

因此,环保养殖模式的推广将会成为家禽养殖业未来的发展趋势之一。

四、品质与食品安全近年来,食品安全问题引起了社会各界的广泛关注。

家禽养殖业作为禽肉产品的供应者,对于安全卫生的重要性格外突出。

养殖场需要保证禽肉产品的品质和食品安全,采用科学的养殖方法,确保禽类动物的健康和饲养环境的卫生。

随着品质和食品安全要求的提高,对于符合质量标准的禽肉产品的需求也在增加。

五、农村经济发展的机会家禽养殖业对于农村经济的发展起着积极的推动作用。

因为家禽养殖业投入少、见效快,可以带动农村地区的农民增收。

农民通过养殖家禽,不仅可以解决自身的生活需求,还可以有机会参与到现代农业的发展中。

因此,在农村地区发展家禽养殖业具有重要的意义。

六、国际贸易的机遇中国家禽养殖业的发展已经进入到一个国际化的阶段。

中国成为全球最大的禽肉消费国之一,国际贸易合作对于家禽养殖业的发展具有重要意义。

中国养殖业

中国养殖业概述中国养殖业是指在中国境内进行动物养殖的农业产业。

养殖业在中国具有重要的经济和社会影响,同时也面临着一系列的挑战和问题。

本文将对中国养殖业的现状、发展趋势以及相关政策进行分析和讨论。

现状中国养殖业在过去几十年中取得了巨大的发展。

根据数据显示,中国是世界上养殖业规模最大的国家之一。

目前,中国养殖业的主要种类包括猪、牛、羊、家禽等。

其中,猪养殖是中国养殖业的主要部分,占据了相当大的比重。

然而,中国养殖业也面临着一些严重的问题。

首先是资源和环境问题。

随着养殖业规模的扩大,养殖过程中产生的废弃物、水污染等问题日益突出。

其次是养殖品质和食品安全问题。

由于一些不负责任的养殖者存在,养殖过程中使用的饲料和药物可能含有不合格的成分,对人体健康构成潜在威胁。

发展趋势中国养殖业未来的发展趋势将围绕着可持续发展和环境友好型养殖展开。

首先,中国政府将加大力度推动养殖业的转型升级。

通过科技创新和工艺改进,提高养殖效率,减少环境污染。

其次,养殖业将更加注重品质和安全。

政府将加强对养殖过程的监管,加强饲料、兽药和养殖设施的质量控制,确保食品安全。

此外,养殖业还将向规模化、集约化方向发展。

大规模养殖企业将占据市场主导地位,通过规模效应降低生产成本。

同时,合理规划饲养密度,提高资源利用效率。

相关政策为了促进养殖业的发展和解决相关问题,中国政府出台了一系列支持政策。

首先,政府将加大对养殖业的扶持力度。

通过财政补贴、技术支持等措施,鼓励农民或企业从事现代化养殖业。

其次,政府将加强监督和管理。

加大对养殖企业的监管力度,加强生态环境保护,提高养殖品质和食品安全。

此外,政府还将鼓励农民合作组织和养殖合作社的发展,加强农业产业链的整合和协调。

结论中国养殖业的发展潜力巨大,但也面临诸多挑战。

只有科技创新、政策支持和社会共同努力,才能实现养殖业的可持续发展和环保养殖。

希望未来中国养殖业能够在资源利用、环境保护和食品安全等方面取得更好的成绩。

我国家禽业面临的新形势及政策导向

超 大规模 的养鸡 规模 .并 不完 全 适合 中 国的

国情 。

标 准化 示范 创建 抓 到 了我 们 产业 发 展 的一 个

根 本 ,以前 对 产业 发展 还是 一 种 比较 自然 的原 生

素 。就 是要 提供 一个 比较 舒适 的 生活环 境 。 在 家 庭 农 场 的情 况 下 ,怎 么 样 推 动 品牌 化 建 设 ? 现 在有 一个 比较 好 的构 想 , 就 是专 业 化 分 工协

形势 , 政 府 正 在 从 三 点 开始 导 向 : 第一 , 推 行 标 准 化 规模 养 殖 。第 二 , 农 业部 出台 的文 件 《 全 国蛋 鸡 遗 传改 良计 划》 , 这是 一个 很大 的政 策 。 第三 , 兽 医 局一 直在 征求 一 个意 见 , 叫《 种鸡 健 康标 准 》 , 这个

家 禽业 从 数量 上 的盲 目扩 张 , 发 展到 现在 的

追求品牌 、 品质 和 效益 , 这 种 软 实 力 的发 展 也 是

一

个 很 好 的方 向 。尤其 是 在蛋 品方 面 , 近几 年从

全 国来 讲 可追 溯 体 系 建 设 和 品 牌 建设 发 展 非 常

今 日畜牧善区 2 0 1 3 . 0 5 —3 8 —

专 家把脉我 国家禽业

本 刊记 者姚 俊 杰根 据 录音 整理

我 国家禽业 面临 的新 形势 及 政 策导 向 ’

国家蛋 鸡产 业技 术体 系首席科 学家 杨 宁 1家禽 业 生产形 势

1 . 1家 禽 数 量 大

快。 在 畜

牧 行 业

里面 . 可

我 国是世界 上家禽 数量最 多 的国家 。 2 0 1 2

标 准 定 的非 常 严 格 .所 以 目前 还 没 有 正 式 地 执

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2005-2011中国鸡肉产量

单位:千吨 (Unit : ‘000t)

2005 2006 2007 2008 2009 2010 2011

产量

Output

进口量

Imports

出口量

Exports

8851 9173 9447 9483 656 519 598 230 361 288 236 99

9964 445 129

1984年至2011年间,中国鸡肉产量增长了 9倍,平均年递增率为11.6%。

在中国,鸡肉是仅次于猪肉的第二大肉类 消费品。2011年,中国鸡肉的消费总量达 到1567万吨,人均年消费量达到10.9kg。

增长中的中国鸡肉出口

1990年以来,中国鸡肉出口量由3.79万吨 猛增到2012年的41.15万吨,占中国鸡肉 生产量的3.9%;出口金额从0.75亿美元增 长到15.9亿美元,占世界总出口量的比重 从1.72%增至7.85%;出口额则由2.34%增 至9.2%。

2001年以后,由于国内禽肉出口多次受阻,国内市场供应增加, 导致进口量出现下滑。

2005年,因消费需求的增加,加上巴西和阿根廷成为中国最大的 两个禽肉进口国,进口量出现大幅度的增长。

2010年国内人均鸡肉消费量为9.3千克,中国台湾地区人均鸡肉消 费量为28千克,美国、巴西等国鸡肉人均消费量超过40千克,科 威特、阿联酋等阿拉伯国家鸡肉人均消费量更是超过60千克。 2010年中国鸡肉消费量1,250万吨,若达到与大陆居民饮食结构最 为接近的中国台湾地区人均鸡肉消费量28千克的水平,我国鸡肉 市场有2,500万吨左右的增长空间,相当于目前国内消费量的两倍。

10164 10615 667 876 103 126

消费量 Consum- 9146 9404 9809 9614 10280 10728 11365

ption

数据来源:FAO网站

数据来源:FAO网站和2009年中欧家禽高峰论坛

1997-2009中国祖代肉种鸡引种量

1997-2009 GP’s replacement in China

II. 中国家禽产业发展趋势

1、转变饲养理念,建立标准化、 现代化养殖新模式

Establishment of a new model of standardized and health culture

当前,我国肉鸡饲养业正处于向标准化、现代化 转型的关键时期,各种矛盾和问题凸显,主要表 现在:生产方式落后,鸡肉产品质量存在安全隐 患,疫病防控形势依然严峻,大群体小规模饲养 带来的环境污染日趋加重。这些问题已成为制约 我国肉鸡业发展的瓶颈。

安全健康的食品消费观念 势必推动家禽业的发展

在中国,随着安全、健康、营养、卫生的消费 观念越来越深入人心,鸡肉消费必将保持良好 的发展势头。

中国鸡肉人均年消费量

资料来源:FAO网站。

受国内消费需求拉动的禽肉进口

受国内需求的拉动,中国禽肉的进口大于出口。上世纪90年代, 中国禽肉进口一直保持增长的势头,1999年,禽肉进口量突破100 万吨,达到116.3万吨,是1990年进口量的7倍。

年份

1997-2010中国商品肉鸡苗价格 1997-2010 CS’s Price in China

Unit : Yun/bird

2011年中国禽肉产量构成

在中国,禽 肉包括鸡肉、 鸭肉、鹅肉 和其它特种 禽肉,其中 鸡肉是最主 要的禽肉, 产量占71%。

数据来源:FAO网站

持续增长的中国鸡肉生产

中国经济的快速发展

中国的经济以每年7%以上的速度递增,国民经济的良性 发展,不但促进了向家禽业的投资的增长,也促进了人 民消费水平的提高。

随着中国城市化进程的推进,城市居民的生活节奏加快, 方便快捷成为居民选择食品的重要依据。鸡肉由于适合 深加工、方便食用,受到消费者的亲睐。中国的鸡肉制 品加工程度只有5.8%,既低于发达国家(30%),也低 于世界平均水平(20%),因此在鸡肉深加工方面存在 着巨大发展潜力。

中国家禽业的现状及发展趋势

张延华

内容提要

I. 中国家禽产业概况 II. 中国家禽产业发展趋势 III. 中国家禽业面临的挑战及国家即将采取

的政策措施

I. 中国家禽产业概况

中国家禽产业概况

中国是世界家禽生产大国 持续增长的中国鸡肉生产 增长中的中国鸡肉出口

中国是世界国鸡肉总产量由1984年的 135.8万吨增长到2011年的1567万吨,占世界总产量8822万吨的21%以上。 每年以5%~10%的速度持续增长,使中国一跃成为仅次于美国的世界第 二大鸡肉生产国。在此推动下,中国年人均鸡肉消费量也从1984年的 1.03kg发展到2011年的10.9kg,增长了近13倍,鸡肉在中国已成为仅次 于猪肉的第二大肉类消费品。

快餐行业的快速发展 推动了鸡肉消费

随着中国城市居民可支配收入的增加和家庭户 规模的小型化,城市居民消费性支出中用于在 外就餐的支出逐步增加;调查显示,32.2%的禽 肉是居民在外就餐时消费的。仅以北京地区快 餐行业为例,肯德基、麦当劳两家以鸡肉为主 要原料的快餐企业在近5年始终保持了年增长 20%左右的发展速度。

无论大规模的一条龙企业还是小型的饲养散户, 我国鸡舍条件普遍较差。主要表现在:一是鸡 舍密闭性差,漏风、甚至漏雨;二是隔热和保 温效果差,耗能高;三是饲养规模小,成本高; 四是疫情日趋复杂,防控能力差。

产业现状

低成本扩张 Low-cost expansion

The status 鸡舍条件差

Poor conditions sheds

Unit : ‘0,000

年份

1997-2009中国父母代肉种鸡饲养量

1997-2009 PS’s replacement in China

Unit : ‘0,000

PS(万套)

年份

1997-2009中国商品肉鸡饲养量 1997-2009 CS’s slaughter capacity in China Unit : ’00,000,000