会计学4章习题及答案

第四章 会计记账方法练习及答案

第四章会计记账方法一、单项选择题1、下列错误能够通过试算平衡发现的是()。

A、漏记某个会计科目B、漏记某项经济业务C、错记某项经济业务D、借贷方向颠倒2、在借贷记账法下,一般有借方余额的账户是()。

A、成本类账户B、负债类账户C、损益类账户D、费用类账户3、一般情况下,“实收资本”科目的期末余额应该在()。

A、在借方B、在贷方C、在借方或贷方D、无余额4、在借贷记账法下,资产类账户的期末余额一般在()。

A、借方B、贷方C、在借方,也可以在贷方D、无余额5、下列各项中应该由会计科目贷方核算的是()。

A、资产的增加额B、资产的减少额C、费用的增加额D、所有者权益的减少额6、借贷记账法是以()为记账符号的一种复式记账法。

A、“借”和”贷”B、“增”和”减”C、“收”和”付”D、会计科目7、存在对应关系的账户被称为()。

A、一级账户B、对应账户C、总分类账户D、明细分类账户8、我国《企业会计准则——基本准则》中明确规定,企业应当采用的记账方法是()。

A、借贷记账法B、收付记账法C、增减记账法D、单式记账法9、借贷记账法的记账规则是()。

A、资产=负债+所有者权益B、以“借”、“贷”为记账符号C、借方记增加,贷方记减少D、有借必有贷,借贷必相等10、借贷记账法的余额试算平衡公式是()。

A、每个账户的借方发生额=每个账户贷方发生额B、全部账户本期借方发生额合计=全部账户本期贷方发生额合计C、全部账户期末借方余额合计=全部账户期末贷方余额合计D、全部明细分类账户期末余额合计=总分类账户期末余额合计11、下列表述中,正确的是()。

A、从某个企业看,其全部科目的借方余额合计与全部科目的贷方余额合计不一定相等B、从某个会计分录看,借方科目与贷方科目之间互为对应科目C、试算平衡的目的是验证企业的全部科目的借方发生额合计与借方余额合计是否相等D、不能编制多借多贷的会计分录12、在借贷记账法下,“投资收益”的增加额登记在()。

基础会计学第四章习题答案

第四章账户与借贷记账法的运用练习4—1单项选择题1.D;2.B;3.B;4.A;5.B;6.D;7.C;8.C;9.A;10.A;11.C;12.B;13.D;14.A;15.D;16.D;17.A;18.C;19.C。

练习4—2多项选择题1.ABCDE;2.ABD;3.AB;4.AB;5.ABCDE;6.AC;7.ABD;8.CDE;9.ACE;10.ABCD;11.BCDE;12.CD;13.ABCDE。

练习4—3判断并改错题1.√;2.×,在途材料因已经付款或虽然未付款但已有经济合同制约且正在运输途中,收不到材料的风险极小,所以应将其作为企业的存货加以确认;3.√;4.×,理论上讲应记入“固定资产”账户的贷方,但实际工作中为了解固定资产的原值及已经被损耗的价值并确定固定资产的净值,应记入“累计折旧”账户的贷方;5.×,材料采购的买价和采购费用与材料的成本有关,与本年利润无关;6.×,应是构成企业资金的主体;7.×原材料的单位成本构成除了材料的买价以外,还有采购费用;8.×,车间领用一般性消耗的材料属于生产费用应计入成本,不属于期间费用;9.√;10.×,应通过“短期借款”账户进行核算;11.√;12.×,不一定,可能还有跨期摊配的费用;13.×,成本不仅仅是产品成本,还有材料采购成本、产品销售成本、工程成本,正确的表述应是产品成本是一产品为对象进行归集的资金耗费;14.×,净利润的计算还包括营业外收支净额;15.×,不是资金运动的终点,一是资金运动没有终点(除非企业破产),二是收回的货币资金还需要进行分配;16.×,等式右边计算出来的结果只表示企业的主营业务利润,随着企业经营范围的扩大和利润来源的多样化,现行“利润表”中不再要求计算或反映主营业务利润,只反映“营业利润”,而营业利润的计算是指企业日常经营活动所发生的收入和费用的配比。

基础会计学第四章试题及答案

基础会计学第四章试题及答案一、单项选择题(每题1分,共10分)1. 会计的基本职能是()。

A. 核算和监督B. 预测和决策C. 计划和控制D. 组织和管理2. 会计要素中,资产的特点是()。

A. 企业拥有或控制的B. 企业将要拥有的C. 企业已经拥有的D. 企业将要控制的3. 会计等式是()。

A. 资产 = 负债 + 所有者权益B. 资产 + 费用 = 负债 + 所有者权益 + 收入C. 资产 = 负债 + 所有者权益 + 收入 - 费用D. 资产 - 负债 = 所有者权益4. 会计核算的基本前提是()。

A. 会计分期B. 货币计量C. 持续经营D. 会计主体5. 会计信息的质量要求中,要求会计信息应当具有()。

A. 相关性B. 可靠性C. 可比性D. 所有选项都是6. 会计科目设置的原则是()。

A. 科学性、系统性、稳定性B. 科学性、系统性、灵活性C. 科学性、稳定性、灵活性D. 系统性、灵活性、稳定性7. 会计凭证是()。

A. 记录经济业务的书面证明B. 会计核算的依据C. 会计监督的手段D. 所有选项都是8. 会计账簿的登记规则包括()。

A. 按时间顺序逐笔登记B. 按金额大小逐笔登记C. 按业务性质分类登记D. 按时间顺序分类登记9. 会计报表的编制原则是()。

A. 真实性、合法性、完整性B. 真实性、合法性、及时性C. 真实性、及时性、完整性D. 所有选项都是10. 会计档案的保管期限分为()。

A. 短期、长期、永久B. 短期、中期、长期C. 短期、长期D. 短期、中期二、多项选择题(每题2分,共10分)1. 会计要素包括()。

A. 资产B. 负债C. 所有者权益D. 收入E. 费用2. 会计核算的基本原则包括()。

A. 历史成本原则B. 配比原则C. 谨慎性原则D. 重要性原则E. 货币计量原则3. 会计信息的质量要求包括()。

A. 可靠性B. 相关性C. 可理解性D. 及时性E. 可比性4. 会计凭证的种类包括()。

会计学原理练习题第四章

第四章日常会计记录(一)会计凭证一、单项选择题1.领料汇总表属于(D)。

(掌握原始凭证和记账凭证的分类)A.一次凭证B.累计凭证C.单式凭证D.汇总原始凭证2.下列属于外来原始凭证的是(C)。

A.入库单B.发料汇总表C.银行收账通知单D.出库单3.下列不属于会计凭证的有(C)。

(签订合同,交易还未发生)A.发货票B.领料单C.购销合同D.住宿费收据4.下列会计凭证中,不能作为登账依据的是(D)。

A.借款单B.发货票C.入库单D.经济合同5仓库使用的限额领料单,应属于(B)。

A.外来原始凭证B.累计凭证C.一次性凭证D.汇总原始凭证6.企业销售产品一批,货款尚未收到,会计人员应编制(C)。

A.记账凭证B.收款凭证C.转账凭证D.累计凭证7.将现金存入银行,按规定应编制(B)。

A.现金收款凭证B.现金付款凭证C.转账凭证D.银行存款收款凭证8.下列业务应编制转账凭证的是(D)。

A.支付购买材料价款 B .支付材料运杂费C.收回出售材料款D.车间领用材料9.记账凭证中不可能有(A)。

A.接受单位的名称B.记账凭证的编号C.记账凭证的日期D.记账凭证的名称10.原始凭证是(B)。

A.登记日记账的根据B.编制记账凭证的根据C.编制科目汇总表的根据D.编制汇总记账凭证的根据11.某企业销售产品一批,部分货款收存银行,部分货款对方暂欠,该企业应填制B A.收款凭证和付款凭证B.收款凭证和转账凭证C.付款凭证和转帐凭证D.两张转账凭证12.一笔经济业务需要编制多张记账凭证时,可采用(A)A.分数编号法B.双重编号法C.字号编号法D.单一编号法13.在一笔经济业务中,如果既涉及到现金的收入,又涉及到转账业务,应编制(D)。

A.收款凭证B.付款凭证C.转账凭证D.现金收款凭证和转账凭证14.下列会计凭证中属于原始凭证的是(A)。

A.现金收入汇总表B.收款凭证C.付款凭证D.单式凭证15.记账凭证和原始凭证的相同点是(C)。

会计学3、4章课外作业

《会计学》课外作业(3、4章)一、单项选择题(下列每小题的备选答案中,只有一个符合题意的正确答案。

请将你选定的答案字母填入题后的括号中。

本类题共20个小题,每小题1分,共20分。

多选、错选、不选均不得分)1.下列各项中,属于狭义银行存款的内容是()。

A. 企业的库存现金B. 企业的其他货币资金C. 企业的专项存款户存款D. 企业的基本存款户存款2.原始凭证和记账凭证的相同点是()。

A.反映经济业务的内容相同B.编制时间相同C.所起作用相同D.经济责任的当事人相同3.在下列项目中,不属于企业货币资金内容的是()。

A.客户开出并承诺付款的商业汇票B.存放在企业财会部门的现金C.企业存放在开户银行的存款D.存入其他账户的其他货币资金4.下列各种账簿中,可以不采用订本式账簿的是()。

A.库存现金日记账B.银行存款日记账C.总分类账D.原材料明细账5.某企业2007年3月16日签发一张期限为3个月的商业承兑汇票,其到期日应为()。

A. 6月14日B. 6月16日C. 6月17日D. 6月18日6.企业销售产品收到的商业承兑汇票,若到期日承兑人无力偿还票款,则应将其转入的账户是()。

A. 应收账款B. 预收账款C. 预付账款D. 应付账款7.企业收到投资者投入企业的货币资金,一方面使“银行存款”增加,另一方面增加的是()。

A.“资本公积”B.“实收资本”C.“盈余公积”D.“长期借款”8.下列各项内容中,属于企业流动资产项目的是()。

A. 应付账款B. 长期股权投资C. 累计折旧D. 应收账款9.无法查明原因的库存现金短缺,经批准后应计入()。

A. 营业外支出B. 财务费用C. 管理费用D. 其他应收款10.某公司会计在期末编制了如下会计分录,借:坏账准备5000,贷:应收账款5000。

编制该分录的目的是()。

A. 计提坏账准备B. 冲销发生的坏账C. 收回已冲销的坏账D. 冲回多提的坏账准备11.企业于4月初用银行存款1200元支付第二季度房租,在4月末仅将其中的400元计入本月费用,这种做法所符合的会计处理基础是()。

基础会计学——第四章课后练习参考答案

第四章课后习题复习思考题1.会计科目就是对会计要素的具体内容进行科学分类的项目为了准确的记录每一项经济业务发生后引起的会计要素中个别数量发生的数量变动必须对会计要素包括的具体内容进行科学分类并赋予每个类别一个特定的名称这个名称就是会计科目所以会计科目就是对会计要素的具体内容进行科学分类的项目2.第一必须结合会计要素的特点全面反映会计要素的内容第二既要符合企业内部经济管理的要求又要符合对外报告满足宏观经济管理的要求第三会计科目的设置既要保持统一性又要考虑灵活性第四会计科目的设置既要适应社会发展的需要又要保障持相应的稳定性第五会计科目的设置应保持会计科目总体上的完整性和会计科目之间的互斥性3.可将其分为资产类会计科目所有者权益类会计科目负债类会计科目共同类会计科目损益类会计科目成本类会计科目4.账户是对会计要素的具体内容进行科学分类反应和监督并具有一定格式的工具它是用来分类连续系统的记录和反映各种会计要素增减变化情况及其结果的一种手段如果把企业发生的经济业务连续系统全面的反映和监督下来提供各种会计信息就需要一个记录的载体这个载体就是按照会计科目所规范的内容而设置的会计账户5.会计账户与会计科目二者既有区别又有联系二者都是对会计要素具体内容的分类会计科目是账户的名称两者分类的口径和反映的经济内容一致区别表现在会计科目只有名称仅说明反映的经济内容是什么而账户既有名称又有结构具有一定的格式既能说明账户反映的经济内容是什么又系统的监督和反映经济业务的增减变化会计科目主要是为了开设账户和填制会计凭证之用而账户则是系统的提供某一个具体会计要素的会计资料是为了编制会计报表和经济管理之用6.账户的经济内容是指会计核算和核算的具体内容按经济内容可以分为资产类账户所有者权益类账户负债类账户成本费用类账户收入类账户利润类账户7.账户的用途是指通过在账户中的记录能够提供哪些会计核算指标也是设置和运用账户的目的账户的结构是指在账户中怎样记录经济业务如何取得所需的会计核算资料也就是账户的借方登记什么贷方登记什么期末账户有没有余额在一般情况下余额在哪一方描述什么样的经济内容意义为了正确的运用账户来记录经济业务掌握账户在提供核算指标方面的规律性有必要在账户按会计要素分类的基础上进一步对账户按用途和结构分类8.账户按用途和结构可以分为盘存类账户财务成果类账户计价对比类账户成本呢计算类账户调整类账户跨期摊提类账户资本类账户结算类账户练习题一填空题1.会计科目格式会计科目企业实际2.账户性质3.会计要素4.财政部资产类负债类共同类所有者权益类成本类损益类5.会计科目增加减少增加额减少额6.财务成果形成财务成果计算7.债权结算债务结算债权债务结算8.是截至到本月至的利润或亏损“本年利润” “利润分配”9.抵减附加抵减附加10.借二单项选择题1.D2.D3.B4.A (5700+800-5600=900)5.B6.B7.A8.A9.A10.B11.C12.D13.A14.D三多项选择题1.A B C D2.A C3.A C E4.A B C D E5.A B C D E6.A D E7.A B C8.A B C9.B C10.A B D11.A C12.A C13.A B C四判断改错题1.错2.错3.对4.错(会计科目没有格式)5.错6.错7.对8.错(可以编多借多贷的会计分录尽量不编多借多贷会计分录)9.对10.对11.错12.错13.对14.对15.错(年终结转后。

会计学基础第四章课后答案

第四章练习题答案1、资本筹集业务(1)借:原材料100 000贷:实收资本100 000(2)借:银行存款100 000贷:短期借款100 000(3)借:银行存款800 000贷:长期借款800 000(4)借:财务费用11 000应付利息21 000贷:银行存款32 000(5)借:无形资产——商标权200 000 贷:实收资本200 000(6)借:短期借款50 000长期借款120 000贷:银行存款170 0002、原题答案。

运费改动的见第4页(1)借:预付账款600 000贷:银行存款600 000(2)借:材料采购——甲500 000——乙540 000应交税费——应交增值税(进项税额)176 800贷:应付票据 1 216 800 (3)借:材料采购——丙321 600应交税费——应交增值税(进项税额)54 400贷:应付账款374 400库存现金 1 600(4)借:材料采购——甲607 000应交税费——应交增值税(进项税额)102 000 贷:预付账款600 000银行存款7 000应付账款102 000 (5)借:材料采购——甲31 111——乙28 000——丙24 889贷:银行存款84 000三种材料应负担运杂费:甲材料:84000*500/1350=31111乙材料:84000*450/1350=28000丙材料:84000*400/1350=24889(6)借:应付票据 1 216 800贷:银行存款 1 216 800(7)借:应付账款——c 374 400贷:银行存款374 400(8)结转采购成本甲材料单位成本= 1 138 111/1100=1034.65 乙材料单位成本=568000/450=1262.22丙材料单位成本=346489/400=866.22 借:原材料——甲 1 138 111——乙568 000——丙346 489贷:材料采购——甲 1 138 111——乙568 000——丙346 489总分类账及明细账材料采购总账材料采购——甲材料材料采购——乙材料材料采购——丙材料原材料总账材料采购成本计算表——甲材料材料采购成本计算表——乙材料材料采购成本计算表——丙材料2、材料采购业务(运费改为81,000)(1)借:预付账款600 000贷:银行存款600 000(2)借:材料采购——甲500 000——乙540 000应交税费——应交增值税(进项税额)176 800贷:应付票据 1 216 800 (3)借:材料采购——丙321 600应交税费——应交增值税(进项税额)54 400贷:应付账款374 400库存现金 1 600(4)借:材料采购——甲607 000应交税费——应交增值税(进项税额)102 000 贷:预付账款600 000银行存款7 000应付账款102 000 (5)借:材料采购——甲30 000——乙27 000——丙24 000贷:银行存款81 000三种材料应负担运杂费:甲材料:81000*500/1350=30000乙材料:81000*450/1350=27000丙材料:81000*400/1350=24000(6)借:应付票据 1 216 800贷:银行存款 1 216 800(7)借:应付账款——c 374 400贷:银行存款374 400(8)结转采购成本甲材料单位成本= 1 137 000/1100=1033.63 乙材料单位成本=567000/450=1260丙材料单位成本=345600/400=864 借:原材料——甲 1 137 000——乙567 000——丙345 600贷:材料采购——甲 1 137 000——乙567 000——丙345 600总分类账及明细账材料采购总账材料采购——甲材料材料采购——乙材料材料采购——丙材料原材料总账材料采购成本计算表——甲材料材料采购成本计算表——乙材料材料采购成本计算表——丙材料3、生产业务核算(1)借:生产成本—甲51 000生产成本—乙10 000制造费用 5 000管理费用 1 300贷:原材料67 300 (2)借:生产成本—甲10 000生产成本—乙 2 000制造费用800管理费用 2 400贷:应付职工薪酬15 200 (3)分配率= 7 100/(60 000+11 000)=0.1 甲产品电费=60 000*0.1=6 000乙产品电费=11 000*0.1=1 100 借:制造费用—甲 6 000—乙 1 100贷:其他应付款7 100(4)借:制造费用8 000管理费用 2 000贷:累计折旧10 000(5)制造费用借:生产成本—甲17 500—乙 3 400贷:制造费用20 900 (6)完工甲产品总成本=51 000+10 000 +17 500=78 500完工甲产品单位成本=78 500/2 000=39.25 完工乙产品总成本=10 000+2 000+3 400=15 400完工乙产品单位成本=15 400/500=30.8 借:库存商品—甲78 500—乙15 400 贷:生产成本—甲78 500—乙15 400生产成本明细分类账(甲产品)生产成本明细分类账(乙产品)生产成本总账4、销售业务(1)借:银行存款140 400贷:主营业务收入120 000应交税费——应交增值税(销项税额)20 400 (2)借:应收账款70 200贷:主营业务收入60 000应交税费——应交增值税(销项税额)10 200 (3)借:应收票据52 650贷:主营业务收入45 000应交税费——应交增值税(销项税额)7 650 (4)借:销售费用 6 000贷:银行存款 6 000(5)借:主营业务成本151 000(72000+42000+37000)贷:库存商品151 000(6)借:营业税金及附加 1 100贷:应交税费—应交城市维护建设税1100 (7)借:应交税费—应交城市维护建设税1 100 贷:银行存款 1 100 5、利润业务(1)借:主营业务收入 2 000 000其他业务收入29 000营业外收入100 000贷:本年利润 2 129 000借:本年利润929 000贷:主营业务成本500 000其他业务成本17 000营业税金及附加100 000销售费用156 000管理费用150 000营业外支出 6 000(2)借:所得税费用300 000贷:应交税费——应交所得税300 000 借:本年利润300 000贷:所得税费用300 000 (3)借:本年利润900 000贷:利润分配—未分配利润900 000 (4)借:利润分配—提取法定盈余公积90 000 贷:盈余公积90 000 (5)借:利润分配—应付利润450 000贷:应付利润450 000(6)借:利润分配—未分配利润540 000贷:利润分配—提取法定盈余公积90 000—应付利润450 000未分配利润。

会计学基础 第四章习题参考答案

第四章借贷记账法的应用二、基础练习题(一)单项选择题:1. B2. A3. C4. A5. C6. B7.B 8. B(二)多项选择题:1.ABC2. BCD3. ABDE4. ABCDE5. BCDE(三)判断题:1. Y2. Y3. N4. N5. N6. Y章后作业习题参考答案:习题一会计分录1、借:在途物资——甲材料 5 000应交税费——应交增值税850贷:应付账款 5 8502、借:库存现金800贷:银行存款8003、借:其他应收款 1 000贷:库存现金 1 0004、借:在途物资——乙材料50 000应交税费——应交增值税8 500贷:银行存款58 5005、借:原材料——甲材料5000——乙材料50000贷:在途物资550006、借:在途物资——丙材料 2 500应交税费——应交增值税425贷:银行存款 2 925借:原材料--------丙材料 2 500贷:在途物资---丙材料 2 5007、借:应付账款 5 850贷:银行存款 5 8508、借:管理费用 1 200贷:其他应收款 1 000库存现金200习题二采购成本(1)采购费用:分配率:2500÷5000=0.5水陆——甲:4000×0.5=2000 ——乙:1000×0.5=500分配率:500÷5000=0.1 装卸——甲:4000×0.1=400——乙:1000×0.1=100 (2)编制材料采购成本计算表:习题三1、借:应付职工薪酬26 080贷:库存现金26 0802、借:在途物资----乙材料81 000应交税费——应交增值税(进项税额)13 430贷:应付账款94 4303、借:原材料----乙材料81 000贷:在途物资----乙材料81 0004、借:生产成本——A产品40 000——B产品48 000贷:原材料——甲40 000——乙48 0005、借:财务费用800贷:应付利息8006、借:生产成本——A产品 4 000——B产品8 000制造费用9 000管理费用 5 080贷:应付职工薪酬26 0807、借:银行存款60 000贷:短期借款60 0008、借:制造费用7 900管理费用 4 100贷:累计折旧12 0009、借:管理费用 2 450贷:银行存款 2 45010、借:应付利息 2 400贷:银行存款 2 40011、借:应付账款94 430贷:银行存款94 43012、借:生产成本——A产品 4 225——B产品12 675 贷:制造费用16 90013、借:库存商品——A 48 225——B 68 675贷:生产成本——A 48 225——B 68 675习题四1、借:生产成本——丙产品52 000——丁产品12 000制造费用8 000管理费用 1 500贷:原材料73 5002、借:生产成本——丙产品10 000——丁产品 2 000制造费用9 800管理费用 4 400贷:应付职工薪酬26 2003、借:生产成本——丙产品 6 000——丁产品 1 400贷:银行存款7 4004、借:制造费用 6 200管理费用 2 300贷:累计折旧8 500(2)电费分配表2003年7月分配率=7400÷74000=0.1(3)制造费用总额=8000+6200=24000(元)生产工人工资总额=10000+2000=12000(元)分配率=24000÷12000=2∴丙产品制造费用=10000×2=20000(元)丁产品制造费用=2000×2=4000(元)制造费用分配表2003年7月(4)产品成本计算表2003年7月习题五会计分录1、借:应收账款93 600贷:主管业务收入80 000 应交税费——应交增值税(销项税额)13 6002、借:销售费用 3 200贷:银行存款 3 2003、借:银行存款93 600贷:应收账款93 6004、借:银行存款70 200贷:主营业务收入60 000 应交税费——应交增值税(销项税额)10 2005、借:销售费用 1 200贷:银行存款 1 2006、借:主营业务成本87 000贷:库存商品——A 52 000——B 35 0007、借:应交税费——应交增值税12 000贷:银行存款12 0008、借:营业税金及附加 1 200贷:应交税费–城建税840---附加费3609、借:管理费用 1 500贷:库存现金 1 50010、借:银行存款 2 000贷:营业外收入 2 00011、借:财务费用 3 000贷:应付利息 3 00012、借:本年利润97 100贷:主营业务成本87 000销售费用 4 400营业税金及附加 1 200财务费用 3 000管理费用 1 50013、借:主营业务收入140 000营业外收入 2 000贷:本年利润142 00014、借:所得税费用11 225贷:应交税费---所得税11 225借:本年利润11 225贷:所得税费用11 225习题六(2)会计分录1、借:在途物资——甲 4 000——乙9 000应交税费——应交增值税(进项税额) 2 210 贷:银行存款15 2102、借:原材料——甲 4 000——乙9 000贷:在途物资——甲 4 000——乙9 0003、借:在途物资——乙材料30 000应交税费——应交增值税(进项税额)5 100 贷:应付账款35 100借:原材料——乙材料30 000贷:在途物资——乙材料30 0004、借:应付账款35 100贷:银行存款35 1005、借:库存现金12 100贷:银行存款12 1006、借:应付职工薪酬12 100贷:库存现金12 1007、借:预付账款12 000贷:银行存款12 0008、借:银行存款187 200贷:主管业务收入160 000 应交税费——应交增值税(销项税额)27 2009、借:销售费用 4 000贷:银行存款 4 00010、借:生产成本——A 5 550——B 3 330制造费用 2 110管理费用 1 110贷:应付职工薪酬12 10011、借:制造费用 3 000管理费用 1 000贷:累计折旧 4 00012、借:财务费用900贷:应付利息90013、借:制造费用 1 400管理费用600贷:预付账款 2 00014、借:生产成本——A 28 450——B 13 670制造费用 1 590管理费用590贷:原材料——甲材料30 000——乙材料14 30015、制造费用总额=2 110+3 000+1 400+1 590=8 100(元)生产总工时=10 125+6 075=16 200(元)分配率=0.5∴A为5 062.50,B为3 037.50借:生产成本—A 5 062.5—B 3 037.5贷:制造费用8 10016、借:库存商品----A 39 062.5贷:生产成本——A 39 062.517、借:主营业务成本80 000贷:库存商品80 00018、借:应交税费——应交增值税16 000贷:银行存款16 00019、借:营业税金及附加 1 600贷:应交税费——应交城市维护建设税 1 120 应交税费——教育费附加48020、借:主营业务收入160 000贷:本年利润160 00020、借:本年利润89 800贷:主营业务成本80 000营业税金及附加 1 600管理费用 3 300财务费用900销售费用 4 00021、借:所得税费用17 550贷:应交税费——应交所得税费用17 550借:本年利润17 550贷:所得税费用17 550(1)总分类账户:借库存现金贷借银行存款贷借原材料贷借固定资产贷借预付账款贷借库存商品贷借累计折旧贷借 短期借款贷借 应付利息 贷借 实收资本 贷借 盈余公积 贷借 本年利润 贷借 在途物资贷借 应付账款贷借 应交税费 贷贷借 主营业务收入 贷借 销售费用借 生产成本 贷借 制造费用贷借财务费用贷借管理费用贷借 主营业务成本 贷借营业税金及附加贷借所得税费用贷发生额及余额试算平衡表2003年7月30日。

会计学基础习题4

第四章账户与复式记账法一、复习思考题1. 应掌握名词:(1)生产费用(2)成本计算(3)成本计算期(4)成本项目(5)生产成本(6)期间成本(7)待摊费用(8)预提费用(9)固定资产(10)固定资产折旧(11)主营业务收入(12)主营业务成本(13)财务成果(14)其他业务收入什么叫待摊费用、预提费用?(15)营业外收入(16)营业外支出(17)投入资本(18)资本公积2.企业在会计核算中为什么要设置“待摊费用”和“预提费用”账户?3.为什么所得税在企业会计核算中按费用处理而不作为利润分配处理?4.工业企业成本计算的一般程序是怎样的?二、判断题(正确的划“∨”,错误的划“×”)1.在供应过程中支付的各项采购费用,都不构成材料的采购成本,故将其记入“期间费用”账户。

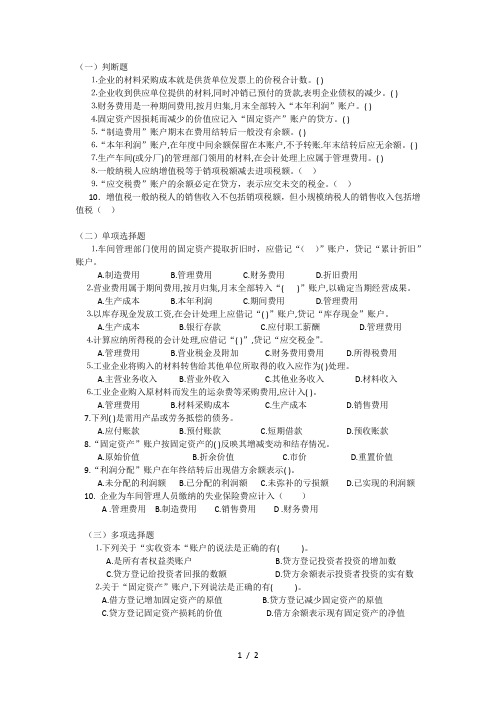

()2.固定资产的价值随其损耗,逐渐地、部分地转移到制造成本和期间费用中去,故“固定资产”账户不反映固定资产的实际价值。

()3.“管理费用”账户的借方发生额应于期末时采用一定的方法分配计入产品成本。

() 4.营业费用依据配比原则,将一定期间发生的费用与该期间的收入相配比。

()5.营业利润是企业的营业收入减去营业成本、营业税金、营业外支出后的余额。

() 6.因为制造费用是产品成本的一个组成部分,因而属于直接费用。

()7.为管理企业的生产经营活动发生的工资、材料消耗、固定资产损耗等项支出,应记入“管理费用”,由产品成本负担。

()8.企业预付的房屋租金,应从预提费用中开支。

()9.材料按实际采购成本计价入账后,如遇物价调整,入账材料价值不随之变动。

()10.“营业外收入”账户期末一般没有余额。

()三、单项选择题1.生产过程中的各项耗费是依据原则进行计量的。

A.历史成本 A.现行成本C.可变现价值 D.现值2.收入的入帐金额一般是按销售产品的确认。

A.售价 B.进价C.销售产品成本 D.销售产品的制造成本3.企业销售产品实现了收入,应。

会计学原理第4章作业及其答案

(一)判断题⒈企业的材料采购成本就是供货单位发票上的价税合计数。

( )⒉企业收到供应单位提供的材料,同时冲销已预付的货款,表明企业债权的减少。

( )⒊财务费用是一种期间费用,按月归集,月末全部转入“本年利润”账户。

( )⒋固定资产因损耗而减少的价值应记入“固定资产”账户的贷方。

( )⒌“制造费用”账户期末在费用结转后一般没有余额。

( )⒍“本年利润”账户,在年度中间余额保留在本账户,不予转账.年末结转后应无余额。

( )⒎生产车间(或分厂)的管理部门领用的材料,在会计处理上应属于管理费用。

( )⒏一般纳税人应纳增值税等于销项税额减去进项税额。

()⒐“应交税费”账户的余额必定在贷方,表示应交未交的税金。

()10.增值税一般纳税人的销售收入不包括销项税额,但小规模纳税人的销售收入包括增值税()(二)单项选择题⒈车间管理部门使用的固定资产提取折旧时,应借记“()”账户,贷记“累计折旧”账户。

A.制造费用B.管理费用C.财务费用D.折旧费用⒉营业费用属于期间费用,按月归集,月末全部转入“( )”账户,以确定当期经营成果。

A.生产成本B.本年利润C.期间费用D.管理费用⒊以库存现金发放工资,在会计处理上应借记“( )”账户,贷记“库存现金”账户。

A.生产成本B.银行存款C.应付职工薪酬D.管理费用⒋计算应纳所得税的会计处理,应借记“( )”,贷记“应交税金”。

A.管理费用B.营业税金及附加C.财务费用费用D.所得税费用⒌工业企业将购入的材料转售给其他单位所取得的收入应作为( )处理。

A.主营业务收入B.营业外收入C.其他业务收入D.材料收入⒍工业企业购入原材料而发生的运杂费等采购费用,应计入( )。

A.管理费用B.材料采购成本C.生产成本D.销售费用7.下列( )是需用产品或劳务抵偿的债务。

A.应付账款B.预付账款C.短期借款D.预收账款8.“固定资产”账户按固定资产的( )反映其增减变动和结存情况。

A.原始价值B.折余价值C.市价D.重置价值9.“利润分配”账户在年终结转后出现借方余额表示( )。

《会计学原理》第四章 账户和复式记账的应用练习作业

西南财经大学继续(网络)教育学院《会计学原理》第四章账户和复式记账的应用练习作业一、单项选择题共23 题,完成 5 题1、下列各项中,属于生产过程中各项耗费计量依据原则的是()A . 历史成本B . 公允价值C . 可变现净值D . 现值参考答案:A2、下列各项中,属于借贷记账法理论基础的是()A . 资产=负债+所有者权益B . 收入费用=利润C . 会计基本前提D . 会计核算一般原则参考答案:A3、下列各项中,反映“预付供应单位材料款”业务实质的是()A . 形成一项负债B . 形成一项新的资产C . 收益D . 资产形式的转换参考答案:D4、当物价不断上涨时,采用后进先出法对存货进行计价所遵循的原则是()。

A . 收入与费用配比B . 历史成本C . 谨慎性D . 权责发生制参考答案:C5、某市环球旅游集团公司2008年初未分配利润贷方余额为35000元,本年实现净利润700000元,提取盈余公积70000元,按5%提取公益金,则未分配利润的账户余额为()元。

A . 630000B . 695000C . 70000D . 35000参考答案:A6、“收到投资者投入的款项1 000 000元存入银行”这项经济业务的会计分录是()。

A . 借:银行存款1 000 000 贷:长期股权投资1 000 000B . 借:银行存款1 000 000 贷:库存现金1 000 000C . 借:长期股权投资1 000 000 贷:实收资本1 000 000D . 借:银行存款1 000 000 贷:实收资本1 000 000参考答案:D7、在分配工资时,车间管理人员的工资应计入()。

A . 营业外支出B . 制造费用C . 管理费用D . 生产成本参考答案:B8、某企业经批准将已发行的万元债券转为实收资本,该项业务会导致()。

A . 资产增加、负债减少B . 负债减少、所有者权益增加C . 收入减少、资产增加D . 费用增加、所有者权益减少参考答案:B9、国兴公司收到投资者张山资本500000元,款项存入银行。

IntermediateAccountingChapter4中级会计学第四章课后习题答案

Chapter 4The Income Statement and Statement of Cash FlowsQUESTIONS FOR REVIEW OF KEY TOPICSQuestion 4-5The term earnings quality refers to the ability of reported earnings (income) to predict a company’s future earnings. After all, an income statement simply reports on events that already have occurred. The relevance of any historical-based financial statement hinges on its predictive value.Question 4-7The process of intraperiod tax allocation matches tax expense or tax benefit with each major component of income, specifically continuing operations and any item reported below continuing operations. The process is necessary to achieve the desired result of separating the total income effects of continuing operations from the two separately reported items - discontinued operations and extraordinary items, and also to show the after-tax effect of each of those two components.Question 4-9Extraordinary items are material gains and losses that are both unusual in nature and infrequent in occurrence, taking into account the environment in which the entity operates.Question 4-11GAAP permit alternative treatments for similar transactions. Common examples are the choice among FIFO, LIFO, and average cost for the measurement of inventory and the choice among alternative revenue recognition methods. A change in accounting principle occurs when a company changes from one generally accepted treatment to another.In general, we report voluntary changes in accounting principles retrospectively. This means revising all previous periods’ financial statements as if the new method were used in those periods. In other words, for each year in the comparative statements reported, we revise the balance of each account affected. Specifically, we make those statements appear as if the newly adopted accounting method had been applied all along. Also, if retained earnings is one of the accounts whose balance requires adjustment (and it usually is), we revise the beginning balance of retained earnings for the earliest period reported in the comparative statements of shareholders’ equity (or statements of retained earnings if they’re presented instead).Then we create a journal entry to adjust all account balances affected as of the date of the change. In the first set of financial statements after the change, a disclosure note would describe the change and justify the new method as preferable. It also would describe the effects of the change on all items affected, including the fact that the retained earnings balance was revised in the statement of shareholders’ equity along with the cumulative effect of the change in retained earnings.An exception is a change in depreciation, amortization, or depletion method. These changes are accounted for as a change in estimate, rather than as a change in accounting principle. Changes in estimates are accounted for prospectively. The remaining book value is depreciated, amortized, or depleted, using the new method, over the remaining useful life.Question 4-15Comprehensive income is the total change in equity for a reporting period other than from transactions with owners. Reporting comprehensive income can be accomplished with a separate statement or by including the information in either the income statement or the statement of changes in shareholders’ equity.Question 4-22U.S. GAAP designates cash outflows for interest payments and cash inflows from interest and dividends received as operating cash flows. Dividends paid to shareholders are classified as financing cash flows. IFRS allows more flexibility. Companies can report interest and dividends paid as either operating or financing cash flows and interest and dividends received as either operating or investing cash flows. Interest and dividend payments usually are reported as financing activities. Interest and dividends received normally are classified as investing activitiesBRIEF EXERCISESBrief Exercise 4-6*$850,000 x 40%Note: Restructuring costs, interest revenue, and loss on sale of investments are included in income before income taxes and extraordinary item.Brief Exercise 4-9*$5,800,000 x 30%** Loss from operations of discontinued component:Impairment loss ($8 million book value less$7 million net fair value) $(1,000,000) Operating loss (3,600,000) Total before-tax loss $(4,600,000)EXERCISES Exercise 4-3* 30% x $440,000Pretax income from continuing operations $14,000,000Income tax expense (5,600,000) Income from continuing operations 8,400,000 Less: Net income 7,200,000 Loss from discontinued operations $1,200,000 $1,200,000 60%* = $2,000,000 = before tax loss from discontinued operations.*1-tax rate of 40% = 60%Pretax income of division $4,000,000 Add: Loss from discontinued operations 2,000,000 Impairment loss $6,000,000 Fair value of division’s assets$11,000,000 Add: Impairment loss 6,000,000 Book value of division’s assets$17,000,000Requirement 1This is a change in accounting estimate.Requirement 2$2,400,000 Cost$240,000 Previous annual amortization ($2,400,000 ÷ 10 years) x 21/2 yrs. 600,000 Amortization to date (2009-2011)1,800,000 Book value÷ 5 yrs. Estimated remaining life(given)$ 360,000 New annual amortizationTiger EnterprisesStatement of Cash FlowsFor the Year Ended December 31, 2011($ in thousands)Cash flows from operating activities:Net income $ 900Adjustments for noncash effects:Depreciation expense 240Changes in operating assets and liabilities:Decrease in accounts receivable 80Increase in inventory (40)Increase in prepaid insurance (30)Decrease in accounts payable (60)Decrease in administrative and other payables (100)Increase in income taxes payable 50Net cash flows from operating activities $1,040 Cash flows from investing activities:Purchase of plant and equipment (300) Cash flows from financing activities:Proceeds from issuance of common stock 100Proceeds from note payable 200Payment of dividends (1) (940)Net cash flows from financing activities(640)Net increase in cash 100 Cash, January 1 200 Cash, December 31 $ 300(1)Retained earnings, beginning $540+ Net income 900- Dividends x x = $940Retained earnings, ending $500The T-account analysis of the transactions related to operating cash flows is shown below. To derive the cash flows, the beginning and ending balances in the related assets and liabilities are inserted, together with the revenue and expense amounts from the income statements. In each balance sheet account, the remaining (plug) figure is the other half of the cash increases or decreases.Based on the information in the T-accounts above, the operating activities section of the SCF for Tiger Enterprises would be as shown next.Exercise 4-23 (concluded)Tiger EnterprisesStatement of Cash FlowsFor the Year Ended December 31, 2011($ in thousands)Cash flows from operating activities:Collections from customers $ 7,080Prepayment of insurance (130)Payment to inventory suppliers (3,460)Payment for administrative & other exp. (1,900)Payment of income taxes (550)Net cash flows from operating activities $ 1,040CPA / CMA REVIEW QUESTIONSCPA Exam Questions1. c. U.S. GAAP requires that discontinued operations be disclosed separatelybelow income from continuing operations.2. d.Other than sales, COGS, and administrative expenses, only the gain or lossfrom disposal of equipment is considered part of income from continuingoperations. Income from continuing operations was ($5,000,000 - 3,000,000- 1,000,000 + 200,000) = $1,200,000.3. a. In a single-step income statement, revenues include sales as well as otherrevenues and gains.Sales revenue $187,000Interest revenue 10,200Gain on sale of equipment 4,700Total $201,900The discontinued operations and the extraordinary gain are reported belowincome from continuing operations.4.a.The $400,000 impairment loss and the $1,000,000 loss from operationsshould be combined for a total loss of $1,400,000.5.d. The change in the estimate for warranty costs is based on new informationobtained from experience and qualifies as a change in accounting estimate. Achange in accounting estimate affects current and future periods and is notaccounted for by restating prior periods. The accounting change is a part ofcontinuing operations.6. a. Dividends paid to shareholders is considered a financing cash flow, not anoperating cash flow.7. c. Issuing common stock for cash is considered a financing cash flow, not aninvesting cash flow.CMA Exam Questions1.d. Discontinued operations and extraordinary gains and losses are shownseparately in the income statement, below income from continuing operations.The cumulative effect of most voluntary changes in accounting principle isaccounted for by retrospectively revising prior years’ financial statements.2.c.The operating section of a retailer’s income statement includes all revenuesand costs necessary for the operation of the retail establishment, e.g., sales,cost of goods sold, administrative expenses, and selling expenses.3 a. Extraordinary items should be presented net of tax after income fromoperations.PROBLEMSProblem 4-9Requirement 1Diversified Portfolio CorporationStatement of Cash FlowsFor the Year Ended December 31, 2011Cash flows from operating activities:Collections from customers (1)$880,000Payment of operating expenses (2)(660,000)Payment of income taxes (3)(85,000)Net cash flows from operating activities $135,000Cash flows from investing activities:Sale of investments 50,000Net cash flows from investing activities 50,000Cash flows from financing activities:Proceeds from issue of common stock 100,000Payment of dividends (80,000)Net cash flows from financing activities 20,000Increase in cash 205,000Cash and cash equivalents, January 1 70,000Cash and cash equivalents, December 31 $275,000(1)$900,000 in service revenue less $20,000 increase in accounts receivable.(2) $700,000 in operating expenses less $30,000 in depreciation less $10,000 increase in accounts payable.(3)$80,000 in income tax expense plus $5,000 decrease in income taxes payable.Problem 4-9 (concluded)Requirement 2Diversified Portfolio CorporationStatement of Cash FlowsFor the Year Ended December 31, 2011Cash flows from operating activities:Net income $120,000Adjustments for noncash effects:Depreciation expense 30,000Changes in operating assets and liabilities:Increase in accounts receivable (20,000)Increase in accounts payable 10,000Decrease in income taxes payable (5,000)Net cash flows from operating activities $135,000。

《会计学基础》唐国平 课后习题第四章答案

第四章会计账户练习题1、军山公司为一家具生产企业,其2007年7月末的经济活动状况如下:(1)仓库储存木料500000元;原材料(2)仓库储存油漆17桶,价值21000元;原材料(3)运输汽车5辆,价值450000元;固定资产(4)应付京西公司木材款430000元;应付账款(5)职工唐某未归还差旅费借款3000元;其他应收款(6)生产设备价值1200000元;固定资产(7)京汉投资公司、北极联合公司分别持有本企业股权3000000元和2000000元;实收资本(8)未偿还银行三年期货款2800000元;短期借款(9)存入市建设银行款项1800000元;银行存款(10)职工未领取工资16000元;应付职工薪酬(11)欠交营业税6500元;应交税费(12)持有康赛公司3年期债券100000元;交易性金融资产(13)零用现金3200元;库存现金要求:根据上述资料,确定该公司需要使用的账户的名称。

2、长河2011年12月月初有现金1000元,本月发生了以下现金收支交易:(1)12月1日以现金200元购买办公用品;(2)12月5日以现金缴纳电费500元;(3)12月7日从企业的银行账户中取出现金6000元;(4)12月10日以现金支付办公室空调维修工人的劳务费100元;(5)12月15日业务员小张退还尚未用完的差旅费200元,小张11月出差时曾向企业预借差旅费1500元;(6)12月31日缴纳本月的水费、房租费共计1200元;(7)12月31日支付会计人员加班补贴2000元;请将完成以下“T”字形帐和“现金”账户(帐页)的记录工作。

时间(年月日)经济交易与事项(经济业务)增加减少余额2011年12月1日月初结余1000 2011年12月1日购买办公用品200800 2011年12月5日缴纳电费500300 2011年12月7日从银行提取现金备用60006300 2011年12月10日支付设备维修费用10062002011年12月15日收到其他应收款2006400 2011年12月31日支付本月水费、房租费12005200 2011年12月31日支付员工加班津贴20003200本月发生额及月末结余620040003200案例讨论题陈铭先生在毗邻财经大学的民院大街租用面积为50平方米的商业用房,开办了一间卡拉OK厅,经营自助唱歌业务,陈先生聘请小张为管理员兼记账员,该歌厅购置了一台价值100 000元的高级卡拉OK设备,并添置了沙发、茶几等用具。

【免费下载】会计 第四章练习题答案 会计学基础 第四版 中国人民大学出版社

10. 不影响本期营业利润的项目是( D )。 A 主营业务成本 B 主营业务收入 C 管理费用 D 所得税费用

11.下列不属于营业外支出的项目是( D )。 A 固定资产盘亏损失 B 非常损失 C 捐赠支出 D 坏账损失

姓名

班别

学号:

第四章练习题答案

一、 单选题(每题 1 分,共 30 分) 1.企业接受其他单位或个人捐赠固定资产时,应贷记的账户是( A )。 A 营业外收入 B 实收资本 C 资本公积 D 盈余公积

2. ( A A 财务费用 B 借入资本 C 投入资本 D 管理费用

)是指为筹集生产经营所需资金而发生的费用。

19. 在( C )情况下,贷记“预付账款”账户。 A 预收购货单位的货款 B 向供应商预付货款 C 收到供应单位提供的材料,冲销预付款 D 用产品或劳务抵偿预收货款

20. 按照权责发生制的要求,下列货款应确认为本期主营业务收入的是( A )。 A 本月销售产品款未收到 B 上月销货款本月收存银行 C 本月预收下月货款存入银行 D 收到本月仓库租金存入银行

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根通保据过护生管高产线中工敷资艺设料高技试中术卷资,配料不置试仅技卷可术要以是求解指,决机对吊组电顶在气层进设配行备置继进不电行规保空范护载高与中带资负料荷试下卷高问总中题体资,配料而置试且时卷可,调保需控障要试各在验类最;管大对路限设习度备题内进到来行位确调。保整在机使管组其路高在敷中正设资常过料工程试况中卷下,安与要全过加,度强并工看且作护尽下关可都于能可管地以路缩正高小常中故工资障作料高;试中对卷资于连料继接试电管卷保口破护处坏进理范行高围整中,核资或对料者定试对值卷某,弯些审扁异核度常与固高校定中对盒资图位料纸置试,.卷保编工护写况层复进防杂行腐设自跨备动接与处地装理线置,弯高尤曲中其半资要径料避标试免高卷错等调误,试高要方中求案资技,料术编试交写5、卷底重电保。要气护管设设装线备备置敷4高、调动设中电试作技资气高,术料课中并3中试、件资且包卷管中料拒含试路调试绝线验敷试卷动槽方设技作、案技术,管以术来架及避等系免多统不项启必方动要式方高,案中为;资解对料决整试高套卷中启突语动然文过停电程机气中。课高因件中此中资,管料电壁试力薄卷高、电中接气资口设料不备试严进卷等行保问调护题试装,工置合作调理并试利且技用进术管行,线过要敷关求设运电技行力术高保。中护线资装缆料置敷试做设卷到原技准则术确:指灵在导活分。。线对对盒于于处调差,试动当过保不程护同中装电高置压中高回资中路料资交试料叉卷试时技卷,术调应问试采题技用,术金作是属为指隔调发板试电进人机行员一隔,变开需压处要器理在组;事在同前发一掌生线握内槽图部内 纸故,资障强料时电、,回设需路备要须制进同造行时厂外切家部断出电习具源题高高电中中源资资,料料线试试缆卷卷敷试切设验除完报从毕告而,与采要相用进关高行技中检术资查资料和料试检,卷测并主处且要理了保。解护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

4章账户与复式记账法 答案

一、单项选择题1.会计科目是对()。

A.会计对象分类所形成的项目B.会计要素分类所形成的项目C.会计方法分类所形成的项目D.会计账户分类所形成的项目2.账户是根据()开设的,用来连续、系统地记载各项经济业务的一种手段。

A.会计对象B.会计要素C.会计科目D.会计方法3.账户的基本结构是指A.账户的具体格式B.账户登记的经济内容C.账户登记的日期D.账户中登记增减金额的栏次4.在借贷记账法中,账户的哪一方登记增加数,哪一方登记减少书,是由()决定的。

A.记账规则B.账户性质C.业务性质D.账户结构5.在借贷记账法下,资产类账户的期末余额一般在()。

A.借方B.增加方C.贷方D.减少方6.开设明细分类账户的依据是()A.总分类科目B.明细分类科目C.试算平衡表D.会计要素内容7.复式记账法是对每一笔交易或事项,都以相等的金额在()登记。

A.仅为一个B.仅为两个C.仅为三个D.两个或两个以上8.复式记账法的基本理论依据是()的平衡原理。

A.资产=负债+ 所有者权益B.收入–费用= 利润C.期初余额+ 本期增加额–本期减少额= 期末余额D.借方发生额= 贷方发生额9.在借贷记账法下,所有者权益账户的期末余额等于()。

A.期初贷方余额+本期贷方发生额-本期借方发生额B.期初借方余额+本期贷方发生额-本期借方发生额C.期初借方余额+本期借方发生额-本期贷方发生额D.期初贷方余额+本期惜方发生额-本期贷方发生额10.在下列账户中,与负债账户结构相同的是()账户的结构。

A.资产B.成本C.费用D.所有者权益11.借贷记账法余额试算平衡的依据是()。

A.资金运动变化规律B.会计等式平衡原理C.会计账户基本结构D.平行登记基本原理12.借贷记账法的余额试算平衡公式是()。

A.每个账户的借方发生额=每个账户的贷方发生额B.全部账户本期借方发生额合计=全部账户本期贷方发生额合计C.全部账户期末借方余额合计=全部账户期末贷方余额合计D.全部账户期末借方余额合计=部分账户期末贷方余额合计13.如果某一账户期初余额在借方,期末余额在贷方,说明该账户登记项目从()A.期初的负债转变为期末的所有者权益B.期初的所有者权益转变为期末的负债C.期初的权益转变为期末的资产D.期初的资产转变为期末的权益14.借贷记账法下,不宜编制对应关系不清楚地()会计分录。

会计学原理 第四章 参考答案

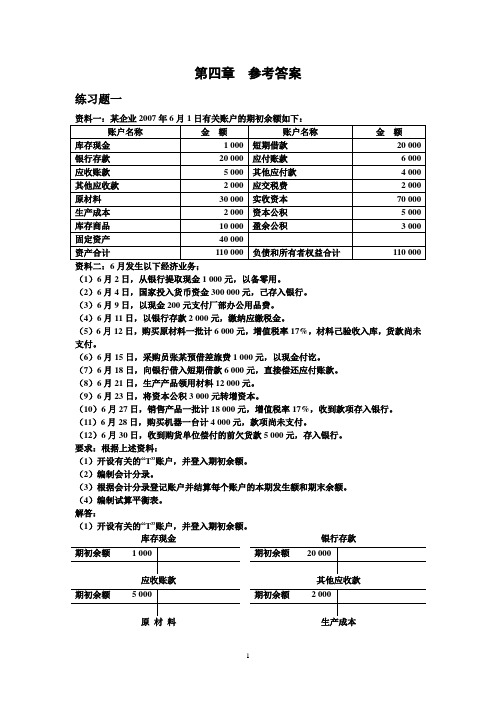

第四章参考答案练习题一资料一:某企业2007年6月1日有关账户的期初余额如下:账户名称金额账户名称金额库存现金 1 000 短期借款20 000 银行存款20 000 应付账款 6 000 应收账款 5 000 其他应付款 4 000 其他应收款 2 000 应交税费 2 000 原材料30 000 实收资本70 000 生产成本 2 000 资本公积 5 000 库存商品10 000 盈余公积 3 000 固定资产40 000资产合计110 000 负债和所有者权益合计110 000 资料二:6月发生以下经济业务;(1)6月2日,从银行提取现金1 000元,以备零用。

(2)6月4日,国家投入货币资金300 000元,己存入银行。

(3)6月9日,以现金200元支付厂部办公用品费。

(4)6月11日,以银行存款2 000元,缴纳应缴税金。

(5)6月12日,购买原材料一批计6 000元,增值税率17%,材料己验收入库,货款尚未支付。

(6)6月15日,采购员张某预借差旅费1 000元,以现金付讫。

(7)6月18日,向银行借入短期借款6 000元,直接偿还应付账款。

(8)6月21日,生产产品领用材料12 000元。

(9)6月23日,将资本公积3 000元转增资本。

(10)6月27日,销售产品一批计18 000元,增值税率17%,收到款项存入银行。

(11)6月28日,购买机器一台计4 000元,款项尚未支付。

(12)6月30日,收到购货单位偿付的前欠货款5 000元,存入银行。

要求:根据上述资料:(1)开设有关的“T”账户,并登入期初余额。

(2)编制会计分录。

(3)根据会计分录登记账户并结算每个账户的本期发生额和期末余额。

(4)编制试算平衡表。

解答:(1)开设有关的“T”账户,并登入期初余额。

库存现金银行存款期初余额 1 000 期初余额20 000应收账款其他应收款期初余额 5 000 期初余额 2 000原材料生产成本期初余额30 000 期初余额 2 000库存商品固定资产期初余额10 000 期初余额40 000短期借款应付账款期初余额20 000 期初余额 6 000其他应付款应交税费期初余额 4 000 期初余额 2 000实收资本资本公积期初余额70 000 期初余额 5 000 盈余公积期初余额 3 000(2)编制会计分录。

(李占国)财务会计学习题集第四章 题目带答案

第四章存货一、单项选择题下列各小题的4个备选答案中,只有1个是正确的,请您将正确答案的字母序号填入每小题后面的“()”内。

1.在下列各项中,不属于企业存货的是( A )。

A、在建工程物资 B.在途材料C、委托加工物资 D.自制半成品2.存货是企业的重要流动资产,在进行存货的核算时,确认存货的时间为( B )。

A.支付货款的时间 B.取得其产权的时间C、收到存货的时间D、签订购货合同的时间3.在物价持续上涨的情况下,下列各种计价方法中,使期末存货价值最大的是( C )A、后进先出法 B.加权平均法C、先进先出法D、移动加权平均法【解析】在物价持续上涨的情况下,采用先进先出法计价,发出存货的成本低,期末存货成本高。

4.在物价持续下跌的情况下,下列各种存货的计价方法中,体现谨慎性原则的是1( D )。

A、移动加权平均法 B.月末一次加权平均法C.后进先出法 D.先进先出法5、我国《企业会计准则第1号--存货》规定,发出存货计价不用的方法是( A )。

A、后进先出法 B.先进先出法C.加权平均法 D.个别计价法6.在物价持续上涨的情况下,采用“后进先出法”对存货进行计价,将使( B )。

A、期末存货金额高于先进先出法下的存货金额,当期利润增加B、期末存货金额低于先进先出法下的存货金额,当期利润减少C、期末存货金额低于先进先出法下的存货金额,当期利润增加D、期末存货金额高于先进先出法下的存货金额,当期利润减少7、在物价不断上涨时期,能使期末存货成本接近现实成本的存货计价方法是( C )。

A、移动平均法 B.加权平均法C、先进先出法D、后进先出法8.某企业采用计划成本法进行原材料的核算,下列各项中,应记入“材料采购”账户贷方的是( D )。

2A.原材料的买价 B.结转采购入库材料成本的节约差异C.采购材料的运杂费 D、结转采购入库材料成本的超支差异9、下列各项中,不应计入存货实际成本中的是( A )。

A、材料采购过程中发生的非合理损耗B、发出用于委托加工的物资在运输途中发生的保险费C、商品流通企业外购商品时所支付的运杂费等相关费用D、用于直接对外销售的委托加工应税消费品收回时支付的消费税10.某工业企业在存货清查中发现存货实存数小于账面数,对于此差额在调整存货账面价值的同时应该( B )。

会计学基础第四章练习题答案

姓名班别学号:得分第四章练习题答案一、单选题(每题1分,共30分)1。

企业接受其他单位或个人捐赠固定资产时,应贷记的账户是( A )。

A 营业外收入B 实收资本C 资本公积D 盈余公积2。

( A )是指为筹集生产经营所需资金而发生的费用。

A 财务费用B 借入资本C 投入资本D 管理费用3. 企业计提短期借款的利息支出应借记的账户是( A )。

A 财务费用B 短期借款C 应付利息D 在建工程4. 企业设置“固定资产”账户是用来反映固定资产的( A )。

A 原始价值B 磨损价值C 累计折旧D 净值5. 某制造企业为增值税一般纳税人,本期外购原材料一批,发票注明买价20000元,增值税税额3400元,入库前发生的挑选整理费用为1000元,则该批原材料的入账价值为( C )元。

A 20000B 23400C 21000D 244006. 下列费用中,不构成产品成本,而应直接计入当期损益的是( C ).A 直接材料费用B 直接人工费用C 期间费用D 制造费用7。

下列不属于期间费用的是( A )。

A 制造费用B 管理费用C 财务费用D 销售费用8。

“固定资产”科目所核算的固定资产的原始价值是( B )。

A 该固定资产投入市场初期价格B 购建当时的买价和附属支出C 不包括运杂费、安装费的买价D 现行的购置价格和附属支出9. 固定资产因损耗而减少的价值,应记入( A )账户的贷方。

A 累计折旧B 固定资产C 管理费用D 制造费用10。

不影响本期营业利润的项目是( D ).A 主营业务成本B 主营业务收入C 管理费用D 所得税费用11。

下列不属于营业外支出的项目是( D )。

A 固定资产盘亏损失B 非常损失C 捐赠支出D 坏账损失12。

下列属于营业外收入的项目是( D ).A 固定资产盘盈收益B 出售原材料的收入C 出售无形资产收益D 收到包装物押金13. 企业购入材料发生的运杂费等采购费用,应计入( B )。

A 物资采购B 材料采购C 生产D 管理费用14。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章生产准备业务的核算一、单项选择题⒈下列各项,不计提折旧的固定资产是()。

A.未使用的房屋B.超过折旧年限继续使用的机器设备C.季节性停用的机器设备D.大修理停用的机器设备2.现行企业会计制度规定,计提短期借款的利息,涉及的账户有()。

A.预提费用B.待摊费用C.短期借款D.累计利息3 存货采用后进先进法计价,在存货物价上涨的情况下,将会使企业的().A.期末存货升高,当期利润减少B.期末存货升高,当期利润增加C.期末存货降低,当期利润增加D.期末存货降低,当期利润减少4 材料应按取得时的()入账。

A.实际成本B.计划成本C.市价D.可变现净值5.企业对应付的商业承兑汇票,如果到期不能足额付款,在会计处理上应将其转作()。

A.应付账款B.其他应付款C.预付账款D.短欺借款6.企业购入需要安装设备一台,应记入借方的账户是()。

A.固定资产B.银行存款C.应付账款D.在建工程7.在发出存货的计价方法中,期末存货价值最接近期末进货成本的是()。

A.先进先出法B.后进先出法C.加权平均法D.计划成本法8.在物价持续上涨前提下,使当期利润最低的发出存货计价方法是()。

A.先进先出法B.后进先出法C.加权平均法D.计划成本法9.在物价持续下降前提下,使当期利润最低的发出存货计价方法是()。

A.先进先出法B.后进先出法C.加权平均法D.计划成本法10.在发出存货的计价方法中,使发出存货价值最接近市价的是()。

A.先进先出法B.后进先出法C.加权平均法D.计划成本法11.某企业有一台设备原始价值26000元,预计使用年限7年,预计残值为2000元,预计清理费用为500元,采用平均年限法计提折旧,则每年固定资产的折旧额为()。

A.3428元B.3541元C.3500元D.3560元12.“累计折旧”账户的贷方余额表示()。

A.折旧的增加数B.折旧的减少数C.折旧的累计数D.折旧的转销数13.购入材料的市内运杂费,一般应计入下列各项的是()。

A.物资采购成本B.产品成本C.制造费用D.管理费用14.采用加速折旧法计提固定资产折旧的依据是()。

A.有用性原则B.可比性原则C.谨慎性原则D.及时性原则15.某企业外购材料A、B两种,A材料买价20万元,B材料买价30万元,两种材料工发生运杂费5000元。

如果运杂费俺材料的买价分摊,则B材料的取得成本为()元。

A.302 500B.305 000C.303 000D.300 000二、多项选择题1 影响企业固定资产折旧额的因素包括( )。

A.固定资产原始价值 B.预计使用年限 C.固定资产账面价值D.固定资产的预计残值收入E.固定资产的预计清理费用2 企业摊销无形资产时,涉及的会计账户有()。

A.制造费用B.无形资产减值准备C.累计摊销D.管理费用E.无形资产3.下列项目中,构成材料采购成本的项目有()。

A.材料买价B.材料的运输费C.材料入库前整理挑选费用D.材料的装卸费E.购入材料违章罚款4.企业购进材料并验收入库,在借记“原材料”账户的同时,可能贷记的账户有()。

A.应交税费B.应付账款C.预付账款D.应付票据E.银行存款5.企业采用预付材料款购进材料时,可能涉及的账户有()。

A.借记“预付账款”账户B.借记“应付账款”账户C.贷记“预付账款”账户D.贷记“银行存款”账户E.借记“原材料账户三、计算题1.ABC公司的甲材料的收入、发出数据资料如下:(1)1月1日,期初结存数量900件,单价10元;(2)1月5日,发出材料600件;(3)1月10日,购进材料600件,单价12元;(4)1月15日,发出材料600件;(5)1月20日,购进材料900件,单价11元;(6)1月28日,发出材料900件。

要求:根据上述资料,分别采用“先进先出法”、“后进先出法”、“加权平均法”计算发出材料和月末结存材料的成本。

2.资料:甲公司系增值税一般纳税企业,原材料按实际成本计价核算,该公司2009年4月1日库存A材料600公斤,每公斤实际成本50元。

本月份A材料收入、发出的有关资料如下:(1)4月5日,购入A材料1 000公斤,支付买价50 000元,当日实际验收入库980公斤,经查明,短缺的20公斤系运输途中的合理损耗。

(2)4月8日,发出A材料1 200公斤。

(3)4月10日,购入A材料1 500公斤,支付买价90 000元,当日已如数验收入库。

(4)4月20日,发出A材料1 400公斤。

要求:(1)分别计算4月5日和4月10日购入A材料的实际单位成本;并按先进先出法计算本月发出A材料的实际成本。

(要求列出计算过程)(2)按加权平均法计算本月发出A材料的实际成本和期末结存A材料的成本。

(要求列出计算过程)四、业务核算题1.ABC公司2008年12月份购入一台需要安装设备,增值税专用发票上注明的设备货款80 000元,增值税款13 600元。

发生的运杂费1 400元,安装费5 000元,全部款项已用银行存款支付。

该设备当月安装完毕并交付使用。

该设备的预计残值4 400元,预计清理费用400元,预计使用年限5年。

要求:(1)计算该设备的入账价值,并编制会计分录;(2)分别采用平均年限法、双倍余额递减法计算该设备2009年和2010年的折旧额。

2.ABC公司2007年1月5日购入一项专利技术,支付的价款为56 000元,合同规定的受益年限为8年。

2009年1月3日,ABC公司决定将该项专利技术对外转让,实际取得转让收入45 000元。

适用的营业税率为5%。

要求:(1)编制有关会计分录;(2)计算转让无形资产的净收入。

五、编写会计分录资料:甲公司为增值税一般纳税人,材料按实际成本计价核算。

该企业2009年7月份发生的经济业务如下:1.1日,将上月末已收料尚未付款的暂估入账材料用红字冲回,金额为75 000元。

2.5日,上月已付款的在途A材料已验收入库,A材料成本为500 000元。

3.8日,从长虹公司购入A材料100公斤,每公斤单价30元;B材料50公斤,每公斤单价20元,增值税680元,两种材料共发生运费300元,货款、增值税及运费尚未支付,材料已验收入库。

4.10日,预付盛龙公司购买C材料款3000元。

5.12日,开出支票一张,从本市光远公司购入C材料40公斤,每公斤单价50元,增值税率17%,买价及增值税2340元,料已入库。

6.13日,通过银行偿还前欠长虹公司的货款及运费4980元。

7.16日,收到盛龙公司发来的C材料40公斤及增值税发票,其中C材料的价款为2000元,代垫运费100元,增值税340元,材料已验收入库。

8.18日,从京昌公司购入B材料120公斤,每公斤20元,运杂费400元,增值税408元,企业开出并承兑了期限为4个月的商业汇票一张,但材料尚未到达企业。

9.20日,接到银行通知,收到盛龙公司退回的预付款560元。

10.公司购入材料甲4 000公斤,每公斤2元,总价款为8 000元,增值税税额为1 360元,已通过银行付款,材料验收入库时,合理损耗10公斤。

11.30日,向东光公司购买D材料,材料已验收入库,结算单据等仍未到达,按暂估价60 000元入账。

12. 购入不需安装设备一台,买价58 000元,增值税率17%,包装费2 100元,运杂费588元,全部款项以银行存款付清,设备交付生产车间使用。

13. 购入需要安装机器一台,买价25 000元,增值税率17%,包装费420元,运杂费490元,以银行存款付清全部款项,将机器交付安装公司进行安装调试,安装调试费630元,以转账支票付讫。

机器安装完毕,交付生产车间使用。

要求:计算并编制有关会计分录第四章参考答案一、单项选择题1.B2.A3.D4.A5.A6.D7.A8.B9.A10.B 11.C 12.C 13.D 14.C 15.D二、多项选择题1.ABDE2.CD3. ABCD4. BCDE5. ABD三、计算题1.(1)先进先出法发出材料成本=600×10+300×10+300×12+300×12+600×11=22800(元)月末结存材料成本=300×11=3300(元)(2)后进先出法发出材料成本=600×10+600×12+900×11=23100(元)月末结存材料成本=300×10=3000(元)(3)加权平均法发出材料成本=发出材料数量×加权平均单价=10.875(元)发出材料成本=2100×10.875=22837.5(元)月末结存材料成本=300×10.875=3262.5(元)2.(1)先进先出法4月5日购进:A材料单位成本=50 000÷980=51.02元/公斤4月10日购进:A材料单位成本90 000÷1 500=60元/公斤4月8日发出:发出材料实际成本=50×600+51.02×600=30 000+30 612=60 612(元)4月20日发出:发出材料实际成本=51.02×380+60×1 020=19 387.6+61 200 =80 587.6(元) (2)加权平均法加权平均单价=600× 50+50000+90000/600+980+1500=55.19(元)本月发出A材料成本=55.19×2600=143494(元)本月结存A材料成本=30000+50000+90000-143494=26506(元)四、业务核算题(1)会计分录1)购入固定资产时:借:在建工程(80000+1400)81400应交税费—应交增值税13600贷:银行存款950002)支付安装费用时借:在建工程5000贷:银行存款50003)固定资产交付使用时借:固定资产86400贷:在建工程86400(2)计算折旧1)平均年限法2009年、2010年年折旧额=(86400-4400+400)/5=16480(元)2)双倍余额递减法年折旧率=2/5×100%=40%2009年折旧额=86400×40%=34560(元)2010年折旧额=(86400-34560)×40%=20736(元)2.(1)2007年1月5日,购买该专利时:借:无形资产――专利权56000贷:银行存款56000(2)2009年1月31日,摊销无形资产时:每月摊销额=56000/8/12=583.33(元)借:管理费用――无形资产摊销583.33贷:累计摊销583.332007年2月至2008年12月,每月摊销时,账务处理同上。

(3)2009年1月3日,无形资产处置时:2009年转让时,累计已经摊销额56000/8/12×24=14000(元)摊余价值=56 000-7000×2=42 000(元);应交税费=45 000×5%=2 250(元);转让净收入=45 000―42 000―2 250=750(元)因此:借:银行存款45000累计摊销14000贷:无形资产56000应交税费-应交营业税2250营业外收入750五、编写会计分录会计分录1.借:原材料75 000贷:应付账款75 0002.借:原材料500 000贷:在途物资500 0003.运费分配:300/50+100=2元/公斤A材料:100×2=200元;B材料:50×2=100元借:原材料――A材料3200――B材料1100应交税费-增(进)680贷:应付账款-长虹公司4980 4.借:预付账款-盛龙公司3000贷:银行存款3000 5.借:原材料-C材料2000应交税费-增(进)340贷:银行存款23406.借:应付账款-长虹公司4980贷:银行存款4980 7.借:原材料――C材料2100应交税费-增(进)340贷:预付账款-盛龙公司2440 8.借:在途物资-B材料2800应交税费-增(进)408贷:应付票据3208 9.借:银行存款560贷:预付账款-盛龙公司560 10.借:原材料-甲材料8 000应交税费-增(进)1 360贷:银行存款9 360单位成本=8 000÷(4000-10)=2.005(元) 11.借:原材料60000贷:应付账款60000 12. 固定资产入账价值=58 000+2 100+588=70548-9860(元)借:固定资产70548-9860应交税费-增9860贷:银行存款7054813.购入机器入账价值=25 000+420+490+=30 160-4250(元)1)借:在建工程30 160-4250应交税费-增4250贷:银行存款30 1602)安装时:借:在建工程630贷:银行存款6303)交付使用时,固定资产入账价值=30 160+630=30 790(元)借:固定资产30 790-4250贷:在建工程30 790-4250。