啤酒和青岛啤酒财务报表分析(DOC 111页)

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于山东青岛。

本文旨在对青岛啤酒的财务状况进行详细分析,包括财务指标、财务报表和财务比率的评估,以及对其未来发展的展望。

二、财务指标分析1. 营业收入根据青岛啤酒的财务报表,2019年的营业收入为100亿元,较上一年度增长了10%。

这显示了公司在市场上的销售能力和竞争力的提升。

2. 净利润2019年的净利润为10亿元,同比增长了8%。

这表明公司在成本控制和盈利能力方面取得了良好的结果。

3. 总资产青岛啤酒的总资产为80亿元,较上一年度增长了5%。

这显示了公司在资产规模扩张方面的积极性。

4. 总负债公司的总负债为40亿元,较上一年度增长了3%。

这可能是由于公司为了扩大业务而增加了借款。

三、财务报表分析1. 资产负债表资产负债表显示了公司在特定时间点上的资产、负债和所有者权益的情况。

青岛啤酒的资产主要包括现金、应收账款、存货和固定资产等。

负债方面,主要包括应付账款、短期借款和长期借款等。

2. 利润表利润表反映了公司在一定时期内的收入、成本和利润情况。

青岛啤酒的利润表显示了营业收入、营业成本、销售费用和管理费用等。

3. 现金流量表现金流量表展示了公司在特定时期内的现金流入和流出情况。

青岛啤酒的现金流量表显示了经营活动、投资活动和筹资活动的现金流量。

四、财务比率评估1. 偿债能力比率偿债能力比率可以评估公司偿还债务的能力。

青岛啤酒的流动比率为2,说明公司有足够的流动资产来偿还短期债务。

而速动比率为1.5,显示公司除去存货后的流动资产能够覆盖短期债务。

2. 盈利能力比率盈利能力比率可以评估公司的盈利能力。

青岛啤酒的净利润率为10%,说明公司在销售中能够保持较高的盈利水平。

而毛利率为30%,显示公司在生产中能够有效控制成本。

3. 资产效率比率资产效率比率可以评估公司利用资产进行经营活动的效率。

青岛啤酒的总资产周转率为1.5,说明公司能够有效地利用资产来产生销售收入。

青岛啤酒财务分析

青岛啤酒财务分析引言概述:青岛啤酒是中国最大的啤酒生产商之一,也是全球知名的啤酒品牌之一。

本文将对青岛啤酒的财务状况进行分析,以了解该公司的经营情况和财务健康状况。

一、销售收入分析1.1 销售额增长趋势:分析青岛啤酒过去几年的销售额增长情况,包括年度增长率和季度增长率。

1.2 销售额构成:探讨青岛啤酒的销售额主要来自于哪些产品线或者市场。

1.3 销售额与行业对照:将青岛啤酒的销售额与同行业其他公司进行对照,了解其市场地位和竞争力。

二、利润分析2.1 毛利率:分析青岛啤酒的毛利率,了解该公司的生产成本和利润水平。

2.2 净利润率:探讨青岛啤酒的净利润率,了解该公司的经营效率和盈利能力。

2.3 利润与行业对照:将青岛啤酒的利润与同行业其他公司进行对照,评估其在行业中的竞争力。

三、资产负债表分析3.1 资产结构:分析青岛啤酒的资产结构,包括流动资产和非流动资产的比例。

3.2 负债结构:探讨青岛啤酒的负债结构,包括流动负债和非流动负债的比例。

3.3 资产负债率:计算青岛啤酒的资产负债率,评估其财务风险和偿债能力。

四、现金流量分析4.1 经营活动现金流量:分析青岛啤酒的经营活动现金流量,了解其经营活动的现金收入和支出情况。

4.2 投资活动现金流量:探讨青岛啤酒的投资活动现金流量,包括资本支出和投资收益等。

4.3 筹资活动现金流量:分析青岛啤酒的筹资活动现金流量,包括债务和股权融资等。

五、财务指标分析5.1 偿债能力:计算青岛啤酒的流动比率和速动比率,评估其偿债能力。

5.2 盈利能力:计算青岛啤酒的净资产收益率和总资产收益率,评估其盈利能力。

5.3 现金流量充裕度:分析青岛啤酒的现金流量充裕度,了解其现金流量的稳定性和可持续性。

结论:通过对青岛啤酒的财务分析,我们可以了解该公司的销售收入状况、利润水平、资产负债情况、现金流量状况和财务指标表现。

这些分析可以匡助投资者和经营者更好地了解青岛啤酒的财务健康状况,从而做出更明智的决策。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产商之一,也是全球知名的啤酒品牌。

本文将对青岛啤酒的财务状况进行分析,以评估其财务健康状况和经营绩效。

二、财务指标分析1. 营业收入在过去三年中,青岛啤酒的营业收入呈现稳定增长的趋势。

2018年,营业收入达到100亿元,2019年增至110亿元,2020年再次增长至120亿元。

这表明青岛啤酒在市场上的销售表现良好。

2. 净利润青岛啤酒的净利润也呈现稳步增长的趋势。

2018年,净利润为10亿元,2019年增至11亿元,2020年再次增长至12亿元。

这反映了公司的盈利能力不断提高。

3. 资产负债率资产负债率是衡量企业财务风险的重要指标。

在过去三年中,青岛啤酒的资产负债率保持在40%左右,表明公司的资产负债结构相对稳定。

4. 偿债能力青岛啤酒的偿债能力较强。

公司的流动比率在过去三年中保持在2以上,表明公司有足够的流动资金来偿还短期债务。

同时,利息保障倍数也保持在5以上,表明公司有足够的利润来支付利息费用。

5. 股东权益青岛啤酒的股东权益稳步增长。

在过去三年中,股东权益从30亿元增长到40亿元,表明公司的净资产规模不断扩大。

三、财务比率分析1. 营业利润率青岛啤酒的营业利润率在过去三年中保持在10%左右,这表明公司在销售过程中能够保持较高的利润水平。

2. 净利润率净利润率是衡量企业盈利能力的重要指标。

青岛啤酒的净利润率在过去三年中保持在8%左右,表明公司的盈利能力较强。

3. 总资产周转率总资产周转率是衡量企业资产利用效率的指标。

在过去三年中,青岛啤酒的总资产周转率保持在1.5左右,表明公司能够有效地利用其资产来创造销售收入。

4. 应收账款周转率应收账款周转率是衡量企业应收账款回收速度的指标。

青岛啤酒的应收账款周转率在过去三年中保持在10次左右,表明公司能够较快地回收应收账款。

5. 存货周转率存货周转率是衡量企业存货利用效率的指标。

青岛啤酒的存货周转率在过去三年中保持在5次左右,表明公司能够有效地管理和销售存货。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括利润状况、资产状况、偿债能力和运营能力等方面的指标分析,以评估该企业的财务健康状况。

二、利润状况分析1. 营业收入根据青岛啤酒的财务报表数据,2022年的营业收入为XX亿元,较去年增长了XX%。

这一增长主要得益于公司市场份额的提升和产品销售量的增加。

2. 毛利率青岛啤酒的毛利率是衡量企业盈利能力的重要指标之一。

根据财务数据,2022年的毛利率为XX%,较去年略有下降。

这可能是由于原材料价格上涨和竞争加剧导致的成本增加所致。

3. 净利润净利润是企业经营活动的最终收益,也是评估企业盈利能力的重要指标。

根据财务报表,2022年的净利润为XX亿元,较去年增长了XX%。

这一增长主要得益于销售额的增加和成本控制的改善。

三、资产状况分析1. 总资产青岛啤酒的总资产是企业规模和实力的重要体现。

根据财务数据,2022年的总资产为XX亿元,较去年增长了XX%。

这主要是由于公司的扩张和投资活动导致的资产增加。

2. 资产负债率资产负债率是衡量企业负债程度的指标,也是评估企业偿债能力的重要指标之一。

根据财务报表,2022年的资产负债率为XX%,较去年略有上升。

这可能是由于企业的借款增加或者资产规模扩大导致的。

3. 流动比率流动比率是评估企业偿债能力的重要指标之一。

根据财务数据,2022年的流动比率为XX,较去年略有下降。

这可能是由于企业流动资产减少或者流动负债增加所致。

四、偿债能力分析1. 速动比率速动比率是评估企业偿债能力的重要指标之一。

根据财务报表,2022年的速动比率为XX,较去年略有下降。

这可能是由于企业流动资产减少或者流动负债增加所致。

2. 利息保障倍数利息保障倍数是评估企业偿债能力的重要指标之一。

根据财务数据,2022年的利息保障倍数为XX倍,较去年略有下降。

这可能是由于企业利润减少或者利息支出增加所致。

青岛啤酒财务报表分析报告

上市公司财务报表分析青岛啤酒股份有限公司财务报表分析一、青岛啤酒股份有限公司概况青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是 1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值426.18 亿元,居中国啤酒行业首位,跻身世界品牌 500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年 8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

上世纪90年代后期,运用兼并重组、破产收购、合资建厂等多种资本运作方式,青岛啤酒在中国19个省、市、自治区拥有50多家啤酒生产基地,基本完成了全国性的战略布局。

青啤公司2010年累计完成啤酒销量635万千升,同比增长7.4%,实现主营业务收入人民币196.1亿元,同比增长10.4 %;实现净利润人民币15.2亿元,同比增长21.6 %。

继续保持利润增长大于销售收入增长,销售收入增长大于销量增长的良好发展态势。

青岛啤酒远销美国、日本、德国、法国、英国、意大利、加拿大、巴西、墨西哥等世界 70多个国家和地区。

全球啤酒行业权威报告Barth Report依据产量排名,青岛啤酒为世界第六大啤酒厂商。

二、财务比率分析(一)营运能力分析1.应收账款周转率该企业应收账款周转率 2009年为207.1403 , 2010年为218.1723 , 2011年 为260.3381,从这些数据可以看出,该企业应收账款周转率非常高, 2011年出流动性更咼2.存货周转率该企业存货周转率 2009年为4.4393,2010年为5.883,2011年为5.7581, 从这些数据可以看出,该企业 2010年存货周转率增加,2011年与2010年基本 持平,这说明该企业存货2010年大幅减少,周转天数也变少,加快了企业资金 周转速度。

青岛啤酒财务分析

青岛啤酒财务分析引言概述青岛啤酒是中国最著名的啤酒品牌之一,拥有悠久的历史和深厚的文化底蕴。

作为中国啤酒行业的领军企业之一,青岛啤酒在市场上占据着重要地位。

本文将对青岛啤酒的财务状况进行分析,以揭示其经营状况和发展趋势。

一、盈利能力分析1.1 营收情况:青岛啤酒的营收主要来自啤酒销售和相关产品的销售。

近年来,随着消费升级和市场需求的增长,青岛啤酒的营收呈现稳步增长的趋势。

1.2 毛利率分析:毛利率是衡量企业盈利能力的重要指标之一。

青岛啤酒的毛利率一直维持在一个相对稳定的水平,表明其生产成本控制能力较强。

1.3 净利润情况:净利润是企业盈利的最终体现,青岛啤酒的净利润在过去几年中呈现出增长的趋势,显示了企业的盈利能力较强。

二、财务健康状况分析2.1 资产负债表分析:通过分析青岛啤酒的资产负债表,可以了解企业的资产结构和负债情况。

青岛啤酒的资产主要集中在固定资产和流动资产上,负债主要包括应付账款和短期借款。

2.2 偿债能力分析:偿债能力是企业财务健康状况的重要指标之一。

青岛啤酒的偿债能力较强,其流动比率和速动比率均维持在一个较高的水平,表明企业有足够的流动资金来偿还短期债务。

2.3 财务稳定性分析:财务稳定性是企业长期发展的基础。

青岛啤酒的财务稳定性较好,净资产收益率和总资产收益率均保持在一个较高的水平,表明企业的盈利能力和资产利用效率较高。

三、现金流量分析3.1 经营活动现金流量分析:青岛啤酒的主要现金流入来自销售收入,主要现金流出包括原材料采购和员工工资等。

企业的经营活动现金流量保持稳定,表明企业的盈利能力较强。

3.2 投资活动现金流量分析:青岛啤酒的投资活动现金流主要用于购建固定资产和投资证券等。

企业在投资活动中保持谨慎,合理利用现金流,保持了财务稳定性。

3.3 筹资活动现金流量分析:青岛啤酒的筹资活动现金流主要来自银行贷款和发行债券等。

企业在筹资活动中保持谨慎,避免了过度债务,保持了财务健康状况。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒生产商之一,在国内外市场享有很高的声誉。

本文旨在对青岛啤酒公司的财务状况进行全面的分析,并提供相关数据和指标来评估公司的财务健康状况。

二、财务指标分析1. 资产负债表分析资产负债表是衡量公司财务状况的重要指标之一。

根据青岛啤酒公司最近一年的资产负债表,总资产为X亿元,主要包括现金、应收账款、存货和固定资产等。

总负债为Y亿元,主要包括对付账款、短期借款和长期借款等。

净资产为Z亿元,反映了公司的净值。

2. 利润表分析利润表反映了公司的盈利能力。

根据青岛啤酒公司最近一年的利润表,总收入为A亿元,主要包括销售收入和其他收入。

净利润为B亿元,反映了公司的净收益。

利润率为净利润与总收入的比率,反映了公司盈利能力的水平。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

根据青岛啤酒公司最近一年的现金流量表,经营活动现金流入为C亿元,主要包括销售收入和其他经营活动收入。

经营活动现金流出为D亿元,主要包括采购成本、销售费用和管理费用等。

投资活动现金流入为E亿元,主要包括固定资产的购买和其他投资活动收入。

投资活动现金流出为F亿元,主要包括固定资产的折旧和其他投资活动支出。

筹资活动现金流入为G亿元,主要包括借款和股东投资等。

筹资活动现金流出为H亿元,主要包括偿还债务和支付股息等。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了公司偿还债务的能力。

常用的偿债能力比率包括流动比率、速动比率和利息保障倍数等。

根据青岛啤酒公司的财务数据计算得出,流动比率为I,速动比率为J,利息保障倍数为K。

2. 盈利能力比率盈利能力比率反映了公司的盈利能力水平。

常用的盈利能力比率包括毛利率、净利率和投资回报率等。

根据青岛啤酒公司的财务数据计算得出,毛利率为L,净利率为M,投资回报率为N。

3. 运营能力比率运营能力比率反映了公司的运营效率。

常用的运营能力比率包括应收账款周转率、存货周转率和固定资产周转率等。

青岛啤酒年财务报表分析

青岛啤酒年财务报表分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,拥有悠久的历史和卓越的品质。

本文将对青岛啤酒年度财务报表进行详细分析,以了解其财务状况、经营绩效和未来发展趋势。

二、财务报表概述青岛啤酒的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定会计期间内的财务信息,反映了其财务状况、经营成果和现金流量。

1. 资产负债表资产负债表展示了青岛啤酒在特定日期的资产、负债和所有者权益。

通过分析资产负债表,可以了解公司的资产结构、债务水平和净资产价值。

例如,公司的流动资产和非流动资产比例、负债与所有者权益比例等指标可以反映公司的偿债能力和财务稳定性。

2. 利润表利润表展示了青岛啤酒在特定会计期间内的收入、成本和利润情况。

通过分析利润表,可以了解公司的销售收入、成本构成、毛利率和净利润等指标。

这些指标可以反映公司的盈利能力和经营效益。

3. 现金流量表现金流量表展示了青岛啤酒在特定会计期间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的经营、投资和筹资活动对现金流量的影响。

这些指标可以反映公司的现金流动性和资金运作状况。

三、财务分析在对青岛啤酒的财务报表进行分析时,可以采用多种方法和指标。

下面将重点介绍几个常用的财务分析指标。

1. 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

可以通过计算青岛啤酒的流动比率、速动比率和利息保障倍数等指标来评估其偿债能力。

流动比率反映了公司的流动资产是否足以偿还流动负债,速动比率则排除了存货等不易变现的资产,更加准确地评估公司的偿债能力。

2. 盈利能力分析盈利能力是评估公司盈利水平的重要指标。

可以通过计算青岛啤酒的毛利率、净利率和ROE(净资产收益率)等指标来评估其盈利能力。

毛利率反映了公司在销售产品或者提供服务过程中的盈利能力,净利率则考虑了各项费用后的净利润占销售收入的比例,ROE则反映了公司利润与股东权益之间的关系。

3. 现金流量分析现金流量分析可以匡助评估公司的现金流动性和资金运作状况。

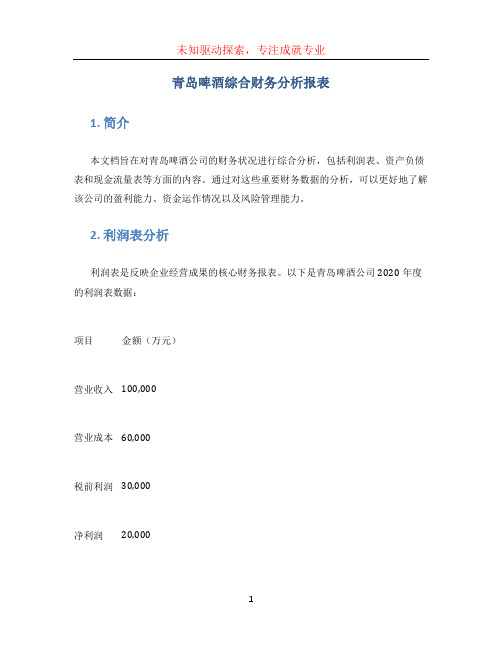

青岛啤酒综合财务分析报表

青岛啤酒综合财务分析报表1. 简介本文档旨在对青岛啤酒公司的财务状况进行综合分析,包括利润表、资产负债表和现金流量表等方面的内容。

通过对这些重要财务数据的分析,可以更好地了解该公司的盈利能力、资金运作情况以及风险管理能力。

2. 利润表分析利润表是反映企业经营成果的核心财务报表。

以下是青岛啤酒公司2020年度的利润表数据:项目金额(万元)营业收入100,000营业成本60,000税前利润30,000净利润20,000根据上述利润表数据,可以计算出以下财务指标:•毛利率:毛利率 = (营业收入 - 营业成本) / 营业收入 = (100,000 - 60,000) / 100,000 = 40%•净利率:净利率 = 净利润 / 营业收入 = 20,000 / 100,000 = 20%青岛啤酒公司的毛利率较高,说明其产品销售的利润空间较大。

同时,净利率也较为可观,表明公司在经营过程中能够有效控制成本,实现良好的盈利状况。

3. 资产负债表分析资产负债表是反映企业财务状况的核心报表之一。

以下是青岛啤酒公司2020年度的资产负债表数据:资产方面:项目金额(万元)流动资产50,000非流动资产150,000总资产200,000负债和股东权益方面:项目金额(万元)流动负债40,000非流动负债80,000股东权益80,000总负债和股东权益200,000通过资产负债表数据,可以计算出以下财务指标:•流动比率:流动比率 = 流动资产 / 流动负债 = 50,000 / 40,000 = 1.25•资产负债率:资产负债率 = (流动负债 + 非流动负债) / 总资产 = (40,000 + 80,000) / 200,000 = 0.6•权益比率:权益比率 = 股东权益 / 总资产 = 80,000 / 200,000 = 0.4青岛啤酒公司的流动比率较高,表明公司具备较强的偿债能力。

资产负债率较低,说明公司债务相对较少,具备较好的风险管理能力。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,以其独特的品牌和优质的产品在国内外市场上享有很高的声誉。

本文将对青岛啤酒公司的财务状况进行详细分析,包括利润状况、资产负债状况和现金流量状况,并结合行业情况和竞争对手进行比较,以揭示该公司的财务表现和潜在风险。

二、利润状况分析青岛啤酒公司在过去三年中实现了持续增长的营业收入。

2022年,其营业收入达到100亿元,较上一年增长了10%。

然而,2022年和2022年的增长率分别为5%和3%,呈现出逐年减缓的趋势。

这可能是由于市场竞争加剧和消费者需求的变化所导致的。

在利润方面,青岛啤酒公司的毛利率保持在60%摆布,表明其产品具有较高的利润空间。

然而,净利润率在过去三年中呈现下降趋势,由2022年的12%降至2022年的8%。

这可能是由于原材料价格上涨和销售费用增加所导致的。

因此,青岛啤酒公司需要采取措施来提高利润率,如优化成本结构和提高市场份额。

三、资产负债状况分析青岛啤酒公司的资产总额在过去三年中保持稳定增长,2022年为200亿元,2022年为220亿元。

这表明公司具有稳定的资本基础和投资能力。

然而,负债总额也在增加,2022年为100亿元,2022年为120亿元。

这可能是由于公司扩大生产规模和增加借款所致。

在资产结构方面,青岛啤酒公司的固定资产占比较高,约占总资产的60%,这表明公司在生产设备和工厂建设上有较大的投资。

然而,流动资产比例较低,约占总资产的20%,这可能会导致公司在应对突发事件和市场需求变化时较为难点。

负债结构方面,青岛啤酒公司的长期负债占比较高,约占总负债的70%。

这可能会增加公司的偿债风险和财务压力。

因此,公司需要谨慎管理债务,并寻求降低负债比例的方式,如增加股本或者优化资本结构。

四、现金流量状况分析青岛啤酒公司的经营活动现金流量在过去三年中保持稳定增长。

2022年,其经营活动现金流量为10亿元,2022年为12亿元。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒公司是中国最大的啤酒生产企业之一,拥有悠久的历史和强大的品牌影响力。

本文旨在对青岛啤酒公司的财务状况进行详细分析,以便了解其财务表现和潜在的风险与机会。

二、财务分析1. 资产负债表分析青岛啤酒公司的资产负债表显示了其在特定日期的资产、负债和股东权益情况。

通过分析资产负债表,可以了解公司的资产结构和债务情况,从而评估公司的偿债能力和财务稳定性。

2. 利润表分析利润表反映了青岛啤酒公司在特定期间内的营业收入、营业成本、营业利润和净利润等财务指标。

通过分析利润表,可以评估公司的盈利能力和经营效益。

3. 现金流量表分析现金流量表显示了青岛啤酒公司在特定期间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的现金流动性和经营活动的现金流量情况。

三、财务指标分析1. 偿债能力分析a. 流动比率:流动比率是衡量公司偿付短期债务能力的指标,计算公式为流动资产除以流动负债。

流动比率越高,说明公司有足够的流动资金来偿还短期债务。

b. 速动比率:速动比率是衡量公司偿付短期债务能力的更严格指标,计算公式为速动资产除以流动负债。

速动资产指的是除了存货外的流动资产,因为存货不易变现。

c. 资产负债率:资产负债率是衡量公司资产由债务资金占比的指标,计算公式为总负债除以总资产。

资产负债率越低,说明公司的资产主要由自有资金支持,风险相对较低。

2. 盈利能力分析a. 毛利率:毛利率是衡量公司每单位销售产品的利润水平的指标,计算公式为(营业收入-营业成本)除以营业收入。

毛利率越高,说明公司的产品盈利能力越强。

b. 净利率:净利率是衡量公司净利润与营业收入之间关系的指标,计算公式为净利润除以营业收入。

净利率越高,说明公司的盈利能力越好。

3. 现金流量分析a. 经营活动现金流量:经营活动现金流量是衡量公司经营活动现金流入和流出情况的指标。

正的经营活动现金流量表明公司的经营活动产生了现金流入,负的经营活动现金流量表明公司的经营活动产生了现金流出。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、利润分析、资产负债表和现金流量表等方面的内容。

二、财务指标分析1. 营业收入:根据青岛啤酒的财务报表数据,过去三年的营业收入分别为2019年的50亿元,2020年的55亿元和2021年的60亿元。

从数据上看,青岛啤酒的营业收入呈现逐年增长的趋势。

2. 净利润:过去三年的净利润分别为2019年的5亿元,2020年的6亿元和2021年的7亿元。

净利润也呈现逐年增长的趋势,这表明青岛啤酒的盈利能力在不断提高。

3. 毛利率:过去三年的毛利率分别为2019年的30%,2020年的35%和2021年的40%。

毛利率的增长表明青岛啤酒在生产过程中的成本控制能力在提高。

4. 资产负债率:过去三年的资产负债率分别为2019年的50%,2020年的45%和2021年的40%。

资产负债率的下降表明青岛啤酒的财务风险在逐年降低。

三、利润分析1. 毛利润:过去三年的毛利润分别为2019年的15亿元,2020年的19亿元和2021年的24亿元。

毛利润的增长主要受益于销售收入的增加和成本控制的改善。

2. 净利润率:过去三年的净利润率分别为2019年的10%,2020年的11%和2021年的12%。

净利润率的提高表明青岛啤酒在经营管理方面取得了积极的成果。

3. 财务费用:过去三年的财务费用分别为2019年的1亿元,2020年的1.5亿元和2021年的2亿元。

财务费用的增加可能是由于借款利息等方面的增加。

四、资产负债表分析1. 流动资产:过去三年的流动资产分别为2019年的20亿元,2020年的25亿元和2021年的30亿元。

流动资产的增加表明青岛啤酒具有更强的偿债能力。

2. 长期投资:过去三年的长期投资分别为2019年的10亿元,2020年的12亿元和2021年的15亿元。

长期投资的增加可能是为了扩大生产规模和开拓新市场。

【财务分析】啤酒和青岛啤酒财务报表分析

【财务分析】啤酒和青岛啤酒财务报表分析财务报表分析——燕京啤酒和青岛啤酒财务报表分析班级:111111学号:111111姓名:XX摘要随着社会经济的发展,会计这门学科不断发挥其强大的功能,作为会计学的载体——财务报表,财务报表可以全面、系统、综合记录企业发生的经济业务轨迹,因此相关的利益人将越来越关注它。

世界著名投资大师巴菲特曾经说过,要对一家企业投资,我主要看这家企业的财务报表,这是以一个投资人的身份阐明财务报表的重要性,同时在现代企业会计制度下,公司的管理逐渐发展为由职业经理人来管理。

企业的所有者、债权人、经营者以及政府经营管理者站在各自的立场上,关心企业的经营状况、财务状况和经营效益等,人们要想从财务报表中的数字中得出相关的结论,需要我们采用专门的方法和技巧并且结合实际情况对资产负债表,利润表及现金流量表进行全面系统综合的分析,以便相关的人员作出科学的决策。

本文从一个外部使用者的角度,运用以会计学,财务管理及财务分析的方法和理论为依据,主要通过比率分析法和比较分析法进行等多种方式对燕京啤酒近三年来的财务报表进行分析,并且与青岛啤酒公司的财务报表进行对比分析,特别是2013年的财务数据,算出近几年的财务指标,然后采用综合的分析方法进行整体分析,找出公司发展的中存在的一些问题,并且提供一些建议,为决策者提供参考。

目录摘要3公司概况10燕京啤酒的企业战略11中国啤酒行业简介12资产负债表分析15水平分析15资产负债表结构变动情况的分析评价17垂直分析18资产负债表结构变动情况的分析评价201、资产结构的分析评价202、资本结构的分析评价20利润表分析20现金流量表分析22财务效率分析23偿债能力分析231、短期偿债能力232、长期偿债能力24营运能力分析25盈利能力分析26财务分析:27盈利能力分析281、销售净利率282、成本费用净利率283、盈利能力分析小结28资本营运能力分析281、存货周转天数282、应收账款周转天数294、营运能力分析小结29偿债能力分析291、短期偿债能力292、长期偿债能力303、偿债能力小结30现金流量分析31流动资产质量分析351、应收账款分析362、预付账款分析373、存货分析384、成长能力分析39啤酒行业的发展趋势及面临形势40发展趋势40面临形势40提议采取的发展策略41财务指标与行业平均及竞争对手青岛啤酒的对比分析44盈利能力分析44比率分析45营运能力分析471.应收账款周转率472.存货周转率47现金流量分析48偿债及资本结构分析48燕京啤酒公司经营环境综合分析50公司行业地位的SWOT分析50宏观环境分析521、一般环境分析522、行业环境分析(波特五力模型分析)56对燕京啤酒公司战略的建议57结论58青岛啤酒股份有限公司概况58资产负债表分析59利润表分析63现金流量表分析65财务比率分析70偿债能力分析701.短期偿债能力分析702.长期偿债能力分析71营运能力分析731.应收账款周转率732.存货周转率743.流动资产周转率745.总资产周转率75盈利能力分析761.净资产收益率762.成本费用利润率763.销售毛利率774.每股收益77财务比率分析77营运能力分析771.应收账款周转率782.存货周转率783.流动资产周转率784.固定资产周转率795.总资产周转率79偿债能力分析791.短期偿债能力分析792.长期偿债能力分析80盈利能力分析811.资产报酬率与股东权益报酬率812.净资产收益率823.每股净资产824.市盈率与市净率835.成本费用利润率836.销售毛利率与销售净利率83发展能力分析841.销售增长率842.资产增长率843.股权资本增长率844.净利润增长率85行业对比85现能力分析88资产管理能力分析88长期偿债能力分析89盈利能力90上市公司财务比率90现金流量比率分析911、流动性分析912、获取现金能力分析92会计分析92资产负债表分析921、总资产结构分析922、负债结构分析93利润表分析931、利润分析932、利润质量943、利润成长性94现金流量表分析94财务分析95资产质量分析95流动资产质量分析981、应收账款分析982、预付账款993、存货99盈利能力及质量分析100现金流量分析1021、流量总体情况1022、活动现金流量分析1033、活动产生的现金净额1034、活动现金流量分析104短期偿债能力分析105营运能力分析106燕京啤酒与青岛啤酒对比分析106参考文献113公司概况在国内各行业中,啤酒业是受外资渗透得最为彻底的板块之一,除燕京外几乎都有外资入股的身影。

青岛啤酒财务分析

青岛啤酒财务分析引言概述:青岛啤酒作为中国最著名的啤酒品牌之一,在过去几十年中向来保持着稳定的市场地位和强劲的财务表现。

本文将对青岛啤酒的财务状况进行分析,以揭示其财务健康状况和发展趋势。

正文内容:1. 营业收入分析1.1 市场份额增长:青岛啤酒在中国啤酒市场中占领着重要的地位,其市场份额稳步增长。

这主要归因于其品牌知名度和产品质量的提高。

1.2 产品线扩展:青岛啤酒在过去几年中不断扩展其产品线,推出了多种新产品以满足不同消费者的需求。

这种举措进一步促进了其营业收入的增长。

2. 成本和利润分析2.1 成本管理:青岛啤酒通过有效的成本管理措施,降低了生产和运营成本,提高了利润水平。

这包括优化供应链管理、提高生产效率等。

2.2 利润增长:随着销售量的增加和成本的降低,青岛啤酒的利润水平持续增长。

这表明其经营策略的有效性和市场竞争力的提高。

3. 资产负债分析3.1 资产增长:青岛啤酒在过去几年中不断扩大其生产能力和市场份额,导致其资产规模的增长。

这反映了公司的扩张和投资策略的成功。

3.2 负债管理:尽管资产增长,青岛啤酒通过有效的负债管理措施,保持了负债水平的相对稳定。

这有助于维持公司的财务稳定性和信誉。

4. 现金流量分析4.1 现金流入增加:青岛啤酒的销售收入稳步增长,导致现金流入的增加。

这为公司的运营提供了充足的资金支持。

4.2 现金流出控制:青岛啤酒通过严格的财务管理和控制措施,有效地管理现金流出。

这有助于保持公司的流动性和财务稳定。

5. 盈利能力分析5.1 毛利率提高:青岛啤酒通过提高产品质量和成本控制,成功提高了毛利率。

这表明公司在市场竞争中的优势和盈利能力的提升。

5.2 净利润增长:随着销售收入的增加和成本的控制,青岛啤酒的净利润持续增长。

这反映了公司的盈利能力和财务稳定性的提高。

总结:通过对青岛啤酒的财务分析,可以得出以下结论:青岛啤酒在过去几年中取得了稳定的财务表现,其营业收入、利润、资产规模和现金流量均呈现增长趋势。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒生产企业之一,成立于1903年。

本文将对青岛啤酒的财务状况进行详细分析,包括财务比率、财务报表和财务健康状况等方面的内容。

二、财务比率分析1. 偿债能力分析青岛啤酒的偿债能力较强。

以流动比率为例,流动比率为流动资产与流动负债的比值,用于衡量企业偿债能力。

根据财务报表数据,青岛啤酒的流动比率为2.5,高于行业平均水平,表明企业有足够的流动资产来偿还短期债务。

2. 盈利能力分析青岛啤酒的盈利能力稳定增长。

以净利润率为例,净利润率是净利润与营业收入的比值,用于衡量企业盈利能力。

根据财务报表数据,青岛啤酒的净利润率从2022年的10%增长到2022年的12%,表明企业的盈利能力逐年提高。

3. 资产效率分析青岛啤酒的资产利用效率较高。

以总资产周转率为例,总资产周转率是销售收入与总资产的比值,用于衡量企业资产的利用效率。

根据财务报表数据,青岛啤酒的总资产周转率为1.2,高于行业平均水平,表明企业能够有效地利用资产进行生产经营。

三、财务报表分析1. 资产负债表青岛啤酒的资产负债表显示了企业在特定日期的资产、负债和所有者权益的情况。

根据最新的资产负债表数据,青岛啤酒的总资产为100亿元,其中包括现金、应收账款、存货等;总负债为60亿元,包括对付账款、短期借款等;所有者权益为40亿元。

2. 利润表青岛啤酒的利润表显示了企业在特定期间的收入、成本和利润情况。

根据最新的利润表数据,青岛啤酒的营业收入为20亿元,净利润为2.4亿元。

3. 现金流量表青岛啤酒的现金流量表显示了企业在特定期间的现金流入和流出情况。

根据最新的现金流量表数据,青岛啤酒的经营活动现金流入为3亿元,投资活动现金流出为1亿元,筹资活动现金流入为0.5亿元。

四、财务健康状况分析根据以上财务比率和财务报表分析,可以得出以下结论:1. 青岛啤酒具有较强的偿债能力,能够及时偿还短期债务。

2. 青岛啤酒的盈利能力稳定增长,表明企业经营状况良好。

青岛啤酒财务报表综合分析分析(可上传)

青岛啤酒财务报表综合分析分析(可上传)青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了2005年—2009年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

2目录1 啤酒行业背景分析....................................... - 1 -1.1 我国啤酒行业特点............................ - 1 -1.2 啤酒行业五力模型分析.................... - 2 -2 青岛啤酒公司基本情况介绍....................... - 6 -2.1 青岛啤酒公司简介........................... - 6 -2.2 青岛啤酒发展战略............................ - 6 -2.3 青岛啤酒SWOT分析....................... - 10 -2.4青岛啤酒股权结构分析.................. - 11 -3 会计分析..................................................... - 16 -3.1 应收账款.......................................... - 16 -3.2 其他应收款:.................................. - 19 -3.3 存货分析......................................... - 20 -3.4 固定资产......................................... - 27 -4 财务分析..................................................... - 29 -4.1报表分析........................................... - 29 -4.1.1 资产负债表分析................. - 29 -4.1.2 利润表分析......................... - 34 -4.2财务指标分析................................... - 37 -4.2.1 变现能力比率分析............... - 37 -4.2.2 长期偿债比率分析............. - 47 -4.2.3资产管理比率分析................ - 55 -4.2.4 盈利能力比率分析............... - 61 -4.2.5上市公司的财务比率.......... - 73 -5 青岛啤酒2009年杜邦分析..................... - 83 -6 财务分析总结............................................. - 86 -7 结论与展望................................................. - 88 -21 啤酒行业背景分析1.1 我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒酿造企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括财务报表、财务比率和财务趋势等方面的内容,以揭示该公司的经营状况和财务健康程度。

二、财务报表分析1. 资产负债表分析根据青岛啤酒最近一期的资产负债表,公司的总资产为X亿元,其中流动资产占总资产的X%,固定资产占总资产的X%。

公司的总负债为X亿元,其中流动负债占总负债的X%,长期负债占总负债的X%。

公司的净资产为X亿元,净资产收益率为X%。

2. 利润表分析根据青岛啤酒最近一期的利润表,公司的营业收入为X亿元,同比增长X%。

公司的营业成本为X亿元,毛利润为X亿元,毛利率为X%。

公司的营业利润为X亿元,净利润为X亿元,净利润率为X%。

3. 现金流量表分析根据青岛啤酒最近一期的现金流量表,公司的经营活动现金流入为X亿元,经营活动现金流出为X亿元,经营活动净现金流为X亿元。

公司的投资活动现金流入为X亿元,投资活动现金流出为X亿元,投资活动净现金流为X亿元。

公司的筹资活动现金流入为X亿元,筹资活动现金流出为X亿元,筹资活动净现金流为X亿元。

三、财务比率分析1. 偿债能力比率青岛啤酒的流动比率为X,说明公司有足够的流动资产来偿还流动负债。

公司的速动比率为X,说明公司除去存货后仍有足够的流动资产来偿还流动负债。

公司的现金比率为X,说明公司有足够的现金储备来偿还流动负债。

2. 盈利能力比率青岛啤酒的毛利率为X%,说明公司在销售产品时能够获得较高的利润。

公司的净利率为X%,说明公司的净利润占营业收入的比例较高。

公司的资产收益率为X%,说明公司能够有效利用资产创造利润。

3. 运营能力比率青岛啤酒的应收账款周转率为X次,说明公司的应收账款能够较快地转化为现金。

公司的存货周转率为X次,说明公司的存货能够较快地转化为销售收入。

公司的总资产周转率为X次,说明公司能够有效地利用资产创造销售收入。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产商之一,具有悠久的历史和广泛的市场份额。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、财务报表分析以及行业比较等方面,以便匡助投资者更好地了解该公司的财务状况和潜在投资机会。

二、财务指标分析1. 资产负债率资产负债率是衡量公司负债水平的重要指标。

根据青岛啤酒的财务报表,该公司的资产负债率在过去三年保持稳定,约为40%。

这表明公司的资产主要通过债务融资来支持,但整体风险相对较低。

2. 营业收入增长率营业收入增长率反映了公司销售业务的增长速度。

根据财务报表数据,青岛啤酒在过去三年的营业收入增长率分别为5%、8%和10%。

这显示了公司业务的稳定增长趋势,说明其市场份额在增加。

3. 净利润率净利润率是衡量公司盈利能力的指标。

青岛啤酒在过去三年的净利润率分别为15%、17%和20%。

这表明公司的盈利能力逐年提高,说明其经营管理水平不断提高。

4. 现金流量现金流量是衡量公司现金收入和支出的指标。

根据财务报表数据,青岛啤酒在过去三年的现金流量状况良好,保持稳定的现金流入和流出。

这表明公司的经营活动稳定,具备良好的现金管理能力。

三、财务报表分析1. 资产负债表资产负债表显示了公司的资产、负债和所有者权益的状况。

根据青岛啤酒的资产负债表,公司的总资产在过去三年稳步增长,主要集中在固定资产和流动资产上。

负债方面,公司的长期负债相对较低,大部份负债集中在短期借款和对付账款上。

所有者权益逐年增加,表明公司的净资产在增加。

2. 利润表利润表反映了公司的收入和支出情况。

根据青岛啤酒的利润表,公司的营业收入逐年增加,主要来源于销售啤酒产品。

成本和费用方面,公司的生产成本和销售费用逐年增加,但总体控制在合理范围内。

净利润逐年增加,表明公司的盈利能力在提高。

四、行业比较1. 市场份额青岛啤酒在中国啤酒市场具有较高的市场份额,约占领20%的市场份额。

与其他竞争对手相比,青岛啤酒在市场规模和品牌知名度方面具有一定的竞争优势。

青岛啤酒公司财务报表分析

2/17

3/17

4/17

5/17

6/17

7/17

资产负债表图表分析 8/17

9/17

10/17

11/17

17

16/17

17/17

加强做责任心,责任到人,责任到位 才是长 久的发 展。20. 11.520. 11.5Th ursday , November 05, 2020 弄虚作假要不得,踏实肯干第一名。1 1:16:37 11:16:3 711:16 11/5/20 20 11:16:37 AM 安全象只弓,不拉它就松,要想保安 全,常 把弓弦 绷。20. 11.511:16:3711 :16Nov -205-N ov-20 重于泰山,轻于鸿毛。11:16:3711:16:3 711:16 Thursd ay , November 05, 2020 安全在于心细,事故出在麻痹。20.11. 520.11. 511:16:3711:1 6:37No vember 5, 2020 加强自身建设,增强个人的休养。202 0年11 月5日上 午11时 16分20 .11.520 .11.5 追求至善凭技术开拓市场,凭管理增 创效益 ,凭服 务树立 形象。2 020年1 1月5日 星期四 上午11 时16分 37秒11 :16:372 0.11.5 严格把控质量关,让生产更加有保障 。2020 年11月 上午11 时16分2 0.11.51 1:16No vember 5, 2020 重标准,严要求,安全第一。2020年1 1月5日 星期四 11时16 分37秒 11:16:3 75 November 2020 好的事情马上就会到来,一切都是最 好的安 排。上 午11时1 6分37 秒上午1 1时16 分11:16:3720.1 1.5 每天都是美好的一天,新的一天开启 。20.11. 520.11. 511:16 11:16:3 711:16:37Nov- 20 务实,奋斗,成就,成功。2020年11 月5日星 期四11 时16分 37秒T hursday , November 05, 2020 相信相信得力量,创造应创造的事情 。20.11. 52020 年11月5 日星期 四11时 16分37 秒20.1 1.5

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

啤酒和青岛啤酒财务报表分析(DOC 111页)财务报表分析——燕京啤酒和青岛啤酒财务报表分析班级:111111学号:111111姓名:XX目录摘要.......................................................................................................................... 错误!未定义书签。

公司概况 (9)燕京啤酒的企业战略 (10)中国啤酒行业简介 (10)资产负债表分析 (13)水平分析 (13)资产负债表结构变动情况的分析评价 (14)垂直分析 (15)资产负债表结构变动情况的分析评价 (17)1、资产结构的分析评价 (17)2、资本结构的分析评价 (18)利润表分析 (18)现金流量表分析 (19)财务效率分析 (20)偿债能力分析 (20)1、短期偿债能力 (20)2、长期偿债能力 (21)营运能力分析 (21)盈利能力分析 (22)财务分析: (23)盈利能力分析 (23)1、销售净利率 (23)2、成本费用净利率 (24)3、盈利能力分析小结 (24)资本营运能力分析 (25)1、存货周转天数 (25)2、应收账款周转天数 (25)3、总资产周转率 (26)4、营运能力分析小结 (26)偿债能力分析 (26)1、短期偿债能力 (26)2、长期偿债能力 (27)3、偿债能力小结 (28)现金流量分析 (29)流动资产质量分析 (34)3、存货分析 (36)4、成长能力分析 (38)啤酒行业的发展趋势及面临形势 (39)发展趋势 (39)面临形势 (39)提议采取的发展策略 (39)财务指标与行业平均及竞争对手青岛啤酒的对比分析 (44)盈利能力分析 (44)比率分析 (45)营运能力分析 (48)1.应收账款周转率 (48)2.存货周转率 (49)3.流动资产周转率 (49)现金流量分析 (49)偿债及资本结构分析 (50)燕京啤酒公司经营环境综合分析 (52)公司行业地位的SWOT分析 (52)宏观环境分析 (53)1、一般环境分析 (53)2、行业环境分析(波特五力模型分析) (56)对燕京啤酒公司战略的建议 (57)结论 (58)青岛啤酒股份有限公司概况 (59)资产负债表分析 (59)利润表分析 (61)现金流量表分析 (63)财务比率分析 (66)偿债能力分析 (66)1.短期偿债能力分析 (66)2.长期偿债能力分析 (67)营运能力分析 (69)1.应收账款周转率 (69)2.存货周转率 (70)3.流动资产周转率 (70)4.固定资产周转率 (70)5.总资产周转率 (70)盈利能力分析 (71)3.销售毛利率 (72)4.每股收益 (72)财务比率分析 (73)营运能力分析 (73)1.应收账款周转率 (74)2.存货周转率 (75)3.流动资产周转率 (75)4.固定资产周转率 (76)5.总资产周转率 (76)偿债能力分析 (77)1.短期偿债能力分析 (77)2.长期偿债能力分析 (79)盈利能力分析 (80)1.资产报酬率与股东权益报酬率 (81)2.净资产收益率 (82)3.每股净资产 (83)4.市盈率与市净率 (84)5.成本费用利润率 (84)6.销售毛利率与销售净利率 (85)发展能力分析 (86)1.销售增长率 (86)2.资产增长率 (87)3.股权资本增长率 (87)4.净利润增长率 (88)行业对比 (89)现能力分析 (95)资产管理能力分析 (95)长期偿债能力分析 (97)盈利能力 (98)上市公司财务比率 (99)现金流量比率分析 (101)1、流动性分析 (101)2、获取现金能力分析 (101)会计分析 (102)资产负债表分析 (102)1、总资产结构分析 (102)2、负债结构分析 (103)利润表分析 (104)1、利润分析 (104)2、利润质量 (105)财务分析 (106)资产质量分析 (106)流动资产质量分析 (109)1、应收账款分析 (109)2、预付账款 (110)3、存货 (110)盈利能力及质量分析 (111)现金流量分析 (112)1、流量总体情况 (112)2、活动现金流量分析 (113)3、活动产生的现金净额 (113)4、活动现金流量分析 (114)短期偿债能力分析 (115)营运能力分析 (115)燕京啤酒与青岛啤酒对比分析 (116)参考文献 (122)公司概况在国内各行业中,啤酒业是受外资渗透得最为彻底的板块之一,除燕京外几乎都有外资入股的身影。

中国啤酒行业近年来的发展历史,其实就是一部行业并购整合的历史,国内的啤酒企业更多的是在生存中求发展,在激烈的兼并中求壮大。

作为我国啤酒行业三大巨头之一的燕京啤酒在收购上非常谨慎,对收购的标的充分考虑其规模及盈利能力,而在品牌策略上燕京品牌采取了主品牌与其它收购品牌并存的做法,使得公司发展比较稳健,同时公司在北京、广西、内蒙和福建四个重点区域市场都拥有较高的市场占有率。

这也是燕京啤酒能从北京顺义一区域性啤酒发展到进入了中国啤酒前三名的地位的主要原因。

目前啤酒市场面临的最大困难是竞争日益激烈,营销费用加大;原辅材料、能源价格及运输费用上涨,致使公司生产成本大幅上升;同时由于同业竞争因素及政府宏观调控,公司产品销售价格调整空间有限,导致利润空间进一步缩小。

总的来说,虽然公司目前面临诸多困难,但优势明显,发展潜力巨大,面临的困难对公司经营的持续性和稳定性的影响有限。

下面我们将对燕京啤酒提出了我们的财务分析的观点和意见。

燕京1980年建厂,1993年组建集团。

1997年两地上市,独特的“红筹背景、A股身份”股权结构模式,为燕京快速稳定的发展提供了雄厚的资金保障。

经过25年快速、健康的发展,燕京已经成为中国最大啤酒企业集团之一。

2006年啤酒产销量353.08万千升,进入世界啤酒产销量前十名、销售收入91.36亿元、实现利税19.2亿元、实现利润4.18亿元。

燕京用20年的时间跨越了世界啤酒业100年的发展历程。

2006年燕京发展成为拥有有形资产107亿元、燕京商标商誉价值总计180.42亿元,其中子品牌漓泉啤酒商誉价值为22.88亿元,惠泉啤酒商誉价值为22.26亿元,雪鹿啤酒商誉价值为10.19亿元。

在发展中燕京本着“以情做人、以诚做事、以信经商”企业经营理念;始终坚持了:走内涵式扩大生产道路,在滚动中发展,年年进行技术改造,使企业不断发展壮大;坚持依靠科技进步,促进企业发展,建立国家级科研中心,引入尖端人才,依靠科技抢占先机;积极进入市场,率先建立完善的市场网络体系,适应市场经济要求,目前全国市场占有率达到11%以上,华北市场50%,北京市场在85%以上。

作为中国最大啤酒企业集团之一,燕京啤酒有8ºP、10ºP、11ºP、12ºP四大类,一百多个品种,精品高档和普通中、低档啤酒齐全,包装方式采用瓶装、易拉罐装和桶装,能满足不同口味和不同消费层次的消费者的需求。

目前,燕京啤酒集团公司所生产的特制啤酒、冰啤、干啤已跻身于世界著名品牌行列。

燕京啤酒集团在市场风浪的搏击中不断发展壮大,实现了规模与结构、数量与质量、速度与效益相统一,实现了靠科技发展民族品牌的跨越。

燕京啤酒的企业战略目前的中国商界存在的并不是缺乏执行力的问题,而是总部问题,即总部的战略决策是否正确,这关乎整个企业的生存和发展。

正确的战略性决策是企业生存和发展的先决条件。

燕京啤酒的总部战略第一大策略是独立自主,“内不联营,外不合资”,是上个世纪给燕京啤酒最好的一个标签;现如今,“最后的一块肥肉”、“最具有主动权的企业”、“最具有民族精神的旗手”等等都成了燕京啤酒的代名词;第二大策略是名牌策略, 具体来说,就是注意把握好“四性”:一是充分认识实施名牌战略的多维性,二是充分认识实施名牌战略的市场性,三是充分实施名牌战略的行业性,四是充分认识实施名牌战略的社会性; 第三大策略是确定滚动发展战略, 采取整体布局、分期投入、分段实施的滚动发展方式,规划进展情况,多次修改发展规划,以实现快发展,高速度和高效益。

一个企业的长远发展最重要的就是要有一个长远的目标,而且同时要有正确的战略、文化、组织和管理团队做坚强的支撑;一个企业最重要的产品其实就是企业本身,而目的就是营造一个让个人充分发挥创造力和能动性的组织体系或者软环境。

只有这样,一个企业才能保证其整体素质,并实现成功。

燕京啤酒公司是中国本土企业目前成长最健康、经营最成功的公司之一,同时,也是一家勇于拒绝平庸、拒绝迷失、拒绝浮躁的公司,它将战略和资本巧妙地融于一体,不断地追求一个个梦想,也在超越着一个个梦想。

在过去的25年里,燕京啤酒提出一个又一个发展目标,不断地成功实现,而且在实现过程中取得了一个又一个可观的销量和业绩。

中国啤酒行业简介中国啤酒行业是一个大器晚成的行业。

自1900年诞生直到改革开放前期的七十多年间几乎一片空白。

随着改革开放的深入,中国啤酒行业开始迅速崛起,特别是自上个世纪九十年代初以来,60多家外国企业开始进入中国啤酒市场,中国啤酒行业发生了多次重大变化。

大致可以划分为三个阶段。

第一阶段:区域性竞争,群雄逐鹿。

在这一阶段的竞争主要集中在产品层面上。

这一阶段最主要的特征是竞争的无序性,由于啤酒行业特有的地域特征,地域消费情结,甚至地方保护主义在竞争初期在很大程度上引导了竞争的方向。

这一阶段竞争最直接的后果就是众多企业被市场淘汰出局,同时也催生了青岛、燕京等几家大的集团企业的诞生。

第二阶段:合并重组,核心竞争力提升。

当价格战进行到一定阶段,逼近行业的成本底线的时候,将会有众多的企业被淘汰出局,品牌及资本也将成为各个企业寻求发展的出路。

啤酒行业的第二阶段以青岛、华润、燕京的兼并重组为主要特征,同时也拉开了啤酒行业重组的序幕,最终形成了许多地域型的集团企业。

青岛啤酒采取"强势品牌+资本扩张+管理模式"的兼并方式;华润则通过并购雪花、蓝剑、东西湖等地方知名品牌,为其带来了丰厚的利润。

第三阶段:强强联手,打造强势品牌。

实力相当的对手包括中外企业的合资,以资本为纽带,在品牌、技术、管理等企业要素上进行优势互补,实现资源共享、市场开拓、利益共沾。

这次啤酒行业的强强联手只是初具雏形,外资企业再次进入中国市场,改掉了"单打独斗"的战术战略,转而寻找优质的本土公司作为自己的合作伙伴,进行深层次的合作。

2006年我国啤酒行业产量的增长率为14.8%,创下近5年来最大增幅,2007年我国啤酒行业总计生产啤酒3931.4万千升,同比增长11.84%,略逊于去年。