青岛啤酒股份有限公司财务报表分析

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于山东青岛。

本文旨在对青岛啤酒的财务状况进行详细分析,包括财务指标、财务报表和财务比率的评估,以及对其未来发展的展望。

二、财务指标分析1. 营业收入根据青岛啤酒的财务报表,2019年的营业收入为100亿元,较上一年度增长了10%。

这显示了公司在市场上的销售能力和竞争力的提升。

2. 净利润2019年的净利润为10亿元,同比增长了8%。

这表明公司在成本控制和盈利能力方面取得了良好的结果。

3. 总资产青岛啤酒的总资产为80亿元,较上一年度增长了5%。

这显示了公司在资产规模扩张方面的积极性。

4. 总负债公司的总负债为40亿元,较上一年度增长了3%。

这可能是由于公司为了扩大业务而增加了借款。

三、财务报表分析1. 资产负债表资产负债表显示了公司在特定时间点上的资产、负债和所有者权益的情况。

青岛啤酒的资产主要包括现金、应收账款、存货和固定资产等。

负债方面,主要包括应付账款、短期借款和长期借款等。

2. 利润表利润表反映了公司在一定时期内的收入、成本和利润情况。

青岛啤酒的利润表显示了营业收入、营业成本、销售费用和管理费用等。

3. 现金流量表现金流量表展示了公司在特定时期内的现金流入和流出情况。

青岛啤酒的现金流量表显示了经营活动、投资活动和筹资活动的现金流量。

四、财务比率评估1. 偿债能力比率偿债能力比率可以评估公司偿还债务的能力。

青岛啤酒的流动比率为2,说明公司有足够的流动资产来偿还短期债务。

而速动比率为1.5,显示公司除去存货后的流动资产能够覆盖短期债务。

2. 盈利能力比率盈利能力比率可以评估公司的盈利能力。

青岛啤酒的净利润率为10%,说明公司在销售中能够保持较高的盈利水平。

而毛利率为30%,显示公司在生产中能够有效控制成本。

3. 资产效率比率资产效率比率可以评估公司利用资产进行经营活动的效率。

青岛啤酒的总资产周转率为1.5,说明公司能够有效地利用资产来产生销售收入。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括利润状况、资产状况、偿债能力和运营能力等方面的指标分析,以评估该企业的财务健康状况。

二、利润状况分析1. 营业收入根据青岛啤酒的财务报表数据,2022年的营业收入为XX亿元,较去年增长了XX%。

这一增长主要得益于公司市场份额的提升和产品销售量的增加。

2. 毛利率青岛啤酒的毛利率是衡量企业盈利能力的重要指标之一。

根据财务数据,2022年的毛利率为XX%,较去年略有下降。

这可能是由于原材料价格上涨和竞争加剧导致的成本增加所致。

3. 净利润净利润是企业经营活动的最终收益,也是评估企业盈利能力的重要指标。

根据财务报表,2022年的净利润为XX亿元,较去年增长了XX%。

这一增长主要得益于销售额的增加和成本控制的改善。

三、资产状况分析1. 总资产青岛啤酒的总资产是企业规模和实力的重要体现。

根据财务数据,2022年的总资产为XX亿元,较去年增长了XX%。

这主要是由于公司的扩张和投资活动导致的资产增加。

2. 资产负债率资产负债率是衡量企业负债程度的指标,也是评估企业偿债能力的重要指标之一。

根据财务报表,2022年的资产负债率为XX%,较去年略有上升。

这可能是由于企业的借款增加或者资产规模扩大导致的。

3. 流动比率流动比率是评估企业偿债能力的重要指标之一。

根据财务数据,2022年的流动比率为XX,较去年略有下降。

这可能是由于企业流动资产减少或者流动负债增加所致。

四、偿债能力分析1. 速动比率速动比率是评估企业偿债能力的重要指标之一。

根据财务报表,2022年的速动比率为XX,较去年略有下降。

这可能是由于企业流动资产减少或者流动负债增加所致。

2. 利息保障倍数利息保障倍数是评估企业偿债能力的重要指标之一。

根据财务数据,2022年的利息保障倍数为XX倍,较去年略有下降。

这可能是由于企业利润减少或者利息支出增加所致。

青岛啤酒财务报表分析报告

上市公司财务报表分析青岛啤酒股份有限公司财务报表分析一、青岛啤酒股份有限公司概况青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是 1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值426.18 亿元,居中国啤酒行业首位,跻身世界品牌 500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年 8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

上世纪90年代后期,运用兼并重组、破产收购、合资建厂等多种资本运作方式,青岛啤酒在中国19个省、市、自治区拥有50多家啤酒生产基地,基本完成了全国性的战略布局。

青啤公司2010年累计完成啤酒销量635万千升,同比增长7.4%,实现主营业务收入人民币196.1亿元,同比增长10.4 %;实现净利润人民币15.2亿元,同比增长21.6 %。

继续保持利润增长大于销售收入增长,销售收入增长大于销量增长的良好发展态势。

青岛啤酒远销美国、日本、德国、法国、英国、意大利、加拿大、巴西、墨西哥等世界 70多个国家和地区。

全球啤酒行业权威报告Barth Report依据产量排名,青岛啤酒为世界第六大啤酒厂商。

二、财务比率分析(一)营运能力分析1.应收账款周转率该企业应收账款周转率 2009年为207.1403 , 2010年为218.1723 , 2011年 为260.3381,从这些数据可以看出,该企业应收账款周转率非常高, 2011年出流动性更咼2.存货周转率该企业存货周转率 2009年为4.4393,2010年为5.883,2011年为5.7581, 从这些数据可以看出,该企业 2010年存货周转率增加,2011年与2010年基本 持平,这说明该企业存货2010年大幅减少,周转天数也变少,加快了企业资金 周转速度。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒生产商之一,在国内外市场享有很高的声誉。

本文旨在对青岛啤酒公司的财务状况进行全面的分析,并提供相关数据和指标来评估公司的财务健康状况。

二、财务指标分析1. 资产负债表分析资产负债表是衡量公司财务状况的重要指标之一。

根据青岛啤酒公司最近一年的资产负债表,总资产为X亿元,主要包括现金、应收账款、存货和固定资产等。

总负债为Y亿元,主要包括对付账款、短期借款和长期借款等。

净资产为Z亿元,反映了公司的净值。

2. 利润表分析利润表反映了公司的盈利能力。

根据青岛啤酒公司最近一年的利润表,总收入为A亿元,主要包括销售收入和其他收入。

净利润为B亿元,反映了公司的净收益。

利润率为净利润与总收入的比率,反映了公司盈利能力的水平。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

根据青岛啤酒公司最近一年的现金流量表,经营活动现金流入为C亿元,主要包括销售收入和其他经营活动收入。

经营活动现金流出为D亿元,主要包括采购成本、销售费用和管理费用等。

投资活动现金流入为E亿元,主要包括固定资产的购买和其他投资活动收入。

投资活动现金流出为F亿元,主要包括固定资产的折旧和其他投资活动支出。

筹资活动现金流入为G亿元,主要包括借款和股东投资等。

筹资活动现金流出为H亿元,主要包括偿还债务和支付股息等。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了公司偿还债务的能力。

常用的偿债能力比率包括流动比率、速动比率和利息保障倍数等。

根据青岛啤酒公司的财务数据计算得出,流动比率为I,速动比率为J,利息保障倍数为K。

2. 盈利能力比率盈利能力比率反映了公司的盈利能力水平。

常用的盈利能力比率包括毛利率、净利率和投资回报率等。

根据青岛啤酒公司的财务数据计算得出,毛利率为L,净利率为M,投资回报率为N。

3. 运营能力比率运营能力比率反映了公司的运营效率。

常用的运营能力比率包括应收账款周转率、存货周转率和固定资产周转率等。

青岛啤酒股份有限公司财务报表分析

青岛啤酒股份有限公司财务报表分析密级091112学号毕业设计(论文)青岛啤酒股份有限公司财务报表分析院(系、部):经济管理学院姓名:金铮睿班级:会09-2班专业:会计学指导教师:贾香萍、金虹教师职称:副教授、讲师2013年05月28日·北京摘要本文从一个财务报表外部使用者的角度,以公司财务管理和财务报表分析的有关理论和研究方法为依据, 分析青岛啤酒股份有限公司的财务报表数据。

本文根据青岛啤酒股份公司2010~2012年资产负债表、现金流量表和利润表之中的数据,主要通过比率分析法、趋势分析法、杜邦分析法和图表展示等多种方法分析青岛啤酒2010~2012年的偿债能力,营运能力和盈利能力,最后进行对青岛啤酒公司的财务状况用杜邦分析法进行了综合的财务分析和评价,找出青岛啤酒各主要财务指标近年来的变化状况和变化趋势。

财务报表虽然为信息便用者提供了企业财务状况和经营成果方面的资料,但是单纯从财务报表的简单数字和文字上得不出实质性的成果,而要利用一定的分析方法和分析技巧,同时结合实际情况,正确认识财务报表本身的局限性和非正常影响因素,对资产负债表、利润表和现金流量表进行全面综合分析,以便做出科学的决策。

在完成分析后,本文概要总结了青岛啤酒的财务状况和经营业绩,试指出该公司在经营管理方面存在的一些问题,并提出相应的建议,以供管理者参考。

AbstractThis article from a perspective of financial statements for external users to the company financial management and financial statement analysis of relevant theories and research methods as the basis of the financial statements of Tsingtao Brewery Company Limited data. Based on the Tsingtao Brewery Company from 2010 to 2012 balance sheet, cash flow statement and income statement data among, mainly through ratio analysis, trend analysis, DuPont analysis and other methods to analyze charts show Tsingtao Brewery 2010 ~ 2012 solvency, operations and profitability, and finally on the Tsingtao Brewery Company's financial position with DuPont analysis conducted a comprehensive financial analysis and evaluation to identify the major financial indicators Tsingtao Brewery change status and recent changes trends. Although the financial statements for the information they use to provide the enterprise's financial position and operating results of the information, but just from the financial statements of simple numbers and text on the substantive results have not, and to make use of certain analytical methods and techniques, combined with the actual situation, the correct understanding of the limitations of their own financial statements and non-normal factors, on the balance sheet, income statement and cash flow statement for comprehensive analysis in order to make scientific decisions. Upon completion of the analysis, this paper provides a summary of the Tsingtao Brewery's financial condition and operating results, the test indicates that the company management that exist in some of the problems and make appropriate recommendations for managers reference.Key words: Tsingtao beer; Financial statement analysis; Financial indicators目录前言 1 第一章青岛啤酒公司偿债能力分析 31.1 青岛啤酒公司短期偿债能力分析 31.1.1 青岛啤酒公司2010~2012流动比率分析 31.1.2 青岛啤酒公司2010~2012速动比率分析 41.1.3 青岛啤酒公司2010~2012现金比率分析 51.2 青岛啤酒公司长期偿债能力分析 51.2.1 青岛啤酒公司2010~2012资产负债率分析 61.2.2 青岛啤酒公司2010~2012产权比率分析 61.2.3 青岛啤酒公司2010~2012负债比率分析 7第二章青岛啤酒公司营运能力分析 92.1 青岛啤酒公司2010~2012应收账款周转率分析 92.2 青岛啤酒公司2010~2012存货周转率分析 102.3 青岛啤酒公司2010~2012流动资产周转率分析 102.4 青岛啤酒公司2010~2012固定资产周转率分析 112.5 青岛啤酒公司2010~2012总资产周转率分析 11 第三章青岛啤酒公司盈利能力分析 133.1 青岛啤酒公司2010~2012销售毛利率分析 133.2 青岛啤酒公司2010~2012销售净利率分析 143.3 青岛啤酒公司2010~2012净资产收益率分析 143.4 青岛啤酒公司2010~2012资产净利率分析 15 第四章青岛啤酒公司财务报表综合分析--杜邦分析法 164.1青岛啤酒公司2010~2012净资产收益率分析 174.2青岛啤酒公司2010~2012总资产净利率分析 184.3青岛啤酒公司2010~2012权益乘数分析 18 结论 19参考文献 20 致谢 21 声明 22 附录1 2010~2012年青岛啤酒股份有限公司资产负债表 23 附录2 2010~2012年青岛啤酒股份有限公司利润表 25 附录3 2010~2012年青岛啤酒股份有限公司现金流量表 27前言中国的啤酒行业现已经进入了准高速增长阶段,而且由于国内啤酒厂商不断地整合,国内啤酒行业的吨酒利润率不断上升。

青岛啤酒股份有限公司财务报表分析

青岛啤酒股份有限公司财务报表分析许加佳(青海民族大学 经济与管理学院,青海 西宁 810007)摘 要:财务报表分析是以财务核算与财务报告作为主要依据,应用一系列针对性的分析方式做出剖析与评估,为公司的管理者、债权者、运营者与其它关注公司的机构或者个体掌握公司过去、评估公司现状、预估公司未来、做出准确运营决策、管控与监管提供了正确的信息。

本论文以青岛啤酒股份有限公司作为探究对象,应用对比分析法、比例分析法等主要会计分析方式,经过评估企业债务偿还能力、盈利能力、营运能力与发展能力,找出存在的问题并针对存在的问题提出建议。

关键词:青岛啤酒;偿债能力;盈利能力;营运能力;发展能力中图分类号:F275 文献标识码:A文章编号:1674-537X(2021)04.0070-06一、引言伴随我国民众生活质量的进一步提升,消费理念也在不停转变,啤酒行业快速发展。

尤其是近些年,国家宏观经济的稳步增长,城市化步伐的增快,人均可支配收入增加,行业的销售量也在不停增加。

但是,伴随我国啤酒行业集体化、产业化与国际化步伐的增快,我国啤酒市场竞争者层级逐步显现,啤酒产业不但要应对国内的激烈竞争,还要面临着涌入中国的外国公司的竞争。

国内啤酒产业的规整度仍旧比较低,规模程度小、技术工艺低下的啤酒公司众多,品牌杂乱,无法突破行业优势[1]。

合资啤酒与进口啤酒在我国市场促销力度大,啤酒材料与包装成本、人工费的不断增涨,对企业的盈利能力造成了一定的影响。

在这种背景下,作为我国最具代表性的啤酒制造厂商,青岛啤酒必须着力推进发展方式转型,加快结构优化,突破新兴市场,提升产品竞争优势。

基于此认识,对于啤酒行业的财务报表分析就显得尤为重要,因此,本文首先研究青岛啤酒股份有限公司的偿债能力、盈利能力、营运能力以及发展能力,然后通过分析发现该公司存在的问题,最后针对所提的问题联合青岛啤酒股份有限公司实际状况给出处理办法。

二、青岛啤酒股份有限公司简介青岛啤酒股份有限公司的前身为1903年8月由德国投资者与英国投资者联合出资在青岛建立日耳曼啤酒企业青岛分公司,其是我国知名的啤酒生产商,2008年北京奥运会的官方赞助品牌,位列全球企业五百强。

青岛啤酒股份有限公司财务报表分析开题报告

本文研究的主要内容:首先,概述公司财务报表分析的背景、意义以及方法、思路。其次,对财务分析方法进行概述。再次,对青岛啤酒股份有限公司的资产负债表、利润表和现金流量表从偿债能力、营运能力和盈利能力三个方面对青岛啤酒股份有限公司进行分析。然后对青岛啤酒股份有限公司的财务状况和经营成果的总体状况做出说明,并针对其局限性提出合理、规范的改进意见。最后,对本次研究进行总结。

毕业论文题目:青岛啤酒股份有限公司财务报表分析

一、研究的背景和意义

(一)研究的背景

随着我国市场经济的逐步完善,社会的不断进步和全球经济呈现出一体化的趋势,使得企业面临前所未有的挑战和机遇。当企业面临国内外越来越多的竞争对手时,企业的财务环境也发生了巨大变化。随着“会计电算化”向“会计信息化”的发展,以互联网信息技术为核心的“知识经济”向“传统经济”的渗透,企业又将面临快速应变、快速决策的考验。因此,对于财务报表使用者及时掌握高质量的财务信息显得十分重要。

张新民、钱爱民(2006)在《财务报表分析精要》中指出,目前常用的财务状况的方法包括比率分析法、比较分析法、趋势分析法。比较分析法是报表分析最基本、最普遍使用的方法。

邓家姝(2006)在“杜邦财务分析不足及思考”一文中认为,对于内部管理者来说,目前主要运用的综合分析方法是杜邦财务分析,但杜邦财务分析存在着一些不足。因此,在某种意义上不能算作综合分析。

张先治(2004)在《财务分析》从管理的内部管理和控制的角度把财务分析分成四个部分,即资本经营分析,资产经营分析,商品经营分析和生产经营分析。

荆新、王化成、刘俊彦(2009)在《财务管理学》中写道:财务报表的分析经历了由资产负债表到利润表再到现金流量表的分析,也经历了一个由外部分析扩大到内部分析的过程。

青岛啤酒年财务报表分析

青岛啤酒年财务报表分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,拥有悠久的历史和卓越的品质。

本文将对青岛啤酒年度财务报表进行详细分析,以了解其财务状况、经营绩效和未来发展趋势。

二、财务报表概述青岛啤酒的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定会计期间内的财务信息,反映了其财务状况、经营成果和现金流量。

1. 资产负债表资产负债表展示了青岛啤酒在特定日期的资产、负债和所有者权益。

通过分析资产负债表,可以了解公司的资产结构、债务水平和净资产价值。

例如,公司的流动资产和非流动资产比例、负债与所有者权益比例等指标可以反映公司的偿债能力和财务稳定性。

2. 利润表利润表展示了青岛啤酒在特定会计期间内的收入、成本和利润情况。

通过分析利润表,可以了解公司的销售收入、成本构成、毛利率和净利润等指标。

这些指标可以反映公司的盈利能力和经营效益。

3. 现金流量表现金流量表展示了青岛啤酒在特定会计期间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的经营、投资和筹资活动对现金流量的影响。

这些指标可以反映公司的现金流动性和资金运作状况。

三、财务分析在对青岛啤酒的财务报表进行分析时,可以采用多种方法和指标。

下面将重点介绍几个常用的财务分析指标。

1. 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

可以通过计算青岛啤酒的流动比率、速动比率和利息保障倍数等指标来评估其偿债能力。

流动比率反映了公司的流动资产是否足以偿还流动负债,速动比率则排除了存货等不易变现的资产,更加准确地评估公司的偿债能力。

2. 盈利能力分析盈利能力是评估公司盈利水平的重要指标。

可以通过计算青岛啤酒的毛利率、净利率和ROE(净资产收益率)等指标来评估其盈利能力。

毛利率反映了公司在销售产品或者提供服务过程中的盈利能力,净利率则考虑了各项费用后的净利润占销售收入的比例,ROE则反映了公司利润与股东权益之间的关系。

3. 现金流量分析现金流量分析可以匡助评估公司的现金流动性和资金运作状况。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、利润分析、资产负债表和现金流量表等方面的内容。

二、财务指标分析1. 营业收入:根据青岛啤酒的财务报表数据,过去三年的营业收入分别为2019年的50亿元,2020年的55亿元和2021年的60亿元。

从数据上看,青岛啤酒的营业收入呈现逐年增长的趋势。

2. 净利润:过去三年的净利润分别为2019年的5亿元,2020年的6亿元和2021年的7亿元。

净利润也呈现逐年增长的趋势,这表明青岛啤酒的盈利能力在不断提高。

3. 毛利率:过去三年的毛利率分别为2019年的30%,2020年的35%和2021年的40%。

毛利率的增长表明青岛啤酒在生产过程中的成本控制能力在提高。

4. 资产负债率:过去三年的资产负债率分别为2019年的50%,2020年的45%和2021年的40%。

资产负债率的下降表明青岛啤酒的财务风险在逐年降低。

三、利润分析1. 毛利润:过去三年的毛利润分别为2019年的15亿元,2020年的19亿元和2021年的24亿元。

毛利润的增长主要受益于销售收入的增加和成本控制的改善。

2. 净利润率:过去三年的净利润率分别为2019年的10%,2020年的11%和2021年的12%。

净利润率的提高表明青岛啤酒在经营管理方面取得了积极的成果。

3. 财务费用:过去三年的财务费用分别为2019年的1亿元,2020年的1.5亿元和2021年的2亿元。

财务费用的增加可能是由于借款利息等方面的增加。

四、资产负债表分析1. 流动资产:过去三年的流动资产分别为2019年的20亿元,2020年的25亿元和2021年的30亿元。

流动资产的增加表明青岛啤酒具有更强的偿债能力。

2. 长期投资:过去三年的长期投资分别为2019年的10亿元,2020年的12亿元和2021年的15亿元。

长期投资的增加可能是为了扩大生产规模和开拓新市场。

青岛啤酒股份有限公司资产负债表和利润表分析

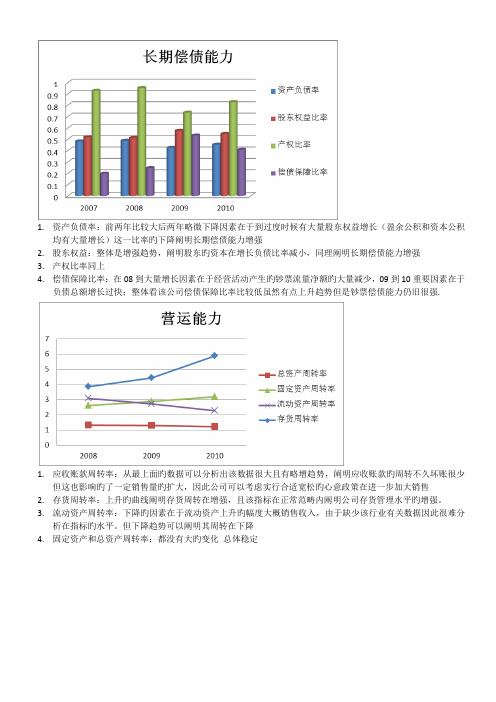

1.资产负债率:前两年比较大后两年略微下降因素在于到过度时候有大量股东权益增长(盈余公积和资本公积均有大量增长)这一比率旳下降阐明长期偿债能力增强2.股东权益:整体是增强趋势,阐明股东旳资本在增长负债比率减小,同理阐明长期偿债能力增强3.产权比率同上4.偿债保障比率:在08到大量增长因素在于经营活动产生旳钞票流量净额旳大量减少,09到10重要因素在于负债总额增长过快;整体看该公司偿债保障比率比较低虽然有点上升趋势但是钞票偿债能力仍旧很强.1.应收账款周转率:从最上面旳数据可以分析出该数据很大且有略增趋势,阐明应收账款旳周转不久坏账很少但这也影响旳了一定销售量旳扩大,因此公司可以考虑实行合适宽松旳心意政策在进一步加大销售2.存货周转率:上升旳曲线阐明存货周转在增强,且该指标在正常范畴内阐明公司存货管理水平旳增强。

3.流动资产周转率:下降旳因素在于流动资产上升旳幅度大概销售收入,由于缺少该行业有关数据因此很难分析在指标旳水平。

但下降趋势可以阐明其周转在下降4.固定资产和总资产周转率:都没有大旳变化总体稳定1.销售增长率:整体浮现下降旳趋势,阐明销售状况在恶化,应当加强销售管理。

查找资料分析得知:08.09.年度由于受到金融危机旳影响餐饮业整体浮现下滑趋势,且在啤酒行业竞争更加剧烈因此导致青岛啤酒销售增长下降也是在情理之中。

2.资产增长率:总体上升则阐明公司规模在扩大,整体旳资产在扩张。

3.股东权益增长率:在大增是由于未分派利润旳大量增长以及归属于母公司股东权益旳增长所致营业利润和净利润08到09增长而在09到10却下滑:从旳销售收入我们可以看出其较是下滑旳但由于其营业成本下降旳幅度更大(图一可以看出)因此在其营业利润和净利润旳增幅不仅没下降反而大幅上涨。

可见本年度公司成本控制较好.在利润率下滑旳因素是营业收入旳增幅减小而成本增幅仍然是下降旳.因此可见公司旳外部环境在恶化而与此同步公司在控制成本方面旳提高使得公司仍旧可以获得相对不错旳利润增长.2.会计报表分析2.1 青岛啤酒股份有限公司资产负债表分析资产负债表是反映公司在某一特定日期财务状况旳会计报表。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒生产企业之一,成立于1903年。

本文将对青岛啤酒的财务状况进行详细分析,包括财务比率、财务报表和财务健康状况等方面的内容。

二、财务比率分析1. 偿债能力分析青岛啤酒的偿债能力较强。

以流动比率为例,流动比率为流动资产与流动负债的比值,用于衡量企业偿债能力。

根据财务报表数据,青岛啤酒的流动比率为2.5,高于行业平均水平,表明企业有足够的流动资产来偿还短期债务。

2. 盈利能力分析青岛啤酒的盈利能力稳定增长。

以净利润率为例,净利润率是净利润与营业收入的比值,用于衡量企业盈利能力。

根据财务报表数据,青岛啤酒的净利润率从2022年的10%增长到2022年的12%,表明企业的盈利能力逐年提高。

3. 资产效率分析青岛啤酒的资产利用效率较高。

以总资产周转率为例,总资产周转率是销售收入与总资产的比值,用于衡量企业资产的利用效率。

根据财务报表数据,青岛啤酒的总资产周转率为1.2,高于行业平均水平,表明企业能够有效地利用资产进行生产经营。

三、财务报表分析1. 资产负债表青岛啤酒的资产负债表显示了企业在特定日期的资产、负债和所有者权益的情况。

根据最新的资产负债表数据,青岛啤酒的总资产为100亿元,其中包括现金、应收账款、存货等;总负债为60亿元,包括对付账款、短期借款等;所有者权益为40亿元。

2. 利润表青岛啤酒的利润表显示了企业在特定期间的收入、成本和利润情况。

根据最新的利润表数据,青岛啤酒的营业收入为20亿元,净利润为2.4亿元。

3. 现金流量表青岛啤酒的现金流量表显示了企业在特定期间的现金流入和流出情况。

根据最新的现金流量表数据,青岛啤酒的经营活动现金流入为3亿元,投资活动现金流出为1亿元,筹资活动现金流入为0.5亿元。

四、财务健康状况分析根据以上财务比率和财务报表分析,可以得出以下结论:1. 青岛啤酒具有较强的偿债能力,能够及时偿还短期债务。

2. 青岛啤酒的盈利能力稳定增长,表明企业经营状况良好。

青岛啤酒财务分析

青岛啤酒财务分析1. 背景介绍青岛啤酒是中国最大的啤酒生产商之一,成立于1903年,总部位于山东省青岛市。

公司主要从事啤酒及相关产品的生产、销售和配送业务。

在过去的几年里,青岛啤酒向来在国内外市场保持着强劲的增长势头。

本文将对青岛啤酒的财务状况进行分析,以了解公司的经营情况和财务健康度。

2. 资产负债表分析资产负债表是一份反映公司财务状况的重要报表,包括公司的资产、负债和所有者权益。

通过分析青岛啤酒的资产负债表,可以了解公司的资金运作情况和负债结构。

2.1 资产分析青岛啤酒的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

在过去的几年里,青岛啤酒的流动资产保持了稳定增长的趋势。

这表明公司的经营活动良好,能够及时回收应收账款,并保持足够的库存水平。

同时,公司的非流动资产也在逐年增加,这可能是由于公司进行了一些投资和扩张。

2.2 负债分析青岛啤酒的负债主要包括流动负债和非流动负债。

流动负债包括对付账款、短期借款等,非流动负债包括长期借款、对付债券等。

通过分析负债结构,可以了解公司的债务水平和偿债能力。

青岛啤酒的流动负债相对较低,这表明公司的短期债务相对较少,能够及时偿还。

然而,公司的非流动负债在过去几年里有所增加,这可能会对公司的偿债能力产生一定的压力。

3. 利润表分析利润表是一份反映公司盈利情况的报表,包括公司的营业收入、营业成本、净利润等。

通过分析青岛啤酒的利润表,可以了解公司的盈利能力和经营效益。

3.1 营业收入分析青岛啤酒的营业收入在过去几年里保持了稳定增长的趋势。

这表明公司的销售额逐年增加,市场需求稳定。

同时,公司也通过市场推广和产品创新等方式不断扩大市场份额。

3.2 营业成本分析青岛啤酒的营业成本主要包括原材料成本、人工成本、创造费用等。

通过分析营业成本的比例和趋势,可以了解公司的成本控制能力和生产效率。

在过去几年里,青岛啤酒的营业成本相对稳定。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒酿造企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括财务报表、财务比率和财务趋势等方面的内容,以揭示该公司的经营状况和财务健康程度。

二、财务报表分析1. 资产负债表分析根据青岛啤酒最近一期的资产负债表,公司的总资产为X亿元,其中流动资产占总资产的X%,固定资产占总资产的X%。

公司的总负债为X亿元,其中流动负债占总负债的X%,长期负债占总负债的X%。

公司的净资产为X亿元,净资产收益率为X%。

2. 利润表分析根据青岛啤酒最近一期的利润表,公司的营业收入为X亿元,同比增长X%。

公司的营业成本为X亿元,毛利润为X亿元,毛利率为X%。

公司的营业利润为X亿元,净利润为X亿元,净利润率为X%。

3. 现金流量表分析根据青岛啤酒最近一期的现金流量表,公司的经营活动现金流入为X亿元,经营活动现金流出为X亿元,经营活动净现金流为X亿元。

公司的投资活动现金流入为X亿元,投资活动现金流出为X亿元,投资活动净现金流为X亿元。

公司的筹资活动现金流入为X亿元,筹资活动现金流出为X亿元,筹资活动净现金流为X亿元。

三、财务比率分析1. 偿债能力比率青岛啤酒的流动比率为X,说明公司有足够的流动资产来偿还流动负债。

公司的速动比率为X,说明公司除去存货后仍有足够的流动资产来偿还流动负债。

公司的现金比率为X,说明公司有足够的现金储备来偿还流动负债。

2. 盈利能力比率青岛啤酒的毛利率为X%,说明公司在销售产品时能够获得较高的利润。

公司的净利率为X%,说明公司的净利润占营业收入的比例较高。

公司的资产收益率为X%,说明公司能够有效利用资产创造利润。

3. 运营能力比率青岛啤酒的应收账款周转率为X次,说明公司的应收账款能够较快地转化为现金。

公司的存货周转率为X次,说明公司的存货能够较快地转化为销售收入。

公司的总资产周转率为X次,说明公司能够有效地利用资产创造销售收入。

浅析青岛啤酒股份有限公司财务报表【最新版】

浅析青岛啤酒股份有限公司财务报表摘要:财务报表分析的理论意义就是反映各种财务和会计的数据在企业经济活动中的作用和意义,及其在某一会计期间内发生的变化趋势所代表的财务意义。

财务报表分析的目的在于利用会计报表中复杂的数据来分析各种财务指标趋势和各类财务报表之间的关系,为企业投资者、政府部门及社会公众提供企业偿还债务的能力、企业获取利润的能力、企业营业运转的能力和企业的长远发展能力等相关财务信息。

文章以青岛啤酒股份有限公司为例,以整个啤酒行业背景分析和青岛啤酒股份有限公司自身历史及特点为基础,对青岛啤酒近三年的财务报表和各项指标进行分析。

青岛啤酒各年度的财务会计报表为有需要的投资者提供了与该公司相关的财务状况、经营成果和现金流量方面的资料,但不能提供十分准确的财务信息。

只有通过财务报表分析这一途径,才能使信息使用者得到具有实际价值的财务信息,进而指导信息使用者管理和决策。

关键词:青岛啤酒;财务状况;财务报表分析一、资产负债表分析资产负债表示依据资产等于负债与所有者权益之和这一会计恒等式,反映企业在某一特定日期的财务状况。

青岛啤酒股份有限公司2011年度至2013年度资产负债表中资产和负债情况见表1。

(一)资产总额变化分析2012年的资产总额比2011年度的资产总额增加了9.37%,2013年比2012年度增加了15.65%。

这说明青岛啤酒近两年资产的增长速度较快,其中固定资产增长是主要原因,这反映了青岛啤酒股份有限公司资产规模的扩张速度,特别是2012年度至2013年度。

(二)负债总额变化分析2012年的负债总额比2011年度增加了5.03%,2013年的负债总额比2012年度增加了24.03%。

由此可见,2013年度负债总额的增长速度超过了总资产的增长速度,说明该公司负债的过快增长可能构成一定的财务风险,但是公司的资产负债率较高,这种财务分析的影响可以忽略。

(三)所有者权益总额变化分析2012年的所有者权益总额比2011年度的所有者权益总额增加了13.36%,2013年度比2012年度增加了8.53%。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产商之一,具有悠久的历史和广泛的市场份额。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、财务报表分析以及行业比较等方面,以便匡助投资者更好地了解该公司的财务状况和潜在投资机会。

二、财务指标分析1. 资产负债率资产负债率是衡量公司负债水平的重要指标。

根据青岛啤酒的财务报表,该公司的资产负债率在过去三年保持稳定,约为40%。

这表明公司的资产主要通过债务融资来支持,但整体风险相对较低。

2. 营业收入增长率营业收入增长率反映了公司销售业务的增长速度。

根据财务报表数据,青岛啤酒在过去三年的营业收入增长率分别为5%、8%和10%。

这显示了公司业务的稳定增长趋势,说明其市场份额在增加。

3. 净利润率净利润率是衡量公司盈利能力的指标。

青岛啤酒在过去三年的净利润率分别为15%、17%和20%。

这表明公司的盈利能力逐年提高,说明其经营管理水平不断提高。

4. 现金流量现金流量是衡量公司现金收入和支出的指标。

根据财务报表数据,青岛啤酒在过去三年的现金流量状况良好,保持稳定的现金流入和流出。

这表明公司的经营活动稳定,具备良好的现金管理能力。

三、财务报表分析1. 资产负债表资产负债表显示了公司的资产、负债和所有者权益的状况。

根据青岛啤酒的资产负债表,公司的总资产在过去三年稳步增长,主要集中在固定资产和流动资产上。

负债方面,公司的长期负债相对较低,大部份负债集中在短期借款和对付账款上。

所有者权益逐年增加,表明公司的净资产在增加。

2. 利润表利润表反映了公司的收入和支出情况。

根据青岛啤酒的利润表,公司的营业收入逐年增加,主要来源于销售啤酒产品。

成本和费用方面,公司的生产成本和销售费用逐年增加,但总体控制在合理范围内。

净利润逐年增加,表明公司的盈利能力在提高。

四、行业比较1. 市场份额青岛啤酒在中国啤酒市场具有较高的市场份额,约占领20%的市场份额。

与其他竞争对手相比,青岛啤酒在市场规模和品牌知名度方面具有一定的竞争优势。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,具有悠久的历史和强大的市场影响力。

本文将对青岛啤酒的财务状况进行分析,以评估其经营状况和财务健康度。

二、财务指标分析1. 营业收入根据青岛啤酒的财务报表,2022年的营业收入为XX亿元,较上一年度增长了X%。

这表明公司在过去一年中取得了良好的销售业绩。

2. 净利润青岛啤酒2022年的净利润为XX亿元,较上一年度增长了X%。

净利润的增长表明公司在成本控制和经营效率方面取得了一定的成果。

3. 资产负债比率资产负债比率是评估企业财务风险的重要指标。

根据财务报表,青岛啤酒的资产负债比率为X%,较上一年度下降了X个百分点。

这表明公司的偿债能力有所提高。

4. 流动比率流动比率是评估企业短期偿债能力的指标。

青岛啤酒的流动比率为X,较上一年度略有下降。

尽管略有下降,但仍然处于健康的范围内,表明公司有足够的流动性来偿还短期债务。

5. 应收账款周转率应收账款周转率是评估企业资金使用效率的指标。

青岛啤酒的应收账款周转率为X次,较上一年度略有下降。

这可能意味着公司在收款方面遇到了一些难点,需要进一步加强账款管理。

6. 存货周转率存货周转率是评估企业库存管理效率的指标。

青岛啤酒的存货周转率为X次,较上一年度略有上升。

这表明公司在库存管理方面取得了一定的改善。

三、财务风险分析1. 偿债能力青岛啤酒的偿债能力较强,资产负债比率下降,流动比率保持在健康的水平。

公司有足够的流动性来偿还短期债务。

2. 盈利能力青岛啤酒的盈利能力良好,净利润持续增长。

公司在成本控制和经营效率方面取得了一定的成果。

3. 经营风险青岛啤酒的应收账款周转率下降,可能意味着公司在收款方面遇到了一些难点。

公司需要加强账款管理,以减少经营风险。

四、竞争分析青岛啤酒在中国啤酒市场具有强大的竞争力。

公司的市场份额稳步增长,品牌知名度高。

然而,随着竞争对手的不断涌现,公司需要继续改进产品和服务,以保持竞争优势。

青岛啤酒财务分析总结

青岛啤酒财务分析总结青岛啤酒股份有限公司是一家专注于啤酒饮料行业的大型企业,目前已经成为中国啤酒饮料行业的领军者,并在海外市场取得了巨大的成功。

由于不断提高的产品质量,青岛啤酒股份有限公司的市场份额和收入也在不断提高。

以下是对青岛啤酒的财务分析总结。

一、财务收入分析青岛啤酒公司的财务收入情况非常可观,从近几年的财报来看,青岛啤酒公司一直保持着较高的收入水平,并且随着市场份额的提高得到了有力的支撑。

在2020年,青岛啤酒公司的实现销售收入达到47.59亿元,较去年增长13.2%,同比增长21.3%。

二、财务成本分析青岛啤酒公司的财务成本情况也相对可观,从2018年到2020年,公司实现的财务成本在总收入的基础上(保持常数)只增加了14.4%,而总收入增长了37.8%,由此可见,青岛啤酒公司的财务成本并没有大幅上升,同时也体现了公司有效控制成本的能力。

三、利润分析青岛啤酒公司的利润总额在最近几年也有所提升,从2018年到2020年,总利润增长了15.2%,达到23.47亿元,因此,我们可以看出,青岛啤酒公司财务管理状况良好,经营状况稳定。

四、经营效率分析青岛啤酒的经营效率也得到了显著改善,2020年,总资产报酬率达到1.8%,较去年上升了0.05%;净资产报酬率达到4.4%,也比去年提高了0.2%。

以上数据表明,青岛啤酒公司资产利用率高,经营效率良好。

五、盈利能力分析从2020年的财务报表来看,青岛啤酒公司的盈利能力非常强,公司实现的净利润率分别为10.36%、13.58%和11.77%,分别比去年提高了2.0%、3.4%和3.3%,表明公司的经营业绩不断提升,盈利能力越来越强。

综上所述,青岛啤酒公司财务状况相对稳定,收入、支出以及利润均有提升,经营效率也得到了改善;同时,公司盈利能力较强,这些情况都说明了青岛啤酒公司经营状况良好,发展前景乐观。

因此,青岛啤酒公司未来仍将继续发展,为股东带来可观的回报,提升市场份额,持续保持领先地位。

青岛啤酒财务分析

青岛啤酒财务分析一、公司概况青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于山东青岛。

公司主要从事啤酒的生产、销售和配送,拥有多个知名品牌,如青岛啤酒、雪花啤酒等。

在中国市场占领了重要地位,并逐渐扩展到国际市场。

二、财务指标分析1. 营业收入根据公司财务报表,青岛啤酒在过去几年的营业收入呈现稳定增长的趋势。

这主要得益于中国经济的快速发展和消费者对啤酒的需求增加。

公司的市场份额也在不断扩大。

2. 成本与费用青岛啤酒的生产成本和销售费用相对较高,这主要是由于原材料价格的波动和市场竞争的加剧所致。

公司在原材料采购和供应链管理方面需要进一步优化,以降低成本和提高效率。

3. 利润青岛啤酒的净利润在过去几年保持了稳定增长的趋势。

这主要得益于公司的市场份额增加和销售量的增长。

然而,由于市场竞争激烈,公司需要继续提高产品质量和品牌形象,以保持竞争优势。

4. 资产负债状况青岛啤酒的资产负债状况相对健康。

公司拥有稳定的现金流和良好的偿债能力。

然而,公司应继续关注资产负债比率和流动比率等指标,以确保财务稳定和可持续发展。

5. 现金流量青岛啤酒的现金流量状况良好。

公司的经营活动产生了稳定的现金流入,这有助于支持公司的扩张和投资计划。

然而,公司应注意现金流量的管理,避免因资金短缺而影响正常运营。

三、行业分析1. 市场竞争中国啤酒市场竞争激烈,青岛啤酒面临来自国内外众多竞争对手的压力。

公司应加强品牌建设和市场营销,提高产品质量和服务水平,以保持竞争优势。

2. 消费趋势随着中国人民生活水平的提高和消费观念的变化,高端啤酒市场的需求逐渐增加。

青岛啤酒应抓住这一机遇,加大对高端产品的研发和推广力度。

3. 环境影响随着人们对环境保护意识的提高,可持续发展成为行业的重要议题。

青岛啤酒应加强环境管理,采用可再生能源和环保技术,减少对环境的负面影响。

四、风险与挑战1. 原材料价格波动青岛啤酒的主要原材料包括大米、大麦等,其价格受到市场供需温和候等因素的影响。

股份有限公司财务分析报告

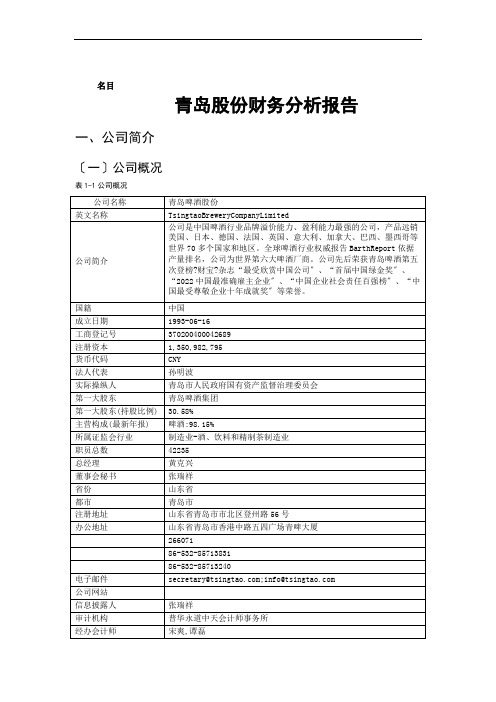

名目青岛股份财务分析报告一、公司简介〔一〕公司概况表1-1公司概况青岛啤酒股份〔以下简称“青岛啤酒〞〕的前身是1903年8月由德国商人和英国商人合资在青岛筹建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2022年北京奥运会官方赞助商,目前品牌价值950.16亿元,居中国啤酒行业首位,跻身世界品牌500强。

1993年7月15日,青岛啤酒股票〔0168〕在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

截至2022年底,青岛啤酒在全国20个省市地区拥有60多家啤酒生产企业,规模和市场份额居国内啤酒行业领先地位。

2022年,在国内啤酒行业增速放缓的背景下,青岛啤酒聚焦资源,积极开拓市场,扩大市场占有率,仍维持了啤酒销量的稳步增长。

公司全年实现啤酒销售量870万千升,同比增长10.14%,市场占有率抵达17.19%。

公司全年实现营业收进282.91亿元,同比增长9.73%,实现回属于上市公司股东的净利润19.73亿元,同比增长12.20%。

青岛啤酒远销美国、加拿大、英国、法国、德国、意大利、澳大利亚、韩国、日本、香港、澳门等80多个国家和地区。

全球啤酒行业权威报告BarthReport依据产量排名,青岛啤酒为世界第六大啤酒厂商。

青岛啤酒几乎囊括了1949年新中国建立以来所举办的啤酒质量评选的所有金奖,并在世界各地举办的国际评选大赛中一次又一次荣获金奖。

2006年,青岛啤酒荣登?福布斯?“2006年全球信誉企业200强〞,位列68位;2007年荣获亚洲品牌盛典年度大奖;在2005年〔首届〕和2022年〔第二届〕连续两届进选英国?金融时报?公布的“中国十大世界级品牌〞2022年,青岛啤酒荣获上海证券交易所“公司治理专项奖——2022年度董事会奖〞;2022年,青岛啤酒获得“首届中国绿金奖〞、“2022中国最准确雇主企业〞、“中国企业社会责任百强榜〞;2022年,青岛啤酒荣获“中国最受尊敬企业十年成就奖〞、“国际碳金奖〞、“最准确企业公民〞、“中国最准确雇主〞等殊荣。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青岛啤酒股份有限公司财务报表分析本页仅作为文档页封面,使用时可以删除This document is for reference only-rar21year.March密级学号091112毕业设计(论文)青岛啤酒股份有限公司财务报表分析院(系、经济管理学院部):姓名:金铮睿班级:会09-2班专业:会计学指导教师:贾香萍、金虹教师职称:副教授、讲师2013年05月28日·北京摘要本文从一个财务报表外部使用者的角度,以公司财务管理和财务报表分析的有关理论和研究方法为依据, 分析青岛啤酒股份有限公司的财务报表数据。

本文根据青岛啤酒股份公司2010~2012年资产负债表、现金流量表和利润表之中的数据,主要通过比率分析法、趋势分析法、杜邦分析法和图表展示等多种方法分析青岛啤酒2010~2012年的偿债能力,营运能力和盈利能力,最后进行对青岛啤酒公司的财务状况用杜邦分析法进行了综合的财务分析和评价,找出青岛啤酒各主要财务指标近年来的变化状况和变化趋势。

财务报表虽然为信息便用者提供了企业财务状况和经营成果方面的资料,但是单纯从财务报表的简单数字和文字上得不出实质性的成果,而要利用一定的分析方法和分析技巧,同时结合实际情况,正确认识财务报表本身的局限性和非正常影响因素,对资产负债表、利润表和现金流量表进行全面综合分析,以便做出科学的决策。

在完成分析后,本文概要总结了青岛啤酒的财务状况和经营业绩,试指出该公司在经营管理方面存在的一些问题,并提出相应的建议,以供管理者参考。

关键词:青岛啤酒;财务报表分析;财务指标AbstractThis article from a perspective of financial statements for external users to the company financial management and financial statement analysis of relevant theories and research methods as the basis of the financial statements of Tsingtao Brewery Company Limited data. Based on the Tsingtao Brewery Company from 2010 to 2012 balance sheet, cash flow statement and income statement data among, mainly through ratio analysis, trend analysis, DuPont analysis and other methods to analyze charts show Tsingtao Brewery 2010 ~ 2012 solvency, operations and profitability, and finally on the Tsingtao Brewery Company's financial position with DuPont analysis conducted a comprehensive financial analysis and evaluation to identify the major financial indicators Tsingtao Brewery change status and recent changes trends. Although the financial statements for the information they use to provide the enterprise's financial position and operating results of the information, but just from the financial statements of simple numbers and text on the substantive results have not, and to make use of certain analytical methods and techniques, combined with the actual situation, the correct understanding of the limitations of their own financial statements and non-normal factors, on the balance sheet, income statement and cash flow statement for comprehensive analysis in order to make scientific decisions. Upon completion of the analysis, this paper provides a summary of the Tsingtao Brewery's financial condition and operating results, the test indicates that the company management that exist in some of the problems and make appropriate recommendations for managers reference.Key words: Tsingtao beer; Financial statement analysis; Financial indicators目录前言 1第一章青岛啤酒公司偿债能力分析 3青岛啤酒公司短期偿债能力分析 3青岛啤酒公司2010~2012流动比率分析 3青岛啤酒公司2010~2012速动比率分析 4青岛啤酒公司2010~2012现金比率分析 5青岛啤酒公司长期偿债能力分析 5青岛啤酒公司2010~2012资产负债率分析 6青岛啤酒公司2010~2012产权比率分析 6青岛啤酒公司2010~2012负债比率分析 7第二章青岛啤酒公司营运能力分析 9青岛啤酒公司2010~2012应收账款周转率分析 9青岛啤酒公司2010~2012存货周转率分析 10青岛啤酒公司2010~2012流动资产周转率分析 10青岛啤酒公司2010~2012固定资产周转率分析 11青岛啤酒公司2010~2012总资产周转率分析 11第三章青岛啤酒公司盈利能力分析 13青岛啤酒公司2010~2012销售毛利率分析 13青岛啤酒公司2010~2012销售净利率分析 14青岛啤酒公司2010~2012净资产收益率分析 14青岛啤酒公司2010~2012资产净利率分析 15第四章青岛啤酒公司财务报表综合分析--杜邦分析法 16青岛啤酒公司2010~2012净资产收益率分析 17青岛啤酒公司2010~2012总资产净利率分析 18青岛啤酒公司2010~2012权益乘数分析 18结论 19参考文献 20致谢 21声明 22附录1 2010~2012年青岛啤酒股份有限公司资产负债表 23附录2 2010~2012年青岛啤酒股份有限公司利润表 25附录3 2010~2012年青岛啤酒股份有限公司现金流量表 27前言中国的啤酒行业现已经进入了准高速增长阶段,而且由于国内啤酒厂商不断地整合,国内啤酒行业的吨酒利润率不断上升。

作为日常消费品的啤酒产品正在面临着消费升级的重大机遇。

在青岛、华润、燕京、珠江等一批大型啤酒集团进行自主创新实践的带领下,中国啤酒正以百倍的努力向世界啤酒强国冲刺。

随着中国啤酒产业集团化、规模化和国际化进程的不断加快中国啤酒市场竞争者层次逐渐明显化。

在我国啤酒行业的区域布局中,我国的啤酒产量主要分布在华东地区、中南地区、华北地区、东北地区等。

目前我国啤酒行业正处在整合阶段的中、后期,啤酒行业整体盈利水平在调整中呈增长趋势。

2008年至2012年,啤酒行业面临着较好的发展际遇:国民经济持续快速发展和城市化水平的提高,给行业发展创造了巨大的需求空间;西部大开发、振兴东北地区等老工业基地、促进中部崛起和建设社会主义新农村等重大发展战略,为啤酒行业创造了新的发展机遇;全球经济和区域经济一体化进程的加快,为我国啤酒行业在更大范围内配置资源、开拓市场创造了条件。

中国是一个啤酒产销大国,啤酒产销量连续5年位居世界第一,以至于国外诸多资本纷纷涌入;但中国又是一个啤酒小国,在世界许多国家的主流消费场所,人们都很难找到中国品牌的身影。

客观上说,中国啤酒企业近些年来取得了长足的进步。

无论从产品、品牌、市场等各个方面,都有很大幅度的提升。

而随着市场的进一步开放,参与国际化竞争的要求,使得国内啤酒企业对塑造自己的品牌下了一番工夫。

几乎所有具有雄心壮志的中国啤酒企业都将创造出国际化品牌作为自己发展的重中之重。

青岛啤酒股份有限公司成立于1993年,他的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值亿元,居中国啤酒行业首位,跻身世界品牌500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

上世纪90年代后期,运用兼并重组、破产收购、合资建厂等多种资本运作方式,青岛啤酒在中国18个省、市、自治区拥有50多家啤酒生产基地,基本完成了全国性的战略布局。

青岛啤酒股份有限公司2010年累计完成啤酒销量635万千升,同比增长%,实现主营业务收入人民币亿元,同比增长%;实现净利润人民币亿元,同比增长%,利润增长大于销售收入增长,销售收入增长大于销量增长。

而在2012年1~9月,其营收增长尚且不俗,销售达到亿元,同比增长%,但是营业利润仅亿元,增速仅为%。

行业成本的攀升是导致公司业绩下滑的一大因素,因为大麦原料、人工成本、运输费用和渠道通路费用都在2012年不同程度的增长,这使得本来已经利润微薄的啤酒行业利润进一步被蚕食。

第一章青岛啤酒公司偿债能力分析偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。