掌握长期借款应付债券利息费用的计算方法共25页

应付债券与长期应付款概述(PPT 56页)

2019/9/25

31

发行时的会计处理

可转换公司债券中负债成分的公允价值 =3000000*0.7130+3000000*6%*4.1002=28770

36(元) 可转换公司债券中权益成分的公允价值 =3000000-2877036=122964(元)

借:银行存款

3000000

应付债券-利息调整

2013年12月31日发行时:

借:银行存款

10 432 700

贷: 应付债券 — 面值 10 000 000

— 利息调整 432 700

2019/9/25

11

(二)会计处理 B、计息时 借:财务费用/在建工程(摊余成本*实际利率)

贷:应付利息 (分期付息,到期还本的债券) 应付债券——应计利息(一次性还本付息) (面值*票面利率) 应付债券——利息调整

付息日期 ①

12/01/0 1 12/12/3 1 13/12/3 1 14/12/3 1

支付利息 ②

利息费用③

80000 63206.40 80000 62198.78 80000 61154.82

摊销的 利息调整

④

16793.60 17801.22 18845.18

应付债券 摊余成本⑤ 1053440 1036646.40 1018845.18 1000000

59360元

则2013年12月31日计提利息和摊销溢价的会计 处理为:借:在建工程(或财务费用)440640

应付债券——利息调整 59360 贷:应付债券——应计利息 500000

C、到期还本付息 (1)分期付息 借:应付利息

贷:银行存款 借:应付债券――面值

贷:银行存款

(2)到期一次付息 借:应付债券――面值

042_长期借款,应付债券(1)

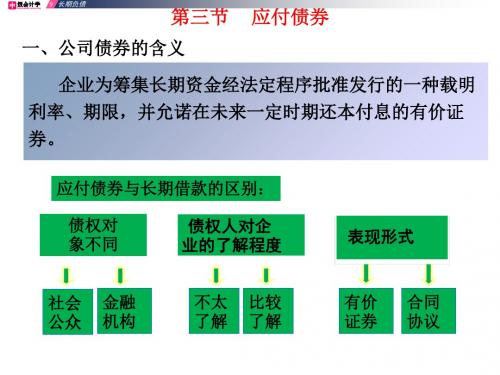

第二节长期负债一、长期借款长期借款,是指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。

基本账务处理:1.企业借入长期借款时借:银行存款(实际到账金额)长期借款——利息调整(差额)贷:长期借款——本金(借款合同约定的名义本金)2.资产负债表日计提利息时借:在建工程、制造费用、财务费用、研发支出等贷:应付利息①(分期付息到期还本)长期借款——应计利息②(到期一次还本付息)——利息调整(差额)【提示】①和②是两种不同的情况,一般情况下不能同时出现在一笔会计分录中。

3.归还长期借款本金时借:长期借款——本金——应计利息(累计计提的利息)贷:银行存款【例10-3】某企业为建造一幢厂房,于2×19年1月1日借入期限为2年的长期专门借款1 500 000元,款项已存入银行。

借款利率按市场利率确定为9%,每年付息一次,期满后一次还清本金。

2×19年年初,该企业以银行存款支付工程价款共计900 000元,2×20年年初,又以银行存款支付工程费用600 000元。

该厂房于2×20年8月31日完工,达到预定可使用状态。

假定不考虑闲置的专门借款资金存款的利息收入或者投资收益。

【答案】该企业有关的账务处理如下:(1)2×19年1月1日,取得借款时借:银行存款 1 500 000贷:长期借款——XX银行——本金 1 500 000(2)2×19年年初,支付工程款时借:在建工程——××厂房900 000贷:银行存款900 000(3)2×19年12月31日,计算2×19年应计入工程成本的利息费用时借款利息=1 500 000×9%=135 000(元)借:在建工程——××厂房 135 000贷:应付利息——××银行 135 000(4)2×19年12月31日,支付借款利息时借:应付利息——××银行 135 000贷:银行存款 135 000(5)2×20年年初,支付工程款时借:在建工程——××厂房 600 000贷:银行存款 600 000(6)2×20年8月31日,工程达到预定可使用状态时该期应计入工程成本的利息=(1 500 000×9%÷12)×8 =90 000(元)借:在建工程——××厂房90 000贷:应付利息——××银行 90 000同时:借:固定资产——××厂房 1 725 000贷:在建工程——××厂房 1 725 000(7)2×20年12月31日,计算2×20年9-12月的利息费用时应计入财务费用的利息=(1 500 000×9%÷12)×4=45 000(元)借:财务费用——××借款 45 000贷:应付利息——××银行 45 000(8)2×20年12月31日,支付利息时借:应付利息——××银行 135 000贷:银行存款 135 000(9)2×21年1月1日,到期还本时借:长期借款——××银行——本金 1 500 000贷:银行存款 1 500 000二、应付债券(一)一般公司债券1.公司债券的发行价格2.基本账务处理(1)发行时:借:银行存款贷:应付债券——面值(债券面值)——利息调整(溢价贷方,折价借方)【提示】发行债券的发行费用应计入发行债券的初始成本,反映在“应付债券——利息调整”明细科目中。

会计操作技能教案准确计算和记录长期借款的利息

会计操作技能教案准确计算和记录长期借款的利息会计操作技能教案:准确计算和记录长期借款的利息一、引言在会计工作中,正确计算和记录长期借款的利息是非常重要的一项技能。

长期借款是企业从银行或其他金融机构获得的资金,通常需要偿还本金和支付利息。

本教案将介绍如何准确计算和记录长期借款的利息,以帮助会计人员提高操作技能。

二、长期借款利息的计算1. 计算公式长期借款的利息计算公式为:利息 = 本金 ×利率 ×时间。

其中,本金指借款的金额,利率指借款的年利率,时间指借款的期限,一般以年为单位。

2. 实例演示假设企业从银行借款10万元,年利率为10%,借款期限为2年。

按照计算公式,利息 = 10万 × 10% × 2年 = 2万元。

三、记录长期借款利息的会计分录1. 利息支出记账利息支出属于企业的费用,需要在会计上记录。

一般来说,我们将利息支出记在财务费用科目下。

以下是记录长期借款利息的会计分录:借:财务费用 2万元贷:长期借款利息 2万元2. 利息支付记账当企业支付了长期借款的利息时,需要将其记录在会计上。

一般来说,我们将利息支付记在长期借款科目下。

以下是记录长期借款利息支付的会计分录:借:长期借款利息 2万元贷:银行(或现金) 2万元四、案例分析以某企业为例,该企业从银行借款100万元,年利率为8%,借款期限为3年。

根据计算公式,利息 = 100万 × 8% × 3年 = 24万元。

为记录长期借款的利息,该企业进行如下会计分录:1. 记录利息支出借:财务费用 24万元贷:长期借款利息 24万元2. 记录利息支付借:长期借款利息 24万元贷:银行 24万元五、总结准确计算和记录长期借款的利息对于会计人员来说是一项非常重要的技能。

本教案简要介绍了长期借款利息的计算公式,并提供了相关的记录会计分录。

通过掌握这些技能,能够确保会计工作的准确性和规范性,提高自身的操作技能。

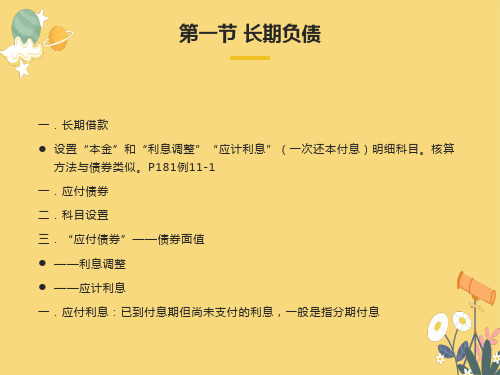

【会计知识点】长期借款,应付债券

第二节非流动负债知识点框架及历年考情本节知识点年份/题型考点1.长期借款2015年/单选题会计处理的表述2.公司债券3.长期应付款一、长期借款项目账务处理(分期付息)1.借入长期借款时借:银行存款(按实际收到的款项)长期借款——利息调整(差额)贷:长期借款——本金2.资产负债表日,借款利息的账务处理借:在建工程、制造费用、研发支出等(利息费用)贷:应付利息(应付未付利息)长期借款——利息调整(差额)【注1】利息费用=(期初)摊余成本×实际利率应付未付利息=借款本金×合同利率【注2】到期一次付息的长期借款,应付未付利息通过“长期借款——应计利息”科目核算3.归还长期借款借:长期借款——本金(按归还的本金)在建工程、财务费用、制造费用等(差额)贷:银行存款(按实际归还的款项)长期借款——利息调整(按转销的利息调整金额)二、应付债券(一)一般公司债券1.公司债券的发行借:银行存款(按实际收到的款项)贷:应付债券——面值(按债券面值)——利息调整(差额,或借方)【提示】(1)无论是按面值发行,还是溢价发行或折价发行,均按债券面值记入“应付债券——面值”明细科目。

(2)发行债券的发行费用应计入发行债券的初始成本,反映在“应付债券—利息调整”科目中。

(3)债券溢价发行或折价发行不是债券发行企业的收益或损失,而是发行债券企业在债券存续期内对利息费用的一种调整:①溢价是企业以后各期多付利息而事先得到的补偿;②折价是企业以后各期少付利息而预先给投资者的补偿。

2.利息调整的摊销利息调整应在债券存续期间内采用实际利率法进行摊销。

(1)一次还本付息的债券借:财务费用、在建工程、制造费用、研发支出等(利息费用)贷:应付债券——应计利息(应付未付利息)——利息调整(差额,或借方)(2)一次还本、分期付息的债券借:财务费用、在建工程、制造费用、研发支出等(利息费用)贷:应付利息(应付未付利息)应付债券——利息调整(差额,或借方)【提示】利息费用=期初摊余成本×实际利率应付未付利息=债券面值×票面利率3.债券的偿还(1)一次还本、分期付息的债券,债券到期偿还本金并支付最后一期利息时借:应付债券——面值——利息调整(或贷方)在建工程、财务费用、制造费用、研发支出等(差额)贷:银行存款(2)一次还本付息的债券,债券到期支付债券本息借:应付债券——面值——应计利息(到期一次还本付息债券利息)贷:银行存款【教材例9-8】应付债券的会计处理20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10 000 000元,债券利息在每年12月31日支付,票面年利率为6%。

应付债券利息怎么核算

应付债券利息怎么核算应付债券是指企业为筹集长期资金而实际发行的债券及应付的利息,它是企业筹集长期资金的一种重要方式。

下面由店铺为你分享应付债券利息怎么核算的相关内容,希望对大家有所帮助。

应付债券利息的核算是怎样的?企业发行债券的价格受同期银行存款利率的影响较大,一般情况下,企业可以按面值发行、溢价发行和折价发行债券。

债券发行有面值发行、溢价发行和折价发行三种情况。

企业应设置“应付债券”科目,并在该科目下设置“面值”、“利息调整”、“应计利息”等明细科目,核算应付债券发行、计提利息、还本付息等情况。

企业按面值发行债券时,应按实际收到的金额,借记“银行存款”等科目,按债券票面金额,贷记“应付债券——面值”科目;存在差额的,还应借记或贷记“应付债券——利息调整”科目。

对于按面值发行的债券,在每期采用票面利率计提利息时,应当按照与长期借款相一致的原则计入有关成本费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目;其中,对于分期付息、到期一次还本的债券,其按票面利率计算确定的应付未付利息通过“应付利息”科目核算,对于一次还本付息的债券,其按票面利率计算确定的应付未付利息通过“应付债券——应计利息”科目核算。

应付债券按(实际利率实际利率与票面利率差异较小时也可按票面利率)计算确定的利息费用,应按照与长期借款相一致的原则计入有关成本、费用。

长期债券到期,企业支付债券本息时,借记“应付债券——面值”和“应付债券——应计利息”、“应付利息”等科目,贷记“银行存款”等科目。

应付债券的核算1.债券的发行价格债券是企业依照法定程序发行的,承诺在一定期限还本付息的有价证券。

债券一般标明面值、利率和期限。

发行债券首先要确定发行价格。

债券的发行价格与债券的票面利率和市场利率之间的差异有着十分密切的关系(市场利率一般以银行存款利率为主要依据)。

一般情况下,债券的票面利率高于、等于、低于市场利率时,则债券的价格高于、等于、低于债券的面值。

如何计算长期借款的利息共5页word资料

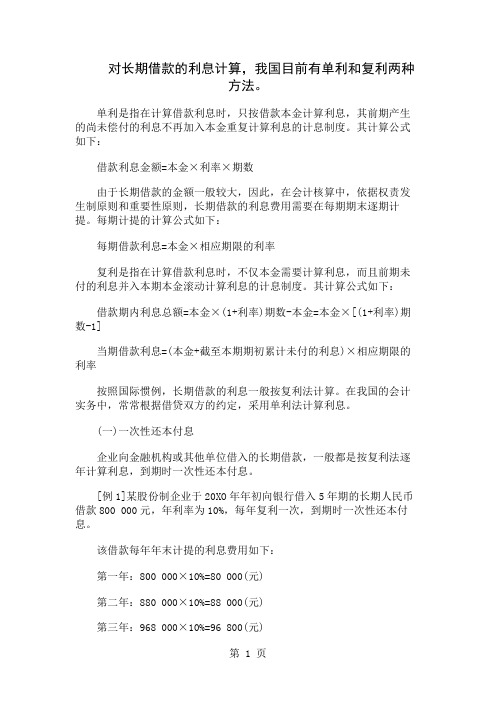

对长期借款的利息计算,我国目前有单利和复利两种方法。

单利是指在计算借款利息时,只按借款本金计算利息,其前期产生的尚未偿付的利息不再加入本金重复计算利息的计息制度。

其计算公式如下:借款利息金额=本金×利率×期数由于长期借款的金额一般较大,因此,在会计核算中,依据权责发生制原则和重要性原则,长期借款的利息费用需要在每期期末逐期计提。

每期计提的计算公式如下:每期借款利息=本金×相应期限的利率复利是指在计算借款利息时,不仅本金需要计算利息,而且前期未付的利息并入本期本金滚动计算利息的计息制度。

其计算公式如下:借款期内利息总额=本金×(1+利率)期数-本金=本金×[(1+利率)期数-1]当期借款利息=(本金+截至本期期初累计未付的利息)×相应期限的利率按照国际惯例,长期借款的利息一般按复利法计算。

在我国的会计实务中,常常根据借贷双方的约定,采用单利法计算利息。

(一)一次性还本付息企业向金融机构或其他单位借入的长期借款,一般都是按复利法逐年计算利息,到期时一次性还本付息。

[例1]某股份制企业于20XO年年初向银行借入5年期的长期人民币借款800 000元,年利率为10%,每年复利一次,到期时一次性还本付息。

该借款每年年末计提的利息费用如下:第一年:800 000×10%=80 000(元)第二年:880 000×10%=88 000(元)第三年:968 000×10%=96 800(元)第四年:1 064 800×10%=106 480(元)第五年:1 171 280×10%=117 128(元)该项借款的5年利息总额为:800 000×[(1+10%)5—1]=488 408(元)(二)分期偿还本息在实务中,有些借款合同约定长期借款分期偿还,即企业取得长期借款后,分期、分批地偿还借款的本金和利息。

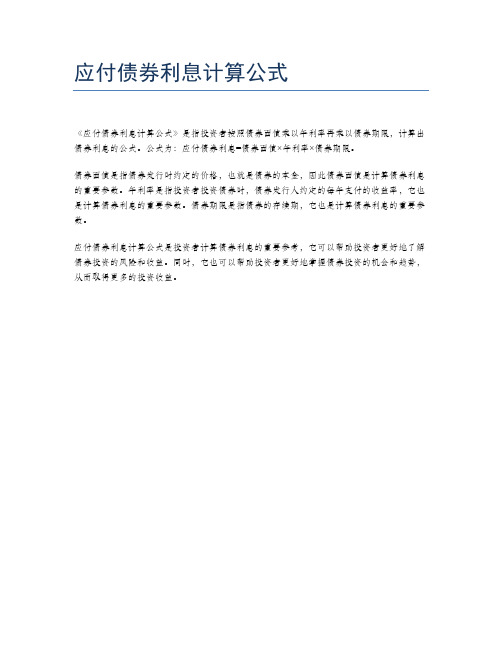

应付债券利息计算公式

应付债券利息计算公式

《应付债券利息计算公式》是指投资者按照债券面值乘以年利率再乘以债券期限,计算出债券利息的公式。

公式为:应付债券利息=债券面值×年利率×债券期限。

债券面值是指债券发行时约定的价格,也就是债券的本金,因此债券面值是计算债券利息的重要参数。

年利率是指投资者投资债券时,债券发行人约定的每年支付的收益率,它也是计算债券利息的重要参数。

债券期限是指债券的存续期,它也是计算债券利息的重要参数。

应付债券利息计算公式是投资者计算债券利息的重要参考,它可以帮助投资者更好地了解债券投资的风险和收益。

同时,它也可以帮助投资者更好地掌握债券投资的机会和趋势,从而取得更多的投资收益。

长期借款与应付债券(ppt 23页)

债券(利息调整)” ,贷记或借记“在建工程”、 “制造费用”、“财务费用”、“研发支出”等科 目。

【例】2007年12月31日,甲公司经批准发行5年期一

次还本、分期付息的公司债券10 000 000元,债券

利息在每年12月31日支付,票面利率为年利率6%。 (一)取得长期借款 企业借入长期借款,应按实际收到的金额,借记“银行存款”科目,贷记“长期借款——本金”科目;

购建或者生产符合资本化条件的资产达到预定可使用或

者可销售状态时,借款费用应当停止资本化。在符合资本 化条件的资产达到预定可使用或者可销售状态之后所发生 的借款费用,应当在发生时根据其发生额确认为费用,计 入当期损益。

(三)归还借款

企业归还长期借款的本金时,应按归还的金额 ,借记“长期借款——本金”科目,贷记“银行存 款”科目;按归还的利息,借记“应付利息”科目 ,贷记“银行存款”科目。

=(1 000 000×9%÷12)×8=60 000(元)

借:在建工程

60 000

贷:应付利息

60 000

同时:

借:固定资产

1 150 000

贷:在建工程

1 150 000

(7)20×8年12月31日,计算20×8年9~12月应计入财务费用的利息:

(1 000 000×9%÷12)×4=30 000(元)

(5)20×8年初支付工程款时:

一般公司债券的核算包括债券发行、期末摊余成本的计算、到期偿还三个环节

期末摊余成本=期初摊余成本+利息费用-应付利息(现金流出)

利息费用(即实际的利息负担)=期初摊余成本×实际利率

应付利息(现金流出)=债券面值×票面利率

不记名债券(息票债券)

长期 负债及借款费用

为使资产达到预定可使用状态所必要的购建活动已经开始

5

暂停条件:非正常中断三个月以上。

6

停止条件:固定资产达到预定可使用状态

7

所建造固定资产的支出基本不再发生,应停止借款费用资本化

固定资产建造中发生正常中断且连续超过3个月的,应暂停借款费用资本化

固定资产建造中发生非正常中断且连续超过1个月的,应暂停借款费用资本化

02

03

04

05

下列关于企业发行可转换公司债券会计处理的表述中,正确的有( )。

1

将负债成份确认为应付债券

2

将权益成份确认为资本公积

3

按债券面值计量负债成份初始确认金额

4

按公允价值计量负债成份初始确认金额

5

01

转换日:

02

关键:计算转换的股份!应付债券按账面价值注销,不确认损益。

03

借:应付债券—可转换公司债券(债券面值)

8

2007年1月1日,甲公司取得专门借款2000万元直接用于当日开工建造的厂房,2007年累计发生建造支出1800万元,2008年1月1日,该企业又取得一般借款500万元,年利率为6%,当天发生建造支出300万元,以借入款项支付(甲企业无其他一般借款)。不考虑其他因素,甲企业按季计算利息费用资本化金额。2008年第一季度该企业应予资本化一般借款利息费用为( )万元。

04.

发行债券时:

02.

贷:应付债券-面值②

05.

借:银行存款①

03.

应付债券-利息调整(溢价)③

06.

目录

CONTENTS

债券发行后至债券到期之间

原则:采用实际利率法摊销利息调整。

应付利息(应计利息) =债券面值×票面利率

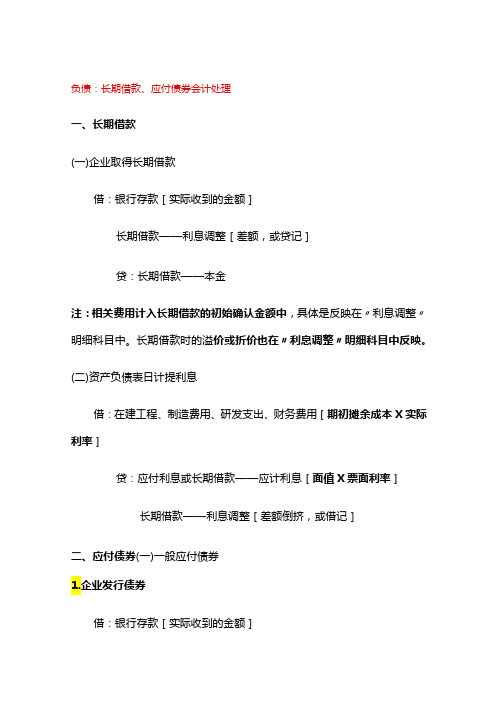

负债:长期借款、应付债券会计处理

负债:长期借款、应付债券会计处理一、长期借款(一)企业取得长期借款借:银行存款[实际收到的金额]长期借款——利息调整[差额,或贷记]贷:长期借款——本金注:相关费用计入长期借款的初始确认金额中,具体是反映在〃利息调整〃明细科目中。

长期借款时的溢价或折价也在〃利息调整〃明细科目中反映。

(二)资产负债表日计提利息借:在建工程、制造费用、研发支出、财务费用[期初摊余成本X实际利率]贷:应付利息或长期借款——应计利息[面值X票面利率]长期借款——利息调整[差额倒挤,或借记]二、应付债券(一)一般应付债券1.企业发行债券借:银行存款[实际收到的金额]应付债券——利息调整[差额]贷:应付债券——面值[债券票面金额]——利息调整[差额]注意:①发行债券发生的手续费■佣金,计入负债的初始入账金额,体现在〃利息调整〃明细科目中。

②溢.折价也是包含在〃利息调整〃明细科目中的。

2.资产负债表日对于分期付息、一次还本的债券:借:在建工程、制造费用、研发支出、财务费用[期初摊余成本X实际利率]应付债券——利息调整贷:应付利息[面值X票面利率]应付债券——利息调整对于到期一次还本付息的债券,按票面利率计算确定的应付未付利息,应通过〃应付债券——应计利息〃科目核算。

3.长期债券到期,支付债券本息借记〃应付债券——面值、应计利息〃科目、〃应付利息〃等科目,分期付息支付最后一期利息的,应借记〃在建工程〃〃制造费用〃〃财务费用〃〃研发支出〃等科目,贷记〃银行存款〃等科目。

同时,存在利息调整余额的,借记或贷记〃应付债券——利息调整〃科目(二)可转换公司债券企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,将负债成分确认为应付债券,将权益成分确认为其他权益工具。

在进行分拆时:1.应当先对负债成分的未来现金流量进行折现,确定负债成分的初始确认金额。

2•再按整体的发行价格总额扣除负债成分初始确认金额后的金额确定权益成分的初始确认金额。

掌握长期借款应付债券利息费用的计算方法

任务三 长期应付款的核算

(3) 租赁期内,每年支付租金时。 借:长期应付款--应付融资租赁款 750 000 贷:银行存款 750 000 (4) 租赁期内,每年计提折旧时。 每年应计提的折旧=5 040 000÷7=720 000(元) 借:制造费用 720 000 贷:累计折旧 720 000 (5) 租赁期满,设备的所有权转给M公司时。 借:固定资产--生产经营用5 040 000 贷:固定资产--融资租赁 5 040 000

任务二 应付债券的核算

(三)按折价发行债券的核算 【案例9-5】 2010年1月1日,M公司为满足生产经营需 要,发行3年期债券400万元,该批债券的票面利率为6%, 发行时的实际利率为6.2%,实际利率与票面利率差异较 小。债券折价发行,实际收到发行款391万元存入银行, 该债券按年计息,到期一次还本付息。M企业3年的账务处 理如下。 (1) 2010年1月1日,发行债券,取得收入时。 借:银行存款3 910 000 应付债券——利息调整90 000 贷:应付债券——面值4 000 000

任务三 长期应付款的核算

一、长期应付款的核算内容 长期应付款是指企业除长期借款、应付债券以外的 其他各种长期应付款项。它主要包括:以分期付款 方式购入固定资产、无形资产或存货等发生的应付 款,以及应付融资租入固定资产的租赁费等。 长期应付款发生的利息支出、相关费用等借款费用, 应与长期借款的借款费用处理原则一致,即符合资 本化条件的借款费用,应予资本化,计入相关的资 产成本;不符合资本化条件的借款费用,应予费用 化,计入当期费用。

任务一 长期借款的核算

三、长期借款的具体核算 【案例9-1】 2009年1月1日,M公司为建造厂房从 工商银行借入一笔3年期的长期专门借款共计600 万元,该批借款合同约定的年利率为6%,且借款 期内实际利率与合同利率差别不大,每年的1月1 日支付利息,到期后一次还本,借款于2009年1 月1日全部投入厂房建造,该厂房于2010年6月 30日完工,达到预定可使用状态,交付使用。M 企业的账务处理如下。

(完整版)长期借款第四节应付债券习题答案13

第二章负债第三节应付债券(包括长期借款)习题答案一、单项选择题1、某企业发行分期付息、到期一次还本的债券,按其票面利率计算确定的应付未付利息,应该记入()科目。

A.应付债券——应计利息B.应付利息C.应付债券——利息调整D.应付债券——面值【正确答案】:B【答案解析】:对于分期付息、到期一次还本的债券,其按票面利率计算确定的应付未付利息通过“应付利息”科目核算;对于一次还本付息的债券,其按票面利率计算确定的应付未付利息通过“应付债券——应计利息”科目核算。

【该题针对“应付债券的会计处理”知识点进行考核】2、企业发生长期借款利息的情况下,借方不可能涉及到的科目是()。

A.管理费用B.应付利息C.财务费用D.在建工程【正确答案】:B【答案解析】:一般情况下长期借款的利息应该记入“财务费用”科目;筹建期间发生的长期借款的利息费用记入“管理费用”科目(不符合资本化条件的);为在建工程购入的长期借款利息符合资本化条件的应该记入“在建工程”科目。

【该题针对“长期借款的会计处理”知识点进行考核】3、企业发生的下列各项利息支出,不应该计入财务费用的是 ( )。

A.应付债券的利息B.短期借款的利息C.带息应付票据的利息D.筹建期间的长期借款利息【正确答案】:D【答案解析】:筹建期间的长期借款利息不符合资本化条件的应该计入“管理费用”,如果符合资本化条件的应该计入相关资产的成本中。

【该题针对“长期借款的会计处理,短期借款的核算,应付票据的核算,应付债券的会计处理”知识点进行考核】4、甲公司于2009年1月1日从银行借入资金800万元,借款期限为2年,年利率为6%,利息从2009年开始每年年初支付,到期时归还本金及最后一年利息。

所借款项已存入银行。

2009年12月31日该长期借款的账面价值为()万元。

A.48B.896C.848D.800【正确答案】D【答案解析】利息应通过“应付利息”科目核算,不计入长期借款账面价值。

初级会计实务——长期借款、应付债券及长期应付款的核算

初级会计实务——长期借款、应付债券及长期应付款的核算

长期借款、应付债券及长期应付款的核算

1.长期借款

长期借款利息费用应当在资产负债表日按照实际利率法计算确定,实际利率与合同利率差异较小的,也可以采用合同利率计算确定利息费用。

①取得长期借款:

借:银行存款

贷:长期借款-本金

②期末计提长期借款利息

借:管理费用(筹建期的借款利息)

在建工程(资本化的利息)

财务费用(费用化的利息)

贷:应付利息(到期还本、按期付息的长期借款)

长期借款-应计利息(一次还本付息的长期借款)

2、应付债券

对于面值发行的债券,每期采用票面利率计提利息时,应当按照与长期借款相已知的原则计入有关成本费用

对于分期付息,到期一次还本的债券,其按票面利率计算确定的应付未付利息计入“应付利息”科目;

对于一次还本付息的债券,其按票面利率计算确定的应付未付利息计入“应付债券-应计利息”。

3.长期应付款:包括应付融资租入固定资产的租贷费和分期付款购入固定资产发生的应付款项。

长期借款利息的计算

(4)第3 年上年冲销B单位账款5000元收回入账 借:应收账款—B单位 5000 因上年已冲销的B单位的 应收账款5000元又收回, 贷:坏账准备 5000 使坏账准备由贷方3600 同时,借:银行存款 5000 元变为8600元 贷:应收账款—B单位 5000 (5)第3年末冲销坏账准备 第三年年末应收账款为130万元, 年末可有坏账准备3900元。 借:坏账准备 4700 贷:资产减值损失 4700 因此前“坏账准备” 账户余额已

30000 300

10000 12000 3000 借:资产减值损失(多提数) 40000 15000(多提数) 贷:坏账准备 50000 6000 4000 100000 33000 7000 4.5 1485 5 350 3000

借:资产减值损失(补提数) 1 2 3 贷:坏账准备 (补提数)

年终计提坏帐准备金时,不同情况的处理: 1、应提数 = 账面已提数 不提,不做分录。 2、应提数 ﹥ 账面已提数 补提,做分录。 3、应提数 ﹤ 账面已提数 (红字)冲减多提数,做分录。

9

• P197例4-4

10

(三)应收项目确认与计量 1、应收账款的确认与计量

同确认销售收入 的时间一致 按交易实际发生金额(含 发票金额与代垫运费等)

2、坏账损失的核算 (1)直接转销法:无法收回时直接确认坏账 (2)备抵法:按期估计坏账损失,计入资产减值损 失,建立“坏账准备”账户,等实际发生坏账 时,再冲销“坏账准备”账户。估计坏账损失 的方法有如下三种: 应收账款余额百分比法 账龄分析法 11 赊销百分比法

2

第一节 资产主要项目的核算

掌握长期借款应付债券利息费用的计算方法共27页

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

掌握长期借款应付债券利息费用的计 算方法

36、“不可能”这个字(法语是一个字 ),只 在愚人 的字典 中找得 到。--拿 破仑。 37、不要生气要争气,不要看破要突 破,不 要嫉妒 要欣赏 ,不要 托延要 积极, 不要心 动要行 动。 38、勤奋,机会,乐观是成功的三要 素。(注 意:传 统观念 认为勤 奋和机 会是成 功的要 素,但 是经过 统计学 和成功 人士的 分析得 出,乐 观是成 功的第 三要素 。

掌握长期借款应付债券利息费用的计算方法PPT文档共27页

46、我们若已接受最坏的,就再没有什么损失。——卡耐基 47、书到用时方恨少、事非经过不知难。——陆游 48、书籍把我们引入最美好的社会,使我们认识各个时代的伟大智者。——史美尔斯 49、熟读唐诗三百首,不会作诗也会吟。——孙洙 50、谁和我一样用功,谁就会和我一样成功。——莫扎特

掌握长期借款应付债券利息费用的计 算方法

6、法律的基础有礼节。——歌德

8、法律就是秩序,有好的法律才有好的秩序。——亚里士多德 9、上帝把法律和公平凑合在一起,可是人类却把它拆开。——查·科尔顿 10、一切法律都是无用的,因为好人用不着它们,而坏人又不会因为它们而变得规矩起来。——德谟耶克斯