风电发展报告2012

风力发电现状与发展趋势分析

风力发电现状与发展趋势分析摘要:在新能源快速发展的今天,风电技术受到越来越多人的关注,有着优化能源结构、改善生态环境、促进社会和经济可持续和谐发展等方面的优势。

为此,本文探讨了风力发电现状与发展趋势。

关键词:风力发电;发展趋势引言近些年来,全球的风力发电行业发展十分迅速,发展前景可观,各个国家都十分重视风力发电技术,风电机组装机容量不断提升,即使在全球经济衰退的大背景下,在制造业行业中整个风电累计装增量的增长率依然遥遥领先。

由于我国的能源短缺问题、环境污染问题比较严重,风电技术由于清洁、可靠、无需进口的优势成为了发展的重点项目。

1新能源的概念所谓新能源是指传统能源之外的各种非常规能源,主要是在新技术基础上加以开发利用的可再生能源,当前主要包括太阳能、地热能、风能、核能等,这些新型能源以新技术和新材料为基础,将传统的可再生能源进行循环开发利用。

新能源的出现和应用是在能源和环境危机日益严重地背景下为了人类的可持续发展而不得不采取的一种手段,常规能源的储存总量有限且使用过程中很容易造成环境污染等问题,环保的重要性逐渐被世界各个国家和地区所重视,持续开发利用新能源是解决当前全球环境和经济发展危机的首要选择。

2我国风力发电发展的历史回顾与分析1986年山东荣成风电场的成功并网代表着我国风电开发建设的开始,至今我国风力发展技术的开发与应用研究已经过了30多年,实现了从无到有、由弱变强质的飞跃。

在技术研究之初主要由相关高等院校及科研机构进行理论、原理样机方面的研究,之后出现了一批风力发电技术企业如新疆金风科技股份有限公司,企业在国家政策的引导、扶持下,通过技术引进与创新加快了我国风力发电的速度,完善了风力发电相关产业链,技术创新方面取得了新的突破。

2006年1月1日实施了《可再生能源法》,我国的风电进入了高速的黄金发展时期,2009年颁布了《新能源产业规划》、《风电“十二五”发展规划》,推进了河北、蒙西、甘肃、新疆等9个大型风电基地建设,风机的装电量突破了2000万千瓦。

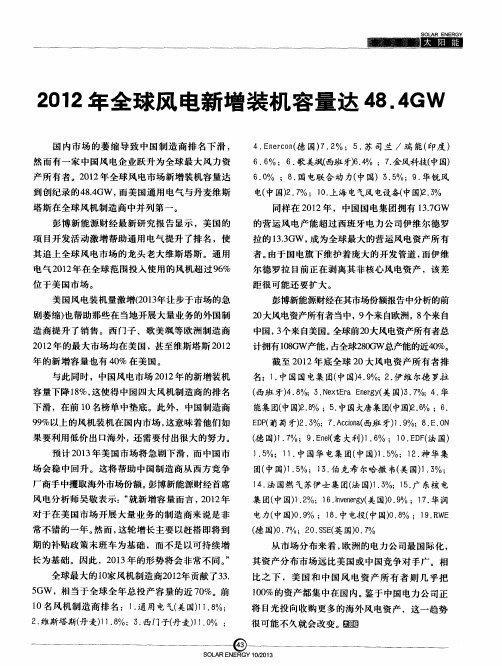

2012年全球风电新增装机容量达48.4GW

集 团( 中国) 1 . 2 %;1 6 . 1 n v e n e r g y ( 美 国) O . 9 % ;1 7 . 华润

对 于 在 美 国 市场 开 展 大量 业 务 的 制 造 商 来 说 是 非 常 不 错 的一 年 。 然而 , 这 轮 增 长 主 要 以赶 搭 即 将 到

( 西班 牙) 4 . 8 %;5 . N e x t E r a E n e r g y ( 美 国) 3 . 7 % ;4 . 华

造商提升 了销售 。西 门子 、歌美飒 等欧洲制造商

2 0 1 2年 的 最大 市 场 均 在 美 国 ,甚 至维 斯 塔 斯 2 0 1 2

年 的新增容量也有 4 0 % 在美国。

电力( 中国) o . 9 % ;1 8 . 中电投( 中国) 0 . 8 % ;1 9 . D W E

( 德 国) 0 . 7 %;2 O . S S E ( 英 国) O . 7 % 从 市 场 分布 来 看 , 欧 洲 的 电 力公 司 最 国 际化 ,

期的补贴政策末班 车为基础 ,而不是 以可持 续增 长为基础 。因此 ,2 0 1 3 年的形势将会非常不同。 ” 全球最大的1 0 家风机制造商2 0 1 2 年 贡献 了3 3 . 5 G W ,相 当于全球全年总投产容 量的近 7 0 %。前 1 0名风机 制造商排名 :1 . 通用 电气( 美国) 1 1 . 8 %;

能集团( 中国) 2 . 8 %; 5 . 中国大唐集团 ( 中国 ) 2 . 6 % ;6 .

E D P ( 葡 萄 牙) 2 . 5 %;7 . A c c i o n a ( 西班 矛) 1 . 9 %;8 . E . O N ( 德 国) 1 . 7 %;9 . E n e l ( 意 大利 ) 1 . 6 % ;1 0 . E D F ( 法 国)

2012年风力发电行业研究报告(资运部)

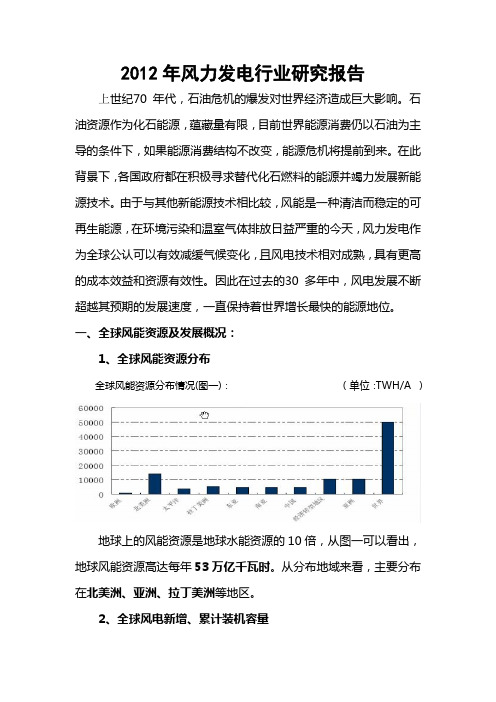

2012年风力发电行业研究报告上世纪70 年代,石油危机的爆发对世界经济造成巨大影响。

石油资源作为化石能源,蕴藏量有限,目前世界能源消费仍以石油为主导的条件下,如果能源消费结构不改变,能源危机将提前到来。

在此背景下,各国政府都在积极寻求替代化石燃料的能源并竭力发展新能源技术。

由于与其他新能源技术相比较,风能是一种清洁而稳定的可再生能源,在环境污染和温室气体排放日益严重的今天,风力发电作为全球公认可以有效减缓气候变化,且风电技术相对成熟,具有更高的成本效益和资源有效性。

因此在过去的30 多年中,风电发展不断超越其预期的发展速度,一直保持着世界增长最快的能源地位。

一、全球风能资源及发展概况:1、全球风能资源分布全球风能资源分布情况(图一):(单位:TWH/A )地球上的风能资源是地球水能资源的10倍,从图一可以看出,地球风能资源高达每年53万亿千瓦时。

从分布地域来看,主要分布在北美洲、亚洲、拉丁美洲等地区。

2、全球风电新增、累计装机容量全球年新增、累计装机容量(图二)根据全球风能理事会最新数据显示(图二):1996年至2011年间,全球风电年新增装机容量从1996年的1,280MW增至2011年41,236MW。

可以看出2009年全球新装机容量出现了峰值,2009年以后新装机容量增长明显逐年变缓,其主要原因为世界经济危机及产能过剩等原因导致风电项目投资下滑。

1996年至2011年间,全球风电累计装机容量年复合增长率为25.86%,累计装机容量1996年6,100MW增至2011年238,351MW。

可以看出全球风电累计总装机容量逐年稳步增长。

通过以上两组数据对比,可以得出以下结论:虽然短期因2008年全球经济危机影响使全球风电项目投资下滑,但累计装机容量逐年稳步增长则说明风电行业发展中长期持续看好。

3、各大洲年新增装机容量各大洲年新增装机容量(图三)从图一中我们可以看出全球风能资源最丰富的地区依次为:北美洲、亚洲、拉丁美洲等地区,欧洲风能资源全球最低。

NB-T31022-2012风电达标投产验收规程1---风电发电场工程达标投产验收专用

NB-T31022-2012风电达标投产验收规程1---风电发电场工程达标投产验收专用XXX备案号:中华人民共和国电力行业标准P DL XXXX-2012风力发电工程达标投产验收规程Specification for acceptance of wind power engineeringreached the standard and put into productionX X X X-X X-X X发布X X X X-X X-X X实施国家能源局发布- 2 -中华人民共和国电力行业标准风力发电工程达标投产验收规程Specification for acceptance of wind power engineeringreached the standard and put into production归口单位:主编部门:中国电力企业联合会批准部门:国家能源局施行日期:xxxx-xx-xx中国电力出版社II条1号,邮政编码:100761)I目次1 总则 (1)2 术语 (2)3 基本规定 (3)4 达标投产检查验收内容 (5)4.1 职业健康安全与环境管理 (5)4.2 中控楼和升压站建筑工程质量 (18)4.3 风电机组工程质量 (44)4.4 升压站设备安装工程质量 (62)4.5 场内集电线路工程质量 (98)4.6 调整试验与主要技术指标 (104)4.7 交通工程质量 (111)4.8 工程综合管理与档案 (117)5 达标投产初验 (156)6 达标投产复验 (158)7 达标投产验收结论 (159)附录A 风力发电工程达标投产复验申请表 (161)附录B 风力发电工程达标投产复(初)验报告 (166)附录C 强制性条文复(初)验检查验收结果表 (56)附录D 主要经济技术指标表 (57)本规程用词说明......................................................... 错误!未定义书签。

2012年中国中小型风力发电行业发展报告

2012年中国中小型风力发电行业发展报告李德孚【期刊名称】《风能》【年(卷),期】2013(000)005【总页数】7页(P44-50)【作者】李德孚【作者单位】中国农业机械工业协会风能设备分会【正文语种】中文0 前言过去一年我国并网大型风电和光电行业,由于产能过剩和欧美市场反倾销,遇到了前所未有的困难,而中小型风力发电行业没有受到太大的冲击,尽管产量、销量有所下降,但在产品技术、质量、可靠性、应用范围、出口等方面都有所发展。

特别是党的“十八大”提出要“建设生态文明,支持新能源和可再生能源发展”,无疑给中小型风力发电行业发展带来了利好消息。

本文综述的是我国单机容量100kW 以下的中小型风力发电行业的现状、亮点、存在问题及建议。

1 行业现状1.1 企业基本情况根据31家主要企业填报的数据汇总:各企业总计注册资金为5.16亿元,固定资产原值40亿元,净值达21亿元,占地面积65.45万平方米,建筑面积25.69万平方米,职工总数3100人,其中技术人员842人,占总人数的27.2%,工程师以上技术人员406人,占技术人员的48.2%,年生产能力约20万台。

1.2 科研、生产单位国内生产中小型风力发电机组的企业近百家,主要生产企业31家,其中重点企业包括:上海致远绿色能源有限公司、广州红鹰能源科技有限公司、浙江华鹰风电设备有限公司、中科恒源科技股份有限公司、安徽蜂鸟电机有限公司、青岛安华新元风能股份有限公司、内蒙古华德新技术公司、深圳泰玛风光能源科技有限公司、珠海宏锋风能科技有限责任公司、浙江刚玉新能源有限公司、上海法诺格绿色能源系统有限公司、宁波风神风电集团有限公司等。

从事中小型风力发电系统研究、开发的科研院所、大专院校有:中国农机院呼和浩特分院、北京航空航天大学、中科院电工所、内蒙古工业大学能源动力工程学院、沈阳工业大学风能所、汕头大学能源研究所、华北电力大学可再生能源学院、西北工业大学、江苏南通紫琅职业技术学院、水利部牧区水利科学研究所、总后营房部西安建工所、北方交通大学、中南大学长沙铁道学院等。

2012年全球风电发展现状及未来发展趋势预测

特 。一些 主 要 的 发达 国家 中 , 西 班牙 、 葡萄牙 、 瑞典 、

作者简介 : 韩 笑( [ 9 8 5 一) , 女, 山西原平人 , 山 西 省科 学技 术情 报 研 究 所 , 硕 士, 研 究方 向 : 能 源领 域 发 展 , 技 术创 新 , 政 策 解

读 。

6 4

球很 多市 场 里 , 也变 得更 加具 有竞 争力 。

2 0 1 2年 底 全球 风 力 发 电装 机 总容量 为 5 8 0 TW , 超 过

全球 电力 需求 的 3 。

2 0 1 2年 中 国 、 美 国、 德 国、 西 班 牙 和 印 度 五 大 风 电市场 供 能 2 0 7 GW , 占全 球 风 电装 机 容 量 的 7 3 9 / 6 , 占据市 场 主导地 位 。据统 计 , 2 0 1 2年 有 4 6个 国 家新

I qq7 l 9 9 8

i _ l

1

, q qq 2 m 2 ( 砌l l 2 { 1 2 2 (

20 ( 1 4 2( 1 0S 2( 1 ( 1 6 2 / 7 2 ( X J 8 2 0( 1 9 2 ( / I ( 1 201 l 20l 2

1 2 0 1 2年全 球 风 电概 况

1 . 1 全球 风 电装机 容量 具体 情况 2 0 1 2年 , 全 球 累 计 风 电装 机 容 量 达 到 2 8 2

装风 力发 电机 , 全 球 风 力 发 电产 业 收 益 6 0 0亿 欧元 , 2 0 1 1年仅 为 5 0 0亿 欧元 。

2 0 1 2年 全 球 风 电发 展 现 状 及 未 来 发 展 趋 势 预 测

德 国、 爱尔 兰位 居 前 十 , 美 国排 名第 1 2位 , 将 近 每 人

2012-2013年中国风电行业发展影响

2012-2013年中国风电行业发展影响因素分析影响行业发展的有利和不利因素1、行业发展的有利因素(1)能源需求快速增长,需要增加新的能源来源,缓解能源供需矛盾进入 21 世纪,我国经济快速发展,工业化、城镇化进程加快,能源需求快速增长,能源供需矛盾日益突出。

根据2011 年6 月《BP 世界能源统计年鉴》的统计数据,2010 年我国已经成为全球第一大能源消费国,一次能源消费总量首次超过美国,达到2,432.2 百万吨桶油当量;同时,2010 年我国原油消费量首次突破4 亿吨,达4.45 亿吨,原油进口量2.35 亿吨,进口依存度已经超过50%,我国也是天然气净进口国。

估计在今后相当长的时间,我国的石油和天然气对外依赖程度将会持续增加。

增加能源的多元化供应、确保能源安全已成为经济社会发展的重要任务,开发利用可再生能源成为国家能源发展战略的重要组成部分。

(2)国家设定了可再生能源的发展目标以及节能减排的发展目标我国能源结构以煤为主,能源消费快速增长,环境问题日益严峻,尤其是大气污染状况愈发严重,既影响经济发展,也影响人民生活和健康。

根据2011 年6 月《BP 世界能源统计年鉴》的统计,我国已经成为世界第一大碳排放国,随着经济社会的快速发展,能源需求将持续增长,能源和环境对可持续发展的约束将越来越严重,发展清洁能源技术、特别是加快开发利用可再生能源资源,是实现可持续发展的必然选择。

2011 年3 月,全国人大通过的《“十二五”国民经济发展规划纲要》提出了到2015 年非化石能源的消费比例提高到11.4%的要求。

2009 年9 月,在联合国气候变化峰会上,胡锦涛主席的讲话提出,要大力发展可再生能源和核能,争取到2020 年化石能源占一次能源消费比例达15%左右。

在2009 年12 月的哥本哈根会议上,温家宝总理再次明确了到2020 年单位国内生产总值二氧化碳排放比2005 年下降40%-45%的目标。

乌兰察布市2012年政府工作报告

乌兰察布市2012年政府工作报告2012年1月9日乌兰察布市第二届人民代表大会第五次会议上的政府工作报告陶淑菊各位代表:现在,我代表乌兰察布市人民政府向大会报告工作,请予审议,并请市政协委员和列席会议的同志们提出意见。

一.2011年工作回顾2011年是我市发展进程中很不平凡的一年,也是全市经济社会各项事业取得重大进展的一年。

一年来,市政府团结带领全市广大干部群众,解放思想,真抓实干,各项建设全面推进,城乡面貌显著变化,综合实力明显提升,民生得到切实改善,在推进富民强市的进程中迈出了坚实步伐。

预计全市地区生产总值完成660亿元,同比增长16.3%;财政总收入51.3亿元,增长39.4%;城镇居民人均可支配收入和农牧民人均纯收入分别达到16060元和5100元,增长13.1%和14.6%;社会消费品零售总额达到188亿元,增长19%。

一年来,我们主要做了以下工作。

(一)努力扩大固定资产投资,发展保障能力不断增强。

坚持把投入和项目作为发展的第一抓手,在基础产业、城市建设、基础设施等方面实施了一批重大项目。

全市固定资产投资实际完成515亿元,增长87%;进入自治区统计口径450亿元,增长64%,高于全区平均增速46个百分点,增速跃居全区首位。

全年争取中央和自治区投资11亿元,占全区的11.8%;人民币各项贷款余额275亿元,增长14%;引进国内区外到位资金124.7亿元,增长17%;实施亿元以上重点项目247项,当年完成投资475亿元,是近年来建设项目最多、投入力度最大的一年。

基础产业投资大幅增加。

工业固定资产投资完成290亿元,增长90%,创历史新高。

商贸物流业成为新的投资热点,集宁现代物流园区等7个重点园区完成投资55.52亿元,同比增长114%。

城镇建设投资成倍增长。

总投资是去年的3倍多。

全市房屋在建面积1500万平方米,是去年的5倍多,超过“十一五”期间的总和。

中心城区“三山、两河、一中心”成为城市建设的新亮点,建成区面积快速扩张,扩大了11.23平方公里,达到51.98平方公里;绿化面积增加了396公顷,绿化覆盖率达到38.8%。

2012年电力工业发展报告

2012年中国电力工业经济运行情况报告2012年,受世界经济持续低迷、国内经济增速放缓影响,全社会用电量同比增速有所回落。

2013年,我国经济将继续趋稳回升,带动用电需求增速回升,全年全国电力供需总体平衡。

一、2012年全国电力供需情况分析(一)全社会用电量增速大幅回落,用电量步入个位数增长时期根据中国电力企业联合会年快报统计(下同),2012年全国全社会用电量4.96万亿千瓦时,同比增长5.5%,增速比上年回落6.5个百分点,各季度增速分别为6.8%、4.3%、3.6%和7.3%,与同期GDP 增速变化趋势相吻合。

用电增速回落到个位数,既是受世界经济持续低迷、国家宏观调控共同作用带来的国内经济增长放缓所致,更是我国经济经历三十年高速增长、从工业化初、中期转入中后期发展阶段所必经的国内经济转型期在电力工业的具体体现。

图1 2011-2012年分月全社会用电量及其增速统计图注:本文数据均来源于中国电力企业联合会分产业看,2012年,第一产业用电量与上年持平。

第二产业用电量同比增长 3.9%,其中化工、建材、黑色金属冶炼和有色金属冶炼四大高耗能行业合计用电量同比增长2.7%,增速比上年回落10.8个百分点,四大高耗能行业用电量增长对全社会用电量增长的贡献率(即四大高耗能行业用电增长量占全社会用电增长量的比重)比上年降低了20.3个百分点,反映出四大高耗能行业用电增速大幅回落是第二产业及全社会用电量增速回落的根本原因;第四季度,由于市场预期转暖及补库存等因素,四大高耗能行业用电量增速回升至7.6%,对全社会用电量增长的贡献率回升到33.3%,明显高于前三季度的贡献率(7.1%),带动全社会用电量增速快速回升。

第三产业及城乡居民生活用电量分别比上年增长11.5%、10.7%,对全社会用电量增长的贡献率分别高出上年10.3和12.9个百分点,延续了近年来对全社会用电量增长起到明显支撑作用的特征。

图2 2011、2012年电力消费结构图图3 2009-2012年各产业及居民用电对全社会用电增长贡献率图(二)电力供应能力继续增强,结构进一步优化2012年,基建新增发电设备容量8020万千瓦,年底全国发电装机11.45亿千瓦,同比增长7.8%;完成投资7466亿元,同比下降1.9%;全口径发电量4.98万亿千瓦时、同比增长5.2%,发电设备平均利用小时4572小时、同比下降158小时。

2012年中国风电装机容量统计

2012年中国风电装机容量统计中国可再生能源学会风能专业委员会(CWEA)【摘要】[特别声明]<br> 1.本报告版权归“中国可再生能源学会风能专业委员会(中国风能协会,Chinese Wind Energy Association,CWEA)”所有,未经事先书面授权,任何个人和机构不得对本报告进行任何形式的发布、复制.如引用,需注明出处为“中国可再生能源学会风能专业委员会”或“中国风能协会”,且不得对本报告进行有悖原意的删节和修改.<br> 2.本统计数据来源于风电机组制造商,虽与各方核实,但对于项目数据的绝对真实性和准确性本专委会不作任何保证.<br> 3.报告中的信息不构成投资、法律、会计或税务的最终操作建议,本专委会不就报告中的内容对最终操作建议作任何担保.【期刊名称】《风能》【年(卷),期】2013(000)003【总页数】12页(P44-55)【作者】中国可再生能源学会风能专业委员会(CWEA)【作者单位】【正文语种】中文[特别声明]1. 本报告版权归“中国可再生能源学会风能专业委员会(中国风能协会,Chinese Wind Energy Association,CWEA)”所有,未经事先书面授权,任何个人和机构不得对本报告进行任何形式的发布、复制。

如引用,需注明出处为“中国可再生能源学会风能专业委员会”或“中国风能协会”,且不得对本报告进行有悖原意的删节和修改。

2. 本统计数据来源于风电机组制造商,虽与各方核实,但对于项目数据的绝对真实性和准确性本专委会不作任何保证。

3. 报告中的信息不构成投资、法律、会计或税务的最终操作建议,本专委会不就报告中的内容对最终操作建议作任何担保。

统计说明1. 自2012年12月末至2013年2月,中国可再生能源学会风能专业委员会对“2012年中国风电装机情况”进行了调研和统计,具体统计时期为:2012年1月1日至2012年12月31日。

2012年欧洲风电发展报告(欧洲可再生能源推广协会)

peu plus entre l’Asie et l’Europe (graphique 2B), mais cette dernière garde encore l’avantage (une part de 38,8 % contre 34,8 %), fruit d’une trentaine d’années de développement. Dans cette course à trois, l’Amérique du Nord ne se laisse pas distancer et représente près du quart (23,6 %) de la puissance éolienne installée dans le monde.

46

47

wind energy barometer

12,3 %

La croissance du parc éolien de l’Union européenne en 2012 The growth of the total wind power capacity in the EU in

48

49

wind energy barometer

S

i les trois grandes régions d’installation de centrales éoliennes (Asie, Europe et Amérique du Nord) ne marchent pas d’un pas régulier, le rythme de croissance de l’éolien dans le monde reste globalement soutenu. Selon les premières estimations, la puissance éolienne mondiale installée durant l’année 2012 devrait être de l’ordre de 44 184 MW (tableau 1 et graphique 1), soit une puissance mondiale cumulée de 281 052 MW. Cette année, c’est le marché nord-américain qui est à l’honneur avec une part de marché estimée à 31,8 % (graphique 2A), soit 14 059 MW installés durant l’année 2012. Il pourrait cette année jouer des coudes avec le marché asiatique qui devrait rester, tout de même, la principale zone d’installation d’énergie éolienne (avec une part de marché de 35,6 %). Le marché européen reste substantiel et représentait encore l’an dernier 28,7 % du marché mondial. La répartition de la puissance mondiale en fonctionnement se resserre un

2012年风电行业十大热点新闻

2012,是传说中的“末日年”,虽说末日只是传说,但风电行业却着实感受到了末日的苦闷和无奈。

虽然我国已是风电第一大国,但国内严峻的“弃风”和“消纳不畅”仍让风电业“太囧”至极。

从两年前开始,中国风电行业进入复杂的“调整期”,由于风电发展无序、电网建设相对滞后以及新能源发电自身存在的问题,给下游风机设备制造商带来了前所未有的压力,一方面是行业标准缺失、准入门槛过低、价格战导致中国风电设备厂商如雨后春笋般的诞生;另一方面是产能过剩带来的行业发展困境,随着利润的不断下滑,很多企业都面临着兼并重组或含泪退出的厄运,行业深寒“冻伤”设备企业,竞争加剧、市场萎缩、业绩下滑似乎成为这个时期风电设备制造商“绕不开”的梦魇。

回望这一年,风电企业亏损、风电企业裁员、国内风电被“双反”等都令国内风电行业寸步难行。

值得庆幸的是,政府出台了《风力发电科技发展“十二五”专项规划》《风电发展“十二五”规划》等鼓励政策,或许,风电的春天就要来了。

北极星电力网对即将结束的2012年风电行业的重大新闻进行全面梳理,评选出了风电行业十大新闻。

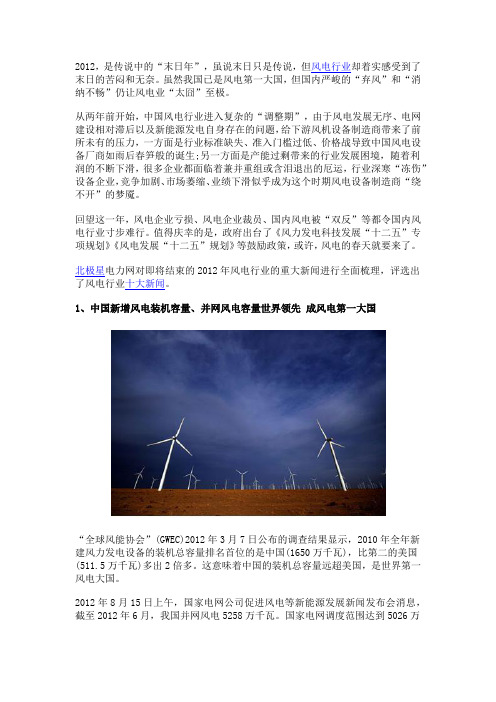

1、中国新增风电装机容量、并网风电容量世界领先成风电第一大国“全球风能协会”(GWEC)2012年3月7日公布的调查结果显示,2010年全年新建风力发电设备的装机总容量排名首位的是中国(1650万千瓦),比第二的美国(511.5万千瓦)多出2倍多。

这意味着中国的装机总容量远超美国,是世界第一风电大国。

2012年8月15日上午,国家电网公司促进风电等新能源发展新闻发布会消息,截至2012年6月,我国并网风电5258万千瓦。

国家电网调度范围达到5026万千瓦,六年年均增长87%;太阳能发电的并网容量达到251万千瓦,同比增加5.4倍,取代美国成为世界第一风电大国。

虽然我国在风电装机总量及风电并网量均占世界第一,但限电等问题仍未解决。

电网做为风电发展的关键环节,也始终是各种矛盾的焦点。

从全国看,风电占电源装机的比重只有5%,中东部地区调峰资源较为丰富,消纳风电的市场潜力未充分发挥。

2012年中国风电统计

2012年全国风电建设成果统计报告水电水利规划设计总院 国家风电信息管理中心目录项目核准• 全国核准项目 • 风电年度核准计划执行情况风电产业现 状• • • • •装机容量 风电场运行状况 风电投资企业 风电机组制造 大型风电基地建设基本情况全国核准项目根据2012年全国风电项目核准统计,全国新核准148个项目,核准 容量866万KW,与2011年同期相比增长35%。

其中,云南省新增核准 容量157万KW,居全国新核准容量之首;河北省以新增核准125万KW居 第二位,2012年国家能源投资主管部门核准了3个项目,核准容量55.4 万KW,分别为河北张家口张北油篓沟元子山风电场(扩建)工程、河 分别为河 张家 张 油篓沟元子山风 场 扩建 程 河 北承德围场御道口如意河风电场工程和山西朔州平鲁区虎头山风电场工 程,其余项目均为省级能源投资主管部门核准。

截止2012年12月30日,全国累计核准风电项目1651个,累计核准 容量9040万KW(含国家核准计划外项目517万KW),其中内蒙古自 治区累计核准容量2084万KW,居全国之首。

2012年上半年全国各省(区、市)风电核准情况统计表 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 省(区、市) 内蒙古 河北 甘肃 山东 吉林 辽宁 宁夏 黑龙江 新疆 山西 云南 广东 江苏 福建 2011年底累 计 2006 709 682 591 567 606 572 504 400 284 141 236 210 139 2011年上半 2012年上半 2012年上半 年新增 年新增 年累计 30 78 2084 34 125 834 20 34 716 59 68 659 79 74 641 24 0 606 168 10 582 0 0 504 30 64 465 84 52 336 26 157 298 8 10 246 5 6 216 10 1 140序号 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30省(区、市) 贵州 陕西 浙江 安徽 河南 湖南 上海 江西 广西 湖北 青海 重庆 海南 天津 北京 四川2011年底累 计 74 40 64 40 31 38 37 20 22 21 35 24 30 24 15 142011年上半 2012年上半 2012年上半 年新增 年新增 年累计 0 35 108 15 17 5 0 10 0 0 8 0 0 0 0 10 0 0 46 0 24 13 5 5 19 15 15 0 10 0 0 0 0 86 64 64 43 43 41 39 37 36 35 34 30 24 15 142011、2012上半年全国重点省区同期新增核准容量对比表2012年上半年各省区累计核准容量分布图风电年度核准计划执行情况国家能源局发布了全国第一批、第二批风电项目核准计划,截止到 2012年6月30日,全国第一批风电项目核准计划完成率约为50%,其中天 津 上海 湖北 广西 宁夏等省(区 市)全部完成下达计划项目;黑 津、上海、湖北、广西、宁夏等省(区、市)全部完成下达计划项目;黑 龙江和新疆完成率低于20%。

2011年全球风电报告主要内容-(GWEC)

2012年4月,全球风能理事会(GWEC)发布了《2011年全球风电报告(Global Wind Report Annual market update 2011)》报告。

该报告分析了2011年全球以及主要地区和国家的风电发展现状,并对2012-2016年的风电发展进行了预测。

该报告主要内容如下: 在许多国家风电强劲增长的带动下,2011年世界风电增速有所恢复。

美国风电呈现复苏态势,加拿大实现创纪录的增长,欧洲平稳发展有望实现可再生能源和节能减排目标。

欧洲海上风电新增装机略有下降,但罗马尼亚、波兰和土耳其增长强劲,德国在弃核政策的影响下表现出发展海上风电等可再生能源的更强决心。

截至2011年底,世界风电装机容量达到2.38亿kW,同比增长20.6%。

2001-2011年期间年均增长约28%。

中国和印度仍然是世界风电增长的主要驱动力。

虽然中国风电翻番甚至翻三番增长的时代已经过去,依然占据世界风电新增装机容量的43%。

2011年印度新增装机再次突破记录。

中国和印度合计新增装机容量超过世界的50%。

巴西成为拉丁美洲风电新增装机容量最多的国家,紧随其后的是墨西哥。

南非开始大力发展风电。

非OECD国家连续第二年风电新增装机容量超过OECD国家,这种趋势有望在未来几年加强。

2011年,印度风电新增装机容量稳固在世界第三位,到2013年底印度风电累计装机容量有望超过西班牙,位居世界第四。

未来世界风电发展趋势具有不确定性。

美国政策的不确定将是最大的变动因素,印度的税收改革、欧洲海上风电开发的步伐、中东政局的不稳定都是阻碍风电向前发展的因素。

中国和印度领衔亚洲市场2011年是近十年来中国没有实现翻番或翻三番增长的第一年。

中国风电正进入稳步发展阶段,爆发式增长的问题也逐步显现出来。

电网建设落后于电源建设,风机产能过剩等都是问题。

中国海上风电发展目标是到2015年达到500万千瓦,但目前距离目标甚远,监管和选址仍是问题。

2012年全球海上风电发展统计与分析_苏晓

欧洲引领海上 风电发展

2012 年, 欧 洲 为 全 球海上风电市场贡献了大 部分的份额,尤其是英国、

比利时。除了欧洲之外,其他 3 个商业性海上

德 国 和 比 利 时 表 现 突 出。

风电场项目位于中国,分别为江苏如东潮间带 据欧洲风能协会的统计数据,欧洲在 2012 年

示范风电场 1 期项目(20 台机组,总容量为 共新增 369 台海上风电机组,其中有 293 台

比利时

0

中国

107.9

丹麦

0

德国

30

爱尔兰(共和国)

0

荷兰

0

挪威

0

葡萄牙

2

瑞典

0

英国

330

总装机容量

470

2011年累计装机 容量 195 209.9 832.9 198.8 25 246.8 2.3 2 163.3 2105 3980

2012年新增装机容 量(MW) 184.5 110 0 0 0 0 0 0 0 756 1131

政部共同发布了《国家海上风电战略 :创建美

2013 年 5 月 31 日,美国首座漂浮式海上

国海上风电产业》,该战略计划到 2020 年美国 风 电 机 组 样 机 VolturnUS 在 缅 因 州 佩 诺 布 斯

海上风电容量将达到 10GW,到 2030 年达到 科特河上并网,这也是世界上首个采用混凝土

表2 2013年全球在建海上风电场项目(数据来源:BTM)

项目

国家 机组数量 单机容量

欧洲

Thornton Bank 3 期

比利时

18

Anholt

丹麦

111

BARD 海上风电 1 期

德国

2012年我国风电市场发展综述

2 0 1 2年我 国风 电市场 发 展 综 述

高 虎 ,王 红 芳

( 国家 可再 生 能源 中心 , 北 京 1 0 0 0 3 8 )

摘 要 :我 国风 电开 始 从 快 速 发展 期进 入 稳 步 发 展 期 , 2 0 1 2年风 电正 式成 为 全 国第 三大 电源 , 但 也 面 临 着 前所 未 有 的 消 纳 困难 。 与 过 去 几 年 相 比, 风 电增 长 速 度 放 缓 , 风 电设 备 制 造 企 业产 能

过 剩 的 问题 进 一 步 暴 露 出来 。

关键 词 :风 电 ;装 机容 量 ;第 三大 电源 ;风 电消 纳 中图分类 号 : F 4 2 6 . 6 1 文献 标识码 : A 文章编 号 : 1 0 0 3 — 2 3 5 5 ( 2 0 1 3 ) 0 4 — 0 0 1 1 — 0 4

Ke y wo r ds :W i n d p owe r ;I ns t a l l e d c a pa c i t y;The t hi r d po we r r e s o ur c e s ;W i n d po we r i nt e g r a t i o n

e xc e e d pr od u c t i o n c a pa c i t y of wi nd po we r e q u i pme n t ma n uf a c t u r e r h a s f u r t he r b e c o me mo r e s e r i o us .

与 陆 上 风 电发 展相 , 我 国海 上 风 电的推 进 速 度 一 直较 慢 。但在 2 0 l 2年有 了实质 性 的发展 。 随着 江 苏如 东 3万 k W 潮 问带 实验 风 电 场和 l 5万 k W 海

2012年风力发电行业分析报告

2012年风力发电行业分析报告/clcz20122012年4月目录一、行业概览 (5)二、行业主管部门、监管体制、主要法律法规及政策 (6)1、行业主要监管部门 (6)(1)国家发改委、国家能源局及省级发改委 (6)(2)国家电力监管委员会 (6)2、行业主要法律、法规和相关政策 (7)三、行业发展情况 (8)1、电力行业发展概况 (8)2、风力发电行业发展概况 (10)(1)全球风电行业发展概况 (10)(2)全球风电行业发展特征与趋势 (12)1)全球风电行业市场高度集中,新兴市场未来发展迅速 (12)2)风力发电成本已经初步具备竞争优势 (13)3)风电机组技术更新速度快,机组大型化成为发展趋势 (13)4)海上风电快速增长,将成为风电开发的重要发展方向 (14)(3)我国风电行业概况 (14)1)我国风能资源概况 (15)2)我国风电产业发展历程和现状 (17)3)我国风电行业发展模式 (19)4)我国风电行业发展的区域特征 (20)5)我国风电行业的定价机制 (21)6)我国“可再生能源电价补贴”政策 (22)7)我国风电行业发展趋势 (26)8)我国电网发展概况与趋势 (27)四、市场竞争格局 (29)2、行业市场化程度 (31)五、进入本行业的主要障碍 (31)1、政策壁垒 (31)2、技术壁垒 (32)3、资金壁垒 (32)4、人才壁垒 (33)六、市场供求状况及变动原因 (33)七、行业利润水平的变动趋势及变动原因 (34)八、影响行业发展的有利和不利因素 (35)1、行业发展的有利因素 (35)(1)能源需求快速增长,需要增加新的能源来源,缓解能源供需矛盾 (35)(2)国家设定了可再生能源的发展目标以及节能减排的发展目标 (35)(3)我国实行可再生能源发电全额保障性收购制度 (36)(4)我国风电定价机制不断完善 (36)1)1986-1993年,我国风电发展处于初期示范阶段 (37)2)1994-2003年,我国风电处于产业化建立阶段 (37)3)2004-2009年,我国风电处于规模化及国产化阶段 (37)4)2010年开始,我国风电进入规范化发展阶段 (37)5)我国财政对风电扶持力度大 (38)6)我国风电税收优惠覆盖面广 (38)7)风能与其他可再生能源产品相比存在比较优势 (39)8)技术进步降低风电开发成本 (39)2、行业发展的不利因素 (40)(1)人民币利率上行导致项目回报率降低 (40)(2)融资渠道趋紧 (40)(3)风电发展与电网规划和建设不协调 (40)九、行业技术水平与技术特点 (41)1、我国已基本掌握风机制造技术并具备一定自主研发能力 (41)2、大规模风电并网的要求迫切需要国家提高风电并网技术 (41)(1)电压问题 (42)(2)电能问题 (42)(3)运行稳定问题 (42)(4)调度运行问题 (42)3、智能电网的建设将提高风电的接纳能力 (43)4、海上风电技术已成为重要研发方向 (43)十、行业的周期性、区域性和季节性 (44)十一、上下游行业之间的关联性、上下游行业发展状况 (44)十二、行业竞争状况及主要企业简况 (45)1、国电龙源电力集团股份有限公司 (46)2、中国大唐集团新能源股份有限公司 (46)3、华能新能源股份有限公司 (47)4、中国华电集团新能源发展有限公司 (47)5、中广核风力发电有限公司 (48)6、神华北京国华电力有限责任公司 (48)7、北京能源投资(集团)有限公司 (48)8、华润电力控股有限公司 (49)9、中国电力投资集团公司 (49)10、中节能风力发电股份有限公司 (49)一、行业概览电力工业是生产和输送电能的工业,可以分为发电、输电、配电和供电四个基本环节。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

风电发展报告2012:中国风电产业发展现状

北极星电力网新闻中心 2012-9-26 7:30:42 我要投稿

所属频道: 电建风力发电关键词: 风电装机风电产业海上风电

北极星风力发电网讯:2011年中国(不含港、澳、台)全年新增风电装机容量17.63GW,中国风电市场在历经多年的快速增长后正步入稳健发展期。

全国累计装机容量62.36GW,继续保持全球风电装机容量第一的地位。

至 2011年年底,中国有30个省、市、自治区(不含港、澳、台)有了自己的风电场,风电累计装机超过1GW的省份超过10个,其中超过

2GW的省份9个。

领跑中国风电发展的地区仍是内蒙古自治区,其累计装机17.59GW,紧随其后的是河北、甘肃和辽宁,累计装机容量都超过5GW。

中国海上风电建设有序推进,上海、江苏、山东、河北、浙江、广东海上风电规划已经完成;辽宁大连、福建、广西、海南等省的海上风电规划正在完善和制定。

完成的规划中,初步确定了43GW的海上风能资源开发潜力,目前已有38个项目、共16.5GW在开展各项前期工作。

到2011年年底,全国海上风电共完成吊装容量 242.5MW。

2011年风电新增并网接近17GW,基本上与全年吊装容量相当,并网难的问题得到了初步的缓解。

全国风电并网容量累计达到了 47.84GW。

虽然风电并网的速度不断加快,但是并网困难问题依然存在。

并且由于电网企业对风电装备技术条件要求提升,风电并网开始从物理“并网难”,向技术“并网难”转化。

同时“弃风”成为风电发展的新难题,2011年风电“弃风”超过100亿kWh。

大型央企及地方国有企业仍然是中国风电场开发的主力军,有接近90%的风电项目由这些企业投资建设完成。

到2011年年底,全国共有约60余家国有企业(不包括子公司)参与了风电投资建设,累计并网容量37.98GW,占全国总并网容量的79.4%。

其中,中国五大发电集团累计并网容量27.1GW,占全国总并网容量的57%。

国电集团以累计并网容量

9.81GW位列国内风电并网容量第一名,华能集团和大唐集团分别列位第二和第三,其他各投资企业基本保持稳定发展状态。

进入“十二五”以来,国家能源主管部门提出了集中式开发和分散式开发并重的发展思路,以及相应的管理办法,一些内陆地区开始因地制宜规划风电开发项目,为中小型风电投资企业带来了机会。

2011 年中国风电新增装机市场排名前五的制造商分别为金风科技、华锐风电、联合动力、明阳和东汽,其中国电联合动力技术有限公司2011年装机达到 2847MW,比前一年增长73%,成为2011年最受瞩目的企业。

中国累计风电装机市场排名前五的企业分别为华锐风电、金风科技、东汽、联合动力和维斯塔斯,金风和华锐在装机容量上都比上年有所下降,但仍然保持了中国市场第一和第二的位置。

2011年中国新安装的风力发电机组中,平均功率为 1.545MW,与2010年相比继续保持增长,制造业面向海上风电积极研制多兆瓦级风电机组。

据不完全统计,到2011年,中国大约有20家整机企业宣布了研制多兆瓦级大功率风电机组的计划,功率范围多集中在3-6MW。

2012年国内风电市场发展将依然延续2011年的发展趋势,新增装机将维持在 15-18GW,有望达到18GW左右。

到2015年,风电装机将达到100GW。

分布式风电的比重会进一步提高,但仍然以规模化开发和陆上风电开发为主,分布式的比例最高可达到30%。

随着电网公司特高压输电线路、智能电网等基础建设的提升,电网大范围消纳风电能力和跨区域风电输送规模将增加,风电并网率将进一步改善。

风电制造业进入了高成本的微利时代,这意味着行业内竞争的加剧,市场更加成熟,风电制造企业将面临更大的市场考验。

但风电产业成熟度和成本提高了风电相对于传统能源的竞争力,风电已经成为实力较强的新生电源技术,并将逐步增大在中国能源结构中的比例。

根据国家能源局《可再生能源“十二五”规划》,预计到2015年,中国将建成海上风电5GW,形成海上风电产业链。

2015年后,中国海上风电将进入规模化发展阶段,达到国际先进技术水平。

2020年中国海上风电将达到30GW。

但实现这一目标仍面临重重困难,海上风电短期内难有起色。

随着国家一系列调整相关产业政策的相继出台,势必形成行业的优先和整合,未来中国风电行业发展空间依然广阔。

(摘自《中国风电发展报告2012》,傅玥雯/摘编)。