企业预付账款管理表格(doc 6页)

采购预付款管理程序图及说明表格模板

⑤

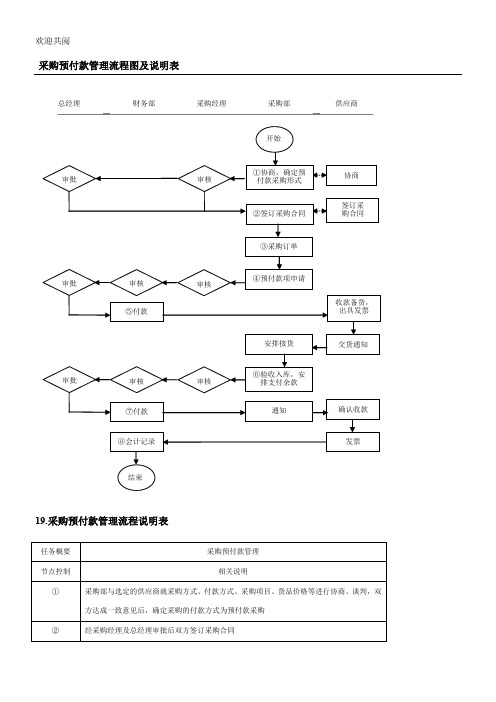

预付款申请经总经理审批通过后,财务部按照相应程序将货款划入供应商账户,保存好汇款或付款凭证,同时通知供应商查收款项并开具发票

⑥

经验收确定货品不存在质量等问题后,采购部根据合同规定,安排支付剩余货款,填写《应付账款单》上报采购经理、财务部、总经理审批

采购预付款管理流程图及说明表

19.采购预付款管理流程说明表

任务概要

采购预付款管理

节点控制

相关说明

①

采购部与选定的供应商就采购方式、付款方式、采购项目、货品价格等进行协商、谈判,双方达成一致意见后,确定采购的付款方式为预付款采购

②

经采购经理及总经理审批后双方签订采购合同

③

合同签订后,采购部根据企业生产、经营的实际需求发出采购订单,详细说明采购货品的数量、质量要求、技术指标要求、价格、交货日期等内容

⑦

总经理审批后,财务部按照相应程序付款,保存付款凭证,由采购部通知供应商查收货款并索取发票

⑧

财务部接收发票,进行会计记录、做账,同时保存相关单证

预付账款现流表附表项目

预付账款现流表附表项目

1. 预付账款的期初余额,即在报告期开始时公司持有的预付账款的余额。

2. 本期新增预付账款,报告期内公司发生的新增预付账款的金额。

3. 本期预付账款使用或转回,报告期内公司使用或转回的预付账款金额。

4. 预付账款的期末余额,即在报告期结束时公司持有的预付账款的余额,通常是期初余额加上本期新增预付账款减去本期预付账款使用或转回的金额。

此外,预付账款现金流量表附表还可能包括对预付账款的详细说明和解释,以及相关的会计政策和假设。

这些信息有助于用户理解公司在报告期内预付账款的变动情况,以及预付账款对公司现金流量的影响。

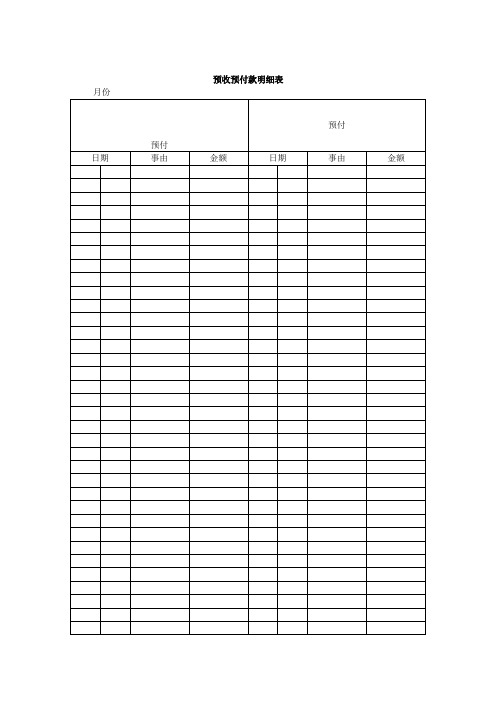

预收预付款明细表(doc格式)

月份

“要谦虚,要坚持到底。”这不是哪位伟人的话吧?在作文中好几次你杜撰了比较切合文意的“名言”,这两个“要”是你对自己的要求自己了。确实,聪明的你努力之后总有丰厚的收获,但之后你便又会回到原地。进入初三,希望你“坚持”!

你文文静静,秀气美丽,课堂上总是眨巴着乌溜溜的眼睛专心地听讲,作业完成得认真又整洁,每次值日你都能有始有终,认真完成,老师真喜欢你。如果在课堂上积极举手发言,那你的思维会更加敏捷,口头表达能力会更加出色。勇敢些,相信你能行。预付

预付

日期

事由

金额

日期

事由

金额

合计

合计

审核填表Байду номын сангаас

(精品文档)预付账款参考表格

债权人名称

金额

持有本公司股份比 例

合计

-

2013.08

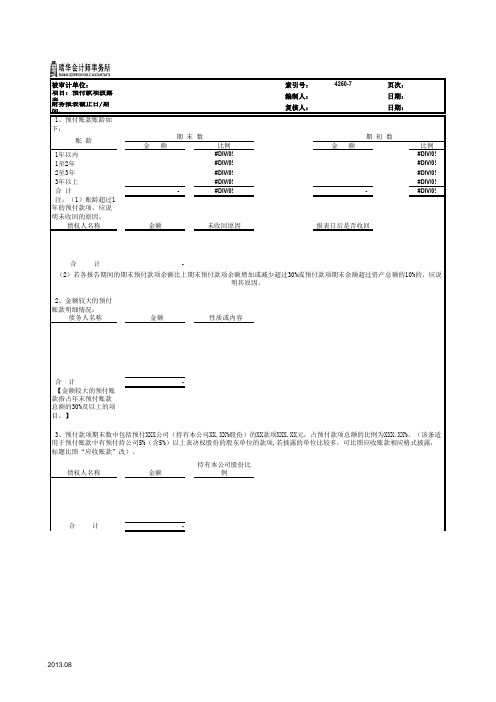

被审计单位: 项目:预付款项披露 表财务报表截止日/期 间:

1、预付账款账龄如 下:

账龄

1年以内 1至2年 2至3年 3年以上 合计 注:(1)账龄超过1 年的预付款项,应说 明未收回的原因。

债权人名称

期末数 金额

-

比例 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

金额

未收回原因

索引号: 编制人: 复核人:

4250-7

页次: 日期: 日期:

期初数 金额

-

比例 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

Hale Waihona Puke 报表日后是否收回合

计

-

(2)若各报告期间的期末预付款项余额比上期末预付款项余额增加或减少超过30%或预付款项期末余额超过资产总额的10%的,应说 明其原因。

2、金额较大的预付 账款明细情况:

债务人名称

金额

性质或内容

合计

-

【金额较大的预付账

款指占年末预付账款

总额的30%及以上的项

目。】

3、预付款项期末数中包括预付XXX公司(持有本公司XX.XX%股份)的XX款项XXX.XX元,占预付款项总额的比例为XXX.XX%。(该条适 用于预付账款中有预付持公司5%(含5%)以上表决权股份的股东单位的款项,若披露的单位比较多,可比照应收账款相应格式披露, 标题比照“应收账款”改)。

预付账款的管理

预付账款的管理本旨在提供关于预付账款管理的详细指南,以协助企业更有效地管理其预付账款,并确保资金的安全和合规性。

本将详细介绍预付账款的定义、管理流程、风险控制和法律法规等方面的内容。

一、预付账款的定义预付账款是指企业向供应商或合作伙伴预先支付货款或服务费用的行为。

预付账款通常用于订购货物、采购原材料或支付合作伙伴等业务交易。

1. 预付账款管理的重要性:介绍预付账款管理对企业的重要性,包括减少风险、提高效率、优化资金利用等方面的作用。

二、预付账款管理流程引导企业建立完善的预付账款管理流程,以确保预付账款的合规性和风险控制。

包括以下具体内容:1. 预付账款申请流程:介绍预付账款的申请流程,包括申请人、审批流程、审批权限等方面的内容。

2. 预付账款核准流程:详细描述预付账款的核准流程,包括核准程序、核准权限、核准标准等方面的内容。

3. 预付账款支付流程:介绍预付账款的支付流程,包括支付方式、支付条件、支付控制等方面的内容。

4. 预付账款验证流程:描述如何验证预付账款的合法性,包括供应商验证、发票验证等方面的内容。

5. 预付账款记录和报告:详细介绍预付账款的记录和报告要求,包括记录格式、报告周期、报告内容等方面的内容。

三、预付账款管理的风险控制为了降低企业因预付账款产生的风险,需要建立有效的风险控制措施。

包括以下方面的内容:1. 供应商风险评估:介绍如何评估供应商的合规性和风险性,包括背景调查、信用评估等方面的内容。

2. 预付账款风险控制:详细讲解如何控制预付账款的风险,包括合同条款、担保方式、追溯机制等方面的内容。

3. 风险预警和应对措施:介绍如何建立风险预警机制和应对措施,以及如何应对预付账款相关风险的具体做法。

四、预付账款相关的法律法规在预付账款管理过程中,企业还需了解和遵守相关的法律法规,以确保合规运营。

以下法律名词及其注释如下:1. 《公司法》:对于预付账款的管理和规范提供了法律依据。

2. 《合同法》:在预付账款的订立和履行中,关于合同的订立、解除、违约等方面具有指导作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业预付账款管理表格(doc 6 页)

被审计单位: 项目: 预付账款 编制: 日期:

预付账款实质性程序

索引号:

ZE

财务报表截止日/期间:

复核:

日期:

第一部分 认定、审计目标和审计程序对应关系

一、 审计目标与认定对应关系表 审计目标

财务报表认定

存 在

完整性

权利 和义务

计价 和分摊

列 报

A 资产负债表中记录的预付账款是存在的。

√

B 所有应当记录的预付账款均已记录。

√

C 记录的预付账款由被审计单位拥有或控制。

√

D 预付账款以恰当的金额包括在财务报表中,与之

√

相关的计价调整已恰当记录。

E 预付账款已按照企业会计准则的规定在财务报表

√

中作出恰当列报。

二、审计目标与审计程序对应关系表

审计 目标

可供选择的审计程序

索引号

1.获取或编制预付账款明细表:

ZE2

(1)复核加计是否正确,并与总账数和明细账合计数核对是否相

符,结合坏账准备科目与报表数核对是否相符;

(2)结合应付账款明细账审计,查核有无重复付款或将同一笔已付

D

清的账款在预付账款和应付账款两个科目中同时挂账的情况;

(3)分析出现贷方余额的项目,查明原因,必要的建议进行重新分

类调整;

(4)对期末预付账款余额与上期期末余额进行比较,解释其波动原

因。

第二部分 计划实施的实质性程序

项目

财务报表认定

存 在

完整性

权利 和义务

计价 和分摊

列 报

评估的重大错报风险水平(注 1)

从控制测试获取的保证程度(注 2)

需从实质性程序获取的保证程度

计划实施的实质性程序(注 3) 索引号 执行人

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

……

注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部控制工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

被审计单位: 项目: 预付账款 编制: 日期:

预付账款审定表

索引号:

ZE1

财务报表截止日/期间:

复核:

日期:

项目名称

期末 未审数

一、账面余额合计

账项调整 借方 贷方

重分类调整 借方 贷方

期末 审定数

上期末 审定数

索引号

1 年以内

1 年至 2 年

2 年至 3 年

3 年以上

……

二、坏账准备合计

1 年以内

1 年至 2 年

2 年至 3 年

3 年以上

……

三、账面价值合计

1 年以内

1 年至 2 年

2 年至 3 年 3 年以上

…… 审计结论:

被审计单位: 项目: 预付账款明细表 编制: 日期:

预付账款明细表

索引号:

ZE2

财务报表截止日/期间:

复核:

日期:

项目 名称 一、关 联方

合计

期末未审数

账项调整

1 年以内 1 年至 2 年 2 年至 3 年 3 年以上 借方 贷方

重分类调整 借方 贷方

合计

期末审定数 1 年以内 1 年至 2 年 2 年至 3 年

3 年以上

二、非 关联方

合计

编制说明:外币预付账款应列明原币金额及折合汇率。

审计说明:

被审计单位: 项目: 预付账款检查表 编制: 日期:

预付账款检查表

索引号:

ZE3

财务报表截止日/期间:

复核:

日期:

记账 日期

凭证 编号

业务 内容

对应 科目

核对内容

金额

(用“√”、 “×”表示)

备 注

12345

核对内容说明:1.原始凭证是否齐全;2.记账凭证与原始凭证是否相符;3.是否经过授 权批准;4.账务处理是否正确;5.……

审计说明:

。