“石油美元”的发展现状及趋势研究

世界金融危机后石油化工行业的发展环境

关键 词 :石 油 化 学 工 业 ;石 油 工业 ;石 油 炼 制 工 业 ;经 济 动 态 ;经 济 发 展 ;述 评

文章编号 :17 — 6 7 (0 0 -0 10 6 3 94 2 1 )6 0 l— 7

中图分 类号 :T 2 Q

ห้องสมุดไป่ตู้

文献标识码 :A

石 油 化 工 行 业 的 发 展 是 内生 动 力 (‘ 因 ” ‘ 内 ) 以及 外 部环 境 ( 外 因” “ )两 大方 面 因素 共 同作用 的结果 。其 中 ,产 业 结构 、生 产规 模 、产 品种 类 、

部 环 境 因 素包 括 :石 油 供应 与 价 格 波 动 、国 际 经 济 与 贸 易 政 策 、世 界 石 化 产 业 发 展 趋 势 、我 国整 体 经 济 走 势 等 。 世 界 经 济 复苏 迹 象 明 显 。我 国 经 济 仍 将 持 续 较 快 增 长 ,我 国 海 外 油 气 资 源 拓 展 取 得 突 破 .产 品 国 内需 求 旺 盛 , 均 是 近 期 我 国石 化 行 业 发 展 的有 利 因 素 :国 际 石 油 价 格仍 将 高 位 震 荡 、 我 国 原 油 对 外 依 存 度 超 过 5%警 戒 线 并 0 将 继 续 提 高 、 国际 金 融 秩 序 尚 未 恢 复 、 国 际 贸 易 保 护 主 义 明显 抬 头 、来 自 中东 的石 化 产 品 的 巨 大 竞 争 压 力 等 则 对 行 业 发 展构 成 了挑 战 以上 这 些外 部环 境 因素 将 推 动 我 国 石 油 化 工行 业 进 人 一 个 新 的 发 展 阶段

消费量 连续 两年 下 降 ,出现 了 2 O世纪 七八 十 年代 两次石 油危机 以来最严 重的负增 长 随着世界 经济 逐步 回暖 .预计 未来几 年世界石 油需求将 转为 正增 长 。据 国 际能 源署 预 测 .2 1 0 0年全 球 石 油需 求 将

国际石油价格与人民币汇率走势的关系

国际石油价格与人民币汇率走势的关系摘要:作为石油消费第二大国,石油价格的波动对我国经济运行有深刻影响,而油价波动与汇率有着密不可分的关系,因此研究国际石油价格的波动特点以及其与人民币汇率之间的关系对我国应对油价波动具有重要的现实意义。

本文将从以上两方面进行粗略的分析。

关键字:国际石油价格;人民币汇率;美元汇率;正文:一、背景石油作为全球主导型燃料,目前约占全球能源消费的32.9%,它的价格波动对于全球经济的影响不言而喻, 并且在一定程度上影响着汇率。

基于BP发布的《2014年世界能源统计年鉴》相关数据,在2013年中国能源结构中,石油作为第二大消费燃料,占比(17.8%)达1991年以来最低值。

去年,中国石油产量增长仅为0.6%,远低于2.1%的十年平均水平。

中国原油加工量在2013年增长4.9%,达到960万桶/日,占全球总量的12.6%,仅次于美国的20.1%的占比。

笔者在进行了相关性研究后, 发现二者并不是两个独立的变量,本文拟对石油价格(在此只讨论石油价格上涨情况)与汇率之间的错综关联进行初步探讨。

二、影响国际石油价格波动因素中的汇率因素国际石油价格的波动其主要受供求因素和非供求因素两个方面的影响。

市场供求因素是说表明石油的产量与消费量决定着世界石油价格的整体走向。

因为石油这种产品的特殊性,石油的供给往往低于需求,各国纷纷建立石油安全储备,美国、中国等石油消耗大国在大量需求石油的同时,加强石油安全的举措,加大了石油的进口量,人为地加大了对石油的需求,导致需求进一步膨胀。

因此,国际石油价格又不单纯是市场供求的行为。

非供求因素很多也很复杂,政治因素,企业集团因素,国家石油储备量因素等等。

其中汇率因素十分重要,首先美元作为国际油价的基价,美元的升值与贬值直接关系到世界石油交易价格,通常国际油价与美元价格成反比例关系。

美元坚挺,则油价较低,美元疲软,油价则走高。

近年来,美元对欧元、日元、人民币等世界主要货币汇率持续下跌,也是石油价格居高不下的重要因素。

从中长期视角观察美元地位的衰退趋势

中醋n:MAY 01,2021从中长期视角观察美元地位的衰退趋势美元地位的衰退不是单方面的,而是与国际政治经济权力结构变化引起的货币体系的重构以及国际金融体系转变密切相关,将会经历长期的博弈和竞争。

文《|3宇编辑/孙艳芳美元地位的衰退将是一个较为缓 慢的历史进程。

凭借美国所拥有的国际 政治经济权力的主导地位和制度规则 优势,美元仍将保持相对优势和较强軔 性。

但美元的优势地位已受到内外部多 重因素的制约,包括新的货币技术和生 态、全球金融市场对美元贬值的预期以 及国际金融机构改革的呼声日益高涨 等。

因此,重新审视美元地位的中长期 衰退趋势,具有现实客观意义。

美元仍能保持韧性的重要支撑和基础尽管市场和研究者对美元的贬值 预期较为明显,但美元的軔性仍然拥有 坚实的政治、经济和国际金融体系的支 撑,其他主要货币短期内无法对其形成 替代。

具体主要表现在以下三个层面。

一是美国相对坚实的经济増长基 础和发展潜能。

尽管遭遇新冠肺炎疫情 的严重冲击,但美国经济借助史无前 例的财政刺激和宽松货币政策推动,很快得以修复,疫情中后期经济复苏 好于预期。

数据显示,2020年第二季 度,美国GDP因疫情大规模扩散实际 缩减9%,但到第四季度,经济已恢复 至-1.9%。

整个2020年,美国GDP达到 20.96万亿美元,实际缩减3.3%; 2021 年一季度复苏表现更加强劲,同比增速 或将超10%。

比较看,美国是发达经济 体中恢复最快、经济增长潜能最大的国 家,比欧元区、日本都更为强劲。

这主 要源于美国拥有相对坚实的经济増长基础和发展潜能。

一方面,美国通过建立广泛的国际贸易同盟来维系美元在全球外汇储备、主要商品结算领域的主导权;另一方面,美国拥有独特的人力资本结构和科研创新资源,美国R&D投入仍居世界首位,在高素质劳动力和高精尖人才方面保持领先地位。

此外,美国还拥有规模庞大的国内消费市场、发达的资本市场等,有力支撑着其经济。

国际国内形势与政策

国际国内形势与政策国际国内形势与政策国际国内形势与政策---当前国际国内经济,政治形势国际经济形势的现状与未来经济全球化经过调整后,以空前的速度和规模持续深入发展,全球经济依存性不断上升。

全球资本与生产技术要素的全球化重新配置,带来全球政治经济格局重大而深刻的变化。

当前国际经济形势有七个特点。

(一)世界经济迅速增长,美国、欧元区国家、日本等发达国家的经济发展使世界经济得以继续维持较高增速,发展中国家经济呈相互带动、梯次发展的态势。

2007年世界经济仍将保持近4%的增速。

美国经济稳中有落,2006年美出口额被德超越,信息化指标不及北欧,次贷危机使美经济优势不断被侵蚀和分解,其负面影响还在扩大。

主要西方国家面临工业化以来最强烈的外部竞争。

欧亚大陆成为世界经济的主舞台。

据世界银行统计数据显示,目前欧亚大陆经济总量占全球的62%,累积财富总量是美国的一倍,2006年“新欧洲”国家国内生产总值较2003年增加近一倍。

同时,占世界人口80%的广大发展中国家经济进入较快增长期,在国际贸易、国际投资和国际分工体系中地位得到加强,对世界经济影响力进一步增大,改变了世界经济的增长格局。

发展中国家经济总量占全球的20%左右,对世界经济增长的贡献率上升到30%。

(二)随着金融创新,特别是金融衍生工具的开发和推广,金融一体化程度提高,全球金融业呈“爆炸式增长”。

巨额国际资本的无序流动和投机,不仅给发展中国家经济造成很大损害,发达国家也难独善其身。

据美国麦肯锡公司的最新报告,全球金融业的核心资产总额已达140万亿美元。

资本市场进一步成为全球金融市场的主体。

银行资产占全球金融资产总额的比重由1980年的42%下降到2005年的27%,金融资产进一步向发达国家集中。

发达国家的金融资产占国民生产总值的比重目前已平均跃升至330%。

“经济金融化”趋势一方面促进了全球资源有效配置,另一方面也增加了全球经济的不稳定性、投机性和风险性。

石油美元的回流、影响及政策建议

卡塔尔

委内瑞拉 阿尔及利亚

利比亚

3 O

8 0 4 0

1 O

6 0

1O 1 9 O

5 O

1O 1

10 4 1O 1

7 0

10 7

20 5 20 2

10 6

1O 6

20 7 20 9

20 4

20 2

1 8 O 20 4

20 0

伊

朗

4 0

— 5 O

30 5 20 8

20 9

章 0罐 j 。警I 7 静蓼 | 车 助

80 7 80 7

50 0

20 9 1 2 0

20 5

90 5 90 5

50 5

70 2 80 3

50 4

苏 ,新兴 市 场 经济体 和部

分 发展 中 国家 经济 增长 强 劲 。全球 经 济增 长从 总量 上增 加 了对石 油 、天 然 气

林 体 系” 的运 行 。 油美元 的使 用和 流 向对 国际 资 仅 20 年石油 出 口国的石 油净 出 口收入就接近 8 0 口石 05 00

本流 动 、国 际金融 市场 以及 世界 经济 格局 等都 将 产 亿 美元 , 超过 了 18 年石 油危机时的水平 ( 90 经通货膨

国 际 石 油 经 济 2 o8 1 o .

1 0

— 2 O

4 0

3 0

10 5

维普资讯

PL Y TD S OI UI 旺蟊固 CS E

表 12 0 -20 主要石油 出口国经常项 目收支情况及石油美元赢余 单 位: 02 07 亿美元

要 发 达 国 家 经 济 稳 步 复

2024年石油套管市场分析现状

2024年石油套管市场分析现状石油套管是石油行业中不可或缺的设备之一。

它是用于钻井和油井生产中的管道,用于将石油从井底运输到地面。

石油套管市场在全球范围内都有广阔的发展空间,并且随着石油和天然气需求的不断增长,这个市场还将继续扩大。

市场规模和增长趋势根据市场研究公司的数据,石油套管市场在过去几年中一直保持着稳定的增长态势。

预计到2025年,该市场的规模将达到xxx亿美元,并且年复合增长率预计为x%。

市场增长的主要驱动因素包括全球石油和天然气产量的增加以及新的勘探和钻井活动的增加。

国际能源署预计,到2030年,全球石油需求将达到每天9000万桶,这意味着需要额外的石油开采活动并增加套管需求。

市场竞争和主要参与者石油套管市场高度竞争,主要参与者包括石油设备和服务公司,如哈里伯顿、斯伦贝谢、贝克休斯和沙伯基础科技。

这些公司提供各种类型和规格的石油套管,并通过创新技术和不断改进产品来保持竞争优势。

此外,一些地方性和区域性的套管供应商也在市场上提供产品和服务。

他们通常在特定地区有竞争优势,并与国际公司形成合作或竞争关系。

市场趋势和挑战尽管石油套管市场具有巨大的增长潜力,但也面临一些挑战。

其中之一是环保压力的增加。

随着全球对环境问题的关注度提高,石油钻井和生产活动面临着更严格的监管限制。

这可能对套管市场产生负面影响,因为环保要求可能导致一些钻井项目的取消或推迟。

另一个挑战是新技术的发展。

随着科技的进步,新的钻井和生产技术不断涌现,这可能对传统的石油套管市场造成冲击。

例如,一些新技术可能能够减少套管的使用量,从而降低成本并提高效率。

石油套管供应商需要密切关注这些技术发展,并做好应对措施。

市场前景和机遇尽管面临一些挑战,石油套管市场仍然有很大的前景和机遇。

随着全球能源需求的增长,特别是新兴市场的需求不断增加,石油套管的需求也将继续增加。

此外,随着海底油气勘探和开采活动的增加,石油套管市场还将受益于这一领域的增长。

国际石油价格及趋势预测

Vol. 29No. 8Aug. 2007第29卷 第8期 2007年8月35中国能源国际石油价格及趋势预测赵振智,胡昌雷 中国石油大学(华东),山东 东营 257061摘要:国际石油价格受多方面因素影响。

供求关系决定远期的价格走势,而政治事件等突发因素则直接干预影响近期价格。

本文从供给、需求、政治等方面分析了影响国际油价的因素,并结合实际情况对2007年国际油价进行了预测。

关键词:国际油价;影响因素;预测中图分类号:F407.22 文献标识码:A 文章编号:1003-2355(2007)08-0035-02Abstract:International petroleum price is influenced by various factors. The relation between supply anddemand will decide the trend of forward price, but the political incident and other suddenly arises factors willintervene the price directly in the near future. This article has analyzed the possible influences on interna-tional oil price from supplies, demand, politics and some other aspects, and forecasted international oil pricein 2007 while considering actual factors possibly to impact on oil price of this year.Key words:international petroleum price; influencing factors; forecast收稿日期:2007-07-05作者简介:赵振智,男,山东寿光人,硕士研究生导师,教授,博士,现任中国石油大学(华东)经济管理学院副院长,主要从事教学和管理工作,研究方向为会计理论与实务、财务管理理论与实务。

基于ARIMA模型的石油价格短期分析预测

基于ARIMA模型的石油价格短期分析预测基于 ARIMA 模型的石油价格短期分析预测摘要2008年国际石油市场经历了前所未有的大起大落,受多种因素影响,国际市场油价在上半年节节攀升,并在7月11日创下每桶145.66美元的历史昀高纪录;在下半年又迅速跌落,并在 12 月 5 日跌至每桶 37.94 美元,创 4 年来昀低水平。

在短短五个月内下跌了100美元以上,其走势“变幻莫测”。

国际油价从加速膨胀到泡沫破裂,对大到世界经济、政治格局,小到企业、个人的决策都产生了深远的影响。

本文正是基于石油的重要性,选择石油价格展开研究,作出一个计量经济学方面的探讨。

本文首先介绍了ARIMA模型的理论与方法,并以布伦特原油的现货报价为依据,建立 ARIMA 预测模型,昀后分析了 2009年国际以及石油行业的新的局势和动态,将定量分析和定性分析相结合,对石油价格的未来走势进行分析和判断。

这对于国家制定石油贸易策略、参与石油期货交易、企业科学决策都有着一定的意义和作用。

关键词:石油价格;ARIMA模型;预测;时间序列模型I 基于 ARIMA 模型的石油价格短期分析预测AbstractIn 2008, the international petroleum marketplace has experienced big up and down, becauseof many factors, the international petroleum price climbed very quickly in the first half of the2008, and created imal notes of history by 145.66 U. S. dollar per barrel on July 11. Butdropped also quickly and fall to 37.94 U. S. dollar per barrel on December 5, creating lowestlevel in 4 years. In just five months dropped by more than 100 U.S. dollars, the trend wasunpredictable. Accelerate the expansion of international oil prices from the bubble burst. Largeto the world economy, political structure, small to enterprises and individuals in decision-makinghave had a far-reaching impact on. This article is based on the importance of oil, choose to studyin oil prices, make a measurement of economics. The article firstanalyzes the impact of variousfactors in oil prices, and bases on the spot pricing of Brent crude oil, establishes forecastingmodel “ARIMA”. Finally analyze the interna tional oil industry, as well as a new and dynamicsituation, integrate the quantitative analysis and qualitative analysis, on the future direction of oilprices to analyze and judge. There is a big significance for the national strategy for thedevelopment of oil trade, to participate in oil futures, a scientific decision-making for enterpriseThe key words: Oil prices; ARIMA model; Forecast; Time Series Model II 基于 ARIMA 模型的石油价格短期分析预测目录摘要 IAbstract. II目录. III1 绪论 11.1论文的研究背景11.2 论文的研究目的与意义. 21.3 研究现状. 31.4 研究的思路和内容42 时间序列的理论模型与方法概述. 52.1 时间序列模型的含义 52.2 随机时间序列模型52.3 平稳时间序列 52.4 时间序列模型的建模步骤92.5 预测评价中的其他指标 183 石油价格形成及影响因素分析203.1 石油价格构成因素. 203.2 石油价格短期影响因素分析214 ARIMA模型在石油价格中的定量分析 25 4.1 数据来源 254.2 时间序列的平稳性检验 25III 基于 ARIMA 模型的石油价格短期分析预测4.3 检查二阶差分的平稳性 274.4 模型的识别与定阶. 304.5 模型的检验. 354.6 模型的预测. 365 石油价格短期走势的定性分析385.1 世界经济表现385.2 供需形势变化385.3 欧佩克减产政策 405.4 美元走势分析415.5 地缘政治局势425.6 市场投机炒作425.7 小结. 42结论44参考文献. 45附录47致谢49IV 基于 ARIMA 模型的石油价格短期分析预测1 绪论1.1 论文的研究背景[1]2008年的国际石油价格波动剧烈程度超出人们的预料。

石油美元面临的挑战与对策研究

结算与计价 的货 币 , 而保证了在脱离 布雷顿 森林体 系 货 币 ,必 然 为这 个 国家 的利 益 所 服 务 且 受 益 于该 国 的综 从

通过政治的力量 作为石油交易 中的计价与结算的价值尺

度 和 货 币 符 号 .石 油 交 易 可 以选 择 其 他 的货 币来 计 价 与 结算石油。 其 次 , 油 并 非 美 国绝 对 控 制 的 资 源 。 国对 石 油没 石 美 有 绝 对 控 制 权 导 致 没有 绝 对 强 制 力 使 美 元 永 恒 的 作 为石 油 计 价 与 结算 的垄 断货 币 。石 油 与 美 元 的联 系存 在 不 稳 定 性 与 不 确定 性 。 而石 油 的控 制 权 在 石 油 输 出 国 手 中 , 它 油 输 出 国 作 为独 立 的 国家 存 在 必 然 不 可 能 和 美 国有 完全

二 十 世 纪 七 十 年 代 , 国 政 府 通 过 一 系列 的 针 对 中 美

控制权并不完全在美国手中。

东 产 油 国 的 经 济 与 外 交 政 策 促 使 石 油 以美 元 作 为 唯 一 后 与黄 金 脱 钩 的美 元 的 国 际货 币 霸权 地 位 。美 元 通过 垄 断 石 油 的 结 算 与 计 价 符 号 控 制 着 国 际 石 油 市 场 的 交 易 及 国际 货 币 市 场 的货 币 供 求 体 系 , 而 确 保 了 美 元 的 霸 从 权 , 而 维 护 美 国经 济 的世 界 霸权 。 因此 , 油 美元 备 受 继 石 瞩 目且 影 响 着 美 国一 系 列 国 际 政 策 与 国家 货 币 战 略 , 从 而 影 响世 界 政 治 经 济 军 事格 局 。笔 者 认 为 ,石 油美 元 由 于 自身 存 在 的 不 可 调 和 的 难 题 以 及 目前 面 临 的 能 源 危

2009年国际石油价格走势及市场特点分析

2009年国际石油价格走势及市场特点分析2008年下半年,受金融危机爆发和逐步蔓延的影响,全球经济急剧下滑,石油需求严重萎缩,国际石油价格自2008年7月中旬达到历史高点后持续快速回落,并一直延续到2009年初。

2009年全年,尽管全球石油需求始终呈负增长,但随着欧佩克成员国严格执行减产协议,效果逐步显现,市场信心开始回暖,加之美元贬值和国际投机资本重仓介入,国际石油价格从2月初的34美元/桶上升至超过80美元/桶,并维持在70~80美元/桶区间震荡。

国际油价走势再度走出了罕见的大起大落。

当前国际金融危机的发展变化与走向、对全球经济增长前景的预期和供需基本面正在主导国际原油市场基本状况,而金融因素、货币因素和能源地缘政治因素等仍将对国际石油市场产生持续的影响。

一、2009年国际原油价格走势回顾2009年,国际油价总体走出小幅下跌后震荡上行并不断攀高的走势。

年初,油价延续2008年年末的颓势,一直在低位徘徊。

之后,世界经济数据好于预期,欧佩克减产效果逐渐显现,美元兑欧元汇率下跌,基金重回市场带动油价震荡上行并不断攀高。

8月中旬~10月上旬,价格一直在65~75美元/桶之间震荡。

10月14日,国际油价突破75美元/桶大关,随后至11月底一直在75~80美元/桶之间运行。

进入12月份,受美国油品库存增加以及美元反弹影响,国际原油价格连续8天回落,11日,WTI原油价格跌破70美元/桶。

之后,尽管美元继续走强,但由于欧美地区天气寒冷带动取暖油需求大增,国际油价不断反弹至重新挑战每桶80美元关口,最终以每桶79.36美元的价格收官2009年。

至此,WTI全年均价为61.92美元/桶,较2008年同期下降了38%。

从2009年各季度国际油价的具体走势分析看,可谓起起落落,在各种因素综合作用下经历了一个先跌后震荡走高的过程。

2009年一季度,世界经济继续恶化,石油市场供过于求,投机资金快速离场促使油价持续回落。

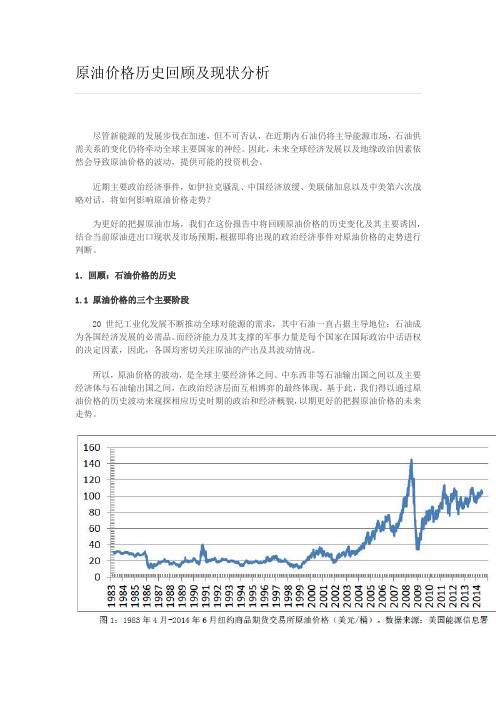

原油价格历史回顾及现状分析

尽管新能源的发展步伐在加速,但不可否认,在近期内石油仍将主导能源市场,石油供需关系的变化仍将牵动全球主要国家的神经。

因此,未来全球经济发展以及地缘政治因素依然会导致原油价格的波动,提供可能的投资机会。

近期主要政治经济事件,如伊拉克骚乱、中国经济放缓、美联储加息以及中美第六次战略对话,将如何影响原油价格走势?为更好的把握原油市场,我们在这份报告中将回顾原油价格的历史变化及其主要诱因,结合当前原油进出口现状及市场预期,根据即将出现的政治经济事件对原油价格的走势进行判断。

1.回顾:石油价格的历史1.1 原油价格的三个主要阶段20世纪工业化发展不断推动全球对能源的需求,其中石油一直占据主导地位;石油成为各国经济发展的必需品。

而经济能力及其支撑的军事力量是每个国家在国际政治中话语权的决定因素,因此,各国均密切关注原油的产出及其波动情况。

所以,原油价格的波动,是全球主要经济体之间、中东西非等石油输出国之间以及主要经济体与石油输出国之间,在政治经济层面互相博弈的最终体现。

基于此,我们得以通过原油价格的历史波动来窥探相应历史时期的政治和经济概貌,以期更好的把握原油价格的未来走势。

图1展示了1983年以来纽约商品期货交易所原油价格的历史走势。

长期看来,油价走势可分为三个阶段:(1)1983年-2002年,原油价格在20美元左右波动;(2)2003年-2010年,剧烈大幅波动;(3)2011年至今,在100美元左右波动。

前文中提到,原油价格是石油输出国和消费国政治经济博弈中不同力量的最终表现;因此,价格的三个阶段体现了决定性力量之间相互抵消或相互促进的关系。

具体来说,第一阶段(1983年-2002年),原油价格在20美元左右波动,其主要原因有两个:(1)经历了70年代两次石油危机,石油输出国和消费国都更加理性(欧佩克内部协调更加成熟,对原油产出的调控能力增强;欧美日等主要消费国采取措施降低对欧佩克的依赖);(2)虽然突发事件发生时,油价涨跌幅都很大,但主要事件发生的时间独立且持续时间较短,需求和供应多有时间调整,因此油价始终保持在10-40美元区间内。

2022年下半年三大国有石油公司发展趋势分析:或将继续承压

2022年下半年三大国有石油公司发展趋势分析:或将继续承压本周国际油价持续下跌,周二WTI原油期货价格跌至39.51美元/桶,这是自今年4月以来,WTI首次跌破40美元/桶大关,布伦特原油期货价格虽然没有破40美元/桶,却同期下挫。

市场担忧国际原油供应持续过剩,将进一步放大国际油价的下跌幅度。

中国石油经济技术讨论院曾猜测,8月份国际原油价格将以宽幅震荡为主。

但出乎市场意料之外,国际原油价格下跌的幅度在8月初便超出预期。

之前,中国石油经济技术讨论院曾推断8月WTI的波动区间在41-44美元/桶之间。

国际油价再度陷入低迷,石油公司承压,各个业务板块的经营业绩连续分化。

7月份,三大国有石油公司上半年的年中工作会议间续召开,虽然形式不一,却透露出不少值得关注的信息。

2022年中国石油化工产业讨论报告分析三大石油公司上半年的生产经营状况,中国海油炼油和化工业务相对薄弱,而无论是中国石油还是中国石化,都是在炼油与化工业务布局较重的企业,相关板块的盈利力量均大幅提升,成品油销售业务中非油业务的比例不断提高,其中中国石化的炼油运营实现历史最好业绩。

而对于上游的勘探和海外业务,三大石油公司几乎都用了“稳”字,这意味着上游勘探开发的盈利空间有限。

此外,石油公司的工程技术服务业也在不断提升竞争力量,中国石油称,其服务业的竞争力持续提升。

中国石化则表示,工程技术服务取得新进展。

在当前国际油价震荡走低的背景下,石油公司上游勘探开发的盈利力量仍有待观看,而中游的炼油化工和非油业务则成为石油公司的盈利点。

在经受过一轮小幅上扬后,7月,国际原油价格持续回落,WTI 原油期货均价为45.58美元/桶,环比上月下降6.74%;布伦特原油期货均价为47.33美元/桶,环比下降5.24%。

为了应对低油价的压力,三家国有石油公司都在年中工作会议中强调改革、提质增效以及效益驱动,说明在现在国内外的宏观经济形势下,想方设法提高经济效益、增加盈利力量,已经变成国内石油公司的必选动作。

石油化工产业发展现状及趋势

石油化工产业发展现状及趋势石油化工产业是指以石油和天然气等石化资源为原料,通过化学加工和炼制等工艺生产出石化产品的行业。

石油化工产业是国民经济的重要支柱产业之一,对国家经济的发展和社会的进步起到了重要推动作用。

本文将从石油化工产业的现状和趋势两个方面进行分析。

一、石油化工产业的现状全球石油化工产业呈现出以下几个特点:1. 产业规模不断扩大:随着全球经济的快速发展和人口的增加,对石化产品的需求也在不断增长。

据统计,全球石油化工产业的总产值已超过1万亿美元,成为全球制造业中规模最大的行业之一。

2. 技术水平不断提高:石油化工产业是高科技产业的代表之一,各国都在加大对石化技术研究和开发的投入。

新材料、新工艺和新技术不断涌现,推动了石油化工产业的发展。

3. 产业结构不断优化:在全球范围内,石油化工产业的结构也在不断调整和优化。

传统的炼油、石化和化肥等产业仍然占据主导地位,但新兴的专用化学品、精细化工和环保化学品等产业也在不断崛起。

二、石油化工产业的趋势未来,石油化工产业将呈现以下几个发展趋势:1. 绿色化发展:随着全球环保意识的提高,石油化工产业将朝着绿色化发展的方向前进。

石化企业将加大环保投入,推动技术创新,减少污染物排放,提高资源利用效率。

2. 高附加值产品的生产:随着全球经济的不断发展,对高附加值产品的需求也在不断增长。

石油化工企业将加大对高端产品的研发和生产力度,提高产品质量和品牌知名度。

3. 能源替代品的开发利用:随着石油资源的日益枯竭和环境污染的加剧,石油化工产业将加大对可再生能源和替代能源的研发和利用力度,推动能源结构的转型升级。

4. 国际合作的加强:石油化工产业是全球化产业,国际间的竞争和合作都十分激烈。

各国将加强石油化工产业的国际合作,分享技术、资源和市场,共同推动石油化工产业的发展。

5. 产业链的延伸和整合:石油化工产业的发展将促使相关产业链的延伸和整合。

石油化工企业将加强与下游行业的合作,形成产业链的完整闭环,实现资源的综合利用和效益的最大化。

国际石油价格的发展趋势

国际石油价格的发展趋势在全球经济发展中,国际石油价格一直扮演着重要角色。

石油作为世界能源消耗的主要来源之一,对各国能源安全和经济发展都有着至关重要的影响。

而国际石油价格的波动和变化,同样会对全球金融市场以及能源市场造成直接的影响。

本文旨在分析国际石油价格的发展趋势以及其中的主要影响因素,并对其未来发展进行预测和研究。

国际石油价格的历史趋势21世纪以来,国际石油价格发生了许多变化。

在2003年至2008年之间,石油价格经历了一个高度增长期,其中最高峰出现在2008年7月,达到每桶147美元的顶峰。

而自2008年金融危机爆发以后,国际石油价格持续下滑,并在2016年一度跌破每桶30美元的低谷。

随后,在2016年底至2018年初期间,沙特阿拉伯与俄罗斯等主要石油生产国决定削减石油供应的举措,使得国际石油价格重新回到每桶70美元以上。

而在2019年以来,受全球经济下滑和石油供给快速增长等因素影响,国际石油价格再度出现了大幅下跌的趋势,一度跌至每桶不到20美元的水平。

国际石油价格的影响因素国际石油价格的波动和变动,表现出多种多样的影响因素。

其中,石油供求受到的影响是最为直接和明显的。

当石油供给增加或者需求下降时,国际石油价格通常会下跌。

而当石油供给减少或者需求增加时,国际石油价格则会上涨。

另外,政治和地缘政治因素也会对国际石油价格产生影响。

例如,中东地区的战争和紧张局势,会导致该地区的石油产量下降,这将直接促使国际石油价格上涨。

此外,货币、通货膨胀、美元汇率等因素也会对石油价格产生影响。

未来发展趋势的预测未来在全球经济形势复杂多变的背景下,国际石油价格的发展趋势仍然充满不确定因素。

但是,可以预见的是,石油需求的上升和供应的相对匮乏仍将是决定未来石油价格走势的两大关键因素。

而随着新能源技术的不断发展和应用,一定程度上会对石油需求和价格产生影响。

北京规划交通方案已将新能源汽车的占比提高到25%至30%左右,环保意识的不断提高和新能源的推动,都将加快替代石油的新能源技术的进展和发展。

石油美元特点及其面临的挑战与前景

石油美元特点及其面临的挑战与前景康煜;陈建荣;黄力维;夏初阳【摘要】不同油价时期石油美元的特点不同.随着国际货币体系多元化的发展,石油欧元、石油卢布和石油人民币等都在冲击美元在国际石油贸易中的垄断地位,但对石油美元的挑战仍有限.从国家层面来看,应抓住“一带一路”倡议机遇,提升人民币的国际地位和区域认可度,为人民币国际化营造良好的硬件基础和市场环境.从油气行业来看,应当结合自身特点,积极探索人民币国际化的路径,以天然气人民币为抓手,为人民币国际化提供切实有效的推进途径.【期刊名称】《国际石油经济》【年(卷),期】2017(025)008【总页数】7页(P36-42)【关键词】石油美元;油价;石油欧元;石油卢布;石油人民币【作者】康煜;陈建荣;黄力维;夏初阳【作者单位】中国石油集团经济技术研究院;中国石油集团经济技术研究院;中国石油集团安全环保技术研究院;中国石油集团经济技术研究院【正文语种】中文石油美元作为支撑美元战略和美元地位的重要工具,与油气行业的发展息息相关。

石油美元有出售石油获得美元收入和石油美元回流机制两层含义。

广义是指通过出售石油而获得的美元收入;狭义是指石油美元的盈余(Petrol-dollar surplus),即通过出售石油获得的美元收入扣除本国发展所需资金之后的盈余。

对于资源国来说,石油出口占石油销售的绝对多数。

考虑到数据的可得性,本文研究的石油美元以出口石油获得的美元收入为准。

本文选取2000-2015年油价数据,分3个阶段探析石油美元在不同时期的特点(见图1)。

1.1 2000-2008年油价快速上涨阶段1.1.1 石油美元规模剧增随着美国连续打赢阿富汗和伊拉克两场战争,国际油价开始新一轮上涨,石油输出国积累了大量的石油美元。

2007年,欧佩克(OPEC)成员国和非欧佩克国家的石油出口总值比2000年增加了2倍(见图2),2002-2007年石油输出国的经常账户差额从不到900亿美元(全世界GDP的0.3%)增加到近5000亿美元(全世界GDP的0.9%)(见图3)。

中国石油行业的现状与国际竞争力分析

02

拓展海外市场

03

多元化资源获取

加强对海外市场的调研和开拓, 推动中国石油产品和服务“走出 去”。

通过投资、并购等方式,多元化 获取海外油气资源,保障国家能 源安全。

THANK YOU

VS

规模化经营

通过实现规模化经营和提高生产效率,中 国石油企业进一步降低成本,提升竞争力 。

技术竞争力

先进技术水平

中国石油企业在勘探、开发和炼化等领域拥 有先进的技术水平,部分技术已达到国际领 先水平。

技术创新能力

中国石油企业注重技术创新和研发投入,不 断推动新技术、新工艺的研发和应用。

品牌竞争力

04

中国石油行业国际竞 争力分析

资源竞争力

石油储量丰富

中国拥有庞大的石油储量,尤其在西部和海上地区,为石油行业的持续发展提供了坚实 的基础。

多元化资源获取

中国积极开展海外石油勘探和开发合作,实现资源获取的多元化,降低对单一来源的依 赖。

成本竞争力

低成本优势

相对于国际石油巨头,中国石油企业的 成本结构较为合理,具有较低的成本优 势。

加大勘探投入

01

增加勘探经费和技术支持,加强对国内外油气资源的

勘探,提高资源探明率。

强化资源开发

02 加快对已探明油气资源的开发进度,提高资源开发效

率,保障国内能源供应。

推进非常规油气资源开发

03

加强对页岩气、煤层气等非常规油气资源的勘探和开

发技术研究,提高非常规油气资源开发水平。

推进技术创新和产业升级,提高核心竞争力

国际石油贸易格局变化

贸易量变化

随着全球石油市场供需格局的变化,国际石油贸易量也在发生变化。一方面,欧佩克国家通过减产等 措施维护自身利益;另一方面,非欧佩克国家如俄罗斯、美国等逐渐崛起为重要的石油出口国。

国际油行业发展情况及价格走势分析报告

2018年国际油行业发展情况及价格走势分析报告2018年3月27日原油价格从 2016 年开始每半年抬升 4 美元左右,历年来波动主要在均价上下 10 美元,预计明年均价 65 美元/桶,参考 2016 年布伦特油价在均价美元/桶上下波动 20%左右,则明年油价区间在 55 美元/桶-75 美元/桶之间。

布伦特原油平均价格一、国际原油市场供需现状分析1、OPEC 限产一周年,共计减产亿桶,非 OPEC 国家按 100%执行率共计减产亿桶,使得全球原油库存下降亿桶。

布伦特油价由 2016 年均价 45 美元/桶上涨到约 55 美元/桶,涨幅近 22%。

OPEC 及非OPEC 产油国原油产量的 80%用来出口,假设 2017 年石油需求量没有增加,共计减少出口量亿桶,减少全球原油贸易量的 %。

本次 OPEC 限产及其延期情况根据《BP 世界能源统计年鉴 2017》,2016 年全球原油的国际贸易量为 6545 万桶/天,总消费量为 9655 万桶/天,全球国际贸易占原油消费的 68%左右。

在 2016 年的全球原油出口占比中,OPEC 出口占比57%,达到全球出口量的一半以上,实质上对全球原油贸易起到决定作用,OECD 国家出口占比 15% 与前苏联地区原油出口占比基本相同。

2016 年 OPEC 全球原油贸易占比2016 年地区组织原油出口占比2016 年全球各区域成品油出口量2016 年地区组织成品油出口量2、美国原油产量从 2011 年开始大幅增加,也即 WTI 油价突破 90 美元时开始增加,原油产量由 2011 年的 560 万桶/天增加到 940 万桶/天,2011 年至 2015 年持续增长近 400 万桶/天,主要是由页岩油的增产引起。

产量曲线中突然下降的部分通常发生在每年 8、9 月份,是飓风袭击墨西哥湾和美国南部产油区而引起的原油产量下降。

自2015 年 5 月起,因国际油价大幅下跌,美国原油产量结束连续 4 年的大幅上涨并开始下降直到 2016 年 7 月开始复苏,并再次触及历史产量高点 9600 万桶/天。

全球原材料价格趋势分析与对比

全球原材料价格趋势分析与对比全球原材料价格趋势分析与对比随着世界经济的发展,国际贸易和物流业的不断繁荣,原材料的价格也在逐年攀升。

本文将分析全球原材料的价格趋势,并对比不同地区的原材料价格。

1.大宗商品价格趋势大宗商品是指具有大量交易量,市场价格易受供需和动态变化的原材料。

例如,石油、天然气、黄金、铜、铝、镍、钢等产品。

通过观察这些商品价格的变化,我们可以看到全球原材料的价格趋势。

在过去的几年里,大宗商品价格呈现出波动明显的特点。

从2014年至2016年,原油价格持续低迷,这对于石油生产国和石油生产公司来说,是个巨大的打击。

在此背景下,铜、铁矿石、铝、锌等商品价格也出现了下跌趋势。

然而,2016年年底以来,原油价格开始回升,并一路攀升至2018年底的顶峰,虽然在2019年再度下跌,但总体趋势仍是上涨。

与此同时,铜、铝、锌等价格也呈现上升趋势,并连带带动了锡、镍等产品的价格上涨。

不同国家和地区的原材料价格存在巨大差异。

下面我们以钢材、铜、铝、锌为例,对世界主要市场的原材料价格进行对比。

首先是钢材价格,以2019年和2020年鲜轧板卷价格为比较。

根据世界钢铁协会发布的数据,2019年鲜轧板卷的价格在欧洲、北美和亚洲市场的均价分别是691美元/吨、583美元/吨和510美元/吨。

而到了2020年,欧洲市场鲜轧板卷的均价为469美元/吨,北美市场为537美元/吨,而亚洲市场为406美元/吨。

其次是铜、铝、锌的价格比较。

以2019年和2020年12月的伦敦金属交易所(LME)现货价格为基准。

2019年12月伦敦金属交易所现货铜价为6,144美元/吨,2020年12月为7,913美元/吨。

铝方面,2019年12月伦敦金属交易所现货铝价为1,757美元/吨,2020年12月为1,986美元/吨。

锌方面,2019年12月伦敦金属交易所现货锌价为2,259美元/吨,2020年12月为2,753美元/吨。

从上述数据可以看出,除了亚洲的钢铁价格下滑以外,其他原材料价格呈现出上升的趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“石油美元”的发展现状及趋势研究石油资源分布的不均衡及其在一国经济中的基础性地位决定了国际石油贸易的规模呈现不断上升的趋势。

由于美元是国际贸易石油的标价货币,石油出口国的大部分石油收入是美元,因此这部分收入也被称之为石油美元。

石油美元有广义和狭义两个范畴。

广义上的石油美元是石油和相关技术所得的全部外汇收入;狭义上的石油美元是石油输出国获得的石油收入,扣除用于发展本国经济和国内其他支出后的盈余资金,它是石油出口国国际收支经常账户上的盈余资金。

本文所讨论的石油美元是狭义上的石油美元。

一、石油美元的规模、国家分布及其影响(一)石油美元规模的发展石油美元的形成和规模扩张是与国际石油价格的上涨紧密联系在一起的。

每一次国际石油价格上涨都会带来石油美元规模的迅猛上升。

石油美元规模的主要扩张可以分为以下三个阶段:第一阶段,1973-1974年的第一次石油危机期间,油价从3.3美元提高到了11.58美元,产油国的石油收入也相应从1973年的350亿美元猛增到了1974年的1123亿美元,其经常账户的盈余资金则从66亿美元上升到683亿美元。

石油美元得到了大规模的发展,使得国际金融界为之震动。

第二阶段,1979-1980年的第二次石油危机期间,油价从1979年6月的每桶18美元,提高到1980年6月的每桶32美元。

随之,1980年石油输出国出口总收入达到了2976亿美元的高峰,经常账户盈余也达到1143亿美元。

在1973-1982年的十年中,石油输出国积累了4320亿美元的盈余资金。

第三阶段,2002-2008年,石油价格从2002年25美元/桶上涨到2008年的105美元/桶,导致了石油出口国贸易盈余的急剧增加。

据估计,2002-2008年间主要石油出口国石油美元盈余累计达到了23000亿美元以上。

同时,“石油美元”已成为加剧全球国际收支失衡的重要因素之一。

图1 全球经常账户失衡的情况数据来源:国际货币基金组织、Wikipedia(截止到2008年底)(二)石油美元的国家分布石油美元的产生主要来源于石油出口各国的石油贸易,因此,资源越丰富的国家,石油美元盈余一般也越多。

表1 2002-2007主要石油出口国经常项目收支情况及石油美元盈余(亿美元)资料来源:IMF,世界经济展望,2007;IMF,国际金融统计,2007.由于石油价格的攀升,新产生的石油收入已经流入了全球金融市场,石油美元投资者已成为强大的市场主体。

根据麦肯锡全球研究院的研究,石油美元投资者(包括政府和私人投资者)2006年所拥有的外国金融资产规模大约在3.8万亿(如图2所示),使其成为四大新兴力量主体(石油美元、亚洲中央银行、对冲基金以及私募股权投资基金)中最大的一方。

图2 石油美元外国投资资产规模大约为3.8万亿美元资料来源:麦肯锡全球研究院跨境债权数据库;麦肯锡研究;媒体;Setser and Ziemba;专家访谈;麦肯锡全球研究院的分析。

(三)石油美元的影响石油美元的大量积累对世界经济和国际金融产生了巨大影响。

它一方面为产油国提供了丰富的资金,促进了这些国家经济的发展,另一方面使不同类型国家的国际收支发生了新的不平衡,国际储备力量的对比发生了结构性变化。

同时,石油美元加剧了国际金融市场的动荡。

石油美元投放到国际市场之后,一方面充实了国际信贷力量,满足了许多国家对长、短信贷资金的需要;另一方面又造成大量游资在各国之间流动,时而投资于股票,时而投资于黄金和各国货币,导致股票、黄金和外汇市场更加动荡不定。

二、石油美元的主要流向及近期金融危机的影响(一)石油美元的主要流向石油美元在全球金融市场中主要包括六类投资者,它们分别是中央银行、主权财富基金、政府投资公司、高净值个人投资者、政府控股公司以及私人公司。

但是,由于统计上的困难,大多数投资的去向难以计量。

本文主要讨论其中比较重要的主权财富基金中的石油美元流向。

表2 主要石油输出国主权财富基金规模(十亿美元)数据来源:德意志银行、摩根斯坦利、国际货币基金组织、IFSL、SWF Institute(截止2009年3月)作为一种政府投资工具,产油国主权财富基金的增长和投资战略使得产油国政府部门成为国际投资团队中重要的一员。

大约有五分之四的产油国主权财富基金资产投资于海外市场。

主权财富基金投资组合较为多元化,其中权益投资占到了一半以上,固定收益投资占到了四分之一,银行存款占到了15%。

产油国主权财富积极也投资于房地产市场,这一类型的投资主要集中在美国和欧洲市场。

绝大多数的主权财富基金以一种相对传统的方式来配置其投资组合,是相对保守的长期投资者,投资领域跨越不同的资产等级,往往通过外部的全球资产管理公司来管理其投资组合。

这些基金较少进行直接投资。

但是,这些主权财富基金对短期资产回报的波动性有更高的承受力,也能在资产价格较低时买入,以适时提高市场所需的流动性。

目前,主权财富基金的投资主要表现出以下两个方面的特点:(1)在地理上主要关注OECD市场。

一些研究报告指出,产油国的主权财富基金偏好有较高流动的性的市场,例如阿布扎比投资局、科威特投资局等公布的交易中,有80%是在OECD市场进行的,而美国仍然是主要的一个目标。

(2)在行业选择上,重视房地产和金融市场,避免敏感性行业。

根据多家研究机构的最新研究统计数据显示:1995-2008年6月期间,各国的主权财富基金的62%投向金融业,9%投向房地产行业,7%投向能源和基础设施,5%在技术行业,6%在服务行业,其他则占到11%。

主权财富基金投资通常回避交通、国防、航空等国家敏感性行业,以避免不必要的麻烦。

(二)近期金融危机对石油美元流向的影响由于海湾国家主权财富基金多年来一直都重视在发达国家(尤其是银行等金融机构)的投资,因此它们2008年的损失非常惨重。

摩根士丹利最近的一份报告预计,2008年初的主权财富基金管理的资产基数为3万亿美元,而约25%的资产损失(至少是账面上的)可能已使该数字降至2.3万亿美元。

桑巴财团(沙特阿拉伯第二大银行)对中东地区的主权财富基金多跟踪和研究,在一份录得海湾地区主要七大主权基金(阿布扎比投资局、科威特投资局、迪拜政府投资公司、卡塔尔投资局、沙特阿拉伯投资局.以及沙特阿拉伯货币局)的报告中,桑巴财团认为,七家基金截至2007年年底的资产总额为1.25万亿美元,但2008年预计将缩减为1.06万亿美元。

但随着油价的逐步回升,产油国的石油美元来源将会日益充足起来。

随着全球经济的下行,至少一些主权财富基金被迫更多地投资于国内而非海外市场。

短期而言,部分产油国主权财富基金正从西方股票市场转向本国市场,以增强当地市场的稳定性、刺激当地经济发展(如图3所示)。

许多中东国家政府已经投资到国内的股票市场和银行。

例如,俄罗斯主权财富基金不得不回防本国弥补财务空虚;科威特投资局也将资金撤回本国进行救市;卡塔尔主权财富基金也开始购买上市银行股份以提升信心。

图3 主权财富基金跨国交易情况数据来源:Dealogic(截止到2008年5月)主观干预国际原油市场的可能性大大提高,美元贬值促成这一行为的发生。

面对金融资产可能进一步恶化的危险,财力雄厚的产油国主权财富基金也纷纷考虑新的投资策略,转向大宗商品和能源市场。

随着这些基金转投商品和石油,预期这些市场将因为其大手笔的购买量而受到支撑。

石油价格的持续走低、全球石油需求的走低对于以石油资产为主的主权财富基金影响巨大。

根据花旗银行的测算,仅仅为了满足国内财政支出需求,油价就需要超过55-70美元/桶。

这意味着,主权财富基金投资石油目的是为国家自救。

巴克莱资本研究院也认为一些主权财富基金正在通过上市交易基金(ETF)和一些结构性产品间接投资于石油。

国际原油价格脱离经济基本面的飞涨暗示了这种情况可能已经发生。

三、石油美元未来的发展趋势及动向随着世界经济的恢复和发展中国家经济重新进入快车道,在未来的几年内,油价上升空间。

对于石油出口国来说,由于高油价导致的需求降低,会与世界各国,特别是新兴国家发展的需要达到一个平衡。

1.石油美元规模将继续增长基于麦肯锡全球研究院对于全球能源需求的研究,假设石油价格为每桶50元。

在该价格水平上,到2012年石油美元国家每年的净资本流出规模将达到3870亿美元。

预计由此将有1.4万亿美元的资产流入全球股票市场,另外8000亿美元投资于固定收益证券,以及3000亿美元投资于私募股权投资基金、对冲基金以及房地产市场。

到2012年石油输出国总体外国资产的规模将达到5.9万亿美元。

如果未来几年石油价格平均为70美元每桶,流入全球市场的石油美元资本在2012年之前将以每年6280亿美元的速度更快地增长。

到2012年,石油美元外国资产总存量将增长到6.9万亿美元。

石油输出国将其大部分石油储备用于国内投资或者消费、替代燃料更为普遍或更广泛地使用高能效技术可能会减少流入全球金融市场的石油美元资本流的规模。

但是在未来几年内这两方面因素都似乎不太显著。

因此,石油美元投资者作为全球金融体系中日益重要的参与者的地位不会发生根本性变化。

2.石油美元投资者将进行长期投资并且承担更高风险大多数石油美元投资者还没有充分利用这一优势。

石油美元投资者的一些资产组合中用于投资股票和另类投资的比例要高于其他投资者,但是他们仍然属于相对传统的投资者。

但是有证据显示,石油美元投资者的资产配置已经开始转向更高风险的投资领域。

最近国际金融协会的一个研究表明,甚至连相对保守的沙特阿拉伯货币局都已经将其投资组合从银行存款转向了债券投资。

更具冒险精神的主权财富基金则利用衍生品合同来提高资产的风险水平,进而获得投资的高收益。

3.中东和亚洲之间的资本流动会进一步增加产油国主权财富基金正在扩大投资视角, 转战新兴市场。

随着石油美元财富的增长,我们将看到流动性转向这些地区,这一趋势可能加速这些地区金融体系的发展。

从经济发展的角度来说,新兴市场国家经济制度比较健全,它们对全球经济贡献度正在持续上升, 特别对GDP成长的贡献度达40%以上。

随着各国经济的不断发展, 它们将会成为推动未来世界经济发展的新兴力量。

从投资回报率方面来看, 成熟市场的投资回报率要远低于新兴市场。

有关调查显示, 2005年和2006年, 美国投资国际市场的基金平均回报率分别为11.5%和20.2% , 而投资亚洲新兴市场的基金平均回报率则分别达到19.9%和36.9%。

也正是这种较高的投资回报, 使得各类主权财富基金将它们的目光转向了新兴市场。

例如,挪威央行行长表示, 未来挪威央行将主要投资中国和印度, 其在亚洲的投资比例可能会超过在其他国家的投资。

卡塔尔政府首脑也曾透露, 过去两年间该国600亿美元主权财富基金的投资组合中, 美元资产的比例已经被削减了一半, 而其对亚洲等地区的投资有所增加。