山西汾酒股份财务报表分析报告

山西汾酒股份财务报表分析报告

目录一、公司简介 (2)二、山西汾酒股份有限公司财务报表分析 (2)1.资产负债表分析 (2)2.利润表分析 (5)3.现金流量表分析 (6)三、财务比率分析 (9)1.短期偿债能力分析 (9)2.长期偿债能力分析 (10)3.营运能力分析 (11)4.盈利能力分析 (12)5.发展能力分析 (13)四、综合指标分析 (14)1.杜邦分析的含义和方法 (14)山西汾酒股份有限公司财务报表分析报告黔南电大2011秋季会计学本科潘晓就内容摘要:本文从财务报表分析出发,通过与管理会计、财务管理等知识的相结合,以山西汾酒股份有限公司为例,文中通过以对比分析为主,结合报表分析、比率分析等方法对该公司2011--2012年的财务报表进行全面分析,并对该公司两年的财务业绩作综合分析。

使报表使用者可以更直观的去了解上市公司的实际运作态势。

一、公司简介山西杏花村汾酒集团有限责任公司是国家520户重点企业和山西省12户授权经营企业之一,是全省“513”工程农产品加工龙头企业。

拥有“杏花村”、“竹叶青”两个中国驰名商标,据世界品牌实验室发布的2011年度《中国500最具价值品牌排行榜》,“杏花村”品牌价值以65.49亿元位列第194位,是山西省唯一上榜品牌。

汾酒集团地处驰名中外山西杏花村,占地面积230万平方米,建筑面积76万平方米,2011年末资产总额66.44亿元。

集团下属3个全资子公司,7个控股子公司,3个参股子公司,3个隶属单位。

其中,汾酒厂股份有限公司为集团核心子公司,于1993年在上海证券交易所挂牌上市,为中国白酒第一股,山西第一股。

公司在册员工8000余人。

汾酒文化源远流长,晚唐大诗人杜牧的“借问酒家何处有?牧童遥指杏花村”使汾酒成名;明清时期,汾酒伴随着晋商的足迹传遍祖国的大江南北,衍生出了异彩纷呈的中国酒类品牌和白酒香型,成为酒品至尊,独领风骚;1915年,在巴拿马万国博览会上汾酒一举荣获中国白酒品牌唯一甲等大奖章,使汾酒名扬海内外;新中国成立以后,在国家举办的五次全国评酒会上,汾酒5次蝉联国家名酒,竹叶青酒3次被评为中国名牌产品,并五次获得国际金奖。

山西杏花村汾酒集团盈利能力分析

汾酒集团的毛利率较高,表明其产品盈利能力较强。这得益于企业强大的品牌 影响力和高效的生产管理。

净利率

与毛利率相比,净利率更能够反映企业的经营效率。汾酒集团的净利率也相对 较高,说明企业在成本控制和费用管理方面表现出色。

成本效益分析

成本结构

汾酒集团的成本结构主要包括原材料成本、人工成本、制造 成本等。企业通过优化生产流程和降低原材料成本,提高了 成本效益。

费用控制

汾酒集团在费用控制方面采取了一系列措施,如减少不必要 的开支、优化内部管理流程等,有效降低了企业的费用水平 。

03

市场竞争与行业地位

行业竞争格局

国内白酒市场竞争激烈

国内白酒市场上有许多知名品牌,如茅台、五粮液、洋河等,它们在市场上拥有较强的竞争力和市场份额。

汾酒集团面临压力

作为山西杏花村汾酒集团,虽然其在山西省内拥有较高的市场份额,但在全国范围内,其面临着来自其他品牌的 激烈竞争。

政策风险

总结词

政策变动影响

详细描述

中国的酒类税收政策、食品安全法规以及其 他相关政策可能会对山西杏花村汾酒集团的 盈利能力产生影响。此外,政府对酒类市场 的监管力度也在不断加强。

经营风险

要点一

总结词

成本压力、品质控制

要点二

详细描述

随着原材料价格上涨和人工成本增加,山西杏花村汾酒集 团面临着越来越大的成本压力。同时,为了保证产品质量 和口感,该集团需要在生产过程中加强品质控制,这也可 能增加其成本负担。

行业发展趋势

消费升级推动高端白酒市场增长

随着消费者对品质和品牌的追求,高端白酒市场的需求逐渐增长。

汾酒集团在高端市场上的表现

汾酒集团在高端市场上也拥有一定的份额,其产品受到消费者的认可和喜爱。

(完整)山西汾酒财务分析报告

目录一、公司基本内容介绍和行业现状 (2)(一)公司基本介绍 (2)(二)行业现状 (3)二、财务报告分析 (4)(一)偿债能力分析 (4)1、短期偿债能力 (4)2、长期偿债能力 (4)(二)运营能力分析 (5)(三)盈利能力分析 (5)1、销售盈利 (5)2、资本利润 (5)3、每股收益 (6)(四)发展能力 (6)(五)现金流量表中相关现金流量数据分析公司偿债能力、收益质量71、偿债能力 (7)2、收益质量 (8)(六)杜邦分析 (9)(七)该公司存在的问题及改进措施 (11)三、三年筹资、投资变化以及存在问题 (11)(一)筹资活动 (11)(二)投资活动 (12)四、独立董事制度 (14)(一)山西汾酒股份有限公司关于独立董事规定 (14)(二)独立董事制度对公司治理的影响 (14)(三)独立董事真正的独立 (15)五、股票分置改革 (15)(一)股票分置改革时间、方式及数量 (15)(二)限售股解禁 (16)六、会计政策的选择和变更以及信息披露的完整性问题 . 18(一)会计政策变更 (18)(二)会计估计变更 (18)(三)年度报告披露 (19)(一)自身优势 (20)(二)2012年后的行业发展前景 (20)(三)市盈率比较 (21)一、公司基本内容介绍和行业现状(一)公司基本介绍山西杏花村汾酒集团有限责任公司为国有独资公司,以生产经营中国名酒—-汾酒、竹叶青酒为主营业务,年产名优白酒5万吨,是全国最大的名优白酒生产基地之一。

山西汾酒集团下属3个全资子公司,7个控股子公司,3个参股子公司,3个隶属单位。

核心企业汾酒厂股份有限公司为公司最大子公司,1993年在上海证券交易所挂牌上市,为中国白酒第一股,山西第一股.汾酒集团经营特点:首先,产品结构调整由低档向中高档趋势明显,替代部分中低档产品份额,近几年销售收入和利润率大幅增长.其次,白酒行业集中程度高,两极分化日趋严重,想成了不同程度的寡占市场结构,汾酒集团独占一方市场。

山西汾酒股份财务报表分析报告

山西汾酒股份财务报表分析报告一、引言山西汾酒股份有限公司是中国著名的白酒生产企业,成立于1949年,总部位于山西省晋城市。

本报告旨在对山西汾酒股份财务报表进行详细分析,以评估公司的财务状况和经营绩效。

二、财务报表概述山西汾酒股份的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定会计期间内的财务信息,反映了其资产、负债、收入和支出的状况。

三、资产负债表分析资产负债表反映了公司在特定日期的资产、负债和所有者权益。

通过分析该报表,我们可以了解公司的资产结构和负债状况。

1. 资产分析山西汾酒股份的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、投资性房地产等。

2. 负债分析负债部分包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、应付债券等。

3. 所有者权益分析所有者权益是指公司所有者对公司资产的权益。

它包括股本、资本公积、盈余公积等。

通过分析所有者权益的变动,我们可以了解公司的盈利能力和财务稳定性。

四、利润表分析利润表反映了公司在特定会计期间内的收入和支出情况。

通过分析利润表,我们可以了解公司的销售收入、成本、税前利润和净利润等关键指标。

1. 销售收入分析销售收入是公司主要的收入来源,通过分析销售收入的增长率和结构,我们可以了解公司的市场份额和产品竞争力。

2. 成本分析成本包括直接成本和间接成本。

通过分析成本的构成和变动,我们可以了解公司的生产效率和成本控制能力。

3. 税前利润和净利润分析税前利润是指在扣除税前费用后,公司的利润情况。

净利润是指在扣除税后费用后,公司的利润情况。

通过分析税前利润和净利润的变动,我们可以了解公司的盈利能力和经营效益。

五、现金流量表分析现金流量表反映了公司在特定会计期间内的现金流入和流出情况。

通过分析现金流量表,我们可以了解公司的现金流动性和经营活动的现金收支情况。

1. 经营活动现金流量分析经营活动现金流量是指公司通过日常经营活动产生的现金流入和流出情况。

财务报表分析山西汾酒财务报表综合分析

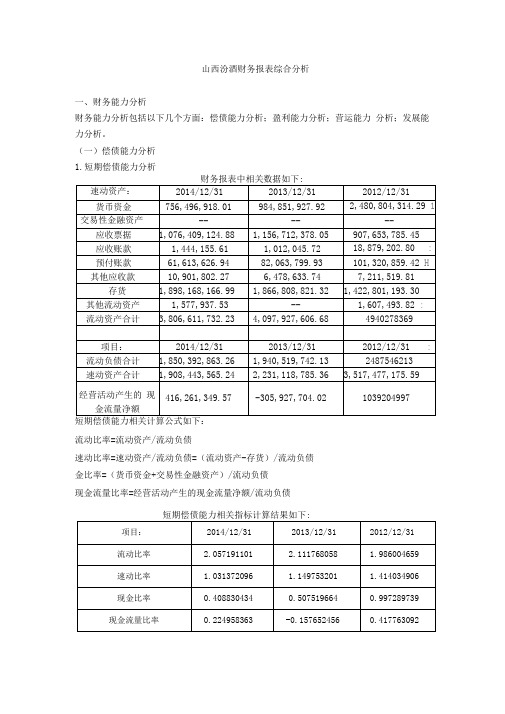

山西汾酒财务报表综合分析一、财务能力分析财务能力分析包括以下几个方面:偿债能力分析;盈利能力分析;营运能力分析;发展能力分析。

(一)偿债能力分析1.短期偿债能力分析财务报表中相关数据如下:流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债金比率=(货币资金+交易性金融资产)/流动负债现金流量比率=经营活动产生的现金流量净额/流动负债短期偿债能力相关指标计算结果如下:(1)对山西汾酒近三年短期偿债能力相关指标进行纵向比较,相关折线图如—流动比率 ■ 速动比率 亠现金比率 现金流量比率-0.5通过纵向比较可以看出:① 近三年流动比率先增加后减少,说明 2014年山西汾酒的短期偿债能力有 所降低。

② 近三年现金比率、速动比率逐年降低,说明山西汾酒的短期偿债能力有逐 年下降的趋势。

③ 现金流量比率先减小后降低,2013年现金流量比率降低的主要原因是由于 销售商品收到的现金减少,最终导致经营活动产生的现金流量净额降低。

(2)下面将山西汾酒短期偿债能力近三年平均指标同四川五粮液进行横向 比较:近三年平均指标: 山西汾酒 四川五粮液流动比率 2.051654606 4.84 速动比率 1.198386734 3.896666667 现金比率0.637879946 3.159251197 现金流量比率0.1616896660.139254364横向比较对比图下:2.521.510.52012 年2013年 2014年通过横向比较可以看出:① 近三年,山西汾酒的平均流动比率、 速动比率和现金比率均与四川五粮液 相差很大,说明相比于四川五粮液,山西汾酒的短期偿债能力有待提升。

② 现金流量比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负 债的程度,该比率越高,说明企业的财务弹性越好。

山西汾酒与四川五粮液的现 金流量比率相差不大,说明其财务弹性相对还可以。

2.长期偿债能力分析财务报表中相关数据如下:项目: 2014/12/31 2013/12/312012/12/31资产总计 5,786,101,809.64 5,816,694,598.12 6,112,154,800.87 负债合计1,850,392,863.26 1,940,519,742.13 2,487,546,212.74所有者权益合计3,935,708,946.383,876,174,855.99 3,624,608,588.13长期偿债能力相关计算公式如下: 资产负债率=负债总额/资产总额 债务股权比率=负债总额/股东权益 权益乘数二资产总额/股东权益长期偿债能力相关指标计算结果如下:4 32 1 0□山西汾酒 ■四川五粮液iS 动比率速动比率 现金比率 现金流量比率(1)对山西汾酒近三年长期偿债能力相关指标进行纵向比较,相关折线图如通过纵向比较可以看出:①资产负债率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。

山西杏花村汾酒厂股份有限公司财务分析报告

山西杏花村汾酒厂股份有限公司(600809)财务分析报告院系名称商学院学生姓名宋金霞学生学号201008061025专业班级财管10-2财务报告总体说明由于商业环境的复杂化和高度不确定性,投资者、债权人、经营者做出正确决策离不开财务分析。

财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

它是为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现企业未来做出正确决策提供准确的信息或依据。

本文对山西杏花村汾酒厂股份有限公司的分析,是在已经进行了战略分析,财务报表,财务效率分析的基础上进行的分析评价。

通过建立财务指标体系,并通过比较其近几年的各项财务比例数据的变化趋势,研究企业经营中的问题以及企业的成长性与风险。

并且通过各项指标的综合评价预测企业的发展的前景,站在投资者的角度,做出相应的投资评价,以利于投资者调整投资决策,获取最大效益。

目录1公司简介 (4)2所在行业基本情况 (4)3公司业务概要 (5)4公司近年来财务状况及市场表现 (4)5 财务效率分析 (6)5.1财务效率分析概要 (6)5.2 盈利能力分析 (7)5.5 营运能力分析 (9)5.4 偿债能力分析 (12)5.5 发展能力分析 (15)5.6 山西汾酒近三年杜邦分析 (18)6公司存在的问题 (20)7重大关联交易及对公司的影响 (20)8公司前景及可能面临的风险 (21)9企业业绩综合评价 (23)10工作建议 (25)11总结 (27)1公司简介山西杏花村汾酒集团有限责任公司为国有独资公司,以生产经营中国名酒——汾酒、竹叶青酒为主营业务,年产名优白酒5万吨,是全国最大的名优白酒生产基地之一。

公司下设22个子、分公司,员工8000人,占地面积230万平方米,建筑面积76万平方米。

【2023《山西汾酒公司财务分析的案例报告》8600字】

山西汾酒公司财务分析的案例报告目录一、前言 (2)二、相关理论概述 (2)(-)财务分析的定义 (2)(二)财务分析的方法 (3)1比较分析法 (3)2.比率分析法 (3)3.因素分析法 (3)4、山西汾酒财务分析 (4)(―)公司介绍 (4)(二)汾酒集团公司发展情况 (4)1白酒饮料产品更新的速度快 (4)2.技术密集化,更加重视研发环节 (4)3.白酒饮料的出口规模整体平稳 (4)4.逐渐向新型国际化战略转型 (5)5.线上营销及多元化布局成为行业发展新动力 (5)(三)公司财务指标分析 (6)1偿债能力分析 (6)2.盈利能力分析 (6)3.营运能力分析 (7)4.发展能力分析 (9)四、山西汾酒财务分析存在的问题 (9)(-)销售费用居高不下 (9)(二)应收账款管理不善 (10)(三)盈利能力有待提高 (10)(四)短期偿债风险大 (10)四、山西汾酒财务的优化建议 (10)(-)控制销售成本 (10)(二)提升盈利能力.................................................. H (Ξ)改进应收账款管理 (11)(四)提高短期偿债能力 (12)结论 (12)参考文献 (14)一、前言在技术创新和信息技术快速发展的背景下,财务分析不但需要保证分析的可靠性和相关性,还需要以及时性为指导价值原则,为决策者提供有效的信息。

所以,要想全面了解一家公司的财务状况,首先要打破报表分析的常规思维,实施多层次的综合财务分析。

由于疫情的爆发,全球经济发展遭受了不可逆转的重大影响,联合国在《2023年世界经济形势与展望年中报告》中做出预测,受到疫情的影响,发达国家的经济将会萎缩5%,发展中国家的经济将会萎缩0.7%(张静雅,陈思雨,王雪,2023)。

并且据调查数据显示,2023年世界贸易收入降低了15%o另外,国际货币基金组织(IMF)明确指出:就全球而言,中国是今年唯一有望实现增长的国家经济体(李翔宇,赵心琳,2023)。

山西杏花村汾酒股份有限公司财务状况分析与评价

山西杏花村汾酒股份有限公司财务状况分析与评价作者:刘罗旭来源:《商情》2015年第26期【摘要】公司的财务状况能反映很多问题,从中能及时了解企业的“健康”状况,为企业的日常运营管理服务。

唯有了解企业的优势和弊端,才能为企业在市场竞争上制定正确的方针,使企业不断的发展壮大。

本文是通过对山西杏花村汾酒股份有限公司财务状况的分析和评价,同时运用相关的财务分析方法,用该公司近5年的财务报表数据,从营运能力、盈利能力、偿债能力、和发展能力等四个方面来对公司目前的财务状况进行分析和评价,旨在发现其在财务管理中存在的问题,从而提出相应的改进对策。

【关键词】财务分析财务状况财务指标财务管理杏花村汾酒一、山西杏花村汾酒股份有限公司的财务状况分析与评价(一)汾酒公司的财务状况山西杏花村汾酒集团有限责任公司为国有独资公司,以生产经营中国名酒——汾酒、竹叶青酒为主营业务,年产名优白酒5万吨,是全国最大的名优白酒生产基地之一。

公司拥有“杏花村”、“竹叶青”两个中国驰名商标,据2006年《中国500最具价值品牌排行榜》公布,“杏花村”品牌价值已达47.76亿元。

纵观五年来的收入数据来看,五山西汾酒财务状况良好,呈现稳定发展的趋势。

销售量也在不断增加,充分说明了清香型白酒以其卫生指标最优、口感纯净的酿造工艺,得到了广大消费者的认同,汾酒随着清香型白酒的复苏,正在赢得更大的市场发展空间。

与此同时,公司内部管理能力迅速增强,使得财务费用率出现减少,从而释放出公司业绩快速成长的能量。

在最近几年的品牌运作下,品牌形象显著提升,目前已基本成为全国化的中端品牌,环山西市场的顺利开拓,使得收入规模和市场占有率都已达到较高水平。

(二)汾酒公司的财务指标分析与评价1.营运能力分析5年内汾酒公司的存货周转率呈明显的上升趋势,表明该公司的存货周转速度较快,公司的产品销售数量不断增长,销售能力变强。

流动资产周转率是反映企业销售能力和流动资产流动性的一个综合性指标。

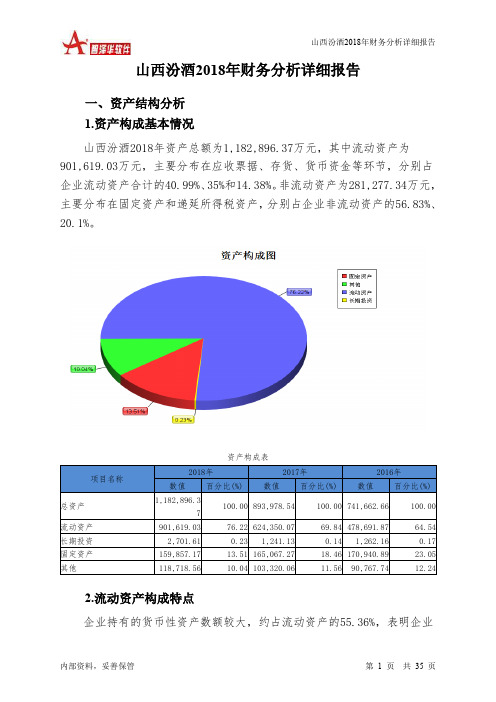

山西汾酒2018年财务分析详细报告-智泽华

山西汾酒2018年财务分析详细报告一、资产结构分析1.资产构成基本情况山西汾酒2018年资产总额为1,182,896.37万元,其中流动资产为901,619.03万元,主要分布在应收票据、存货、货币资金等环节,分别占企业流动资产合计的40.99%、35%和14.38%。

非流动资产为281,277.34万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的56.83%、20.1%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的55.36%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的35%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为1,182,896.37万元,与2017年的893,978.54万元相比有较大增长,增长32.32%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收票据增加150,779.24万元,存货增加85,665.04万元,其他流动资产增加42,673.89万元,递延所得税资产增加25,420.57万元,货币资金增加7,379.15万元,其他非流动资产增加1,726.94万元,长期投资增加1,460.48万元,长期待摊费用增加296.37万元,共计增加315,401.68万元;以下项目的变动使资产总额减少:应收账款减少101.73万元,应收利息减少260.41万元,其他应收款减少390.89万元,无形资产减少701.11万元,固定资产减少5,210.1万元,预付款项减少8,475.33万元,在建工程减少11,344.28万元,共计减少26,483.85万元。

增加项与减少项相抵,使资产总额增长288,917.83万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

山西汾酒财务报表分析

毕业论文汾酒集团财务报表分析专业名称:会计学班级:092204H学生姓名:学号:200922140403指导教师:二零一三年六月摘要财务分析不仅是企业内部的一项基础工作,而且对财政、税务、银行、审计及企业主管部门和广大投资者全面了解企业生产经营情况,正确评价企业绩效,从外部推动企业挖潜增效和改善管理起着不可替代的作用。

随着企业生产经营活动规模的不断发展,财务报表分析工作已经成为了为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

本文论述了财务报表分析的相关理论和指标,以山西汾酒集团为例,对其财务报表进行系统分析,通过对财务报表数据和财务比率的分析,探讨了山西汾酒集团财务报表中反映出的企业财务状况。

关键词:财务报表分析财务指标经营状况AbstractFinancial analysis is not only a basic work within the ernterprise,but also a comprehensive understanding of enterprise production and management situation of public finance,tax administration, banking,auditing and business departments and the majority of investors,the correct evaluation of enterprise performance,from the outside to promote enterprise enhance of erterprise performance,from the outside to promote enterprise enhance the efficiency and improve management plays an irreplaceable role.With the continuous development of enterprise production and management activities of the scale,financial statement analysis has become a management decision and control based on the users of financial reports.This paper discusses the theory and financial statement analysis of disconnecting indicators, with ShanXi FenJiu Group as an example, its financial statements is system analysis, through the analysis of financial statement data and financial ratios, ShanXi FenJiu Group are discussed in the financial statements reflect the enterprise financial condition .Keywords:financial statement analysis,financial index,operation目录1引言 (5)1.1研究背景 (5)1.2研究目的和意义 (5)2财务报表分析基本理论 (6)2.1财务报表分析基本概念 (6)2.1.1财务报表分析基本内容 (6)2.1.2财务报表分析原则 (6)2.1.3财务报表分析基本方法 (6)2.2偿债能力分析基本概念 (9)2.2.1短期偿债能力分析 (9)2.2.2长期偿债能力分析 (11)2.3.1应收款项周转率 (12)2.3.2存货周转率 (12)2.3.3总资产周转率 (13)2.3.4固定资产周转率 (13)2.4盈利能力分析基本概念 (14)2.4.1主营业务毛利率 (14)2.4.2主营业务利润率 (14)2.4.3资产净利率 (14)2.4.4净资产收益率 (15)3财务报表分析 (16)3.1公司简介 (16)3.2水平分析 (16)3.2.1资产负债表水平分析 (16)3.2.3现金流量表水平分析 (21)3.3垂直分析 (23)3.3.1资产负债表垂直分析 (23)4财务比率分析 (29)4.1偿债能力分析 (29)4.2营业能力分析 (30)4.3盈利能力分析 (31)5分析总结 (32)6参考文献 (33)7致谢 (34)1引言1.1研究背景社会正处在一个经济与技术飞速发展的时代,迎接我们的是一个全球化,信息化,知识化以及知识驱动为基本特征的崭新的经济时代—知识经济时代。

基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析

基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析一、引言随着市场经济的进步和全球化竞争的加剧,企业的盈利能力成为业绩评判的重要指标之一。

在山西杏花村汾酒集团有限责任公司(以下简称“汾酒集团”)这样一家著名的白酒企业中,深度分析其盈利能力状况,并找出影响因素,对于企业的长遥进步具有重要意义。

本文将以杜邦分析法为工具,对汾酒集团的盈利能力进行分析。

二、杜邦分析法概述杜邦分析法是一种以资产回报率(ROA)为基础的财务分析方法,旨在揭示企业盈利能力的各个因素。

该方法将ROA分解为净利润率、资产周转率和资产负债率三个指标,从而确定每个指标对ROA的贡献程度。

三、汾酒集团的盈利能力分析1. 汾酒集团2019年财务数据依据汾酒集团2019年财务报表,我们可以得到以下数据:净利润:10亿元总资产:100亿元总负债:60亿元2. 净利润率分析净利润率反映了企业每一块销售收入的净利润水平。

计算公式如下:净利润率 = 净利润 / 销售收入 * 100%汾酒集团2019年的净利润率为10亿元 / 100亿元 *100% = 10%。

3. 资产周转率分析资产周转率反映了企业资产的使用效率。

计算公式如下:资产周转率 = 销售收入 / 总资产汾酒集团2019年的资产周转率为100亿元 / 100亿元 = 1。

4. 资产负债率分析资产负债率反映了企业负债占总资产的比例。

计算公式如下:资产负债率 = 总负债 / 总资产 * 100%汾酒集团2019年的资产负债率为60亿元 / 100亿元 * 100% = 60%。

5. 杜邦分析法分析通过杜邦分析法,我们可以计算出汾酒集团的ROA。

计算公式如下:ROA = 净利润率 * 资产周转率 * 资产负债率汾酒集团2019年的ROA为10% * 1 * 60% = 6%。

四、影响汾酒集团盈利能力的因素1. 品牌影响力:汾酒作为中国名酒品牌,具有较强的市场影响力,能够吸引大量消费者,提高销售收入和净利润。

#山西杏花村汾酒股份有限公司2011年度财务报告分析

一、公司概况1.股票代码:600809,上海证券交易所2.公司简介:山西杏花村汾酒集团有限责任公司为国有独资公司,集团公司下设22个子、分公司,员工8000人,占地面积230万平方米,建筑面积76万平方米,核心企业汾酒厂股份有限公司为公司最大子公司。

2011年总股本为432,924,133.00元,基本每股收益1.803元。

3.所属行业:食品酿酒行业4.主要产品:公司主导产品有汾酒、竹叶青酒、玫瑰汾酒、白玉汾酒、以及葡萄酒、啤酒等六大系列。

汾酒是我国清香型白酒的典型代表,素以入口绵、落口甜、饮后余香、回味悠长而著称,在国内外享有较高的知名度、美誉度和忠诚度,主要品种有国藏汾酒、青花瓷汾酒、老白汾酒等;竹叶青酒是国家卫生部认定的唯一中国保健名酒。

5.经营范围:汾酒、竹叶青酒及其系列酒的生产、销售;酒类高新技术及产品研究、开发、应用;投资办企业及其相关咨询服务。

6.行业地位:二、财务报表分析(一)水平增减变动分析1.资产负债表水平变动分析表1-1 比较资产负债表(资产部分)表1-2 比较资产负债表(负债和所有者权益部分)通过资产负债表及比较报资产负债表(资产部分)可以看出:(1)该公司2011年度资产规模扩大,增加数额达1,455,942,518.14,增长率达42.13%,其中流动资产增速为41.59%,非流动资产增速为44.58%。

(2)流动资产中,货币资金增加了939,256,608.16元,增幅高达86.88%,同时预付账款下降89,378,826.10元,下降40.17%;非流动资产中固定资产增加173,453,722.79元,增长了39.77%,在建工程增长85,645,200.42 ,增长72.41%,递延税项资产增加20,046,129.69 元,增加61.26%。

通过资产负债表及比较报资产负债表(负债和所有者权益部分)可以看出:(1)负债增加55,724,680.87元,增幅为1.16%,流动负债增加55,724,680.87元,增幅为61.16%;应付票据与应付账款分别增长68.62%、38.01%,;预收账款增加352723438.69元,增长43.92%;应付职工薪酬与应交税费增幅高达156.83%、133.55%;其他应付款增长55,724,680.87,增幅为61.16%。

财务报表分析山西汾酒财务报表综合分析

山西汾酒财务报表综合分析一、财务能力分析财务能力分析包括以下几个方面:偿债能力分析;盈利能力分析;营运能力分析;发展能力分析。

(一)偿债能力分析1.短期偿债能力分析财务报表中相关数据如下:速动资产:2014/12/312013/12/312012/12/31货币资金756,496,918.01984,851,927.922,480,804,314.29交易性金融资产------应收票据1,076,409,124.881,156,712,378.05907,653,785.45应收账款1,444,155.611,012,045.7218,879,202.80预付账款61,613,626.9482,063,799.93101,320,859.42其他应收款10,901,802.276,478,633.747,211,519.81存货1,898,168,166.991,866,808,821.321,422,801,193.30其他流动资产1,577,937.53--1,607,493.82流动资产合计3,806,611,732.234,097,927,606.684940278369项目:2014/12/312013/12/312012/12/31流动负债合计1,850,392,863.261,940,519,742.132487546213速动资产合计1,908,443,565.242,231,118,785.363,517,477,175.59经营活动产生的416,261,349.57-305,927,704.021*********现金流量净额短期偿债能力相关计算公式如下:流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债金比率=(货币资金+交易性金融资产)/流动负债现金流量比率=经营活动产生的现金流量净额/流动负债短期偿债能力相关指标计算结果如下:项目:2014/12/312013/12/312012/12/31流动比率 2.057191101 2.111768058 1.986004659速动比率 1.031372096 1.149753201 1.414034906现金比率0.4088304340.5075196640.997289739现金流量比率0.224958363-0.1576524560.417763092(1)对山西汾酒近三年短期偿债能力相关指标进行纵向比较,相关折线图如下:-0.50.511.522.52012年2013年2014年流动比率速动比率现金比率现金流量比率通过纵向比较可以看出:①近三年流动比率先增加后减少,说明2014年山西汾酒的短期偿债能力有所降低。

2019年山西汾酒(600809)2019年股票财报分析报告及摘要

2019年山西杏花村汾酒厂股份有限公司山西汾酒(600809)财报报表分析山西汾酒(600809)行业排名情况山西杏花村汾酒厂股份有限公司处于茶酒饮料,行业上市公司数量45家,所在地山西市盈率排名:19/45资产负债率排名:13/45主营收入排名:8/45每股收益排名:7/45市净率排名:40/45三月涨跌排名:13/45净资产收益率排名:2/45净利润排名:9/45总资产排名:13/45股东权益排名:14/45流动比率排名:31/45山西汾酒(600809)财报报表分析2015年、2016年、2017年、2018年四年毛利率分别是:67.4%、68.7%、67.3%、66.2%2015年、2016年、2017年、2018年四年净利率分别是:12.6%、13.7%、15.0%、15.6%行业销售净利率排名:15/452015年、2016年、2017年、2018年四年总资产周转率分别是:0.66次/年、0.62次/年、0.75次/年、0.88次/年2015年、2016年、2017年、2018年四年存货周转分别是:514.1天、506.9天、384.2天、323.0天2015年、2016年、2017年、2018年四年应收款周转分别是:1.0天、5.1天、1.3天、0.4天2015年、2016年、2017年、2018年四年现金占资产比重分别是:15.6%、16.4%、13.3%、11.0%山西汾酒(600809)基本信息山西汾酒(600809)于1994-01-06上市,共发行7800万股,发行价格3.50元,募资资金总额27300万元,发行市盈率12.07%。

上市首日开盘价7.21元,上市首日收盘价6.95元。

山西杏花村汾酒厂股份有限公司的经营范围:生产及销售汾酒、竹叶青酒及其系列酒并提供广告服务。

山西杏花村汾酒厂股份有限公司简介山西杏花村汾酒厂股份有限公司主要经营生产及销售汾酒、竹叶青酒及其系列酒并提供广告服务.主导产品为汾酒、竹叶青酒、玫瑰汾酒、白玉汾酒等系列。

山西杏花村汾酒股份有限公司财务报表分析

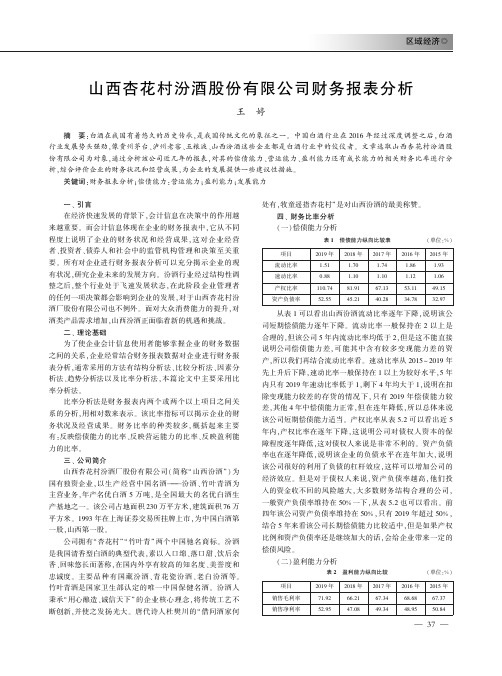

区域经济Һ㊀山西杏花村汾酒股份有限公司财务报表分析王㊀婷摘㊀要:白酒在我国有着悠久的历史传承ꎬ是我国传统文化的象征之一ꎮ中国白酒行业在2016年经过深度调整之后ꎬ白酒行业发展势头强劲ꎬ像贵州茅台㊁泸州老窖㊁五粮液㊁山西汾酒这些企业都是白酒行业中的佼佼者ꎮ文章选取山西杏花村汾酒股份有限公司为对象ꎬ通过分析该公司近几年的报表ꎬ对其的偿债能力㊁营运能力㊁盈利能力还有成长能力的相关财务比率进行分析ꎬ综合评价企业的财务状况和经营成果ꎬ为企业的发展提供一些建议性措施ꎮ关键词:财务报表分析ꎻ偿债能力:营运能力ꎻ盈利能力ꎻ发展能力一㊁引言在经济快速发展的背景下ꎬ会计信息在决策中的作用越来越重要ꎮ而会计信息体现在企业的财务报表中ꎬ它从不同程度上说明了企业的财务状况和经营成果ꎬ这对企业经营者㊁投资者㊁债券人和社会中的监管机构管理和决策至关重要ꎮ所有对企业进行财务报表分析可以充分揭示企业的现有状况ꎬ研究企业未来的发展方向ꎮ汾酒行业经过结构性调整之后ꎬ整个行业处于飞速发展状态ꎬ在此阶段企业管理者的任何一项决策都会影响到企业的发展ꎬ对于山西杏花村汾酒厂股份有限公司也不例外ꎮ面对大众消费能力的提升ꎬ对酒类产品需求增加ꎬ山西汾酒正面临着新的机遇和挑战ꎮ二㊁理论基础为了使企业会计信息使用者能够掌握企业的财务数据之间的关系ꎬ企业经常结合财务报表数据对企业进行财务报表分析ꎬ通常采用的方法有结构分析法㊁比较分析法㊁因素分析法㊁趋势分析法以及比率分析法ꎬ本篇论文中主要采用比率分析法ꎮ比率分析法是财务报表内两个或两个以上项目之间关系的分析ꎬ用相对数来表示ꎮ该比率指标可以揭示企业的财务状况及经营成果ꎮ财务比率的种类较多ꎬ概括起来主要有:反映偿债能力的比率㊁反映营运能力的比率㊁反映盈利能力的比率ꎮ三㊁公司简介山西杏花村汾酒厂股份有限公司(简称 山西汾酒 )为国有独资企业ꎬ以生产经营中国名酒 汾酒㊁竹叶青酒为主营业务ꎬ年产名优白酒5万吨ꎬ是全国最大的名优白酒生产基地之一ꎮ该公司占地面积230万平方米ꎬ建筑面积76万平方米ꎮ1993年在上海证券交易所挂牌上市ꎬ为中国白酒第一股ꎬ山西第一股ꎮ公司拥有 杏花村 竹叶青 两个中国驰名商标ꎮ汾酒是我国清香型白酒的典型代表ꎬ素以入口绵㊁落口甜㊁饮后余香㊁回味悠长而著称ꎬ在国内外享有较高的知名度㊁美誉度和忠诚度ꎮ主要品种有国藏汾酒㊁青花瓷汾酒㊁老白汾酒等ꎮ竹叶青酒是国家卫生部认定的唯一中国保健名酒ꎮ汾酒人秉承 用心酿造㊁诚信天下 的企业核心理念ꎬ将传统工艺不断创新ꎬ并使之发扬光大ꎮ唐代诗人杜樊川的 借问酒家何处有ꎬ牧童遥指杏花村 是对山西汾酒的最美称赞ꎮ四㊁财务比率分析(一)偿债能力分析表1㊀偿债能力纵向比较表(单位:%)项目2019年2018年2017年2016年2015年流动比率1.511.701.741.861.93速动比率0.881.101.101.121.06产权比率110.7481.9167.1353.1149.15资产负债率52.5545.2140.2834.7832.97㊀㊀从表1可以看出山西汾酒流动比率逐年下降ꎬ说明该公司短期偿债能力逐年下降ꎮ流动比率一般保持在2以上是合理的ꎬ但该公司5年内流动比率均低于2ꎬ但是这不能直接说明公司偿债能力差ꎬ可能其中含有较多变现能力差的资产ꎬ所以我们再结合流动比率看ꎮ速动比率从2015~2019年先上升后下降ꎬ速动比率一般保持在1以上为较好水平ꎬ5年内只有2019年速动比率低于1ꎬ剩下4年均大于1ꎬ说明在扣除变现能力较差的存货的情况下ꎬ只有2019年偿债能力较差ꎬ其他4年中偿债能力正常ꎬ但在连年降低ꎬ所以总体来说该公司短期偿债能力适当ꎮ产权比率从表5.2可以看出近5年内ꎬ产权比率在逐年下降ꎬ这说明公司对债权人资本的保障程度逐年降低ꎬ这对债权人来说是非常不利的ꎮ资产负债率也在逐年降低ꎬ说明该企业的负债水平在连年加大ꎬ说明该公司很好的利用了负债的杠杆效应ꎬ这样可以增加公司的经济效应ꎮ但是对于债权人来说ꎬ资产负债率越高ꎬ他们投入的资金收不回的风险越大ꎬ大多数财务结构合理的公司ꎬ一般资产负债率维持在50%一下ꎬ从表5.2也可以看出ꎮ前四年该公司资产负债率维持在50%ꎬ只有2019年超过50%ꎬ结合5年来看该公司长期偿债能力比较适中ꎬ但是如果产权比例和资产负债率还是继续加大的话ꎬ会给企业带来一定的偿债风险ꎮ(二)盈利能力分析表2㊀盈利能力纵向比较(单位:%)项目2019年2018年2017年2016年2015年销售毛利率71.9266.2167.3468.6867.37销售净利率52.9547.0849.3448.9550.8473续表项目2019年2018年2017年2016年2015年净资产收益率26.0323.6018.0312.7111.77每股收益2.2341.6941.6900.6990.601㊀㊀从表2可以看出2015年至2019年这5年中该公司毛利均在60%以上ꎬ2019年毛利突破了70%ꎬ说明该公司近几年经营状况良好ꎬ获利能力增强ꎮ而销售净利率稳定在50%左右ꎬ2019年比2018年销售净利率增加了5.87个百分点ꎮ说明公司从营业收入中获利的能力增强ꎮ山西汾酒净资产收益率在逐年上升ꎬ净资产收益率越大ꎬ说明公司所有者权益获利能力逐年增强ꎬ这离不开公司良好的销售业绩ꎬ公司一直在稳步的发展ꎮ每股收益是影响公司股票市值的主要因素ꎬ山西汾酒每股收益在逐年上升ꎬ这也可以从山西汾酒的股票走势图中看出ꎬ近几年股票年K线图大致呈现上涨的趋势ꎬ每股收益增强也说明了公司近几年获利能力增强ꎬ这种现象会吸引更多的投资者投入该公司ꎬ公司发展前景大好ꎮ(三)营运能力分析表3㊀营运能力纵向比较图(单位:%)项目2019年2018年2017年2016年2015年应收账款周转率1394.64829.42164.43121.47668.06存货周转率0.791.160.860.720.71固定资产周转率7.395.773.592.723.60总资产周转率0.850.920.740.620.66㊀㊀从表3可以看出ꎬ山西汾酒应收账款周转率呈凹形趋势ꎬ整体先下降后上升ꎬ2019年更是达到了1300多ꎬ公司从2016年公司应收账款周转率从668.06跌倒121.47ꎬ公司采取了应对措施缓解了应收账款过低给企业带来的损失ꎬ加强了应收账款的回收工作ꎬ所以从2016年开始应收账款周转率逐渐提高ꎮ从表5.6可以看出从2015年到2018年存货周转率一直在上升ꎬ但2019年出现了下降的现象ꎬ说明2019年存货周转速度变慢ꎬ可能是由于企业加大了生产任务ꎬ原材料积压过多导致ꎬ所以企业应该采取相应措施应对ꎬ以提高公司的营运能力ꎮ固定资产周转率从2016年也在连年上升ꎬ说明山西汾酒充分利用了企业的现有固定资产ꎬ固定资产结构比较合理ꎬ公司对固定资产的管理水平较高ꎮ公司总资产周转率从2015年在逐年上升ꎬ但2019年出现了下降的状态ꎬ因为资产中包含存货ꎬ从上面分析存货周转率也可以看出ꎬ由于存货周转率的下降导致公司总资产周转率降低ꎬ上面对存货周转率降低的原因已经做过解释ꎬ此处资产周转率降低由存货堆积造成的ꎮ综上所述虽有的指标在2019年有所下降ꎬ但降低幅度不大ꎬ公司的营运能力比较好ꎮ(四)成长能力分析表4㊀成长能力纵向比较图(单位:%)项目2019年2018年2017年2016年2015年主营业务收入增长率26.6355.3937.066.695.43净利率增长率31.6555.3456.5218.4151.40净资产增长率17.6321.4110.377.6014.22总资产增长率35.8332.3220.5410.5915.91㊀㊀从表4可以看出主营业务收入增长率从2015年但2018年一直在上升ꎬ说明公司从稳定期进入成长期ꎬ公司发展势头较好ꎮ2019年却出现降低的现象ꎮ说明公司2019年的经济效益有所降低ꎮ净利润增长率近5年处于不断波动的状态ꎬ公司没有连续稳定的净利润增长率ꎬ说明公司成长能力不是很好ꎮ净资产增长率在这5年中2018年净资产增长率较高ꎬ说明公司在2018年企业资本规模的扩张速度最大ꎬ2019年该公司净资产收益率和净资产增长率均处于较低水平ꎬ说明公司未来发展可能较慢ꎮ从2015年到2019年该公司总资产增长率一直在上升ꎬ说明公司现阶段企图通过增加资产规模ꎬ获得更多的收益ꎮ综上所述ꎬ通过运用比较分析法和比率分析法ꎬ结合对标企业贵州茅台和五粮液ꎬ对山西汾酒的四大能力进行分析ꎬ最后得出公司的偿债能力和发展能力有待提升ꎬ盈利能力和营运能力与同行业平均水平相比较好ꎮ五㊁发展战略建议在偿债能力方面ꎬ公司应该降低存货的积压ꎬ可以采取以销定产的策略ꎬ最大限度的降低企业存货数量ꎬ提高公司的偿债能力ꎮ在盈利能力方面ꎬ虽然公司获利能力与行业平均相比差距不大ꎬ但如果企业想要获得更大盈利空间ꎬ应该扩大生产规模ꎬ加强营销手段ꎬ提高市场占有率ꎮ公司营运能力维持在较好水平ꎬ企业应该继续保持该水平ꎬ提高企业的竞争力ꎮ成长能力方面公司应该在市场经济中ꎬ了解市场供求关系ꎬ在战略上ꎬ从长远利益出发ꎬ努力开发新产品ꎮ参考文献:[1]宗海旭.财务报表分析在企业财务管理中的价值及运用[J].中国集体经济ꎬ2019(34):143-144.[2]杨洋.企业财务报表分析的局限性及解决对策[J].财会学习ꎬ2019(21):69-71.[3]寇怀旻.企业财务报表分析方法研究[J].纳税ꎬ2019ꎬ13(19):71-72.[4]兰洪华.哈佛分析框架下财务报表分析理论基础研究[J].经济研究导刊ꎬ2019(34):102-108.[5]秦洵洲.山西杏花村汾酒股份有限公司财务报表分析[J].中国集体经济ꎬ2019(26):146-147.[6]傅肖男.F有限责任公司财务报表分析[J].广西质量监督导报ꎬ2019(8):72.[7]张宇.基于哈佛框架的YH公司财务报表分析[D].抚顺:辽宁石油化工大学ꎬ2019.[8]王茜.基于哈佛分析框架下的财务报表分析[D].银川:宁夏大学ꎬ2017.作者简介:王婷ꎬ沈阳大学商学院ꎮ83。

山西汾酒财务报表分析

山西汾酒财务报表分析山西杏花村汾酒集团有限责任公司成立于2002年3月,是以白酒生产销售为主,集贸易、旅游、餐饮等为一体的国家大型一档企业,山西杏花村汾酒厂股份有限公司为汾酒集团核心子公司,成立于1985年,1993年在上海证券交易所挂牌上市(股票代码600809),为中国白酒第一股,山西第一股。

汾酒是清香型白酒的典型代表,采用“地缸固态分离发酵、清蒸二次清”的传统酿造工艺生产,该酿造工艺已列入国家非物质文化遗产第一批名录。

公司拥有全国一流的酿酒技术队伍和酿酒勾贮设备,拥有系统完善的ISO9001:2000质量保证体系,是全国食品饮料业、全国轻工业最佳企业之一,是山西省农业产业化的龙头企业,也是山西省食品产业调整和振兴规划中的重点龙头企业,是山西省综改实验的排头兵。

2、公司经营状况根据山西汾酒2017年年报,截止2017年底,公司全年实现营业收入60.37亿元,同比增长37.06%;营业利润13.85亿元,同比增长48.96%;归属于上市公司股东的净利润9.44亿元,同比增长56.02%。

截至2017年12月31日,公司总资产达89.40亿元,净资产53.39亿元,净资产收益率为18.89%。

公司目前收入以中高价白酒为主导,占主营业务收入的比重为62%。

二、资产负债表分析1、资产分析2014年山西汾酒流动资产总额相对上年下降了7.11%,从2015年开始,流动资产总额开始呈上升趋势,2015年和2016年分别上升了12.02%和12.26%,2017年增长率则高达30.43%。

山西汾酒2013年-2016年存货小幅度增长,在2016年增长幅度只有0.05%,说明山西汾酒这在2012年-2016年发展态势一般,但是应收账款在2015年和2016年却大幅增长;存货在2017年则增长了19.84%,说明山西汾酒发展态势开始有恢复的迹象,采购量与备货量相应增加,以应对旺盛的市场需求,应收账款相应减少;货币资金在2013年和2014年呈下降趋势,在2015年才开始上升,由于货币资金与企业资产规模和业务收支规模密切相关,可能是由于企业生产加速,对周转资金的需求量增加,也可能是由于经营业绩好,净现金流增加。

山西杏花村汾酒厂股份有限公司财务分析

山西杏花村汾酒厂股份有限公司财务分析在目前的市场经济的体制下,财务状况的优劣直接关系到企业的持续经营发展,是衡量企业财务管理的核心内容。

通过运用杜邦分析法对上市公司山西杏花村汾酒厂股份有限公司的财务状况和经营情况进行了分析,并以此为基础,对山西杏花村汾酒厂股份有限公司经济效益的优劣做出合理的评价,从而实现企业价值最大化的财务管理目标。

标签:杜邦分析法;财务状况;绩效评价1 杜邦分析法的基本概念“杜邦分析法是反映企业盈利能力与股东权益回报水平的综合性财务分析的方法,这个方法的本质就在于将财务指标建立成为一个基本体系,通过对这个体系的分析,可以清晰地了解企业财务的四大能力(营运能力、偿债能力、盈利能力和发展能力)之间的关系,在此基础上对企业的财务状况进行详细的分析与评价,可以使得企业管理层对企业整体的财务状况有更加清晰的认识,这对于其作出决策是指关重要的。

”其次杜邦分析法的特点是,在以股东权益报酬率为核心指标的体系中,结合其他主要财务比率,着重分析企业的偿债能力、营运能力及盈利能力。

杜邦分析方法的优势在于,能够详细的评价企业的财务情况,从而清晰的反映企业的经营成果。

2 运用杜邦分析法进行案例分析2.1 山西杏花村汾酒厂股份有限责任公司简介山西杏花村汾酒厂股份有限责任公司为国有独资公司,以生产经营中国名酒——汾酒、竹叶青酒为主营业务,年产名优白酒5万吨,是全国最大的名优白酒生产基地之一。

集团公司下设22个子、分公司,员工8000人,占地面积230万平方米,建筑面积76万平方米。

核心企业——山西汾酒股份有限公司,为公司最大子公司,1993年在上海证券交易所挂牌上市(股票代码600809),为中国白酒第一股,山西第一股。

2015年,山西汾酒实现主营业务收入4129亿元,比2014年增长543%,山西汾酒实现净利润52亿元,比2014年增长4634%,每股收益06元,同比增长4634%。

2.2 杜邦分析法对山西汾酒财务报表分析由山西汾酒财务报表的各项基础数据,然后通过运用杜邦分析法涉及的各个指标及公式计算得出山西杏花村汾酒厂股份有限责任公司从2014年到2015年的相关数据。

财务报表分析山西汾酒资产负债表分析

山西汾酒集团资产负债表分析汾酒集团是以白酒生产销售为主,集贸易、旅游、餐饮等为一体的国家大型一档企业,集团下属5个全资子公司,11个控股子公司,2个分公司,1个隶属单位。

集团现有员工近10000人。

其中,山西杏花村汾酒厂股份有限公司为汾酒集团核心子公司,于1993年在上海证券交易所挂牌上市,为中国白酒第一股,山西第一股。

对一个企业进行财务分析主要可以从财务报表入手。

企业的资产负债表揭示了企业拥有或控制的能用货币表现的经济资源即资产总规模及具体的分布形态,从表中可以评价企业的短期偿债能力和长期偿债能力,可以对企业财务状况的发展趋势和资源利用情况做出判断和评价,还可以对企业的财务状况和经营成果做出整体评价。

下面对汾酒集团的资产负债表分别从项目质量分析、垂直分析、水平分析和总体评价以全面理解汾酒集团的财务状况。

一、项目质量分析资产项目质量,是指资产的变现能力、能被企业在未来进一步利用或与其他资产组合增值的质量。

资产质量的好坏,主要表现为资产的帐面价值量与其变现价值量或被进一步利用的潜在价值量之间的差异上。

资产质量分析,指分析资产账面价值与“实际价值”之间的差异。

首先分析汾酒集团的资产和权益结构。

汾酒集团资产结构和比率分析汾酒集团所有者权益结构及比率分析汾酒集团资产结构图从上述图表中可知,汾酒集团资产的流动性有所下降,而流动负债也有所下降,这对企业偿还流动负债的压力影响较小。

非流动资产和非流动负债变化不大,说明企业对负债总额的偿债能力较为稳定,企业整体的经营风险和资产状况较为稳定。

(一)比率分析1、流动比率近三年白酒行业的流动比率呈稳步上升趋势,但山西汾酒的流动比率处于平稳状态。

说明山西汾酒在白酒行业中短期偿债能力下降。

山西汾酒的流动比率2012~2013呈现出上升的趋势,2013~2014 呈现出下降的趋势,2014年更接近适宜比率2,表明企业的短期偿债能力较强。

2、速动比率速动资产指标进一步体现了企业的流动资产变现能力与流动负债的比率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录一、公司简介 (2)二、山西汾酒股份有限公司财务报表分析 (2)1.资产负债表分析 (2)2.利润表分析 (5)3.现金流量表分析 (6)三、财务比率分析 (9)1.短期偿债能力分析 (9)2.长期偿债能力分析 (10)3.营运能力分析 (11)4. 盈利能力分析 (12)5. 发展能力分析 (13)四、综合指标分析 (14)1. 杜邦分析的含义和方法 (14)山西汾酒股份有限公司财务报表分析报告黔南电大2011秋季会计学本科潘晓就内容摘要:本文从财务报表分析出发,通过与管理会计、财务管理等知识的相结合,以山西汾酒股份有限公司为例,文中通过以对比分析为主,结合报表分析、比率分析等方法对该公司2011--2012年的财务报表进行全面分析,并对该公司两年的财务业绩作综合分析。

使报表使用者可以更直观的去了解上市公司的实际运作态势。

一、公司简介山西杏花村汾酒集团有限责任公司是国家520户重点企业和山西省12户授权经营企业之一,是全省“513”工程农产品加工龙头企业。

拥有“杏花村”、“竹叶青”两个中国驰名商标,据世界品牌实验室发布的2011年度《中国500最具价值品牌排行榜》,“杏花村”品牌价值以65.49亿元位列第194位,是山西省唯一上榜品牌。

汾酒集团地处驰名中外山西杏花村,占地面积230万平方米,建筑面积76万平方米,2011年末资产总额66.44亿元。

集团下属3个全资子公司,7个控股子公司,3个参股子公司,3个隶属单位。

其中,汾酒厂股份有限公司为集团核心子公司,于1993年在上海证券交易所挂牌上市,为中国白酒第一股,山西第一股。

公司在册员工8000余人。

汾酒文化源远流长,晚唐大诗人杜牧的“借问酒家何处有?牧童遥指杏花村”使汾酒成名;明清时期,汾酒伴随着晋商的足迹传遍祖国的大江南北,衍生出了异彩纷呈的中国酒类品牌和白酒香型,成为酒品至尊,独领风骚;1915年,在巴拿马万国博览会上汾酒一举荣获中国白酒品牌唯一甲等大奖章,使汾酒名扬海内外;新中国成立以后,在国家举办的五次全国评酒会上,汾酒5次蝉联国家名酒,竹叶青酒3次被评为中国名牌产品,并五次获得国际金奖。

二、山西汾酒股份有限公司财务报表分析1.资产负债表分析图表 2-1 山西汾酒股份有限公司资产负债表(1)汾酒股份有限公司公司2011年的资产总额4911753392.42元,2012年资产总额达到611215480.87元。

由此可以得知,2012年的资产比2011年增长了1200401408.45,元,同比增长了24.4%。

其原因主要是因为流动资产所导致的。

流动资产包括货币资金、应收票据、应付账款、预付账款、其他应收款、存货、其他流动资金,除应付资金和其他应付收款分别减少了4266708.50元、3752647.41元,其他的流动资产都在不同程度上增加。

五项资产的变动增加额合计为1889563930.03元,可以看出2012年资金的流动性增强。

(2)汾酒股份有限公司公司筹资规模有所扩大,2011年的负债相对与2012年增加157107567.72元,所有者权益也增加了1043293840.73元。

可见权益变动主要是由负债变动引起的。

从负债来看,公司负债的增加额完全是流动负债,而长期负债没有太大的变化。

但是由表2-1可以得知2012年的应付账款、预收账款、应付职工薪酬、其他应付款分别增加了64435081.31元、57635004.57元、72712156.24元、39563831.70元,流动负债的增加又主要是由应付账款、预收账款、应付职工薪酬、其他应付款的增加所导致。

这可能会加大公司的财务风险。

2.利润表分析图表 2-2山西汾酒股份有限公司利润表(1)汾酒股份有限公司营业总收入2012年较上年同期增长51.73%,白酒系列销售方面:在巩固老客户的基础上,加大了开拓国内重点客户的力度,逐步提高重点客户的销售量。

白酒系列全年完成销售收入596,569.5元,同比增加76.39%。

2012年汾酒股份有限公司通过进一步强化内部管理,实施管理流程再创,加强推进科技创新、经营创新和体制机制创新,使公司生产经营始终保持强劲的发展势头,各项工作稳健推进,全年完成营业收入6478763909.72元,同比增加44.35%。

(2)公司2012年的营业税金及附加比2011年发生数增加271202437.85元,变动比例为33.42%,变动的主要原因为本期出口收入增加,出口免抵退税额相应增加,导致城建税及教育费附加增加,导致营业税金增幅较大。

(3)2012年公司净利润总额较2011年同期增长46.97%主要原因是营业外收入的增加,所得税费用较2011同期增长40.13%。

从以上分析可以看出汾酒股份有限公司的获利状况还比较稳定,但是还是需要加强公司的管理,努力做好增收节支的工作,加强主营业务,控制各项费用。

这样才可能使公司的净利润有较大幅度的增大。

3.现金流量表分析图表 2-3山西汾酒股份有限公司现金流量表(1)汾酒股份有限公司公司2012年实现现金总流入7073697871.72元,其中经营现金流入占99.916%,投资活动现金流入占的比例达不到0.001%,筹资活动现金流入占0.084%。

(2)汾酒股份有限公司公司2012年实现现金总流出6639290492.89元,其中经营现金流出占90.80%,投资活动现金流出占4.07%,筹资活动流出占5.13%。

(3)汾酒股份有限公司公司2011年的经营活动现金流出是少于2012年,其原因是2011年公司购买商品、接受劳务支出和支付其他与经营活动有关的现金比2012年相对少了很多。

2012年汾酒股份有限公司公司的经营现金流入量是较2011年的多,其主要原因是因为2012年销售商品、提供劳务收到的现金是较高的,占同年经营现金经营流入的89.5%。

与其相对的购买商品、提供劳务的现金流出也是最高的,占同年经营现金流出量的85.74%。

2012年的经营现金流入同比增加36.9%,经营现金流出同比增加51.8%。

(4)汾酒股份有限公司公司2012年投资活动产生的现金流入同比减少99.76%,其主要原因是取得投资收益收到的现金607312.09元。

2012年投资活动产生的现金流出量较上年同期增长4.86%,主要是投资所支付的现金比上年同期增加11790235.30元。

因此,导致2012年投资活动现金流量净额是较2011的少,同比减少5.59%。

(5)汾酒股份有限公司公司2011年筹资活动现金流入没有产生,而2012年筹资活动现金流入5920000元,主要原因是吸收投资收到的现金;筹资活动产生的现金流出较上年同期减少15.20%,主要原因支付其他与筹资活动有关的现金减少。

三、财务比率分析1.短期偿债能力分析(1)流动比率流动比率=流动资产/流动负债,它用于评价企业流动资产在短期债务到期前,可以变为现金用于偿还流动负债的能力。

该指标值越大,企业短期偿债能力越强,企业因无法偿还到期的短期负债而产生的财务风险越小。

该指标值,一般以2为宜。

(2)速动比率速动比率=(流动资产—存货)/流动负债,用于衡量企业的流动资产中可以立即用于偿还流动负债的能力。

该比率越高,表明企业偿债能力越强,越容易取得借款;该比率越低,表明企业存在不能迅速偿还流动负债的风险,取得借款会有困难。

一般认为,企业的速动比率至少应维持在1。

(3)现金比率现金比率=(货币资金+现金等价物)/流动负债,最能反映企业直接偿还流动负债的能力。

该比率越高说明企业直接偿还流动负债的能力越强。

一般认为,现金比率保持在30%左右为宜。

山西汾酒股份有限公司两年来的短期偿债能力如下:图表3-1 山西汾酒股份有限公司短期偿债能力比率由图表3-1可以看出,汾酒股份有限公司的流动比率和速动比率基本没有什么变化,流动比率一直保持在1.7-2之间,而速动比率也在1.2-1.4之间,并没有太大的浮动。

这说明汾酒股份有限公司股份有限公司的短期偿债能力很稳定,没有什么压力。

现金比率一般宜为30%,而汾酒股份有限公司股份有限公司的基本在86%以上,现金流对于负债有较强的保障。

2.长期偿债能力分析(1)资产负债比率资产负债比率=负债总额/资产总额*100%,该比率反映债权人所提供的资本占全部资本的比例,以权益的保障程度。

这一比率越小,表明企业的长期偿债能力越强,不高于50%为宜。

(2)产权比率产权比率=负债总额/所有者权益,该比率揭示负债资金与权益资金的比例关系,指标高,说明企业的基本财务结构与资本结构具有高风险、高收益的特性;反之,则说明企业拥有低风险、低收益的基本财务结构与资本结构。

(3)有形净值债务率有形净值债务率=负债总额/(股东权益—无形资产),该比率谨慎、保守地反映在企业清算时债权人投入的资本受到股东权益保障的程度。

该比率越低,说明债权人的资本越有保障。

图表3-2 山西汾酒股份有限公司的长期偿债能力以上,一般来说,资产负债率这一指标为不高于50%为宜,从资产负债率上看出,汾酒股份有限公司的长期偿债能力较稳定,但是还是需要保持稳定。

在产权比率和有形净值债务率方面汾酒股份有限公司的财务结构与资本结构有高风险和高收益,债权人的保障程度低。

汾酒股份有限公司在购买原材料和研发支出都需要大量的资金,但是长期偿债债能力也需要加强保持稳定。

可以得出,汾酒股份有限公司的2012长期偿债能力比2011年的长期偿债能力强。

综上所述,汾酒股份有限公司股份有限公司的偿债风险并不高,而且流动负债占很大的比例,这就说明汾酒股份有限公司股份有限公司的短期偿债能力压力较小,同时,要保持高额的借款会带来高额的利息费用,在这方面需要加强现金存货的周转速度,以免发生资金链断裂的现象的出现。

3.营运能力分析(1)应收账款周转率应收账款周转率是年度内应收账款转为现金的平均次数,它说明应收账款流动的速度。

其公式为应收账款周转率=销售收入/平均应收账款,其中销售收入是指扣除销售折扣和折让后的销售净额。

平均应收账款是资产负债表中“应收账款”和“应收票据”期初和期末金额的平均之和。

一般来说,应收账款周转率越高,平均收账期越短,说明应收账款的收回越快。

否则,企业的营运资金会过多的呆滞在应收账款上,影响资金的周转。

(2)存货周转率存货周转率=销售成本/[(期初存货余额+期末存货余额)/2],存货在流动资产中所占比重较大,其流动性直接影响公司的流动比率。

一般情况下,存货周转率越高越好。

(3)流动资产周转率流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2],反映企业流动资产的运营效率。

周转速度快,会相对节约流动资产,等于相对扩大资产投入,增强企业盈利能力,也就是说企业的经营越高效;而延缓周转速度,需要补充流动资产参加周转,会形成资金浪费,降低企业盈利能力。