国际原油价格市场波动的模型分析

近五年国际油价波动原因及当前油价现状及形势分析(经济学原理)

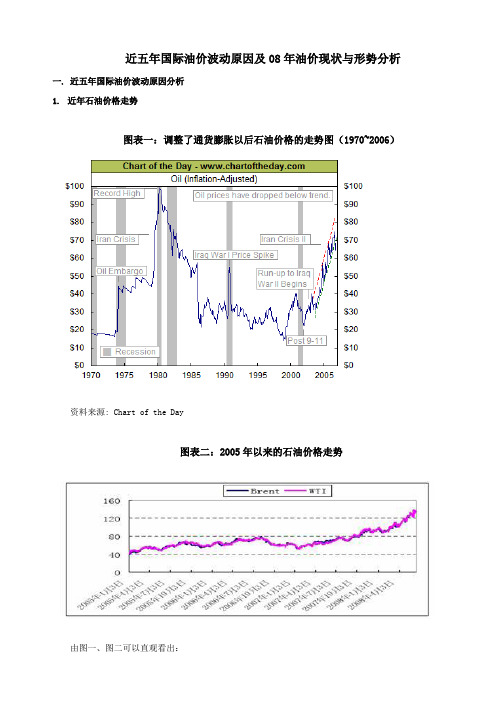

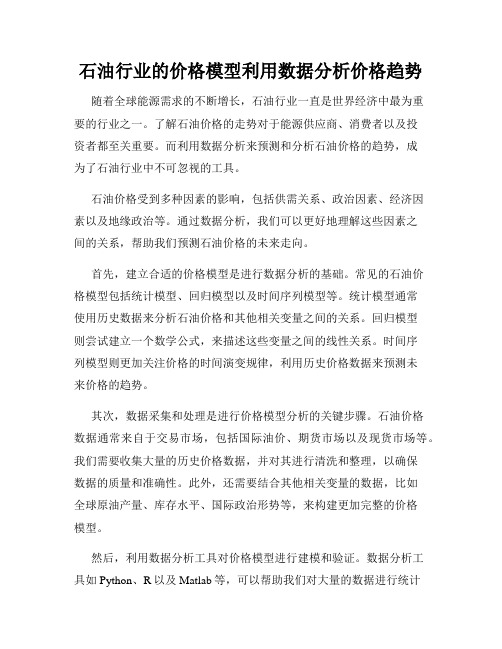

近五年国际油价波动原因及08年油价现状与形势分析一. 近五年国际油价波动原因分析1.近年石油价格走势图表一:调整了通货膨胀以后石油价格的走势图(1970~2006)资料来源: Chart of the Day图表二:2005年以来的石油价格走势由图一、图二可以直观看出:自1970年至今,国际石油价格波动频繁,且幅度较大;其中图二显示:国际油价自突破每桶40美元以来,2005年迄今一直保持上升势头,特别是在2008年2月,每桶价格突破100美元大关之后上升速度加快,现在每桶价格甚至超过140美元。

两年前,当油价突破70美元时,国际社会就惊呼为“心理极限”。

之后,油价涨势有增无减。

而今,油价高位运行已成常态。

全球经济已经进入到了高油价时代。

以下是近五年国际油价大致走势:2004年初布伦特(Brent)原油价格在30美元/桶左右徘徊。

2005年初布伦特原油价格在40美元附近的波动,NYMEX原油期价短期仍在50 美元的位置上下波动。

2006年原油价格继续走强,并创历史新高。

全年WTI和布伦特原油均价分别为65.99和65.10美元/桶,同比上涨17.3%、20.1%。

2007年1月份国际原油价格的走势可谓波澜起伏。

从月初的60多美元/桶一度下跌至50美元/桶以下,跌幅达到了20%以上。

自06年8月上冲至接近每桶80美元后,WTI现货和布伦特现货都在07 年1月19日跌至每桶50美元。

2007年8月后,国际原油价格持续走高,11月份在90美元以上的高位持续了整整一个月,并数次冲击100美元关口。

2008年第一个交易日, WTI原油期货价格盘中首次突破100美元,创出名义价格历史新高。

2008年6月6日,纽约原油期货价格暴涨至每桶139美元上方的历史新高,最大涨幅超过11美元,NYMEX-7月原油期货结算价飙升10.75美元,或8.41%,至每桶138.54美元,单日涨幅超过了1998年12月10日的单日涨幅。

石油行业的价格模型利用数据分析价格趋势

石油行业的价格模型利用数据分析价格趋势随着全球能源需求的不断增长,石油行业一直是世界经济中最为重要的行业之一。

了解石油价格的走势对于能源供应商、消费者以及投资者都至关重要。

而利用数据分析来预测和分析石油价格的趋势,成为了石油行业中不可忽视的工具。

石油价格受到多种因素的影响,包括供需关系、政治因素、经济因素以及地缘政治等。

通过数据分析,我们可以更好地理解这些因素之间的关系,帮助我们预测石油价格的未来走向。

首先,建立合适的价格模型是进行数据分析的基础。

常见的石油价格模型包括统计模型、回归模型以及时间序列模型等。

统计模型通常使用历史数据来分析石油价格和其他相关变量之间的关系。

回归模型则尝试建立一个数学公式,来描述这些变量之间的线性关系。

时间序列模型则更加关注价格的时间演变规律,利用历史价格数据来预测未来价格的趋势。

其次,数据采集和处理是进行价格模型分析的关键步骤。

石油价格数据通常来自于交易市场,包括国际油价、期货市场以及现货市场等。

我们需要收集大量的历史价格数据,并对其进行清洗和整理,以确保数据的质量和准确性。

此外,还需要结合其他相关变量的数据,比如全球原油产量、库存水平、国际政治形势等,来构建更加完整的价格模型。

然后,利用数据分析工具对价格模型进行建模和验证。

数据分析工具如Python、R以及Matlab等,可以帮助我们对大量的数据进行统计分析和建模。

例如,我们可以使用时间序列分析方法,对历史价格数据进行趋势分析、周期性分析以及季节性分析,以了解价格的长期趋势和周期性波动。

同时,也可以运用回归分析方法,建立价格和影响因素之间的数学模型,并对模型进行验证和优化。

最后,在分析数据的基础上进行石油价格的趋势预测和决策制定。

通过对历史数据和模型分析的综合判断,我们可以预测未来石油价格的上涨或下跌趋势,并根据预测结果进行决策制定。

例如,石油供应商可以根据价格模型的预测结果,调整供应策略;消费者可以根据价格的走势,合理安排能源采购计划;投资者则可以根据价格预测结果,制定投资策略。

基于多元回归模型的原油价格预测分析

基于多元回归模型的OPEC原油价格预测分析

2.1研究现状概述 原油作为战略商品之一,在影响世界经济和宏观经济因素如:通货膨胀、经济衰退,国内 生产总值、利率、汇率等方面起着至关重要的作用,因此,准确可靠的预测原油价格,对 政策制定者来说非常重要。在原油价格预测领域,大量的研究者尝试了多种预测技术来预 测原油价格。目前预测原油价格的方法总体来说可以分为三类,分别是计量经济模型、人 工智能模型以及混合模型。三类方法各有特点,然而对于哪种方法更可靠还没有一个普遍 的共识 2.2计量经济模型 在最初的原油价格预测工作中,计量经济、统计模型是最主要的预测手段,这些模型以时 间序列模型为主。时间序列模型主要通过原油价格的历史数据预测未来的价格。在这些模 型中,未来价格的行为是从其自身的历史数据中推导出来的。时间序列 模型中ARIMA和ARCH/GARCH族模型是最受欢迎的方法

重要的现实意义

首先,对国家而言,作为一种 重要能源,原油在交通运输、 航天航空、化工生产以及电力

等方面发挥着巨大的作用

油价的异常上涨会导致相应原 材料成本及终端产品成本的增 加,进而导致物价的上涨和经 济发展增速放缓,影响到原油 需求国的发展以及国民生活幸

福指数

基于多元回归模型的OPEC原油价格预测分析

其次,对于企

业而言,当前油价 对部分企业的影响 依然有着决定性作

用

针对原油供应类企 业,原油价格的上 涨一方面会导致这 些企业能源成本的 增加,另一方面由 于价格的升高,消 费者消费的欲望会 下降,从而影响企

业的收入

针对原油使用类企 业,原油价格的上 涨会导致生产成本 的增加,进而导致

企业利润的降低

基于多元回归模型的OPEC原油价格预测分析

国际石油价格波动的结构性因素分析——基于结构向量自回归模型的实证研究

沈 阳 工 业 大 学 学 报 ( 会 科 学 版) 社

V 14 o4 o. N .

2 1 l Junl fSeyn nvrt f ehooy Sc l c neE io ) O t 01 年 0月 orao hn agU iesyo cnlg (oi i c dtn c.20 11 i T aS e i

( 见图 1 。 )

每桶上涨 1 美元并持续一年 , 0 世界经济增长率将

减少 05 , . % 发展中国家则会减少 07 %。 .5

油价剧烈波动的结构性原 因一直是理论界研 究的热点 。H m l n 18 , 0 ) a io (93 2 3 将油价波动 的 t 0

主要原因归结为外部冲击 , 如地区政治问题 、 战争

2 世纪 7 0 0年代第一次石油危机发生后 , 国际 油价长期处于波动之 中。进入 2 世纪以来 , 1 世界 石油价格更是一路飙升, 02 的 2 美元/ 由20 年 5 桶 达到 目前的 9 美 桶。随着全球油价的持续攀 2 升, 石油 问题 再 次 成 为全 球 瞩 目的 热点 。石 油 对

¥ 本文 已于 2 1 — 6— 1 中国知网优先数字出版 , O 为 C K :1 1 5/ .0 16 1 1 1 .0 ,R : w w cl nt c s 01 0 2 在 D I N I — 5 8 C 2 10 2 .2 0 0 7 h p / w .n . e kr / 2 / d / n

中国对 石油需 求 的增加 。这无 形 中加重 了国际上

篓

年 份

图 1 94年 1月至 21 年 l 月国际原油价格波动情况 17 00 0 数据来源 : SE eg nomao d nsao ,t : U nryI r tnA mi t tnht / f i ir i p/

原油价格预测的模型建立与实践

原油价格预测的模型建立与实践随着世界经济的不断发展,原油价格一直是一个备受关注的话题。

尤其是近几年,国际原油市场价格的波动幅度越来越大,为各国经济带来了很大的影响。

面对如此复杂的市场环境,我们需要建立一定的预测模型来做出合理的价格预测,以便在投资决策中作出正确的选择。

一、原油市场的重要性原油是世界能源中的重要组成部分,也是世界经济发展的重要驱动力。

在现代工业化的过程中,原油已经成为了广泛使用的一种能源,并且其在许多领域的应用也越来越广泛。

不仅如此,原油也是国际化市场上的一种重要商品,其价格波动不仅会影响到各个国家和地区的经济,还会对世界经济产生重要的影响。

二、原油价格预测的必要性由于国际原油市场的价格波动幅度较大,加之市场的复杂程度,原油价格的预测具有一定的不确定性。

因此,在进行原油交易决策之前,需要对原油价格进行较准确的预测,以达到最佳投资效果。

通过建立科学有效的模型,利用成熟的技术手段可以较为准确地预测原油价格的变化,有效指导投资者在市场中的行动。

这也是建立原油价格预测模型的必要性所在。

三、原油价格预测的方法在预测原油价格时,通常会采用以下三种方法:1、基于历史数据的时间序列分析方法时间序列分析是一种基于随时间变化而进行观测得来的数据分析方法。

它通常包括趋势分析、季节性分析和循环分析等方式,通过对历史数据进行分析,建立价格预测模型。

2、基于统计模型的回归分析方法回归分析是一种常用的预测模型,在其基础上可以建立起原油价格预测的模型。

该方法通过对原油价格的各个影响因素进行回归分析,建立多元线性回归模型,从而预测未来的价格变化。

3、基于机器学习的预测方法机器学习是一种先进的预测方法,该方法基于大数据技术和算法优化等创新技术,利用数据挖掘和预测算法来建立原油价格预测的模型。

机器学习具有高准确率、自适应性等特点,在预测精度上通常高于其他方法。

四、原油价格预测实践案例以近年来国际原油市场中的WTI原油为例,通过建立月度预测模型,进行预测实践。

GARCH模型的我国原油价格波动性分析报告

基于GARCH模型的我国原油价格波动性分析东北财经大学陈艳芳、舒书静、韩晓庆摘要本文利用1999年1月至2011年4月中国国内原油(大庆)月度价格数据,基于ARMA(1,6)-GARCH(1,1)模型、GARCH-M模型、EGARCH模型对我国原油价格波动性进行了实证分析,通过在均值方程中引入国际油价,在方差方程中引入通货膨胀率,来探讨影响原油价格波动性的因素。

研究结果表明我国原油价格对国际油价依赖程度较高,通货膨胀率的变化对原油价格有影响,但比较微弱。

最后给出了相关政策性建议。

关键词:国内原油价格GARCH模型通货膨胀率国际原油价格一、引言1二、油价波动性研究文献述评2(-)经济学理论背景下油价波动的定性分析2(二)以时间序列为工具的油价波动研究2(三)其它研究方法述评2三、数据选取、来源和处理3(~)数据选取3(二)数据来源3(三)数据处理3四、模型选择与设定4(-)ARCH类模型理论说明4(二)ARCH类模型的检验6(三)大庆原油价格收益率的GARCH模型6 五、模型实证前的数据检验8(~)数据的波动特征8(二)数据的尖峰厚尾特征9(三)ADF检验9(四)序列自相关性检验9(五)ARCH效应检验10六、模型结果与分析10(-)GARCH(1,1)模型结果分析10(二)基于国际油价和通货膨胀率的分析11(三)GARCH—M模型结果分析12(四)EGARCH模型结果分析13七、结论及政策建议13(-)结论13(二)政策建议14 参考文献15一、引言自石油价格与国际正式接轨以来,我国采取了''与国际油价变化相适应,在政府调控下以市场形成价格为主”的石油价格形成机制,这使得国内的原油价格在很大程度上依赖于国际原油的价格,因而国际油价的波动也会带动国内油价的波动。

近儿年,国际原油价格的频繁波动对中国的石油市场造成较大冲击,原油价格的波动性研究也日趋成为国内理论界关注的焦点。

我国大庆原油价格从1998年6月到2003年底,基本处于平稳的状态,原油价格起伏不大;山于伊拉克战争的影响,从2004年年初到2006年年底,原油价格处于稳速上升阶段,波动也开始加剧。

基于ARIMA模型国际石油价格的分析与预测

揖摘 要铱石油是世界工业、经济发展的重要支柱,我国作为石油进口大国,经济运行会受到国际石油价格波动的影响。因此,研究国际 油价波动规律对国家调控石油市场、制定能源政策具有重要意义。论文以 2000-2021 年国际石油价格为依据建立 ARIMA 预测模型, 将预测结果与定性分析结合,对 2021 年 2 月中旬到 4 月末的国际石油价格趋势进行预测,结果表明短期内该模型预测良好,具有一 定的参考价值和借鉴意义。

3 ARIMA 模型理论基础

3.1 ARIMA 模型概述 ARIMA 模型是一种常用的时间序列模型,由 E.P.Box 和

G.M.Jenkins 于上世纪 60 年代创立,又称博克斯-金格斯方 法。ARIMA 模型全称差分移动平均自回归模型,简记 ARIMA (p,d,f),其中 p 为自回归系数,d 为对序列进行差分运算的次 数,q 为移动平均系数。

模型拟合后需要对模型的残差进行检验。进行假设性检 验后发现,P 值大于 0.05,因此接受原假设,该残差序列为白 噪声序列,故模型对序列中信息提取充分,该模型运行良好。 4.4 ARIMA 模型的预测

本文采用 2000 年 1 月-2021 年 1 月 WTI 原油价格周 数据,建立 ARIMA(2,1,2)模型,对 2021 年 1 月到 4 月末的 石油价格进行预测,预测结果如图 2 所示。计算 1 月份石油 价格真实值与预测值的相对误差后发现,该模型预测的相 对 误 差 都 在 10% 以 内 , 尤 其 是 第 一 期 的 相 对 误 差 仅 为 0.7%,这说明模型短期内预测效果良好。根据图 2 的价格 走势,在接下来的两个月里,国际石油价格整体上保持上升

基于GARCH模型的原油期货价格波动性分析

过 程 为 宽 平 稳 的充 分 必 要 条 件 是 : 。 YⅡ +∑卢 <l O 代 表 当 ,e

‘ 1 , 1

前 信 息 对 波 动 的 影 响 作 用 大 小 , 卢 代 表 了波 动 持 续 性 的 而

4 p

由于 A C R H模 型 能 描 述 金 融 时 间序 列 的 时 变 方差 、 动 波

集 群 性 ( oai t cu tr g) 持 续 性 ( oait esse c vlti lsei 和 ly n v lt i p ritn e) ly

特 征 , 逐 渐 被 广 泛 应 用 于 股 票 市 场 、 货 市 场 、 汇 市 场 等 它 期 外

融 市 场 上 人 们 研 究 的 热 点 问题 。

在 金 融 计 量 领 域 , 究 金 融 市 场 波 动性 问 题运 用 最 广 泛 研 的是 B l r e ( 9 6 提 出 的 广 义 A C 模 型 即 G R H 模 ol s v 1 8 ) el R H A C 型 。大 量 的 金 融 事 实 和 原 油 期 货 价 格 的研 究 文 献 表 明 , 油 原 期 货 价 格 显 著 符 合 G R H( , ) 型 , 是 准 确 刻 画 原 油 A C 11模 它 期 货 价 格 序 列 尖 峰 厚 尾 、 动 集 群 、 弱 但 持 久 记 忆 等 特 征 波 微 的 最 简 洁 的 模 型 之 一 。 因 此 , 文 运 用 G R H 模 型 和 本 A C

关键词 : GARC 模 型 ; H EGARC 模 型 ; 动 性 H 波 d i1 . 9 9 jis . 0 8—3 2 . 0 0 O10 7 o :0 3 6 / .sn 1 0 9 8 2 1 . .0

基于ARIMA模型的石油价格短期分析预测

基于ARIMA模型的石油价格短期分析预测基于 ARIMA 模型的石油价格短期分析预测摘要2008年国际石油市场经历了前所未有的大起大落,受多种因素影响,国际市场油价在上半年节节攀升,并在7月11日创下每桶145.66美元的历史昀高纪录;在下半年又迅速跌落,并在 12 月 5 日跌至每桶 37.94 美元,创 4 年来昀低水平。

在短短五个月内下跌了100美元以上,其走势“变幻莫测”。

国际油价从加速膨胀到泡沫破裂,对大到世界经济、政治格局,小到企业、个人的决策都产生了深远的影响。

本文正是基于石油的重要性,选择石油价格展开研究,作出一个计量经济学方面的探讨。

本文首先介绍了ARIMA模型的理论与方法,并以布伦特原油的现货报价为依据,建立 ARIMA 预测模型,昀后分析了 2009年国际以及石油行业的新的局势和动态,将定量分析和定性分析相结合,对石油价格的未来走势进行分析和判断。

这对于国家制定石油贸易策略、参与石油期货交易、企业科学决策都有着一定的意义和作用。

关键词:石油价格;ARIMA模型;预测;时间序列模型I 基于 ARIMA 模型的石油价格短期分析预测AbstractIn 2008, the international petroleum marketplace has experienced big up and down, becauseof many factors, the international petroleum price climbed very quickly in the first half of the2008, and created imal notes of history by 145.66 U. S. dollar per barrel on July 11. Butdropped also quickly and fall to 37.94 U. S. dollar per barrel on December 5, creating lowestlevel in 4 years. In just five months dropped by more than 100 U.S. dollars, the trend wasunpredictable. Accelerate the expansion of international oil prices from the bubble burst. Largeto the world economy, political structure, small to enterprises and individuals in decision-makinghave had a far-reaching impact on. This article is based on the importance of oil, choose to studyin oil prices, make a measurement of economics. The article firstanalyzes the impact of variousfactors in oil prices, and bases on the spot pricing of Brent crude oil, establishes forecastingmodel “ARIMA”. Finally analyze the interna tional oil industry, as well as a new and dynamicsituation, integrate the quantitative analysis and qualitative analysis, on the future direction of oilprices to analyze and judge. There is a big significance for the national strategy for thedevelopment of oil trade, to participate in oil futures, a scientific decision-making for enterpriseThe key words: Oil prices; ARIMA model; Forecast; Time Series Model II 基于 ARIMA 模型的石油价格短期分析预测目录摘要 IAbstract. II目录. III1 绪论 11.1论文的研究背景11.2 论文的研究目的与意义. 21.3 研究现状. 31.4 研究的思路和内容42 时间序列的理论模型与方法概述. 52.1 时间序列模型的含义 52.2 随机时间序列模型52.3 平稳时间序列 52.4 时间序列模型的建模步骤92.5 预测评价中的其他指标 183 石油价格形成及影响因素分析203.1 石油价格构成因素. 203.2 石油价格短期影响因素分析214 ARIMA模型在石油价格中的定量分析 25 4.1 数据来源 254.2 时间序列的平稳性检验 25III 基于 ARIMA 模型的石油价格短期分析预测4.3 检查二阶差分的平稳性 274.4 模型的识别与定阶. 304.5 模型的检验. 354.6 模型的预测. 365 石油价格短期走势的定性分析385.1 世界经济表现385.2 供需形势变化385.3 欧佩克减产政策 405.4 美元走势分析415.5 地缘政治局势425.6 市场投机炒作425.7 小结. 42结论44参考文献. 45附录47致谢49IV 基于 ARIMA 模型的石油价格短期分析预测1 绪论1.1 论文的研究背景[1]2008年的国际石油价格波动剧烈程度超出人们的预料。

原油价格预测模型研究

原油价格预测模型研究一、绪论原油是全球最主要的能源资源之一。

由于其价格波动的很大,原油市场一直是金融市场中最活跃的市场之一。

对于变化的原油价格进行准确的预测对于投资者和经济决策者来说具有重要的意义。

因此,本文旨在探讨原油价格预测模型的研究。

二、原油市场概述原油市场分为国际市场和国内市场两部分。

国际市场是由OPEC(石油输出国组织)和非OPEC产油国共同构成的,也是原油价格形成的主要场所。

原油价格的波动通常是由供需关系、政治风险、地缘政治事件和宏观经济指标等因素综合影响所造成的。

三、原油价格预测模型1、时间序列模型时间序列是按照特定的时间顺序排列的一系列数据,代表某个现象在时间上的变化。

时间序列模型被广泛用于原油价格预测。

常用的时间序列模型包括ARIMA模型和GARCH模型。

2、基于机器学习的模型机器学习模型被广泛应用于预测原油价格。

这些模型主要包括支持向量回归、随机森林、人工神经网络和贝叶斯网络等。

这些模型的优点在于可以使用大量的历史数据进行训练,并具有自适应性。

3、基于经济指标的模型经济指标模型将宏观经济指标作为预测原油价格的主要因素。

例如,研究发现,全球GDP、通货膨胀率和美元汇率等指标对于原油价格的影响非常显著。

四、实证研究本文通过分析历史数据和实证研究,发现政治风险和OPEC产量对于原油价格波动的影响较大。

同时,基于经济指标的模型有助于预测短期内原油价格变化的趋势。

五、结论本文对原油价格预测模型进行了综述。

时间序列模型、机器学习模型和经济指标模型是预测原油价格的主要方法。

同时,经济指标模型可以被用于预测短期内的原油价格波动趋势。

在原油市场高度复杂和不确定性较高的情况下,这些模型为投资者和经济决策者提供了预测和决策的重要依据。

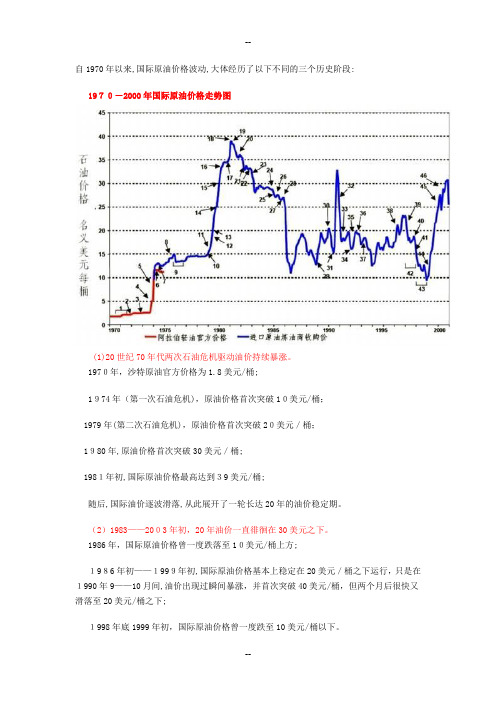

国际几十年原油价格走势及原因分析

自1970年以来,国际原油价格波动,大体经历了以下不同的三个历史阶段:1970-2000年国际原油价格走势图(1)20世纪70年代两次石油危机驱动油价持续暴涨。

1970年,沙特原油官方价格为1.8美元/桶;1974年(第一次石油危机),原油价格首次突破10美元/桶;1979年(第二次石油危机),原油价格首次突破20美元/桶;1980年,原油价格首次突破30美元/桶;1981年初,国际原油价格最高达到39美元/桶;随后,国际油价逐波滑落,从此展开了一轮长达20年的油价稳定期。

(2)1983——2003年初,20年油价一直徘徊在30美元之下。

1986年,国际原油价格曾一度跌落至10美元/桶上方;1986年初——1999年初,国际原油价格基本上稳定在20美元/桶之下运行,只是在1990年9——10月间,油价出现过瞬间暴涨,并首次突破40美元/桶,但两个月后很快又滑落至20美元/桶之下;1998年底1999年初,国际原油价格曾一度跌至10美元/桶以下。

2000年,国际原油价格曾短时间内冲至30美元/桶上方,但很快又跌落至20美元/桶之下。

2000-2011年国际原油价格走势图(3)第三次石油危机时期(2003——2008年)。

第一、二次石油危机后,国际原油价格波动经历了长达20年的稳定期。

20年后,国际原油价格再次步入一个全新的快速上升通道,第三次石油危机终于爆发:2003年初,国际原油价格再次突破30美元/桶,然后,不再回头。

2004年9月,受伊拉克战争影响,国际原油价格再次突破40美元/桶,之后继续上涨,并首次突破50美元。

2005年6月,国际原油价格首次突破60美元/桶,并加速前行。

2005年8月,墨西哥遭遇“卡特里”飓风,国际原油价格首次突破70美元/桶。

十年,已经是值得回顾的一段时光。

十年后,国际原油(40.24,0.04, 0.10%)价格徘徊在55-65美元/桶的区间。

那么十年前,国际原油的价格表现如何?十年之间,国际原油走势又经历了怎样的变化?今天,隆众带您全景回顾,国际原油市场的十年。

石油价格波动状况及原因分析(国际经济学)

石油价格波动状况及原因分析2010095106 盖超群一、石油价格波动状况1970年以来世界经历了三次比较显著的石油价格上涨,除了1973年和1979年前两次石油危机,最新一轮石油价格上涨自2002年开始启动,一直延续至今。

从2002年油价每桶21美元开始,一路上升到2008年的超过100美元,其间在2008年第二季度曾经达到过最高点147美元。

2009年6月以后,一直维持在70美元左右。

从2010年开始,世界各国经济逐步走出谷底,尤其是亚洲国家经济强劲反弹,当年油价呈现前稳后升的态势,在70-80美元。

目前最高原油价格是106.93美元,最低是95.72美元。

纵观油价的历史记录,国际油价一路走高,呈现了大幅上涨和剧烈波动态势。

石油是社会发展和人类生存不可缺少的资源,在国计民生中占有重要的位置,所以深入探究国际石油价格波动的原因对于促进世界经济增长和经济稳定具有重要的现实意义。

二、石油价格波动的原因分析石油价格波动的原因很多,本文主要从内在动因、长期影响因素、短期波动原因三个方面展开。

1 内在动因(1)稀缺性。

石油作为可耗竭资源产品,绝对数量短缺,不足以满足人类相当长时期的使用,具有物质稀缺性。

当前多消费意味着未来少消费,这种当前消费稀缺资源而放弃未来消费的机会成本被称为使用者成本。

不同于一般商品,石油价格构成中不仅包括边际开采成本、边际社会成本,还包括边际使用者成本,三种成本的增加或减少导致石油价格出现波动性。

(2)金融属性。

投机性交易对石油价格的重要影响凸现了石油的金融属性。

目前,一般认为国际石油市场价格一直被两股主要势力操纵着:其一是控制着世界上大部分石油开采资源的国际大型跨国石油公司,这些跨国石油公司经常利用其强大的资本实力通过石油期货市场人为地抬高和压低计价期内的期货价格;其二是投机性资金,其对石油价格的影响也是举足轻重的。

从近年的情况来看,国际原油期货已经越来越成为一种金融投机工具,投机性资金对国际石油市场的影响也越来越大。

国际石油价格波动对中国消费需求的冲击——基于VAR模型的研究与分析

第6 期

代 伊博 等 :国际石 油价格 波动 对 中国消 费需求 的冲击

49 9

面 , 方 面 , u a o& P rz 2 0 ) 现 国 际 油 价 一 C nd ee( 0 5 发 的上涨会 导致 一些亚 洲 国家 的通货 膨胀 现 象 , i Ur & B y ( 9 7 发 现 石 油 价 格 危 机 也 会 抑 制 墨 西 od 19 ) 哥 居 民 的 消 费 和 投 资 活 动 ; 一 方 面 , 际 油 价 的 另 国 上 涨会使 得 财 富从 石 油 进 口 国转 移 至石 油 出 口

国、 日本等发 达国家 , 而近年来 中国的相关 研究也 在 不 断 增 加。在 研 究 方 法 方 面, R 模 型、 VA

GA C 模 型 、 C 模 型 、 a gr因 果 检 验 与 协 R H VE Grn e

整检验是最 常用 的计 量 方法 。C n o g a g等 o gR n gn

第1 2卷 第6期

2 0年 11月 01

东 北 大 学 学 报

(社

会 科

学 版

)

Vo11 No. . 2, 6 NO V. 2010

J u n l f rh atr iest ( o il ce c ) o r a te sen Unv ri S ca S in e o No y

通 过需求 和供给 两个 层 面影 响 宏 观经 济 : 需求层

收 稿 日期 :2 1 0 0~0 —2 2 2

基 金项 目 :国 家 自然 科 学 基金 资 助 项 目(0 70 6 。 7 7 24 ) 作 者简 介 :代 伊 博 (9 5一)女 , 18 , 河南 渑 池 人 , 武汉 大 学 博士 研 究 生 , 要 从 事 企 业 战 略 管 理 研 究 ;谭 力 文 (9 8一) 男 , 主 14 , 四川 成 都 人 , 汉 大学 教 授 , 士生 导 师 , 武 博 主要 从 事 企业 战 略 管理 研 究 。

基于GARCH族模型的WTI原油价格波动特征检验

面 对 国际原 油市 场 的动 荡 , 本文 针 对 WT I 原 油 价格 , 探 寻其 波 动 规 律 及 特 征 , 揭 示 WT I 原 油 价 格波 动 的深 层 次原 因 。这 对 识 别 WT I 原 油 价

格 波动 风 险 , 采 取措 施 确 保 我 国进 口原 油 价 格 安 全, 进 而维 护我 国宏 观经济 稳定 有重 要意 义 。

基金项 目:陕西 省教育厅科学研究项 目( 1 2 J K 0 1 2 9 ) ; 2 0 1 2年陕西( 高校 ) 哲学社会科学重点研究基 地科研计 划项 目

( 1 2 J Z 0 2 8 ) 。

西安 石 油大 学 学报 ( 社 会 科 学 版 )

异 方差模 型则 被认 为是 针对上 述收 益率 特征而 刻 画市场 波动性 的有 效工 具 ] 3 们 , 其 往 往采 取 如

西安 石 油大 学 学报 ( 社 会 科 学 版 )

基 于 GA RC H 族 模 型 的 WT I 原 油 价 格 波 动 特 征 检 验

姚 小 剑 吴 文 洁

( 西安石油大学 经济管理学 院 , 陕西 西安 7 1 0 0 6 5 )

摘

要: 针 对 WT I 原油价格 波动 具有聚集性的特点 , 首先利 用 G A R C H模型 实证分析 , 得 出 wT I 原 油价格

下 G A R C H( 1 , 1 ) 形式 : Y = 7 r +

r o = + t

—

2 2 卷 6 期

性。 N e s l o n提 出 的 E G A R C H模 型 放松 了 G A R C H

模型要求的参数非负约束 , 并用对数形式表示 条

件 方差方 程 , 从 而 很好 地 刻 画 了市 场价 格 波 动 的 这 种非 对称效 应 。 其 条件 方差 方程 为 : _ 4 。 。

石油价格波动解析分析石油价格波动的原因和影响因素

石油价格波动解析分析石油价格波动的原因和影响因素石油价格波动解析—分析石油价格波动的原因和影响因素石油是世界上最重要的能源之一,对全球经济和市场产生着深远的影响。

石油价格波动是石油市场常见的现象,经常引发市场关注和投资者的担忧。

本文将对石油价格波动的原因和影响因素进行解析和分析。

一、供需关系是主要原因石油价格波动的主要原因是供需关系的变化。

供需关系取决于石油的产量和消费量。

当石油产量超过消费量时,供应过剩会导致价格下跌;而当石油产量不足以满足市场需求时,供应短缺会引发价格上涨。

1.1 产量供应的影响石油产量通常由石油生产国控制,例如俄罗斯、沙特阿拉伯、美国等。

这些国家的油田产量受到政府调控、地质条件和技术因素等的影响。

当石油生产国提高产量时,市场供应增加,价格下跌;而当石油生产受限,比如产量下降或受到政治冲突等影响时,市场供应减少,价格上涨。

1.2 消费需求的影响石油消费主要集中在发达国家和新兴经济体中。

经济增长和工业化进程是石油消费增加的主要动力。

当经济繁荣时,石油需求增加,价格上涨;而当经济衰退或能源替代品的使用增加时,石油需求减少,价格下跌。

二、地缘政治和国际形势地缘政治因素和国际形势也是导致石油价格波动的重要原因。

以下是一些常见的地缘政治因素和国际形势对石油市场的影响:2.1 地缘政治风险石油供应受到地缘政治风险的干扰时,市场会出现价格波动。

例如,中东地区的政治冲突和不稳定局势可能干扰该地区的石油供应,导致石油价格上涨。

此外,生产国之间的政治分歧和摩擦,如欧佩克(OPEC)的行动或不一致,也会引发石油价格的波动。

2.2 经济制裁和政府政策国际经济制裁和政府政策也会对石油市场产生直接影响。

例如,对某些石油生产国实施的制裁可能导致其石油出口受限,引发供应不稳定和价格上涨。

此外,政府的石油政策,如减产或增产计划,也会对市场供需产生影响。

三、金融市场和投机行为金融市场和投机行为也在一定程度上影响着石油价格的波动。

基于TVP-VAR模型的国际原油价格运力增长率对干散货运价指数的时变冲击

基于TVP-VAR模型的国际原油价格运力增长率对干散货运价指数的时变冲击随着全球化的不断加深,国际货运市场的发展也日益受到关注。

原油价格是影响国际货运市场的重要因素之一。

随着原油价格的波动,货运价格也会相应地受到影响。

为了更好地了解国际原油价格对干散货运价指数的影响,我们选择了TVP-VAR模型作为分析工具,探究国际原油价格的运力增长率对干散货运价指数的时变冲击。

一、研究背景近年来,国际原油价格的波动不断引起市场的关注。

原油价格的变动不仅直接关系到石油产业的利润与发展,同时也影响着全球的经济发展。

而国际货运市场,特别是干散货运输市场,也受到原油价格波动的直接影响。

因为原油价格的变动会直接影响到船舶的运输成本,从而影响到干散货运价指数的变动。

为了更好地探究国际原油价格对干散货运价指数的影响,我们选择了TVP-VAR模型进行研究。

TVP-VAR模型是一种动态变量自回归模型,可以很好地分析时间序列数据之间的因果关系,尤其适用于分析两个或多个时间序列数据之间的动态关系。

二、研究方法1. 数据来源本研究所使用的数据主要来源于国际原油价格和干散货运价指数的相关统计数据。

国际原油价格数据主要包括WTI原油价格、布伦特原油价格等;而干散货运价指数数据主要包括BDI指数、BDTI指数等。

这些数据的获取途径主要是通过国际贸易组织、国际能源机构等权威机构发布的统计数据。

2. 模型建立3. 模型分析通过TVP-VAR模型,我们可以得到国际原油价格对干散货运价指数的时变冲击。

这种时变冲击可以帮助我们更好地理解国际原油价格对干散货运价指数的影响趋势。

通过对这一时变冲击的分析,我们可以更好地把握国际原油价格对干散货运价指数的长期和短期影响规律,为货运市场的风险管理和战略决策提供更科学的依据。

三、研究意义本研究可以为相关政府部门和监管机构提供一些有益的参考。

他们可以根据我们的研究成果,更好地制定相关政策和法规,帮助市场的健康发展和稳定运行。

2024年原油行业深度分析报告

一、国际原油市场回顾2024年,国际原油市场经历了波澜壮阔的一年。

在供应方面,全球原油供应量持续增加,尤其是美国页岩油产量的快速增长。

各大产油国也积极增产,其中包括俄罗斯、沙特阿拉伯和伊朗等。

然而,在需求方面,经济增速的放缓和贸易摩擦带来的市场不确定性导致石油需求增长放缓。

因此,供需关系出现了一定的紧张局势,原油价格波动较大。

二、中国原油市场回顾中国原油市场在2024年也经历了一系列的变化。

2024年,中国原油进口量达到历史新高,成为全球最大的原油进口国。

而国内原油产量继续下降,对进口原油的依赖度逐渐提高。

同时,中国政府推动市场开放和化解贸易摩擦的政策措施,促进了原油市场的发展。

三、2024年原油价格走势2024年原油价格整体呈现出震荡上行的走势。

年初原油价格在70美元/桶左右,随着市场紧张局势的加剧和地缘政治因素的影响,原油价格在上半年一度达到80美元/桶以上的高点。

然而,下半年受到市场需求增长放缓和贸易摩擦等因素的影响,原油价格开始回落。

审慎乐观的市场情绪和减产协议的推动使得原油价格稳定在60美元/桶附近。

四、2024年原油市场预测五、中国原油市场发展趋势中国原油市场在2024年有望继续发展。

首先,中国政府将继续推动市场开放和扩大原油进口。

其次,中国原油产量下降的趋势将继续,对进口原油的需求将进一步增加。

另外,中国的炼油业也将继续发展,对原油市场带来更多需求。

因此,预计中国原油市场将继续保持较高的活跃度。

六、风险与挑战当然,原油行业也面临一些风险与挑战。

首先是全球经济放缓的风险,如果全球经济持续放缓,原油需求将进一步下降。

其次是贸易摩擦的不确定性,各国之间的贸易争端可能对原油市场产生负面影响。

最后,地缘政治风险也是一个不可忽视的因素,如中东地区局势的动荡可能导致原油供应中断。

七、结论总的来说,2024年原油行业经历了动荡的市场环境,供需关系紧张导致原油价格波动较大。

2024年,供应、需求、地缘政治和贸易摩擦等因素将继续对原油市场产生影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

石 油通 过 炼 制 可得 到 汽油 、 油 、 油 等燃 煤 柴

虽 然 目前 已有针 对 国内原油 价格市场 的波动 的 A H 模型 进行分 析 的研 究 , RC 但考 虑到 随着市 场 的全球 化 , 们从 多 角度 分 析原 油价 格 在 国际 我 市场 下 的变化 以及 它所 带 来 的 影 响 , 其一 个更 给 全面、 准确 的分 析. 本 研究试 图利用 G R H 模 型分析 国际原 油 A C

M a. 2 O r Ol

文章 编 号 :1 7 - 9 X( 0 0 0 — 0 60 6 26 1 2 1 ) 2 0 3 — 4

国际原 油价 格 市场 波动 的模 型 分析

陈益 芬 , 徐 诺

( 南 师 范 大 学 南 海 校 区数 学 与应 用数 学 系 , 华 广东 佛 山 5 8 2 ) 2 25

摘 要 : 用 AR H 类 模 型 , 2 0 利 C 对 0 7年 6 8日至 2 0 年 l 月 09 O月 8日问 国 际 wTI 油 价 格 日数据 的波 动 性 进 原

行 了研究. 结果表 明当今 国际原 油价格收益率呈现 明显 的 G C AR H效应 , 国际油 价受期货市场价格 和其他 短

期 因素 影 响 较 大 , 呈 现 较长 的持 续 性 . 国应 充 分 利 用 全球 经 济 一 体 化 后 形 成 的 全 球 市 场 体 系 , 靠 能 源 在 并 各 依

全 球 的 高 度 流 动性 寻 找 石 油 问 题 的 出路 . 关键词 : wTI 油 ; C 模 型 ; 动 性 原 AR H 波

较长 时间 的 持 续 上 涨 和一 次 “ 美 的暴 涨 暴 跌 ” 完

后, 国际油价 被认 为仍在 向“ 理性 回归” 未来一 段 .

时 间油 价 的“ 合理范 围” 是多 少 ?暴涨 暴跌后 的油

价 能否在 “ 合理 范 围” 内运行 ?

收 稿 日期 :0 9I-5 20 一i1 .

第2 4卷 第 2期

21 0 0年 3月

甘 肃联 合 大 学 学报 ( 自然科 学版 )

J u n l fGa s a h i e st ( t r l ce c s o r a n u Lin e Un v r i o y Na u a in e ) S

Vo . 4 NO 2 12 .

WTI 价 为 例 , 年 初 的 不 到 1 0美元 / 一 路 油 从 0 桶

原油 价格 日数据作 为本 研究 的研ቤተ መጻሕፍቲ ባይዱ对 象.

图 1 国际 原油 价 格 的趋 势 图 , 是 从该 图可 以 看 出原油价 格具 有 大起 大 落 的 变化 趋势 , 国际 原 油价格 在 2 0 0 8年 6月到 2 0 0 9年 4月之 间波动较

油 国不 同程度 地 受 到 国际油 价 波动 的影 响. 价 油

上 涨 , 仅直 接导致工 业生产成 本上 升 , 普通 百 不 对

姓 日常 生活 的渗透 更 为广 泛 , 因为油 价 的 上涨 造

成运 输成 本的上 升 , 价上 涨 势必 造 成 各 种消 费 运 品 的涨价 , 最终推 高柴米 油盐价 格 , 而 引发 C I 从 P 全面 上 升 . 时 , 价上 升 还 将 提 高 粮 食 生 产 成 同 油

1 数 据 预处 理

本 文采用 中 国 石 油 天 然 气 集 团公 司公 布 的

20 0 7年 6 8日至 2 0 月 0- 9年 1 O月 8 日国际 WTI

本 , 加物价 控制难 度 , 增 即高 油价必 然带 动全球进

入 高粮 价时代 . 20 0 8年 的 国 际 石 油 市 场 可 谓 惊 心 动 魄 : 以

走高 , 7月 1 4日收盘 价达 到 1 5 3 美 元/ 并 创 4.1 桶 下历史 新高 , 幅超 过 5 ; 涨 0 之后 便 高 台跳 水 , 在 不 到 3个月 内几 近腰 斩. 面对 国际 油价 的大起 大 落, 供求 基本 面的变化 难 以给出令人信 服 的解 释 .

回顾 从 2 0 0 1年底 开始 的这轮 油价波动 , 在经 历 了

可 以取代 石油.

价 格收益率的波动特征 , 希望对 国际和 中国积极应

对 国际油价的变 化提 供决 策支 持. 文结 构如 下 : 本 第一 部分对 采集 的数据进行预处理 , 二部分是模 第 型建立过程 ; 第三部分是本 研究的主要结论 和政策 建议.

石油 资源分 配的不均 导致世界 上 1 0多个 贫 5

大, 本研 究认 为这主要 是受 次贷危 机 的影 响. 同时

还 可 以发 现 , 格具 有 一 定 的稳 中趋 升 的时 间趋 价

势, 从该 图中 , 步 判 断序 列 是非 平 稳 的. 对 时 初 在 间序 列数据 进行分 析 时 , 防止伪 回归 问题 出现 , 为 需 要 检验序 列 的 平 稳 性 , 研 究 采 用 AD 本 F方 法 对 序列 进行 检验. 验 结 果 如表 ( ) 检 1 所示 , 由该 表 可 知 , F统 计 量 为 一 1 5 3 4 , 大 于 不 同 检 AD . 6 24 均 验水 平 的三个临界 值 , 以 P值 为 0 8 6 的概率 并 .0 3 拒绝 不存 在单位根 的结 论 , 知原序 列 X 不 是一 可

料 以及 各种 机 器 的润 滑 剂 、 态 烃. 过 化 学 加 气 通 工, 可得到合 成纤 维 、 合成橡 胶 、 料 、 药 、 肥 、 塑 农 化 医药 、 油漆 、 成洗 涤剂等. 合 因此 , 油被广 泛运 用 石 于交通运 输 、 石化等 各行各业 , 被称 为经济 乃至 整 个 社会 的“ 黑色 黄金 ” “ 、 经济血 液” 石 油 的流动 改 . 变 着世界 政治经 济 的 格局 , 目前 尚未 有 新 的能 源