洽洽食品2020年三季度现金流量报告

002557洽洽食品2023年三季度现金流量报告

洽洽食品2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为418,574.08万元,与2022年三季度的316,984.27万元相比有较大增长,增长32.05%。

企业通过销售商品、提供劳务所收到的现金为212,898.98万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的50.86%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加55,937万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.97%。

这部分新增借款66.34%用于长期性投资活动。

二、现金流出结构分析2023年三季度现金流出为386,523.34万元,与2022年三季度的245,094.33万元相比有较大增长,增长57.70%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的43.41%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度洽洽食品投资活动需要资金69,322.69万元;经营活动创造资金55,937万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度洽洽食品筹资活动产生的现金流量净额为45,436.43万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为31,804.31万元,与2022年三季度的72,365.15万元相比有较大幅度下降,下降56.05%。

002557洽洽食品2022年财务分析报告-银行版

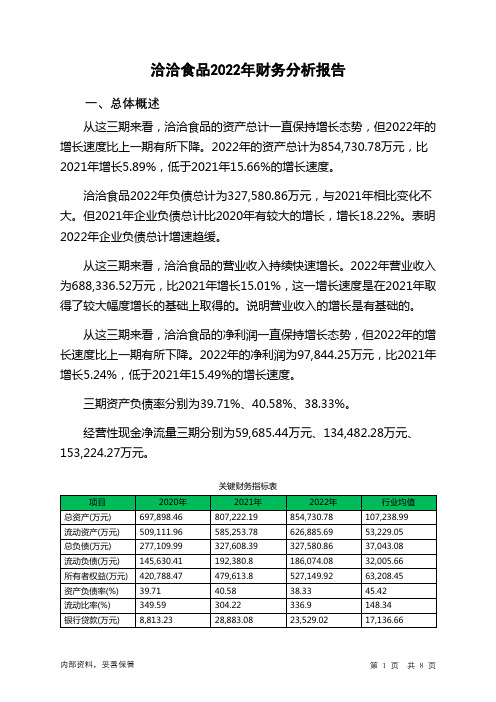

洽洽食品2022年财务分析报告一、总体概述从这三期来看,洽洽食品的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为854,730.78万元,比2021年增长5.89%,低于2021年15.66%的增长速度。

洽洽食品2022年负债总计为327,580.86万元,与2021年相比变化不大。

但2021年企业负债总计比2020年有较大的增长,增长18.22%。

表明2022年企业负债总计增速趋缓。

从这三期来看,洽洽食品的营业收入持续快速增长。

2022年营业收入为688,336.52万元,比2021年增长15.01%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

从这三期来看,洽洽食品的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为97,844.25万元,比2021年增长5.24%,低于2021年15.49%的增长速度。

三期资产负债率分别为39.71%、40.58%、38.33%。

经营性现金净流量三期分别为59,685.44万元、134,482.28万元、153,224.27万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为5.89%,负债增长率为-0.01%。

收入增长率与资产增长率差距不大,收入增长率为15.01%,资产增长率为5.89%。

净利润增长率与资产增长率差距不大,净利润增长率为5.24%,资产增长率为5.89%。

负债率上升较快。

资产总额有所增长,营业收入大幅度增长,净利润也在增加。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为277,109.99万元、327,608.39万元、327,580.86万元,2022年较2021年下降了0.01%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

洽洽食品2020年上半年经营成果报告

洽洽食品2020年上半年经营成果报告

一、实现利润分析

1、利润总额

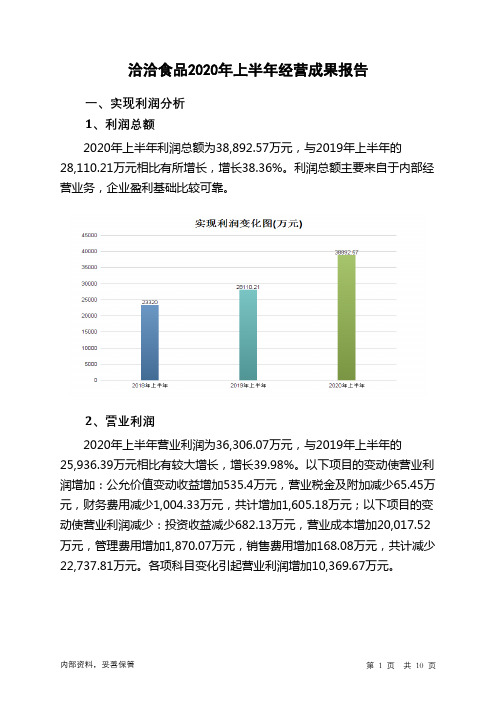

2020年上半年利润总额为38,892.57万元,与2019年上半年的28,110.21万元相比有所增长,增长38.36%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为36,306.07万元,与2019年上半年的25,936.39万元相比有较大增长,增长39.98%。

以下项目的变动使营业利润增加:公允价值变动收益增加535.4万元,营业税金及附加减少65.45万元,财务费用减少1,004.33万元,共计增加1,605.18万元;以下项目的变动使营业利润减少:投资收益减少682.13万元,营业成本增加20,017.52万元,管理费用增加1,870.07万元,销售费用增加168.08万元,共计减少22,737.81万元。

各项科目变化引起营业利润增加10,369.67万元。

3、投资收益

2020年上半年投资收益为2,071.2万元,与2019年上半年的2,753.33万元相比有较大幅度下降,下降24.77%。

4、营业外利润

2020年上半年营业外利润为2,586.51万元,与2019年上半年的

2,173.81万元相比有较大增长,增长18.98%。

5、经营业务的盈利能力。

洽洽食品2020年上半年财务风险分析详细报告

洽洽食品2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为78,958.22万元,2020年上半年已经取得的短期带息负债为55,061万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供176,009.08万元的营运资本。

3.总资金需求

该企业资金富裕,富裕97,050.86万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为152,400.05万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是211,436.78万元,实际已经取得的短期带息负债为55,061万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为211,436.78万元,企业有能力在3年之内偿还的贷款总规模为240,955.14万元,在5年之内偿还的贷款总规模为299,991.86万元,当前实际的带息负债合计为55,061万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第1 页共5 页。

商业企业财务报表分析——以洽洽食品股份有限公司为例

商业企业财务报表分析——以洽洽食品股份有限公司为例姓名: xxx学号: xxxxxxxxx班级: 12级会计x班目录1、公司简介 (3)公司概况 (3)经营范围 (3)2、报表分析 (3)资产负债表分析 (3)资产负债表水平分析,垂直分析 (4)资产负债表各主要项目的分析 (5)资产负债表的总体评价............................... 利润表分析 (6)总体状况初步分析 (6)主要项目分析 (7)总体评价 (8)现金流量表分析 (8)总体状况初步分析 (8)主要项目分析 (9)总体评价 (9)3、财务比率分析 (10)偿债能力分析 (10)盈利能力分析 (10)营运能力分析 (11)4、杜邦分析 (12)5、财务分析结论与建议 (12)1.公司简介公司概况洽洽食品股份有限公司(股份代码:002557)是由安徽洽洽食品有限公司整体变更设立的外商投资股份有限公司,成立于2001年8月9日。

公司地处国家级合肥市经济技术开发区,是一家以传统炒货、坚果为主营,集自主研发、规模生产、市场营销为一体的现代休闲食品企业,被誉为中国炒货行业的领跑者。

公司坚持以“创造优质产品,传播快乐味道”为使命,经过近十年的潜心经营,产品线日趋丰富,生产运营管理体系逐步完善,产品知名度和美誉度不断提升,经济效益和社会效益逐年增长。

经营范围公司专业从事坚果炒货类食品生产和销售,产品种类齐全,品质优良,主要产品有葵花子类、西瓜子类、豆类、南瓜子类、花生类等传统炒货产品和以开心果、核桃、杏仁等为代表的高档坚果产品;农副产品的生产和收购(除粮、油);油炸食品生产和销售;膨化食品生产和销售;焙烤类食品生产与销售;肉制品类、蜜饯类、海藻类、糖果类、果冻类、预包装食品批发、食品添加剂的生产和销售(涉及许可证的凭许可证经营)。

2.财务分析资产负债表分析根据洽洽食品股份有限公司2012年12月31日,2013年12月31日,2014年12月31日的资产负债表,编制资产负债表水平分析和垂直变动表。

洽洽财务分析报告(3篇)

第1篇一、前言洽洽食品股份有限公司(以下简称“洽洽”)成立于1999年,是一家专注于休闲食品研发、生产和销售的企业。

公司产品线涵盖炒货、坚果、果仁、糕点等多个品类,是中国休闲食品行业的知名品牌。

本报告将从洽洽的财务状况、经营成果、现金流量等方面进行分析,旨在全面评估洽洽的经营状况和未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2023年,洽洽的总资产为XX亿元,其中流动资产占比较高,达到XX%。

流动资产主要包括货币资金、应收账款、存货等。

非流动资产主要包括固定资产、无形资产等。

从资产结构来看,洽洽的资产质量较好,流动性较强。

(2)负债结构分析洽洽的负债总额为XX亿元,其中流动负债占比较高,达到XX%。

流动负债主要包括短期借款、应付账款等。

长期负债主要包括长期借款等。

从负债结构来看,洽洽的负债以短期负债为主,长期负债比例较低,财务风险较小。

(3)股东权益分析截至2023年,洽洽的股东权益为XX亿元,占总资产的比例为XX%。

股东权益主要由实收资本、资本公积、盈余公积等构成。

从股东权益来看,洽洽的资本结构合理,股东权益稳定。

2. 利润表分析(1)营业收入分析洽洽的营业收入逐年增长,2023年达到XX亿元,同比增长XX%。

这主要得益于公司产品线的不断丰富、市场占有率的提升以及营销策略的有效实施。

(2)毛利率分析洽洽的毛利率保持在较高水平,2023年达到XX%。

这得益于公司对原材料采购的严格控制、生产成本的优化以及品牌影响力的提升。

(3)净利率分析洽洽的净利率也呈现出逐年增长的趋势,2023年达到XX%。

这表明公司盈利能力较强,能够有效控制成本,提高经营效率。

三、经营成果分析1. 市场占有率洽洽在国内休闲食品市场占有率逐年提升,已成为国内炒货行业的领军品牌。

公司产品在多个电商平台和线下渠道表现良好,市场份额不断扩大。

2. 产品线拓展洽洽不断拓展产品线,推出多款新品,满足消费者多样化的需求。

洽洽食品2020年三季度经营成果报告

洽洽食品2020年三季度经营成果报告

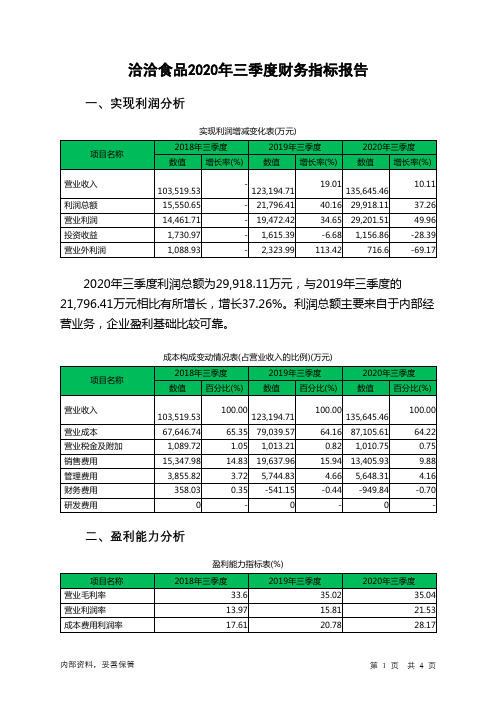

一、实现利润分析

1、利润总额

2020年三季度利润总额为29,918.11万元,与2019年三季度的

21,796.41万元相比有所增长,增长37.26%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为29,201.51万元,与2019年三季度的

19,472.42万元相比有较大增长,增长49.96%。

以下项目的变动使营业利润增加:营业税金及附加减少2.46万元,管理费用减少96.52万元,财务费用减少408.68万元,销售费用减少6,232.03万元,共计增加6,739.69万元;以下项目的变动使营业利润减少:公允价值变动收益减少74.64万元,投资收益减少458.54万元,营业成本增加8,066.04万元,共计减少8,599.22万元。

各项科目变化引起营业利润增加9,729.09万元。

3、投资收益

2020年三季度投资收益为1,156.86万元,与2019年三季度的1,615.39万元相比有较大幅度下降,下降28.39%。

4、营业外利润

2020年三季度营业外利润为716.6万元,与2019年三季度的2,323.99万元相比有较大幅度下降,下降69.17%。

5、经营业务的盈利能力。

洽洽食品2020年三季度财务指标报告

洽洽食品2020年三季度总资产周转次数为1.03次,比2019年三季度周 转速度放慢,周转天数从348.00天延长到348.06天。企业资产规模有较大 幅度的扩大,但营业收入没有相应的增长,致使企业总资产的周转速度下 降。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

从这三季度来看,洽洽食品的净利润一直保持增长态势,但2020年三 季度的增长速度比上一季度有所下降。2020年三季度的净利润为 23,455.58万元,比2019年三季度增长30.24%,低于2019年三季度37.88% 的增长速度。

2020年三季度营业利润为29,201.51万元,与2019年三季度的 19,472.42万元相比有较大增长,增长49.96%。以下项目的变动使营业利 润增加:营业税金及附加减少2.46万元,管理费用减少96.52万元,财务费 用减少408.68万元,销售费用减少6,232.03万元,共计增加6,739.69万元; 以下项目的变动使营业利润减少:公允价值变动收益减少74.64万元,投资 收益减少458.54万元,营业成本增加8,066.04万元,共计减少8,599.22万 元。各项科目变化引起营业利润增加9,729.09万元。

2018年三季度

2019年三季度

84.79 11.5

49.3 10.81

11.45 96.29

29.25 60.11

2020年三季度 68.82 9.15 31.27 77.97

内部资料,妥善保管

第3页 共4页

洽洽食品2020年三季度营业周期为77.97天,2019年三季度为60.11 天,2020年三季度比2019年三季度延长17.86天。

三、偿债能力分析

项目名称 流动比率 速动比率

洽洽食品2020年财务状况报告

洽洽食品2020年财务状况报告一、资产构成1、资产构成基本情况洽洽食品2020年资产总额为697,898.46万元,其中流动资产为509,111.96万元,主要以存货、交易性金融资产、货币资金为主,分别占流动资产的33.14%、32.84%和24.89%。

非流动资产为188,786.5万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的59.15%、14.53%和5.74%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的57.73%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的33.77%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产342,529.28 100.00 366,356.1 100.00509,111.96100.00存货120,913.7 35.30138,952.31 37.93168,729.9833.14交易性金融资产0 -117,022.04 31.94167,214.5432.84货币资金37,621.63 10.98 25,431.53 6.94126,706.9224.89应收账款17,972.53 5.25 22,456.21 6.13 21,753.52 4.27其他流动资产163,915.3247.85 57,274.94 15.63 20,987.83 4.12预付款项1,634.81 0.48 4,718.73 1.29 3,187.78 0.63其他应收款351.84 0.10 500.35 0.14 531.39 0.103、资产的增减变化2020年总资产为697,898.46万元,与2019年的540,870.45万元相比有较大增长,增长29.03%。

洽洽食品股份有限公司财务报告分析

洽洽食品股份有限公司财务报告分析洽洽食品股份有限公司财务报告分析

⒈公司概况

⑴公司背景

⑵经营范围

⑶组织结构

⒉财务报告概述

⑴报表种类

⑵报表时间范围

⑶报表编制依据

⒊盈利能力分析

⑴营业收入分析

⑵销售毛利率分析

⑶财务费用分析

⒋偿债能力分析

⑴流动比率分析

⑵速动比率分析

⑶资产负债率分析

⒌经营能力分析

⑴库存周转率分析

⑵应收账款周转率分析

⑶固定资产周转率分析

⒍现金流量分析

⑴经营活动现金流量分析

⑵投资活动现金流量分析

⑶筹资活动现金流量分析

附件:

⒈财务报表附件

⒉相关附件分析报告

⒊公司法律文件附件

法律名词及注释:

⒈公司法:指适用于公司组织和经营的法规和法律制度。

⒉财务报告准则:会计准则和规定,规范了财务报告的编制和披露标准,提供了财务信息的一致性和可比性。

⒊财务费用:指企业为筹集资金而发生的费用,如利息和手续费等。

⒋流动比率:指企业流动资产与流动负债之间的比率,用以评估企业偿付短期债务的能力。

⒌资产负债率:指企业负债总额与资产总额之间的比率,用以评估企业财务稳定性和偿债能力。

⒍库存周转率:指企业销售收入与平均库存之间的比率,用以评估企业库存管理效率。

⒎现金流量:指企业在一定时期内的现金收入和支付情况。

⒏经营活动现金流量:涉及企业主要经营活动的现金收入和支付。

⒐投资活动现金流量:涉及企业投资活动的现金收入和支付。

⒑筹资活动现金流量:涉及企业筹集资金的现金收入和支付。

洽洽食品2020年三季度财务风险分析详细报告

洽洽食品2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为18,205.38万元,2020年三季度已经取得的短期带息负债为39,394万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供197,020.89万元的营运资本。

3.总资金需求

该企业资金富裕,富裕178,815.51万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为218,533.69万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是312,356万元,实际已经取得的短期带息负债为39,394万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为265,444.84万元,企业有能力在3年之内偿还的贷款总规模为288,900.42万元,在5年之内偿还的贷款总规模为335,811.58万元,当前实际的带息负债合计为39,394万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

洽洽食品2020年上半年财务分析结论报告

洽洽食品2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为38,892.57万元,与2019年上半年的28,110.21万元相比有所增长,增长38.36%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为155,504.32万元,与2019年上半年的135,486.8万元相比有较大增长,增长14.77%。

2020年上半年销售费用为27,043.35万元,与2019年上半年的26,875.27万元相比变化不大,变化幅度为0.63%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用基本不变的情况下营业收入有较大幅度的增长,企业市场销售形势良好。

2020年上半年管理费用为12,678.79万元,与2019年上半年的10,808.72万元相比有较大增长,增长17.3%。

2020年上半年管理费用占营业收入的比例为5.53%,与2019年上半年的5.44%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-1,536.96万元。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,与2019年上半年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,洽洽食品2020年上半年是有现金支付能力的,其现金支付能力为103,324.06万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

洽洽食品财务报告分析2024

引言概述:本文为洽洽食品财务报告分析的第二部分,将围绕洽洽食品的财务状况展开详细分析。

通过对洽洽食品的资产负债状况、经营绩效、现金流量以及风险管理策略的研究,旨在为投资者、分析师和其他利益相关者提供洽洽食品的详尽财务分析报告。

正文内容:一、资产负债状况1.1 资产结构分析:分析洽洽食品在过去一段时间内的资产结构变动情况,包括资产构成、变动趋势以及对公司运营的影响。

1.2 负债结构分析:详细阐述洽洽食品的负债状况,包括负债比例、偿债能力以及负债结构的合理性。

1.3 资产负债比率分析:分析洽洽食品的资产负债比率情况,并探究其对公司的盈利能力和稳定性的影响。

二、经营绩效2.1 营业收入分析:详细分析洽洽食品的营业收入构成和变动趋势,同时评估洽洽食品在市场中的竞争地位。

2.2 净利润分析:对洽洽食品的净利润进行综合分析,评估其盈利能力和未来发展潜力。

2.3 盈利能力分析:利用财务指标(例如ROE、ROA)对洽洽食品的盈利能力进行评估,并与同行业公司进行对比分析。

2.4 资本回报率分析:通过计算资本回报率指标来评估洽洽食品的投资回报能力,并提出相关建议。

2.5 经营风险评估:综合考虑洽洽食品的盈利能力、成本控制和市场风险等因素,对其经营风险进行评估和预测。

三、现金流量分析3.1 经营活动现金流量分析:分析洽洽食品的经营活动现金流量情况,评估公司经营能力和现金流量的稳定性。

3.2 投资活动现金流量分析:分析洽洽食品的投资活动现金流量情况,评估公司的投资决策和资本运营能力。

3.3 筹资活动现金流量分析:细致分析洽洽食品的筹资活动现金流量情况,评估公司的融资能力和偿债能力。

四、风险管理策略4.1 财务风险分析:通过评估洽洽食品的财务风险暴露程度,探索存在的风险因素以及相应的风险管理策略。

4.2 市场风险分析:分析洽洽食品面临的市场风险,包括竞争压力、市场需求变化等,并提出相应建议。

4.3 宏观经济风险分析:综合考虑洽洽食品所在的行业和宏观经济环境,分析其未来可能面临的宏观经济风险。

002557洽洽食品2023年三季度行业比较分析报告

洽洽食品2023年三季度行业比较分析报告一、总评价得分81分,结论良好二、详细报告(一)盈利能力状况得分100分,结论优秀洽洽食品2023年三季度净资产收益率(%)为18.37%,高于行业优秀值11.4%。

总资产报酬率(%)为13.63%,高于行业优秀值8.2%。

销售(营业)利润率(%)为14.8%,高于行业优秀值11.7%。

成本费用利润率(%)为17.73%,高于行业优秀值5.9%。

资本收益率(%)为188.2%,高于行业优秀值11.7%。

盈利能力状况(二)营运能力状况得分71分,结论良好洽洽食品2023年三季度总资产周转率(次)为0.85次,低于行业平均值1.3次,高于行业较差值0.6次。

应收账款周转率(次)为37.72次,高于行业优秀值26.2次。

流动资产周转率(次)为1.15次,低于行业平均值2.1次,高于行业较差值1.0次。

资产现金回收率(%)为25.13%,高于行业优秀值10.7%。

存货周转率(次)为7.52次,高于行业平均值6.3次,低于行业良好值10.7次。

营运能力状况(三)偿债能力状况得分85分,结论良好洽洽食品2023年三季度资产负债率(%)为40.25%,优于行业优秀值48.6%。

已获利息倍数为18.7,高于行业优秀值5.9。

速动比率(%)为297.57%,高于行业优秀值108.6%。

现金流动负债比率(%)为27.44%,高于行业优秀值17.0%。

带息负债比率(%)为63.13%,劣于行业较差值55.8%,优于行业极差值64.6%。

偿债能力状况(四)发展能力状况得分68分,结论一般洽洽食品2023年三季度销售(营业)增长率(%)为5.12%,高于行业平均值5.1%,低于行业良好值10.7%。

资本保值增值率(%)为108.41%,高于行业良好值107.3%,低于行业最优值111.0%。

销售(营业)利润增长率(%)为-11.21%,低于行业较差值-4.9%,高于行业极差值-16.3%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

洽洽食品2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为254,584.87万元,与2019年三季度的147,162.01万元相比有较大增长,增长73.00%。

企业通过销售商品、提供劳务所收到的现金为156331.15万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的61.41%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加70825.28万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的36.14%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析

2020年三季度现金流出为222,915.19万元,与2019年三季度的153,272.99万元相比有较大增长,增长45.44%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的50.44%。

内部资料,妥善保管第1 页共4 页。