铂略财务培训课程-信用管理介绍

信用管理培训

认识应收帐款

➢ (1)应收帐款产生旳前提——赊销 ➢ (2)应收帐款逾期旳成本 ➢ (3)应收帐款持有旳风险 ➢ (4)应收帐款迟延对利润旳影响 ➢ (5)坏帐对销售利润旳影响

7

(1)应收帐款产生旳前提—赊销

➢ 赊销旳目旳: 扩大销售额

➢

提升竞争能力

➢

建立销售渠道

➢

稳定客户关系

ห้องสมุดไป่ตู้

** 许多企业失败不是因没有销售能力,而是没有回收 应收帐款旳能力。

8

(2)应收帐款逾期旳成本

➢ 显性成本 ➢ 坏帐、追索及管理成本旳增长,资金周转困

难,资金使用效果降低。 ➢ 隐性成本 ➢ 侵蚀利润,利息成本、融资成本增长,一般

情况下利息成本超出坏帐比率旳10倍以上。

9

(3)应收帐款持有旳风险

➢ 降低企业旳支付能力 ➢ 增长坏帐旳发生 ➢ 占用资金时间价值 ➢ 提前交纳税金 ➢ 增长催收欠款旳费用

18

DSO 实际收款期案例

➢ 例:4月30日总应收帐款为100万元,如下分布

➢

4月销售额 55万

➢

3月销售额 50万

➢

2月销售额 40万

➢

DSO为

57天

➢ 同行业中,DSO低旳更具竞争优势。

19

3、逾期帐款构造分析表

➢ 涉及财务分析及非财务分析(5C分析) ➢ 财务分析可做定时分析及定性分析 (定

坏帐发生旳常见原因

➢ 坏帐旳发生,大抵是迟延付款所致,而 一般迟延付款旳原因有如下几种:

1、忽视付款条件旳沟通 2、未经确实旳征信调查 3、逼迫推销 4、追收措施欠讲究 5、客户经营不良 6、买方有悖诚信 7、债权确保旳手续不全 8、买方资力不足

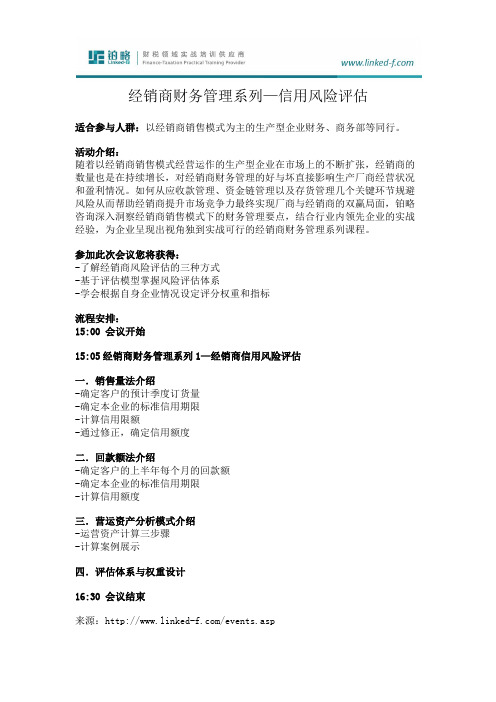

财务培训课程-经销商财务管理系列之信用风险评估

经销商财务管理系列—信用风险评估

适合参与人群:以经销商销售模式为主的生产型企业财务、商务部等同行。

活动介绍:

随着以经销商销售模式经营运作的生产型企业在市场上的不断扩张,经销商的数量也是在持续增长,对经销商财务管理的好与坏直接影响生产厂商经营状况和盈利情况。

如何从应收款管理、资金链管理以及存货管理几个关键环节规避风险从而帮助经销商提升市场竞争力最终实现厂商与经销商的双赢局面,铂略咨询深入洞察经销商销售模式下的财务管理要点,结合行业内领先企业的实战经验,为企业呈现出视角独到实战可行的经销商财务管理系列课程。

参加此次会议您将获得:

-了解经销商风险评估的三种方式

-基于评估模型掌握风险评估体系

-学会根据自身企业情况设定评分权重和指标

流程安排:

15:00 会议开始

15:05经销商财务管理系列1—经销商信用风险评估

一.销售量法介绍

-确定客户的预计季度订货量

-确定本企业的标准信用期限

-计算信用限额

-通过修正,确定信用额度

二.回款额法介绍

-确定客户的上半年每个月的回款额

-确定本企业的标准信用期限

-计算信用额度

三.营运资产分析模式介绍

-运营资产计算三步骤

-计算案例展示

四.评估体系与权重设计

16:30 会议结束

来源:/events.asp。

信用管理概论课件

信用风险定义

信用风险是指借款人或债务人因各种原因 无法按照合约协议履行债务或偿还债务, 导致债权人或投资人遭受损失的可能性。

违约风险

债务人无法履行债务,导致债权人损失。

赎回风险

债券持有人无法在债券到期前赎回债券, 面临再投资风险。

评级风险

信用评级机构对债务人或资产评级不当, 影响投资者决策。

信用风险的评估方法

信用评级的作用

为投资者提供风险评估和定价依据,帮助投资者筛选优质债 务,降低投资风险;同时也有助于债务发行方降低融资成本。

信用评级的方法和流程

信用评级方法

主要包括定性分析和定量分析两种方法。定性分析主要依赖于评级机构的经验和判断,定量分析则通过建立数学 模型进行数据分析。

信用评级流程

主要包括申请与受理、尽职调查、评估与评级、结果发布等步骤。

信用管理政策法 规

法律法规

01

制定和实施与信用管理相关的法律法规,规范信用管理行为。

政策文件

02

制定和发布与信用管理相关的政策文件,指导信用管理体系建设。

行业标准

03

制定和实施与信用管理相关的行业标准,提高信用管理水平。

03 信用风险管理

信用风险的定义和类型

利率风险

利率变动导致债券价格波动,影响投资者 收益。

作用

为金融机构和其他信用交易方提 供信用风险评估依据,帮助其做 出决策,减少信贷风险。

征信系统的运作模式和数据来源

运作模式

征信系统通常由政府、行业协会或第 三方征信机构运营,通过收集、整理、 加工个人或企业的信用信息,形成信 用报告。

数据来源

征信系统的数据主要来源于金融机构、 公共事业单位、工商行政管理部门等, 以及其他可信赖的数据提供方。

信用管理介绍培训(PPT 41张)

支持按业务部门进行授信;满足不同业务部 门不同信用控制的需求。

④内部公开 请勿外传

支持信用档案批量调整

主要功能

信用档案支持批量调 整和维护 提供易用性,特别是 对于数据量特大的档案 原型客户:东北制药

业务价值

批量调整信用额度、 信用比例等。

④内部公开 请勿外传

目录

• 1、信用管理整体方案

应用场景

满足多业务组织、多管理层 级对同一客户进行不同信用额 度控制的需求 满足对多个信用对象(客户 、销售员…)进行信用额度控 制的需求 数据中心级参数

④内部公开 请勿外传

信用检查规则

特性介绍

信用检查规则是企业进行信 用控制的依据,规则确定了在 哪些业务环节、哪种应用场景 中进行信用控制,以及控制时 点、控制强度和控制项目

针对不同等级的评估对象,可以设置不同的 信用政策。

④内部公开 请勿外传

信用评估-信用评估模型

主要功能

支持用户定义个性评 估模型; 支持设置多个信用评 估模型; 评估模型可以选择不 同的指标,系统自动带 出上级指标; 评估模型支持指标分 值、权重的设置。

业务价值

建立符合企业实际情 况的信用评估模型,通 过评估模型量化比较信 用对象的信用状况。

业务价值

满足客户信用变更

客户要求增减信用 额度。 客户要求放宽信用 条件。 调整客户的信用状 态:正常、冻结、 免检。

④内部公开 请勿外传

信用总额控制

主要功能

启用总额控制参数 对信用特批人授予 每月固定特批信用 总额 授信人信用可特批 余额=授信总额-已 特批金额

业务价值

通过信用预警机制, 系统根据客户信用状况 数据进行判断,自动发 出预警信息给相应人员 ,企业人员可以轻松实 行催款、催缴。 提供应收账款的到期预警、以及信用档案复查的 预警机制。

铂略财务培训课程-成本控制介绍(英文)

Website:

©2013 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

Half the Work with Double Results

Cost control means less paper, no air-conditioner and turn off lights when leaving?

80% Cost

80% Cost Finance Controller

Credit

Cost Structure material cost processing cost labor cost

30.Screws —-¥2K 20% Cost 30.Electricity ¥2K

R&D

Production

Floor Price for Special Order

Since sales can bring cash flow to support the normal operation of corporations, managers may still take a sales strategy under the floor price while facing fierce competition & insufficient capacity.

Lower in defective index & material waste

① Tsingtao enjoys less cost in rent & staff wages while poorer management & workforce leads to lower productivity. ② Standard cost should be made after careful inspections, analysis & technical measurement. ③ Normal standard cost could be worked out in accordance with average historical actual cost by taking out exceptional variations. Actual standard cost could be established after analysis & technical measurement. Generally speaking, normal standard cost is more reliable. ④ To set up standard cost is to establish a coordinate system to control, review & evaluate work efficiency. Continuous motivating employees helps make new standard cost & gradually reduces corporate cost.

企业信用报告_铂略企业管理咨询(上海)有限公司

铂略企业管理咨询(上海)有限公司

基础版企业信用报告

目录

一、企业背景 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................6 1.4 主要人员 ....................................................................................................................................................12 1.5 联系方式 ....................................................................................................................................................13

企业财务培训-应收账款与承兑汇票

Website:

©2014 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

承兑汇票政策的制定与执行

承兑汇票的政策 承兑汇票的政策是否能执行到位

情形三 23%

信控部门的企业回收账款是否仍依赖销售部,回款是否作为销售部门的绩效指标,承兑

汇票政策的制定和执行等内容。

Website:

©2014 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

销售主导收 款,账款回收 不纳入销售绩 效考核 26% n=23

Website:

©2014 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

考核回款状况与严格执行汇票政策的关系

情形三 17%

情形四 4%

情形二 23%

n=22

情形一 54%

情形一 44% 情形二 35%

n=23

情形一:收取特定的汇票 情形二:汇票均可收取 情形三:不收汇票

情形一:严格执行 情形二:部分执行 情形三:不涉及 情形四:完全无法执行

Website:

©2014 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

收款责任设置和销售绩效考核

向客户收款的责任

由客户部门与 销售部门共同 负责 9% 以信用管理人 员为主 30%

信用管理的财务管理与财务分析

汇报时间:20XX/01/01

财务指标 分析:利 用财务指 标对财务 报表进行 分析,如 偿债能力、 盈利能力 等。

综合评价: 根据分析 结果,对 企业财务 状况进行 综合评价, 为信用管 理提供依 据。

财务比率分析在信用评估中的应用

流动比率:衡量企业短期偿债能力的重要指标,流动比率越高,企业的偿债能力越强。 速动比率:剔除存货后的流动资产与流动负债之间的比率,更能反映企业的短期偿债能力。 资产负债率:衡量企业长期偿债能力的指标,资产负债率越低,企业的长期偿债能力越强。 利息保障倍数:衡量企业支付利息的能力,利息保障倍数越高,企业支付利息的能力越强。

未来展望与 研究方向

PART 1

单击添加章节标题

PART 2

信用管理概述

信用管理的定义和重要性

添加标题 添加标题

信用管理的定义:信用管理是指通过制定和执行一系列信用政策,对企业的赊销行为进行管理和控制,以降低信用风险和应收账 款成本的过程。

信用管理的重要性:信用管理对于企业的财务管理和财务分析具有重要意义。通过有效的信用管理,企业可以降低信 用风险,减少坏账损失,提高应收账款的回收率,从而保障企业的资产安全和财务稳定。同时,信用管理也有助于企 业优化资金结构,提高资金使用效率,促进企业的可持续发展。

财务趋势分析和预测在信用管理中的应用

添加项标题

财务趋势分析:通过对企业历史财务数据的分析,了解企业的财 务状况和经营趋势,为信用管理提供决策依据。

添加项标题

财务预测:基于财务趋势分析的结果,预测企业未来的财务状况 和经营绩效,帮助评估企业的信用风险和偿债能力。

添加项标题

应用场景:在信用审批、风险预警、客户关系管理等方面应用财 务趋势分析和预测,提高信用管理的效率和准确性。

信用管理培训概要

Simtone Electrical Sales & Marketing Head Office P.R.C

典型信用政策类型

更注重信用和风险,宁肯失去交易机会也不愿意承担风险。在

财务型

这种情况下,出现呆帐、坏帐的机会较小,但企业的发展受到 制约,会有失去重要客户的风险。 鼓励销售,尽量给客户以优惠的结ectrical Sales & Marketing Head Office P.R.C

目前,我国市场经济秩序混乱、信用

缺失。为此,中央政府做出了“从2003年

起在5年内把社会信用体系的框架和运行 机制初步建立起来,10年内建立起比较成 熟的、具有中国特色的,并能与国际接轨 的社会信用体系,使其与社会保障机制一 样成为我国社会主义市场经济的两大支柱” 的战略决策。

客户风险 控制链 初选客户 资信调查 信用政策 货款监控 早期催收 特殊处理

信用销售 流程

开发客户

争取客户

签订合同

按时发货

到期收款

收回欠款

内部风险 控制链

信息开发

信息更新

合同评审

指标控制

收帐程序

特殊程序

制度保障 体系

资信管理制度 (签约前风险控制)

客户授信制度 (签约风险控制)

帐款监控制度 (履约风险控制)

总

结

来自市场的竞争使得大多数企业必须采取赊销方式销售自己的 产品或服务,赊销方式带来的一个不可回避的问题就是信用风 险,要想使自己的销售量和利润尽可能大,同时把风险降到最 低,加强和改善企业的赊销管理水平是企业唯一的选择。加强

赊销管理水平应从如下三方面入手:

第一,转变观念和提高全员风险意识,把信用管理作为重要 的管理内容,并得到高层领导的支持。 第二,引进先进的信用管理技术,培养相关人员的赊销管理 技能。 第三,健全信用管理制度,建立信用管理体系,设立专业的

信用管理师培训班

信用管理师培训班一、简介信用管理师培训班是为了培养和提升信用管理领域的专业人才而设立的专业培训课程。

信用管理师是一种综合性的职业,负责管理和维护个人或企业的信用风险,保障信用环境的稳定和可持续发展。

二、培训内容信用管理师培训班涵盖了以下主要内容:1. 信用管理基础知识这部分内容主要介绍信用管理的基本概念、原则和方法论,包括信用评估、信用风险管理、信用信息收集与处理等方面的知识。

学员将通过学习掌握信用管理的基本理论和应用技巧,为后续的学习打下坚实的基础。

2. 信用管理工具和技术本部分内容将介绍信用管理师常用的工具和技术,包括信用评分模型、风险决策模型、数据分析工具等。

学员将学习如何使用这些工具和技术来提高信用管理的效率和准确性。

3. 法律法规与信用管理信用管理涉及到法律法规的方方面面,学员将学习信用管理的相关法律法规,并了解如何在实际工作中合法合规地进行信用管理。

此外,还将介绍信用管理师的职责与义务,以及相关的法律责任和法律保护。

4. 信用管理案例分析与实践通过对实际案例的分析和讨论,学员将学习如何应用所学知识解决实际问题。

这一部分的培训将提供大量的实例和案例,使学员能够更好地理解和掌握信用管理的实践技巧。

三、培训目标信用管理师培训班旨在培养具备以下能力和素质的专业人才:1.具备扎实的信用管理理论知识和实践技能;2.能够独立完成信用评估和风险分析工作;3.具备较强的数据分析和决策能力;4.具备良好的沟通与协调能力,能够与各方合作解决信用问题;5.具备良好的职业道德和责任感。

四、培训方式与时间安排信用管理师培训班通常采用线下教学的方式进行,包括讲座、案例分析、讨论等形式。

培训时间一般为数天至数周不等,根据培训班的具体安排而定。

五、培训证书与职业发展学员如顺利完成信用管理师培训班的学习和考核,并通过培训班的评估,将获得相应的培训证书。

获得信用管理师资格证书的学员可以在金融机构、信用评估机构、企业等领域从事信用管理工作,也可以进一步深化学习和研究,提升自身在信用管理领域的专业水平。

铂略财务培训-2016年财税课程计划

●预算管理●经销商销售模式

●企业所得税基础与实务●成本管理

●经销商不同结算方式财税处理●增值税实务

●营运资金管理

●个人所得税实务●内部审计●财务Excel编制实务

●非居民实务

●项目风险管理

●沟通与汇报技巧

●税收协定理论与操作●进出口关务及税务处理实务

●财务共享服务中心的建立

●战略投资税务处理

●会计准则更新

●财务共享服务中心的人员管理

●财务制度与流程设计铂略财务培训-2016年课程计划

实战案例教学 独创研发流程 企业在职讲师

●合并报表实务管理会计实务系列

●房地产行业税务实务

●经销商评估

●费用管理 ●内部控制与风险防范

●资本运作

●团队建设与绩效管理

●营改增实务

税务实务管理系列

财务工具及软技能系列●财务信息化建设

●信用管理

医药行业系列

●医药行业合规

铂略8大系列实务课程

经销商财务管理系列●税务合规与筹划●反避税及转让定价应对●营销中的财税处理●财务分析

●财产与行为税实务●纳税评估及税务稽查实务●财务共享服务中心的优化与成本管理财务体系与制度搭建系列会计准则系列

财务共享服务中心系列。

财务培训课程-应收账款管理 I

Website:

©2014 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

电话催收

面对众多的供应商,客户为何要先还你的款?

Credit Mgr vs Customer

• 通过每天一次,每天两次,每天三次 的电话联系逐渐施加压力,相较于强硬 的态度,更不容易损害交易。 • 连续的电话联系给联系人造成心理上 的压力,让联系人感到无法轻易解决此 事。 • 掌握主动权,在每次通话结束前约定 下次联系的时间。

同意

B:最近正在结 账,我下周 有空打给你

不同意

A:好的,下次与您继续沟通 应付账款事宜。

发现客户公司老板 户下有大量房地产, 这对客户公司的资 金安全是个威胁

汇报

信控人员是专业的风险防范者。如果信控人员看 到了风险,那么首先要问自己这个风险有多大概 率发生。如果通过经验和外部信息判断风险的概 率较大,那么就应当制作风险提示报告给管理层。 解决方案 提示风险的同时,应给出解决方案。有风险的生 意不是不做,而是要取得更高的利润,给到更多 的保障。赊销就是承受风险,并帮客户融资,赊 销的业务理应比现金业务获得更高的利润。当信 控人员防守好风险的时候,商务部就可以拓展有 风险的业务。信控部门给出的解决方案越多,越 简便易行,越可靠,越能体现信控对业务的贡献。 解决方案打回 没有必要为解决方案的打回而灰心。如果信控人 员坚信风险一定会发生,那么最好的做法是不断 完善解决方案,并在风险爆发时提出对策。信控 人员应当成为解决问题的人。

分 析 和 给 出 信 控 政 策 平 衡 利 润 与 风 险

财务关注的

客户信誉

增长势头

信用管理培训

信用管理培训1. 简介信用管理是现代企业管理中极为重要的一环,它涉及到企业的商业信用和个人信用。

信用管理培训是为了提高企业和个人在信用管理方面的能力和水平,以确保经济交易的安全性和可靠性。

本文将介绍信用管理培训的必要性、内容和培训方法。

2. 为何需要信用管理培训在现代商业社会,信用管理是保障经济交易安全的重要手段。

随着经济全球化的发展,商业交往变得复杂,各种风险和挑战也随之增加。

信用管理培训的必要性体现在以下几个方面:2.1 降低经济交易风险信用管理培训可以提高企业和个人辨识风险的能力,从而降低经济交易的风险。

通过培训,人们能够学习如何有效地评估交易对象的信用状况,避免与信用不佳的交易对象进行合作,减少经济损失。

2.2 建立良好的商业信誉信用管理培训可以帮助企业和个人建立和维护良好的商业信誉。

通过学习信用管理的知识和技巧,人们能够更好地管理与客户和供应商之间的经济关系,树立良好的商业形象,吸引更多的商机和合作伙伴。

2.3 促进经济发展信用管理培训有助于促进经济发展。

信用管理的有效实施可以增强经济交易的可信度,吸引更多的商业投资和贸易活动,推动经济的繁荣和增长。

3. 信用管理培训内容信用管理培训的内容主要包括以下几个方面:3.1 信用评估和风险管理信用评估是信用管理的核心内容之一。

培训中会教授关于信用评估的方法和工具,包括了解信用报告、分析财务数据和评估交易对象的信用状况等。

同时,还会介绍风险管理的重要性以及如何有效降低交易风险。

3.2 信用政策和流程信用管理培训还包括学习制定和实施信用政策和流程的方法。

包括制定信用政策的原则、建立信用评估的流程和标准、制定收款和追讨欠款的流程等。

3.3 客户关系管理良好的客户关系对于信用管理至关重要。

培训中将教授如何建立和维护良好的客户关系,包括客户的沟通技巧、客户关怀和投诉处理等。

3.4 法律和合规要求信用管理培训还会介绍相关法律和合规要求。

包括信用合同的要素、逾期欠款的处理、法律程序和纠纷解决等。

企业财务培训-之掌握财务分析精髓,助力企业管理

掌握财务分析精髓,助力企业管理适合参与人群:希望系统学习财务分析方法、工具以及财务分析报告技巧的同行。

课程介绍:财务分析是为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来,做出正确决策提供准确的信息或依据。

每一个财务工作者在实际工作中都会涉及财务分析工作,如何充分发挥其诊断企业的“听诊器”,观察企业运行状况的“显微镜”之功能,如何有效提升财务人员的分析能力,是每一个财务工作者都要面对的问题。

铂略邀请财务分析领域实战家与您分享财务分析理念和系统方法,让您在深入浅出的讲解、丰富的案例分析、亲身参与的实战演练中掌握财务分析的精髓和要点,并将这些原则、理念、方法和经验灵活应用于企业管理实践中去,最终达成提升企业业绩、提升自身分析能力的目的。

参加此次课程您将获得:-深层次把握财务分析的精髓-系统掌握财务分析的思路和方法-了解如何写作深度和高度兼备的财务分析报告-掌握提升财务分析效率和效果的EXECL、PPT等工具-了解如何把财务分析和企业运营有机结合,真正助力管理流程安排:08:30 会议签到08:55 主持人致辞09:00 揭开财务分析谜团,正确认识财务分析作用-财务分析的含义及功能-你的分析报告做给谁看-财务分析的忌讳-如何发挥财务分析的作用09:45从宏观层面解读财务报表分析-行业经济特征与财务报告之间的关系-经营者视角的财务报表分析-财务风险预警体系10:30茶歇10:45哈佛分析框架及方法-战略分析-会计政策-财务比率-前景预测-哈佛分析框架的具体运用(案例解析)12:00 午宴13:15透视内部企业管理会计分析方法-盈利能力分析-产品成本分析-采购成本分析-费用专项分析-如何构建管理者驾驶舱和仪表板-案例与模板展示14:30如何写好财务分析报告-报告的阅读对象及其需求-财务报告的分析框架-怎样才能使报告具有高度和深度-重实质也要做形式-财务分析报告应注意的其它问题-财务分析报告模板展示15:15茶歇15:30如何搭建和完善财务分析的基础框架-好的分析需要好的基础-财务核算框架-预算和预测信息对分析的支撑-统计信息和外部信息的使用-提高效率和质量:分析工具的使用1.如何使用和选择图表2.如何有效运用EXECL分析功能3.PPT制作技巧16:00财务分析之后的跟踪与管控-为什么在分析和建议之后,仍然没有改进-财务分析要深入到什么程度-财务分析作用的再认识-跟踪和反馈,形成长效机制-互动问答17:00结束来源:/events.asp。

全案解析信用管理订单释放与冻结思路

全案解析信用管理订单释放与冻结思路课程介绍:如今,信用销售已经成为公司增强竞争力和捍卫市场份额的有力手段。

然而信用销售注定要与风险共舞,尤其在中国市场尚未形成健全信用机制的情况下,赊销带来的隐患更是突出。

但要做好信用管理不只是控制风险,而是在把握风险和利益间的平衡。

优秀的信用管理经理人可以将信管部门从成本中心变为利润中心。

本课铂略财务培训程运用丰富的案例分析,通过业内领先的信用管理实战经验分享,帮助学员了解信用管控中冻结和释放订单的技巧与思路,为企业的发展保驾护航。

参加此次课程您将获得:高屋建瓴,认识领先企业释放与冻结订单判断思路与技巧庖丁解牛,学习两大典型信用管理真实案例解析思路防微杜渐,建立新客户合作中后期的管理制度流程:全案解析信用管理订单释放与冻结思路模块一:威海腾龙案例解析与管理启示a)2010年6月初,威海腾龙的公司开始与A公司销售经理张三联系,声称他们有很强的行业客户基础,销量很大。

b)2010年6月中旬,腾龙开始从A公司现金提货,一次性提了5.6万元的打印机,暂未开户。

c)2010年6月18日,腾龙说要交一个很急的单子,需要从A公司订购一批打印机,价值168000元。

给A公司办了电汇,并把电汇底单传真了过来(电汇底单没有问题)。

d)电汇后腾龙询问张三,是否可以把货发到威海,然后快运等A公司电话放货,被拒绝。

e)2010年6月19日,腾龙再次给张三打电话催问发货情况,未果。

f)2010年6月21日,张三通过各种渠道得知该公司已经销声匿迹,现款还未到账。

思考点:A公司能够全身而退的原因有哪些?其中有哪些环节值得我们注意和借鉴?怎么看这家代理商,有什么特点?应该采取何种监控措施?模块二:江苏新龙案例解析与管理启示a)2007年3月,江苏新龙与A公司建立合作关系。

b)2007年6月,信用额度为30万,主要合作耗材产品。

c)2007年8月,A公司与新龙申请100万额度。

B,C,D三家公司给其的额度分别为100万,300万+,200万+,未批复。

信用管理课程-掌控信用风险来助推业务发展

铂略信用管理年会-掌控信用风险,助推业务发展谁应该参加:公司高层管理人员财务总监/经理资金经理信用总监/经理中国信用管理人不容错过的精彩盛会!活动介绍:“作为信用管理负责人应该思考怎样帮助公司将生意机会扩大。

信用管理讲究的是平衡,不是单一追求风险控制或只注重利益,而更多的是风险和利益的平衡。

”——这是在信控领域奋斗多年并帮助企业创造辉煌业绩的信控经理人所一致认同的观点!公司的业务拓展讲究天时、地利、人和;所谓天时,就是国家政策和行业政策;地利就是客户公司的营运状况,包括公司业务状况,财务状况,流动性状况和公司运作团队的情况以及在特定的市场里所处的经营环境和市场地位;人和就是公司的所有者,公司高层对于公司未来方向性和战略性的规划及对公司的承诺。

这所有的因素都构成了企业的风险,如何有效识别这些风险从而更好的帮助企业在拓展业务的同时避免随之而来的风险?铂略咨询邀请数位信控领域资深职业经理人从风险控制手段和帮助扩张生意两方面入手为您展示信用管理的精髓!您是否也在为以下问题困惑?-面对客户含有大量水分的财务报表和销售给到的信息无所适从?-如何规避承兑汇票中的风险?-对个别客户如何制定信贷政策以扩大生意?参加此次会议您将获得:-通过对客户的所有者或高层管理者的分析判断从而了解客户的信用风险-通过对客户营运管理和财务状况进行分析从而更加准确的判断客户的信用风险-从宏观政策层面发现客户信用风险-了解应对问题承兑汇票的思路-掌握供应链融资的操作方法流程安排:如何以客户公司高层管理者的角度分析信用风险和一个企业合作之前,首先需要了解和你合作的对象是谁。

不只是注册信息,还有公司的管理信息。

包括客户的所有者或者最高层管理人员的性格,对双方合作项目的长远发展看法,长期规划和短期方案,客户做生意的动机以及对投入产出的期望值,公司是否有潜在的法律风险。

企业决策者的经历和背景,教育程度,婚姻家庭状况,个人的品格喜好,资金实力等都将成为今后信用风险的潜在影响因素。

项目制销售企业信用风险事中管理

项目制销售企业信用风险事中管理课程介绍:尽管信用部门极其重要,却一直不被其他部门所认同,有时,信用部门还经常因销售机会或业务的延迟而背负骂名。

许多时候,信用部门加班加点完成一份高质量的信用分析报告,但基于销售方面的业务压力,老板并未注意报告中列示的风险,仍然审批通过;更有甚者,销售将高信用风险的大项目扔给老板决策:“某某竞争对手都已经答应了,但我关系好,目前还没有定标,但信用部门一直卡着不批,老板您看,是否要这个订单?”。

这就是俗称的“逼宫”,让信用部门进退维谷。

信控部门究竟应当如何定位:决策者?参谋者?如何用信用部门独有的视角找到应对方案,在高风险面前既抓住业务机遇,成为业务合作伙伴,又避免风险的发生或最大限度降低风险,凸显信用部门的重要性?这是值得信控部门思考的,也是信用人员能力甚至职位得到快速提升的诀窍。

铂略财务培训本次在线课程邀请项目型销售领域16年管理经验的信控经理人通过亲历案例为项目销售模式的信用管理人员指点迷津。

参加此次课程您将获得:了解领先企业的项目制企业全程信用管理方法洞悉信用风险与合同风险,学习风险控制手段学习做好预案处理,掌握“逼宫”应对策略流程:项目制销售企业信用风险事中管理步步为营,项目制企业全程信用管理-信用风险前期管理:信用评估-信用风险中期管理:合同风险管理-信用风险后期管理:应收帐款管理防微杜渐,洞悉信用风险与合同风险-解读合同付款条款-关于质保金的忧虑-注意“软条款”-与总包签约-背对备的付款条款亡羊补牢,寻求法律保护-仲裁与诉讼-担保与保证-法院管辖地未雨绸缪,做好预案处理-寻找合同执行期间的控制点-Countermeasure—对策机制-应对“逼宫来源:/events.asp。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Credit Dept

Reporting Credit Managers are professional risks controllers. If they see a risk, they will firstly evaluate the risk probability. And if the risk is high based on their own experience & external information, they should report to the management with risk warning. Solutions Solutions should be offered while risks are announced. Risky businesses with more security are meant to be turn out higher profits. Credit sale is financing at risks for customers, which should be more profitable than cash dealings. When risks are carefully watched, the BD department are free to develop new businesses with risks. The more practical & reliable solutions they offer, the more contribution are made by credit department. Solutions Rejected No worried for the rejections. If credit managers are sure about the risks, they’d better constantly modify the solutions & come up with their plans when risks exploded. Credit department is meant to solve the problems.

Why are plans so important?

Identify typical risks

The boss of Account A has lots of properties under his name, which could be a great threat to corporate fund safety.

customers are identical to us: they have products, customers, suppliers, competitors, corporate structure, contradictions & rumors. Do not confine yourselves. Simply knowing their financial information is far from enough, let alone the truth. customers are what we live on, thus ,see them as money.

Internet

Corporate website, News reports, Industry reviews and etc. Low accuracy.

customers

Directly ask the customers; They may avoid some sensitive questions.

Linked-F Best Practice Series Credit Management

T

rade credit has previously been underestimated as a powerful force for good in business. But nowadays, credit management are becoming more and more magnificent for the companies. Understanding how to harness the power of credit and use it to our advantage is the key to successful trading. You must work hard for your customers: learn about getting paid for your goods and services. What happens when payment doesn't arrive? What if things go wrong for you or your customers? In the report, there are some top tips and analysis which will help your business to solve relevant problems.

How customers are satisfied with competitors’ products; how competitors sell their products; how their sales maintain relationships with customers.

Internal Sharing

Website:

©2014 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

How do you Benefit from Credit Management?

Website:

©2014 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

Customers’ Information Cllect customers’ Info?

Finance See

Customer Credibility

Growth Trend

Evaluate and Offer Solutions

Risk

Customer Potential Bad Debts Profit Rate

Balance Gain and Loss

① Business can be done without credit,credit control is not a necessities . Credit sale is financing at risks for customers, so credit department should be conscious of the Input-Output. ② The main function of credit management is not only to decrease the bad debts, also is to balance the profit & risks and increase ROI. ③ Credit Dept. is more like a business unit than a finance dept., which means it is a profit center rather than cost center. ④ Bad debts are not always bad, as no pains no gains. But companies should expect more profit from orders with risks. For example, if the average financing cost is at 8.2%, then the pricing for credit sale should be higher than 8.2% under the same condition. Credit management should always lay emphasis on ROI.

Good or bad for the bad debt case?

Daily Work Sales See Close Business More Orders

Opportunity

Customer Report

Account Receivable Guarantee Customer Strength

Website:

©2014 Bolue Enterprise Management Consulting (Shanghai) Co.,Ltd. All Rights Reserved

Preparedness Ensures Success and Unpreparedness Spells Failure

External Resources

Confirm the customers Info by Communication

Credit Mgr

Salesman

Internal Sharing is to share your view of the customers with other departments like legal dept., marketing dept., supply chain, customer service etc. You would gain more inspiration by this way. • Credit Mgrs need to collect the Info of the customers and build a subjective impression by themselves. The objective Info of these customers can be researched with a form. But still all the Info need to be double confirmed by the Sales Team. Once confirmed, credit mgrs will set up a judgment call for the salesman based on the Info comparison. • Highly skilled sales focus on what you are concerning with. For example, most financial staff are utmost interested in risks control while not allergic to business opportunities. If you see customers as one-side coins, other attributes are hidden away. So you have to collect information via other channels such as competitors.