聚醚多元醇的现状及发展趋势

2023年聚醚多元醇行业市场发展现状

2023年聚醚多元醇行业市场发展现状聚醚多元醇是一种重要的高分子材料,广泛应用于制造聚氨酯等高分子材料领域。

随着聚氨酯等高分子材料在各个领域的应用越来越广泛,聚醚多元醇的市场需求也在不断增长。

本文将从市场规模、市场需求、市场竞争和市场前景四个方面进行分析,详细介绍聚醚多元醇行业市场发展现状。

一、市场规模聚醚多元醇的市场规模在近年来保持了较快增长,根据相关调研报告显示,从全球来看,聚醚多元醇市场规模最大的地区是亚太地区,市场占比约50%,其次是欧洲和北美地区。

随着聚醚多元醇在汽车、建筑、鞋材、制革以及复合材料等众多行业的广泛应用,其市场规模将持续扩大。

并且,随着新能源、新材料等科技领域的不断发展,聚醚多元醇的需求也将随之增加。

二、市场需求聚醚多元醇的主要应用领域是聚氨酯等高分子材料的制造,包括聚氨酯弹性体、聚氨酯泡沫、聚氨酯涂料、聚氨酯粘合剂等。

根据市场调研显示,目前聚醚多元醇的需求主要来自于建筑、汽车、鞋材、制革、人造革和塑料等行业。

尤其是在建筑行业应用最广泛,主要用于保温材料、隔热材料等领域。

同时,在汽车和鞋材等行业也有较好的市场需求。

三、市场竞争目前聚醚多元醇市场主要由几个大型企业占据,其它中小型企业虽有一定占有率,但是竞争力相对较弱。

市场竞争主要体现在技术创新、产品质量、研发能力以及售后服务等方面。

随着市场规模的扩大,更多企业将涌入该市场,市场竞争将更加激烈。

四、市场前景随着聚氨酯等高分子材料在各领域的应用不断扩大,聚醚多元醇的市场前景值得期待。

当前,市场需求主要来自于建筑、汽车、鞋材、制革、人造革和塑料等行业,未来聚醚多元醇的应用领域将继续拓展,对聚醚多元醇市场提出更高的要求,所以聚醚多元醇生产企业需要加强技术创新和产品研发,提高产品质量,确保市场竞争力,进一步拓展市场份额。

2024年聚合物多元醇市场分析现状

2024年聚合物多元醇市场分析现状引言聚合物多元醇是一种重要的化工原料,广泛应用于涂料、胶黏剂、聚氨酯等行业。

本文将对聚合物多元醇市场进行分析,包括市场规模、市场趋势、市场竞争等方面的内容。

本文旨在帮助读者了解聚合物多元醇市场的现状和发展趋势。

市场规模聚合物多元醇市场规模庞大且不断扩大。

根据市场调研机构的数据,2019年全球聚合物多元醇市场规模达到X亿美元,预计到2025年将增长到Y亿美元。

亚太地区是聚合物多元醇市场的主要消费地区,占据了全球市场份额的Z%。

而北美和欧洲地区也是重要的市场。

市场趋势1. 环保型聚合物多元醇市场增长迅速随着环保意识的增强,环保型聚合物多元醇市场逐渐崛起。

环保型聚合物多元醇具有低挥发性、低毒性、高固体含量等优点,被广泛应用于绿色涂料和环保材料。

随着环保政策的推进,环保型聚合物多元醇市场预计将会持续增长。

2. 新能源车市场推动聚合物多元醇需求增长新能源车市场的迅速发展对聚合物多元醇市场带来了新的动力。

聚氨酯是新能源车辆中重要的材料之一,而聚醚多元醇是制备聚氨酯的重要组成部分。

随着新能源车市场规模的扩大,对聚合物多元醇的需求也在不断增长。

3. 技术创新推动市场竞争聚合物多元醇市场竞争激烈,不断有新产品和技术涌现。

近年来,一些新型聚合物多元醇材料的开发取得了突破性进展,如氢化聚丁二醇、聚醚碳酸酯等。

这些材料具有更好的性能和更广泛的应用领域,在市场上受到了广泛关注。

市场竞争聚合物多元醇市场竞争激烈,主要厂商包括公司A、公司B、公司C等。

这些公司在产品研发、市场拓展和品牌推广方面进行积极探索,以提高市场份额。

此外,市场上还存在较多中小型厂商,它们通过提供具有特色的产品和灵活的服务来满足不同客户的需求。

市场竞争的加剧使得聚合物多元醇市场更加丰富多样化,为消费者提供了更多选择。

结论聚合物多元醇市场规模庞大且呈现增长趋势,环保型聚合物多元醇和新能源车市场的发展为市场带来新机遇。

技术创新推动了市场竞争的不断升级,市场上主要厂商通过研发和市场拓展来争夺更大的市场份额。

中国聚醚多元醇行业发展现状竞争格局及行业发展方向

中国聚醚多元醇行业发展现状竞争格局及行业发展方向中国聚醚多元醇行业是一种关键性的化工原料行业,主要用于制造聚氨酯材料,广泛应用于建筑、汽车、家电、鞋材、家具等产业。

随着国内经济的快速发展和人民生活水平的提高,聚醚多元醇的需求不断增加,行业发展呈现出以下几个方面的现状和趋势。

首先,竞争格局。

中国聚醚多元醇行业竞争格局相对分散,主要有私营企业、国有企业和外资企业三个主要类别。

其中,私营企业数量众多,占据行业的大部分市场份额。

国有企业虽然规模较大,但在技术创新和产品品质方面相对滞后。

外资企业由于具备较强的资金和技术优势,在一定程度上对中国市场产生一定竞争压力。

其次,行业发展方向。

随着环保意识的增强和对低碳经济的追求,中国聚醚多元醇行业面临的主要发展方向是环保型多元醇的研发和生产。

传统的聚醚多元醇生产过程中,可能会产生有害物质,如二甲苯等。

环保型多元醇的研发和应用将能够有效降低对环境的污染,符合国家产业政策和市场需求。

同时,行业还要加强技术创新和产品升级,提高聚醚多元醇的生产效率和品质。

目前,国内聚醚多元醇行业存在一些技术瓶颈,如催化剂选择、酯缩聚和氧化反应工艺等方面。

通过引进国外先进技术和加强自主创新,加快技术进步和产业升级,提高产品质量和附加值,提升行业竞争力。

此外,国内聚醚多元醇行业还可以积极发展低聚体市场。

低聚体是聚氨酯材料的重要组成部分,可以通过降低相对分子质量,提高产品品质和特性。

发展低聚体市场有助于提高聚醚多元醇的附加值,增加企业利润。

最后,行业要加强合作和共享资源,实现产业链共赢。

聚醚多元醇作为一种化工原料,其生产和应用涉及到多个环节和产业。

行业企业可以通过加强合作和沟通,实现资源共享和优势互补,提高自身竞争力。

例如,聚醚多元醇生产企业可以与下游企业合作,共同研究和开发新产品,拓展市场。

综上所述,中国聚醚多元醇行业正处于快速发展的阶段。

行业竞争格局相对分散,加强技术创新和产品升级、发展环保型多元醇、拓展低聚体市场以及加强合作共享资源都是行业的发展方向。

聚醚多元醇工业面临新的挑战和发展机遇

聚醚多元醇工业面临新的挑战和发展机遇聚醚多元醇是一种重要的化工原料,主要用于制造聚氨酯和聚醚多元醇(Polyether polyol)树脂,广泛应用于建筑、汽车、家具等领域。

随着社会经济的发展和环境意识的增强,聚醚多元醇工业面临着新的挑战和发展机遇。

聚醚多元醇工业面临着环境保护的挑战。

随着人们对环境问题的关注度提高,聚醚多元醇生产企业需要采取更加环保的生产工艺和技术,减少对环境的污染。

采用低碳、环保的合成方法,减少或回收有害气体和废水的排放。

聚醚多元醇的废弃物和废旧材料的处理也是一个重要的问题,需要寻找有效的处理和回收方法。

聚醚多元醇工业面临着技术创新的挑战。

随着科技的进步,新的技术和工艺不断涌现,聚醚多元醇企业需要及时掌握和应用这些技术创新。

采用新型催化剂和高效的合成方法,提高聚醚多元醇的合成效率和产品质量。

聚醚多元醇的功能化也是一个重要的研究方向,通过添加功能单体,可以使聚醚多元醇具有更多的性能和应用领域。

聚醚多元醇工业面临着市场竞争的挑战。

随着聚醚多元醇需求的增加,市场上竞争对手也在增加,聚醚多元醇企业需要寻找差异化竞争的方式。

开发高性能的聚醚多元醇产品,满足特定行业的需求,如汽车行业对轻量化和节能的需求。

聚醚多元醇企业还可以通过提供定制化的解决方案,为客户提供更大的附加值。

聚醚多元醇工业面临着国际市场的发展机遇。

随着国际贸易的发展和全球化的趋势,聚醚多元醇企业有机会进入国际市场,拓展海外客户和市场份额。

与此国际间的合作和交流也能为聚醚多元醇企业带来技术和市场的新机遇,实现共赢。

聚醚多元醇工业面临着新的挑战和发展机遇。

面对环境保护、技术创新、市场竞争和国际市场的各种要求和压力,聚醚多元醇企业需要加强技术创新和市场开拓,不断提高产品质量和附加值,以适应新时代的发展需求。

政府和相关部门应该制定相应的政策和标准,引导聚醚多元醇工业健康、可持续发展。

我国聚醚多元醇产品的技术进展与市场分析

1 我国聚醚多元醇产品现状有机多元醇化合物是聚氨酯的两大主要原料之一。

多元醇分子的羟基与多异氰酸酯反应能够生成聚氨酯材料。

属于这类有机多元醇化合物的品种有很多,但在聚氨酯行业中,最为常见的是聚醚多元醇和聚酯多元醇。

聚醚多元醇的用量在聚氨酯泡沫塑料中比重最大,占到90%以上。

聚醚多元醇一般是由低分子醇类或胺类等含活泼氢的起始剂在催化剂的作用下和环氧丙烷(PO)、环氧乙烷(EO)等环氧化合物反应聚合而成。

通用聚醚多元醇的工业化制造技术早已相当成熟,大小厂家近40家。

国内的许多生产厂家也通过技术引进、自主研发等方式形成了一定的规模。

尤其近几年来,国内大型聚醚厂家纷纷扩产,聚醚多元醇品种牌号基本齐全,产品质量以及稳定性也大幅提高。

由于在生产方面、技术、设备、经验都比较好,国内产品在质量方面和进口货源已经不相上下。

另外,随着中海壳牌在广东的投产,国内聚醚多元醇总产能已经相当大,据2006年统计已达13550kt。

表1就是国内各主要供应商在2006年聚醚供应量的统计表。

国内聚醚多元醇生产厂家目前尽管产量已经很大,但是相比较国外仍然存在着多方面的不足。

首先,产品结构对比不合理。

硬泡(国外30~40%)、软泡、高回弹泡沫以及CASE(国外30%)用等聚醚多元醇比例不合理,导致国内各生产厂家的生产重心都基本一致,使得通用软泡市场在TDI等原材料涨价因素的带动下竞争惨烈。

这对我国聚氨酯行业的发展是极其不利的。

其次,高端产品及特殊用途的聚醚品种少。

由于国内研发力量的相对薄弱,使得我国聚醚品种主要集中在低端通用型市场,象高活性高分子量聚醚、端氨基聚醚多元醇、HC泡沫用聚醚多元醇等高档产品国内都依然需要进口。

这就大大限制了我们国内品牌在市场上的档次以及竞争力。

另外,配合市场开发的能力薄弱,品种更新能力不强。

厂家技术人员对市场的了解有限,无法准确知道下游客户的应用要求,因而产品的更新能力不强,无法满足多变的市场需求。

最后,企业之间的无序竞争非常严重。

聚醚多元醇研究报告

聚醚多元醇研究报告随着科技的不断进步,聚醚多元醇在化工、医药、材料等领域中得到了广泛的应用,成为了一种重要的化工原材料。

本文旨在探讨聚醚多元醇的基本概念、制备方法、应用领域以及未来的发展趋势。

一、聚醚多元醇的基本概念聚醚多元醇是一种具有多元醇结构的高分子化合物,其分子中含有两个或以上的醚基。

它是由环氧乙烷和聚醚醇经缩合反应得到的,具有优异的热稳定性、耐化学腐蚀性、低粘度等特点。

聚醚多元醇的分子量范围广泛,可以从几百到几万不等,不同分子量的聚醚多元醇具有不同的物理和化学性质。

二、聚醚多元醇的制备方法聚醚多元醇的制备方法主要有两种:一种是缩合反应法,另一种是醚化反应法。

1. 缩合反应法缩合反应法是指将环氧乙烷与聚醚醇在碱性催化剂的作用下进行缩合反应,生成聚醚多元醇。

这种方法制备的聚醚多元醇分子量大、分布范围窄,具有较好的反应效率和产率。

2. 醚化反应法醚化反应法是指将环氧乙烷与聚醚醇在硫酸催化剂的作用下进行醚化反应,生成聚醚多元醇。

这种方法制备的聚醚多元醇分子量较小、分布范围广,但反应条件较为温和,不易产生副反应。

三、聚醚多元醇的应用领域聚醚多元醇在化工、医药、材料等领域中得到了广泛的应用。

1. 化工领域聚醚多元醇是制备聚氨酯、聚醚酯、聚醚醚酮等高分子材料的重要原料,广泛应用于汽车、建筑、家具、航空、船舶等领域,具有优异的力学性能、耐磨性、耐腐蚀性等特点。

2. 医药领域聚醚多元醇是制备医用聚氨酯、聚醚醚酮等高分子材料的重要原料,广泛应用于人工心脏、人工关节、医用敷料等领域,具有良好的生物相容性、生物降解性等特点。

3. 材料领域聚醚多元醇是制备硅烷偶联剂、聚醚硅油等材料的重要原料,广泛应用于涂料、油墨、胶粘剂、化妆品等领域,具有良好的界面活性、抗氧化性、稳定性等特点。

四、聚醚多元醇的未来发展趋势聚醚多元醇作为一种重要的化工原材料,在未来的发展中将会面临一些挑战和机遇。

1. 绿色化发展随着环境保护意识的不断加强,聚醚多元醇的制备方法将向绿色化方向发展,以减少对环境的污染和资源的浪费。

聚醚多元醇工业面临新的挑战和发展机遇

聚醚多元醇工业面临新的挑战和发展机遇聚醚多元醇是一种重要的化工原料,广泛应用于涂料、胶粘剂、弹性体、塑料等领域。

随着全球经济的发展和环境保护意识的提高,聚醚多元醇工业面临着新的挑战和发展机遇。

聚醚多元醇工业面临的挑战是环境污染问题。

聚醚多元醇的生产和应用过程中会产生大量的有机废水和废气,其中含有有机溶剂、游离聚醚多元醇等有害物质。

这些废水和废气的排放会对环境造成污染,对人类健康产生潜在风险。

聚醚多元醇工业需要加强废水和废气处理,采用清洁生产技术,减少环境排放,保护生态环境。

聚醚多元醇工业面临的挑战是原材料供应的不确定性。

聚醚多元醇的生产需要大量的原材料,如氧化合成丙烯、乙氧基-丙二醇等。

随着全球能源稀缺和气候变化等问题的加剧,传统的原料供应链可能会受到影响。

聚醚多元醇工业需要寻找可替代原料,降低对有限资源的依赖,提高原材料的资源利用效率。

除了面临挑战,聚醚多元醇工业也面临着发展机遇。

随着全球经济的快速增长和人们生活水平的提高,对高性能聚醚多元醇产品的需求将会增加。

聚醚多元醇具有优异的性能,如低粘度、高弹性、耐化学品等,可以广泛应用于汽车、建筑、电子等行业。

聚醚多元醇工业可以抓住这一发展机遇,加大研发力度,提高产品质量,满足市场需求。

随着技术的进步和科学的发展,聚醚多元醇的生产工艺将会得到改进。

传统的聚醚多元醇生产过程存在能耗高、废物多等问题,限制了产业的可持续发展。

而现代化的生产工艺可以降低能耗,减少废物排放,提高生产效率和产品质量。

聚醚多元醇工业可以引进先进的生产技术,提升企业的竞争力,实现可持续发展。

聚醚多元醇工业面临着新的挑战和发展机遇。

在面对环境污染和原材料供应不确定性等挑战时,聚醚多元醇工业需要加强环境保护意识,探索清洁生产技术,寻找可替代原料。

聚醚多元醇工业也应抓住发展机遇,满足市场需求,提高生产效率和产品质量,实现可持续发展。

聚醚多元醇产能

聚醚多元醇是一种重要的聚氨酯软硬段原料,主要通过氧化还原铝酸五酯与聚醚多元醇反应生成聚氨酯硬段,再通过聚醚多醇与MDI/TDI反应得到聚氨酯软段。

此外,它也可以与端羟基的合成剂或带活性氢原子的化合物反应生成各种性能优异的高分子量聚合物。

由于具有许多突出的优点,聚醚多元醇生产的发展很快,现在全世界用量已占全部聚氨酯用量的95%以上,国内生产的也全是聚醚多元醇。

我国聚醚多元醇的生产工艺是国外已开发成功的工艺路线,以环氧乙烷、环氧丙烷、环氧丁烷等为主要原料,通过控制引发剂配方、使用时间、反应温度、投料顺序等手段来影响链增长及扩链加成,制备出各种分子量及分子量分布的聚醚多元醇。

近年来我国聚醚多元醇产能逐渐增加,技术水平也不断提高。

目前,我国有规模以上聚醚多元醇生产厂家约30家,总产能达到15万吨以上,主要集中在山东、河北、浙江、江苏等地。

其中,山东厂家数量最多,规模最大,占据国内市场的主导地位。

虽然目前国内聚醚多元醇产能过剩,但国内市场仍以国产聚醚多元醇为主,进口产品较少。

总的来说,我国聚醚多元醇产能不断提高,技术水平也在不断进步,但还需要在产品差异化、环保等方面进行持续改进和提升。

聚醚多元醇合成技术

聚醚多元醇合成技术

摘要:

一、聚醚多元醇简介

1.聚醚多元醇的概念

2.聚醚多元醇的应用领域

二、聚醚多元醇合成技术的发展历程

1.国外聚醚多元醇合成技术的发展

2.我国聚醚多元醇合成技术的发展

三、聚醚多元醇合成技术的原理

1.聚醚多元醇的合成反应

2.影响聚醚多元醇性能的因素

四、聚醚多元醇合成技术的现状与展望

1.国内外聚醚多元醇合成技术的现状

2.聚醚多元醇合成技术的发展趋势与前景

正文:

聚醚多元醇是一种重要的有机化合物,具有高溶解性、高稳定性、低温柔软性等特点,被广泛应用于聚氨酯、涂料、胶粘剂等行业。

随着科技的进步,聚醚多元醇合成技术也在不断发展。

在20 世纪50 年代,国外就开始研究聚醚多元醇的合成技术。

经过几十年的发展,国外的聚醚多元醇合成技术已经相当成熟,能够生产出各种性能优良的聚醚多元醇产品。

我国聚醚多元醇合成技术起步较晚,但发展迅速。

在引进国外技术的基础上,我国科研人员不断进行技术创新,开发出具有自主知识产权的聚醚多元醇合成技术。

目前,我国的聚醚多元醇合成技术已经达到了国际先进水平。

聚醚多元醇的合成技术主要基于醇解反应,通过醇解反应控制反应条件,可以得到不同性能的聚醚多元醇。

影响聚醚多元醇性能的因素包括醇解剂的种类、醇解反应的温度、反应时间等。

总的来说,聚醚多元醇合成技术已经取得了显著的成果,但仍然有许多挑战和机遇。

随着环保要求的提高,绿色、环保的聚醚多元醇合成技术将会越来越受到重视。

此外,新型催化剂、新型的醇解剂以及反应工艺的优化等也将成为聚醚多元醇合成技术的研究热点。

2024年聚醚多元醇市场调查报告

2024年聚醚多元醇市场调查报告1. 调查简介本报告对聚醚多元醇市场进行了全面的调查和分析。

聚醚多元醇是一种重要的化工原料,广泛应用于塑料、涂料、胶黏剂等领域。

本次调查旨在了解聚醚多元醇市场的产量、需求、价格等关键信息,为相关行业的决策提供参考。

2. 市场概述聚醚多元醇作为一种有机化合物,具备优异的性能和广泛的用途。

该产品在塑料、涂料、胶黏剂等领域扮演着重要角色,市场需求稳定增长。

市场上主要存在的聚醚多元醇种类包括聚醚甘油醚、聚醚丙二醇醚等。

3. 产量分析根据调查数据显示,近年来聚醚多元醇的产量呈现稳定增长态势。

各主要生产厂商通过技术创新和设备升级不断提高产能,并且加大市场推广力度,进一步扩大产量规模。

聚醚多元醇的产量主要由亚洲地区贡献,中国市场份额最大。

4. 需求分析聚醚多元醇的需求主要受制造业发展和市场需求驱动。

目前,建筑、汽车、电子等领域对聚醚多元醇的需求量持续增长。

随着全球经济的复苏和新兴市场的崛起,聚醚多元醇市场呈现出良好的增长潜力。

5. 价格趋势聚醚多元醇的价格受多种因素影响,包括原材料价格、供需关系和市场竞争等。

根据调查数据,近年来聚醚多元醇的价格呈现上涨趋势。

原材料价格上升、供应短缺以及市场需求的增长是导致价格上涨的主要原因。

6. 市场前景聚醚多元醇作为一种重要的化工原料,在各个领域都有广泛的应用,市场前景广阔。

随着技术的不断进步和需求的增长,聚醚多元醇市场有望继续保持稳定增长。

然而,市场竞争激烈,企业需要不断创新和提高产品质量,才能在激烈的市场竞争中立于不败之地。

结论通过本次调查,我们了解到聚醚多元醇市场生产量稳步增长,需求量持续增加,价格上涨趋势明显。

聚醚多元醇市场前景广阔,但也面临着激烈的市场竞争。

建议企业在技术创新和产品质量上下功夫,以提高市场竞争力。

本调查报告将为相关行业的决策提供参考,以促进行业的可持续发展。

以上为本次2024年聚醚多元醇市场调查报告的主要内容,感谢阅读。

2024年聚醚市场分析现状

2024年聚醚市场分析现状引言聚醚是一类具有广泛应用领域的高分子化合物,具有良好的热稳定性、化学稳定性和机械性能,因此在工业生产和日常生活中得到广泛应用。

本文旨在对聚醚市场的现状进行分析,以便为相关行业的发展提供参考。

市场规模聚醚市场的规模在过去几年呈现出稳步增长的趋势。

根据市场调研数据显示,2019年全球聚醚市场规模达到XX亿美元,预计到2025年将达到XX亿美元。

市场规模的增长主要受到航空航天、汽车、建筑和电子等行业的需求推动。

市场应用聚醚在各个领域都有广泛的应用。

其中,汽车行业是聚醚的主要使用领域之一。

聚醚的高耐热性和低燃烧性使其成为汽车制造领域中不可或缺的材料。

聚醚被广泛应用于汽车座椅、内饰件和发动机部件等方面,以提高汽车的安全性和使用寿命。

此外,航空航天行业也是聚醚的重要市场。

由于聚醚具有轻质、高强度和耐高温的特性,使其成为航空航天领域各种零部件的首选材料。

聚醚在制造飞机内饰、发动机零件和机翼等方面发挥着重要作用。

建筑行业是聚醚的另一个潜在应用领域。

聚醚被广泛应用于建筑中的绝缘材料、密封材料和涂料等方面,以提高建筑物的保温、密封和耐候性能。

市场竞争格局目前,全球聚醚市场存在着较为激烈的竞争。

主要竞争者包括巴斯夫、道达尔、赛科、邳州市科特尔化工有限公司等。

这些公司通过提供不同类型和规格的聚醚产品,并通过不断创新和技术改进来提高产品的性能和质量,从而在市场上保持竞争力。

此外,聚醚市场还存在一些挑战和机遇。

一方面,原材料价格的波动和环境法规的制约可能对市场发展造成一定影响;另一方面,随着新能源车辆、航空航天和建筑行业的发展,聚醚市场也将迎来更多的机遇。

发展趋势聚醚市场的发展将受到多个因素的影响。

其中,环保、可持续发展和节能减排成为聚醚市场发展的重要趋势。

未来,市场对低碳环保型聚醚的需求将大幅增加,推动聚醚行业向绿色化和可持续发展方向发展。

此外,新技术的引入和创新将进一步提升聚醚产品的性能和质量。

中国聚醚多元醇行业市场现状分析

中国聚醚多元醇行业市场现状分析

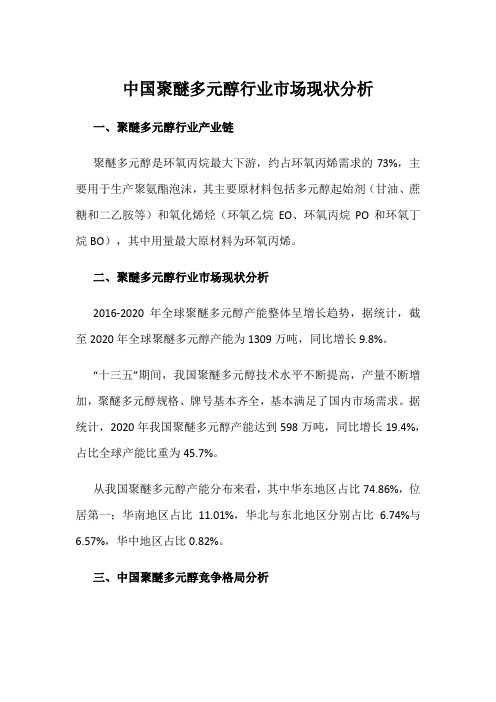

一、聚醚多元醇行业产业链

聚醚多元醇是环氧丙烷最大下游,约占环氧丙烯需求的73%,主要用于生产聚氨酯泡沫,其主要原材料包括多元醇起始剂(甘油、蔗糖和二乙胺等)和氧化烯烃(环氧乙烷EO、环氧丙烷PO和环氧丁烷BO),其中用量最大原材料为环氧丙烯。

二、聚醚多元醇行业市场现状分析

2016-2020年全球聚醚多元醇产能整体呈增长趋势,据统计,截至2020年全球聚醚多元醇产能为1309万吨,同比增长9.8%。

“十三五”期间,我国聚醚多元醇技术水平不断提高,产量不断增加,聚醚多元醇规格、牌号基本齐全,基本满足了国内市场需求。

据统计,2020年我国聚醚多元醇产能达到598万吨,同比增长19.4%,占比全球产能比重为45.7%。

从我国聚醚多元醇产能分布来看,其中华东地区占比74.86%,位居第一;华南地区占比11.01%,华北与东北地区分别占比 6.74%与

6.57%,华中地区占比0.82%。

三、中国聚醚多元醇竞争格局分析

聚醚多元醇作为聚氨酯白料的主体成分,是聚氨酯行业必不可少的一环,目前国内形成了跨国化企、大型国企和民营企业三足鼎立的局面,生产厂家较为分散,但万华产能仍然占据全市场的7%,是全国最大的聚醚生产厂家。

四、中国聚醚多元醇产能扩增情况

聚醚多元醇消费量占环氧丙烷下游比例达70%,是拉动PO消费的主要驱动力。

我国目前聚醚多元醇有18个新建拟建项目,合计产能达到297万吨/年,如果这些项目都顺利投产,预计到2025年,对环氧丙烷的消费量将达280万吨左右。

聚醚多元醇行业现状

聚醚多元醇行业现状

聚醚多元醇是一种常用的合成聚合物材料,广泛应用于制造聚氨酯发泡剂、涂料、塑料等领域。

目前,聚醚多元醇行业发展迅速,市场需求不断增长。

据统计,全球聚醚多元醇市场规模已经达到了约200亿美元,预计到2025年还将有较大的增长空间。

在中国市场,由于聚醚多元醇的广泛应用,加上政策支持和环保要求的提高,聚醚多元醇行业也呈现出快速发展的态势。

目前,中国聚醚多元醇市场主要由国内企业占据,其中以万华化学集团、德邦集团、华泰联合化工等企业为代表的领军企业占据了较大市场份额。

然而,聚醚多元醇行业也存在一些问题和挑战。

首先是市场竞争激烈,行业内企业数量众多,竞争压力加大;其次是原材料价格波动大,导致成本压力增加;最后是环保压力和政策要求的提高,对企业的生产和经营也带来了挑战。

总体来说,聚醚多元醇行业仍然面临着机遇和挑战并存的局面。

未来,行业企业需要加强技术创新,提高产品质量和档次,拓展市场份额,同时关注环保和可持续发展,才能在激烈的市场竞争中获得更好的发展机会。

- 1 -。

聚醚多元醇合成技术

聚醚多元醇合成技术

【原创实用版】

目录

1.聚醚多元醇的概述

2.聚醚多元醇的合成技术

3.聚醚多元醇的应用领域

4.我国聚醚多元醇产业的发展现状与挑战

5.聚醚多元醇产业的未来发展趋势

正文

【聚醚多元醇的概述】

聚醚多元醇是一种有机化合物,具有多种醇的结构特性,是由多个醇分子通过醚键连接而成的高分子化合物。

聚醚多元醇具有较好的物理化学性能,广泛应用于聚氨酯泡沫、弹性体、涂料、粘合剂等领域。

【聚醚多元醇的合成技术】

聚醚多元醇的合成技术主要包括开环聚合和闭环聚合两种方法。

开环聚合法是先将醇类单体进行开环反应生成聚醚多元醇,然后再进行闭环反应。

闭环聚合法则是直接将醇类单体进行闭环反应生成聚醚多元醇。

【聚醚多元醇的应用领域】

聚醚多元醇广泛应用于聚氨酯泡沫、弹性体、涂料、粘合剂等领域。

在聚氨酯泡沫领域,聚醚多元醇作为发泡剂,可以提高泡沫的稳定性和持久性。

在弹性体领域,聚醚多元醇可以提高弹性体的耐磨性和耐老化性。

在涂料领域,聚醚多元醇可以提高涂料的附着力和耐候性。

在粘合剂领域,聚醚多元醇可以提高粘合剂的粘接强度和耐热性。

【我国聚醚多元醇产业的发展现状与挑战】

我国聚醚多元醇产业已经取得了较大的发展,生产能力和产品质量都有了显著提高。

但是,我国聚醚多元醇产业还面临着一些挑战,如生产成本高、产品结构单一、研发能力不足等。

【聚醚多元醇产业的未来发展趋势】

随着我国经济的快速发展,聚醚多元醇产业的未来发展前景十分广阔。

聚醚多元醇行业现状

聚醚多元醇行业现状

聚醚多元醇是一种重要的化工原料,广泛用于制造聚氨酯、树脂、涂料、塑料等各种化工产品。

目前,聚醚多元醇行业面临着一些挑战和机遇。

就目前市场情况来看,聚醚多元醇行业整体发展势头依旧强劲。

与传统化工行业相比,聚醚多元醇具有生产周期短、自主创新能力强、环保意识高等优势。

虽然该行业在金融危机等因素的影响下经历了短期低迷,但随着经济复苏和新型城镇化进程的推进,聚醚多元醇市场需求逐步增加,也带动了该行业的快速发展。

然而,聚醚多元醇行业也存在一些不足。

首先,该行业存在产能过剩的问题,尤其是在一些地区。

其次,技术水平方面,聚醚多元醇生产技术还不够成熟,国内企业需要进行技术升级和创新。

同时,聚醚多元醇生产过程中产生的废气、废水等环保问题也需要得到解决。

面对这些问题,聚醚多元醇行业需要通过加强创新、提高技术水平、加大环保投入等手段来促进行业的可持续发展。

在当前形势下,产能过剩、短期波动等问题难以避免,但聚醚多元醇行业潜力巨大,未来发展前景广阔。

总之,聚醚多元醇行业目前处于快速发展阶段,虽然存在一些问题,但通过技术创新和环保投入,该行业仍具有很大的发展潜力。

未来,聚醚多元醇行业将持续发展,并成为推动化工工业转型升级的重要力量之一。

国内聚醚多元醇的生产现状及技术进展

国内聚醚多元醇的生产现状及技术进展一、引言聚醚多元醇是一类重要的高分子材料,广泛应用于聚氨酯、树脂、油漆、粘合剂等领域,对于国民经济的发展具有重要作用。

随着我国经济的快速发展,聚醚多元醇的需求量不断增加,因此研究国内聚醚多元醇的生产现状及技术进展对于我国化工行业的发展具有重要意义。

二、聚醚多元醇的生产现状目前,国内聚醚多元醇的生产主要以环氧乙烷与甘油为原料,在催化剂的作用下制备聚醚多元醇。

这种工艺相对成熟,生产成本相对较低,且产物质量相对稳定,因此被广泛应用。

在生产中,主要存在以下几个方面的问题:1. 原料质量不稳定。

环氧乙烷和甘油的质量对于生产过程影响较大,因此对原料质量的要求较高,而国内目前的原料质量往往不稳定;2. 环保压力增大。

聚醚多元醇的生产过程中往往伴随着有机废水、有机废气等环保问题,面临较大的环保压力;3. 产品品质和品种需求日益增多。

随着市场对产品品质和品种的不断提高,生产企业需不断提升产品技术水平,满足市场需求。

三、聚醚多元醇生产技术进展为了克服以上问题,国内相关研究单位和企业积极开展相关技术研究,取得了一些进展。

1. 催化剂研究。

催化剂对于聚醚多元醇的合成具有重要影响,近年来,国内研究单位针对催化剂进行了大量研究,寻找更加高效、环保的新型催化剂;2. 原料替代研究。

针对原料质量不稳定的问题,一些研究单位开始进行环氧乙烷和甘油的替代研究,寻找更加稳定、廉价的原料;3. 生产过程优化。

一些企业在生产过程中采用了一系列优化措施,减少了废水和废气排放,并提升了产品的质量和产量。

四、未来展望虽然国内聚醚多元醇的生产还存在一些问题,但是随着相关技术的不断进步,这些问题将会得到逐步解决。

未来,国内聚醚多元醇的生产技术将更加成熟,环保压力将得到有效缓解,产品质量和品种也将不断提升,满足市场需求。

国内聚醚多元醇的生产现状及技术进展呈现出积极的发展态势,相关研究单位和企业还需继续加大研发力度,不断优化生产技术,提升产品质量,以满足国内外市场的需求。

聚醚多元醇基础油

聚醚多元醇基础油摘要:一、聚醚多元醇基础油的概述1.聚醚多元醇基础油的定义2.聚醚多元醇基础油的特点二、聚醚多元醇基础油的分类1.按照分子结构分类2.按照应用领域分类三、聚醚多元醇基础油的性能与应用1.性能特点2.应用领域四、聚醚多元醇基础油的发展趋势1.我国聚醚多元醇基础油行业的发展现状2.国际聚醚多元醇基础油行业的发展趋势3.聚醚多元醇基础油的未来发展方向正文:聚醚多元醇基础油是一种以聚醚多元醇为原料,经过一系列化学反应合成的基础油。

它具有良好的润滑性能、热稳定性和抗泡性,广泛应用于工业生产中。

本文将对聚醚多元醇基础油的概述、分类、性能与应用以及发展趋势进行详细探讨。

一、聚醚多元醇基础油的概述聚醚多元醇基础油是一种以聚醚多元醇为原料,经过水解、加成、缩聚等反应过程合成的多元醇酯类基础油。

它具有良好的润滑性能、热稳定性和抗泡性,是一种绿色、环保的基础油。

二、聚醚多元醇基础油的分类1.按照分子结构分类聚醚多元醇基础油根据分子结构的不同,可分为线性聚醚多元醇基础油和支链型聚醚多元醇基础油。

其中,线性聚醚多元醇基础油具有较好的流动性和抗泡性,支链型聚醚多元醇基础油具有较高的承载能力和抗磨损性能。

2.按照应用领域分类聚醚多元醇基础油根据应用领域的不同,可分为工业级聚醚多元醇基础油和食品级聚醚多元醇基础油。

工业级聚醚多元醇基础油主要用于工业生产,如金属加工、润滑等领域;食品级聚醚多元醇基础油主要用于食品、制药等行业。

三、聚醚多元醇基础油的性能与应用1.性能特点聚醚多元醇基础油具有以下性能特点:良好的润滑性能、热稳定性和抗泡性;优异的氧化安定性和抗磨损性能;低挥发性,环保无毒。

2.应用领域聚醚多元醇基础油广泛应用于工业生产、食品、制药等行业。

在工业生产中,它可用于金属加工、润滑、防锈等领域;在食品、制药等行业中,可用于生产食品级润滑剂、制药设备的润滑等。

四、聚醚多元醇基础油的发展趋势1.我国聚醚多元醇基础油行业的发展现状近年来,随着我国环保法规的日益严格和工业生产的需求,聚醚多元醇基础油行业得到了快速发展。

聚醚多元醇工业面临新的挑战和发展机遇

聚醚多元醇工业面临新的挑战和发展机遇近年来,随着全球环保意识的增强以及发展中国家经济的快速增长,聚醚多元醇市场的发展出现了新的挑战和机遇。

聚醚多元醇是一种具有良好的物理性质和化学性质的高分子材料,广泛应用于汽车、建筑、电器、家具等领域。

然而,随着环保法规的不断升级和技术的迅速发展,聚醚多元醇面临着新的发展挑战。

首先,聚醚多元醇的生产过程中会释放一定量的挥发性有机物(VOCs),这些物质对环境和人体健康都有一定的危害。

因此,各国政府和环保组织对VOCs排放的限制越来越严格。

为了满足环保要求,在聚醚多元醇的生产过程中需要采用新的工艺和技术,减少有害排放。

例如,采用低挥发性有机物替代传统的挥发性有机物作为聚醚多元醇的生产原料,减少VOCs的排放;或者采用再生材料替代部分原材料,减少聚醚多元醇生产过程中的环境负担。

其次,聚醚多元醇生产和应用领域的竞争越来越激烈。

随着国内外企业的进驻和技术进步,聚醚多元醇市场的竞争日益激烈。

在这种情况下,企业需要不断加强研发和创新,提高产品质量和降低成本,以保持市场竞争优势。

最后,聚醚多元醇应用领域的需求也在不断变化。

随着社会经济的发展和人们生活水平的提高,聚醚多元醇的应用领域也在不断扩展。

例如,在汽车领域,聚醚多元醇的应用不仅局限于汽车座椅和内饰,还可以用于生产汽车轮胎和发动机零部件等;在建筑领域,聚醚多元醇可以用于制作高性能保温材料和隔音材料等。

总之,虽然聚醚多元醇市场面临新的挑战,但也在不断发展。

企业需要适应市场需求和环保要求,加强研发和创新,提高产品质量和降低成本,以及不断拓展应用领域,才能在竞争激烈的市场中占据一席之地,并取得可持续发展的成功。

2023年聚醚多元醇行业市场环境分析

2023年聚醚多元醇行业市场环境分析聚醚多元醇是一种广泛应用于聚氨酯、涂料、粘合剂、弹性体、塑料等多个领域的重要有机化合物。

随着全球经济的不断发展和各国工业化进程的加速,聚醚多元醇市场需求量也在不断增长。

本文将对聚醚多元醇行业市场环境进行分析。

1. 总体市场情况根据市场研究报告,全球聚醚多元醇市场规模正在以每年约6%的速度增长。

2017年,全球聚醚多元醇总产量为630万吨,其中中国聚醚多元醇产能为225万吨。

预计到2023年,全球聚醚多元醇市场规模将达到815万吨,其中中国市场规模将超过300万吨。

2. 主要应用领域聚醚多元醇的主要应用领域包括聚氨酯、涂料、粘合剂、弹性体和塑料等。

其中,聚氨酯是最大的应用市场,占到聚醚多元醇总需求量的60%以上。

聚氨酯主要用于制造汽车、建筑材料、鞋底、家具、床垫和绝热材料等。

涂料、粘合剂和弹性体等领域也是聚醚多元醇的重要应用市场。

3. 市场竞争格局聚醚多元醇市场竞争格局主要由几家全球化公司和一些本土化公司组成。

全球领先的聚醚多元醇生产商包括道康宁、戴姆勒、霍尼韦尔、科曼和巴斯夫等。

此外,随着中国涂料、塑料等行业的快速发展,国内聚醚多元醇生产商也崛起,如杜邦、云天化、中油化学、扬石化等。

4. 市场驱动因素聚醚多元醇市场的驱动因素主要包括以下几个方面:(1)全球经济增长和消费升级推动了汽车、家具、建筑材料等行业的发展,从而带动了聚醚多元醇需求的增长。

(2)环保意识的提高和法规的出台使得一些传统材料逐渐被替代,如CFCs、HCFCs 等制冷剂和聚酯等材料,从而使得聚醚多元醇得到应用。

(3)新技术的不断推出也为聚醚多元醇的应用提供了更多的可能性。

(4)能源危机的出现促进了研发更多的节能材料和设备,从而加速了聚醚多元醇的应用。

综上所述,聚醚多元醇市场具有较为广阔的发展前景,但同时也面临着良莠不齐的市场竞争格局和环保问题等挑战。

在发展过程中,聚醚多元醇企业应注重技术创新和环保宣传,适应市场需求变化,提高产品品质,以提升市场竞争力和企业可持续发展能力。

2024年聚醚多元醇市场前景分析

聚醚多元醇市场前景分析引言聚醚多元醇是一种重要的高分子材料,在多个行业中被广泛应用。

本文将对聚醚多元醇的市场前景进行分析,以了解其未来发展趋势。

市场概述聚醚多元醇是一种多功能的高分子化合物,具有优良的物理和化学性能。

它广泛应用于涂料、粘合剂、弹性体等领域。

随着人们对环境友好型产品的需求增加,聚醚多元醇在市场上的需求也呈上升趋势。

市场驱动因素1. 环保要求的提高近年来,各国对环境保护的要求越来越高。

聚醚多元醇是一种低挥发性有机物,对环境友好,并且符合严格的环保标准。

这使得聚醚多元醇在替代传统高挥发性有机物方面具有巨大的潜力。

2. 建筑业的发展随着全球城市化进程的加速,建筑业一直保持着快速增长。

聚醚多元醇在建筑材料领域中的应用需求日益增加,如保温材料、地坪涂料等。

这将进一步推动聚醚多元醇市场的发展。

3. 新兴市场需求增加新兴市场的建设和工业化进程也对聚醚多元醇提出了巨大的需求。

特别是一些发展中国家,由于其经济快速增长,对聚醚多元醇的需求增加较快。

这将为聚醚多元醇市场的发展提供新的机遇。

市场挑战1. 原材料价格波动聚醚多元醇的生产过程中需要使用一些特定的原材料,如甘油、醋酸等。

原材料价格的波动对聚醚多元醇的生产成本和价格产生直接影响。

原材料价格的不稳定性可能会对聚醚多元醇市场造成一定的挑战。

2. 技术进步和竞争加剧随着技术的不断进步,聚醚多元醇新产品不断涌现。

在激烈的市场竞争中,企业需要不断提高产品质量和技术水平,以适应市场的变化。

这对企业提出了更高的要求,同时也给市场带来了激烈的竞争。

市场前景展望聚醚多元醇市场在未来有着广阔的发展前景。

以下几个因素将对市场产生积极影响:1. 技术升级和创新随着科技的进步,聚醚多元醇的生产工艺不断改进和创新,使得产品性能进一步提升。

新产品的开发和应用将为市场带来新的机遇。

2. 环保政策支持近年来,各国制定了一系列环保政策,倡导使用环保型材料。

聚醚多元醇作为一种环保材料,将受到政策的鼓励和支持。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

聚醚多元醇的现状及发展趋势孙利民(江苏省化工设计院有限公司 南京210024)摘 要:介绍了国内外聚醚多元醇的市场供应、市场需求及市场价格状况及发展趋势。

对聚醚多元醇的生产发展,尤其是国内近年来的市场变化进行了综述。

分析了聚醚多元醇未来可能的发展动向,并提出了建议。

关键词:聚醚多元醇;市场状况;发展趋势聚醚多元醇的主要应用领域是聚氨酯高分子材料,其消耗量占聚醚多元醇总量的80%左右。

主要用于生产聚氨酯软泡、聚氨酯硬泡及涂料、胶粘剂、密封胶、弹性体(C ASE)制品。

此外,聚醚多元醇也用于生产泡沫稳定剂、造纸工业消泡剂、原油破乳剂、高效低泡洗涤剂、润滑剂、淬火剂、乳胶发泡剂、橡胶润滑剂及表面活性剂等。

聚醚多元醇一般可分为四大类[1],其一是聚氧化丙烯多元醇(PPG),它以多元醇或有机胺为起始剂,与环氧丙烷聚合反应或与环氧丙烷、环氧乙烷共聚反应而得,是目前国内聚醚多元醇的主要产品系列,也是在聚氨酯生产中主要使用的产品系列;其二是聚合物接枝聚醚多元醇(POP),如丙烯腈或苯乙烯等与多元醇接枝聚合反应而制得,可明显改善软质聚氨酯泡沫的硬度,提高其承载性,主要用于制造高承载聚氨酯泡沫;其三是以四氢呋喃二醇均聚或共聚而成的聚四亚甲基醚二醇(PT MEG),主要应用于聚氨酯弹性体,除此之外还有一类是聚氧化乙烯多元醇(PEG),由乙二醇或二甘醇为起始剂与环氧乙烷聚合而成的聚醚二醇,其在化妆品、制药、化纤、橡胶、造纸、电镀、食品加工等行业有着极为广泛的用途[2,3]。

1 市场状况1.1 市场供应近年来聚醚多元醇的发展较快,2000年全球的总产能为483.5万,t2004年为520.5万,t2005年为540.5万t[4]。

聚醚多元醇的产能以年均3%左右的速度增加,其中亚太地区增加速度年均为5%左右。

国外聚醚多元醇生产装置规模较大,生产也较为集中,主要生产商为陶氏、拜耳、巴斯夫、壳牌等大型跨国公司[3],这些大公司的产能占全球聚醚多元醇生产能力的60%以上,其产能见表1[1]。

表1 各主要聚醚多元醇生产公司产能公司陶氏(包括埃尼尔)拜耳/莱昂得尔巴斯夫壳牌化学雷普索尔旭硝子亨斯迈产能/万t133.8122.444.519.520.014.013.9为满足全球市场对聚醚多元醇的增长需求,世界各大生产商不断新增和扩建聚醚多元醇装置。

壳牌荷兰化学公司在荷兰佩尼斯的聚合物多元醇新装置已于2003年下半年投入生产,生产规模为5.0万t/a(苯乙烯 丙烯腈共聚体多元醇)[5];中海壳牌石化(壳牌公司与中海油石化投资公司的合资企业)的13.5万t/a聚醚多元醇装置已在2006年3月建成投产;雷普索尔公司扩大聚醚多元醇装置,使其在西班牙塔拉戈纳的聚醚多元醇装置生产能力增加了5.0万t/a。

拜尔聚氨酯(上海)子公司也将在上海化学工业区独资建设28.0万t/a聚醚多元醇装置,可望在2007年建成。

从2000年以来,随着中国聚氨酯工业的迅速发展,国内聚醚多元醇工厂大量新建、扩建,产能也在112006年第21卷4期2006.V o.l21N o.4聚氨酯工业POLYURETHANE I NDU S TRY不断地增长。

2000年,我国聚醚多元醇产量仅为23.07万,t2003年为37.1万,t2004年为39.83万,t但由于受国内外宏观经济、原料供应等方面因素影响,其聚醚产量的增速不快,年增长率仅为5%左右。

近年来江、浙、鲁、冀陆续又上了一些万吨级规模的硬泡聚醚多元醇生产装置。

目前国内主要聚醚多元醇生产商及生产能力见表2[6]。

表2 国内主要聚醚多元醇生产商及生产能力 生产商产能/万t中海壳牌石油化工有限公司13.5上海高桥石油化工公司化工三厂12.0辽宁锦化化工(集团)有限责任公司12.0山东东大化学工业公司10.0天津第三石油化工厂7.0天津大沽化工有限责任公司4.0南京金陵石化二厂4.5浙江太平洋化学有限公司4.0福建湄洲湾氯碱工业有限公司2.01.2 市场需求2000年世界聚醚多元醇总消费量约310万,t 其中美国和欧洲各占世界消费总量的35%,拉美和亚太地区各占15%。

2003年全球聚醚多元醇消费量约387.8万,t2004年为412.3万,t2005年为438.3万t[7]。

预计2010年聚醚多元醇达到594万t的消费量。

2000年,我国聚醚多元醇的产量约为25万,t 而表观消费量为42.8万;t2002年国内产量为34万,t表观消费量为60万;t2003年国内产量为为37.1万,t表观消费量为50.2万;t2005年国内产量为62万,t表观消费量为70万t。

受汽车工业和房地产业的推动,我国聚氨酯工业将会以较高的速度发展,预计2008年聚醚多元醇需求量为92万,t 2010年需求量约为110万t[8]。

估计2008年将有近30万t的缺口。

2003年以来我国聚醚多元醇市场需求旺盛,利润可观,主要企业开工率提高,市场供不足需。

但随着跨国公司在中国的投资建设,尤其是中海壳牌石化年产13.5万t聚醚多元醇装置于2006年3月投产,将对国内市场产生显著地影响,聚醚多元醇的发展格局也将发生重大变化。

在未来几年内,聚醚多元醇产品的国产化将逐年提高,进口量会逐步下降。

1.3 市场价格聚醚多元醇的市场价格受环氧丙烷、环氧乙烷等主要原料价格的影响。

2005年因世界石油价格上涨,引起了石化产品的全面上涨,其主要原料价格一路飙升,导致了聚醚多元醇的价格也随之不断地上涨。

在2006年3月中海壳牌产品投放市场之前,国内厂商及其下游客户已对中海壳牌产品的定价策略密切关注,中海壳牌聚醚产品对市场价格的影响力已初见端倪。

在市场格局方面,中海壳牌项目的投产对南方市场的影响力最为明显,由于产品结构及市场划分,中海壳牌对于同行企业上海高桥石化冲击最大。

对于华南市场,中海壳牌聚醚多元醇定价策略将直接影响当地的市场价格。

而国内其它生产企业将以中海壳牌价格为指导,调整自己的产品市场价格。

2006年后,国内软泡聚醚行业市场价格南高北低的局面将有所转变。

按照目前中海壳牌定价策略,以后全国各地南北价格差将逐渐缩小,甚至会出现南低北高的局面。

华南市场将以中海壳牌市场份额占绝对领导地位;华东市场以上海高桥石化三厂为主导;北方市场以山东东大、天津石化三厂等企业共存。

中海壳牌产品以软泡用聚醚多元醇为主,产品结构单一、产量较大,因此国内企业在未来几年将会调整自身产品结构,缩减软泡用聚醚多元醇产量。

2006年4月底,国内软泡聚醚多元醇市场反应较为平淡。

华东地区价格为15000~15300元/,t华南地区价格为15100~15400元/,t华北地区价格为15100~15400元/t。

回顾2005年第2季度,因市场需求平淡,从3月底开始聚醚价格一直阴跌,并持续到2005年6月。

目前国内软泡聚醚多元醇价格相当于2005年第2季度的最低点,但原料价格远高于2005年同期。

从周边亚太市场情况看,软泡聚醚多元醇与原料价格同步增长的速度远快于国内市场,加之今年5~6月份因多套聚醚多元醇生产设备的检修,带来了聚醚多元醇供应量的减少,因此聚醚多元醇价格水涨船高。

预计2006年下半年聚醚市场需求可能会逐渐抬头。

由于2006年下半年国内各套新建P O 项目将逐渐开始运营,新增PO产量必将压低聚醚多元醇产品市场价格,因此聚醚多元醇市场价格将反弹有限。

12聚氨酯工业 第21卷2 发展趋势我国聚醚消费约2/3用于制造聚氨酯软泡及聚氨酯硬泡。

虽然聚氨酯硬泡消费远低于软泡,但其应用正在快速增长。

国内聚氨酯硬泡约56%用于冰箱、冰柜和冷库领域,25%用于建筑行业。

发达国家49%的聚醚多元醇用于建筑行业,因此聚醚多元醇在我国建筑行业也有较大的市场潜力。

近年来,由于聚氨酯涂料、胶粘剂、密封剂、弹性体等产品市场的快速增长,聚醚多元醇在该领域将会大有作为。

随着我国汽车工业的发展,聚醚多元醇在车用聚氨酯部件中的需求亦将迅速增加。

因此聚醚多元醇消费结构已逐渐走向多元化,已成为该行业向纵深发展的重要因素之一。

为了改善聚氨酯制品的成型工艺,提高制品性能,开拓新用途,国内近年来开发了许多聚醚多元醇新品种,如耐高温聚醚、阻燃聚醚、芳香族聚醚、高固含量苯乙烯、丙烯腈接枝聚合物多元醇(POP)等。

聚合物多元醇已向高固含量发展,大型石化公司已开发出高固含量POP及万吨级连续法POP工艺。

聚合物多元醇已普遍用于高承载高回弹泡沫塑料、普通软质泡沫塑料及半硬泡等制品的生产。

预计在未来几年内聚醚多元醇产品的国产化将逐年提高,但华南地区尚有大量来料加工企业,还会有一定量的聚醚多元醇进口,但进口量将呈现逐年萎缩态势。

此外,一些特殊高端聚醚多元醇产品仍将依赖国外进口。

随着国内聚醚多元醇生产能力的迅速扩大,市场竞争日益激烈,部分企业将积极寻求出口途径。

尤其是软泡聚醚行业,目前已开始大量出口到东南亚、印度洋、中东等地区。

拓展国外市场对消化过剩产品、平衡供需以及提高产品自身竞争力都具有十分重要的意义,因此,国内大型聚醚多元醇生产商要有针对性地拓展国外市场,以求在激烈的市场竞争中立于不败之地。

参 考 文 献1 刘益军.聚氨酯原料及助剂手册.北京:化学工业出版社,2005.982 朱吕民,刘益军.聚氨酯泡沫塑料(第3版).北京:化学工业出版社,2005.1343 何秀梅,李建华,李德徽,等.聚醚多元醇之现状及展望.化学推进剂与高分子材料,2005,3(2):5~74 章文.国内外聚醚多元醇市场现状和预测.化工科技市场,2003,(12):5~75 钱伯章.世界聚氨酯及其原料工业的现状及进展.国际化工信息,2002,(5):1~36 李建华,李德徽,何秀梅.聚醚多元醇的现状及展望.见:中国聚氨酯工业协会第十二次年会论文集.上海.2004.13~167 张立英.聚醚多元醇的工业现状分析.河北化工,2005,(5):17~198 张杰.聚氨酯工业的最新进展.见:中国聚氨酯工业协会第十二次年会论文集.上海.2004.1~10收稿日期 2006-05-02 修回日期 2006-06-25Status and Develop m ent Trend of Polyet her PolyolSun Li m in(J iangsu P rovince Che m ical Engineering D esign Institute,Nanjing210024)Abst ract:The status of polyether po lyo l i n do m estic and abroad w as introduced,i n clud i n g the supply i n m arke,t consum er de m and,m ar ket price and the deve l o pm ent trend.It w as summ arized the product and deve l o pm ent o f po l y ether polyo,l espec iall y so m e changes o fm arket in recent years.The future trend o f po l y ether po l y o lw as ana lysed and so m e suggesfions were pu t for w ar d.K eyw ords:po l y ether po lyo;l m arket status;deve l o p m ent trend作者简介 孙利民 男,1961年出生,1982年毕业于浙江大学化学工程系,高级工程师,现任江苏省化工设计院有限公司总工程师。