业务招待费特殊情况说明表

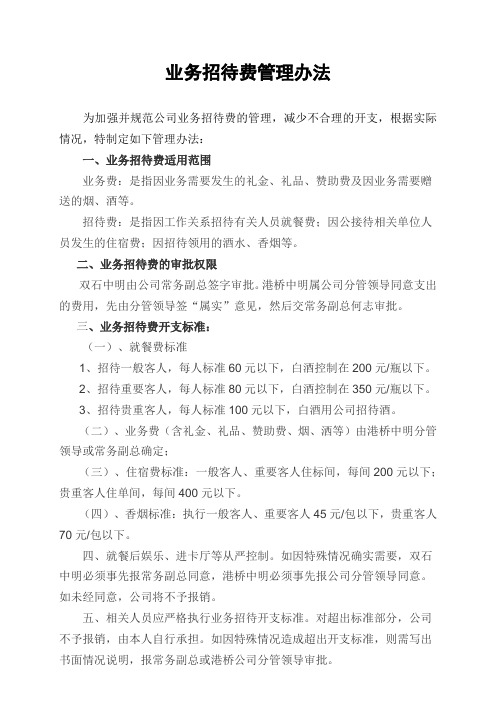

业务招待费管理办法

业务招待费管理办法为加强并规范公司业务招待费的管理,减少不合理的开支,根据实际情况,特制定如下管理办法:一、业务招待费适用范围业务费:是指因业务需要发生的礼金、礼品、赞助费及因业务需要赠送的烟、酒等。

招待费:是指因工作关系招待有关人员就餐费;因公接待相关单位人员发生的住宿费;因招待领用的酒水、香烟等。

二、业务招待费的审批权限双石中明由公司常务副总签字审批。

港桥中明属公司分管领导同意支出的费用,先由分管领导签“属实”意见,然后交常务副总何志审批。

三、业务招待费开支标准:(一)、就餐费标准1、招待一般客人,每人标准60元以下,白酒控制在200元/瓶以下。

2、招待重要客人,每人标准80元以下,白酒控制在350元/瓶以下。

3、招待贵重客人,每人标准100元以下,白酒用公司招待酒。

(二)、业务费(含礼金、礼品、赞助费、烟、洒等)由港桥中明分管领导或常务副总确定;(三)、住宿费标准:一般客人、重要客人住标间,每间200元以下;贵重客人住单间,每间400元以下。

(四)、香烟标准:执行一般客人、重要客人45元/包以下,贵重客人70元/包以下。

四、就餐后娱乐、进卡厅等从严控制。

如因特殊情况确实需要,双石中明必须事先报常务副总同意,港桥中明必须事先报公司分管领导同意。

如未经同意,公司将不予报销。

五、相关人员应严格执行业务招待开支标准。

对超出标准部分,公司不予报销,由本人自行承担。

如因特殊情况造成超出开支标准,则需写出书面情况说明,报常务副总或港桥公司分管领导审批。

六、业务招待所用烟、白酒、礼品由办公室负责采购、保管,并由办公室造表登记,领用人签字,每季交常委副总审阅。

七、严禁私人招待到公司报销。

如有弄虚作假,经查实,公司将严肃处理。

八、就餐陪同人员应合理控制,根据实际情况,可不参加的不参加。

九、业务招待费报销程序:1、填制费用报销单:经办人填写费用报销单,后附税务正规发票(或收据)、菜单、证明人签字或情况说明。

2、财务部经理审核:如报销招待费时发现报销手续没有附菜单的,公司不予报销。

业务接待情况汇报表模板

业务接待情况汇报表模板尊敬的领导:我是XX公司的业务接待负责人,特向您汇报最近一段时间的业务接待情况。

通过我们团队的努力,业务接待工作取得了一定的成绩,现将具体情况如下:一、接待人数。

在这段时间内,我们共接待了100余位客户,其中包括潜在合作伙伴、现有合作伙伴以及来访考察的相关行业人士。

每位客户的到访,我们都给予了热情周到的接待,并全力满足其需求。

二、接待内容。

针对不同类型的客户,我们制定了不同的接待方案。

对于潜在合作伙伴,我们安排了专业的商务洽谈,详细介绍了公司的发展情况和产品优势;对于现有合作伙伴,我们进行了客户满意度调研,了解他们的需求和意见;对于来访考察的相关行业人士,我们安排了参观考察,并就行业发展趋势进行了深入交流。

三、接待效果。

通过这段时间的业务接待工作,我们取得了一定的成果。

与潜在合作伙伴的商务洽谈取得了初步合作意向,为公司未来发展奠定了良好基础;现有合作伙伴对我们的服务和产品表示了高度认可,提出了一些建设性意见,为我们改进工作提供了宝贵的参考;来访考察的相关行业人士对我们的企业形象和产品质量给予了高度评价,为我们树立了良好的行业口碑。

四、存在问题。

在业务接待过程中,我们也发现了一些问题。

比如,部分客户对我们的产品了解不够全面,对我们的市场定位存在一定的误解;部分客户对我们的售后服务提出了一些意见,希望我们能够进一步加强服务质量。

针对这些问题,我们将进一步加强对客户的沟通和交流,提高产品知名度和售后服务水平。

五、下一步工作计划。

为了进一步提升业务接待工作的质量,我们将继续加强团队建设,提高员工的服务意识和专业能力;加强与客户的沟通和交流,了解客户需求,及时解决问题;不断优化接待方案,提升接待效果,为公司的发展创造更多的商机。

以上就是我对最近一段时间业务接待情况的汇报,希望得到领导的指导和支持,共同努力,为公司的发展贡献自己的一份力量。

谢谢!。

业务招待管理规定

业务招待管理规定1.目的控制业务招待费开支,明确业务招待费审批权限,规范业务招待费开支标准,合理使用,提高效能,培养节俭自律的工作作风。

2.适用范围适用于公司相关部门各种接待工作。

3.名词解释业务招待费是指公司为业务、经营管理交际性质之招待、贺礼、赠送、慰问等活动的需要而支付的各种交际应酬费。

4.业务招待的原则业务招待费应坚决贯彻“厉行节约,合理开支,态度热情,效能优先”的原则。

5.职责5.1被访部门:负责陪同客人洽谈、招待等工作。

5.2财务部:负责接待费用的预算、统计和监督控制工作。

5.3人力资源部:负责接待管理制度的制定、实施、监督和检查工作。

6.内容说明6.1招待费:6.1.1宴请费用标准每人每次不超过100元(不含酒水),事前预估超过100元/人的,要提前征得总经理的同意,事后一次性支出超过1000元的,要写特殊情况说明上报总经理审批,审批通过后方可履行报销手续。

6.1.2事后出具饭店正规发票,后附《业务招待情况说明表》,否则不予报销,无正规发票原则上不予报销,需要总经理的特批,方可报销。

6.1.3严格控制陪客人数,陪客人员一般为公司或项目部领导,以及专业管理主管,原则上不能超过客人半数。

6.1.4凡是有唱歌等娱乐项目招待时,务必在事前电话征得总经理的同意,方可执行。

6.2礼品费:6.2.1礼品费一次性支出500元以上事项,应事前征得总经理的同意。

6.2.2交际应酬客人发生的礼品费报销,500元以上必须出具购货单位(商场、超市)的电脑打印明细清单,否则不予报销。

6.3业务招待费的考核及处罚规定6.3.1费用控制情况与项目经理绩效考核、奖金挂钩。

6.3.2对经济上弄虚作假的管理人员,将做开除处理,不再聘用。

7.相关记录:《业务招待情况说明表》附件18.本暂行规定自2014年9月28日起执行。

解释权归总部人力资源部。

招待情况说明表(附件1)招待情况说明表(附件1)。

所得税调增情况说明范文

所得税调增情况说明范文尊敬的[相关部门/人员]:您好!今天我来给您唠唠我们公司所得税调增这事儿。

一、调增的整体情况。

您也知道,咱们企业所得税计算那可是相当严谨的,有时候就会出现一些需要调增的情况。

这次我们所得税调增了[X]元,这可不是个小数目啊,但每一分钱都是有原因的。

二、具体调增项目。

# (一)业务招待费。

这业务招待费啊,就像咱们招待客人的“社交基金”。

我们公司呢,业务往来多,自然少不了招待各路合作伙伴。

可是按照规定,业务招待费只能按照发生额的60%扣除,最高还不能超过当年销售收入的5‰。

我们今年业务招待费花了不少,仔细一算,超标准的部分就得调增应税所得额啦。

就好比我们请客人吃饭,原本想着都是为了业务发展,但税法就像一个严格的管家,说“你这请得有点多啦,多出来的部分不能算成本哦,得加回到应税所得里去。

”这部分调增了[X]元。

# (二)职工福利费。

职工福利费本是我们关爱员工的体现,像给员工发的节日福利、组织的健康体检之类的。

但是呢,税法规定企业发生的职工福利费支出,不超过工资、薪金总额14%的部分才准予扣除。

我们公司今年特别注重员工的福利,福利发得多了些,超过了这个比例。

这就像我们给员工的“爱的小礼包”有点超重了,税法这个裁判就说“超重部分可不能在税前随便扣,得调增哦。

”这一项调增了[X]元。

# (三)罚款支出。

还有这罚款支出,说起来也是有点无奈。

我们在经营过程中,不小心违反了一些小规定,被相关部门罚了款。

这罚款虽然让我们肉疼,但税法规定这罚款支出是不能在税前扣除的。

这就好比我们犯了错,除了交罚款,在计算所得税的时候,还得把这罚款的金额再加回来算应税所得。

这部分调增了[X]元。

三、我们的改进措施。

经过这次所得税调增的情况,我们也深刻意识到要更加合理地规划各项费用支出。

对于业务招待费,我们打算制定更严格的招待标准和审批流程,确保既能维护好业务关系,又能符合税法的要求。

就像给“社交基金”设个小管家,每一笔支出都要精打细算。

不规范接待费用的说明情况说明

不规范接待费用的说明情况说明1.怎么书面写招待费用规定公司业务招待费管理规定第一章总则第一条为加强业务招待费的管理工作,堵塞漏洞,减少不合理支出,公司对业务招待费进行统一管理。

第二条业务招待费的使用原则业务招待费的使用要符合廉政建设的有关规定和财经纪律的有关要求,只能用于公司业务上的招待支出,不能用于高消费场所和正常招待之外的支出。

第三条业务招待费的使用范围1、用于上级主管单位、政府部门到我公司检查指导工作及兄弟单位之间的因公接待。

2、用于公司承办的各种会议的招待。

3、用于各部门对外工作的必要招待。

第二章业务招待费的管理第四条财务部年初确定年度业务招待费总计划,然后,将其分解到各单位使用,财务部按照报销程序认真把关,严格内部银行制度及招待费定额管理制度,并做好招待费的考核工作。

第五条公司办公室对招待费的使用程序及每次就餐标准负责把关。

具体程序是:由接待业务的单位填写派餐单(提出招待申请);经主管领导同意;主管接待的副总1批准;办公室根据招待人数及级别确定用餐标准和招待饭店。

派餐单一式两份,一份由办公室存档记账,一份由招待单位填写实际发生金额后自留。

第六条办公室与财务部每季度将各单位招待费支出情况进行汇总通报。

第七条财务部每年将提交全年业务招待费使用情况,向职工代表大会报告。

第八条招待客人时,一般限定在公司内部食堂或定点的饭店,就餐完毕由办公室签单或授权签单,每季度由办公室统一结算,各单位提供内部支票并附招待券,由财务部计入各单位招待费支出账。

第三章业务招待的标准第九条来公司联系业务、到公司工作的一般工作人员按每次20元/人安排就餐,长住人员每天20元/人,由处室填写来客就餐申请单,经主管领导同意,凭公司内部支票,到公司办公室登记,统一安排就餐。

第十条市级以上领导机关来公司检查指导工作或市属县以上领导来公司检查指导工作,5人以上者按每次50元/人标准安排就餐,5人以下者按每次60元/人,可适量安排本地啤酒或白酒,10元左右的帝豪烟。

业务招待费超标情况说明范文

业务招待费超标情况说明范文英文回答:The situation of excessive business entertainment expenses can occur in various scenarios. It is important to address this issue promptly and take appropriate measures to rectify the situation. Here is an explanation of the situation and possible actions to be taken.The first step is to identify the reasons behind the excessive business entertainment expenses. It could be due to lack of proper guidelines and policies in place, or it could be a result of employees not adhering to the existing policies. It is crucial to conduct a thorough analysis to understand the root cause.Once the reasons are identified, it is important to communicate and educate the employees about the company's policies and guidelines regarding business entertainment expenses. This can be done through training sessions,workshops, or even one-on-one discussions with the employees. It is essential to emphasize the importance of adhering to the policies and the consequences of non-compliance.In addition to educating the employees, it is also necessary to review and revise the existing policies if needed. The policies should be clear, concise, and easy to understand. They should also be regularly updated to align with the changing business environment and industry standards.Furthermore, implementing a robust monitoring andcontrol system is crucial to prevent excessive business entertainment expenses. This can include regular audits, expense report reviews, and approval processes. By implementing these measures, any irregularities orpotential violations can be detected and addressed promptly.Lastly, it is important to foster a culture of transparency and accountability within the organization. This can be achieved by encouraging employees to report anysuspicious or inappropriate expenses, and by implementing a whistleblower policy to protect those who come forward with information. By doing so, employees will feel more comfortable in reporting any potential violations, thus reducing the likelihood of excessive business entertainment expenses.In conclusion, excessive business entertainment expenses can be a challenging situation to handle. However, by identifying the root causes, educating employees, revising policies, implementing monitoring systems, and fostering a culture of transparency, this issue can be effectively addressed and prevented in the future.中文回答:业务招待费超标情况可能出现在各种情况下。

纳税调整情况说明范文

纳税调整情况说明范文尊敬的[税务部门名称]:您好!我是[公司名称]的[姓名],今天来给您说说我们公司这纳税调整的事儿。

一、收入调整情况。

1. 视同销售收入。

咱们先说这个视同销售收入吧。

您也知道,我们公司有时候会搞一些促销活动,送些小礼品啥的。

像上次[具体促销活动名称],我们送出了价值[X]元的小礼品。

按照规定呢,这部分虽然没有实际收到钱当作销售收入,但得视同销售来处理。

之前在账上我们没把这部分算进收入里,所以在纳税调整的时候,就得把这[X]元的视同销售收入加上去。

这就好像本来藏起来的小宝贝,现在得拿出来给它算清楚,该交税就得交嘛。

2. 未按权责发生制确认的收入。

还有啊,我们有个项目,是和[合作方名称]合作的。

按照合同约定,我们在[具体时间]就已经完成了一部分服务,这部分服务对应的收入是[X]元。

但是呢,因为一些内部流程的问题,我们没有及时在账上确认这笔收入。

权责发生制嘛,该是这个期间的收入就得算在这个期间。

所以在纳税调整的时候,我们就把这[X]元的收入也给调整进去了。

这就好比是,虽然钱还没到手,但活干了,就得算收入,不能跟税务捉迷藏呀。

二、成本费用调整情况。

1. 业务招待费。

说到成本费用调整,这个业务招待费可真是个“调皮鬼”。

我们公司业务嘛,难免要招待一些客户。

这一年下来,业务招待费花了不少,账上记着是[X]元呢。

但是按照税法规定,业务招待费只能按照实际发生额的[X]%扣除,而且最高不能超过当年销售收入的[X]‰。

我们一算,超了不少呢。

所以在纳税调整的时候,就得把超标的那部分调增应纳税所得额。

就像给这个业务招待费定了个小框框,不能让它随便乱跑,超了就得拉回来。

2. 职工福利费。

再说说职工福利费吧。

我们公司一直很关心员工的福利,这一年给员工发了好多福利,像节日礼品啊,健康体检啊之类的,总共花了[X]元。

可是税法规定,职工福利费的扣除标准是工资薪金总额的[X]%。

我们工资薪金总额是[X]元,按照这个比例算下来,能扣除的职工福利费是[X]元。

9.1.2 业务招待费明细表

小写 ¥ 董事长审批

部门 客户公司名称

客户职务 招待时间 陪同人名单 陪同人签字确认 招待项目及原因

详细说明:

合计金额(大写) 部门负责人审批

招待费审批表

□采购

申请人 客户姓名 □工程 □品质

陪同人职务

申请日期 招待人数 □商务 □经理 □副总以上 □部门主管/经理 □总监副总以上 陪同人数

万仟佰拾元角 总经理审批

小写 董事长审批

部门 客户公司名称

客户职务 招待时间 陪同人名单 陪同人签字确认 招待项目及原因

南昌xx信息产业有限公司

招待费审批表

申请人

ห้องสมุดไป่ตู้

申请日期

客户姓名

招待人数

□采购 □工程 □品质 □商务 □经理 □副总以上

年月日

陪同人职务

□部门主管/经理 □总监副总以上

陪同人数

详细说明:

合计金额(大写) 部门负责人审批

万仟佰拾元角 总经理审批

招待费用超支情况说明范文(3篇)

第1篇尊敬的领导:您好!根据公司财务管理制度和相关规定,现将近期我公司招待费用超支情况予以说明,以便领导了解具体情况并作出相应指示。

一、背景及原因1. 项目洽谈需求增加近期,我公司业务拓展需求增加,与合作伙伴、客户、政府部门等单位的洽谈活动频繁。

为了提高洽谈效果,加强双方合作,我公司加大了招待费用投入。

2. 市场竞争加剧随着市场竞争的加剧,我公司为了在竞争中脱颖而出,不得不在招待费用上投入更多,以提高客户满意度,争取更多业务机会。

3. 客户需求多样化客户需求日益多样化,我公司为了满足客户需求,在招待活动中增加了餐饮、娱乐、旅游等方面的费用,导致招待费用增加。

二、超支情况说明1. 招待活动次数增加根据财务数据统计,本月我公司共举办了15场招待活动,较上月增加了3场。

其中,商务洽谈8场,客户答谢5场,政府部门拜访2场。

2. 招待费用构成本月招待费用共计人民币XX万元,其中餐饮费用XX万元,占比XX%;娱乐费用XX 万元,占比XX%;旅游费用XX万元,占比XX%;交通费用XX万元,占比XX%;其他费用XX万元,占比XX%。

3. 超支情况分析(1)餐饮费用超支本月餐饮费用超支XX万元,主要原因是部分招待活动选择在高档餐厅举办,以及部分客户提出特殊餐饮需求。

(2)娱乐费用超支本月娱乐费用超支XX万元,主要原因是部分客户要求参加高端娱乐活动,如高尔夫、马术等。

(3)旅游费用超支本月旅游费用超支XX万元,主要原因是部分客户提出参观我公司生产基地或参观旅游景点的需求。

(4)交通费用超支本月交通费用超支XX万元,主要原因是部分客户提出要求接送机或提供专车接送。

三、应对措施及建议1. 优化招待活动安排针对招待活动次数增加的问题,建议我公司严格控制招待活动次数,提高活动质量,避免无效开支。

2. 合理安排餐饮费用在安排餐饮费用时,应充分考虑客户需求和公司预算,选择合适的餐厅和菜品,避免高档消费。

3. 适度控制娱乐费用在安排娱乐活动时,应充分了解客户需求,避免超出预算,同时可以考虑安排一些免费或低成本的娱乐活动。

招待费报账情况说明范文

招待费报账情况说明范文英文回答:Reimbursement of hospitality expenses is an important aspect of business operations. It is essential to provide a clear and detailed explanation of the expenses incurred and the purpose behind them. In this case, I will provide a comprehensive account of the hospitality expenses and their justification.Firstly, I would like to highlight the purpose of the hospitality expenses. As part of our business development strategy, it is crucial to establish and maintain strong relationships with clients, partners, and stakeholders. Hosting them for meals and entertainment plays asignificant role in nurturing these relationships and fostering trust and loyalty.During the reporting period, I incurred various hospitality expenses, including meals, drinks, andentertainment. These expenses were directly related to business meetings, negotiations, and networking events. For instance, I organized a dinner with a potential client to discuss a new project opportunity. This dinner allowed usto build rapport and discuss the project in a relaxed and informal setting. Similarly, I hosted a networking event where industry professionals gathered to exchange ideas and explore potential collaborations.It is important to note that the expenses were reasonable and necessary for conducting business. I adhered to the company's expense policy and guidelines, ensuringthat the expenses were within the approved limits. Additionally, I maintained proper documentation, including receipts and invoices, to support the reimbursement request.Furthermore, I would like to emphasize the positive outcomes resulting from these hospitality expenses. As a result of the dinner with the potential client, we secured the project, which has a significant financial impact onour company. The networking event also led to valuable connections and potential business opportunities. Theseoutcomes demonstrate the effectiveness and importance of such hospitality expenses in achieving our business objectives.In conclusion, the hospitality expenses incurred during the reporting period were justified and necessary for business development purposes. They played a crucial rolein nurturing relationships, securing projects, and exploring potential collaborations. The expenses were reasonable, adhered to company guidelines, and supported by proper documentation. Overall, these expenses have proven to be an investment in our business growth and success.中文回答:招待费报账是企业运营中的重要方面。

招待费使用情况说明

招待费使用情况说明招待费使用情况报告篇一各位代表,同志们:根据上级有关规定和本次职工代表大会的要求,现将公司XX年业务招待费使用情况报告如下,请予审议。

一、业务招待费指标及支付情况XX年,我公司的业务招待费预算共计***万元,全年支付***万元。

二、业务招待费管理与使用XX年,公司所属各部门本着合理、节俭、有利的原则,严格管好、用好招待费用。

完成了网公司和市公司领导调研指导工作、新农村电气化县验收、农电企业划转等重大活动以及有关兄弟单位来我公司参观、交流的接待任务,并保持业务招待费处于合理水平。

经审计,全年业务招待费的使用未发现不合理、超标准、违规违纪的现象。

三、进一步改进和完善的工作现有招待费管理办法中还存在着工作流程不规范、手续不完善的问题,今后应严格按规定执行到位。

XX年是成本控制年,落实“成本行动计划”任务更加艰巨,我们要继续加强管理,降低经营成本和各种开支。

因此在招待费的使用上,我们将牢固树立成本管理理念,认真执行成本行动计划,进一步加强管理,完善措施,强化执行,克服不合理因素,更加科学合理的安排使用资金。

请各位代表各公司全体职工继续加强民主管理和民主监督,为进一步提高公司的经济效益实现公司持续快速健康发展而努力。

招待费使用情况报告篇二各位代表:遵照“国有企业实行业务招待费使用情况向职代会报告制度的有关规定”,现在我向大会作《****公司*XX年度业务招待费使用情况的报告》。

*******长期以来十分重视招待费使用的管理,**XX年度继续把其纳入公司领导班子和党员干部党风廉政建设的重要考核内容。

在日常管理中,公司严格执行中纪委关于反对奢侈浪费的有关规定、省电力公司《关于制止用公款宴请和参加高消费娱乐活动有关规定》、《关于加强领导干部廉洁从政补充规定》以及党委、厂部关于领导干部廉洁自律有关文件规定。

为此,公司也专门制定《关于招待就餐标准的有关规定》和《关于就餐标准及审批办法的规定》,规范了招待费用的审批权限、审批程序、招待标准等管理内容。

业务招待费情况说明表

1.谈谈业务招待费的情况业务招待费发生额,按新规定,可以抵扣发生额的60%,但不能超过主营业务收入的千分之5。

比如你们公司2008年销售收入1200万元,发生21万元的招待费。

会计利润654万元你公司纳税计算时,将利润额调增21*0.4=8.4万元,另12.6万元超过了1200*0.005=6万元,那么要再调增一个12.6-6=6.6万元。

这样你公司纳税所得是654+8.4+6.6=669万元纳所得税669*0.25=167.25万元。

会计不用专门做这笔账。

如果你们发生10万元招待费,会计帐利润还是654万元,就是调增4万元就行了(654+4)*0.25=164.5万元(所得税额)2.你应该知道的12种业务招待费处理技巧是什么1、业务招待费的关键词:业务孰小原则,60%和5%取其小。

生产经营有关:招待政府工商税务不能扣除。

营业收入的8。

33‰ 2、招待费的核算范围:不仅仅是吃饭。

(1)餐费(2)接待用的食品、茶叶、香烟、饮料等。

)(3)赠送的礼品,(4)正常的娱乐活动(5)旅游门票、土特产品等(6)高尔夫会员卡:(7)与企业生产经营有关的企业外部人员的交通费用能否据实在所得税前扣除 3、关于在建工程发生的业务招待费处理问题答:企业在开(筹)办期间在建工程发生的业务招待费计入开办费,生产经营期间在建工程发生的业务招待费计入管理费用,按《企业所得税法》及实施条例规定的标准扣除。

4、2011年发生招待费办公费发票不能在2012年税前扣除条例第九条企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。

本条例和国务院财政、税务主管部门另有规定的除外。

因此,你公司2011年发生的招待费、办公费,应属于2011年度的费用,不能在2012年税前扣除。

申辩理由:签字程序。

5、公司经常与客户一起出差考察业务?客户的一些机票等费用是否允许税前扣除企业所得税法第八条:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

费用明细情况说明模板

1.公司支出费用明细表格你制作一个表格,根据你公司发生的费用类别填进这些项目里去,就差不多了,按需取舍。

工资、职工福利费、折旧费、办公费、差旅费、运输费、保险费、租赁费、修理费、咨询费、诉讼费、排污费、绿化费、物料消耗、低值易耗品摊销、无形资产摊销、长期待摊费用摊销、坏帐准备、技术开发费、技术转让费、业务招待费、工会经费、职工教育经费、社会统筹保险费、劳动保险费、税金、土地使用费、土地损失补偿费、存货跌价及盘亏损失、水电费、取暖费、仓库经费、会议费、审计费、董事会费、上级管理费、提取的新增效益工资、住房公积金、其他费用。

2.费用支出明细表格样板工资固定费用福利费固定费用工会经费固定费用职工教育经费固定费用集团管理费变动费用办公费固定费用通讯费固定费用差旅费变动费用市内交通费固定费用宣传费固定费用业务招待费变动费用会议费固定费用运杂手续费变动费用房租物业费固定费用水电费固定费用取暖费固定费用汽车费变动费用修理费固定费用折旧费固定费用社会保险费固定费用诉讼费固定费用房产税固定费用车船使用税固定费用印花税变动费用土地使用税固定费用咨询顾问费固定费用劳动保险费固定费用物料消耗固定费用周转材料摊销固定费用培训费固定费用审计评估费固定费用研究费变动费用技术转让费固定费用认证注册费固定费用矿产资源补偿费变动费用残保金固定费用绿植费固定费用其他管理费用固定费用。

3.预算年度主要指标情况说明怎么写(一)预算年度营业收入及成本发生情况,以及增减变动金额和原因,其中:主营业务收入及成本应分业务板块逐项说明增减变动情况及原因;其他业务收入及成本应按项目逐项列copy示说明增减变动情况及原因。

(二)预算年度期间费用发生情况,具体包括:分项说明销售费百用、管理费用和财务费用预计发生金额,以及年度增减变动情况。

其中,占销售费用、管理费用和财务费用比重较大,以及其增减变动对期间费用产生较大影响的明细费用项目需单独说明。

(三)预算年度企业职工薪酬情况,具体包括:1、职工薪酬规度模以及与上年度增减变动情况及知原因分析;2、职工薪酬占营业收入比重以及变动情况;3、职工薪酬占成本费用比重以及变动情道况;4、职工、全职职工人员的变化情况及原因。

业务招待费情况说明(最新版)

业务招待费情况说明业务招待费情况说明1中国铁建关于业务招待费情况的说明近日,有媒体对我公司201X 年业务招待费8.37亿元一事进行了报道,让我们看到了工作中需要改进的问题。

作为一个市场化的公众公司,我们真诚的欢迎新闻媒体的监督、感谢社会公众的关心。

我们将认真倾听社会各界的意见和建议近日,有媒体对我公司201X年业务招待费8.37亿元一事进行了报道,让我们看到了工作中需要改进的问题。

作为一个市场化的公众公司,我们真诚的欢迎新闻媒体的监督、感谢社会公众的关心。

我们将认真倾听社会各界的意见和建议,切实加强公司内部管理,采取严格有效的举措,不断降低业务招待费,并且持续提升管理水平,降本增效,以更好的业绩回报股东,以更优良的服务造福社会。

近年来,我公司发展较快、企业规模迅速扩大,201X年至201X年营业收入年均增幅38.4%,成长为世界规模最大的建筑业企业集团之一,由于点多、线长、面广,而且市场竞争非常激烈,为生产经营需要而支付的业务招待费在相应增加,绝对值相对较大。

201X年,公司完成营业收入4843亿元,新签合同额7893亿元,未完成合同额1.49万亿元,目前有在职员工24.5万人、外部劳务近200万人,工程项目部1万多个。

201X年度的业务招待费,就是从分布于全国各地以及全球60多个国家和地区的11000多个核算单位逐级汇总上来的,每个核算单位平均约7.6万元。

对于业务招待费,我公司有着一套严格的管理制度和审批流程,以及相应的内部审计监督制度。

虽然公司业务招待费的增幅低于营业收入的增幅,业务招待费占营业收入的比例,也远低于《企业所得税法实施条例》第43条规定的相关比例,但一年产生8.37亿元业务招待费,确实偏高。

这个问题前几年已引起公司的高度警惕,并把控制业务招待费增长作为重要的管理指标,采取措施加以解决。

201X年,业务招待费高增长的势头得到遏制;201X年实现了负增长,与上年相比下降4.6%;201X年一季度,公司在营业收入同比增长34.6%的情况下,业务招待费同比下降4.9%。

学校招待费超标情况说明

1.业务招待费超标是什么意思指企业为生产、经营业务的合理需要而发生的支付应酬费用超标。

业务招待费是企业生产经营中所发生的实实在在、必须的费用支出,是企业进行正常经营活动必须的一项成本费用,但由于其直接影响国家的税收,因此税法对其税前扣除有限定,仅允许按一定标准扣除。

根据《企业所得税税前扣除办法》(国税发[2000]84号)的有关规定:在税务执法实践中,税务机关通常将业务招待费的支付范围界定为餐饮、香烟、水、食品、茶叶、礼品、正常的娱乐活动、安排客户旅游产生的费用等其他支出。

业务招待费的会计核算及注意事项会计制度对业务招待费正确的会计处理应当是计入“管理费用”的二级科目“招待费”,但这只是一般性的规定。

在实际操作中,企业在设有销售部门并为了进行部门费用的考核,为销售产品而发生的业务招待费,计入了“销售费用”中。

以上仅仅是一般规定,还需要注意区分不同情况进行核算,如:1、企业在筹建期间发生的业务招待费,计入“开办费”。

按现行新的企业会计制度对开办费应当在开始生产经营,取得营业收入时停止归集,并应当在开始生产经营的当月起一次计入生产经营当月的损益。

2、对外赠送的企业自行生产或经过委托加工,对企业的形象、产品有标记及宣传作用的,可作为业务宣传费。

3、外购的有特定用途的东西,也可不作为业务招待费,如:生产及办公场所购入的水、劳保用的茶、饮料等。

2.费用超标问题请问业务招待费超标是怎么回事啊税务处理:你说的是可以在企业所得税前扣除的业务招待费和应付福利费用问题。

超标税法规定的标准要并入应纳税所得额计算缴纳企业所得税。

具体规定如下:国家税务总局关于印发《企业所得税税前扣除办法》的通知国税发[2000]84号第六条除条例第七条的规定以外,在计算应纳税所得额时,下列支出也不得扣除:(一)贿赂等非法支出;(二)因违反法律、行政法规而交付的罚款、罚金、滞纳金;(三)存货跌价准备金、短期投资跌价准备金、长期投资减值准备金、风险准备基金(包括投资风险准备基金),以及国家税收法规规定可提取的准备金之外的任何形式的准备金;(四)税收法规有具体扣除范围和标准(比例或金额),实际发生的费用超过或高于法定范围和标准的部分。