浅析中国建设银行资本充足率变化情况

中国建设银行股票投资价值分析

中国建设银行股票投资价值分析摘要:本文从宏观经济形势、银行业、建设银行财务状况对建设银行的发展前景和投资价值做出了论证,然后通过相应的估值方法对建设银行股票进行了估值,最终得出一个合理的股票价值。

同时,将所估股票价值与近期的股票市场价格相比,得出建设银行具有投资价值的结论。

关键词:宏观经济形势;财务状况;投资价值随着我国经济实力越来越强大,我国的金融业正在快速发展,所以投资者可以通过投资银行类的股票来获得一定的收益。

但是,如何对这类股票进行正确估值从而进行价值投资是最困扰投资者的问题,所以本文将对建设银行投资价值做出分析,以期为投资者提供有效的参考。

一、宏观经济形势分析2015年以来,世界经济增长速度缓慢,国内经济面临下行压力,中国人民银行多次降准、降息来稳定增长,刺激实体经济发展。

我国坚持适度宽松的货币政策,加大对经济发展的支持力度,引导金融机构在控制风险的前提下扩大经营,货币信贷增长较快,从而使银行业能平稳发展。

(一)国民经济平稳增长,产业结构优化国内生产总值同比增长速度正在下降,我国经济正平稳增长,同时第三产业同比增长速度正在上升,我国经济结构向服务主导型提升趋势明显,产业结构优化升级明显。

根据国家统计局的数据显示,分季度看,国内生产总值GDP于前三季度分别实现同比增长:7.0%,7.0%,6.9%;分产业看,第一产业增加值18085.0亿元,同比增长3.8%;第二产业增加值69801.5亿元,同比增长6.01%;第三产业增加值85708.8亿元,同比增长8.37%。

另外,第三产业占国内生产总值的比重达49.37%,而去年同期为46.83%,比去年同期提高2.5个百分点。

(二)国际收支顺差,对外经济平稳发展根据国家统计局数据显示,2015年10月,中国进出口总额3232亿美元,同比下降12.1%;出口1924亿美元,同比下降6.9%;进口1308亿美元,下降18.8%。

贸易顺差616亿美元,增长6.1倍。

浅析我国商业银行的资本充足率

浅析我国商业银行的资本充足率摘要:在金融业开放不断加快、银行监管标准逐步国际化的大背景下提高资本充足率是新老资本协议的要求.2011年,我国将有第一批商业银行接受巴塞尔协议Ⅱ,接受新资本充足率的约束,这就需要分析我国资本充足率的现状以及资本充足率的实施对我国商业银行的影响。

本文将对资本充足率的实施将会造成我国商业银行资金的影响,及商业银行应采取的措施进行研究。

促进我国商业银行更好的发展。

关键词:资本充足率商业银行资本风险一、我国商业银行资本充足率现状(一)、资本充足率仍有待提高根据部分商业银行公布的2010年年报数据,除深发展外,其余银行通过上市融资、注资等方式补充了资本金,已达到巴塞尔协议对最低资本充足率的要求。

但各家银行的资本充足率水平差距仍然较大,建行、中行、工行、招行、交行、北京银行、南京银行及宁波银行的资本充足率水平较高,均达到10%以上; 而民生、华夏、兴业和深发展的资本充足率水平较低,仅维持在要求线边缘,亟待进一步补充资本.(二)、资本结构单一作为银行的二级资本, 附属资本也能在一定程度发挥抵御风险的作用。

多年以来,在我国商业银行的资本构成中, 绝大多数是实收资本、资本公积和盈余公积, 即核心资本。

而附属资本的比重从附属资本的构成来看,我国商业银行只有各种风险准备, 债券占比为零,附属资本的构成极不合理。

而西方国家自20世纪90年代以来, 越来越多的大银行发行了长期次级债券, 提高了次级债务在银行资本中所占的比重。

美林证券公司的分析显示,在国际大银行的资本结构中, 普通股股本所占比重平均为60% , 次级债券所占比重达到了25%.相比较而言, 我国商业银行较少运用次级债券、可转换债券等混合资本工具补充资本。

从某种意义上说,我国商业银行的资本充足率偏低,附属资本的比重过低也是一个重要因素。

(三)、盈利水平较弱商业银行核心资本包括实收资本或普通股、资本公积、盈余公积、未分配利润和少数股权.在我国分业经营体制下, 少数股权数量很少, 核心资本的变动主要取决于股东权益的变动。

2015年资本充足率报告-建设银行

中国建设银行股份有限公司2015年资本充足率报告目 录1 背景 4 1.1 银行简介 41.2 报告目的 42 资本充足率 5 2.1 并表范围 5 2.2 资本充足率 6 2.3 并表子公司的监管资本缺口 72.4 集团内部资本转移限制 73 资本管理 8 3.1 内部资本充足评估的方法和程序 8 3.2 资本规划和资本充足率管理计划 83.3 资本构成 94 风险管理 12 4.1 风险管理体系 124.2 风险加权资产 135 信用风险 14 5.1 信用风险管理 14 5.2 信用风险暴露 15 5.3 信用风险计量 16 5.4 资产证券化 235.5 交易对手信用风险 256 市场风险 27 6.1 市场风险管理 276.2 市场风险计量 277 操作风险 298 其他风险 30 8.1 银行账户股权风险 308.2利率风险 319 薪酬 32 9.1 董事会提名与薪酬委员会 329.2 薪酬政策 32 9.3 高级管理人员薪酬的基本情况 33附录:资本构成信息 35重要提示本行保证本报告信息披露内容的真实性、准确性和完整性。

根据中国银行业监督管理委员会(以下简称“银监会”)《商业银行资本管理办法(试行)》要求,本集团应按季度、半年和年度披露资本充足率信息,但不同频率披露内容有所不同。

本集团将每年发布一次较详细的资本充足率报告,摘要资料自2013年3月起每季度提供一次。

《中国建设银行股份有限公司2015年资本充足率报告》是按照监管规定资本充足率的概念及规则而非财务会计准则编制,因此《中国建设银行股份有限公司2015年资本充足率报告》的部分资料不能与《中国建设银行2015年年度报告》的财务资料直接比较,尤其在披露信用风险暴露时最为明显。

中国建设银行股份有限公司2016年3月1 背景1.1 银行简介中国建设银行成立于1954年10月,是一家国内领先、国际知名的大型股份制商业银行,总部设在北京。

建设银行压力测试分析报告

中国建设银行压力测试分析报告——基于法定存款准备金率和人民币汇率变动1.中国建设银行简介中国建设银行(简称建设银行或建行,最初行名为中国人民建设银行,1996年3月26日更名为中国建设银行)成立于1954年(甲午年)10月1日,是股份制商业银行,是国有五大商业银行之一。

中国建设银行主要经营领域包括公司银行业务、个人银行业务和资金业务,中国内地设有分支机构14,121 家(2012年),在香港,台湾,墨尔本等地设有分行,拥有建信基金、建信租赁、建信信托、建信人寿、中德住房储蓄银行、建行亚洲、建行伦敦、建行俄罗斯、建行迪拜、建银国际等多家子公司,为客户提供全面的金融服务。

中国建设银行拥有广泛的客户基础,与多个大型企业集团及中国经济战略性行业的主导企业保持银行业务联系,营销网络覆盖全国的主要地区,于2013年6月末,市值为1,767 亿美元,居全球上市银行第五位。

2014年5月8日,2014福布斯全球企业2000强榜单出炉,建行蝉联全球第二大企业。

2.压力测试的定义压力测试能够用来测量设定意外事件发生所导致的风险因素变化给金融机构带来的潜在影响。

压力测试主要是基于历史或潜在的市场震荡数据,采用模拟方法或其他的统计方法,构造一个或一系列极端不利情景,考察在极端条件下,市场价格变化对资产组合的价值变化的“最坏情景”,用于设定风险价值的标准或风险约束,确定资产组合风险水平是否在风险承受能力之内。

3.压力测试基本流程1)确定测试对象本文确定的对象就是中国建设银行的整体信贷资产。

2)识别风险因子本文主要选取的风险因子是法定存款准备金率的变动和人民币汇率的变动。

3)压力情景设计压力测试中的压力情景有两种分析方法,即敏感性分析和情景分析。

本文采用情景分析。

4)情景的压力评估通过考察设定情景下建设银行资本充足率的变动情况,从而来判断银行面临的风险程度。

4.中国建设银行最近3年的资本充足率情况资本充足率是指商业银行持有的资本与商业银行风险加权资产之间的比率,是一种用来衡量银行资本与其风险加权资产负责规模是否相适应的指标,是在银行资产负债风险一定的情况下,衡量银行持有的资本金是否适当的指标。

建农中工四大商业银行资本充足率浅析

建农中工四大商业银行资本充足率浅析资本充足率是指资本总额与加权风险资产总额的比例。

资本充足率反映商业银行在存款人和债权人的资产遭到损失之后,该银行能以自有资本承担损失的程度。

规定该项指标的目的在于抑制风险资产的过度膨胀,保护存款人和其他债权人的利益、保证银行等金融机构正常运营和发展。

各国金融管理当局一般都有对商业银行资本充足率的管制,目的是监测银行抵御风险的能力。

各国资本充足率规定各不相同,这与各国银行的性质不同有关,这篇文章我主要浅谈一下我国的建农中工的资本充足率情况。

首先看一下以下的四大商业银行2011、2012年的财务数据:核心资本充足率% 不良贷款比率% 拨备覆盖率% 存贷比%11.32 0.99 271.29 66.2310.97 1.09 241.44 65.05说明风险资产越高,资产比率越小。

2011、2012年农行的不良贷款比率分别为1.39%和1.66%,上涨了0.27%;拨备覆盖率分别为296.26%和315.99%,上涨了18.73%。

而建行的不良贷款比例分别为1.09%和0.99%,下降了0.1%,比农行低了0.57%、0.4%;建行的拨备覆盖率分别为241.44%和271.29%,比农行低了74.55%和24.97%。

综上所述,农行提高资本充足率的措施之一就是减少不良贷款,减少风险资产总额,通过资本管理中的分母对策来提高资本充足率。

由表一可以得出的另一个结论是:四大商业银行资本充足率及核心资本充足率都在上涨,上涨幅度分别为:建设银行资本充足率及核心资本充足率分别上涨0.64%和0.35%;工商银行分别上涨0.1%和0.24%;中国银行分别上涨0.63%和0.39%;农业银行分别上涨0.59%和0.12%。

那么为什么工商银行资本充足率上涨幅度最小呢?让我们来再看一下以下的四大商业银行2011、2012年的业务数据:。

中国建设银行股份有限责任公司财务分析报告论文

毕业设计(论文)课题中国建设银行股份有限责任公司财务分析报告2014 年 04月中国摘要财务报表能够全面反映企业的财务状况,经营成果和现金流量,是企业经营管理状况的综合反映,只有通过对会计报表进行科学、准确、全面、系统的分析与评价,才能及时发现问题,总结经验和教训,并及早采取相应对策。

做好财务报表分析工作,可以正确评价企业的财务状况、经营成果和现金流量情况,揭示企业未来的报酬和风险,可以检查企业预算完成情况,考核经营管理人员的业绩,为建立健全合理的激励机制提供帮助。

The financial statements reflect the enterprise financial position, operating results and cash flow, is the comprehensive reflection of the situation of management of enterprises, only through the accounting statements, scientific, accurate, comprehensive, systematic analysis andevaluation, to find the problem in time, sum up experience and lessons, and take corresponding countermeasures.Do the financial statements analysis, can evaluate the enterprise's financial position, operating results and cash flow situation, and reveals the future rewards and risks, you can check the budget completion of assessment, management performance, provide help for establishing the incentive mechanism and establish.关键词:财务指标;财务状况;偿债能力;营运能力;获利能力目录1.公司简介 12.经营成果分析 23.财务指标分析 43.1盈利能力 43.2偿债能力 43.3成长能力 53.4营运能力 53.1.1盈利能力方面 53.2.1偿债能力 53.3.1成长能力 63.4.1营运能力 64.杜邦分析法(根据网络分析图得出) 65营业能力分析 76.中国建设银行存在的问题及建议 8参考文献 91.公司简介中国建设银行(China Construction Bank)成立于1954年10月1日(当时行名为中国人民建设银行,1996年3月26日更名为中国建设银行)。

我国商业银行资本充足率现状研究

我国商业银行资本充足率现状研究摘要:我国商业银行的资本充足率是评估银行偿付能力的重要指标,直接关系到银行业的稳定运行和金融体系的健康发展。

本文主要分析我国商业银行资本充足率的现状,包括资本充足率的计算方式、我国商业银行资本充足率的发展历程、目前的资本充足率水平以及存在的问题和对策建议。

研究结果显示,我国商业银行资本充足率整体上呈现稳步提升的趋势,但是部分银行资本充足率较低,存在一定的风险隐患,建议加强银行资本管理和监管机制,提高银行资本充足率的稳健程度。

关键词:商业银行,资本充足率,风险管理,监管机制一、引言资本充足率是商业银行评估偿付能力的重要指标之一,它反映了银行自有资本与风险承受能力之间的关系,是保证银行经营稳健、风险控制的重要手段。

我国银行业在改革开放以来快速发展,但由于历史原因、经营管理体制等多种因素的影响,银行资本充足率水平普遍不高,成为银行业稳定发展的瓶颈之一。

为此,本文将就我国商业银行资本充足率的现状进行分析,并提出对策建议,以期进一步推动我国银行业的健康发展。

我国商业银行的资本充足率计算采用《商业银行资本管理暂行办法》等相关规定,根据银行的净资产、风险资产和资本等指标计算得出。

具体计算方式如下:资本充足率 = 资本(核心一级资本+附属一级资本+二级资本)/ 风险资产总额× 100%其中,核心一级资本包括股本、资本公积金、减值准备等;附属一级资本包括非常股、优先股等;二级资本包括次级债券等。

风险资产总额包括所有资产,减去非风险资产后的余额。

从银行业改革开始到2005年之前,我国商业银行资本充足率普遍较低,很多银行的资本充足率甚至不达标。

2005年,银监会将资本充足率要求提高到8%,随着监管政策的不断加强和商业银行资本管理水平的逐步提高,我国银行业整体资本充足率持续提高,2010年前后,我国商业银行资本充足率整体达到12%以上,高于国际标准。

近年来,受经济下行压力、不良贷款上升、市场风险加大等因素的影响,我国银行风险暴露出现了一些迹象,部分银行资本充足率较低,风险控制难度较大。

建行压力测试报告

中国建行压力测试分析报告——基于法定存款准备金率和人民币汇率变动1.中国建设银行简介中国建设银行(简称建设银行或建行,最初行名为中国人民建设银行, 1996 年 3 月 26 日更名为中国建设银行)成立于 1954 年(甲午年)10 月 1 日,是股份制商业银行,是国有五大商业银行之一。

中国建设银行主要经营领域包括公司银行业务、个人银行业务和资金业务,中国内地设有分支机构 14,121 家(2012 年),在香港,台湾,墨尔本等地设有分行,拥有建信基金、建信租赁、建信信托、建信人寿、中德住房储蓄银行、建行亚洲、建行伦敦、建行俄罗斯、建行迪拜、建银国际等多家子公司,为客户提供全面的金融服务。

中国建设银行拥有广泛的客户基础,与多个大型企业集团及中国经济战略性行业的主导企业保持银行业务联系,营销网络覆盖全国的主要地区,于 2013 年 6 月末,市值为 1,767 亿美元,居全球上市银行第五位。

2014 年 5 月 8 日, 2014 福布斯全球企业 2000 强榜单出炉,建行蝉联全球第二大企业。

2.压力测试的定义压力测试能够用来测量设定意外事件发生所导致的风险因素变化给金融机构带来的潜在影响。

压力测试主要是基于历史或潜在的市场震荡数据,采用模拟方法或其他的统计方法,构造一个或一系列极端不利情景,考察在极端条件下,市场价格变化对资产组合的价值变化的“最坏情景” 用于设定风险价值的标准或风险约束,确定资产组合风险水平是否在风险承,受能力之内。

3.压力测试基本流程1)确定测试对象本文确定的对象就是中国建设银行的整体信贷资产。

2)识别风险因子本文主要选取的风险因子是法定存款准备金率的变动和人民币汇率的变动。

3)压力情景设计压力测试中的压力情景有两种分析方法 , 即敏感性分析和情景分析。

本文采用情景分析。

4)情景的压力评估通过考察设定情景下建设银行资本充足率的变动情况,从而来判断银行面临的风险程度。

4. 中国建设银行最近 3 年的资本充足率情况资本充足率是指商业银行持有的资本与商业银行风险加权资产之间的比率,是一种用来衡量银行资本与其风险加权资产负责规模是否相适应的指标,是在银行资产负债风险一定的情况下,衡量银行持有的资本金是否适当的指标。

我国国有银行资本构成及资本充足率变化PPT课件

下面将结合工商银行、建设银行和中 国银行三大国有商业银行的资本充足率变 化情况来分析我国国有银行资本结构存在 的问题及解决方案。

11

工商银行——中国最大的商业银行

工商银行拥有庞大的客户基础、广泛的分销网 络和国内先进的信息技术平台,是我国最大的公司 银行、个人银行、电子银行服务提供行。2009年 年报披露,截止09年末,工行总资产117850.53亿 元,比上年末增加20273.99亿元,增长20.8%, 其中,客户贷款及垫款总额增加11566.32亿元, 增长25.3%;按照五级分类,不良贷款余额884.67 亿元,不良贷款率1.54%,下降0.75个百分点,拨 备覆盖率为164.41;资本充足率12.36%,核心资 本充足率9.90%,均满足监管要求,分别比上年末 下降0.70和0.85个百分点;09年手续费及佣金净 收入551.47亿元,同比增长25.33%。

6ห้องสมุดไป่ตู้

7

由上述图表可知,虽然国有商业银行总 资产和实收资本都逐年上升,但截至2002 年,资本充足率比率仍然很低,自由资本 缺口逐年增大。

8

三大国有银行核心资本与附属资本比较

9

以上数据说明了很多问题,其中最重要的就 是:我国国有商业银行的资本充足率远远未达到 国际银行业认可的水平, 甚至与《巴塞尔协议》的 最低要求有相当的距离, 银行业整体风险较高, 进 一步扩张的空间受到限制。资本充足率低己经成 为国有商业银行改革的瓶颈, 监管当局也将它作为 核心指标来衡量和评价商业银行, 而在《新巴塞尔 资本协议》框架下, 我国国有商业银行的资本充足 问题显得尤为突出。

13

工商银行资本充足率变化图

14

建设银行

2009年三季报披露,截至09年9月30日,建行 资产总额93539.72亿元,较上年末增加17985.20亿 元,增长23.80%;负债总额88169.47亿元,较上年 末增加17290.57亿元,增长24.39%,投向基础设施 行业的贷款较上年末增长27.47%至15149.15亿元。 资本充足率为12.11%,核心资本充足率9.57%,分 别较上年末下降0.05和0.60个百分点;按照贷款五 级分类划分,不良贷款余额为736.82亿元,较上年 末减少102.00亿元,不良贷款率为1.57%,较上年 末下降0.64个百分点。

中国建设银行股票投资价值分析

中国建设银行股票投资价值分析摘要:本文从宏观经济形势、银行业、建设银行财务状况对建设银行的发展前景和投资价值做出了论证,然后通过相应的估值方法对建设银行股票进行了估值,最终得出一个合理的股票价值。

同时,将所估股票价值与近期的股票市场价格相比,得出建设银行具有投资价值的结论。

关键词:宏观经济形势;财务状况;投资价值随着我国经济实力越来越强大,我国的金融业正在快速发展,所以投资者可以通过投资银行类的股票来获得一定的收益。

但是,如何对这类股票进行正确估值从而进行价值投资是最困扰投资者的问题,所以本文将对建设银行投资价值做出分析,以期为投资者提供有效的参考。

一、宏观经济形势分析2015年以来,世界经济增长速度缓慢,国内经济面临下行压力,中国人民银行多次降准、降息来稳定增长,刺激实体经济发展。

我国坚持适度宽松的货币政策,加大对经济发展的支持力度,引导金融机构在控制风险的前提下扩大经营,货币信贷增长较快,从而使银行业能平稳发展。

(一)国民经济平稳增长,产业结构优化国内生产总值同比增长速度正在下降,我国经济正平稳增长,同时第三产业同比增长速度正在上升,我国经济结构向服务主导型提升趋势明显,产业结构优化升级明显。

根据国家统计局的数据显示,分季度看,国内生产总值GDP于前三季度分别实现同比增长:7.0%,7.0%,6.9%;分产业看,第一产业增加值18085.0亿元,同比增长3.8%;第二产业增加值69801.5亿元,同比增长6.01%;第三产业增加值85708.8亿元,同比增长8.37%。

另外,第三产业占国内生产总值的比重达49.37%,而去年同期为46.83%,比去年同期提高2.5个百分点。

(二)国际收支顺差,对外经济平稳发展根据国家统计局数据显示,2015年10月,中国进出口总额3232亿美元,同比下降12.1%;出口1924亿美元,同比下降6.9%;进口1308亿美元,下降18.8%。

贸易顺差616亿美元,增长6.1倍。

我国国有商业银行资本充足率的现状分析

《 巴塞尔资本协议》 的规定 ,这部分不 良资产很大一部分的风险权重 由目前 的 10 新 0 %渊增到

10 , 5 % 这就使 四大国有商业银行风险资产的基数要有 明显的增加。 ( 四) 自 身盈利能力低 ,业务扩张速度过快,留存利润转增资本金较少 从西方商业银行 的资本结构看 ,留存收益在资本补充渠道 中占有重要地位。以美国商业银行为例 ,20 03年末 ,

的水平 ,甚至与 《 巴塞尔协议》 的最低 要求有相 当的距离 ,银行业整体风险较高 ,进一步扩

张的空间受到限制。资本充足率低 已经成为国有商业银行改革的瓶颈 ,监管 当局也将它作为核

心指标来衡量和评价商业银行 ,而在 《 巴塞尔资本协议》 框架下 ,我 国国有商业银行 的资 新

本充足问题显得尤为突出。因此 ,如何提高资本充足率 ,进而推进 国有商业银行改革 ,是当前

情况是 ,国家正分 阶段对条件成熟的国有独资银行注资 ,四大银行都可能通过 国家财政注资或

外汇储备注资等方式解决资本金 的缺 口问题。20 年底 ,中国银行和建设银行首先获得 了4 0 03 5 亿美元的外汇注资,20 05年 4 月底 ,工行也获得了汇金公司 10亿美元的注资 ,并获得财政 5 部等额人民币的注资 ,这就使工行 、中行和建行在很大程度上解决 r资本金不足的『题 。 廿 J

的自 行融资。这样 ,银行就无法通过次级债务以及可转换债券等资本工具来增加附属资本。 ( 三)不 良资产居高不下 ,风险资产偏 高 虽然国大国有商业银行 在 20 00年 已经剥离 了 将近 1 .4万亿元不 良贷款 ,但 目前四大国有商业银行 的不 良资产仍然高达 1 .8万亿元。按照

二 、我 国国有商业银行资本充足率低 下的原 因分析

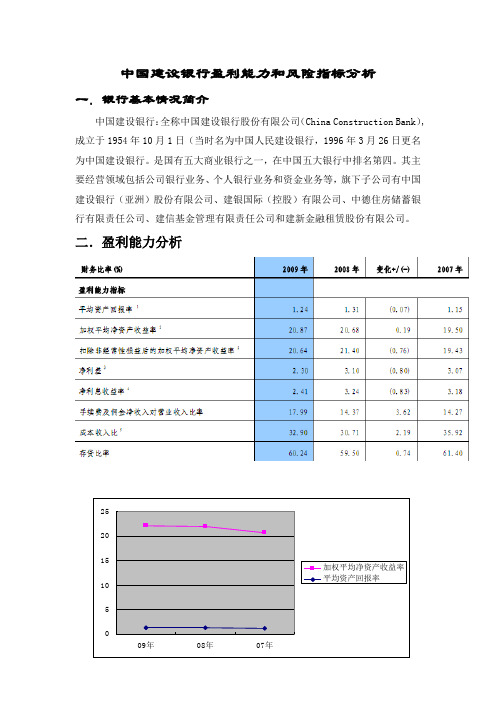

中国建设银行盈利能力分析

中国建设银行盈利能力和风险指标分析一.银行基本情况简介中国建设银行:全称中国建设银行股份有限公司(China Construction Bank ),成立于1954年10月1日(当时名为中国人民建设银行,1996年3月26日更名为中国建设银行。

是国有五大商业银行之一,在中国五大银行中排名第四。

其主要经营领域包括公司银行业务、个人银行业务和资金业务等,旗下子公司有中国建设银行(亚洲)股份有限公司、建银国际(控股)有限公司、中德住房储蓄银行有限责任公司、建信基金管理有限责任公司和建新金融租赁股份有限公司。

二.盈利能力分析51015202509年08年07年加权平均净资产收益率平均资产回报率注:总资产报酬率=息税前利润/资产平均总额净资产受益率=净利润/平均股东权益=公司税后利润/总资产从上表可以看出,建行的平均总资产报酬率尽三年来维持在1.2的水平,其中,①银行利差率等于生息资产平均收益率减去计息负债平均成本率,也就是利息收入减去利息支出的差额与盈利资产的百分比,它反映了银行盈利性资产的使用状况。

建行的净利差均在过去三年里均是先下降又小幅上升,但还没有恢复到08年的水平,反映了金融危机对于银行信用中介业务的获利能力的影响;但是,建设银行依旧保持着高净利差率,说明建设银行通过合理组合资产、提高资产负债率等措施保持了较高的毛利率。

②总资产净回报率等于净利润除以资产平均余额(期初资产总计+期末资产总计/2),反映了商业银行的管理层将银行资产化为纯收入的能力和资产总体盈利水平。

建设银行先降后升,这说明建设银行有着相对更高的总体盈利水平和良好的银行资产结构。

③净资产收益率等于归属于母公司所有者的净利润/归属于母公司所有者权益加权平均余额,即税后利润比上总资本。

ROE是银行盈利性目标的最高反映,建设银行在09年小幅下挫后又反弹到比08年更高水平。

从上述最重要的三个指标,我们可以得出结论,建设银行一直有着更强的综合能力,建设银行在09年受到了金融危机影响,盈利能力收到负面影响,但也很快调整上升。

中国建设银行竞争力评价的实证分析

中国建设银行竞争力评价的实证分析中国建设银行作为中国四大国有商业银行之一,一直以来在银行竞争力方面具有较强的实力。

本文将从市场份额、资金实力、风险控制、创新能力等几个方面对中国建设银行的竞争力进行评价的实证分析。

市场份额是衡量银行竞争力的重要指标之一。

中国建设银行在国内银行业中拥有相对较大的市场份额,其在零售业务和公司业务方面的市场份额均居于前列。

根据中国银行业协会的数据,截至2020年底,中国建设银行的个人存款业务市场份额为8.41%,在国内银行中排名第二,仅次于工商银行。

中国建设银行在公司存款、贷款、信用卡等业务方面也都具有一定的市场份额,显示其在市场竞争中的实力。

资金实力是银行竞争力的重要保障。

中国建设银行拥有庞大的资金实力,资产规模较大,资本充足率稳定在合规的水平,这为其开展各项业务提供了良好的保障。

根据中国建设银行2020年年报数据显示,该行资产总额为24.72万亿元,资本充足率为14.34%,超过监管要求水平。

资金实力的雄厚为中国建设银行在市场竞争中提供了重要的竞争优势。

风险控制能力是银行竞争力的重要方面。

中国建设银行具备较强的风险控制能力,严守风险底线,保障资金的安全性。

该行严格按照监管要求进行资产质量管理,坚决实施风险分类和减值计提,有效控制不良贷款风险。

根据2020年年报数据,中国建设银行的不良贷款率为1.49%,较低于行业平均水平,显示其在风险控制方面具有较强的能力。

创新能力也是评价银行竞争力的重要指标之一。

中国建设银行在创新产品和服务方面取得了一定的进展,不断推出具有市场竞争力的金融产品和服务,以满足客户不断变化的需求。

该行积极推动数字化转型,加强与科技企业合作,提升金融科技创新能力,改进用户体验。

中国建设银行推出的手机银行和电子支付等创新产品得到了广大客户的认可和使用。

这一切表明中国建设银行在创新方面具备一定的竞争优势。

通过对中国建设银行竞争力的实证分析,我们可以得出结论:中国建设银行在市场份额、资金实力、风险控制、创新能力等方面具有较强的竞争力。

中国建设银行资本结构分析

中国建设银行资本结构分析刘春月【摘要】巴塞尔协议Ⅲ》是全球银行监管的标杆,其出台必将引发国际金融监管标准的调整和重组,影响银行的业务模式和发展战略.中国的银行业同样接受和遵循以\"巴塞尔协议\"为核心的国际银行经营管理的统一规则,不断地优化资本结构,提高资本充足率、银行核心资本,全面加强风险管理,实现发展战略的转型.在金融体系深化改革的格局下,以中国四大国有银行之一的建设银行为例,参照《巴塞尔协议Ⅲ》《商业银行资本管理办法(试行)》的准则要求,从权益、债务、股权、资本充足率、杠杆率、不良贷款率等角度分析中国建设银行的资本结构,从改善债务结构,降低不良资产率等角度提出优化建行资本机构的建议.%BaselⅢis benchmark of global banking regulation, and its publication will bring adjustment and restructuring in international financial regulatory standards, and affects the bank's business model and development strategy.China's banking sector also accepts and follows the Basel agreement as the core of the unity of the international banking management rules, constantly optimizes the capital structure, improves the capital adequacy ratio, the bank's core capital, and strengthens risk management to realize the transformation of development strategy.Under the pattern of deeply reform in financial system, taking China Construction Bank as an example, one of the four big state-owned commercial banks, with reference to the BaselⅢand Commercial Bank Capital Management Approach (Trial) standard requirements, and to analyze the bank's capital structure.【期刊名称】《科技创业月刊》【年(卷),期】2018(031)011【总页数】5页(P53-57)【关键词】建设银行;资本结构;巴塞尔协议Ⅲ【作者】刘春月【作者单位】中南民族大学管理学院, 湖北武汉 430074【正文语种】中文【中图分类】F832.20 引言截止2018年,美国次贷危机已过去10年,在这10年间,金融界以及监管部门重点研究如何合理、有效地对商业银行进行风险控制。

我国商业银行报表分析——以四大行为例

我国商业银行财务报表分析——以四大行为例摘要:改革开放以来,我国国民经济迅速发展,银行业作为国民经济的重要组成部分,既受益于这一浪潮,也推动了这一浪潮。

在新的时代,商业银行作为金融体系的主体, 对其经营状况进行财务分析能较好的反映国民经济尤其是宏观经济的发展现状。

本文选取了四大国有商业银行来进行财务报表分析,通过分析它们的盈利能力、资本充足指标、资产质量指标和主要监管指标,了解它们的营运状况,从而提出相对应的建议措施,希望对中国银行业未来的发展有一定的参考意义。

关键词:财务报表分析;财务指标;四大国有商业银行一、引言商业银行的运营状况与我国经济是否稳定和发展密不可分,其不仅具有一般企业的普遍特征,而且因以货币为经营对象又具有其特殊性。

对商业银行进行财务分析,有助于银行内部高级管理层在充分了解银行的经营状况的基础上评价其经营业绩,同时也为利益相关者提供决策有用的信息。

商业银行财务分析是指以银行对外报出财务报表为基础,对商业银行财务状况、经营成果及现金流量的合理性与有效性进行客观评价,衡量和分析商业银行的盈利能力、流动能力、资本充实等方面,为各利益相关者提供有用的财务信息。

目前来说,有不少学者热衷于对商业银行进行财务报表分析,但是已有的文献大部分是从资产负债表、利润表和现金流量表方面来分析我国商业银行的财务与经营状况,而鲜有文献针对商业银行的特殊性,专门对商业银行特有的财务指标进行分析。

本文拟选取我国四大商业银行之一的中国建设银行的财务报表为研究对象,选取2006-2017年的主要财务指标进行分析,包括对其盈利能力、资本充足、资产质量和主要监管情况研究讨论,希望进一步了解四大行的财务状况及存在的问题,以期有利于帮助加强这些银行的内部管理。

二、四大银行及财务指标介绍(一)四大银行介绍中国四大银行,是指由国家财政部、中央汇金公司直接管控的四个大型国有银行,具体包括:中国工商银行、中国农业银行、中国银行、中国建设银行(工,农,中,建),亦称中央四大行,其代表着中国最雄厚的金融资本力量。

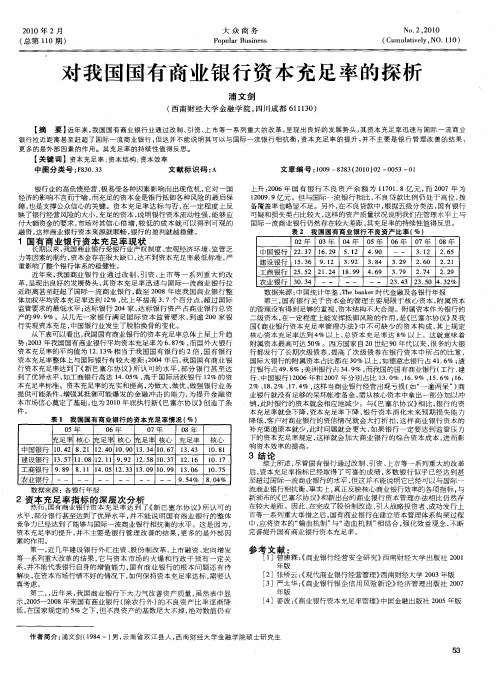

对我国国有商业银行资本充足率的探析

大 众 商 务

Po ulr Bu i s p a sne s

No. 2 0 2, 01

( u lt e , O 10 C mua vl N . 1 ) i y

对 我 国 国( 西南财 经大学金 融学 院 , 四川 成都 6 1 3 ) 1 10

1国 有商 业银 行 资 本 充足 率 现 状

长期以来 , 国商业银行受 银行业产权制度 、 我 宏观经 济环境 、 监管乏 力等因素 的制 约 , 资本金存在 很大缺 口, 不至 资本充 足率最低标 准 , 达 0 严 重影响 了整 个银行体系的稳 健性。 近年来 , 国商业银 行业 通过 改 制 、 资 、 市 等一 系 列重 大 的改 我 引 上 革, 呈现 出良好的发展势头 , 其资本 充足 率迅速 与 国际一 流商 业银 行拉 近距离甚 至赶超 了国际一 流商业 银行 , 至 2 0 截 0 8年 底我 国商 业银 行整 体加权平均 资本充足率达到 1 % , 2 比上年 提高 3 7个 百分点 , . 超过 国际 监管要求 的最低 水平 ; 达标银 行 2 4家 , 标银 行 资产 占商业 银行 总资 0 达 产的 9 . % 。从 几无一家 银行 满 足国 际 资本监 管要 求 , 99 到逾 2 0家银 0 行实现资本充 足 , 中国银行业 发生了脱胎换骨 的变化 。

【 摘 要】 近年来, 我国国有 商业银行业通过改制、 引资、 上市等~系列重大的改革, 呈现出良好的发展势头, 其资本充足率迅速与国际一流商业

银行拉近距离甚至赶 超了国际一流 商业银行 , 这并不能说 明其可 以与国际一流银行 相抗衡 , 但 资本 充足 率的提 升 , 不主要 是银行 管理 改善 的结果 , 并 更多的是外部 因素的作用。 其充足 率的持续性 值得反思 。

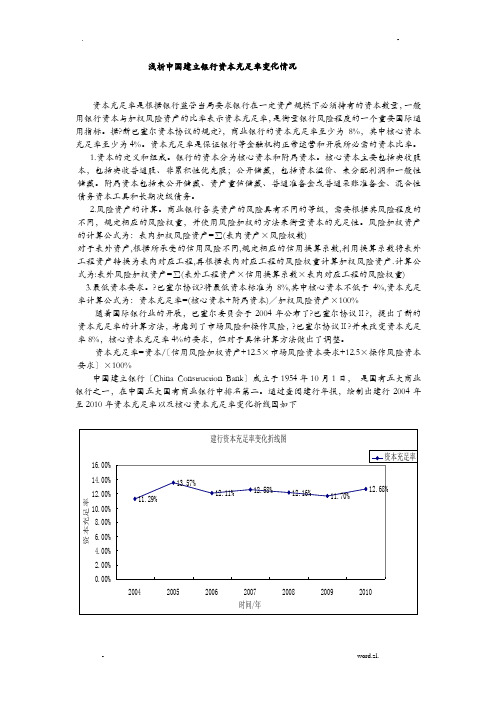

浅析中国建设银行资本充足率变化情况

浅析中国建立银行资本充足率变化情况资本充足率是根据银行监管当局要求银行在一定资产规模下必须持有的资本数量,一般用银行资本与加权风险资产的比率表示资本充足率,是衡量银行风险程度的一个重要国际通用指标。

据?新巴塞尔资本协议的规定?,商业银行的资本充足率至少为8%,其中核心资本充足率至少为4%。

资本充足率是保证银行等金融机构正常运营和开展所必需的资本比率。

1.资本的定义和组成。

银行的资本分为核心资本和附属资本。

核心资本主要包括实收股本,包括实收普通股、非累积性优先股;公开储藏,包括资本溢价、未分配利润和一般性储藏。

附属资本包括未公开储藏、资产重估储藏、普通准备金或普通呆账准备金、混合性债务资本工具和长期次级债务。

2.风险资产的计算。

商业银行各类资产的风险具有不同的等级,需要根据其风险程度的不同,规定相应的风险权重,并使用风险加权的方法来衡量资本的充足性。

风险加权资产的计算公式为:表内加权风险资产=∑(表内资产×风险权数)对于表外资产,根据所承受的信用风险不同,规定相应的信用换算系数,利用换算系数将表外工程资产转换为表内对应工程,再根据表内对应工程的风险权重计算加权风险资产.计算公式为:表外风险加权资产=∑(表外工程资产×信用换算系数×表内对应工程的风险权重)3.最低资本要求。

?巴塞尔协议?将最低资本标准为8%,其中核心资本不低于4%,资本充足率计算公式为:资本充足率=(核心资本+附属资本)/加权风险资产×100% 随着国际银行业的开展,巴塞尔委员会于2004年公布了?巴塞尔协议Ⅱ?,提出了新的资本充足率的计算方法,考虑到了市场风险和操作风险,?巴塞尔协议Ⅱ?并未改变资本充足率8%,核心资本充足率4%的要求,但对于具体计算方法做出了调整。

资本充足率=资本/〔信用风险加权资产+12.5×市场风险资本要求+12.5×操作风险资本要求〕×100%中国建立银行〔China Construction Bank〕成立于1954年10月1日,是国有五大商业银行之一,在中国五大国有商业银行中排名第二。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浅析中国建设银行资本充足率变化情况

资本充足率是根据银行监管当局要求银行在一定资产规模下必须持有的资本数量,一般用银行资本与加权风险资产的比率表示资本充足率,是衡量银行风险程度的一个重要国际通用指标。

据《新巴塞尔资本协议的规定》,商业银行的资本充足率至少为8%,其中核心资本充足率至少为4%。

资本充足率是保证银行等金融机构正常运营和发展所必需的资本比率。

1.资本的定义和组成。

银行的资本分为核心资本和附属资本。

核心资本主要包括实收股本,包括实收普通股、非累积性优先股;公开储备,包括资本溢价、未分配利润和一般性储备。

附属资本包括未公开储备、资产重估储备、普通准备金或普通呆账准备金、混合性债务资本工具和长期次级债务。

2.风险资产的计算。

商业银行各类资产的风险具有不同的等级,需要根据其风险程度的不同,规定相应的风险权重,并使用风险加权的方法来衡量资本的充足性。

风险加权资产的计算公式为:表内加权风险资产=∑(表内资产×风险权数)

对于表外资产,根据所承受的信用风险不同,规定相应的信用换算系数,利用换算系数将表外项目资产转换为表内对应项目,再根据表内对应项目的风险权重计算加权风险资产.计算公式为:表外风险加权资产=∑(表外项目资产×信用换算系数×表内对应项目的风险权重)

3.最低资本要求。

《巴塞尔协议》将最低资本标准为8%,其中核心资本不低于4%,资本充足率计算公式为:资本充足率=(核心资本+附属资本)/加权风险资产×100% 随着国际银行业的发展,巴塞尔委员会于2004年公布了《巴塞尔协议Ⅱ》,提出了新的资本充足率的计算方法,考虑到了市场风险和操作风险,《巴塞尔协议Ⅱ》并未改变资本充足率8%,核心资本充足率4%的要求,但对于具体计算方法做出了调整。

资本充足率=资本/(信用风险加权资产+12.5×市场风险资本要求+12.5×操作风险资本要求)×100%

中国建设银行(China Construction Bank)成立于1954年10月1日,是国有五大商业银行之一,在中国五大国有商业银行中排名第二。

通过查阅建行年报,绘制出建行2004年至2010年资本充足率以及核心资本充足率变化折线图如下

建行资本充足率及核心资本充足率达到了巴塞尔委员会的要求,2005年末出现较大的增长,而2008年和2009年出现下降。

2005年年末,建行资本充足率上升明显,,建设银行的资本充足率在2005年年末为13.57%,较上年同期11.29%增加2.28个百分点,其中核心资本充足率为11.08%(2004年8.57%)。

这主要是由于建行首次公开发行募集了726亿元人民币资本金,并且建行自身盈利能力得到了提高以及对风险资产控制能力也相应的增强。

其中,盈利能力的提高也是重要因素。

建行自2005年改股上市后,经营收入达人民币1,287.14亿元,较2004年1, 139.76亿元人民币上升12.9%;税前利润由2004年人民币511.99亿元上升8.1%至人民币553.64亿元。

净利润比上年下降4.0%净利润下降,是由于与建设银行重组相关的税收优惠已于2005年6月30日期满,本年度所得税有所上升。

若剔除重组改制所得税优惠政策影响后,本年度净利润实际比上年增加人民币56.81亿元,增幅为16.9%。

每股盈利为人民币0.24元(2004年为人民币0.26元)。

”建行的盈利能力已得到公认,2006年,建行被评为“亚洲最赚钱的银行”。

2006年年末建行资本充足率及核心资本充足率较上年同期均有所下降,分别下降1.46和1.16个百分点。

主要原因有两个,一是因为资产业务的增长使得风险加权资产增加,2006年建行风险加权资产总额较上年同期增长20.64%。

二是建行于2006年12月29日并购美国银行(亚洲)有限公司商誉及未合并股权投资账面价值的增加相应扣减资本所致。

资产业务是指商业银行运用资金的业务,也就是商业银行将其吸收的资金贷放或投资出去赚取收益的活动。

商业银行盈利状况如何,经营是否成功,很大程度上取决于资金运用的结果,商业银行的资产业务一般有贷款,投资和贴现构成,其中以贷款和投资最为重要。

建设银行公布的2006年年报显示:股改后的建行贷款增幅高达16.89%,居国内银行同业首位。

建设银行2006年贷款利息收入为2799.55亿元,占总营业收入的72.72%。

证券投资收益为501.39亿元,占17.91%。

建行在2006年已经成为中国最大的个人贷款银行和住房抵押贷款银行。

2007年年末,建行资本充足率以及核心资本充足率均有所上升,分别增长0.47和0.45个百分点。

资本充足率较上年增加的原因是由于扣除后总资本基础的增幅高于加权风险总资产的增幅。

扣除后总资产基础较上年末增加887.87亿元,增幅为23.71%。

由于表内资产平稳增长和表外业务的快速发展,风险加权资产较上年末增长5,920.34亿元,增幅为19.15%,低于扣除后总资本基础的增幅。

单位:百万元

单位:百万元

2007年建行核心资本较上年同期增加768,70亿元,附属资本增加151.64亿元。

核心资本增加是因为建行全年盈利大幅提高,建行2007 年利息净收入同比增长37.37%,比2006 年增加了524.07亿元。

以及在国内成功发行股份,而2007年建行派发的163.39亿元的特别股息部分抵减了核心资本的增幅。

2008年年末建行资本充足率及核心资本充足率较上年同期均有所下降,分别下降0.42和0.20

个百分点。

资本充足率下降的原因主要是由于加权风险资产的增幅高于扣除后总资本增幅,加权风险资产较上年增加5,133.70亿元,增幅为13.94%,主要是由于表内资产的平稳增长和表外业务的快速发展,扣除后总资本较上年增加472.34亿元,增幅为10.20%,其中核心资本增加449.50亿元,增幅为11.63%。

金融危机过后,受到我国货币政策的影响,银行体系向经济社会中注入大量信贷,直接表现为商业银行资产的快速增长,商业银行资产的快速增长一方面发挥了积极地政策效应,另一方面,过快的资产增长也会带来一定的风险资产,消耗银行资本,降低银行资本充足率.

为提高资本充足率,增强运营能力和抗风险能力。

建行于2009年2月26日在全国银行间债券市场公开发行总额为400亿元次级债券,其中120亿元为10年期固定利率债券,280亿元为15年期固定利率债券。

2009年年末建行资本充足率较上年同期下降0.46个百分点,核心资产充足率下降0.86个百分点。

资本充足率下降的原因是加权风险资产增幅高于扣除后总资本增加,由于表内资产的增加和表外业务的快速发展,加权风险资产较上年末增加10,010.52亿元,增幅为23.85%。

扣除后总资本较上年末增加978.17亿元,增幅为19.16%,其中附属资本增加524.84亿元,主要是2009年在全国银行间债券市场公开发行次级债券所致。

单位:百万元

2010年12月31日,建行资本充足率为12.68%,核心资本充足率为10.40%,分别较上年年末上升0.98个百分点和1.09个百分点,主要是由于建行完成A+H配股后,募集资金净额611.59亿元全部用于补充资本,进一步巩固了建行资本基础。

同时,建行适应当前形势的变化,增强了对资本的主动管理,提高了资本集约使用意识,加强了对表内外资产资本使用效率的分析,主动控制表外风险资产增长速度,压缩低效资本使用,改善资本配置结构,也对提升建行资本充足率水平发挥了积极作用。

小结

2008年和2009年建行贷款扩张及资产增速过快降低了建行的资本充足率水平,建行于2009年2月发行了400亿次级债补充资本,以提高资本充足率水平。

银行资产快速扩张降低其资本充足率,增加了银行的风险,发行次级债来补充资本,这种资本扩张的方式表面上看没有太大的问题,但是作为附属资本的次级债,逃脱不了债的本质,银行在进行资产扩张时,必须考虑到核心资本的充足与否。

建行当建立多渠道的资本补充方式,形成有效的资本补充机制。

增发新股,配股虽然能够明显地补充资本,但股本的扩大会带来每股利益的摊薄,并且选择的主动权在外部投资者,引进战略投资者会有较大的交易成本,且战略投资者的持股份额也会受到一定的限制,资本补充方式不具有持续性,而其他的发债及混合资本工具等补充方式易受到监管部门的限制,虽然银行对计提准备金具有较大的主动权,但其资本补充作用有限。

因此,建行当结合自身特点,开拓多渠道的资本补充方式。

随着我国银行业的改革和发展,银监会于2009年底将大银行资本充足率提高至11%,小银行至10%,对银行资本充足率的动态监管已成为我国商业银行监管的趋势。

国际上大银行的资本充足率一般都维持在较高水平,建行还有较大的提升空间。