大同煤业2020年三季度财务风险分析详细报告

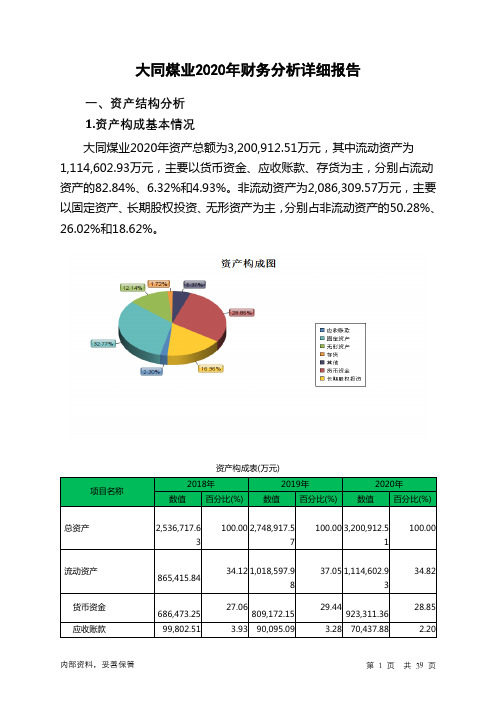

大同煤业2020年财务分析详细报告

21.62

324.57

33,372.66

440,964.02

9.57 30,792.8 7,297.8

- 4,728.53 4,728.53

-96.00 3,713.57 3,633.57

8.19

31.06 -

4,541.96

-45.59 651,223.93 398,779.12

157.97

-100.00 200,000 200,000

项目名称 流动资产

货币资金

流动资产构成表(万元)

2018年 数值 百分比(%)

2019年 数值 百分比(%)

2020年 数值 百分比(%)

865,415.84 686,473.25

100.00 1,018,597.9 8

79.32 809,172.15

100.00 1,114,602.9 3

79.44 923,311.36

67.33 13.17

二、负债及权益结构分析 1.负债及权益构成基本情况

大同煤业2020年负债总额为1,939,681.16万元,实收资本为167,370 万元,所有者权益为1,261,231.34万元,资产负债率为60.6%。在负债总 额中,流动负债为1,288,457.23万元,占负债和权益总额的40.25%;非流 动负债为651,223.93万元,占负债和权益总额的20.34%。

5.权益的增减变化情况

内部资料,妥善保管

第 10 页 共 39 页

2020年所有者权益为1,261,231.34万元,与2019年的1,127,679.17 万元相比有较大增长,增长11.84%。

项目名称 所有者权益合计 实收资本

所有者权益变动表(万元)

大同煤业2020年三季度财务指标报告

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

257,812.09

100.00 304,752.54

100.00 286,076.58

100.00

123,065.78 16,210.91 48,445.19 9,053.83 13,337.64 0

304,752.54

- 55,685.62 - 55,965.18 - 3,180.63 - -279.56

18.21 286,076.58

10.27 69,159.44 9.72 69,456.42 -6.3 3,771.33

44.92 -296.97

-6.13

24.2 24.11 18.57 -6.23

从盈利情况来看,企业盈利对利息的保障倍数为7.94倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度

2019年三季度

877.4 219.54

769.36 290.47

5.95 20.01

3.14 3.48

-

二、盈利能力分析

项目名称 营业毛利率 营业利润率

盈利能力指标表(%)

2018年三季度

2019年三季度

45.98

46.24

19.78

18.36

2020年三季度 49.59 24.28

内部资料,妥善保管

第1页 共4页

成本费用利润率 总资产报酬率 净资产收益率

24.03 10.16

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的增加,营运能力明显下降。

大同煤业财务状况综合分析

大同煤业财务状况综合分析作者:郭惠君来源:《经营管理者·上旬刊》2016年第06期摘要:大同煤业作为现段煤炭行业生产的领导者,通过对其发展状况的研究我们可以更好的把握我国未来煤炭行业的发展方向以及对我国煤炭行业的转型也能起到至关重要的作用。

本文通过收集该公司过去几年的相关财务数据和运用财务分析法对其的财务做评价,然后又从偿债、营运、盈利、发展四个因素进行研究。

虽然在我国现如今煤炭行业经济不景气的大背景下,该公司依然具有较高的盈利水平,并且研究结婚表明,该公司的债务结构与盈利能力之间是成正比的。

关键词:财务报表财务指标财务分析一、公司概述大同煤业是自行建立而成,自己为主发起人,联合其他七家企业共同建立,有这么多企业的共同努力才有大同煤业今天举世瞩目的成就。

于2001年注册成立,在其五年以后它的股票在上海交易所成功挂牌。

不仅如此,它的地理位置也为它提供了极大的便利,最为显著的就是它紧邻秦皇岛港,为它的煤产品的出口奠定了坚实的基础。

二、公司财务状况整体分析1.资产总体变动情况。

(1)货币资金:在2015年大同煤业货币资金占其总资产的50.3%,这就充分说明了该企业持有很高的资金储备,在经营过程中的风险较小,进一步说明它有很多的资金可以用来偿还其债务。

(2)应收账款:较年初来说下降了35%,这显然不怎么乐观,说明煤的销售能力在下降,出现其萎缩,这就需要公司应及时采取对应的措施。

(3)存货:是库里所拥有的东西、生产该产品所需要的成本以及采购所用的材料。

2.资产负债表中主要项目的结构总体变化。

(1)根据所查资料得出,该企业在2012到2015年这三年以来以固定资产作为其主体,呈逐年上升的趋势,这就说明了公司在变卖一些设备以后的净值在逐年增加,这对该企业来讲,这样的发展史有利的。

(2)从2012年—2015年该企业的负债比重总体来说较为平稳,没有什么大幅度的波动,2014年中,该企业的流动负债比重在逐年下降,这说明了两个问题,其中一个就是盈利能力的不强导致收入的下降。

601001大同煤业股份有限公司2020年第三季度报告

公司代码:601001 公司简称:大同煤业大同煤业股份有限公司2020年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (7)四、附录 (10)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人武望国、主管会计工作负责人尹济民及会计机构负责人(会计主管人员)姚东保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据非经常性损益项目和金额√适用□不适用公司2020 年前三季度主要生产经营数据如下:2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明□适用√不适用3.3报告期内超期未履行完毕的承诺事项□适用√不适用3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明□适用√不适用四、附录4.1 财务报表合并资产负债表2020年9月30日编制单位:大同煤业股份有限公司单位:元币种:人民币审计类型:未经审计法定代表人:武望国主管会计工作负责人:尹济民会计机构负责人:姚东母公司资产负债表2020年9月30日编制单位:大同煤业股份有限公司法定代表人:武望国主管会计工作负责人:尹济民会计机构负责人:姚东合并利润表2020年1—9月编制单位:大同煤业股份有限公司法定代表人:武望国主管会计工作负责人:尹济民会计机构负责人:姚东母公司利润表2020年1—9月编制单位:大同煤业股份有限公司法定代表人:武望国主管会计工作负责人:尹济民会计机构负责人:姚东合并现金流量表2020年1—9月编制单位:大同煤业股份有限公司法定代表人:武望国主管会计工作负责人:尹济民会计机构负责人:姚东母公司现金流量表2020年1—9月编制单位:大同煤业股份有限公司单位:元币种:人民币审计类型:未经审计法定代表人:武望国主管会计工作负责人:尹济民会计机构负责人:姚东4.2 2020年起首次执行新收入准则、新租赁准则调整首次执行当年年初财务报表相关情况√适用□不适用合并资产负债表单位:元币种:人民币各项目调整情况的说明:√适用□不适用2020年1月1日,本公司按新收入准则要求,将预收款项在报表中列报于合同负债。

大同煤业财务分析

大同煤业财务分析大同煤业是中国最大的煤炭生产企业之一,也是世界上最大的煤炭开采企业之一、本文将对大同煤业进行财务分析,包括财务比率分析、财务报表分析和现金流量分析。

一、财务比率分析1.偿债能力分析偿债能力是评估企业偿还债务能力的重要指标。

在偿债能力方面,主要考察两个比率:流动比率和速动比率。

大同煤业的流动比率在近几年保持较稳定的水平,说明企业能够较好地偿还短期债务。

然而,速动比率略有下降,可能是由于企业资产结构的变化导致的。

2.营运能力分析营运能力是评估企业经营活动效率的指标。

在营运能力方面,主要考察存货周转率和应收账款周转率。

大同煤业的存货周转率在近几年呈下降趋势,说明企业存货管理不佳,可能存在库存积压的问题。

然而,应收账款周转率保持较稳定,说明企业对应收账款的管理还是较为有效的。

3.盈利能力分析盈利能力是评估企业获利能力的指标。

在盈利能力方面,主要考察净利润率和总资产收益率。

大同煤业的净利润率在近几年波动较大,并未显示出明显的增长趋势,说明企业的利润水平相对较低。

总资产收益率也相对较低,可能是由于企业资产规模的扩张导致的。

二、财务报表分析1.资产负债表分析2.利润表分析利润表反映了企业的经营业绩和盈利能力。

大同煤业的利润表显示,企业近几年的营业收入呈现下降趋势,可能是由于中国政府对煤炭行业的政策调整导致的。

净利润也呈现下降趋势,说明企业的盈利能力受到一定程度的影响。

三、现金流量分析现金流量分析是评估企业现金流量状况的指标。

大同煤业的现金流量表显示,企业的经营活动现金流量较为稳定,但处于负值状态,说明企业的经营活动存在一定的现金流出问题。

投资和筹资活动的现金流量也处于负值状态,说明企业的投资和筹资活动对现金流量有一定的消耗。

综上所述,大同煤业的财务分析显示,虽然企业总体财务状况相对良好,但存在一些问题需要关注,如存货周转率下降和盈利能力不稳定。

因此,建议大同煤业应该加强对存货的管理,并寻求新的盈利增长点,以提高企业的财务状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大同煤业2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供391,325.51万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为464,234.57万元,2020年三季度已有长期带息负债为455,605万元。

3.总资金需求

该企业的总资金需求为72,909.05万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为952,621.23万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,140,805.46万元,实际已经取得的短期带息负债为438,248.48万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,046,713.35万元,企业有能力在3年之内偿还的贷款总规模为1,093,759.4万元,在5年之内偿还的贷款总规模为1,187,851.52万元,当前实际的带息负债合计为893,853.48万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但负债率较高,不过在下降。

短期来看,资金链断裂的风险较小。

资金链断

内部资料,妥善保管第1 页共4 页。