记账凭证(打印版)模板

记账凭证(打印版)模板

记账凭证(打印版)模板1. 凭证头:包括凭证字号、凭证日期、制单人、审核人、记账人等信息。

这些信息用于标识和追踪凭证,确保凭证的真实性和完整性。

2. 摘要:简要描述经济业务的性质和内容,如“购买原材料”、“支付工资”等。

3. 会计科目:根据经济业务的内容,选择相应的会计科目,包括借方科目和贷方科目。

4. 金额:分别记录借方金额和贷方金额,金额需与摘要和会计科目相对应。

5. 附件:如有关联的单据或文件,需注明附件的张数和名称,以便核对和查阅。

6. 备注:如有特殊说明或需要补充的信息,可在备注栏内注明。

7. 签字盖章:由制单人、审核人、记账人等相关人员签字或盖章,以示负责。

1. 凭证字号:凭证字号是凭证的唯一标识,一般由年份、顺序号等组成,便于检索和归档。

2. 凭证日期:填写制单日期,反映经济业务的发生时间。

日期的填写应准确无误,避免产生歧义。

3. 制单人:制单人是指制作凭证的会计人员,应填写其姓名或工号,以明确责任。

4. 审核人:审核人是对凭证的真实性、合法性和准确性进行审核的人员,也应填写其姓名或工号。

5. 记账人:记账人是指将凭证内容登记到账簿的会计人员,同样需要填写姓名或工号。

6. 摘要:摘要是对经济业务的简短描述,应简洁明了,能够准确反映业务内容。

7. 会计科目:会计科目的填写应遵循会计准则和企业的会计制度,确保借贷双方的科目对应正确。

8. 金额:金额的填写应准确无误,借方金额与贷方金额应相等,确保凭证的平衡。

9. 附件:附件是凭证的补充说明,如发票、合同、收据等,应注明附件的张数和名称,以便核对。

10. 备注:备注栏可用于说明特殊事项或需要补充的信息,如大写金额、汇率等。

11. 签字盖章:相关人员的签字和盖章是凭证有效性的重要依据,应确保签字和盖章的完整。

确保打印清晰,避免模糊或污损。

使用统一的纸张规格,便于归档和保管。

遵循企业的财务制度和会计准则,确保凭证的规范性和准确性。

定期对凭证进行整理和归档,便于日后的查阅和审计。

销售合同产品记账凭证模板

【模板名称】:销售合同产品记账凭证【模板目的】:为规范销售合同产品记账流程,确保财务数据的准确性和完整性,特制定本模板。

【模板适用范围】:适用于公司销售合同产品过程中的记账工作。

【一、凭证基本信息】1. 凭证编号:[ ]号2. 凭证日期:[ 年 ]年[ 月 ]月[ 日 ]3. 凭证类型:销售合同产品记账凭证4. 业务部门:[ ]部门5. 业务员:[ ]姓名6. 客户名称:[ ]公司(或个人)【二、凭证内容】1. 摘要:- 销售合同产品收入确认- 应交税费(销项税额)确认- 销售成本结转2. 借方科目:- 银行存款(或库存现金):[ ]元- 主营业务成本:[ ]元- 应交税费——应交增值税(销项税额):[ ]元3. 贷方科目:- 主营业务收入:[ ]元- 库存商品:[ ]元【三、凭证编制说明】1. 摘要部分应简明扼要地描述业务内容,如“销售合同产品收入确认”、“应交税费(销项税额)确认”、“销售成本结转”等。

2. 借方科目:- 银行存款(或库存现金):根据实际收款情况填写,如存入银行或收到现金。

- 主营业务成本:根据销售合同产品成本填写,如原材料、人工、制造费用等。

- 应交税费——应交增值税(销项税额):根据销售合同产品销售价格和税率计算填写。

3. 贷方科目:- 主营业务收入:根据销售合同产品销售价格填写。

- 库存商品:根据销售合同产品数量和单价填写。

【四、凭证审核】1. 业务部门审核:业务部门负责人对凭证的真实性、准确性进行审核。

2. 财务部门审核:财务部门负责人对凭证的合规性、合法性进行审核。

3. 综合部门审核:综合部门负责人对凭证的完整性、规范性进行审核。

【五、凭证归档】1. 凭证审核通过后,由财务部门进行归档。

2. 凭证归档时,应按照凭证编号顺序排列,便于查阅。

【六、注意事项】1. 凭证编制应严格按照国家会计制度执行,确保财务数据的真实性、准确性和完整性。

2. 凭证内容应完整、清晰,不得涂改、伪造。

记账凭证(打印版)模板

会计主管:记账:审核单:附件张记 账 凭 证记 账 凭 证会计主管:记账:审核制单附件张会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴年 月 日记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴会计主管:记账:稽核:出纳:制单:款人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴。

记账凭证格式

金 额

一级科目

二级及明细科目

千

百

十

万

千

百

十

元

角

分

合 计

附单据ΧΧ张

财务主管: 记账: 审核: 出纳: 制单:

表1-3

转账凭证

ΧΧΧΧ年ΧΧ月ΧΧ日转字第ΧΧ号

摘要

会计科目

记账

金 额

一级科目

二级及明细科目

千

百

十

万

千

百

十

元

角

分

合 计

附单据ΧΧ张

财务主管: 记账: 审核: 出纳: 制单:

表1-4

通用记账凭证

表1-1

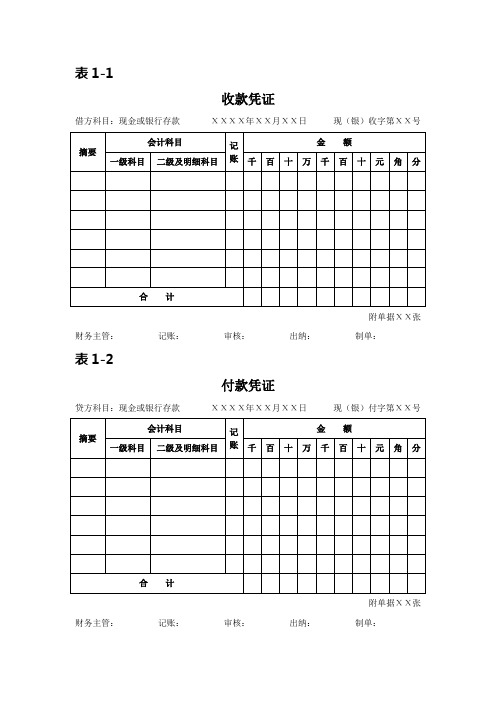

收款凭证

借方科目:现金或银行存款ΧΧΧΧ年ΧΧ月ΧΧ日现(银)收字第ΧΧ号

摘要

会计科目

记账

金 额

一级科目

二级及明细科目

千

百

十

万

千

百

十

元

角

分

合 计

附单据ΧΧ张

财务主管: 记现金或银行存款 ΧΧΧΧ年ΧΧ月ΧΧ日现(银)付字第ΧΧ号

摘要

会计科目

ΧΧΧΧ年ΧΧ月ΧΧ日凭证编号ΧΧ号

摘要

会计科目

记账

借方(贷方)金额

一级科目

二级及明细科目

千

百

十

万

千

百

十

元

角

分

合 计

附单据ΧΧ张

财务主管: 记账: 审核: 出纳: 制单:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

记

字第号年

月日附件

张

会计主管

记账

核证

记账凭证

字第号

年

月日附件张

会计主管

记账

核证

记

字第号

记账凭证

字第号

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

记

字第号

年

月日

附件

张

会计主管

记账

核证

记

字第号

年

月日

附件

张

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

记

字第

号年

月

日

附件

张

会计主管

记账

核证

记

字第

号

附件

张

会计主管

记账

核证

记账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

记

字第

号

会计主管记账

复核制证

记

账

字第

号

会计主管

记账

核证

记账凭证

字第号

年

月日附件张

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

年

月日附件张

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

账凭证

字第号

会计主管

记账

核证

记账凭证

字第号

年

月日附件张

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

账凭证

字第号

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

年

月日附件张

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

年

月日附件张

会计主管

记账

核证

账凭证

字第号

会计主管

记账

核证

记账凭证

字第号

年

月日附件张

会计主管

记账

核证

账凭证

字第号

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证

账凭证

字第号

年

月日附件张

会计主管

记账

核证

记账凭证

字第号

会计主管

记账

核证。