记账凭证封皮精编WORD版

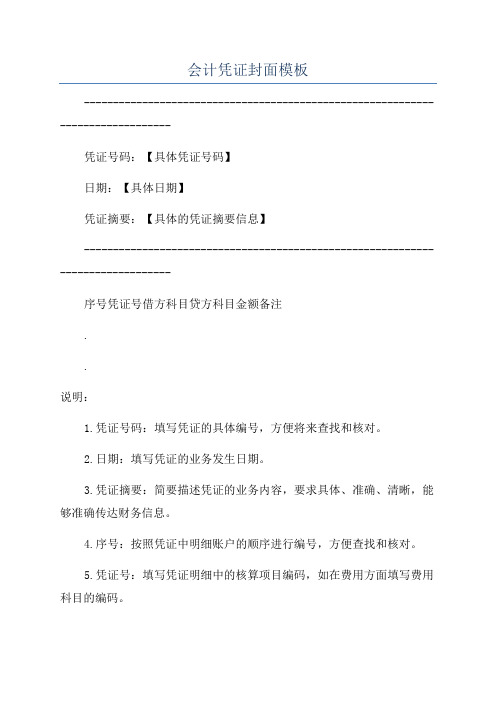

会计凭证封面模板

会计凭证封面模板

-------------------------------------------------------------------------------

凭证号码:【具体凭证号码】

日期:【具体日期】

凭证摘要:【具体的凭证摘要信息】

-------------------------------------------------------------------------------

序号凭证号借方科目贷方科目金额备注

.

.

说明:

1.凭证号码:填写凭证的具体编号,方便将来查找和核对。

2.日期:填写凭证的业务发生日期。

3.凭证摘要:简要描述凭证的业务内容,要求具体、准确、清晰,能够准确传达财务信息。

4.序号:按照凭证中明细账户的顺序进行编号,方便查找和核对。

5.凭证号:填写凭证明细中的核算项目编码,如在费用方面填写费用科目的编码。

6.借方科目/贷方科目:填写凭证明细中涉及到的会计科目,包括资产类、负债类、所有者权益类、成本类、损益类等科目。

7.金额:填写凭证明细中每一项科目的金额,包括借方金额和贷方金额,并在列尾进行核对。

8.备注:填写凭证明细中相关事项的说明,如涉及到其他辅助信息的补充。

以上是一个简单的会计凭证封面模板,可以根据实际需要进行修改和适应。

在填写凭证封面时,需要保证凭证的准确性、规范性和实时性,确保财务会计信息的准确性和可靠性。

同时,在设计凭证封面时,可以根据企业的具体情况进行调整和定制,以满足企业自身的财务会计要求。

希望以上内容对您有所帮助!。

记账凭证封面(A4牛皮纸打印页)

月

日Hale Waihona Puke 年月日会计章

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

年

月

日

年

月

日

会计章

凭证年月

年 月

装订人

凭证年月

年 月

装订人

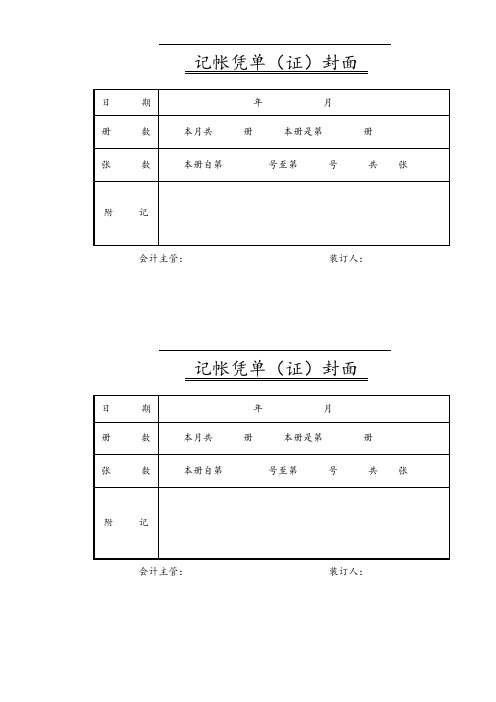

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册本册是第 册

张 数

本册自第 号至第号共 张

附 记

会计主管: 装订人:

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册 本册是第 册

张 数

本册自第 号至第 号 共 张

附 记

会计主管: 装订人:

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

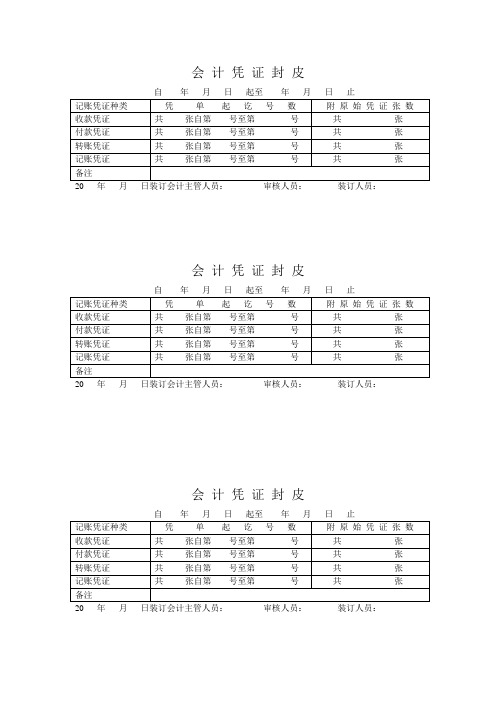

会 计 凭 证 封 皮

记账凭证

共张自第号至第号

共张

备注

20年月日装订会计主管人员:审核人员:装订人员:

收款凭证

共张自第号至号

共张

转账凭证

共张自第号至第号

共张

记账凭证

共张自第号至第号

共张

备注

20年月日装订会计主管人员:审核人员:装订人员:

会计凭证封皮

自年月日起至年月日止

记账凭证种类

凭单起讫号数

附原始凭证张数

收款凭证

共张自第号至第号

共张

付款凭证

共张自第号至第号

共张

转账凭证

共张自第号至第号

会计凭证封皮

自年月日起至年月日止

记账凭证种类

凭单起讫号数

附原始凭证张数

收款凭证

共张自第号至第号

共张

付款凭证

共张自第号至第号

共张

转账凭证

共张自第号至第号

共张

记账凭证

共张自第号至第号

共张

备注

20年月日装订会计主管人员:审核人员:装订人员:

会计凭证封皮

自年月日起至年月日止

记账凭证种类

凭单起讫号数

附原始凭证张数

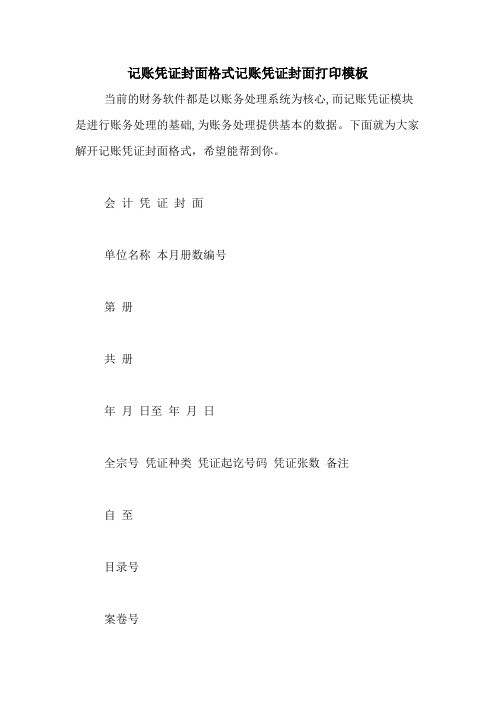

记账凭证封面格式记账凭证封面打印模板

记账凭证封面格式记账凭证封面打印模板当前的财务软件都是以账务处理系统为核心,而记账凭证模块是进行账务处理的基础,为账务处理提供基本的数据。

下面就为大家解开记账凭证封面格式,希望能帮到你。

会计凭证封面单位名称本月册数编号第册共册年月日至年月日全宗号凭证种类凭证起讫号码凭证张数备注自至目录号案卷号保管期限会计主管装订年月日装订1、记账凭证单号----封面内页第一张记账凭证号码(如:内页第一张记账凭证号码21号---50号);则填写:记账凭证单号----自第 21 号至第 50 号;2、原始凭证,汇总凭证张数---(封面内页第一张记账凭证号码20号---“记账凭证右边---附原始凭证张数5”如:5张)---从20号的“5张”---至50号每一张的原始凭证张数合计填列如共计原始凭证张数300张;操作:原始凭证,汇总凭证张数---共 300 张;3、会计凭证总页数---全部页数320张---记账凭证20张,原始凭证,汇总凭证张数300张;操作:会计凭证总页数---共 320 页。

每一个会计人员,必须要学会建帐,那么,在学习会计实务的过程中,建账有哪些基本程序呢?我们所说的建帐就是新建单位或是原单位在年度开始时,会计人员应该根据核算的工作需要设立帐簿,也就是说根据企业业务的具体情况在帐本上设置会计科目。

建帐的主要程序有:一、依据会计各种帐簿的格式的要求,以及预备各种帐页,把活页的帐页用专用的帐夹装订成册。

二、在帐簿的启用表上,认真的填写单位的名称、帐簿的名称、册数、编号、以及起止页数、启用日期以及记帐人员与会计主管人员的姓名,同时还要加盖企业的公章以及财务人员的人名章。

记帐人员在调动工作时,必须要在帐簿上注明交接的日期以及接办人员或是监督人员的名称,同时还要与交接双方签名或是盖章,这么做的主要目的就是为了明确经济责任。

三是要在会计科目表的顺序与名称当中进行建立总帐帐户,并结合总帐帐户的明细核算要求建立二级或是三级帐户,原单位在建立各级帐户时,可以把上年的帐户余额进行全面的结转。