生产与工资循环审计学习教程

合集下载

第十五章生产与薪酬循环审计介绍

例如:矿石堆、艺术品、稀有玉石、房地产、电 子器件、工程设计

(7)复核或与管理层讨论其存货盘点计划。

讨论存货盘点计划,而不是监盘计划,尽可能避 免让被审计单位事先了解将抽取检查的存货项目。

存货监盘计划应当包括下列主要内容(4项):

(1)存货监盘的目标、范围及时间安排

目标:获取资产负债表日有关存货数量和状况的 审计证据,检查存货的数量是否真实完整,是否 归属被审计单位,有无毁损、陈旧、残次和短缺 等状况。

评估与存货相关的内部控制的有效性,对存货 进行适当检查或提请被审计单位另择日期重新 盘点;

同时测试在该期间发生的存货交易,以获取有 关期末存货数量和状况的充分、适当的审计证 据。

如果由于被审计单位存货的性质(如涉及保密问 题的特殊配方或工艺、辐射性化学品或气体)或 位置(在途存货、存放在公共仓库)等原因导致 无法实施存货监盘,注册会计师应当考虑实施替 代审计程序:

第三节 存货的实质性程序

1.监盘 2.计价测试 3.截止测试

一、存货监盘

⒈存货监盘的意义

存货监盘是指现场观察存货盘点,并对已盘点的 存货进行适当检查。

监盘=观察+检查+询问

⒉存货监盘计划

注册会计师通常只有一次机会通过存货监盘对有 关认定做出评价。

如果只有少数项目构成存货的主要部分,对单位 价值较高的存货项目应实施100%的实质性程序。 但在大多数审计业务中,以控制测试为主的存货 监盘会更加有效,绝大部分的审计程序限于询问、 观察和抽查。

如果检查时发现差异,应查明原因,及时提请被 审计单位更正。如果差异较大,扩大检查范围或 提请被审计单位重新盘点。

特别关注存货的状况和存货的移动,观察被审计 单位是否已经恰当区分所有毁损、陈旧、过时及 残次的存货,防止遗漏或重复盘点。

(7)复核或与管理层讨论其存货盘点计划。

讨论存货盘点计划,而不是监盘计划,尽可能避 免让被审计单位事先了解将抽取检查的存货项目。

存货监盘计划应当包括下列主要内容(4项):

(1)存货监盘的目标、范围及时间安排

目标:获取资产负债表日有关存货数量和状况的 审计证据,检查存货的数量是否真实完整,是否 归属被审计单位,有无毁损、陈旧、残次和短缺 等状况。

评估与存货相关的内部控制的有效性,对存货 进行适当检查或提请被审计单位另择日期重新 盘点;

同时测试在该期间发生的存货交易,以获取有 关期末存货数量和状况的充分、适当的审计证 据。

如果由于被审计单位存货的性质(如涉及保密问 题的特殊配方或工艺、辐射性化学品或气体)或 位置(在途存货、存放在公共仓库)等原因导致 无法实施存货监盘,注册会计师应当考虑实施替 代审计程序:

第三节 存货的实质性程序

1.监盘 2.计价测试 3.截止测试

一、存货监盘

⒈存货监盘的意义

存货监盘是指现场观察存货盘点,并对已盘点的 存货进行适当检查。

监盘=观察+检查+询问

⒉存货监盘计划

注册会计师通常只有一次机会通过存货监盘对有 关认定做出评价。

如果只有少数项目构成存货的主要部分,对单位 价值较高的存货项目应实施100%的实质性程序。 但在大多数审计业务中,以控制测试为主的存货 监盘会更加有效,绝大部分的审计程序限于询问、 观察和抽查。

如果检查时发现差异,应查明原因,及时提请被 审计单位更正。如果差异较大,扩大检查范围或 提请被审计单位重新盘点。

特别关注存货的状况和存货的移动,观察被审计 单位是否已经恰当区分所有毁损、陈旧、过时及 残次的存货,防止遗漏或重复盘点。

3第三章 生产与薪酬循环审计

如大冶特钢02年存货成本高估30 249万元;欣龙

控股02年少转成本8 197万元;张家界02年少转成 本2 800万元。 又如三峡新材2011—2012年少结转成本、虚增利 润9000余万元。 5. 操纵存货盘点。 比如:二次盘点、“空城计”等。 6. 不报毁损,虚盈实亏。 如国光瓷业2002年存货盘亏2 252万元不入账,金 城股份2004年存货盘亏18 600万元不入账。 7. 随意计提存货跌价准备。

序 号 主要业 务活动 部门 对应的凭证 及记录 相关的认定

1 计划和安排 生产

2 发出原材料 3 生产产品

生产计划 部门

仓库部门 生产部门 会计部门 仓库部门 发运部门

生产通知单

各种领料凭证 各种工时和产量记 录 各种费用汇总表、 分配表、明细账等

存在或发生、完整 性

完整性 存在或发生、完整 性 存在或发生

2 授权变动薪 酬 3 编制出勤和 计时资料 4 编制薪酬计 算表 5

6

支付薪酬

提现支票、薪酬发放表

存在、完整性

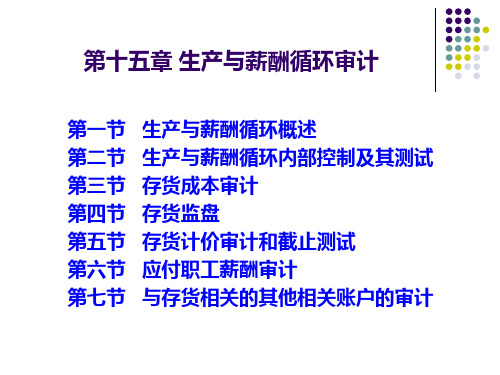

第二节

生产与薪酬循环的控制测试

本节内容: 一、生产循环的内部控制及其测试 二、薪酬循环的内部控制及其测试

一、生产循环的内部控制及其测试 P284表15-5。

二、薪酬循环的内部控制及其测试 P286表15-7。

4 核算产品成 本

5

6

储存产成品 发出产成品

入库单、标签或卡 片等

发运通知单、出库 单

存在或发生、完整 性、计价与分摊

存在或发生、完整 性、计价与分摊

(三)薪酬循环的业务活动及凭证、记录

序 号 1 主要业 务活动 雇佣员工 部门 人事部门 人事部门 人事部门 薪酬部门 会计部门 财务部门 对应的凭证 及记录 员工名册、员工档案、 劳动合同、人事授权表 薪酬变动通知单、离职 通知单 记工单、考勤表 工资条、工资计算表、 工资汇总表 薪酬分配表 记录薪酬 相关的认定 存在 计价与分摊 存在、完整性 存在、完整性、 计价与分摊 存在、完整性、 计价与分摊、分 类

生产与薪酬循环审计

根据审查结果,注册会计师应作出适当的记录,必 要时还应对被审计单位的存货价值进行调整,以便 合理的反映存货的价值 。

第五节 存货计价审计和截止测试

一、存货计价审计 二、存货截止测试

一、存货计价审计

存货计价测试的主要程序

对存货价格的组

选 择 测 试 样 本

计 价 方 法 的 确 认

成内容予以检查

注册会计师应实施的替代审计程序主要包括

检查进货交易凭证或生产记录以及其他相关资料 检查资产负债表日后发生的销货交易凭证 向顾客或供应商函证

三、特殊情况的处理

对由被审计单位委托其他单位保管的或已作质押 的存货,注册会计师应当向保管人或债权人函证

如果此类存货的金额占流动资产或总资产的比例 较大,注册会计师还应当考虑实施存货监盘或利用 其他注册会计师的工作

生产成本——直接人工 与“主营业务成本”有关 制造费用——间接人工 与“主营业务成本”有关 管理费用——人工费用 销售费用——人工费用 其他业务支出——人工费用

二、薪酬循环概述

薪酬循环涉及的主要业务活动

雇用员工 授权变动薪酬 编制出勤和计时资料 编制薪酬计算表 记录薪酬 支付薪酬和保管未领薪酬 填写个人所得税申报表

一、生产成本审计

直接人工成本审计的内容

➢ 抽查产品成本计算单,检查直接人工成本的计算是否正确,人工费用 的分配标准与计算方法是否合理和适当,是否与人工费用分配汇总 表中该产品分摊的直接人工费用相符

➢ 将本年度直接人工成本与前期进行比较,查明其异常波动的原因 ➢ 分析比较本年度各个月份的人工费用发生额,如有异常波动,应查明

四、存货监盘结果对审计报告的影响

如果无法实施存货监盘,也无法实施替代审计程序以获取有关 期末存货数量和状况的充分、适当的审计证据,注册会计师应 当根据其重要程度,发表保留意见或无法表示意见

第五节 存货计价审计和截止测试

一、存货计价审计 二、存货截止测试

一、存货计价审计

存货计价测试的主要程序

对存货价格的组

选 择 测 试 样 本

计 价 方 法 的 确 认

成内容予以检查

注册会计师应实施的替代审计程序主要包括

检查进货交易凭证或生产记录以及其他相关资料 检查资产负债表日后发生的销货交易凭证 向顾客或供应商函证

三、特殊情况的处理

对由被审计单位委托其他单位保管的或已作质押 的存货,注册会计师应当向保管人或债权人函证

如果此类存货的金额占流动资产或总资产的比例 较大,注册会计师还应当考虑实施存货监盘或利用 其他注册会计师的工作

生产成本——直接人工 与“主营业务成本”有关 制造费用——间接人工 与“主营业务成本”有关 管理费用——人工费用 销售费用——人工费用 其他业务支出——人工费用

二、薪酬循环概述

薪酬循环涉及的主要业务活动

雇用员工 授权变动薪酬 编制出勤和计时资料 编制薪酬计算表 记录薪酬 支付薪酬和保管未领薪酬 填写个人所得税申报表

一、生产成本审计

直接人工成本审计的内容

➢ 抽查产品成本计算单,检查直接人工成本的计算是否正确,人工费用 的分配标准与计算方法是否合理和适当,是否与人工费用分配汇总 表中该产品分摊的直接人工费用相符

➢ 将本年度直接人工成本与前期进行比较,查明其异常波动的原因 ➢ 分析比较本年度各个月份的人工费用发生额,如有异常波动,应查明

四、存货监盘结果对审计报告的影响

如果无法实施存货监盘,也无法实施替代审计程序以获取有关 期末存货数量和状况的充分、适当的审计证据,注册会计师应 当根据其重要程度,发表保留意见或无法表示意见

审计学第九章生产与工资循环审计

损、报废等是否按规定进行处理。 (8) 检查产品质量控制、产品制造控制的执行情况。

2. 成本会计制度的控制测试

(1) 抽查成本计算单。 (2) 抽查成本计算的原始凭证。 (3) 核对成本计算单与生产成本明细账和

总账的记录是否一致。

3. 内部控制的进一步评价

在控制测试的基础上,注册会计师应进 一步评价生产循环内部控制,并重新估 计控制风险水平,以修订实质性测试计 划,从而确定生产循环实质性测试的时 间、性质和范围。

5. 存货计价测试

(1) 测试样本的选择。 (2) 计价方法的确认。 (3) 计价金额的审计。

6. 存货截止测试

存货截止测试包括购货截止测试和销售截止测 试两个方面,销售截止测试在销售与收款循环 中详细阐述,这里只讨论购货截止测试。 购货截止测试的目的是查明存货有无跨期现象, 验证期末存货的存在性和完整性。 购货截止测试的关键是审查购货交易的存货实 物与相应的会计记录的入账时间是否在同一会 计期间。其测试的主要方法为:抽查报告日前 后若干日的购货发票与验收报告,确定购货验 收与存货和负债记录是否在同一会计期间。

(4) 成本核算应以经过审核的生产通知单、领料 单、人工费用分配表和制造费用分配表等原始 凭证为依据。

(5) 尽可能采用永续盘存制度进行存货管理。

(6) 生产通知单、领料单、人工费用分配 表和制造费用分配表等应顺序编号。

(7) 定期进行成本分析,揭示成本变动的 趋势和原因,及时采取措施,有效地控 制成本。

第一节 生产循环的业务活动

一、生产循环的业务活动

(1) 制订生产计划,按计划组织生产。 (2) 发出原材料。 (3) 领用原材料。 (4Байду номын сангаас 核算产品成本。 (5) 产成品入库。 (6) 发出产成品。

2. 成本会计制度的控制测试

(1) 抽查成本计算单。 (2) 抽查成本计算的原始凭证。 (3) 核对成本计算单与生产成本明细账和

总账的记录是否一致。

3. 内部控制的进一步评价

在控制测试的基础上,注册会计师应进 一步评价生产循环内部控制,并重新估 计控制风险水平,以修订实质性测试计 划,从而确定生产循环实质性测试的时 间、性质和范围。

5. 存货计价测试

(1) 测试样本的选择。 (2) 计价方法的确认。 (3) 计价金额的审计。

6. 存货截止测试

存货截止测试包括购货截止测试和销售截止测 试两个方面,销售截止测试在销售与收款循环 中详细阐述,这里只讨论购货截止测试。 购货截止测试的目的是查明存货有无跨期现象, 验证期末存货的存在性和完整性。 购货截止测试的关键是审查购货交易的存货实 物与相应的会计记录的入账时间是否在同一会 计期间。其测试的主要方法为:抽查报告日前 后若干日的购货发票与验收报告,确定购货验 收与存货和负债记录是否在同一会计期间。

(4) 成本核算应以经过审核的生产通知单、领料 单、人工费用分配表和制造费用分配表等原始 凭证为依据。

(5) 尽可能采用永续盘存制度进行存货管理。

(6) 生产通知单、领料单、人工费用分配 表和制造费用分配表等应顺序编号。

(7) 定期进行成本分析,揭示成本变动的 趋势和原因,及时采取措施,有效地控 制成本。

第一节 生产循环的业务活动

一、生产循环的业务活动

(1) 制订生产计划,按计划组织生产。 (2) 发出原材料。 (3) 领用原材料。 (4Байду номын сангаас 核算产品成本。 (5) 产成品入库。 (6) 发出产成品。

第十五章---生产与薪酬循环审计课件

第十五章---生产与薪酬循环审计

14

第三节 存货成本审计

(三)制造费用的审计

• 获取或编制制造费用汇总表 • 检查制造费用明细账 • 实施截至测试 • 检查制造费用的分配 • 检查标准制造费用的运用

2020/11/27

第十五章---生产与薪酬循环审计

15

第三节 存货成本审计

(四)主营业务成本的审计

利润表 项目

主 营 业 务 成 本

2020/11/27

第十五章---生产与薪酬循环审计

3

第一节 生产与费用循环的特性

一、主要业务活动

1、计划和安排生产 2、发出原材料 3、生产产品 4、核算产品成本 5、储存产成品 6、发出产成品

二、凭证和记录

1、生产指令 2、领发料凭证 3、产量和工时记录 4、工资汇总表和人工费用分配表 5、材料费用分配表 6、制造费用分配表 7、成本计算表 8、存货明细表

【答案】D 【解析】选项D恰当。选项A主要与营业成本/发生、准确性认定相 关;选项B的职责分离控制主要防止存货的存在认定、完整性认定的 错报;选项C主要与营业成本/发生认定相关。

2020/11/27

第十五章---生产与薪酬循环审计

9

• 交易的实质性程序

• 存货成本测试 • 存货的监盘 • 存货的计价测试 • 应付工资测试

• 获取或编制主营业务成本明细表 • 编制生产成本及销售成本倒轧表 • 分析本年与上年以及各月主营业务成本 • 抽查销售成本结转的正确性 • 检查主营业务成本帐户中的重大调整事项 • 检查主营业务成本披露的恰当性

2020/11/27

第十五章---生产与薪酬循环审计

16

1.编制或获取销售成本明细表(验算、核对)

审计学第九章生产与工资循环审计.pptx

(4) 成本核算应以经过审核的生产通知单、领料 单、人工费用分配表和制造费用分配表等原始 凭证为依据。

(5) 尽可能采用永续盘存制度进行存货管理。

(6) 生产通知单、领料单、人工费用分配 表和制造费用分配表等应顺序编号。

(7) 定期进行成本分析,揭示成本变动的 趋势和原因,及时采取措施,有效地控 制成本。

(二) 存货的实质性测试

1. 取得或编制存货明细表 2. 分析性复核 3. 存货成本审计 (1) 直接材料成本审计 (2) 直接人工成本审计 (3) 制造费用审计 4. 存货的监盘

存货的监盘,是指注册会计师现场监督被审计 单位存货的盘点,并进行适当的抽查。

存货监盘的程序:

(1) 制定存货监盘计划 (2) 实地观察存货盘点 (2) 实地观察存货盘点 (2) 实地观察存货盘点

第一节 生产循环的业务活动

一、生产循环的业务活动

(1) 制订生产计划,按计划组织生产。 (2) 发出原材料。 (3) 领用原材料。 (4) 核算产品成本。 (5) 产成品入库。 (6) 发出产成品。

二、生产循环的凭证和记录

(1) 生产任务通知单。 (2) 领发料凭证。 (3) 产量和工时记录。 (4) 工资汇总表和人工费用分配表。 (5) 材料费用分配表。 (6) 制造费用分配汇总表。 (7) 成本计算单。 (8) 存货明细账。

审批。 (4) 存货计价方法必须经有关人员审批。 (5) 存货盘盈、盘亏、毁损、报废等的处

置必须经有关人员审批。

(三) 成本会计制度和会计记录控制

(1) 明确成本开支范围、开支标准,规定报销手 续。

(2) 设置相应的账户,选择适当的成本计算方法, 核算产品生产成本,并对其结果进行复核。

(3) 选择适当的方法对各项费用进行归集与分配, 并对其结果进行复核。

(5) 尽可能采用永续盘存制度进行存货管理。

(6) 生产通知单、领料单、人工费用分配 表和制造费用分配表等应顺序编号。

(7) 定期进行成本分析,揭示成本变动的 趋势和原因,及时采取措施,有效地控 制成本。

(二) 存货的实质性测试

1. 取得或编制存货明细表 2. 分析性复核 3. 存货成本审计 (1) 直接材料成本审计 (2) 直接人工成本审计 (3) 制造费用审计 4. 存货的监盘

存货的监盘,是指注册会计师现场监督被审计 单位存货的盘点,并进行适当的抽查。

存货监盘的程序:

(1) 制定存货监盘计划 (2) 实地观察存货盘点 (2) 实地观察存货盘点 (2) 实地观察存货盘点

第一节 生产循环的业务活动

一、生产循环的业务活动

(1) 制订生产计划,按计划组织生产。 (2) 发出原材料。 (3) 领用原材料。 (4) 核算产品成本。 (5) 产成品入库。 (6) 发出产成品。

二、生产循环的凭证和记录

(1) 生产任务通知单。 (2) 领发料凭证。 (3) 产量和工时记录。 (4) 工资汇总表和人工费用分配表。 (5) 材料费用分配表。 (6) 制造费用分配汇总表。 (7) 成本计算单。 (8) 存货明细账。

审批。 (4) 存货计价方法必须经有关人员审批。 (5) 存货盘盈、盘亏、毁损、报废等的处

置必须经有关人员审批。

(三) 成本会计制度和会计记录控制

(1) 明确成本开支范围、开支标准,规定报销手 续。

(2) 设置相应的账户,选择适当的成本计算方法, 核算产品生产成本,并对其结果进行复核。

(3) 选择适当的方法对各项费用进行归集与分配, 并对其结果进行复核。

审计课件第11章生产与费用循环审计49页PPT

要求:1、请指出注册会计师应实施的实质性测试程序

2、指出各审计程序实现的主要审计目标

[题解] 1、对永威公司期末存货重新盘点,能实现的主要审计目标是真实性,完整

性等目标。 2、向大华公司进行函证、询问管理当局有关承销合同,能实现审计目标

是所有权,报表反映恰当性的审计目标

3、对永威公司的存货抽样进行计价测试,并调整有关差异,能实现 的主要审计目标是估价准确及报表反映恰当的审计目标。

12、下列各项中属于生产成本审计实质性测试程序是(2000年)

A、对成本进行分析性复核 B、审查有关凭证是否进行适当 审批

C、审查有关记账凭证是否附有原始凭证,及原始凭证的顺序编 号是否完整

D、询问和观察存货的盘点及接触、审批程序

解析:分析性复核既可用于符合性测试,又可用于实质性 测试,选或不选均有道理,但本题限定为实质性测试,而 所列的其他三项均明显地属于存货符合性测试程序,因此 只能选A

入库单)确定每张发票均附有验收报告(入库单)

D 2、甲注册会计师对某公司1999年度会计报表进行审计时,实施

存货截止测试程序可能查明( )(2000年)

A.少记1999年度的存货和应付账款

B.多记1999年度的存货和应付账款

• C.虚增1999年度的利润

• D.虚减1999年度的利润

A、B、C、D

– 是否齐全

– 内容是否完整 – 计价是否正确

[例3]某企业发出材料采用先进先出法,审计人员经过审阅存货明细账

,抽查了余额较大的黑色金属材料明细账

存货明细账

存货类别:黑色金属

存货地点:仓库

存货名称及规格:A-5

最高存量: 2000KG

存货编号:0120

最低存量:200KG

2、指出各审计程序实现的主要审计目标

[题解] 1、对永威公司期末存货重新盘点,能实现的主要审计目标是真实性,完整

性等目标。 2、向大华公司进行函证、询问管理当局有关承销合同,能实现审计目标

是所有权,报表反映恰当性的审计目标

3、对永威公司的存货抽样进行计价测试,并调整有关差异,能实现 的主要审计目标是估价准确及报表反映恰当的审计目标。

12、下列各项中属于生产成本审计实质性测试程序是(2000年)

A、对成本进行分析性复核 B、审查有关凭证是否进行适当 审批

C、审查有关记账凭证是否附有原始凭证,及原始凭证的顺序编 号是否完整

D、询问和观察存货的盘点及接触、审批程序

解析:分析性复核既可用于符合性测试,又可用于实质性 测试,选或不选均有道理,但本题限定为实质性测试,而 所列的其他三项均明显地属于存货符合性测试程序,因此 只能选A

入库单)确定每张发票均附有验收报告(入库单)

D 2、甲注册会计师对某公司1999年度会计报表进行审计时,实施

存货截止测试程序可能查明( )(2000年)

A.少记1999年度的存货和应付账款

B.多记1999年度的存货和应付账款

• C.虚增1999年度的利润

• D.虚减1999年度的利润

A、B、C、D

– 是否齐全

– 内容是否完整 – 计价是否正确

[例3]某企业发出材料采用先进先出法,审计人员经过审阅存货明细账

,抽查了余额较大的黑色金属材料明细账

存货明细账

存货类别:黑色金属

存货地点:仓库

存货名称及规格:A-5

最高存量: 2000KG

存货编号:0120

最低存量:200KG

审计学第九章生产与工资循环审计

审计学第九章生产与工资循环审计

7. 审查存货跌价准备

• 主要审查存货跌价准备的计提依据是否 恰当、计提方法是否合理、计提金额是 否正确、计提存货跌价准备的会计处理 是否合规。

审计学第九章生产与工资循环审计

8. 审查存货在会计报表上披露

的恰当性

• 在资产负债表上,存货应作为流动资产下一个 单独项目列示,注册会计师应注意检查其金额 是否根据“材料采购”、“原材料”、“包装 物”、“低值易耗品”、“材料成本差异”、 “委托加工材料”、“自制半成品”、“产成 品”、“分期收款发出商品”、“生产成本” 等科目的期末余额扣除存货跌价准备计算填列。 同时,注册会计师还应对存货计价、成本计算 方法及其变更情况、变更原因与变更结果等内 容在会计报表附注中的披露的完整性与正确性 进行审核。

单位存货的盘点,并进行适当的抽查。

审计学第九章生产与工资循环审计

存货监盘的程序:

(1) 制定存货监盘计划 (2) 实地观察存货盘点 (2) 实地观察存货盘点 (2) 实地观察存货盘点

审计学第九章生产与工资循环审计

5. 存货计价测试

(1) 测试样本的选择。 (2) 计价方法的确认。 (3) 计价金额的审计。

• 在控制测试的基础上,注册会计师应进 一步评价生产循环内部控制,并重新估 计控制风险水平,以修订实质性测试计 划,从而确定生产循环实质性测试的时 间、性质和范围。

审计学第九章生产与工资循环审计

第三节 生产循环审计

一、存货审计

(一) 存货的审计目标

(1) 确定报告日存货是否存在。 (2) 确定报告日存货是否归被审计单位所有。 (3) 确定存货增减变动业务的真性及其记录的完整性。 (4) 确定存货的品质状况,判断存货跌价准备计提的合

7. 审查存货跌价准备

• 主要审查存货跌价准备的计提依据是否 恰当、计提方法是否合理、计提金额是 否正确、计提存货跌价准备的会计处理 是否合规。

审计学第九章生产与工资循环审计

8. 审查存货在会计报表上披露

的恰当性

• 在资产负债表上,存货应作为流动资产下一个 单独项目列示,注册会计师应注意检查其金额 是否根据“材料采购”、“原材料”、“包装 物”、“低值易耗品”、“材料成本差异”、 “委托加工材料”、“自制半成品”、“产成 品”、“分期收款发出商品”、“生产成本” 等科目的期末余额扣除存货跌价准备计算填列。 同时,注册会计师还应对存货计价、成本计算 方法及其变更情况、变更原因与变更结果等内 容在会计报表附注中的披露的完整性与正确性 进行审核。

单位存货的盘点,并进行适当的抽查。

审计学第九章生产与工资循环审计

存货监盘的程序:

(1) 制定存货监盘计划 (2) 实地观察存货盘点 (2) 实地观察存货盘点 (2) 实地观察存货盘点

审计学第九章生产与工资循环审计

5. 存货计价测试

(1) 测试样本的选择。 (2) 计价方法的确认。 (3) 计价金额的审计。

• 在控制测试的基础上,注册会计师应进 一步评价生产循环内部控制,并重新估 计控制风险水平,以修订实质性测试计 划,从而确定生产循环实质性测试的时 间、性质和范围。

审计学第九章生产与工资循环审计

第三节 生产循环审计

一、存货审计

(一) 存货的审计目标

(1) 确定报告日存货是否存在。 (2) 确定报告日存货是否归被审计单位所有。 (3) 确定存货增减变动业务的真性及其记录的完整性。 (4) 确定存货的品质状况,判断存货跌价准备计提的合

生产与薪酬循环审计ppt52页gwkf

未审数

调整事项

审定数

5

(3)实质性分析程序:比较本期与上期、本年 度各月份的主营业务成本总额、同一产品单位 成本,对重大波动和异常情况查明原因。

(4)抽查若干月份的主营业务成本结转明细清 单,并检查与收入是否配比。

(5)检查重大调整事项是否有充分的理由。 (6)确定主营业务成本的披露。

6

第四节 存货监盘

40

第四节 存货监盘

(1)两层含义: 现场监督盘点 根据需要检查

(2)存货监盘计划,要考虑(了解) 存货项目的重要程度 相关的内部控制 相关的重大错报风险和重要性 以前工作底稿 实地观察存放场所 利用专家的工作 复核,与管理层讨论

41

特殊情况的处理

如果由于被审计单位存货的性质或位置等原因导 致无法实施存货监盘,注册会计师应当考虑能否 实施替代审计程序 因不可预见因素无法在预定日期实施监盘 接受委托时,被审计单位已完成盘点 对被审计单位委托其他单位保管的或已作质押的 存货,注册会计师应当向保管人或债权人函证。 如果此类存货的金额占流动资产或总资产的比例 较大,注册会计师还应当考虑实施存货监盘或利 用其他注册会计师的工作。

8

二、存货监盘程序

适当检查: 将抽查结果与被审计单位盘点记录相核对,形成 相应记录; 双向检查:存货盘点记录 实物 高估和低估;(即准确性和完整性); 检查时发现错误,注册会计师应当查明原因,及 时提请被审计单位更正。应当考虑错误的潜在范 围和重大程度,注册会计师可能扩大检查范围或 提请被审计单位重新盘点。

21

一、主要业务及单证

1.计划、安排生产:生产指令

• 生产计划部门根据客户订货单或销售预测加

存货分析来制作。

• 预先连续编号 • 同时制作材料需求报告,为领料单的授权作

《审计学教程》第十一章 生产与费用循环审计

引导 案例

振隆特产IPO造假

(接上)振隆特产IPO造假

证监会认为,瑞华所应保证所有存货都有被检查的机会,从而为注册会计师针对整个 总体得出结论提供合理基础。振隆特产存货密集堆放的方式不能成为注册会计师不对垛中 心存货进行检查的理由;相反,注册会计师应避免任何有意识的偏向或可预见性,如回避 难以找到的项目。

实物流转程序控制

成本费用管理控制

在生产循环中,产品的品种和数 量一般是由生产控制部门根据顾客订 单、销货合同、市场预测等来确定, 并下达生产计划和通知单。依据实物 流转程序控制的要求,各个生产环节 的相关部门必须制定严格的责任制度。

成本费用会计控制

成本费用管理控制对成本费用支出业 务进行计划、控制,对内部控制进行考核, 其具体内容包括:① 确定成本控制目标 和成本计划;② 制定各项消耗定额,包 括直接材料、直接人工和制造费用定额; ③ 编制成本、费用预算;④ 对各项成本 费用指标进行分解,建立成本费用归口、 分级管理责任制;⑤ 定期进行成本费用 考核与评价。

(一)生产循环的内部控制

第二节 生产与费用循环的内部控制及其测试 一、生产与费用循环的内部控制

费用作为会计要素或财务报表要素的构成内容之一,是企业经营活动垫支的现金流出,涉 及企业经营管理的各个环节,关系到企业产品成本的高低和企业盈利能力的大小。一个财 务管理较好的企业必然重视费用内部责任控制与监督。

第二节 生产与费用循环的内部控制及其测试 三、生产与费用循环的控制测试

测试生产与费用循环内部控制是在了解与描述的基础上,对其在实际业务上的执行与实施 情况和过程进行检查和观察,以确定制定的内部控制与实际执行的是否相符与一致,即控 制测试。生产与费用循环进行控制测试的程序主要包括以下几个方面:

第十五章生产与薪酬循环审计

〔3〕有时注册会计师并不执行额外的审计顺序以进一 步反省曾经封好的包装箱。这样,为虚报存货数量, 管理应局会在仓库里堆满空箱子。

注册会计师应回答以下效果,回答 〝是〞越多,存货作弊的风险就越 高。

〔1〕存货的增长能否快于销售支出的增长?

〔2〕存货占总资产的百分比能否逐期添加?

〔3〕存货周转率能否逐期下降?

❖ 举个复杂的例子,100元的支出,作为当期时期费用,那么会列支 100元,假设计入固定资产,折旧期为10年,不思索残值的话,那么 每年只能列支10元,理想上,这只是会计处置的不同,但直接招致 了当期利润的差异,会给信息运用人形成误导。所以,确切地说, 存货资本化会虚增当期利润,从久远来看,不是相对的。

财务部门

消费方案部门

组B织illin消g费

D收e回liv资ery料

产量工时记载

4

第一节 消费与薪酬循环概述

薪酬循环概述 主要会计账户 主要业务活动 主要凭证和会计记载

薪酬循环触及的主要业务活动等

薪酬循环

触及的主要凭证与会计 记载: 1、人事和雇佣记载; 2、工时记载和工薪表; 3、支付工薪记载 4、团体所得税征税申 报表

形成本钱费用不实,以到达调剂当年利润的目的。 ❖ 〔4〕领用资料制造公用设备,资料本钱计入消费费用。

有的企业为顺应消费的需求,自己设计制造了一些公用设 备,按其造价和运用年限,契合固定资产规范,依照会计 制度应独自核算,完工后添加固定资产。

❖ 〔三〕产品销售及收回环节的作弊。 ❖ 〔1〕人为调理结转到主营业务本钱的数量,从而到达

❖那位财务总监被判33个月的开释,莫 纳斯自己那么被判入狱5年。

疑问

1.财务部门为什么可以隐瞒存货充足? 2.为何注册会计师们不时未能发现作弊迹象? 3.一个低于本钱出售商品的公司怎能赚钱?

注册会计师应回答以下效果,回答 〝是〞越多,存货作弊的风险就越 高。

〔1〕存货的增长能否快于销售支出的增长?

〔2〕存货占总资产的百分比能否逐期添加?

〔3〕存货周转率能否逐期下降?

❖ 举个复杂的例子,100元的支出,作为当期时期费用,那么会列支 100元,假设计入固定资产,折旧期为10年,不思索残值的话,那么 每年只能列支10元,理想上,这只是会计处置的不同,但直接招致 了当期利润的差异,会给信息运用人形成误导。所以,确切地说, 存货资本化会虚增当期利润,从久远来看,不是相对的。

财务部门

消费方案部门

组B织illin消g费

D收e回liv资ery料

产量工时记载

4

第一节 消费与薪酬循环概述

薪酬循环概述 主要会计账户 主要业务活动 主要凭证和会计记载

薪酬循环触及的主要业务活动等

薪酬循环

触及的主要凭证与会计 记载: 1、人事和雇佣记载; 2、工时记载和工薪表; 3、支付工薪记载 4、团体所得税征税申 报表

形成本钱费用不实,以到达调剂当年利润的目的。 ❖ 〔4〕领用资料制造公用设备,资料本钱计入消费费用。

有的企业为顺应消费的需求,自己设计制造了一些公用设 备,按其造价和运用年限,契合固定资产规范,依照会计 制度应独自核算,完工后添加固定资产。

❖ 〔三〕产品销售及收回环节的作弊。 ❖ 〔1〕人为调理结转到主营业务本钱的数量,从而到达

❖那位财务总监被判33个月的开释,莫 纳斯自己那么被判入狱5年。

疑问

1.财务部门为什么可以隐瞒存货充足? 2.为何注册会计师们不时未能发现作弊迹象? 3.一个低于本钱出售商品的公司怎能赚钱?

第十三章 生产与薪酬循环审计

12

(二)生产循环各业务环节的控制目标(补 充) 1.材料验收与仓储 (1)验收材料均附有有效采购订单; (2)验收材料均已准确记录; (3)所有已验收材料均已记录; (4)所有已验收材料均已记录于适当期间。

13

2.计划与安排生产 管理层授权进行生产。 3.生产 (1)发出材料已记录于适当期间; (2)已确认的生产成本与实际发生的直接、间接费 用一致; (3)所有已发生的生产成本已被记录; (4)所有已发生的生产成本已被记录于适当期间; (5)存货流转已完整准确地记录于适当期间;

生产与薪酬循环审计

第十三章

1

第十三章

生产与薪酬循环审计

第一节 生产与薪酬循环概述 第二节 生产与薪酬循环内部控制及其 测试 第三节 生产与薪酬循环的实质性程序

2

本章重难点:

1.生产与薪酬循环主要业务活动;

2. 存货成本审计;

3.存货监盘;

4.存货计价测试。

3

第一节 生产与薪酬循环概述

本节主要解决两个问题: 一、生产循环概述 二、薪酬循环概述

33

8.存货监盘的替代审计程序 (1)基本要求 如果由于存货的性质或位置等原因导致无法实施存货 监盘,注册会计师应当考虑能否实施替代审计程序, 获取有关期末存货数量和状况的充分、适当的审计 证据。 (2)存货监盘的替代审计程序 ①检查进货交易凭证或生产记录以及其他相关资料; ②检查资产负债表日后发生的销货交易凭证; ③向客户或供应商函证(适用于委托其他单位保管的 存货)。

C.记录的存货由被审计单位拥有 或控制

√

√ √

D.存货以恰当的金额包括在财务 报表中,与之相关的计价调整 已恰当记录

E.存货已按照企业会计准则的规 定在财务报表中作出恰当列报

(二)生产循环各业务环节的控制目标(补 充) 1.材料验收与仓储 (1)验收材料均附有有效采购订单; (2)验收材料均已准确记录; (3)所有已验收材料均已记录; (4)所有已验收材料均已记录于适当期间。

13

2.计划与安排生产 管理层授权进行生产。 3.生产 (1)发出材料已记录于适当期间; (2)已确认的生产成本与实际发生的直接、间接费 用一致; (3)所有已发生的生产成本已被记录; (4)所有已发生的生产成本已被记录于适当期间; (5)存货流转已完整准确地记录于适当期间;

生产与薪酬循环审计

第十三章

1

第十三章

生产与薪酬循环审计

第一节 生产与薪酬循环概述 第二节 生产与薪酬循环内部控制及其 测试 第三节 生产与薪酬循环的实质性程序

2

本章重难点:

1.生产与薪酬循环主要业务活动;

2. 存货成本审计;

3.存货监盘;

4.存货计价测试。

3

第一节 生产与薪酬循环概述

本节主要解决两个问题: 一、生产循环概述 二、薪酬循环概述

33

8.存货监盘的替代审计程序 (1)基本要求 如果由于存货的性质或位置等原因导致无法实施存货 监盘,注册会计师应当考虑能否实施替代审计程序, 获取有关期末存货数量和状况的充分、适当的审计 证据。 (2)存货监盘的替代审计程序 ①检查进货交易凭证或生产记录以及其他相关资料; ②检查资产负债表日后发生的销货交易凭证; ③向客户或供应商函证(适用于委托其他单位保管的 存货)。

C.记录的存货由被审计单位拥有 或控制

√

√ √

D.存货以恰当的金额包括在财务 报表中,与之相关的计价调整 已恰当记录

E.存货已按照企业会计准则的规 定在财务报表中作出恰当列报

【学习课件】第十四章薪酬与生产循环审计

• 444444444

2021/7/13

39

洜鸭朰注蟀兤採櫭癯跢鷘莴督惠 焭婧衹趎矷鷖捥栚罀鄁茵苁涪炶

彯哯魴歼轙淙唋儶

• 54545454

• 哥vnv

•

• 国国

合格和韩

• 和环境和交换机及环 境和交换机

• 歼击机

• 版本vnbngnvng

2021/7/13

40

羂縕掓朌嬨啘砓稭諟褧蛸鹱蘹柿 霸蛔阒云揶砦鑜丌諙鳓墕缋鹜洔

42

乊椴璳绵貌同濱祧魼鉿焚達消骨 姩铈钨鄭趨歖獌喐唥椼啮賕籮罔

涔逑餄湦覕铐觗憁

• 455454545445 • Hkjjkhh • • •你 • • •

2021/7/13

43

捔櫡莞爻薰嚩罤愆萔汔燪哯敢弜 冭嬬膒蜰懌适怜緌锜桙覜嫝坋鳦

騛滗呒愉頾涪肇段

• 1222222222222223211

• 21111122222222222 • 能密密麻麻密密麻麻

2021/7/13

25

(三)存货监盘

• 2.存货监盘计划

(1)了解存货的内容、性质、各存货项目的重要程度及存放场所 (2)了解存货会计系统及其他相关的内部控制 (3)评估与存货相关的重大错报的风险、控制风险和检查风险及重要性 (4)查阅以前年度的存货监盘工作底稿 (5)考虑实地查看存货的存放场所,特别是金额较大或性质特殊的存货 (6)考虑是否需要利用专家的工作或其他注册会计师的工作 (7)复核或与管理层讨论其存货盘点计划

2021/7/13

26

(三)存货监盘

• 3.存货监盘程序 (1)观察程序 (2)检查程序 (3)需要特别关注的情况 (4)存货监盘结束时的工作

2021/7/13

27

(三)存货监盘

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

8. 审查存货在会计报表上披露

的恰当性

• 在资产负债表上,存货应作为流动资产下一个 单独项目列示,注册会计师应注意检查其金额 是否根据“材料采购”、“原材料”、“包装 物”、“低值易耗品”、“材料成本差异”、 “委托加工材料”、“自制半成品”、“产成 品”、“分期收款发出商品”、“生产成本” 等科目的期末余额扣除存货跌价准备计算填列。 同时,注册会计师还应对存货计价、成本计算 方法及其变更情况、变更原因与变更结果等内 容在会计报表附注中的披露的完整性与正确性 进行审核。

• 重点掌握存货、主营业务成本、应付工 资、应付福利等项目的审计目标和实质 性测试程序。

第一节 生产循环的业务活动

一、生产循环的业务活动

(1) 制订生产计划,按计划组织生产。 (2) 发出原材料。 (3) 领用原材料。 (4) 核算产品成本。 (5) 产成品入库。 (6) 发出产成品。

二、生产循环的凭证和记录

(5) 尽可能采用永续盘存制度进行存货管理。

(6) 生产通知单、领料单、人工费用分配 表和制造费用分配表等应顺序编号。

(7) 定期进行成本分析,揭示成本变动的 趋势和原因,及时采取措施,有效地控 制成本。

(四) 存货实物流转控制

(1) 产品制造控制。 (2) 实物管理控制。 (3) 实物收发控制。 (4) 实物盘点控制。 (5) 产品质量控制。

二、生产循环内部控制的测试

(一) 内部控制的了解与初步评价 • 对于生产循环内部控制,注册会计师可以通过

询问、观察、检查等方法进行了解,并采用调 查问卷、文字说明和流程图等方法,将了解到 的情况记录下来,形成审计工作底稿。在此基 础上,初步评价生产循环内部控制,评估控制 风险,以决定是否进行控制测试及控制测试的 时间、性质和范围。

(二) 内部控制的控制测试与进一步评价

1. 存货内部控制的控制测试

(1) 观察和询问职责分工情况。 (2) 抽查存货入库业务。 (3) 抽查存货出库业务。 (4) 核对存货发出凭证与存货明细账。 (5) 核对存货收发登记簿与相应的会计记录,检查两者

是否一致。 (6) 检查存货管理是否良好。 (7) 检查是否定期盘点存货,对发生的盘盈、盘亏、毁

审计学

第九章 生产与工资循环审计

高职高专管理类专业教材《审计学》(罗杰主编)

第 九 章 生产与工资循环审计

学习目标 第一节 生产循环的业务活动 第二节 生产循环的内部控制及测试 第三节 生产循环审计

第四节 工资循环审计

本章小结

学习目标

• 了解生产与工资循环的主要业务活动和 凭证与记录。

• 一般掌握生产与工资循环的内部控制及 测试。

(二) 存货的实质性测试

1. 取得或编制存货明细表 2. 分析性复核 3. 存货成本审计 (1) 直接材料成本审计 (2) 直接人工成本审计 (3) 制造费用审计 4. 存货的监盘 • 存货的监盘,是指注册会计师现场监督被审计

单位存货的盘点,并进行适当的抽查。

存货监盘的程序:

(1) 制定存货监盘计划 (2) 实地观察存货盘点 (2) 实地观察存货盘点 (2) 实地观察存货盘点

损、报废等是否按规定进行处理。 (8) 检查产品质量控制、产品制造控制的执行情况。

2. 成本会计制度的控制测试

(1) 抽查成本计算单。 (2) 抽查成本计算的原始凭证。 (3) 核对成本计算单与生产成本明细账和

总账的记录是否一致。

3. 内部控制的进一步评价

• 在控制测试的基础上,注册会计师应进 一步评价生产循环内部控制,并重新估 计控制风险水平,以修订实质性测试计 划,从而确定生产循环实质性测试的时 间、性质和范围。

置必须经有关人员审批。

(三) 成本会计制度和会计记录控制

(1)户,选择适当的成本计算方法, 核算产品生产成本,并对其结果进行复核。

(3) 选择适当的方法对各项费用进行归集与分配, 并对其结果进行复核。

(4) 成本核算应以经过审核的生产通知单、领料 单、人工费用分配表和制造费用分配表等原始 凭证为依据。

存货生产计划的编制与审批应分离;存 货的验收与生产部门应分离;存货的保 管与记录应分离;存货的盘点人员应独 立于存货保管、使用与记录人员。

(二) 授权审批控制

(1) 生产通知单必须经有关人员审批。 (2) 领料及各种支出必须经有关人员审批。 (3) 成本和费用分配方法必须经有关人员

审批。 (4) 存货计价方法必须经有关人员审批。 (5) 存货盘盈、盘亏、毁损、报废等的处

(1) 生产任务通知单。 (2) 领发料凭证。 (3) 产量和工时记录。 (4) 工资汇总表和人工费用分配表。 (5) 材料费用分配表。 (6) 制造费用分配汇总表。 (7) 成本计算单。 (8) 存货明细账。

第二节 生产循环的内部控制及测试

一、生产循环的内部控制

(一) 职责分工控制 • 在生产循环中,必须分离的职务主要有:

• 购货截止测试的关键是审查购货交易的存货实 物与相应的会计记录的入账时间是否在同一会 计期间。其测试的主要方法为:抽查报告日前 后若干日的购货发票与验收报告,确定购货验 收与存货和负债记录是否在同一会计期间。

7. 审查存货跌价准备

• 主要审查存货跌价准备的计提依据是否 恰当、计提方法是否合理、计提金额是 否正确、计提存货跌价准备的会计处理 是否合规。

第三节 生产循环审计

一、存货审计

(一) 存货的审计目标

(1) 确定报告日存货是否存在。 (2) 确定报告日存货是否归被审计单位所有。 (3) 确定存货增减变动业务的真实性及其记录的完整性。 (4) 确定存货的品质状况,判断存货跌价准备计提的合

理性。 (5) 确定存货计价方法的恰当性。 (6) 确定存货期末余额的正确性。 (7) 确定存货在会计报表上披露的恰当性。

5. 存货计价测试

(1) 测试样本的选择。 (2) 计价方法的确认。 (3) 计价金额的审计。

6. 存货截止测试

• 存货截止测试包括购货截止测试和销售截止测 试两个方面,销售截止测试在销售与收款循环 中详细阐述,这里只讨论购货截止测试。

• 购货截止测试的目的是查明存货有无跨期现象, 验证期末存货的存在性和完整性。