2010年日本前5大晶片供应商排名

全球前五大半导体硅晶圆厂商盘点

全球前五大半导体硅晶圆厂商盘点就半导体产业而言,芯片是最为人熟知和关注的领域,而对于行业起着支持作用的材料和设备领域却相当低调,但低调不等于不重要,如半导体制造的基础――硅晶圆,在行业中的地位就不容忽视。

根据研究数据,硅片市场基本上由日本和韩国制造商垄断。

五大供应商的全球市场份额已达到92%,其中新越半导体市场占27%,sumco市场占26%,全球晶圆市场占17%,silitronic市场占13%,LG市场占9%。

1、信越(shin-etsu)鑫悦集团于1967年创立“鑫悦半导体”,为生产高品质半导体硅做出了巨大贡献。

鑫悦半导体硅业务一直走在大口径、高直线度的前列。

成功研制出最尖端的300毫米硅片,实现了SOI硅片的商业化。

2、胜高(sumco)世界第二大半导体硅片供应商Sumco最近宣布投资约3.97亿美元增加其ivanly工厂,这是近十年来首次大规模增产。

预计上半年2022个硅晶片的月产能将增加110000件。

3、环球晶圆通用晶圆是中美硅的子公司,于2022通过一家名为东芝陶瓷的公司收购。

covalentmaterials(现为coorstek)的半导体晶圆业务,扩大了业务范围。

后通过收购全球第四大半导体硅晶圆制造与供货商sunedisonsemiconductor一跃成为第三大硅晶圆供货商。

4、粉砂岩全球第四大硅晶圆厂商siltronic总部位于德国慕尼黑,资料显示公司在德国拥有150/200/300mm的产线,在美国有一座200mm的晶圆厂,在新加波则拥有200和300mm的产线。

5、 lgsiltronlgsiltron是lg旗下制造半导体芯片基础材料――半导体硅晶片――的专门企业。

sk 集团于今年1月份收购了lgsiltron51%的股份,并于今年5月份表示将收购公司剩余49%的股份,以此打入半导体材料和零件领域,实现各项业务的垂直整合。

在中国积极发展半导体产业和大力投资12英寸晶圆厂、智能手机和云服务器的推动下,硅片市场需求大幅增长。

2010全球十大半导体IC厂商排名出炉

2010全球十大半导体IC 厂商排名出炉时间:2010年12月10日 22 :31 来源:根据全球技术研究和咨询公司Gartner 的初步调查,在经历了全球经济衰退之后,2010年全球半导体市场出现反弹,总收入达到了3,003亿美元,比2009年增长了31.5%。

Gartner 半导体研究总监Stephan Ohr 先生表示:“2010年半导体市场受系统制l 造商因库存耗尽而争先恐后购买零件这种被抑制了的需求所推动。

集成设备制造商(IDM )与晶圆代工厂商也都在积极扩大产能。

第三季度,随着需求放缓及消费者信心减弱,交货时间放缓下来,库存慢慢开始累积。

不过,半导体供应商正在努力解决积压订单,2010年将成为半导体行业标志性的一年。

”2010年,半导体市场与2009年下滑10%相比有一个反弹。

2010年半导体行业整体收入增长了719亿美元,这是半导体行业在任何单一年份中最大的增长。

历史上仅有1988年,1995年和2000年这3次在单一年份中收入增长超过30%。

今年半导体行业收入高达3,000亿美元,成为该行业里程碑式的业绩。

2010年,英特尔成为连续19年排名第一的厂商,但其市场份额从2009年的14.2%下降到今年的13.8%(见表1)。

随着个人电脑市场在2010年下半年强劲的库存预期,英特尔在今年上半年出现强劲增长,但是随l 着消费者信心减弱,第三季度增长势头减弱。

小笔电的销售,英特尔这一一支独秀的领域,尤其令人失望。

2010年,三星电子、东芝和德州仪器表现抢眼,在十大榜单中分别占据第二、第三和第四的位置。

由于三星在蓬勃发展的DRAM 和NAND 闪存市场上表现活跃,表1 全球前十大半导体厂商收入预估排名(百万美元)该公司年度增长强劲。

内存销售占据该公司80%的销售份额。

东芝在用于移动设备和离散、ASIC和ASSP业务的NAND闪存业务上获得增长。

2010年是德州l仪器收获颇丰的一年,该公司半导体业务整体收入增长35.2%,模拟业务收入增长超过41%。

全球知名LED制造商排名

全球知名LED制造商排名1,NICHIA日亚化学,着名LED芯片制造商,日本公司,成立于1956年,开发出世界第一颗蓝色LED(1993年) ,世界第一颗纯绿LED(1995年),在世界各地建有子公司。

2,CREE着名LED芯片制造商,美国公司,产品以碳化硅(SiC),氮化镓(GaN),硅(Si)及相关的化合物为基础,包括蓝,绿,紫外发光二极管(LED),近紫外激光,射频(RF)及微波器件,功率开关器件及适用于生产及科研的碳化硅(SiC)晶圆片3,OSRAMOSRAM 是世界第二大光电半导体制造商,产品有照明,传感器,和影像处理器。

公司总部位于德国,研发和制造基地在马来西亚,约有3400名员工,2004年销售额为45.9亿欧元。

OSRAM最出名的产品是LED,长度仅几个毫米,有多种颜色,低功耗,寿命长4,Toyoda GoseiToyoda Gosei 丰田合成,总部位于日本爱知,生产汽车部件和LED,LED约占收入10%, 丰田合成与东芝所共同开发的白光LED,是采用紫外光LED与萤光体组合的方式,与一般蓝光LED与萤光体组合的方式不同。

5,Agilent作为世界领先的LED供应商,其产品为汽车、电子信息板及交通讯号灯、工业设备、蜂窝电话及消费产品等为数众多的产品提供高效、可靠的光源。

这些元件的高可靠性通常可保证在设备使用寿命期间不用再更换光源。

安捷伦低成本的点阵LED显示器、品种繁多的七段码显示器及安捷伦LED光条系列产品都有多种封装及颜色供选择6,TOSHIBA东芝半导体是汽车用LED的主要供货商,特别是仪表盘背光,车子电台,导航系统,气候控制等单元。

使用的技术是InGaAlP,波长从560nm(pure green)到630nm(red)。

近期,东芝开发了新技术UV+phosphor(紫外+荧光),LED芯片可发出紫外线,激发荧光粉后组合发出各种光,如白光,粉红,青绿等光。

7,LUMILEDSLumileds Lighting是全球大功率LED和固体照明的领导厂商,其产品广泛用于照明,电视,交通信号和通用照明,Luxeon Power Light Sources是其专利产品,结合了传统灯具和LED 的小尺寸,长寿命的特点。

IC品牌大全

IC品牌大全概述:IC(Integrated Circuit,集成电路)是指将多个电子元器件(如晶体管、电阻、电容等)集成在一块半导体芯片上的电子器件。

随着科技的不断发展,IC在电子领域的应用越来越广泛,成为现代电子产品不可或缺的核心组成部分。

本文将介绍一些知名的IC品牌,包括其背景、产品线及应用领域。

1. 英特尔(Intel)英特尔是全球最大的半导体芯片制造商之一,总部位于美国。

该公司成立于1968年,以生产微处理器而闻名。

英特尔的产品广泛应用于个人电脑、服务器、嵌入式系统等领域。

其知名产品系列包括Intel Core处理器、Intel Xeon服务器处理器等。

2. 德州仪器(Texas Instruments)德州仪器是一家总部位于美国的半导体公司,成立于1930年。

该公司的产品涵盖模拟集成电路、数字信号处理器、微控制器等领域。

德州仪器的产品广泛应用于通信、工业控制、汽车电子等领域。

3. 三星电子(Samsung Electronics)三星电子是韩国最大的综合电子公司之一,成立于1969年。

该公司涵盖了半导体、电视、手机等多个领域。

在半导体领域,三星电子生产存储器芯片、处理器等产品。

其存储器芯片在全球市场占有很高份额。

4. 台积电(Taiwan Semiconductor Manufacturing Company,TSMC)台积电是全球最大的代工厂商之一,总部位于台湾。

该公司成立于1987年,主要从事集成电路的代工制造。

许多知名IC设计公司将其设计的芯片交由台积电进行制造。

台积电的产品广泛应用于手机、电脑、消费电子等领域。

5. 美光科技(Micron Technology)美光科技是一家总部位于美国的半导体公司,成立于1978年。

该公司主要从事存储器产品的制造,包括DRAM、NAND闪存等。

美光科技的产品广泛应用于个人电脑、服务器、移动设备等领域。

6. 恩智浦半导体(NXP Semiconductors)恩智浦半导体是一家总部位于荷兰的半导体公司,成立于1953年。

芯片制造设备三巨头

芯片制造设备三巨头芯片制造设备是全球半导体制造行业的核心技术。

在芯片制造的各个环节中,设备的质量和性能直接影响到芯片制造的效率和成本。

而在芯片制造设备领域,有三家全球知名的公司被称为“三巨头”,它们分别是ASML、日本相成和泛林。

ASML是全球最大的半导体设备供应商,是芯片制造设备的领导者,总部位于荷兰。

ASML的主要产品是光刻机,这是制造芯片的关键设备之一。

光刻机是将芯片设计图案投射到硅片上的设备,在芯片制造过程中起到至关重要的作用。

ASML的光刻机采用最新的光刻技术,能够实现更高的分辨率和更快的速度,为芯片制造商提供了先进的工具。

ASML一直致力于技术创新和研发投入,是全球最具竞争力的芯片制造设备公司之一。

日本相成公司是全球最主要的半导体设备制造商之一,总部位于日本。

相成公司广泛涉及芯片制造的各个环节,从制备材料到最终封装测试都有涉及。

该公司的主要产品包括化学气相沉积设备、离子注入设备、扫描电子显微镜和测试设备等。

相成公司凭借着技术实力和产品质量获得了全球芯片制造商的青睐,成为全球半导体制造业的重要一环。

泛林公司是台湾最大的半导体设备制造商,也是全球知名的芯片制造设备供应商。

泛林公司的主要产品包括切片设备、注塑设备和金属蒸镀设备等。

泛林公司在半导体设备制造领域拥有强大的技术实力和制造能力,产品性能稳定可靠。

该公司通过不断创新和提高自身的研发投入,为全球半导体制造商提供了高品质的设备。

三巨头公司在芯片制造设备领域扮演着重要的角色,它们通过不断创新和研发投入,推动了全球半导体制造技术的进步。

在全球不断扩大的半导体市场中,三巨头公司凭借其技术实力和产品质量,为全球芯片制造商提供了先进的设备和解决方案,确保了芯片制造业的发展和竞争力的提升。

led芯片厂商排名

1,NICHIA日亚化学,著名LED芯片制造商,日本公司,成立于1956年,开发出世界第一颗蓝色LED(1993年) ,世界第一颗纯绿LED(1995年),在世界各地建有子公司。

2,CREE著名LED芯片制造商,美国公司,产品以碳化硅(SiC),氮化镓(GaN),硅(Si)及相关的化合物为基础,包括蓝,绿,紫外发光二极管(LED),近紫外激光,射频(RF)及微波器件,功率开关器件及适用于生产及科研的碳化硅(SiC)晶圆片3,OSRAMOSRAM 是世界第二大光电半导体制造商,产品有照明,传感器,和影像处理器。

公司总部位于德国,研发和制造基地在马来西亚,约有3400名员工,2004年销售额为45.9亿欧元。

OSRAM最出名的产品是LED,长度仅几个毫米,有多种颜色,低功耗,寿命长4,Toyoda GoseiToyoda Gosei 丰田合成,总部位于日本爱知,生产汽车部件和LED,LED约占收入10%, 丰田合成与东芝所共同开发的白光LED,是采用紫外光LED与萤光体组合的方式,与一般蓝光LED与萤光体组合的方式不同。

5,Agilent作为世界领先的LED供应商,其产品为汽车、电子信息板及交通讯号灯、工业设备、蜂窝电话及消费产品等为数众多的产品提供高效、可靠的光源。

这些元件的高可靠性通常可保证在设备使用寿命期间不用再更换光源。

安捷伦低成本的点阵LED显示器、品种繁多的七段码显示器及安捷伦LED光条系列产品都有多种封装及颜色供选择6,TOSHIBA东芝半导体是汽车用LED的主要供货商,特别是仪表盘背光,车子电台,导航系统,气候控制等单元。

使用的技术是InGaAlP,波长从560nm(pure green)到630nm(red)。

近期,东芝开发了新技术UV+phosphor(紫外+荧光),LED芯片可发出紫外线,激发荧光粉后组合发出各种光,如白光,粉红,青绿等光。

7,LUMILEDSLumileds Lighting是全球大功率LED和固体照明的领导厂商,其产品广泛用于照明,电视,交通信号和通用照明,Luxeon Power Light Sources是其专利产品,结合了传统灯具和LED 的小尺寸,长寿命的特点。

国内外IC品牌大全

国内外IC品牌大全一、国内IC品牌大全1. 中国芯片集成电路有限公司(中国IC)中国芯片集成电路有限公司是中国领先的IC设计和制造企业之一。

公司成立于2000年,总部位于北京。

中国IC致力于开发和生产各种集成电路产品,包括模拟集成电路、数字集成电路、混合信号集成电路等。

公司产品广泛应用于通信、消费电子、汽车电子、工业控制等领域。

2. 中芯国际有限公司(SMIC)中芯国际有限公司是中国最大的半导体代工厂商之一,总部位于上海。

中芯国际专注于提供先进的集成电路制造服务,包括从设计到制造的全流程解决方案。

公司产品覆盖了各种领域,如通信、计算机、消费电子等。

3. 神州微芯(ZTE微芯)神州微芯是中国知名的集成电路设计公司,成立于2002年,总部位于深圳。

神州微芯专注于高性能和低功耗的集成电路设计,产品包括通信芯片、嵌入式处理器、传感器芯片等。

公司在通信领域具有很高的市场份额。

4. 美芯微电子(MEDIATEK)美芯微电子是台湾知名的集成电路设计公司,成立于1997年,总部位于新竹。

美芯微电子以创新的技术和产品在全球范围内享有盛誉。

公司主要产品包括移动通信芯片、无线通信芯片、多媒体芯片等。

5. 瑞萨电子(Renesas)瑞萨电子是日本知名的半导体制造商,成立于2010年,总部位于东京。

瑞萨电子以其高质量和可靠性的产品在全球范围内受到广泛认可。

公司产品广泛应用于汽车、工业、消费电子等领域。

二、国外IC品牌大全1. 英特尔(Intel)英特尔是全球领先的半导体制造商,成立于1968年,总部位于美国加利福尼亚州。

英特尔以其高性能和创新的处理器产品而闻名于世。

公司产品广泛应用于个人电脑、服务器、数据中心等领域。

2. 微软(Microsoft)微软是全球著名的科技公司,成立于1975年,总部位于美国华盛顿州。

微软主要从事软件开发和销售,但也涉足硬件领域,如游戏机和配件。

公司产品包括操作系统、办公软件、游戏等。

3. 苹果(Apple)苹果是全球知名的科技公司,成立于1976年,总部位于美国加利福尼亚州。

2010年全球十大晶圆代工厂 - 商业-财经 - 十大经典

2010年全球十大晶圆代工厂- 商业-财经- 十大经典新公司是做晶圆代工的,作为新知识补充或者纪念新工作,就爱Top10特别整理了一下2010年全球十大晶圆代工厂,也算帮助大家了解一下高科技时代很重要的一个组成部分。

IC Inghts 2010年全球前十大晶圆代工排名出炉,台积电继续稳居第一,联电依然排行第二,合并特许半导体后的全球晶圆(Globalfoundries)挤入第三,但营收与联电才差4亿多美元,三星屈居第十。

IC Insights指出,三星多年以来一直希望成为晶圆代工领域的重要企业,虽然去年获得了苹果、高通和赛灵思等重要客户,仍仅位居全球第十大晶圆代工厂。

但三星今年有新的晶圆厂计划,近期还传出三星将跨入模拟晶圆代工,未来三星排名仍有机会攀升。

以下是2010年的前十大晶圆代工具体排名:Top1 台积电,收入133.07亿美元,同比增长48%台湾集成电路制造股份有限公司(LSE:TMSD),简称台积电或台积,英文简写“TSMC”,为世界上最大的独立半导体晶圆代工企业,与联华电子并称“晶圆双雄”。

本部以及主要营业皆设于台湾新竹市新竹科学工业园区。

台积公司目前总产能已达全年430万片晶圆,其营收约占全球晶圆代工市场的百分之六十。

Top2 台联电,收入39.65亿美元,同比增长41%UMC---联华电子公司,简称台联电。

是世界著名的半导体承包制造商。

该公司利用先进的工艺技术专为主要的半导体应用方案生产各种集成电路(IC)。

联华电子拥有先进的承包生产技术,可以支持先进的片上系统(SOC)设计,其中包括0.13 微米(micron)铜互连、嵌入式DRAM、以及混合信号/RFCMOS。

Top3 Globalfoundries,收入35.1亿美元,同比增长219%GlobalFoundries是从美国AMD公司分拆出的半导体晶圆代工公司,成立于2009年3月2日,母公司分别为AMD及阿布达比的Advanced Technology Investment Company (ATIC),其中ATIC占公司股权65.8%,两公司均享有均等投票权。

十大灯珠厂商

世界十大LED芯片厂商0 NICHIA 日亚化学、CREE 科锐、OSRAM 欧司朗、Toyoda Gosei Toyoda Gosei 丰田合成、 Agilent 安捷伦、TOSHIBA 东芝半导体、LUMILEDS 流明、SSC 首尔半导体、SemiLEDs 旭明、SDK 昭和电工LED芯片是一种固态的半导体器件,它可以直接把电转化为光。

LED的心脏是一个半导体的晶片,晶片的一端附在一个支架上,一端是负极,另一端连接电源的正极,使整个晶片被环氧树脂封装起来。

小编将为你汇总世界十大LED芯片厂商。

1、NICHIA 日亚化学简介:著名LED芯片制造商,日本公司,成立于1956年,开发出世界第一颗蓝色LED(1993年) ,世界第一颗纯绿LED(1995年),在世界各地建有子公司。

日亚化学公司以“ever researching for a brighter world”为宗旨,迄今致力于制造及销售以萦光粉(无机萦光粉)为OFweek半导体照明网中心的精密化学品。

在研制发光物质的过程中,于1993年发表了震惊世界的蓝色LED以来,相继实现了紫外、黄色的氮化物LED及白色LED的商品化,大幅度扩大了LED的应用领域。

此外,日亚化学公司正大力开发对于信息媒介的发展不可缺的紫蓝色激光半导体,希望将来氮化物半导体能成为半导体产业中重要领域的一部分。

2、CREE 科锐简介:著名LED芯片制造商,美国公司,产品以碳化硅(SiC),氮化镓(GaN),硅(Si)及相关的化合物为基础,包括蓝,绿,紫外发光二极管(LED),近紫外激光,射频(RF)及微波器件,功率开关器件及适用于生产及科研的碳化硅(SiC)晶圆片。

科锐公司是市场上领先的革新者与半导体的制造商,以显着地提高固态照明,电力及通讯产品的能源效果来提高它们的价值。

科锐的市场优势关键来源于公司在有氮化镓(gan)的碳化硅(sic)方面上独一的材料专长知识,来制造芯片及成套的器件。

全球知名半导体企业简介(精)

搜集了些半导体厂商的 LOGO ,让大家认识下。

从事电子元器件这行应该知道业内一些牛逼的企业。

就像广告人知道哪些是4A 广告公司, 会计师知道 4大一样!本文就介绍半导体行业最牛逼的 25家企业。

很多小日本的企业。

不得不承认人家在技术上很牛逼!1. 英特尔,营收额 313.59亿美元英特尔公司 (美国是全球最大的半导体芯片制造商,它成立于 1968年,具有 44年产品创新和市场领导的历史。

1971年,英特尔推出了全球第一个微处理器。

微处理器所带来的计算机和互联网革命,改变了整个世界。

2. 三星,营收额 192.07亿美元三星电子 -主要业务为消费型电子、 DRAM 与 NAND Flash,微控制器和微处理器、无线通信芯片与晶圆代工,美国《财富》杂志 2011年世界 500强行列中排名第 22位,集团旗下的旗舰公司。

2009年营业额约为 99兆 7000亿韩元。

3. 德州仪器,营收额 128.32亿美元德州仪器(英语:Texas Instruments,简称:TI ,是世界上最大的模拟技术部件制造商,全球领先的半导体跨国公司,以开发、制造、销售半导体和计算机技术闻名于世,主要从事创新型数字信号处理与模拟电路方面的研究、制造和销售。

除半导体业务外, 还提供包括传感与控制、教育产品和数字光源处理解决方案。

德州仪器(TI 总部位于美国德克萨斯州的达拉斯,并在 25多个国家设有制造、设计或销售机构。

4. 东芝,营收额 101.66亿美元东芝公司(Toshiba Corporation是日本最大的半导体制造商,亦是第二大综合电机制造商,隶属于三井集团旗下。

公司创立于 1875年 7月,原名东京芝浦电气株式会社, 1939年由东京电气株式会社和芝浦制作所合并而成, 业务领域包括数码产品、电子元器件、社会基础设备、家电等。

20世纪 80年代以来,东芝从一个以家用电器、重型电机为主体的企业, 转变为包括通讯、电子在内的综合电子电器企业。

2010年上半年前20大芯片制造商排名出炉

2010年上半年前20大芯片制造商排名出炉在此波半导体业上升周期的强劲推动下,存储器与代工制造商在2010年上半年的表现最为亮丽,这是由IC Insight 公司刚公布的2010 年上半年全球前20 大排名中得知。

全球5 大存储器制造商都进入前20 大排名之中,三星仍雄居第二位,但是Q2/Q1 环比增长14%,达152.9 亿美元。

另一家日本Elpida 从第15 位上升到第10 位。

IC Insight 认为三星并不甘心居英特尔之后,从2009 年两者销售额之比为1.5:1.0,而2010 上半年为1.27:1.0,表明双方差距在缩小。

近期三星欲积极扩大芯片的代工贸易,化36 亿美元改造于美国德州奥斯汀的12 英寸生产线就是例证。

全球DRAM 及NAND 市场火红,Hynix 及Micron 的排名均有上升。

按IC Insight 的数据,Hynix 及Micron 在2009 年时全年销售额分别为63.2 亿美元及54.5 亿美元,而如今上半年的销售额分别为52.6 亿美元与44.4 亿美元,两者仅差10 亿美元,反映存储器业今年有大的跃进。

代工大厂台积电与联电于今年上半年的业绩也十分亮丽,台积电由第6位上升至第5,而联电则由第24 位大踏步地前进至第18 位。

总之,2010 上半年前20 位的总计为1020 亿美元,假设下半年它们与上半年持平,那么2010 年前20 位总计为2040 亿美元,与2009 年相比增长29%。

然而IC Insight 预测,今年下半年仍是可能优于上半年。

因此2010 年半导体业的表现让人难忘。

推动2010 年半导体增长达30%的动力主要來自终端电子产品市场,其中PC 与手机两大类占全球芯片消耗量的60%以上。

据IC Insight 预测PC 出货。

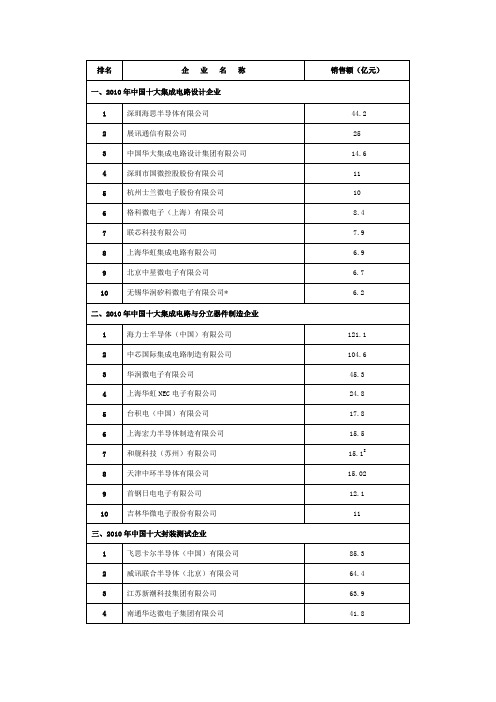

2010年中国半导体十大企业

15.5

7

和舰科技(苏州)有限公司

15.1E8天源自中环半导体有限公司15.02

9

首钢日电电子有限公司

12.1

10

吉林华微电子股份有限公司

11

三、2010年中国十大封装测试企业

1

飞思卡尔半导体(中国)有限公司

85.3

2

威讯联合半导体(北京)有限公司

64.4

3

江苏新潮科技集团有限公司

排名

企业名称

销售额(亿元)

一、2010年中国十大集成电路设计企业

1

深圳海思半导体有限公司

44.2

2

展讯通信有限公司

25

3

中国华大集成电路设计集团有限公司

14.6

4

深圳市国微控股股份有限公司

11

5

杭州士兰微电子股份有限公司

10

6

格科微电子(上海)有限公司

8.4

7

联芯科技有限公司

7.9

8

上海华虹集成电路有限公司

63.9

4

南通华达微电子集团有限公司

41.8

5

上海松下半导体有限公司

39.4

6

深圳赛意法半导体有限公司

32.1

7

日月光封装测试(上海)有限公司

29.7

8

瑞萨半导体(北京)有限公司

26.2

9

乐山无线电股份有限公司

24.2

10

英飞凌科技(无锡)有限公司

22.2

6.9

9

北京中星微电子有限公司

6.7

10

无锡华润矽科微电子有限公司*

6.2

二、2010年中国十大集成电路与分立器件制造企业

日半导体上游材料厂商受影响程度不一BGA锡球供应最大厂

5 資料來源:日東電工,DIGITIMES整理,2011/3

日立化成工業半導體材料工廠 預計3月22~27日期間將可復工

山崎事業所(茨城縣) 下館事業所(茨城縣)

五井事業所(千葉縣)

鹿島五井事業所(茨城縣)

資料來源:日立化成,DIGITIMES整理,2011/3

京瓷化學半導體材料工廠 除郡山工廠外均已復工

2008 排名

1 2 3 4 6 5 7 8 11 10

資料來源:DIGITIMES,2011/3

信越化學矽晶圓生產白河工廠仍停工 半導體封裝材料主力工廠受限電影響

磯部工廠(群馬縣)

資料來源:信越化學,DIGITIMES整理,2011/3

白河工廠(福島縣)

日東電工半導體材料工廠 因應限電調整生產體制

目前狀況

3月11日地震發生後停工,至 3月14日起復工,將受限電影 響。 白河工廠仍停工,其矽晶圓 將由信越半導體其他據點加 強供應(但白河廠矽晶圓產能 佔信越集團的3分之2)。

生產線雖未受損傷,但會因 應限電措施調整生產體制。

管線尚未完全恢復,但開始 進行生產準備,預計3月 22~27日間恢復生產。

單位:百萬美元

年成長 率(%) 48.4 34.9 13.6 26.6 28.4 -7.1 66.4 55.7 39.7 31.0

2009 排名

1 2 3 4 6 5 7 8 9 10

2008 營收 2,996.2 2,658.6 1,918.6 1,658.0 989.6 1,603.4 710.0 539.7 343.1 413.6

地區

台灣 美國 台灣 新加坡 台灣 日本 新加坡 台灣 大陸 台灣

2010 營收 3,851.9 2,939.0 1,956.3 1,677.9 1,158.9 1,058.0 1,000.0 572.5 482.3 436.2

世界著名半导体公司

世界著名半导体公司2009-08-21 15:06以下是我所了解的一些著名半导体公司的概况,公司排名依据是iSuppli分析报告的各公司2008年收入,25家公司中美国10家,1英特尔、4德州仪器、8高通(qualcomm、12超威半导体(AMD)、13飞思卡尔(freescale)、14 Broadcom、16美光(Micron)、21英伟达(NVIDIA)、22迈威尔科技(Marvell )、25美国模拟器件公司(ADI)日本9家,3东芝、6瑞萨(renesas)、7索尼(sony)、11日本电气股份有限公司(NEC)、15松下(panasonic)、18夏普电子(Sharp)、19尔必达(elpida)、20罗姆电子(Rohm)、24富士通(Fujitsu)欧洲3家,5意法半导体(ST)、10英飞凌德国、17恩智浦半导体(NXP)韩国2家,2三星电子、9海力士(Hynix)台湾1家,23、联发科(MTK不当之处,还请各位多多指教。

英特尔(intel)USA成立于1968年的英特尔公司,作为全球最大的芯片制造商,同时也是计算机、网络和通信产品的领先制造商,英特尔走过了风风雨雨的38年,具有技术产品创新和领导产业发展的38年。

回首过去,英特尔的产品,影响了整个IT业的发展,成就了不知多少IT界的精英和经典事件。

2、三星电子(Samsung )Korea/cn/三星电子(Samsung Electronics KSE:005930 、KSE:005935 、LSE:SMSN、LSE:SMSD)是世界上最大的电子工业公司。

1938年3月它于朝鲜大邱成立,创始人是李秉喆,现在的社长是李健熙。

一开始它是一个出口商,但很快它就进入了许多其它领域。

今天它在全世界58个国家拥有20多万职员。

2003年,它的周转值为1017亿美元。

在世界上最有名的100个商标的列表中,三星电子是唯一的一个韩国商标,是韩国民族工业的象征。

全球十大半导体公司

全球十大半导体公司在当今数字化时代,半导体行业扮演了一个至关重要的角色。

半导体是现代科技产品的核心组成部分,它们越来越广泛地应用于计算机、移动设备、通信设备、汽车电子设备等领域。

全球范围内,有许多重要的半导体公司在推动技术创新、产品研发和市场竞争方面发挥着关键作用。

在本文中,我们将介绍全球十大半导体公司,了解它们的背景、发展现状和市场地位。

1. 英特尔(Intel)作为全球最大的半导体公司之一,英特尔在计算机处理器和芯片领域拥有卓越的地位。

该公司成立于1968年,并且在过去几十年里一直是行业的领先者。

英特尔产品广泛应用于个人电脑、服务器、数据中心等领域。

2. 三星电子(Samsung Electronics)三星电子是韩国的一家跨国电子公司,也是全球知名的半导体制造商之一。

该公司以其高质量和创新的产品而闻名,产品涵盖存储器芯片、处理器、传感器和显示器件等。

3. 台积电(TSMC)台积电是全球最大的半导体代工厂商,总部位于台湾。

该公司专注于生产各种半导体产品,包括处理器、存储器和其他系统芯片。

台积电与许多全球知名的半导体公司合作,为它们提供制造服务。

4. 高通(Qualcomm)高通是一家总部位于美国的全球领先的半导体公司,专注于开发和制造无线通信技术。

该公司的产品包括移动处理器、调制解调器芯片和其他无线通信解决方案。

5. 博通(Broadcom)博通是一家总部位于美国的半导体和软件解决方案供应商。

该公司提供广泛的产品组合,包括网络和通信芯片、存储器解决方案和无线通信设备。

6. 美光科技(Micron Technology)美光科技是一家总部位于美国的半导体制造商,专注于存储器芯片市场。

该公司生产和销售各种类型的内存产品,包括动态随机存储器(DRAM)和闪存芯片。

7. 索尼(Sony)索尼是一家来自日本的跨国科技公司,也是全球重要的半导体制造商之一。

该公司的产品包括图像传感器、处理器和电子设备。

8. 贝尔金(NVIDIA)贝尔金是一家总部位于美国的半导体公司,主要专注于图形处理器(GPU)的开发和制造。

盘点日本最著名十大传感器企业

盘点⽇本最著名⼗⼤传感器企业⼀、丰⽥电装DENSO株式会社电装是世界屈指可数的汽车零部件⽣产⼚家之⼀,在⽇本排名第⼀。

1949年12⽉,作为丰⽥汽车⼯业株式会社的零部件⼯⼚之⼀的电装,从丰⽥集团独⽴分离出来,以1500万⽇元的资本⾦和1445名员⼯的规模,在⽇本爱知县刈⾕市成⽴了“⽇本株式会社电装”,并开始了运营。

如今,电装已发展到⽇本排名第⼀、世界顶级的汽车零部件供应商集团公司,在全球30多个国家和地区设有184家关联公司,集团员⼯数达120812名(2010年3⽉31⽇截⽌)。

主要⽣产汽车的空调系统、点⽕系统(如铱合⾦⽕花塞)、燃油喷射系统、发动机点⽕控制系统等。

世界500强中排名223。

⼆、欧姆龙公司欧姆龙(Omron)是⽇本的⼀家⾃动化控制及电⼦设备制造商,总部位于京都。

欧姆龙掌握世界领先的传感与控制技术,产品涉及⼯业⾃动化控制、电⼦元器件、汽车电⼦、社会系统、健康医疗设备等领域。

较为⼤众熟知的产品包括电⼦⾎压计、计步器、秤、电动⽛刷等健康产品。

欧姆龙的前⾝是1930年⽴⽯⼀真在京都创⽴的“彩光社”。

欧姆龙公司是于1933年(昭和8年)5⽉10⽇正式创业,时称“⽴⽯电机制作所”;1948年(昭和23年)5⽉19⽇法⼈化,成⽴“⽴⽯电机股份有限公司”;1990年为使公司名称与其知名商标名称⼀致,更名为“欧姆龙股份有限公司”。

欧姆龙的全球⽹络遍及⽇本、⼤中华区、亚太地区、美洲及欧洲。

台湾欧姆龙股份有限公司则成⽴于1987年,主要是以⼯业⾃动化商品为主,其在台关系企业有:台湾欧姆龙健康事业股份有限公司、⾹港商欧姆龙电⼦部品有限公司台湾分公司,员⼯数各为100多⼈上下。

三、Matsushita公司Matsushita即松下,松下电器于1918年由松下幸之助在⼤阪创⽴,创业时做的是电灯灯座。

1927年制作⾃⾏车⽤的车灯。

1951年松下幸之助到美国,打开了松下电器在美国的市场,最初的产品是电视机,他与飞利浦签定了技术合作合约,将西⽅的技术带到⽇本。

单晶硅片龙头企业名单

单晶硅片龙头企业名单

单晶硅片是半导体材料中的重要组成部分,广泛应用于电子、光电、太阳能等领域。

而单晶硅片的生产龙头企业则是这个行业中的佼佼者,他们的技术和产能都处于领先地位。

下面就让我们来看看单晶硅片龙头企业名单。

我们要提到的是中国最大的单晶硅片生产企业——中芯国际。

中芯国际成立于2000年,总部位于上海,是中国大陆第一家在纳斯达克上市的半导体公司。

中芯国际的单晶硅片产能占据全球市场的20%以上,是全球最大的单晶硅片生产商之一。

我们要提到的是台湾的台积电。

台积电成立于1987年,总部位于新竹市,是全球最大的代工厂商之一。

台积电的单晶硅片产能也是全球领先的,其技术和质量也备受业界认可。

除了中芯国际和台积电,还有一些其他的单晶硅片龙头企业。

比如,美国的英特尔公司、德国的英飞凌公司、日本的三菱电机公司等。

这些企业都拥有先进的技术和强大的产能,是全球单晶硅片市场的重要参与者。

总的来说,单晶硅片龙头企业的名单并不长,但他们的地位和影响力却是不可忽视的。

他们的技术和产能不仅支撑着半导体产业的发展,也为其他领域的创新提供了重要的支持。

未来,随着科技的不断进步和应用的不断拓展,单晶硅片龙头企业的地位和作用也将越

来越重要。

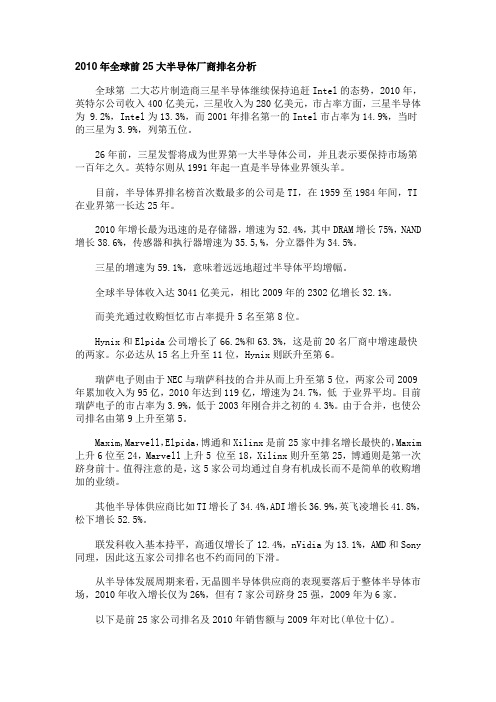

2010年全球前25大半导体厂商排名分析

2010年全球前25大半导体厂商排名分析全球第二大芯片制造商三星半导体继续保持追赶Intel的态势,2010年,英特尔公司收入400亿美元,三星收入为280亿美元,市占率方面,三星半导体为 9.2%,Intel为13.3%,而2001年排名第一的Intel市占率为14.9%,当时的三星为3.9%,列第五位。

26年前,三星发誓将成为世界第一大半导体公司,并且表示要保持市场第一百年之久。

英特尔则从1991年起一直是半导体业界领头羊。

目前,半导体界排名榜首次数最多的公司是TI,在1959至1984年间,TI 在业界第一长达25年。

2010年增长最为迅速的是存储器,增速为52.4%,其中DRAM增长75%,NAND 增长38.6%,传感器和执行器增速为35.5,%,分立器件为34.5%。

三星的增速为59.1%,意味着远远地超过半导体平均增幅。

全球半导体收入达3041亿美元,相比2009年的2302亿增长32.1%。

而美光通过收购恒忆市占率提升5名至第8位。

Hynix和Elpida公司增长了66.2%和63.3%,这是前20名厂商中增速最快的两家。

尔必达从15名上升至11位,Hynix则跃升至第6。

瑞萨电子则由于NEC与瑞萨科技的合并从而上升至第5位,两家公司2009年累加收入为95亿,2010年达到119亿,增速为24.7%,低于业界平均。

目前瑞萨电子的市占率为3.9%,低于2003年刚合并之初的4.3%。

由于合并,也使公司排名由第9上升至第5。

Maxim,Marvell,Elpida,博通和Xilinx是前25家中排名增长最快的,Maxim 上升6位至24,Marvell上升5 位至18,Xilinx则升至第25,博通则是第一次跻身前十。

值得注意的是,这5家公司均通过自身有机成长而不是简单的收购增加的业绩。

其他半导体供应商比如TI增长了34.4%,ADI增长36.9%,英飞凌增长41.8%,松下增长52.5%。

日本半导体市场复苏300mm晶片生产在望

日本半导体市场复苏300mm晶片生产在望日奉,辛导体新喧广ll国隔帚场l1一I日本半导体市场复苏1996年,由于DRAM的价格急剧下降,导致日本半导体器件的销售额突然下降到41081亿日元,比上年下降6.6%,这是自1992年以来第一次出现的市场衰退.若按美元计算,1996年Et本半导体市场比上年下降11.8%,比世界半导体市场下降的幅度更大.1996年,Et本半导体销售额在世界半导体销售额中所占的份额从1995年的27.7%下降到25.9%.主要原因是Et本把消费类设备,PC和信息设备生产转移到其他亚洲地区.1997年初,尽管DRAM继续呈下降趋势,但是,日本半导体市场出现缓慢复苏征兆,因为日本器件制造商调整了DRAM生产,并且信息,通信及包括PC和便携式电话等在内的多媒体产品需求迅速增长.因此预计1997年日本半导体销售额将达44820亿日元.比1996年增长91%.由于美元升值,若按美元计算,其销售额比去年将下降1.8%.1998年以后.日本半导体市场将趋向明显复苏,直到2001年都将以两位数字增长,因为PC, 便携式电话,多媒体设备]殳通信300mm晶片生产在望口旦36.3?,主设备对DRAM的需求急剧增长.特别是Et本主要半导体厂商已预见到系统芯片的潜在市场, 系统芯片是继DRAM之后半导体市场上新的畅销产品,因此, NEC,东芝,索尼和三菱电机等公司都积极准备增加投资,开始生产系统芯片.此外,其他Et本公司也开始开发系统芯片,以用于多媒体和通信设备.如果多媒体开始建立新的市场,那么系统芯片将成为半导体工业的主要支柱.如果日本厂商的系统芯片业务顺利,可以预测,1998年日本半导体销售额将达49526亿日元(410亿美元),增长1O.5%;1999年将达到56163亿日元(470亿美元),增长13.4%;2000年将达63576亿日元(530 亿美元),增长132%;2001年将达71396亿日元(600亿美元)+增长123%.即使日本半导体市场从1998年~2001年将以2位数字增长,但是其增长率仍低于世界半导体市场的增长率,这是因为1998年后亚洲半导体市场将继续以每年20%以上的速度快速增长,而且北美市场也将持续增长.因此,到2001年日本半导体销售额在世界半导体销售额中所占的份额将下降到22.1%.半导体制造设备市场萎缩1996年Et本半导体制造设备销售额为9049亿日元,比上年增长58%,但是这一增长率比1995年的增长率有大幅度下降. 这是由于1996年4M和16M DRAM的价格急剧下跌,而迫使半导体制造商重新调整他们对生产设备和生产厂的投资.因此半导体生产设备的订货在1996年下半年开始明显下降.因此,Et本半导体设备协会预测,1997年日本半导体制造设备的销售额将减少到6851亿Et元,比上年下降243%.1997年,日本大半导体厂商开始投资建造025~am加工工艺300ram晶片生产厂.璜计1998-1999年日本的300ram晶片生产线将投入试生产,从而将促使半导体生产设备市场复苏.1998年半导体生产设备销售额将为7300亿Et元,增长65%.1999年该市场将开始以两位数字增长,其销售额将上升到8642亿Et元,增长184%;2000年销1998年第2期17国际市场售额将增加到10375亿日元,增长201%.El本半导体设备协会指出,按照生产技术进展,64MDRAM和256MDRAM的批量生产对制造工艺及对工厂及设备的投资都有很高的要求.64MDRAM批量生产,要求200mm晶片生产线以及03~0.25加工工艺;批量.um 256MDRAM生产要求300ram晶片生产线以及0.25"m加工工艺.200mm晶片生产厂的所需投资为1296亿日元(11亿美元),300mm晶片生产厂所需投资高达2199亿日元(18亿美元).这表明,建造300mm晶片厂的投资经费将相当于建造200mm晶片厂的1.7倍.300mm晶片生产在望为了减少投资风险和顺利组织300mm晶片生产,El本主要半导体制造商联合组成了半导体前沿技术公司(SELETE),并相继拟订了他们建造300mm晶片生产厂的发展计划.其中,有3家公司将于1998年建造300mm 晶片试生产线,6家公司将于1999年或以后建立试生产线.2 家公司打算在1999年第4季度建立300mm晶片批量生产线,5 家公司计划在2000年将建立批量生产线.概括而言,大部分日本公司将于1998~1999年建造300mm晶片试生产线,于2000 年或以后将建立300mm晶片批量生产线.为了从事300mm晶片生产厂和制造设备标准化,日本厂商还组建了"El本300mm半导体技术联合会"(J300),该联合会拟订的300mm晶片试生产和批量生产进度蓝图与上述厂商的计划进程基本同步.如果1998年300ram晶片生产线终于能顺利投入试生产, 半导体制造商和生产设备制造商将更有信心为生产工厂及其设备投入大量资金,进而能进一步促进半导体生产设备市场复苏.为了减少投资风险并能顺利建立300mm晶片生产线,SE- LETE和J300联合会正积极致力于300mm晶片生产和运输系统的标准化以及对300mm晶片生产设备认真评定.1997年7月,J300联合会和美国Sematech联合体组建的国际300mm倡议(13001)组织共同就有关300mm晶片生产和技术标准化进行了讨论,诸如生产厂模式,晶片运输系统,计算机集成制造系统,晶片处理方法以及生产设备的规格和格式等课题.半导体前沿技术公司(sELETE)负责组织对300mm晶片生产设备的评定工作.1996 年10月,SELETE的洁净室建成,并且SELETE在日立公司的生产工程研究所也建成一个洁净室,此后,生产设备制造商开始把他们的300ram生产设备送交SELETE进行评定.到今年年底,SELETE总计将能对4O套生产设备作出技术鉴定.此外,SELETE也和美国13001组织共同举行研讨会,交换300mm生产及设备信息.因此,300mm晶片生产及其设备配备已成为美,El半导体业界合作研讨和促进的重大课题. 可望1998年300mm晶片生产线及生产设备将能在El本出现. 在300mm晶片生产厂基础设施建成之后,下一步技术难点是实现0.25m亚微米加工工艺.达到300mm晶片生产和实现亚微米加工工艺主要取决于半导体制造设备工业的技术开发能力. (SemiconductorInterna—tiona1)1997.11.18电子外贸。

存储器景气致五家企业占据半导体前二十强

存储器景气致五家企业占据半导体前二十强

乘着半导体产业景气复d 潮,存储器供应商与晶圆代工厂可说是2010 上

半年表现最佳的一群;根据市场研究机构IC Insights 公布的最新全球前二十大半导体厂商排行榜,存储器厂商与晶圆代工厂是名次进步最多的一群。

在全球前二十大半导体厂商中,有5 家是存储器供应商;其中日本尔必达(Elpida)进步了五个名次,成为全球第十大芯片供应商;在排行榜上位居第二大

芯片厂商的三星电子(Samsung Electronics),第二季排名虽然没有变动,与第一大厂英特尔(Intel)之间的距离却有缩小。

根据IC Insight 的统计,三星第二季销售额比英特尔落后21%,比09 年时52%的差距缩小许多。

此外受惠于DRAM 与NAND 快闪存储器市场的强劲需求,海力士(Hynix)与美光(Micron)第二季营收较去年同期都成长了14%,尔必达第二季营收则成长

了18%。

此外根据IC Insights 的统计数据,这几家存储器厂商2010 上半年营收规模,与2009 全年度营收的差距都在10 亿美元以下。

晶圆代工业者台积电(TSMC)与联电(UMC)的2010 上半年业绩表现也十分亮眼;其中台积电的排名由第六名进步到第五名,联电的名次则进步了六位,来到

第十八名。

整体看来,全球前二十大半导体厂商在2010 上半年的销售额总计为1,020 亿美元,如果下半年这些厂商的业绩表现持平,全年度营收总计仍可达到2,040 亿美元的水平,较2009 年成长29%;不过IC Insights 认为半导体产业在下半年的营收表现将会超越上半年。

tips:感谢大家的阅读,本文由我司收集整编。

仅供参阅!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

佔全球半導體產業產值比重

單位:10億美元

單位:%

--

資料來源:DIGITIMES,2011/3

2010年日本前5大晶片供應商排名

2010年 排名

公司

2010年 營收

(US$ M)

2009年 營收

(US$ M)

YoY (%)

2010年 全球 排名

2009年 全球 排名

1

13,081

10,319 26.8

3

3

東芝

2

11,840

5,153 129.8

5

9

瑞薩電子

3 爾必達

5,678

3,948 74.2

10

15

4 SONY

5,336

4,468 19.4

14

10

5 Panasonic

5,128

3,243 5Biblioteka .11518資料來源:DIGITIMES,2011/3

2010年全球DRAM與NAND Flash市場 市佔率分布

信越半導體其他廠 月產能40萬片 11%

SUMCO 月產能105萬片

29%

資料來源:DIGITIMES,2011/3

日本大地震造成上游材料產能短缺的挑戰

主要產能不在日本東北地方 5吋廠與6吋廠已相繼關閉 產能移轉至海外 先進製程委外代工

others 月產能139萬片

38%

信越半導體白河工廠 月產能80萬片 22%

SUMCO 月產能105萬片

29%

資料來源:DIGITIMES,2011/3

信越半導體其他廠 月產能40萬片 11%

產能面

日本東北地 方地震對全 球半導體市 場衝擊程度

有限

上游材料

半導體用矽 晶圓產出將 面臨短缺的

挑戰

地點:日本青森縣五所川原市 晶圓廠:6吋晶圓廠1座

Renesas Northern Japan Semiconductor

地點:日本山形縣米澤市 主要業務:半導體封測

瑞薩山形電子

地點:日本山形縣 鶴岡市 晶圓廠:12吋晶圓 廠1座 月產能:23,000片 12吋晶圓

瑞薩NAKA電子

地點:日本茨城縣長陸 那珂市 晶圓廠:12吋晶圓廠1座 月產能:14,000片12吋 晶圓

Samsung 36%

3 資料來源:DIGITIMES,2010/11

Samsung 39%

Toshiba 35%

東芝於日本境內主要產能分布

岩手東芝

地點:日本岩手縣 晶圓廠:8吋晶圓廠 主要產品:CMOS/CCD Image Sensor、LCD Driver

東芝四日市工廠

地點:日本三重縣四日市 晶圓廠: Fab3:11萬片12吋晶圓/月 Fab4:15萬片12吋晶圓/月 Fab5:預計2011年完工 主要產品:NAND Flash

資料來源:DIGITIMES,2011/3

爾必達於日本境內主要產能分布

秋田爾必達

地點:日本秋田縣 主要業務:DRAM封測

資料來源:DIGITIMES,2011/3

爾必達廣島廠

地點:日本廣島縣 主要業務:DRAM製造 月產能:13萬片12吋晶圓

富士通電子於日本境內主要產能分布

富士通會津若松1線

地點:日本福島縣會津若松市 晶圓廠:1座6吋晶圓廠

富士通FSET

地點:日本福島縣會津若松市 晶圓廠:1座8吋晶圓廠

資料來源:DIGITIMES,2011/3

富士通三重廠區

地點:日本三重縣四日市 晶圓廠: Fab-1與Fab-2 合計2座12 吋廠

2010年全球半導體用矽晶圓市場市佔率

others 月產能139萬片

38%

信越半導體白河工廠 月產能80萬片 22%

資料來源:DIGITIMES,2011/3

東芝大分工廠

地點:日本大分縣 晶圓廠:6吋、 8吋、12吋 晶圓廠各1座 主要產品:Sony代工遊戲 機晶片

瑞薩電子於日本境內主要產能分布

Renesas Northern Japan Semiconductor

地點:日本北海道龜田郡 晶圓廠:半導體封測

Renesas Northern Japan Semiconductor