工资表1

工资表 (1)

加 工时

班 工资

姓名

职位 入职日期 银行卡号 基础工资 出勤日 出勤工资

加 工时

班 工资

姓名

职位 入职日期 银行卡号 基础工资 出勤日 出勤工资

加 工时

班 工资

姓名

职位 入职日期 银行卡号 基础工资 出勤日 出勤工资

加 工时

班 工资

姓名

职位 入职日期 银行卡号 基础工资 出勤日 出勤工资

加 工时

班 工资

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

工作服

借款 房租水电 餐费 扣款合计 实发金额 签名

整理铁塔公司岗位工资表_表1职等工资表单位元

铁塔公司岗位

整理人尼克

工资表

表1职等工资表(单位:元)

表4

表5

具体职位工资标准设计表

使用说明

(1) 按照以上步骤制定企业的具体职位工资标准。

(2) 步骤三、四可以根据具体情况单独设计一个表格。

企业员工工资信息表

使用说明

(1)本表主要目的是为薪资福利的年度预算做准备,要清楚反映员工及工资资料,包括人数、职位、级别与结构、工资结构与工资总额等因素。

(2)如果你的企业情况不同,可以根据实际对本表加以修改。

整理丨尼克

本文档信息来自于网络,如您发现内容不准确或不完善,欢迎您联系我修正;如您发现内容涉嫌侵权,请与我们联系,我们将按照相关法律规定及时处理。

建筑工地工人施工考勤工资统计表(1)

数 √

18日

加 出班 勤时

数 √

19日

加 出班 勤时

数 √

20日

加 出班 勤时

数 √

21日

加 出班 勤时

数 √

22日

加 出班 勤时

数 √

23日

加 出班 勤时

数 √

24日

加 出班 勤时

数 √

25日

加 出班 勤时

数 √

26日

加 出班 勤时

数 √

27日

加 出班 勤时

数 √

28日

加 出班 勤时

建筑工地工人施工考勤工资统计表(1)

月份: ####

说明:1、“√”为出勤。 2、一个工为10个小时。 3、加班时数为小时数,小时数/10为 加班工数。

姓名 张三

元/工 合计 90 #######

1日

加 出班 勤时

数 √2

2日

加 出班 勤时

数 √

3日

加 出班 勤时

数 √1

4日

加 出班 勤时

数 √

5日 6日

数 √

29日

加 出班 勤时

数 √

30日

加 出班 勤时

数 √

31日

加 出班 勤时

数 √

李四 100 ####### √

√2√

√

√

√1√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

√

王五 95 #######

√

√

农民工工资表(1)

农民工工资表1. 引言农民工是指在城镇从事劳动力工作的农村人口。

他们对城市的发展做出了巨大贡献,但是工资支付问题一直备受关注。

本文将根据农民工工资表的需求,介绍如何写一份详细的工资表。

2. 工资表的基本要素一份完整的农民工工资表应该包含以下几个基本要素:•姓名:工资表中应列出每位农民工的姓名,以方便核对。

•身份证号:身份证号是农民工的唯一标识,用于核对身份和薪资发放。

•基本工资:基本工资是农民工的基本收入,应根据岗位和工作时长确定。

•绩效工资:绩效工资是根据农民工的工作表现给出的额外奖励。

可以根据工作任务的完成情况来决定。

•加班工资:如果农民工有加班时间,应根据国家相关法律规定给予加班工资。

•补贴:根据农民工工作环境和条件,可以给予一定的工作补贴。

•扣款:如果农民工在工作中发生违纪行为,则可以扣除一定的工资作为惩罚。

3. 工资表的编写步骤编写农民工工资表,一般可以按照以下步骤进行:3.1 确定工资项目首先,应该明确工资表需要包含哪些工资项目。

根据相关规定和公司政策,确定基本工资、绩效工资、加班工资、补贴和扣款等项目。

3.2 收集员工信息为了编写工资表,需要收集每位农民工的员工信息,包括姓名和身份证号码。

这样可以确保工资表的准确性和完整性。

3.3 计算工资项目根据员工的工作情况和相关政策,计算基本工资、绩效工资、加班工资、补贴和扣款等工资项目的具体金额。

3.4 填写工资表将计算好的工资项目填写到工资表中。

表格的格式可以使用Markdown文本格式,以便于将工资表输出为文本文件。

3.5 核对工资表在填写完工资表后,应该核对工资表的准确性。

可以请相关负责人对工资表进行审核,以确保工资表的准确性。

3.6 分发工资最后,根据工资表,将计算好的工资发放给每位农民工。

支付过程中应注意核对身份证号码,确保工资发放到正确的人员。

4. 工资表的重要性农民工工资表的编制和发布对于农民工和用人单位来说都具有重要意义。

首先,工资表的准确性和透明度可以消除农民工对工资支付的疑虑,提高工人对用人单位的信任度,并确保公平公正的工资发放。

公司工资表1-12月份

其他扣款 实发工资

0

5420

0

4856

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

备注

20 合计

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

姓名

制表:

0

11126

财务:

审核:

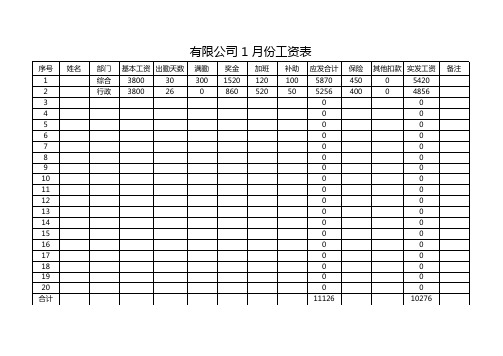

有限公司 4 月份工资表

总经理:

0 10276

部门

综合 行政

基本工资 出勤天数

3800

基本工资 出勤天数

3800

30

3800

26

满勤

300 0

奖金

1520 860

加班

120 520

补助

100 50

应发合计

5870 5256

0 0 0 0 0 0 0 0

保险

450 400

其他扣款 实发工资

0

5420

0

4856

0

0

0

0

0

0

0

0

备注

11 12 13 14 15 16 17 18 19 20 合计

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 合计

姓名

有限公司 1 月份工资表

部门 综合 行政

基本工资 出勤天数

3800

30

3800

26

满勤 300

0

奖金 1520 860

加班 120 520

补助 100 50

工资表-薪酬管理 (1)

代理人所得税 0

所得税应税金额 7860.66

新人训练津贴 2500

上月费用欠款 0

代理人所得税 0

所得税应税金额 7860.66

应发金额合计 7856.22

实发金额合计 7856.22

部门代码 24911605 培训纪律扣款(实

扣) 0

本月费用欠款 0

税延扣减额度 0

年月

业务员代码

201905

06014803202

代理人福利保障加款 代理人福利保障扣款

4.44

-4.44

养老公积金代扣 养老公积金补贴

0

0

代理人增值税 代理人增值税附加

0

0

工资表-工资条

姓名 A002 寿销产初佣 293.94 本月佣金欠款

0 微销奖金 633.08

部门代码 24911605 培训纪律扣款(实

扣) 0

本月费用欠款 0

税延扣减额度 0

初年度佣金 4429.2

上月佣金欠款 0

净佣金 7631.71 应税金额合计 7860.66

初年度佣金 4429.2

上月佣金欠款 0

净佣金 7631.71 应税金额合计 7860.66

新人训练津贴 2500

年月

业务员代码

201905

06014803202

代理人福利保障加款 代理人福利保障扣款

4.44

-4.44

养老公积金代扣 养老公积金补贴

0

0

代理人增值税 代理人增值税附加

0

0

应发金额合计

实发金额合计

7856.22

7856.22

工资表-工资条

姓名 A001 寿销产初佣 293.94 本月佣金欠款

1-12个月工资表全

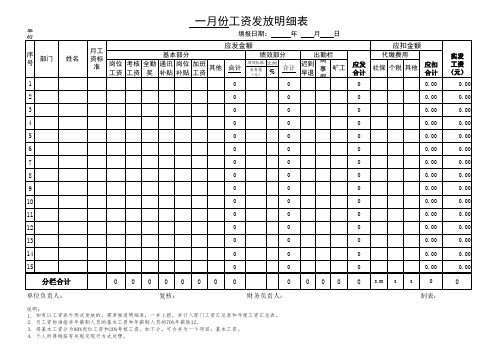

单位:1.制表:复核:财务负责人:单位负责人: 一月份工资发放明细表填报日期:年月日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

说明:单位:单位负责人:二月份工资发放明细表填报日期: 年 月 日财务负责人:制表:复核:2.3.4.单位:填报日期: 年 月 日三月份工资发放明细表月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

1.2.3.4.单位:填报日期: 年 月 日说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表1.2.3.4.单位:单位负责人:五月份工资发放明细表填报日期: 年 月 日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

复核:财务负责人:制表:说明:1.2.3.4.单位:单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

六月份工资发放明细表填报日期: 年 月 日1.2.3.4.单位:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。