固定资产预计净残值明细表

固定资产报废清单的表格

固定资产报废清单的表格

以下是一个简单的固定资产报废清单表格示例:

在这个表格中,您可以填写每个固定资产的序号、资产名称、资产编号、购置日期、使用部门、报废原因、报废日期和报废处理方式等信息。

•"序号" 是固定资产的唯一标识,用于排序和追踪。

•"资产名称" 是固定资产的名称,如电脑、打印机等。

•"资产编号" 是固定资产的唯一编号,用于识别和管理。

•"购置日期" 是固定资产的购买日期。

•"使用部门" 是固定资产所在的部门或使用人。

•"报废原因" 是固定资产报废的原因,如损坏严重、老旧过时或技术落后等。

•"报废日期" 是固定资产的报废时间。

•"报废处理方式" 是固定资产报废后的处理方式,如回收处理等。

通过这个表格,您可以方便地记录和管理固定资产的报废情况,并确保资产得到妥善处理。

每月固定资产折旧表明细_模板

540.55

36.00

52.75

1,899.05

36.00

52.75

1,899.05

账面价值

79.00 57.00 102.50 120.00 17.45 99.90 14.95 124.95 119.95 99.80 105.80 107.90 128.16 147.45 89.95 84.95 124.95 28.45 99.95 99.95

2,499.00 4,157.27 4,998.00 2,949.00 124,019.52 847,587.95

0.05

124.95

0.05

207.86

0.05

249.90

0.05

147.45

6,200.98

42,379.40

旧明细表 2020年7月

净值

4,275.00 4,275.00 58,444.95 28,500.00 28,500.00 7,600.00 19,000.00 7,600.00 87,444.65 120,032.50 47,548.72 159,410.00 55,100.00 63,934.19 683,115.01 39,202.70 5,985.00 11,652.70 9,120.00 2,777.80

累计折旧(已提)

36.00

65.95

2,374.05

36.00

109.71

3,949.41

36.00

131.89

4,748.10

36.00

77.82

2,801.55

-

3,272.74

117,818.54

17,309.16

805,208.55

固定资产折旧表(含公式)

100.70 473.65 135.33 152.89 403.28 69.61 71.63 94.18 17,979.24 7,982.18 1,962.79 1,175.59 3,822.42 12,438.27 2,098.97 1,089.22

4,732.90 21,787.74 6,089.81 6,880.13 17,744.16 2,784.48 2,865.29 3,767.24 683,211.18 279,376.44 62,809.20 37,618.88 122,317.40 298,518.58 39,880.38 20,695.26

2021/5/1

39

电脑30台

2021/5/1

40

旅居车

2021/7/1

41

办公家具

2021/7/1

固定资产小计

642,477.88 197,464.05 809,932.49 179,687.87

4,212.00 11,302.66 136,725.65 564,601.77 238,681.90 7,501,561.05

50.42 3.05 4.50 1.32 8.63 3.65 101.79 185.00 640.17 115.00 2,429.28 1,709.40 4,914.53 1,281.45 58,974.36 263.00

0.00 0.00 142.50 41.94 273.14 115.67 32.23 58.58 202.72 36.42 769.27 541.31 1,556.27 405.79 18,675.21 83.28

500,061.95 156,819.37 656,045.32 148,392.23

3,745.17 10,049.95 121,571.89 519,904.13 219,786.25 4,201,449.38

固定资产清查明细表(房屋建筑物)

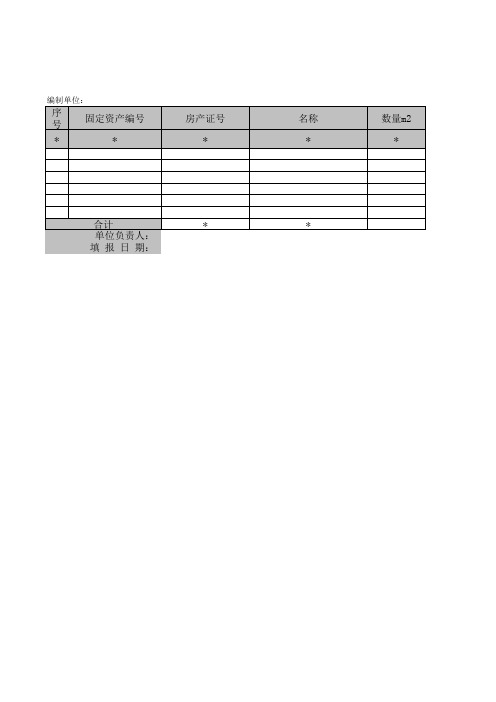

净值 12=4-8

折旧年限 13

* 制表人:

残值率 14

固定资产清查明细表(房屋建筑物)

已使用月数 15

基准日:

应计提折旧 应补提折旧

16=9*(1- 17=16-10 14)/13/12

实有数量

原值 18

清查数

*

*

— %d —

清查数 折旧

19=10+17

减值准备 20

Hale Waihona Puke 净值 21预计处理收入 22

清查出有问题 资产数

23=12-21-22

损失原因 24

小计 25=26+27

企业申报损失数 列损益

26

核权益 27

*

小计 28=29+30

中介审核数 列损益

29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准备新制度下帐面净值 按新会计制度

尚可收回金额

预计损失原因

33

34=IF((21-

编制单位:

序 固定资产编号 号

*

*

房产证号 *

名称 *

数量m2 *

合计

*

*

单位负责人:

填 报 日 期:

购置时间 *

使用年限 *

原值 1

折旧 2

账面数 减值准备

3

*

*

净值 4=1-2-3

原值 5

会计技术差错

折旧

减值准备

6

7

净值 8

财务负责人:

原值 9=1-5

基准数

折旧

减值准备

10=2-6

11=3-7

公司固定资产明细表

数 量

套8

套2

套1

套1

套1

套1

套3

套1

套1

套1

套1

套1

套2

套1

套1

套1

套5

套2

套1

套1

套2

套1

套3

套2

套1

套1

套2

套2

套3

单价

400000 115000 25000 25000 20000 25000 15000 50000 50000 50000 145000 80000 45000 55000 100000 20000 80000 65000 60000 150000 58000 500000 150000 100000 25000 25000 150000 100000 65000

模具 608型电热管模具

模具 607型电热管模具

模具 108型电热管模具

模具 109型电热管模具

模具 607型箱体面板模具

模具 101型调温器模具

模 模具 101型弯角模具

模具 108型调温器模具

具 模具 109型铁壳模具

模具 402型铁壳模具

类 模具 402型手柄模具

模具 101型密封垫模具

模具 102型密封垫模具

模具 606型箱体模具

模具 606型发热管模具

模具 606型水泵

模具 607电磁阀模具

模具 607压力开关模具

模具 608型石棉密封垫模具

模具 606型石棉密封垫模具

模具 606型蒸汽电磁阀模具

模具 608温控器模具

模具 607型水泵护罩模具

套 8 400000

公司固定资产明细表(2008.2)

固定资产折旧明细表word

购进年月

固定资产折旧明细表

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

月折旧额

已提折旧 月数

累计折旧

净值

资产清理 日期

1 名称1 2020年5月1日 46800.00

3

1300

3

3900.00 ######

2 名称2 2020年5月2日 39480.00

3 1096.67

3

3290.01 ######

累计折旧

净值

资产清理 日期

备注

固定资产折旧明细表

序号 名称

购进年月

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

月折旧额

已提折旧 月数

累计折旧

净值

资产清理 日期

备注

合计

146048.00

3904.23

10691.58 135356.42 制表: #REF!

3

882

2

1764.00 ######

7 名称7 2020年5月7日 2480.00

3 68.89

2

137.78 2342.22

8 名称8 2020年5月8日 13520.00

3 375.56

2

751.12 ######

备注

固定资产折旧明细表

序号 名称

购进年月

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

3 名称3 2020年5月3日 3120.00

3 86.67

3

260.01 2859.99

4 名称4 2020年5月4日 3400.00

预计净残值是什么?预计净残值如何计算?

本文由梁老师精心编辑整理(营改增后知识点),感恩每一天的付出!

预计净残值是什么?预计净残值如何计算?

预计净残值:

预计净残值是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。

预计净残值率:

1、内资企业

《中华人民共和国企业所得税暂行条例及实施细则》第三十一条:残值比例在原价的5%以内,由企业自行确定。

根据《国家税务总局关于做好已取消的企业所得税审批项目后续管理工作的通知》(国税发〔2003〕70号)第二条之规定固定资产残值比例统一为5%。

2、外资企业

根据《外商投资企业和外国企业所得税法实施细则》第三十三条的规定,外资企业固定资产残值率一般为10%。

预计净残值率公式:

净残值率=净残值/原值(净残值在5%以内计提)

固定资产折旧有好几种方法:1.年限平均法=【(1-预计净残值率)/预计使用寿命】*100%

2.工作量法=【固定资产原价*(1-预计净残值率)】/预计总工作量*100%

3.双倍余额递减法=【2/预计使用年限】*100%

4.年数总和法=【尚可使用年限/预计使用寿命的年数总和】*100%;

1。

固定资产报废明细表

附表4

表单号:NKMP-075

审核:填制:

填表说明:

1、本表分板块在大类下按单项资产明细填列。

4、第8列“收购前原资产投产时间”是指收购资产的初始投产时间,应填到年月。

5、第9列“自行建造或收购后投产时间”是指自行建造或收购资产的实际投产时间,应填到年月。

7、第11列“已用年限”是指该项资产由初始投产时间到停产时间所经历的时间段。

8、单项资产报废原因,应与报废申请表填列的原因保持一致。

3、第7列“是否为收购资产”,如为收购资产,填“是”;否则,填“否”。

6、第10列“停产时间”是指该项资产实际退出使用状态时间,应填到年月。

2、第4列下属单位,应填到资产使用单位,如油田企业应填到厂矿、炼化生产企业应填到生产车间、炼油销售企业应填到加油站或油库。

固定资产报废明细表

9、用于记录地区公司报废固定资产的明细情况。

10、按单项资产填写。

11、重要必填栏目为:(1)资产名称;(2)数量及单位;(3)已用年限;(4)原值、净值、已计的提减值准备;(5)报废原因。

最新各类固定资产折旧年限及残值率表

各类固定资产折旧年限及残值率表固定资产折旧年限计算方法各类固定资产折旧年限及残值率表备注:1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备 10━14年2.动力设备 11━18年3.传导设备 15━28年4.动输设备 8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备 8━12年;电子计算机 4━10年;通用测试仪器设备 7━12年6. 工业窑炉 7━13年7.工具及其他生产用具 9━14年8.非生产用设备及器具:设备工具 18━22年;电视机、复印机、文字处理机 5━8年二、专用设备部分折旧年限9.冶金工业专用设备 9━15年10.电力工业专用设备:;发电及供热设备 12━20年;输电线路 30━35年;配电线路 14━16年;变电配电设备 18━22年;核能发电设备 20━25年11.机械工业专用设备 8━12年12.石油工业专用设备 8━14年13.化工、医药工业专用设备 7━14年14.电子仪表电讯工业专用设备 5━10年15.建材工业专用设备 6━12年16.纺织、轻工专用设备 8━14年17.矿山、煤炭及森工专用设备 7━15年18.造船工业专用设备 15━22年19.核工业专用设备 20━25年20.公用事业企业专用设备;自来水 15━25年;燃气 16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房 30━40年;受腐蚀生产用房 20━25年;受强腐蚀生产用房 10━15年;非生产用房 35━45年;简易房 8━10年22.建筑物;水电站大坝 45━55年;其他建筑物 15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备 10━14年2.动力设备 11━18年3.传导设备 15━28年4.动输设备 8━14年5.自动化、半自动化控制设备 8━12年;电子计算机 4━10年;空调器、空气压缩机、电气设备 10━15年;通用测试仪器设备 7━12年;传真机、电传机、移动无线电话 5━10年;电视机、复印机、文字处理机 5━8年;音响、录(摄)像机 10━15年二、专用设备分类折旧年限1.营业柜台、货架 3━6年2.加工设备 10━15年3.油池、油罐 4━14年4.制冷设备 10━15年5.粮油原料整理筛选设备 6━10年6.小火车 6━12年7.烘干设备 6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备 4━8年9.库(厂)内铁路专用线 10━14年10.地磅 7━12年11.吊动机械设备 8━14年12.消防安全设备 4━8年13.其他经营用设备及器具 15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构 35━45年;钢筋混凝土结构 30━35年;钢筋混凝土砖结构 25━30年;砖木结构 20━30年;危险物品专用仓库 20━25年2.简易房 8━10年;围墙 4━8年;烘干塔 12━17年;地坪、晒场、晒台、货场 5━10年3.其他建筑物 10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

固定资产清查明细表(机器设备)

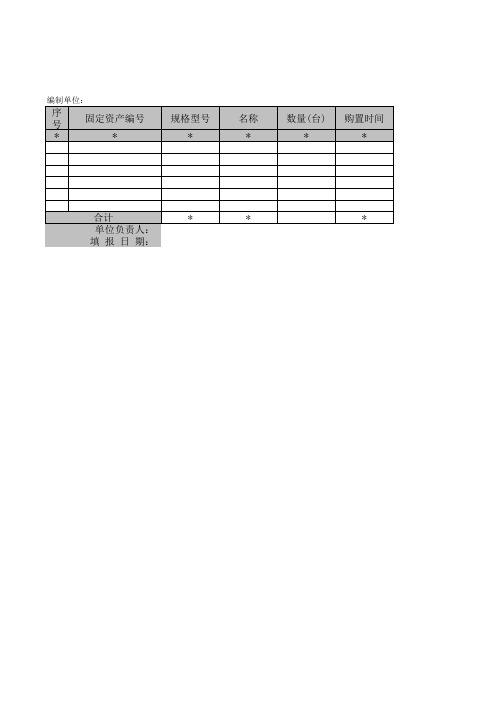

10=2-6

11=3-7

净值 12=4-8

折旧年限 13

残值率 14

已使用月数 15

制表人:

*

*

*

固定资产清查明细表(机器设备)

应计提折旧 应补提折旧 16=9*(1-14)/13/12*1517=16-10

基准日:

实有数量

原值 18

清查数 折旧 19=10+17

— %d —

清查数

减值准备 20

编制单位:

序 固定资产编号 号

*

*

规格型号 *

名称 *

数量(台) *

购置时间 *

合计

*

*

*

单位负责人:

填 报 日 期:

使用年限 *

原值 1

折旧 2

账面数 减值准备 3

净值 4=1-2-3

* 财务负责人:

原值 5

会计技术差错

折旧

减值准备

6

7

净值 8

原值 9=1-5

基准数

财务负责人:

基准数

折旧

减值准备

净值 21

预计处理收入 22

清查出有问题 资产数

23=12-21-22源自损失原因 24小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准备 新制度下帐面 按新会计制度

尚可收回金额

净值

预计损失原因

33 34=IF((21-33)>0,21-33,0)3)5=21-34

固定资产明细表及折旧率换算

固定资产明细表及折旧率换算第一篇:固定资产明细表及折旧率换算固定资产明细表模板及折旧率换算固定资产折旧率与折旧年限相关,所以应该先确定折旧年限.会计上没有明确规定固定资产应按多少年计提折旧,原则上说固定资产按几年计提折旧都不能说是错误的.但是如果会计上的计提折旧年限和税法上的不一致时,年底企业所得税汇算清缴要调整,相对较麻烦,所以最好是按照税法规定来计提.税法规定固定资产折旧年限如下:1,房屋、建筑物为20年;2,火车、轮船、机器、机械和其他生产设备为10年;3,和火车、轮船以外的运输工具以及与生产、经营有关的器具、工具、家具等,为5年;残值率一般为5%。

(内资企业5%,外资企业10%)如果按照直线法计提折旧,则月折旧额=原值*(1-残值率)/折旧年限/12给你一个固定资产的表头:资产编码 B01344资产名称测试仪类别开发设备型号单位台变动方式购入制造商产地供应商入账日期 2005.05.16使用日期 2005.05.16使用情况正常使用使用部门研发中心经济用途经营用折旧方法动态平均法(基于变动后要素)存放地点 *数量 1原值 208,914.57累计折旧-净值 208,914.57减值准备-净额 208,914.57预计净残值 6,267.44本期折旧额-使用寿命 96期剩余寿命 96期第二篇:固定资产折旧率固定资产折旧方法固定资产折旧率” 是固定资产折旧额与固定资产原始价值比率。

它反应固定资产价值分摊到成本费用中去的程度。

计提固定资产折旧首先要计算年折旧率(参见该条目),全面兼顾固定资产原值、净残值、使用年限等因素,然后在各月平均计提。

折IEI 率包括个别折旧率、分类折旧率和综合折IH率(参见各有关条目)。

年折旧率··固定资产年折旧率”的简称。

固定资产应计提折旧额与原始价值的比率,它反映在内转移到产品成本或有关费用中的固定资产价值的程度。

年折旧率除以12即为月折旧率。

折旧率的分类根据折旧资产的范围不同,折旧率有个另折旧率、分类折旧率和综合折旧率之分。

固定资产目录及折旧年限和净残值率表

固定资产目录及折旧年限和净残值率表固定资产目录及折旧年限和净残值率表固定资产类别及名称折旧年限预计净残值率, A:生产用固定资产一、房屋及建筑物 1、房屋 50 5 其中:简易房 8 不计 2、建筑物 25 5 其中:地下车库 50 5 二、施工机械设备 1、起重机械 12 5 其中:单转电动起重机 6 5 2、挖掘机械 12 5 3、土方铲运机械 12 5 4、凿岩机械 12 5 其中:内燃凿岩机 4 5风动凿岩机 4 5电动凿岩机 4 5 5、基础及凿井机械 12 5 6、钢筋及混凝土机械 8 5 其中:混凝土输送泵 4 5 7、皮带螺旋运输机 8 5 8、泵类 8 5 9、木工加工机械 8 5 10、金属切削机床 12 5 11、锻压设备 12 5 12、焊接及切割设备其中:等离子切割机 4 5磁力氧气切割机 4 5 13、锻造及热处理设备 12 5 14、动力设备其中:电动空压机 8 5柴油空压机 8 5制氧机组 8 5液化气循环压缩机 8 5高压空压机 8 5抽气风机 8 5 15、维修专用设备 8 5 16、其他加工设备 8 5三、运输设备 1、汽车及拖挂车 8 5 2、小型车辆 8 5 四、试验设备及仪器1、材料试验设备 8 5 其中:白金坩锅 8 52、测定仪器 8 53、计量仪器 8 54、探伤仪器 8 55、测绘仪器 8 5 五、其他固定资产 1、行政管理用车其中:小轿车 8 5小客车 8 5大客车 8 5吉普车 8 5 2、办公用具其中:电子计算机及附属设备 5 不计UPS 5 不计电视机 5 不计复印机 5 不计扫描仪 5 不计传真机 5 不计电传机 5 不计电话交换机 5 不计碎纸机 5 不计打印机 5 不计打字机 5 不计文字处理机 5 不计移动电话 5 不计沙发 5 不计 3、度量及消防用具 10 5 4、印刷机械 10 5 5、集装箱 5 不计B、非生产用固定资产一、房屋 30 5 二、文体宣教用具其中:音响 5 不计摄像机 5 不计投影机 5 不计照相机 5 不计三、炊事用具 8 5 四、医疗器械 8 5 五、其他(福利用电器) 其中:电冰箱 6 不计单体空调机 5 不计微波炉 5 不计冷冻机 6 不计。

固定资产折旧表(预计净残值率)自动生成

合计

598840.00

0 0 0 0 29942.00

说明: 1,期初原值,预计使用年限,已折旧年限及净残值率需手写。

2,预计净残值,本月折旧额,已累计折旧,期末净值,剩余年限自动生成。

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

0

#DIV/0! #DIV/0!

单位名称:

类别

固定资产名称

房屋及筑建 1号厂房

交通设备

小汽车

办公设备

复印机 电脑 电脑 笔记本电脑

机器设备 1号机器 2号机器

固定资产折旧表

会计期间 2018年 3月

开始折旧日期

期初原值

预计使用期 间/月

预计净残值

预计净残值 率

本月折旧额

已折旧年限

328000.00 240

30320.00 72

3200.00 36 1760.00 36 6400.00 36 2200.00 36

3115.56 1713.56 6231.11 2141.94 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 199765.90 25397.33 #DIV/0! #DIV/0!

剩余年 限 239 0 0 0 0 71 0 0 0 0 35 35 35 35 0 0 0 0 0 0 119 119 0 0

84.44 46.44 168.89 58.06 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 1594.10 202.67 #DIV/0! #DIV/0!

期末净值

326701.67 0.00 0.00 0.00 0.00

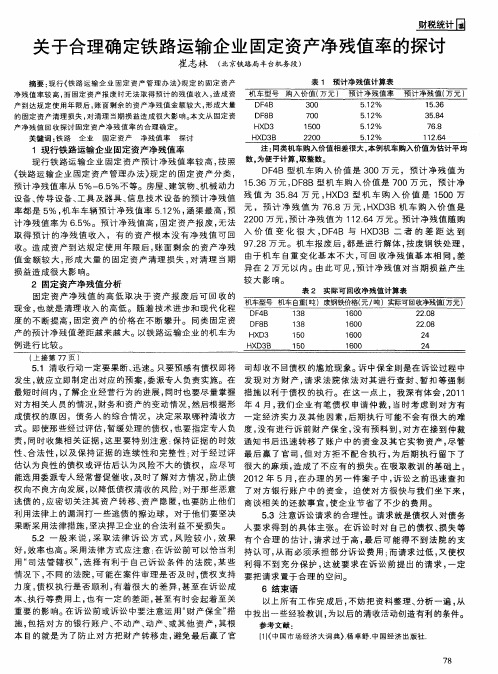

关于合理确定铁路运输企业固定资产净残值率的探讨

53 D8 0 预计 净 残值 率从 5 6 5 %一 l%不等 。房屋 、 筑物 、 建 机械 动力 1 .6万 元 , F B型 机 车购 入 价值 是 7 0万 元 ,预 计 净 58 H D 5 0万 设备 、 导 设备 、 具及器 具 、 息技 术 设备 的预计 净 残值 残 值 为 3 .4万 元 , X 3型 机 车 购 入 价 值 是 1 0 传 工 信 68万 元 , X 3 H D B机 车 购 入价 值 是 率都 是 5 , 车 车辆预 计 净残 值 率 5 1 % , 渠最 高 , 元 ,预 计 净 残 值 为 7 . % 机 .2 涵 预 20 2 0万元 , 计 净残值 为 1 26 预 .4万 元。预计 净残 值 随购 1 计 净残 值 率为 65 .%。预计 净 残值 高 , 固定 资产 报废 , 法 无 DF B X 3 取 得 预计 的净 残值 收入 ,有 的资 产根 本没 有 净 残值 可 回 入 价 值 变 化 很 大 , 4 与 H D B 二 者 的 差 距 达 到 9 .8万 元。机 车 报废 后 , 是 进行 解体 , 废钢 铁 处理 , 72 都 按 收。造 成 资产 到达 规定 使用 年 限后 , 面剩余 的资 产净残 账 由于 机 车 自重 变化 基 本不 大 , 回收净 残 值基 本 相 同 , 可 差 值 金 额较 大 , 成大 量 的 固定 资 产 清理 损 失 , 形 对清理 当期 异在 2万 元 以 内。由 此可见 , 计 净残 值 对 当期损 益 产生 预

关 于合理确定铁 路运输企业 固定 资产净残值 率 的探讨

崔 志林 ( 京铁路局丰台 段) 北 机务

摘要 : 现行《 铁路运输企 业固定资产管理办 法》 规定 的固定 资产