投入产出率统计表

不同部门人力资源投入产出比分析图表

部门人数年度人力成本(元)年度人均成本

部门年度营业收

入(元)

年度人力资源费用率

(投入产出比)

营销部/事业部12020000010000.00100000020.00%营销部/事业部22525000010000.0080000031.25%营销部/事业部32030000015000.0060000050.00%营销部/事业部4181700009444.4452000032.69%营销部/事业部5

1922000011578.9538000057.89%合计

102

1140000

11176.47

3300000

34.55%

人力资源管理实用工具——人力资源规划——人力资源分析

不同部门人力资源投入产出比分析图表

说明:人力资源投入产出比,即人力资源费用率。

计算公式为:人力成本总额÷销售收入总额×100%。

本表格用于分析企业内部不同部门(尤指平行部门,例如事业部)的人力资源投入产出比情况。

(含自动计算公式及分析结果图表)

版权所有:

北京未名潮管理顾问有限公司

20.00%

31.25%

50.00%

32.69%

57.89%

34.55%

0.00%

10.00%20.00%30.00%40.00%50.00%60.00%70.00%

不同部门人力资源费用率(投入产出比)

年度人力资源费用率(投入产出比)。

直通车投入产出日报表-kk

售价

销量 当日售价 单件成本

happymori 果冻硅胶套

直通车花费 单次点击费 展现量

38997

209

0.54%

13

3

10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00

313.170.40%

18

22

75.00 75.00 75.00 75.00 75.00 75.00 75.00 75.00 75.00 75.00 75.00 75.00 75.00

399.95

韩国 西格玛 iphone 4 外壳 接吻长颈鹿

单次点击费 展现量 点击量

售价

44.47

2.12

12687

果冻硅胶套

点击量 点击率 收藏量

售价

销量 当日售价 单件成本

21

0.17%

2

10

14.00 14.00 14.00 14.00 14.00 14.00 14.00 14.00 14.00 14.00 14.00 14.00 14.00

208.39

2.40

36995

87

0.24%

24

单件成本 直通车花费 单次点击费

苹果听筒

展现量 点击量

售价

点击率 收藏量 销量 当日售价 单件成本

韩国 西格玛

直通车花费

5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00

直通车投入产出(ROI)日报表

时间 总费用 原装0 mm碳纤维 原装0.5mm碳纤维 iphone 4 超薄保护套

大中型工业企业投入产出调查表(乙表)课件

填报内容和表式

重 庆 市 统 计 局

调查表:共11张 (1)投113表 大中型工业企业产品制造成本构成(乙表)

(2)投115表 工业企业购进材料来源

(3)投116表 工业企业产品初次去向 (4)投117表 主要工业产品销售

(5)投157表 运输费用构成

(6)投158表 差旅费构成 (7)投159表 办公费构成

重 庆 市 统 计 局

原材料的其中项按整理 出来的本企业材料使 用目录设置。 外购半成品、燃料和动 力、包装物的其中项 设置与调查表中一致。

制造费用的细项设置与 调查表中一致。

重 庆 市 统 计 局

指各最终产品所对应的《中国2007年投入产出表部 指企业最终产品的名称。在实际填写时,该表反映 门分类解释及代码》中投入产出产品部门的名称 的是哪种产品的产品制造成本,这里就填写该种 及代码。 产品的名称。

重 庆 市 统 计 局

调查内容:被调查单位在2007年工业生产 活动中所发生的分投入产出产品部门的产 品制造成本构成情况。

重 庆 市 统 计 局

表头指标:

• • • • • •

6 2 1 9 2 0 9 8 5 企业法人代码:□□□□□□□□—□ 重庆康佳电子有限公司 企业详细名称: 2 1 0 企业登记注册代码:□□□ 家用影视设备制造 工业行业小类: 4 4 1 3 代码:□□□□ 0 2 企业规模:中型 代码:□□ 本表应与工业统计中的相关内容完全一致!

产值。 投入产出产品部门是按照产品的同质性原 则,对企业生产的产品进行的一种分类。

重 庆 市 统 计 局

主栏指标:包括产品部门产值和产品制造 成本两部分。

2、产品制造成本:是指企业在生产工业产 品和提供劳务过程中实际消耗的直接材料、 直接人工、其他直接费用和制造费用。

投入产出分析表

预计销售 含券额 现金额 预计费用总额 项目 广宣费用 美陈费用 印刷制作费用 活动费用(含促销品) 其它 相关说明 截止上期累计销售 截止上期累计费用 金额 预计促销利润 费 占比 用 明 细 备注 概要,详见《媒体发布排期表》 概要,详见美陈方案(季度可不提供) 预计毛利 毛利额 毛利率

概要,详见《视觉布置计划》(季度可不 不超过上述四项费用总额的5% 累计完成率 累计使用率

概要,详见《活动方案》(季度可不提供

预计回款 预计费率

回款额 回款率《媒体Fra bibliotek布排期表》美陈方案(季度可不提供)

《视觉布置计划》(季度可不提供)

《活动方案》(季度可不提供) 本期结束计划累计完成率 本期结束计划累计使用率

四项费用总额的5%

2020年度投入产出表

2020年度投入产出表

从宏观角度来看,2020年度投入产出表可以反映出整个国家或

地区的经济结构和发展状况。

通过分析投入产出表,可以了解不同

产业之间的联系和依赖关系,从而评估经济结构的合理性和稳定性。

投入产出表也可以用来评估不同产业对经济增长的贡献程度,帮助

政府制定产业政策和发展规划。

从微观角度来看,投入产出表可以帮助企业了解自身在整个产

业链中的定位和作用,从而优化生产和经营策略。

企业可以通过投

入产出表分析自己的供应链和价值链,找到优化生产流程、降低成本、提高效率的方法。

此外,投入产出表还可以用来评估资源利用效率和环境影响。

通过分析投入产出表,可以了解不同产业对资源的利用情况,评估

资源的稀缺程度和利用效率,为可持续发展提供参考依据。

同时,

投入产出表也可以帮助评估不同产业对环境的影响,为制定环保政

策提供数据支持。

综上所述,2020年度投入产出表对于了解整个国家或地区的经

济结构、产业发展、资源利用和环境影响等方面都具有重要意义,可以从宏观和微观两个层面进行全面分析和评估。

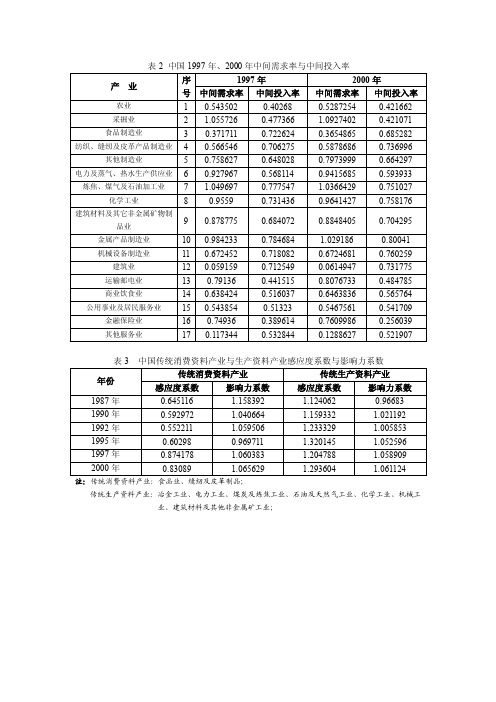

中国投入产出表-产业关联

表2 中国1997年、2000年中间需求率与中间投入率表3 中国传统消费资料产业与生产资料产业感应度系数与影响力系数注:传统消费资料产业:食品业、缝纫及皮革制品;传统生产资料产业:冶金工业、电力工业、煤炭及炼焦工业、石油及天然气工业、化学工业、机械工业、建筑材料及其他非金属矿工业;表1 中国1987、1990、1992、1995年中间需求率与中间投入率表2 中国1997年、2000年中间需求率与中间投入率对表1和表2中的数据进行分析后我们可以发现,中国部分上游产业中间需求率大于1。

从1987、1990、1992和1995年投入产出表计算的结果表明我国冶金工业中间需求率均大于1。

中间需求率大于1说明该产业的中间需求大于总需求,即产业的最终需求为负值,这表现为中国冶金工业产出量无法满足国内对冶金产业的中间需求,其缺口只能由进口补足,即进出口(NX)为负值。

由表1和表2可以看到我国石油及天然气加工业的中间需求率大体呈上升趋势,1992年以后石油及天然气加工业的中间需求率大于1,这与中国由石油出口国变为石油进口国且石油对外依存度不断提高这一情况相一致。

中国采掘业的中间需求率在1997年为1.055726,大于1,并在2000年上升为1.0927402,即采掘业的产出无法满足国内的中间需求。

因此,石油产业和采掘业成为新一轮工业化的瓶颈产业。

按照钱纳里的分类,根据中间需求率和中间投入率的大小可将全部产业分为4种类型,中间需求率和中间投入率大小的判定以0.5为分割点。

表3 各产业的中间需求率和中间投入率比较及产业分类第Ⅰ类中间投入型基础产业:中间需求率大且中间投入率小的产业;第Ⅱ类中间投入型制造业:中间需求率大且中间投入率大的产业,主要集中于第二产业,以上产业对各产业的带动性强,说明在我国第二产业在国民经济种具有重要作用;第Ⅲ类中间需求型制造业:中间需求率小且中间投入率大的特征,这部分产业为社会提供最终需求;第Ⅳ类最终需求型基础产业:中间需求率小且中间投入率小的特征。

国民经济统计学—投入产出表

目录一、背景 (1)二、RAS法简介 (1)三、SAS法基本原理 (1)四、RAS法实施步骤 (2)(一)部门合并与调整 (2)(二)数据的获取与处理 (4)1、基年投入产出表的中间投入矩阵与总产出 (4)2、目标年各部分的总产出 (4)3、目标年各部门的中间投入合计 (5)4、目标年各部门的中间使用合计 (5)(三)计算直接消耗系数 (5)(四)计算目标年中间投入矩阵 (6)(五)迭代过程 (6)1、计算行比例 (6)2、计算列比例 (6)3、得到最终结果 (7)五、RAS法得到的最终投入产出表 (7)六、RAS法的经济解释 (7)(一)行乘数的经济含义 (7)(二)列乘数的经济含义 (8)七、投入产出表的相关分析 (8)(一)影响分析 (8)(二)关键部门分析 (8)参考资料 0一、背景投入产出表是进行经济活动定量分析的重要工具,但是,投入产出表的编制是一项耗时耗力的工程,一方面需要大量的时间和人工收集相关数据,另一方面,即使有充分的数据支持,将这些数据整合在一张投入产出表中,往往也要花费2~3年的时间。

世界各国的投入产出表每隔5年编制一次,而5年期间的投入产出表则是在前一次投入产出表的基础上采用一定的方式进行调整。

在中国,逢2、逢7年份编制基准年投入产出表,因此本研究采用RAS法,以武汉2012年投入产出表为基础,对2015年武汉投入产出表进行核算。

二、RAS法简介RAS法又名双比例尺度法或适时修正法,是20世纪60年代由英国著名经济学家斯通最早提出的。

在实际应用中不断得到改进,现在已经得到十分广泛地普及,其特点是从行和列两个角度来更新、平衡矩阵。

所谓“RAS法”是指在已知计划期(预测期)的某些控制数据的条件下,修正原有投入产出表直接消耗系数矩阵,并据以编制计划期投入产出表的一种方法。

RAS法具有以下优点:1、数据成本低;2、数学性质优良;3、操作简易;4、可靠程度较高。

三、SAS法基本原理SAS法是一种用目标年中间使用合计作为行向控制量,目标年中间投入合计做为列向控制量,对基年中间投入结构进行修正,从而得到目标年份投入产出表中间流量或直接消耗系数矩阵的算法,即在已知计划期的某些控制数据的条件下,修正原有投入产出表直接消耗系数矩阵,并据以编制计划期投入产出表。

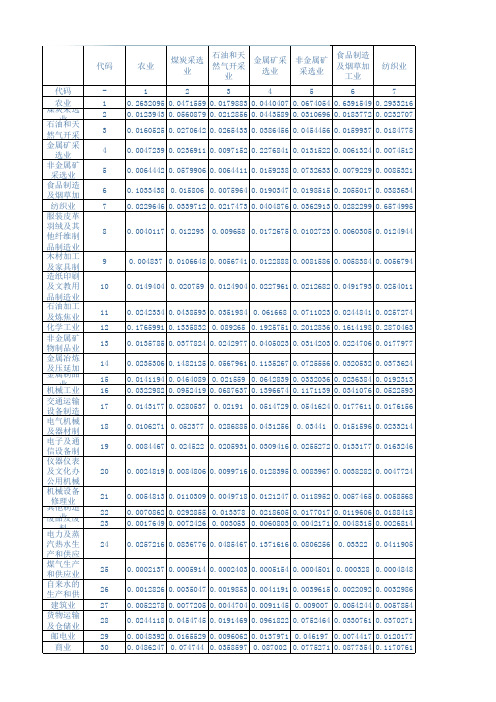

中国投入产出表--1997

19 0.0084467 0.024522 0.0205931 0.0309416 0.0255272 0.0133177 0.0163246

20 0.0024819 0.0084806 0.0099716 0.0128395 0.0083967 0.0038282 0.0047724

0.0160525 0.0270642 0.0265433 0.0386456 0.0454456 0.0159937 0.0184775

4 0.0047239 0.0236911 0.0097152 0.2276841 0.0131522 0.0061324 0.0074512

5 0.0064442 0.0579906 0.0064411 0.0159238 0.0732633 0.0079229 0.0085321

24 0.0257216 0.0836776 0.0485467 0.1371616 0.0806256 0.03322 0.0411905

25 0.0002137 0.0005914 0.0002403 0.0005154 0.0004501 0.000328 0.0004848

26 0.0012826 0.0035047 0.0019853 0.0041191 0.0039615 0.0022092 0.0032986 27 0.0052278 0.0077205 0.0044704 0.0091145 0.009007 0.0054244 0.0057854 28 0.0244118 0.0454745 0.0191469 0.0961822 0.0752464 0.0330761 0.0370271 29 0.0048392 0.0165529 0.0096062 0.0137971 0.046197 0.0074417 0.0120177 30 0.0486247 0.074744 0.0358597 0.087002 0.0775271 0.0877354 0.1170761

江西省42部门投入产出表

8150 21412 25282 11984 166 3080 29 3682 1778 28652 16537 25276 5361 0 1106805 412416 0 55921 242186 710523 1817328

石油和 天然气 开采业 03 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

造纸印刷及 文教体育 用品制造业 10 119625 31502 3133 0 2153 16490 907 28064 232868 1170611 17572 338904 518 39067 79850 23491 6397 14205 1940 1800 3552 2999 135293 2829 6532 970 167099 1189

2691 224446 10902 4892 13459 1063 12 2639 92 924 277 10952 1378 0 1962982 466102 12398 29875 458485 966860 2929842

木材加工及 家具制造业 09 265867 465 612 0 94 2093 144092 63227 968862 38593 13475 248830 1342 65521 64936 19750 7709 43887 2096 4131 2746 0 109137 235 2449 1485 211662 649

食品制造及 烟草加工业 06 1920759 26346 3451 0 1060 812122 1952 5248 4992 79071 8545 86616 55291 2839 6863 27679 7192 16839 4820 6850 6934 0 90315 359 4432 2447 181954 1382

建筑施工企业投入产出调查表

建筑施工企业投入产出调查表建筑施工企业投入产出调查表企业〔单位〕法人代码:□□□□□□□□—□企业〔单位〕详细名称:企业〔单位〕详细地址:企业〔单位〕地址代码:□□□□□□邮政编码:□□□□□□建筑施工企业主营业务成本构成表号:投119表企业〔单位〕法人代码:□□□□□□□□-□制表机关:国家统计局企业〔单位〕详细名称:文号:国统字[2007]123号机械设备、工具、器具修理费单位负责人::统计负责人::填表人::报出日期:200 年月日建筑施工企业期间费用构成表号:投120表制表机关:国家统计局文号:国统字[2007]123号单位负责人::统计负责人::填表人::报出日期:200 年月日建筑施工企业利润表表号:投121表制表机关:国家统计局文号:国统字[2007]123号企业〔单位〕法人代码:□□□□□□□□-□ 2007年计量单位:元(保留整数)单位负责人::统计负责人::填表人::报出日期:200 年月日表号:投158表企业〔单位〕法人代码:□□□□□□□□-□制表机关:国家统计局企业〔单位〕所属投入产出部门:文号:国统字[2007]123号代码:□□□□□2007 年计量单位:元(保留整数)单位负责人::统计负责人::填表人::报出日期:200 年月日表号:投159表企业〔单位〕法人代码:□□□□□□□□-□制表机关:国家统计局企业〔单位〕所属投入产出部门:文号:国统字[2007]123号代码:□□□□□2007 年计量单位:元(保留整数)统计负责人::填表人::报出日期:200 年月日低值易耗品摊销构成表号:投160表企业〔单位〕法人代码:□□□□□□□□-□制表机关:国家统计局企业〔单位〕所属投入产出部门:文号:国统字[2007]123号代码:□□□□□2007 年计量单位:元(保留整数)单位负责人::统计负责人::填表人::报出日期:200 年月日包装费构成表号:投161表企业〔单位〕法人代码:□□□□□□□□-□制表机关:国家统计局企业〔单位〕所属投入产出部门:文号:国统字[2007]123号代码:□□□□□2007 年计量单位:元(保留整数)单位负责人::统计负责人::填表人::报出日期:200 年月日研究与开发费构成表号:投162表企业〔单位〕法人代码:□□□□□□□□-□制表机关:国家统计局企业〔单位〕所属投入产出部门:文号:国统字[2007]123号代码:□□□□□2007 年计量单位:元(保留整数)单位负责人::统计负责人::填表人::报出日期:200 年月日企业〔单位〕环境爱护支出表号:投163表企业〔单位〕法人代码:□□□□□□□□-□制表机关:国家统计局企业〔单位〕所属投入产出部门:文号:国统字[2007]123号代码:□□□□□2007 年计量单位:元(保留整数)单位负责人::统计负责人::填表人::报出日期:200 年月日。

投入产出表

投入产出表投入产出表是一种经济学模型,它用于分析生产过程中的资源投入与产出关系。

该模型可以评估特定行业或经济体系中各种生产要素的利用效率,有助于制定决策并提高经济效益。

投入产出表由若干行和列组成,最上方的行被称为“产出行”,列被称为“投入列”。

其中,“产出行”列出了所有产品和服务,每个产品和服务占据一行,该行下方的数字表示该产品或服务的总产出。

而投入列则表明所有生产成本及其他资源项,如人工、能源、原材料等,每个投入项占据一列,该列右边的数字表示该项资源总消耗量。

投入产出表可以按照不同的区域、行业和国家进行制定,以便评估各区域和行业的经济效益。

例如,以某个行业的投入产出表为例,假定该行业生产的产品包括手机、电视和电脑。

其中手机产量为100万部,电视产量为50万台,电脑产量为20万台。

于是这三种产品便分别占据了投入产出表的三行。

接着,分别考虑这三种产品的生产需要哪些投入资源,包括四个关键领域:劳动、资本、能源和原材料。

在劳动方面,假设每个产品所需用的工人数为2000人,那么投入产出表上的“劳动”列的数字就应该是6000人。

在资本方面,假设该行业需要10000万元的资本,那么“资本”列的数字就应该是10000万元。

在能源方面,假设这三种产品总共需要5000吨石油,那么“能源”列的数字就应该是5000吨石油。

在原材料方面,假设电视需要的玻璃面板总量为5000平方米,电脑需要的CPU总量为10万个,手机需要的屏幕总量为50万个,那么“原材料”列的数字应该分别是5000平方米、10万个和50万个。

最终,投入产出表的右下角汇总了该行业总计的投入和产出。

根据数据,这个行业生产的三种产品总产值为1.5亿元,人工成本为3000万元,资本成本为10000万元,能源成本为500万元,原材料成本为1500万元。

这些数据反映了该行业生产过程中的生产效率和资源利用效率,可以为制定决策和优化生产提供参考。

投入产出表是一种非常有用的经济学模型,可以帮助政府、企业和其他利益相关方制定决策,提高资源利用效率,以及评估区域或行业的经济效益。

省域投入产出表和国内投入产出表介绍.doc

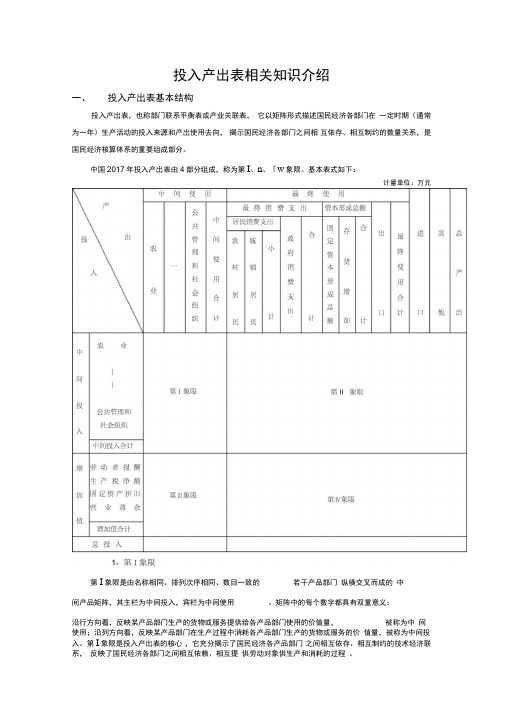

投入产出表相关知识介绍一、投入产出表基本结构投入产出表,也称部门联系平衡表或产业关联表,它以矩阵形式描述国民经济各部门在一定时期(通常为一年)生产活动的投入来源和产出使用去向,揭示国民经济各部门之间相互依存、相互制约的数量关系,是国民经济核算体系的重要组成部分。

中国2017年投入产出表由4部分组成,称为第I、n、『w象限。

基本表式如下:计量单位:万元第I象限是由名称相同、排列次序相同、数目一致的若干产品部门纵横交叉而成的中间产品矩阵,其主栏为中间投入,宾栏为中间使用。

矩阵中的每个数字都具有双重意义:沿行方向看,反映某产品部门生产的货物或服务提供给各产品部门使用的价值量,被称为中间使用;沿列方向看,反映某产品部门在生产过程中消耗各产品部门生产的货物或服务的价值量,被称为中间投入。

第I象限是投入产出表的核心,它充分揭示了国民经济各产品部门之间相互依存、相互制约的技术经济联系,反映了国民经济各部门之间相互依赖、相互提供劳动对象供生产和消耗的过程。

2、第n象限第n象限是第I象限在水平方向上的延伸,主栏的部门分组与第I象限相同;宾栏由最终消费、资本形成总额、出口等最终使用项目组成。

沿行方向看,反映某产品部门生产的货物或服务用于各种最终使用的价值量;沿列方向看,反映各项最终使用的规模及其构成。

第I象限和第n象限连接组成的横表,反映国民经济各产品部门生产的货物或服务的使用去向,即各产品部门的中间使用和最终使用数量。

3、第川象限第川象限是第I象限在垂直方向的延伸,主栏由劳动者报酬、生产税净额、固定资产折旧、营业盈余等各种增加值项目组成;宾栏的部门分组与第I象限相同。

第川象限反映各产品部门的增加值及其构成情况。

第I象限和第川象限连接组成的竖表,反映国民经济各产品部门在生产经营过程中的各种投入来源及产品价值构成,即各产品部门总投入及其所包含的中间投入和增加值的数量。

4、第w象限表右下角成为第w象限,从理论上来讲该象限是反映最终产品的再分配情况,实际上再分配是很复杂的经济问题。

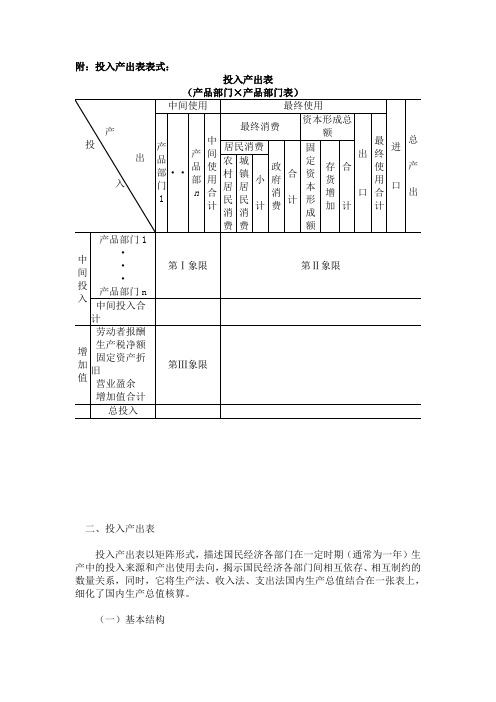

投入产出表表式

附:投入产出表表式:投入产出表二、投入产出表投入产出表以矩阵形式,描述国民经济各部门在一定时期(通常为一年)生产中的投入来源和产出使用去向,揭示国民经济各部门间相互依存、相互制约的数量关系,同时,它将生产法、收入法、支出法国内生产总值结合在一张表上,细化了国内生产总值核算。

(一)基本结构投入产出表由供给表、使用表和产品部门×产品部门表组成。

供给表又称产出表,主栏为n个产品部门,宾栏为m个产业部门,沿行方向看,反映属于某一产品部门的货物或服务是由哪些产业部门生产的,合计为属于该产品部门的货物或服务的总产出;沿列方向看,反映某一产业部门生产各产品部门货物或服务的价值量,合计为该产业部门总产出。

全部产业部门总产出等于全部产品部门总产出。

通常产品部门个数多于产业部门个数。

按生产者价格计算的总供给等于按生产者价格计算的总产出与进口之和;按购买者价格计算的总供给等于按生产者价格计算的总供给与商业和运输费用之和。

使用表又称投入表,通常由三部分组成,第一部分的主栏包括n个产品部门,宾栏包括m个产业部门。

沿行方向看,表明各产品部门生产的货物或服务提供给各产业部门使用的价值量,沿列方向看,表明各产业部门从事生产活动所消耗各产品部门生产的货物或服务的价值量;第二部分是第一部分在水平方向上的延伸,其主栏与第一部分相同,也是n个产品部门,其宾栏由最终消费、资本形成总额、出口等最终使用项组成,它反映各产品部门生产的货物或服务用于最终使用的价值量及其构成;第三部分是第一部分在垂直方向上的延伸,其主栏由劳动者报酬、生产税净额、固定资产折旧和营业盈余等增加值项组成,宾栏与第一部分的宾栏一致,也是m个产业部门,它反映各产业部门增加值的构成情况。

产品部门×产品部门表,形式上与使用表相似,也是由三部分组成,第一部分是由名称相同、排列次序相同、数目一致的n个产品部门纵横交叉而成的,其主栏为中间投入、宾栏为中间使用,它充分揭示了国民经济各产品部门之间相互依存、相互制约的技术经济联系,反映了国民经济各部门之间相互依赖、相互提供劳动对象供生产和消耗的过程。