卓胜微:2019年度业绩快报

卓胜微 2019 第三季度财报

江苏卓胜微电子股份有限公司2019年第三季度报告全文证券代码:300782 证券简称:卓胜微公告编号:2019-024江苏卓胜微电子股份有限公司2019年第三季度报告2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人许志翰、主管会计工作负责人朱华燕及会计机构负责人(会计主管人员)汪燕声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用3、限售股份变动情况√适用□不适用单位:股第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√适用□不适用二、重要事项进展情况及其影响和解决方案的分析说明□适用√不适用股份回购的实施进展情况□适用√不适用采用集中竞价方式减持回购股份的实施进展情况□适用√不适用三、公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项□适用√不适用公司报告期不存在公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项。

隆盛科技:2019年度业绩预告

证券代码:300680 证券简称:隆盛科技公告编号:2020-002

无锡隆盛科技股份有限公司

2019年度业绩预告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况

1、业绩预告期间:2019年1月1日至2019年12月31日

2、预计的业绩:□亏损□扭亏为盈 同向上升 同向下降

注:上表中“万元”均为人民币。

二、业绩预告预审计情况

本业绩预告相关的财务数据未经注册会计师审计。

三、业绩变动原因说明

2019年度,公司归属于上市公司股东的净利润较上年同期大幅度增加,主要原因系:2019年合并全资子公司无锡微研精密冲压件有限公司全年收入及利润。

四、其他相关说明

1、本次业绩预告是公司财务部门初步测算的结果,未经会计师事务所审计。

2、具体财务数据以公司2019年年度报告中披露数据为准。

敬请广大投资者谨慎决策,注意投资风险。

特此公告。

无锡隆盛科技股份有限公司

董事会

2020年01月22日。

2019年射频芯片之卓胜微研究报告

2019年射频芯片之卓胜微研究报告内容目录1.卓胜微:创新驱动的射频前端芯片领导厂商 (5)1.1. 公司专注于射频开关和低噪声放大器领域的研发创新 (5)1.2. 公司股权结构集中 (7)1.3. 业绩重回快速增长渠道,盈利能力持续改善 (7)1.4. 公司人才聚集,高度重视研发投入 (8)1.5. 募投项目聚焦主业,有望进一步提升公司竞争力 (9)2. 5G推动射频前端芯片市场蓬勃增长,国产替代空间广阔 (11)2.1. 射频前端芯片是5G通信系统的核心部分 (11)2.1.1. 射频开关全球市场格局分析 (14)2.1.2. 射频低噪音放大器市场分析 (15)2.1.3. 射频功率放大器市场分析 (16)2.1.4. 射频滤波器市场分析 (17)2.2. 海外巨头垄断射频前端芯片市场,国产替代势在必行 (18)2.2.1. 射频前端芯片市场被海外巨头垄断 (18)2.2.2. 国内厂商奋起直追,国产替代势在必行 (19)3.技术创新推进国产替代,优质客户资源凸显市场竞争力 (24)3.1. 攻克射频开关与低噪音放大器领域,核心技术创新推动国产替代 (24)3.2. 产品打入全球一线智能移动终端客户,竞争力凸显 (25)4.盈利预测与估值 (27)4.1. 核心假设 (27)4.2. 估值与投资建议 (27)5.风险提示 (29)图表目录图1:公司发展历程 (5)图2:射频开关工作原理示意图 (6)图3:射频低噪声放大器工作原理示意图 (6)图4:公司股权结构 (7)图5:公司营业收入变化及增速 (7)图6:公司归母净利润变化及增速 (7)图7:公司营收结构 (8)图8:公司期间费用及费率变化 (8)图9:公司产品毛利率、净利率水平变化 (8)图10:公司细分产品毛利率水平变化 (8)图11:公司人员结构以研发为主 (9)图12:公司研发力度维持在较高水平 (9)图13:智能手机通信系统结构示意图 (11)图14:全球移动终端出货量变化(百万台) (12)图15:全球数据总量变化(ZB) (12)图15:移动通讯技术的变革路线图 (13)图17:手机射频器件价值量变化(美元) (14)图16:全球射频前端芯片市场规模变化(亿美元) (14)图17:全球射频开关市场规模变化(亿美元) (15)图18:全球低噪声放大器市场规模变化(亿美元) (16)图19:5G对射频功率放大器提出了更高要求 (16)图20:全球射频功率放大器市场规模变化(亿美元) (17)图22:全球射频滤波器市场规模变化(亿美元) (17)图21:各类滤波器在移动通信技术中的应用 (18)图23:当前射频前端芯片整体市场格局 (18)图24:当前射频前端芯片细分市场格局 (19)图25:射频前端芯片创新路线 (20)图26:2017年各类射频前端芯片的市场规模占比 (20)图27:ADI RF MEMS 开关产品 (21)图28:基于不同材料的射频功率放大器的渗透率 (21)图29:SAW滤波器示意图 (22)图30:FBAR滤波器示意图 (22)图31:2018年公司客户结构 (26)图32:公司收入预测 (27)图33:可比公司估值 (28)表1:公司管理和技术团队情况汇总 (9)表2:公司募投项目 (10)表4:各类射频开关技术的对比 (20)表5:各代半导体材料特性对比 (21)表3:射频前端芯片的国产替代形势 (23)表6:公司射频低噪声放大器产品 (24)表7:公司射频开关产品 (25)表8:公司核心技术 (25)1.卓胜微:创新驱动的射频前端芯片领导厂商卓胜微成立于2012年,主营业务为射频前端芯片的研发、设计与销售,产品包括射频开关、射频低噪声放大器等射频前端芯片,并提供相关芯片的IP授权,产品广泛应用于智能手机等移动智能终端领域。

卓胜微2019年经营成果报告

卓胜微2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为56,265.56万元,与2018年的17,963.67万元相比成倍增长,增长2.13倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2018年投资收益亏损28.18万元,2019年扭亏为盈,盈利77.02万元。

4、营业外利润2019年营业外利润为1.06万元,与2018年的342.74万元相比有较大幅度下降,下降99.69%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为151,239.46万元,比2018年的56,019万元增长169.98%,营业成本为71,890.54万元,比2018年的27,035.77万元增加165.91%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入151,239.46 169.98 56,019 -5.32 59,164.74 0 实现利润56,265.56 213.22 17,963.67 -6.92 19,298.44 0 营业利润56,264.5 219.3 17,620.93 -8.88 19,338.57 0 投资收益77.02 373.33 -28.18 0 0 0 营业外利润 1.06 -99.69 342.74 954.14 -40.13 0二、成本费用分析1、成本构成情况2019年卓胜微成本费用总额为77,582.91万元,其中:营业成本为71,890.54万元,占成本总额的92.66%;销售费用为4,273.69万元,占成本总额的5.51%;管理费用为3,286.52万元,占成本总额的4.24%;财务费用为-1,230.79万元,占成本总额的-1.59%;营业税金及附加为928.03万元,占成本总额的1.2%。

电子行业深度研究:人工智能进入新时代,开启算力需求新篇章

电子人工智能进入新时代,开启算力需求新篇章伴随着OpenAI 推出的AIGC 产品功能逐渐强大,由此而带来了新的供给。

AIGC 已逐渐跑通成熟的商业模式,并且模型快速迭代,国内厂商奋起直追,促使整个社会对于算力需求的快速提升。

➢ 伴随着OpenAI 推出的AIGC 产品功能逐渐强大,由此而带来了新的需求。

伴随着AIGC 产品的应用场景逐渐丰富,无论是to B 端还是to C 端,都创造出了新的需求。

➢ OpenAI 已逐渐跑通成熟的商业模式,主要采用按量收费方式。

首先作为底层平台接入其他产品对外开放,按照数据请求量和实际计算量计算。

其次最新发布插件功能ChatGPT Plugins 可以帮助客户访问最新信息、运行计算或使用第三方服务。

➢ 算力需求指数级提升,国产替代随之而来。

伴随着AIGC 模型快速迭代,在模型性能实现飞跃式提升的同时,模型所使用参数量与预训练数据量也呈现指数级增长,与之相对应的便是整个社会对于算力需求的快速提升。

2023年开始美日荷对我国半导体产业链的掣肘行动逐渐加剧,国产算力替代随之而来。

➢ 投资建议:我们认为,AIGC 应用面逐渐越来越广,国内各大厂商奋起直追,整个社会对于算力的需求将呈现指数级增长,叠加美日荷对我国半导体行业的掣肘,国产替代随之而来。

重点关注: ➢ 1)GPU 厂商:景嘉微、海光信息;➢ 2)CPU 厂商:海光信息、龙芯中科;➢ 3)FPGA 厂商:紫光国微、复旦微电、安路科技;➢ 4)AI 芯片厂商:寒武纪、国芯科技;➢ 风险提示:AIGC 行业发展进程不及预期;国内厂商由于起步较晚而无法与国际巨头竞争;国产替代进程不及预期。

重点关注标的:简称EPS PE CAGR-3评级22A/E 2023E 2024E 22A/E 2023E 2024E 景嘉微 0.68 0.79 0.90 165.46 142.42 125.01 15% / 寒武纪 -2.91 -1.79 -1.19 -76.22 -123.91 -186.39 36% / 紫光国微 3.10 4.03 5.12 36.23 27.87 21.94 29% 买入复旦微电 1.32 1.85 2.36 48.45 34.57 27.10 34% 增持 安路科技 0.15 0.26 0.49 475.20 274.15 145.47 81% 增持 海光信息 0.35 0.54 0.85 258.71 167.69 106.53 56% / 国芯科技 0.35 0.941.49 206.37 76.84 48.48 106% /数据来源:公司公告,iFinD ,国联证券研究所预测,股价取2023年4月19日收盘价 证券研究报告 2023年04月20日投资建议: 强于大市(维持评级)上次建议: 强于大市相对大盘走势Table_First|Table_Author 分析师:熊军执业证书编号:S0590522040001 邮箱:*****************.cn分析师:孙树明执业证书编号:S0590521070001 邮箱:**************.cn联系人 刘欢宇邮箱:**************.cn相关报告1、《北方华创业绩超预期,设备材料有望维持高增长电子》2023.04.152、《周期复苏叠加AI 创新有望推动电子大行情电子》2023.04.083、《美光释放乐观预期,存储芯片有望迎来周期拐点电子》2023.04.03本报告仅供 y bj ie s ho u @e a s t m o n e y .c o m 邮箱所有人使用,未经许可,不得外投资聚焦研究背景北京时间3月14日晚间,谷歌宣布将进一步在其产品中引入人工智能(AI )技术,北京时间2023年3月15日凌晨,OpenAI 宣布正式推出GPT-4。

星徽精密:2019年度业绩快报

证券代码:300464 证券简称:星徽精密公告编号:2020-012广东星徽精密制造股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为公司财务部门初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元项目本报告期上年同期增减变动幅度营业总收入3,501,692,363.01 711,147,838.49 392.40%营业利润185,782,156.37 5,107,901.70 3537.15%利润总额186,338,965.50 4,755,432.28 3818.44% 归属于上市公司股东的净利润163,304,811.81 2,044,036.37 7889.33% 基本每股收益(元)0.53 0.01 5200.00% 加权平均净资产收益率11.87% 0.40% 11.47%本报告期末本报告期初增减变动幅度总资产3,393,807,470.62 2,904,581,396.81 16.84% 归属于上市公司股东的所有者权益1,816,185,513.23 510,853,411.16 255.52% 股本(股)353,122,175.00 206,675,000.00 70.86% 归属于上市公司股东的每股净资产5.14 2.47 108.10%(元)注:上述数据均以合并报表数据填列。

二、经营业绩和财务状况情况说明1、经营业绩报告期内公司实现营业总收入350,169.24万元,较上年同期增长392.40%;实现营业利润18,578.22万元,较上年同期增长3537.15%;实现利润总额18,633.90万元,较上年同期增长3818.44%;实现归属于上市公司股东的净利润16,330.48万元,较上年同期增长7889.33%。

2019年国内射频器件龙头卓胜微专题研究:主营业务、产业链条、5G对射频前端的影响、卓胜微的成长动力

2019年国内射频器件龙头卓胜微专题研究:主营业务、产业链条、5G对射频前端的影响、卓胜微的成长动力目录国内射频器件龙头——卓胜微 (4)发展历程:从手机电视芯片到射频芯片 (4)股权结构:集中稳固,合伙人具有坚持不懈的创业精神 (4)主营业务:射频开关+射频低噪声放大器 (5)产业链条:公司经营更加安全 (6)财务情况:营收及盈利能力保持高水平 (6)射频前端迎接5G大时代红利 (8)5G对射频前端的影响 (9)分器件描述 (9)射频开关 (9)LNA (10)滤波器 (11)卓胜微的成长动力:竞争优势+品类扩张+国产替代 (14)竞争优势:技术成本供应链三方面确保竞争优势 (14)品类扩张:未来射频前端全产品线布局 (14)国产替代:国产终端品牌崛起背景下的大市场 (18)盈利预测及投资建议 (19)图表目录图1:卓胜微发展历程 (4)图2:卓胜微股权结构 (4)图3:射频开关主要构造 (5)图4:低噪声放大器主要构造 (5)图5:主要产品营收情况 (6)图6:卓胜微上下游变化 (6)图7:公司营业收入及增速 (7)图8:公司净利润及增速 (7)图9:公司毛利率与净利润率情况 (7)图10:公司资产负债率情况 (7)图11:公司ROE情况 (7)图12:公司研发投入情况 (7)图13:智能手机通讯系统构造 (8)图14:全球射频前端市场规模 (8)图15:射频的变化 (9)图16:射频需求的变化 (9)图17:全球射频开关市场规模情况 (9)图18:射频开关市场份额 (10)图19:低噪声放大器市场份额情况 (11)图20:低噪声放大器市场规模及预测情况 (11)图21:SAW滤波器构造 (12)图22:BAW滤波器构造 (12)图23:SAW滤波器市场份额情况 (12)图24:BAW滤波器市场份额情况 (12)图25:LTCC基板构造 (13)图26:主流滤波器应用特点情况 (13)图27:卓胜微研发支出情况 (14)图28:预测国内手机品牌厂商射频前端市场需求(亿美元) (18)表1:三位合伙人履历介绍 (5)表2:Skyworks、Qorvo和卓胜微射频开关主要产品性能情况 (10)表3:不同工艺LNA的性能对比 (11)表4:目前市场上的主要功能模组 (15)表5:射频滤波器芯片及模组研发和产业化项目 (15)表6:射频功率放大器芯片及模组研发及产业化项目 (16)表7:射频开关和LNA技术升级及产业化项目 (17)表8:面向IoT方向的Connectivity MCU研发及产业化项目 (17)表9:公司未来三年各业务板块的收入和毛利率预测(百万元) (19)。

卓胜微(300782)2019年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间:

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

2019

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

卓胜微(300782)2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司简介

公司基本信息表

江苏卓胜微电子股份有限公司 Maxscend Microelectronics Company Limited 卓胜微 300782 深圳证券交易所

2019-06-18 江苏省无锡市滨湖区建筑西路777号A3幢11层 217

江苏卓胜微电子股份有限公司是一家主要从事射频前端芯片的 研究、开发与销售业务的中国公司。该公司的主要产品为射频 开关和射频低噪声放大器等射频前端芯片产品。该公司的产品 主要应用于智能手机等移动智能终端领域。另外,该公司通过 向第三方提供知识产权(IP)授权,向第三方收取授权及技术 服务费和权利金。该公司提供的IP主要包括WiFi、经典蓝牙和 低功耗蓝牙的射频设计IP,以及部分调制解调器设计IP。该公 司的产品销往中国国内和海外市场。

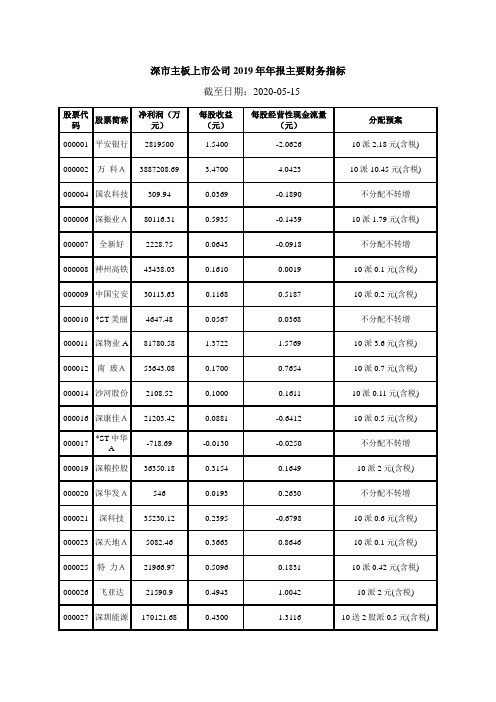

深市主板上市公司2019年年报主要财务指标

截至日期:2020-05-15

股票代码

股票简称

净利润(万元)

每股收益(元)

每股经营性现金流量(元)

分配预案

000001

平安银行

2819500

1.5400

-2.0626

10派2.18元(含税)

000002

万科A

3887208.69

3.4700

4.0423

10派10.45元(含税)

000009

中国宝安

30113.63

0.1168

0.5187

10派0.2元(含税)

000010

*ST美丽

4647.48

0.0567

0.0368

不分配不转增

000011

深物业A

81780.58

1.3722

1.5769

10派3.6元(含税)

000012

南玻A

53643.08

0.1700

0.7654

10派0.7元(含税)

-0.0196

0.1571

不分配不转增

000507

珠海港

22197.43

0.2513

0.3282

10派0.5元(含税)

000509

*ST华塑

-12949.6

-0.1569

-0.0077

不分配不转增

000510

新金路

6201.33

0.1018

0.1126

不分配不转增

000513

丽珠集团

130287.54

10派2元(含税)

000065

北方国际

70623.74

卓胜微:2020年第一季度报告全文

江苏卓胜微电子股份有限公司2020年第一季度报告全文江苏卓胜微电子股份有限公司Maxscend Microelectronics Company Limited2020年第一季度报告(公告编号:2020-023)2020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人许志翰、主管会计工作负责人朱华燕及会计机构负责人(会计主管人员)汪燕声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否非经常性损益项目和金额√ 适用□ 不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□ 是√ 否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□ 适用√ 不适用3、限售股份变动情况□ 适用√ 不适用第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√ 适用□ 不适用单位:元二、业务回顾和展望报告期内驱动业务收入变化的具体因素报告期内,公司整体业务较上年同期保持高速增长。

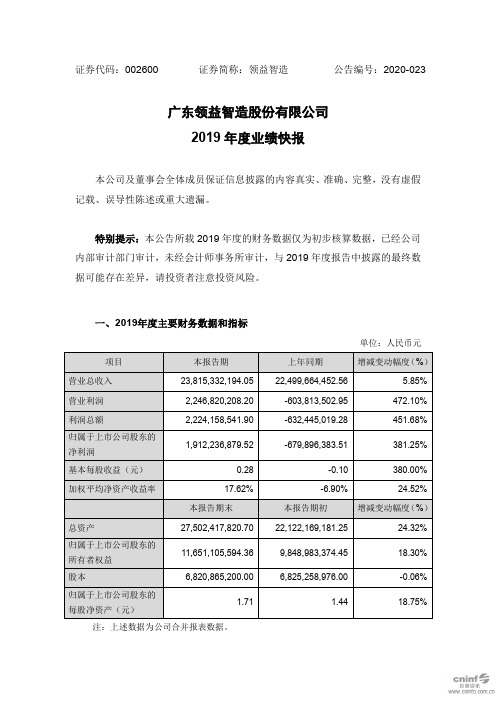

领益智造:2019年度业绩快报

证券代码:002600 证券简称:领益智造公告编号:2020-023广东领益智造股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与2019年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:人民币元注:上述数据为公司合并报表数据。

二、经营业绩和财务状况说明(一)经营业绩说明2019年度公司实现营业收入2,381,533.22万元,上年同期金额为2,249,966.45万元,本期较上年同期增长5.85%。

剔除大宗贸易收入的影响后,上年同期营业收入金额为2,158,403.74万元,本期较上期增长10.34%。

2019年公司实现主业制造业经营净利润200,079.98万元,上年同期金额为162,471.55万元,本期较上期增长23.15%。

受以下因素影响,公司本期归属于上市公司股东的净利润为191,223.69万元,上年同期金额为-67,989.64万元,本期较上期增长381.25%,具体说明如下:1、子公司深圳市东方亮彩精密技术有限公司(以下简称“东方亮彩”)2017年度未完成承诺业绩,东方亮彩部分原股东应补偿公司的股份尚处于质押未能进行回购注销状态,公司根据会计准则将其计入以公允价值计量且其变动计入当期损益的金融资产,本报告期公司股票价格涨幅较大,该部分应回购注销的业绩补偿股票价格上升对净利润的影响金额为盈利95,454.75万元。

上年同期,该因素的影响金额为损失73,560.25万元;2、报告期末,公司对商誉进行了初步的减值测试,预计计提商誉减值准备金额为69,696.40万元;3、公司计划处置子公司深圳市帝晶光电科技有限公司及其子公司及广东江粉高科技产业园有限公司的全部股权,综合考虑行业发展状况、以及公司对该部分业务的处置计划,公司预计该事项对利润的影响金额为损失34,614.64万元(此金额不包括商誉减值准备)。

电子通信行业10月投资策略:2020Q3业绩前瞻的启示

2020年10月12日电子行业2020Q3业绩前瞻的启示——电子通信行业10月投资策略行业动态◆电子通信行业2020年前三季度业绩预告。

目前共有37家电子、7家通信公司披露前三季度业绩预告。

电子行业净利润前五:立讯精密(46.20亿元,YoY +60%,同下)、歌尔股份(18.71,+90%)、*ST奋达(12.00,+790%)、高德红外(7.98,+240%)、木林森(7.30,+5.9%)、通信行业净利润前三:光迅科技(4.05,+52%)、德赛西威(3.40,+138%)、优博讯(1.50,+97%)。

◆消费电子:苹果供应链仍是核心主轴。

苹果将在北京时间2020年10月14日凌晨1点举行特别活动直播,发布新款iPhone 12。

本次iPhone 12预计将发布从5.4英寸到6.7英寸的四款机型。

受益于5G换机潮和高端机市场主要竞争对手承压,我们认为iPhone出货量将结束2017-2020年持续下滑的趋势,2021年有望实现同比正增长,拐点显现。

◆半导体:积极把握高景气细分赛道设计龙头,军工半导体趋势向好。

台积电20年9月收入创新高、联发科20年9月收入同比增长61%、8寸晶圆厂产能紧张、部分MOSFET厂商趋于涨价,半导体景气向好。

A股半导体领域重点公司2020H1整体收入为1478.38亿元,同比增长30.5%;整体归母净利润为134.77亿元,同比增长65.6%。

中国大陆设计百花齐放,国产化率提升全面进行,部分A股设计龙头已具有全球竞争力。

◆面板:供需格局大幅改善,Q4有望维持涨价态势,建议关注面板双龙头京东方、TCL科技。

伴随着终端需求的好转及韩厂关闭产能的预期,面板价格在6月已经全面触底,20Q3平均涨幅超30%,9月报价相比8月普涨6-12美元/片。

供给端,LGD延迟退出不改长期趋势,电视面板产能分配不足叠加三星关厂,预计Q4面板供给小幅下滑;需求端,传统节日旺季来临,20Q3全球电视出货量达6205万台,创历史新高,叠加终端厂商为明年提前备货,渠道补货需求强劲,预计20Q4面板价格将保持微涨态势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:300782 证券简称:卓胜微公告编号:2020-003

江苏卓胜微电子股份有限公司

2019年度业绩快报

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,敬请投资者注意投资风险。

一、2019年度主要财务数据和指标

单位:万元

注:上表数据为公司合并报表数据。

二、经营业绩和财务状况情况说明

1、经营业绩说明

2019年度,公司实现营业总收入151,503.68万元,较上年同期增长170.45%;利润总额56,464.61万元,较上年同期增长214.33%;营业利润56,463.55万元,较上年同期增长220.43%;归属于上市公司股东的净利润49,913.25万元,较上年同期增长207.47%。

公司营业总收入、利润总额、营业利润、归属于上市公司股东的净利润以及基本每股收益同比增长,以上增长主要系公司营业收入增长所致。

报告期内,公司经营业绩取得较好增长。

公司一方面着力调整客户结构,在保持服务原有客户的同时,持续拓展新客户并取得一定成效;同时针对各类型客户制定不同的市场策略和工作重点,进一步深入对下游客户的渗透。

另一方面,公司坚持自主研发创新,依托对关键技术和资源的持续投入,公司推出类型丰富的新产品,所推出的新产品在客户端规模交付并逐渐上量,公司销售规模以及盈利能力实现较大增长。

2、财务状况说明

2019年度,公司财务状况良好,期末总资产为190,998.19万元,比期初增加252.73%;归属于上市公司股东的所有者权益为170,507.00万元,比期初增加258.73%;归属于上市公司股东的每股净资产为17.05元,比期初增加168.93%。

报告期内,公司总资产、归属于上市公司股东的所有者权益、归属于上市公司股东的每股净资产同比增长,以上增长主要系公司首次公开发行股票及业绩增长所致;股本变化主要系公司首次公开发行股票,向社会公开发行人民币普通股2,500万股,使得股本增加。

三、与前次业绩预计的差异说明

公司于2020年1月14日在指定的信息披露网站巨潮资讯网披露了《2019年度业绩预告》(公告编号:2020-001),预计2019年度归属于上市公司股东的净利润较上年同期增长193.22%-212.94%,公司本次业绩快报披露的经营业绩与业绩预告披露的不存在差异。

四、其他相关说明

本次业绩快报是公司财务部门初步测算的数据,未经会计师事务所审计,最终财务数据公司将在2019年度报告中详细披露。

敬请广大投资者谨慎决策,注意投资风险。

五、备案文件

经公司法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表。

特此公告。

江苏卓胜微电子股份有限公司董事会

2020年2月25日。