美国国际收支平衡分析共16页文档

美国国际收支分析

近十年美国国际收支平衡表分析近十年来,美国经济从平稳增长到遭遇次贷危机,再到慢慢走出经济危机的阴影,总体而言汇率基本保持稳定,经济发展态势良好。

一、国际收支概况美国国际收支结构具有“逆差+顺差”的特点,对外净融资总体呈现扩大之势,基本填补了美国的经常项目赤字,并且,自2002年来,美国不仅要为经常项目赤字融资,还要靠债务为其对外直接投资融资。

1.美国长期保持“经常账户逆差,资本和金融账户顺差”的国际收支结构。

近十年来,美国一直是持续的贸易逆差,呈现一种山坡式的数据走势,从2002年的458074亿美元到达2006年的802636亿美元顶峰然后形式渐渐下坡一直到2012年的310729亿,从相对额来看,经常项目逆差占GDP的比重也逐步提高,2006到达现阶段的顶峰6.15%。

与经常项目持续逆差相对应的是,美国资本和金融项目持续顺差,从2000年到2013年,从2002年的500515亿美元到达2006年的809150亿美元然后又继续走下坡路到2012年的142307亿美元,从2006年开始,数据下坡走势比较明显,与金融危机有着莫不可分的关系。

2.货物贸易持续逆差,而服务贸易和投资收益表现为持续顺差。

美国服务贸易近十年来一直表现为顺差,2012年美国该项顺差达到206820亿美元,从2000年开始的趋势是呈现上升趋势,美国经常账户中,投资收益近十年来一直表现为顺差,2012年对外资产的收入达到770079亿美元,而对外支付的投资收益为537815亿美元,顺差额为232264亿美元,从2002年的27398亿美元持续上涨,发展迅速。

值得关注的是,虽然美国已经成为最大的负债国,拥有巨额的对外负债,但是投资收益净额却始终为正。

3.证券投资长期保持净流入,是主要的资本和金融账户顺差来源。

从美国资本和金融账户看,美国资本流入以证券投资为主,2012年证券投资流入314660亿美元,占全部资本流入的86%。

而对外直接投资在美国资本流出中的比重比较高,2012 为58。

美国国际收支分析课件

汇率波动对美国经济的影响主要体现在国际贸易、投资和经济增长等方面。美元汇率的波 动会影响美国出口和进口的成本,进而影响国际贸易顺差和逆差。同时,美元汇率的波动 也会影响美国跨国公司的盈利状况和国际竞争力。

解决汇率波动问题的措施

解决汇率波动问题需要采取多种措施,包括加强国际合作、调整货币政策和加强外汇市场 监管等。同时,美国也需要采取措施提高自身的国际竞争力,以应对汇率波动带来的挑战。

资本流动管理

资本管制

美国可以通过资本管制措施,限 制资本外流,防止国际收支出现

过度赤字。

鼓励资本流入

美国可以通过降低国内利率、加强 金融市场监管等措施,吸引外国资 本流入,增加外汇收入。

风险管理

美国应加强外汇风险管理,以应对 汇率波动对国际收支的影响。

汇率政策调整

汇率政策调整

美国可以通过调整汇率政策,如 实行浮动汇率制度或固定汇率制 度,来影响汇率走势,从而改善

汇率波动可能导致美国进口成本上升或出口竞争力下降,从而影响国际收支。

美国国际收支未来发展趋势

技术进步对国际收支的影 响

随着技术进步,美国的高技术产品在国际市 场上更具竞争力,有望增加出口和改善国际 收支。

贸易政策调整对国际收支 的影响

美国政府可能会根据国际经济环境的变化调 整贸易政策,以改善国际收支状况。

国际收支状况。

汇率干预

美国可以通过外汇市场干预,购 买或出售外汇,以影响汇率走势。

国际合作

美国应加强与其他国家的合作, 共同维护汇率稳定,以促进全球

经济的稳定和发展。

美国国际收支展望

美国经济全球化趋势

全球化趋势对美国国际收支的影响

全球化使得美国企业能够更广泛地进入国际市场,增加出口和投资机会,从而对国际收支产生积极发生的可能性。

中美日泰四国国际收支平衡表分析

中、美、日、泰四国国际收支平衡表分析我们收集了中国、美国、日本和泰国四国2001-2009年的国际收支平衡表数据进行分析。

首先,我们逐一对每个国家的国际收支情况进行纵向简单分析。

1.中国国际收支平衡表分析图1:2001-2009年中国国际收支平衡表结构(单位:百万美元)(数据来源:2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230)由图1看出,(1)中国在2001年加入世界贸易组织后,经常账户余额呈逐年递增趋势。

2001年到2004年间增加较缓,2004年到2008年间增加迅速。

2008年世界性经济危机爆发后,经常账户余额有所回落,2009年只达到2006年水平。

(2)资本账户波动平缓,基本上没有大的变化。

(3)金融账户余额在2001年到2004年间平缓上升,在2004年以后经历了一个“升—降—升”的过程,在2006年触底反弹,2008年受经济危机影响再次触底并反弹,前后波动较大。

(4)储备和相关项目金额逐年递增,在2001年到2004年间缓慢上升,2005年到2007年间迅速上升,2008年后回落,大致与经常账户变化正相关。

(5)错误和遗漏项波动不大,说明国际投机资本流动波动不大。

在中国9年的国际收支平衡表中,经常账户余额与储备和相关项目金额的变动最大,而储备和相关项目的变动又与经常账户的变动密切相关,因此我们把经常账户单独列出分析。

图2:2001-2009年中国国际收支经常账户结构(单位:百万美元)(数据来源:根据2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230计算)由图2可知,国际货物贸易净额变化与经常账户余额变化正相关,货物贸易的巨大顺差是中国经常账户发生变化的根本原因。

解析美国国际收支状况

解析美国国际收支状况美国国际收支状况及影响因素分析全球经济的发展离不开美国的国际收支状况。

作为全球最大的经济体之一,美国与世界其他地区的贸易往来对其自身和全球经济都有着深远的影响。

本文将详细解析美国国际收支状况及其影响因素。

一、美国国际收支现状根据最新数据,美国国际收支长期处于逆差状态,且逆差规模不断扩大。

这意味着美国在国际贸易中进口大于出口,对全球经济有着较大的影响力。

此外,美国对外投资收益不断降低,而进口却不断增长,这也进一步加剧了国际收支的不平衡。

二、国际收支定义国际收支是指一个国家或地区与世界其他地区进行贸易往来所发生的收支状况。

它包括商品和服务的出口和进口、投资收益、无偿转移等方面的内容。

一个国家的国际收支状况通常反映了该国的经济实力和贸易政策。

三、美国国际收支状况的原因分析美国国际收支状况的原因有很多,其中包括美国政府财政支出、贸易壁垒、货币汇率等因素。

首先,美国政府财政支出是导致国际收支逆差的一个重要原因。

美国政府在社会保障、医疗保健、教育等领域的支出规模较大,这使得国内消费需求旺盛,进口需求增加。

其次,贸易壁垒也是影响美国国际收支的重要因素。

尽管美国拥有强大的经济实力和先进的科技水平,但过度的贸易保护主义措施限制了美国商品的出口,导致国际收支逆差。

货币汇率也是影响国际收支的一个重要因素。

美元作为全球最重要的货币之一,其汇率波动对全球经济有着深远的影响。

四、缓解美国国际收支问题的措施为了缓解国际收支问题,美国政府可以采取一系列措施。

首先,增加对服务业的开放是一个有效途径。

通过放松对服务业的管制,吸引更多的外资进入美国市场,可以提高美国的出口水平,从而改善国际收支状况。

其次,美国政府可以采取减少贸易壁垒的措施。

通过修改一些国际贸易政策,降低关税和非关税壁垒,可以促进美国商品出口,缩小国际收支逆差。

此外,美国民间部门也可以采取措施优化投资结构,减少消费等,从民间层面促进出口增长。

随着我国经济的不断发展和全球化进程的加快,我国国际收支状况逐渐成为国内外的焦点。

美国国际收支分析

No. 11

第11页/共32页 中南民族大学 经济学院

经邦济世 厚德载物

货币效应分析

王建研究员指出,“ 1966年美国货币交易中与 生产流通有关的货币交易还占到80%,无关的 只占20%,而到1976年,即“ 布雷顿森林”体 系仅解体5年后,其货币交易中与生产流通有 关的就只剩下20%,而无关的则上升到80%。 到1997年,世界贸易额当年为6万亿美元,而 当年世界货币交易额为600万亿美元,即与生 产流通有关的货币交易额只占到1%,美国当

益,又赚取国外消费者的利益,还赚取

国外投资者的利益,这就是表外业务的

特征――一切都是不需要成本的。无怪

乎美国积极推行世界经济一体化、世界

金融一体化,以及美国全面的价值观呢

No. 21 。

第21页/共32页 中南民族大学 经济学院

经邦济世 厚德载物

美国经济中的信用问题及其原因

企业则是通过高级管理层、董事会、会计准则、

使得实业经济表外化,用提高杠杆率、逃避监管

等手段,来达到做高业绩的目的。

No. 20

第20页/共32页 中南民族大学 经济学院

经邦济世 厚德载物

美国经济中的信用问题及其原因

在此过程中,国家一方面推进资本的海

外扩张,另一方面吸引外国资本流入来

推行这种扩张。看起来是兜了一个圈子

,实质是既赚取国外低成本劳动力的利

No. 1

第1页/共32页

中南民族大学 经济学院

经邦济世 厚德载物

国际收支分析

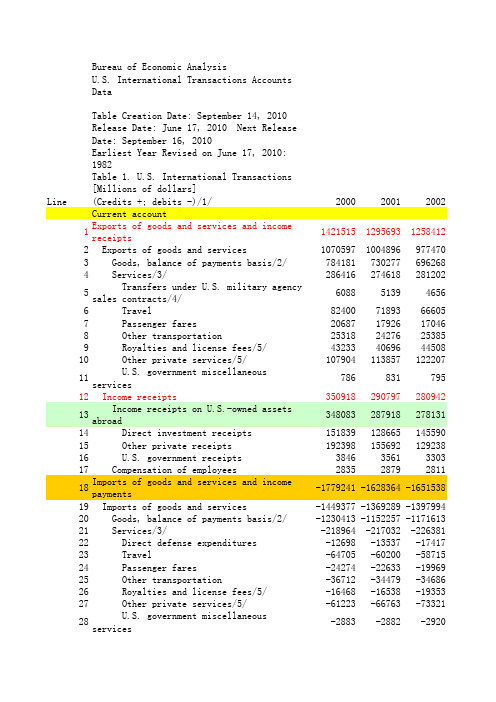

其中,商品贸易在1971年首次由黑字转 为赤字以后,自70年代末以来居高不下 ,经过90年代的快速增长,到2000年、 2001年分别达到了4524亿、4271亿美元 赤字;

美国国际收支平衡分析

美国国际收支平衡分析

2012年美国对外进出口 2012年美国对外对比2012年美国对外 进口 出口

总额 36730 40059 43837 35313 41752 47642 49322

贸易逆差 7532 6967 6983 3813 5000 5580 5404

1、经常账户逆差有利

于

美国产业结构的优化 2、吸引大量的外国资 本

流入 3、影响美元的汇率变 动

2011年1-12月美国两大类进口商品的国别

•

•

金额单位:百万美元

2011年1-12月美国主要出口商品构成

金额单位:百万美元

• 转变观念,提高对国际收支均衡重要性的 • • •

认识 继续支持出口的同时增加进口 加强对资本流入的管制,由注重数量向注 重质量转变 逐步扩大资本流出,由境内利用外资向境 外利用外资转变 增加汇率弹性, 实现汇率政策的 “归位 ” 应当理性看待中国国际收支失衡问题

同比 —— 13.3365% 11.3683% -14.5276% 16.6730% 14.4482% 4.4125%

进口 22131 23513 25410 19563 23376 26611 27363

同比 —— 6.2446% 8.0679% -23.0106% 19.4909% 13.8390% 2.8259%

55%

45%Βιβλιοθήκη 主要成员国进口额对美国 进口总额的占比

主要成员国出口额对美国 进口总额的占比

美国国际收支平衡表

34 Compensation of employees

35 Unilateral current transfers, net

36 U.S. government grants/4/

37

U.S. government transfers

pensions

and

other

38

Private remittances transfers/6/

Bureau of Economic Analysis U.S. International Transactions Accounts Data

Line

Table Creation Date: September 14, 2010

Release Date: June 17, 2010 Next Release

67 U.S. currency

-3357 23794 18861

U.S. liabilities to unaffiliated

68 foreigners reported by U.S. nonbanking

170672 66110 95871

concerns

69

and

U.S. liabilities reported securities brokers/15/

by

U.S.

banks

116971 118379

96410

70 Financial derivatives, net

n.a. n.a. n.a.

71

Statistical discrepancy with sign reversed)

(sum

of

above

items

美国国际收支平衡表分析ppt

美国

完成人

目录 / contents

01

02 03

美国国际收支概况

国际收支平衡表

3

4 5 6 9

美国经常性项目走势 图 经常性项目走势图分 04 析 金融与资本项目走势 05 图

06

储备资产走势图

12

国际收支概况

• 美国长期保持“经常账户逆差,资本和金融账户顺差”的国际收支结构。

的利率,并且20 世纪70 年代以来社会保障的不断改善也使公众减少了预防

性储蓄。

• 美国与世界其他主要经济体经济发展的不平衡性 • 美国自2000 年以后大致保持3 %的年均经济增长率。劳动生产率的增长导致美元资 产回报率的提高、资本的流入并对美元产生支撑 ,而且对未来更高收益率的预期有

力地推动了国内投资和商品的需求,并最终支持了股价的上扬和收入的增长。

• 美国对本国资源开发的控制 • 美国出于其国家战略储备需要等目的,严格限制许多基础物资的开发利用。 • 新兴经济体的汇率选择 • 作为新兴经济体,此举是要通过保持出口货物的价格优势 ,来维持较快增长速度 ,并

以此获得大量美元,并通过购买美国长期国库券,降低美国国内利率来维持美元汇率,

进而保证美国消费者持续购买亚洲商品。如此循环将会使得美国经常项目赤字持续 增大。

备资产需要不断增加以平衡差额。

• 第二阶段 2005~ 2007年,表现为储备资产逐年减少。 美元贬值影响,国际游资逐渐由美国流出投资国外,

美国对外资产减少,资本金融项目贷方余额增加,且

增加幅度比经常项目借方余额增加要大,因此国际收 支逆差减少,储备资产减少。

谢谢大家!

• 美国的巨额财政赤字 • 美国在结束了“新经济”的盛宴后,在2001 年出现了经济衰退,导致国民收 入这一税收基数增长缓慢 ,虽然自2003 年下半年起出现了强劲的复苏势头 , 但前期连续两年的增长乏力已经给赤字累计造成了重要影响。 • 美国的低储蓄率 • 美国储蓄率近年一直下降。私人储蓄的减少主要缘由于公众持有的实物资产 和住房价值的上升、对未来收入期望的增加以及 2000~2003 年间不断下降

美国国际收支平衡表分析ppt

-36235 112638

76403 -251199 796020

544821 -566330 1272387

706057 -19635 543576 523941 32313

2006年 2827314

-3558237 -730923 2142164 -2838254 -696090 685150 -627956

57194 -92027

-2533521 4085053 1551532

-3880

-241244 241961

717 -365204 1053560 688356 -1915473 2301593

386120 -7720 487939 480219 -47078

2007年 3281284 -3930749 -649465 2463505

• 全球储蓄过剩及国际资本流动模式的改变

• 发达国家的人口逐步老龄化,使得除美国以外发达国家的投资机会明显缺乏, 因此使这些国内投资预期回报率偏低,导致了这些国家的储蓄率增高,最终使 经常项目出现了盈余。在投资机会缺乏的情况下,这些国家选择了将这些经 常项目盈余贷向了国外。

金融与资本项目走势图

• 美国2003年~2007年金融与资本项 目的走势图,蓝色曲线代表资本与 金融项目,是其它三条是这个大项 下不同类型的资本垂直加总。

• 美国在结束了“新经济”的盛宴后,在2001 年出现了经济衰退,导致国民收 入这一税收基数增长缓慢,虽然自2003 年下半年起出现了强劲的复苏势头, 但前期连续两年的增长乏力已经给赤字累计造成了重要影响。

• 美国的低储蓄率

• 美国储蓄率近年一直下降。私人储蓄的减少主要缘由于公众持有的实物资产 和住房价值的上升、对未来收入期望的增加以及2000~2003 年间不断下降 的利率,并且20 世纪70 年代以来社会保障的不断改善也使公众减少了预防 性储蓄。

美国国际收支结构现状、成因及可持续性

论文摘要:近年来,美国经常项目巨额、快速增长的赤字引起各方关注。

美国经常账户赤字无论是绝对额还是相对量,都达到了相当高的程度,但是深入分析美国的国际收支结构及其成因后,本文认为美国经常项目赤字仍具有可持续性,而且国际收支结构调整没有中短期的解决方案。

一、美国的国际收支基本状况(一)美国长期保持“经常账户逆差,资本和金融账户顺差”的国际收支结构从1976年开始,美国开始持续的贸易逆差,2006年是美国贸易逆差的第31年。

从1 982年开始,美国经常项目开始持续逆差(除了1991年受海湾战争的影响,美国经常项目略有盈余外),到2006年美国经常项目已经保持24年的持续逆差(见图1)。

1994年开始,经常项目差额稳定增加,从绝对额看,从1994年到2006年,美国经常项目逆差由1216亿美元上升到8115亿美元,13年增长5.67倍,平均增长速度达到14%:从相对额看,经常项目逆差占GDP的比重也逐步提高,1994年仅为1.72%,2006年达到6.15%。

与经常项目持续逆差相对应的是,美国资本和金融项目持续顺差。

从1994年到2006年,美国资本和金融账户盈余由1253亿美元增长到8293亿美元。

(二)货物贸易持续逆差,而服务贸易和投资收益表现为持续顺差美国服务贸易从1975年开始表现为顺差,2006年美国服务贸易出口额4188亿美元,大约是美国同期货物贸易出口额的40%,顺差额为760亿美元;美国经常账户中,投资收益从1970年开始始终表现为顺差,2006年对外资产的收入达到7476亿美元,而对外支付的投资收益为6044亿美元,顺差额为366亿美元。

值得关注的是,虽然美国已经成为最大的负债国,拥有巨额的对外负债,但是投资收益净额却始终为正。

(三)证券投资长期保持净流入,是主要的资本和金融账户顺差来源从美国资本和金融账户看,美国资本流入以证券投资为主,2006年证券投资流入1017 0亿美元(见表1),占全部资本流入的54%,直接投资流入占10%。

美国国际收支平衡表 1960-2014

Table 1.1. U.S. International Transactions [Millions of dollars]

Bureau of Economic Analysis Release Date: September 19, 2017 - Next Release Date: December 19, 2017

6289

6295

6941

7348

7839

8824

9616 10667 11918

4616

5000

5618

6156

6824

7437

7528

8021

9368

4616

5000

5618

6156

6824

7437

7528

8021

9368

.....

.....

.....

.....

.....

.....

.....

.....

Legend / Footnotes:

0 Transactions are possible but are zero for a given period. (*) Transactions between zero and +/- $500,000. D Suppressed to avoid disclosure of individual companies. n.a. Transactions are possible, but data are not available. ..... Not applicable, or for data periods 1960-1997, transactions that are 0, not available, or not applicable. Quarterly estimates are not annualized and are expressed at quarterly rates. 1. Secondary income (current transfer) receipts and payments include U.S. government and private transfers, such as U.S. government gran 2. Transactions for financial derivatives are only available as a net value equal to transactions for assets less transactions for liabilities. A po 3. The statistical discrepancy, which can be calculated as line 38 less line 37, is the difference between total debits and total credits recorded 4. Current- and capital-account statistics in the international transactions accounts differ slightly from statistics in the national income and pro 5. Net lending means that U.S. residents are net suppliers of funds to foreign residents, and net borrowing means the opposite. Net lending

中美国际收支

中美国际收支平衡分析国际收支平衡,指一国国际收支净额即净出口与净资本流出的差额为零。

即:国际收支净额=净出口-净资本流出;或BP=NX-F。

在特定的时间段内衡量一国对所有其他国家的交易支付。

如果其货币的流入大于流出,国际收支是正值。

此类交易产生于经常项目,金融账户或者资本项目。

国际收支平衡被视作一国相关价值的另一个经济指标,包括贸易余额,境外投资和外方投资。

随着经济的快速发展,近年来我国国际收支始终保持经常项目顺差、资本与金融项目顺差的“双顺差”格局,总顺差规模不断扩大。

国际收支平衡与否对我国宏观经济的均衡发展有着深远的影响。

国际收支持续顺差表明我国综合实力和国际竞争力不断增强,我国的外汇储备数量非常多。

持有巨额的外汇储备固然是一国经济实力的体现,但经济的外部失衡也会对我国国民经济运行产生不利的影响。

我国国际收支失衡的原因1.储备率过高的结构性失衡。

2非对称性的国际收支政策3优惠政策和廉价劳动力成本吸引着全球制造业向我国转移4以美国为首的发达国家对我国技术出口的多重限制5较强的人民币升值预期2011年,我国国际收支将保持较大顺差格局。

首先,全球经济持续复苏,国际贸易和投资活动将稳步回升。

其次,我国经济将在世界范围内保持相对较高增速,继续吸引外资流入。

第三,我国与主要发达国家宏观政策出现分化,利差、汇差等因素可能使得套利资金净流入增加。

最后,受国内宏观调控力度加大和境外融资成本较低等因素影响,境内企业境外融资活动可能趋于活跃。

国际收支状况有望继续改善。

主要发达国家就业形势短期内难以明显改观,将呈现“无就业增长”,再加上去杠杆化进程的持续影响,消费有待进一步提振。

我国加强宏观调控,“十二五”期间国内经济结构调整将继续加快,内需将逐渐成为拉动经济增长的主要动力。

我国经济复苏快于其他国家,进口将保持相对较快增速,贸易平衡状况可能进一步改善。

国际收支运行可能呈现一定波动。

宏观经济环境仍不稳定,全球经济下行风险依然存在,发达经济体内生动力不足,新兴市场经济体通胀压力明显加大,经济可持续增长也面临挑战。

2000-2012年美国国际收支平衡表汇总 中文版

差额 差额 列1 2002 2003 2004 2005 经常项目 -458074 -520668 -630488 -747591 商品、劳务及收益差额 -393126 -448874 -542126 -641819 商品、劳务进口 -420524 -494183 -609345 -714176 商品项 -475345 -541544 -665631 -783801 服务项 54821 47361 56287 69625 收益 27398 45309 67220 72358 美国海外资产 32967 51008 73361 78758 直接投资收益 102346 112667 150852 173205 其他私人投资收益 2226 7478 2047 6712 政府收益 -71605 -69137 -79538 -101159 雇员报酬 -5569 -5699 -6141 -6400 单方面转出 -64948 -71794 -88362 -105772 经常项目 1258412 1340353 1572315 1816449 商品、劳务及收益贷方 1258412 1340353 1572315 1816449 商品、劳务进口 977470 1019897 1158576 1281186 商品项 696268 728258 819870 909016 服务项 281202 291639 338707 372171 收益 280942 320456 413739 535263 美国海外资产 278131 317643 410917 532373 直接投资收益 145590 186417 250606 294538 其他私人投资收益 129238 126529 157313 235120 政府收益 3303 4697 2998 2715 雇员报酬 2811 2813 2822 2890 经常项目 -1716486 -1861021 -2202803 -2564040 商品、劳务收益借方 -1651538 -1789227 -2114441 -2458268 商品、劳务进口 -1397994 -1514080 -1767921 -1995362 商品项 -1171613 -1269802 -1485501 -1692817 服务项 -226381 -244278 -282420 -302546 收益支出 -253544 -275147 -346519 -462905 国外资产在美投资 -245164 -266635 -337556 -453615 直接投资收益 -43244 -73750 -99754 -121333 其他私人投资收益 -127012 -119051 -155266 -228408 政府支出 -74908 -73834 -82536 -103874 雇员报酬 -8380 -8512 -8963 -9290 单方面转出 -64948 -71794 -88362 -105772 资本和金融项目 500374 531058 535380 713832 资本项目 -141 -1821 3049 13116 金融项目 500515 532879 532331 700716 美国海外资产流出 -294646 -325424 -1000870 -546631 美国官方财产 -3681 1523 2805 14096 美国政府财产 345 537 1710 5539 美国私人资产 -291310 -327484 -1005385 -566266 外国资产流入 795161 858303 1533201 1247347 外国官方资产 115945 278069 397755 259268 外国在美资产 679216 580234 1135446 988079

美国国际收支平衡表分析PPT课件

2019/12/30

3

国际收支平衡表

一 经常项目 贷 货物和服务 贷 收益 经常转移

借 差额

借 差额

贷 借 差额 借

二资本和金融项目借

三储备资产 借 四净误差与遗漏

2019/12/30

贷

差额

资本项目

借

金融项目

1直接投资

借

贷

差额

2证券投资

借

贷

差额

3其他投资

借

贷

差额

贷 差额

美国国际收支平衡简表(单位:百万美元)

• 直接投资项目

• 美国美国2003年~2007年间的直接投资项目的差额处于不断波动之中,03、

04年的逆差分别为858.14亿美元、1702.57亿美元,05、06年转为顺差,分别

2007年 3281284 -3930749 -649465 2463505

-3082014 -618509 817779 -736030 81749 -112705

-2585533 4054048 1468515

-1843

-333271 237542 -95729 -288731 961005 672274 -1939293 2444443 505150 -22395 411058 388663 -41287

2003年

2004年

2005年

1658669

1988065

2354279

-2136760

-2545838

-3010914

-478091

-557773

-656635

Байду номын сангаас1338213

1574326

1819016

2000-2009年美国国际收支平衡表中文版

美国国际收支平衡2000200120022003经常项目1商品、劳务及收益贷方14215151295693125841213403532 商品、劳务进口1070597100489697747010198973 商品项7841817302776962687282584 服务项28641627461828120229163912 收益35091829079728094232045613 美国海外资产34808328791827813131764314 直接投资收益15183912866514559018641715 其他私人投资收益19239815569212923812652916 政府收益384635613303469717 雇员报酬283528792811281318商品、劳务收益借方-1779241-1628364-1651538-178922719 商品、劳务进口-1449377-1369289-1397994-151408020 商品项-1230413-1152257-1171613-126980221 服务项-218964-217032-226381-24427829 收益支出-329864-259075-253544-27514730 国外资产在美投资-322345-250989-245164-26663531 直接投资收益-56910-12783-43244-7375032 其他私人投资收益-180918-159825-127012-11905133 政府支出-84517-78381-74908-7383434 雇员报酬-7519-8086-8380-851235单方面转出-64487-64948-71794资本项目39资本项目交易-113198-141-1821金融项目40美国海外资产流出-560523-382616-294646-32542450 美国私人资产-559292-377219-291310-32748455外国资产流入103822478287079516185830356 外国官方资产427582805911594527806963 外国在美资产99546675481167921658023471错误遗漏-61329-16294-42300-10391备注72商品贸易差额 -446233-421980-475345-54154473服务贸易差额 6745357586548214736174商品服务差额-378780-364393-420524-49418375收入项差额2105431722273984530976单方面转移差额-58645-64487-64948-7179477经常项目差额-416371-397158-458074-520668单位:百万美元2000200120022003经常账户-416371-397158-458074-520668资本账户-113198-141-1821金融账户477701400254500515532879支平衡表200420052006200720082009 1572315181644921350042478267263554021590001158576128118614527831648665183901215707978198709090161035868116036613048961068499338707372171416916488299534116502298413739535263682221829602796528588203410917532373679338826632793484585256250606294538324816370712403225346073157313235120352122453687385353234458299827152400223349064724282228902883297130442947 -2114441-2458268-2846159-3080813-3182368-2412489-1767921-1995362-2212023-2350763-2537814-1945705-1485501-1692817-1875324-1983558-2139548-1575443-282420-302546-336700-367206-398266-370262-346519-462905-634136-730049-644554-466783-337556-453615-624646-719983-634190-456027-99754-121333-150770-129134-115538-94010-155266-228408-338897-426501-352053-218020-82536-103874-134979-164348-166599-143997-8963-9290-9490-10066-10364-10757-88362-105772-91481-115548-122026-124943304913116-178********-140 -1000870-546631-1285729-1475719156077-140465-1005385-566266-1293449-1453324690540-6295521533201124734720651692107655454722305736397755259268487939481043550770450030113544698807915772301626612-96048-144294 9510733758-47277955284991162497 -665631-783801-839456-823192-834652-506944 562866962580216121093135850132036 -609345-714176-759240-702099-698802-374908 67219723584808599553151974121419-88362-105772-91481-115548-122026-124943-630488-747590-802636-718094-668854-3784322004200520062007200820092010-630488-747591-802636-718094-668854-378432-470242 304913116-178********-140-150 532331700716809150638158577852216075220108。

中美国际收支平衡表分析

中美国际收支平衡表分析

一、中国国际收支平衡表分析

•

• • • •

国际收支平衡表反映一国经济发展水平和结构。多年来我国国际收支总体状 况:经常账户和资本与金融账户持续双顺差,且顺差规模不断增加,增长迅速; 错误与遗漏账户数额偏大,且呈现不断扩大的趋势;外汇储备持续大幅度增 加。 一、经常账户 货物贸易顺差逐年增加,但服务贸易却连年逆差,且规模不断扩大。收入项 目一直是逆差。2009 年由于金融危机的影响,经常账户顺差大量减少。 (一)货物贸易 我国货物贸易进出口顺差的扩大,既有主观因素的影响,也有客观因素的作 用。从主观因素来看:一是我国处在特定的历史发展时期,生产力大幅提高, 但消费需求有待进一步扩大;二是全球制造业向我国转移,形成了门类齐全、 配套能较强的制造业体系,对一般产品的进口需求减弱;三是我国政府推进 出口行业发展壮大,扶持进口替代产业日趋成熟;四是国家为了保护相对较 弱的行业,从而在关税壁垒方面进行一定程度上的贸易保护。从客观因素来 看:一是世界经济增长势头良好,外部需求强劲,拉动我国出口增长;二是国 内投资增长趋缓,国际市场石油等资源性产品价格上涨影响了进口,却带动 了出口;三是一些发达国家对中国的技术出口多重限制,进一步扩大了中国贸 易顺差;四是我国的人民币汇率被低估。2005 年经常项目顺差急剧增加,因 为2005 年中国经济处于扩张期,企业利润增加,加工贸易迅速增长,造成货 物贸易的大量顺差。又由于中国长期以来实行出口鼓励政策,出口退税、出 口补贴等措施大大增强了出口企业的竞争力,我国外贸企业在国际贸易中稳 居有利地位。出口货物增加。2006、2007 年的货物贸易大幅增加,这与宏 观经济政策有关,为了贯彻鼓励出口的政策,这两年调高了出口退税率,外 贸企业借此良机发展迅速,纷纷出口,出口创汇再创新高。

美国国际收支平衡表

U.S. Reserve Assets (3.12) Millions of dollars, end of period201 1 201220132014201420142014201420120151 Total 147,953150,175144,575142,916141,318137,054136,285133,641130,090126,6032 Goldstock111,04111,04111,04111,04111,04111,04111,04111,04111,04111,0413 Specialdrawingrights2354,95555,0555,18454,88954,43253,14852,99652,49451,94150,5434 ReservepositioninInternationalMonetary Fund2530,0834,16130,7529,70129,28828,35828,31227,28725,16424,5165 ForeignCurrencies451,87849,92247,59947,28546,55744,50643,93542,81841,94440,5041. Gold held "under ear mark" at Feder al Reserve Banks for foreign and international accounts is notincluded in the gold stock of the United States; see table 3.13, line 3. Gold stock is valued at$42.22 per fine troy ounce. Return to table2. Special draw ing rights(SDRs) are valued according to a technique adopted by the InternationalMonetary Fund (IMF) in July 1974. Values are based on a w eighted average of exchange ratesfor the currencies of member countries. From July 1974 through December 1980, sixteencurrencies w ere used; since January 1981, five currencies have been used. U.S. SDR holdingsand reserve pos itions in the IMF have also been valued on this bas is since July 1974. Return totable3. Inc ludes allocations of SDR's in the Special Draw ing Account in the International Monetary Fund,plus or minus transactions in SDR's. Return to table4. Inc ludes holdings of Treasury and Federal Reserve System; consistent w ith the Quarter ly Reporton Treasury and Federal Reserve Foreign Exchange Operations, foreign currency denominatedassets are show n not at market value but rather at amortized cost revalued at current foreigncurrency mar ket exchange rates in order to report these assets in U.S. dollars. E xcludesoutstanding reciprocal currency sw aps w ith foreign central banks. As of end-January 2015 therewere no sw aps outstanding. Retur n to table5. IMF data include the reserve tranche pos ition and, as of May 2011, New Arrangements toBorrow. Return to tableRelease Date: February 2015Page 1Page 2 Page 3Selected Foreign Official Assets Held at Federal Reserve Banks (3.13) 1 Millions of dollars, end of periodAsset 201120122013Jul2014Aug2014Sep2014Oct2014Nov2014Dec2014Jan2015/p1Deposi125 6,426 7,970 6,565 6,566 5,243 5,260 5,248 5,242 5,4671. E xcept for ear mar ked gold, excludes items held for international and regionalorganizations. Return to table2. Marketable U.S. Treasury bills, notes, and bonds and nonmarketable U.S. Treasury securities, ineach case measured at face (not market) value. Return to table3. Debt securities of U.S. government corporations and federally sponsored agencies, measur ed atface value. Return to table4. Held in foreign and international accounts and valued at $42.22 per fine troy ounce; not includedin the gold stock of the United States. Return to table1. P r incipally demand deposits, time deposits, bankers acceptances, commercial paper, negotiabletime certificates of deposit, and borrow ings under repurchase agreements. Includes certainpositions reported by nonbanks such as repurchases agreements w ith broker-dealers. Returnto table2. Inc ludes nonmarketable certificates of indebtedness and Treasury bills issued to officialinstitutions of foreign countries. Return to table3. E xcludes notes issued to foreign official nonreserve agencies. Includes current value ofzero-coupon Treasury bond issues to foreign governments as follow s: Venezuela, be ginningDecember 1990, 30-year maturity issue; Argentina, beginning April 1993, 30-year maturityissue. Return to table4. Debt securities of U.S. government corporations and federally sponsored agencies, and U.S.corporate stoc ks and bonds. Return to tableSource: Staff estimates based on Treasury International Capital (TIC) annual Surveys of Foreign Holdings of U.S. Securities and on monthly TIC S transactions data. Beginning in September 2011, figures for Treasury securities are based on TIC SLT data w hen available, and TIC S transactions data otherw ise.。