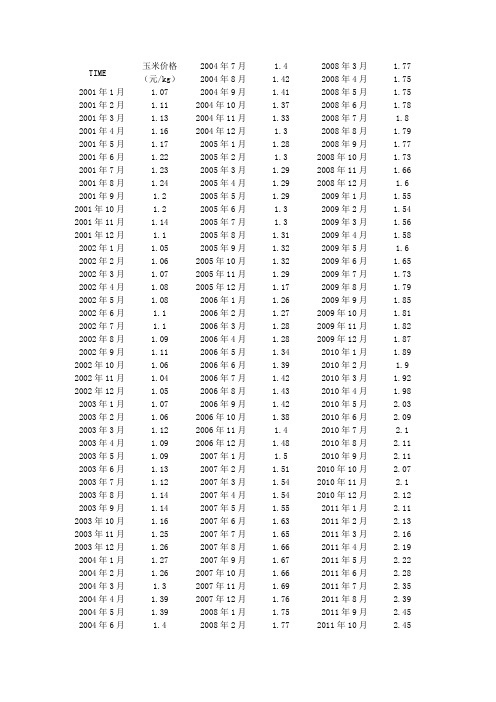

2002-2012年来玉米价格的变动分析

全国各地高考地理--农业测试题

2000-2021年全国各地高考地理试题汇编:农业2〔2006上海地理卷〕7.以下省区中,既是我国四大牧区之一,又是我国重要甜菜产区的是BA.青海B.新疆C.西躲D.黑龙江9.近年来,我国迅速开展的大棚蔬菜生产要紧改变的生产条件是AA.光热条件B.市场条件C.地形条件D.土壤条件11.我国“南米北面〞的传统饮食习惯,表达了农业生产的AA.地域性B.周期性C.商品性D.市场性12.塔里木术盆地与准噶尔盆地地理特征的相同之处有CA.位于相同温度带B.根基上旱涝灾难频发区C.位于相同干湿地区D.都有商品棉基地14.以下关于澳大利亚开展畜牧业有利条件的表达,错误的选项是CA.地势平坦,草原宽广B.地下水资源丰富C.冬季普遍热和湿润D.无大型野生肉食动物25.在开展耕作业方面,两国(印度、巴西)相同的有利自然条件是印度的要紧制约因素是,巴西要紧制约因素是。

答案:面积宽广(或地形平缓),水热资源丰富;西南季风进退和强弱年际变化大,落水不稳定,常发生水旱灾难;北部宽广热带雨林地区不宜大规模开发32.珠三角历来是我国重要的农业生产基地。

依据农业生产地域类型分类,珠三角的农业属于农业。

那个地点多数地区农业尽管机械化程度较低,但程度高,单位面积产量高。

'32水田劳动集约化(集约化)33.基塘农业是珠三角的农业特色,其形成要紧是充分利用了当地(单项选择)A.胖沃的土壤B.低洼的地势C.兴盛的科技D.便捷的交通33B52西北农业可持续开展应如何利用当地自然资源开展经济:利用河西走廊热量、土地资源和祁连山冰雪融水,开展浇灌农业(或稳固西北地区商品粮棉基地的优势地位).保卫水资源(或节约用水,防治土壤次生盐碱化)。

〔2006四川文综卷〕读表1,据此答复1-3题。

表1我国北纬35°-40°之间大陆上四地的气候资料3.关于四地所在区域农业的表达,正确的选项是AA.①以冰雪融水浇灌为主B.②畜牧业比重高于种植业C.③以水田农业为主D.④农作物以小麦和青稞为主〔2006天津文综卷〕39.(39分)农业税收在国家收进中的比重具有明显的时代特征,我国农业正逐步向现代化过渡,减免农业税有利于农业的开展。

入世以来中国农产品进出口贸易情况分析.

入世以来中国农产品进出口贸易情况分析2003-3-25一、入世一年来中国农产品进出口贸易的主要特点在WTO框架中,农业是最敏感最弱势的领域。

中国农业相对于发达国家来说比较落后,随着关税降低和进口配额增加,许多人担心中国农业会经不起加入WTO之后的冲击。

但是从入世一年来的情况来看,中国农产品出口虽然不断遭遇发达国家的“技术壁垒”和“绿色壁垒”,却取得了令人意想不到的成绩:出口实现了自2000年以来的连续第三年增长,且增幅显著,进口变化不大,入世冲击没有形成。

1.出口总额显著增长,进口总额微增,贸易顺差不断扩大截至2002年10月份,农产品进出口贸易总额240亿美元,同比增长7.6%。

尤其是农产品出口取得可喜成绩,出口额达到142亿美元,同比增加16亿美元,增幅达12.6%;进口98亿美元,同比增长1%。

农产品贸易顺差扩大到44亿美元,同比增加15亿美元,增幅达51.4%。

农产品贸易总额占全国进出口贸易总额的4.8%,同比下降0.5个百分点。

其中,农产品出口额占全国出口总额的份额为5.4%,同比下降0.4个百分点;农产品进口额占全国进口总额的4.1%,同比下降0.7个百分点;农产品进出口贸易顺差占全国顺差的17.8%,同比提高1个百分点。

2.土地密集型大宗农产品出口快速增长,进口增减不一(1粮食出口大幅度增加,进口减少。

2002年1-10月中国粮食累计出口1098万t,同比增加400万t,增幅达57%;进口239万t,同比减少13万t,降幅达5%;粮食净出口859t,增幅达92%。

粮食出口增长的主要原因是玉米和小麦出口大幅度增加。

1-10月玉米累计出口842万t,同比增加355万t,增幅达73%;小麦累计出口90万t,同比增加37万t,增幅达72%。

粮食进口减少的主要原因是玉米、大米和大麦进口减少。

1~10月玉米累计进口0.76万t,同比下降77%;大米累计进口16.5万t,同比下降15%;大麦累计进口159万t,同比下降19%。

周期研究之一:康波中的价格波动

经典长波的九阶段的示意图

[ta经济ble_i经n济dus经t济ryt爆r炸end见顶] 经济 经济 持续 经济打

复苏期 扩张期 过热期间 上升期 回落期 反弹期 回落期 回落期 底期间

浪顶战争

Here

浪底战争

20年

5-7年 10-15年

10-15年

五、康波中的黄金 .................................................................................................................... 错误!未定义书签。

六、第五次康波的价格波动 .................................................................................................... 错误!未定义书签。 6.1 关于第五次康波周期的研究 ..................................................................................... 错误!未定义书签。 6.2 关于第五次康波周期中的价格波动 ......................................................................... 错误!未定义书签。 6.3 关于大宗商品的中级反弹 ......................................................................................... 错误!未定义书签。 6.4 关于第五次康波周期中价格研究的后续问题.......................................................... 错误!未定义书签。

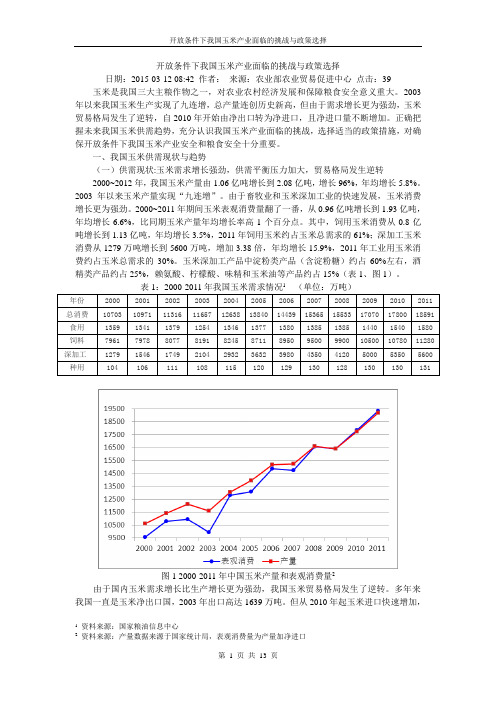

开放条件下我国玉米产业面临的挑战与政策选择

开放条件下我国玉米产业面临的挑战与政策选择日期:2015-03-12 08:42 作者:来源:农业部农业贸易促进中心点击:39 玉米是我国三大主粮作物之一,对农业农村经济发展和保障粮食安全意义重大。

2003年以来我国玉米生产实现了九连增,总产量连创历史新高,但由于需求增长更为强劲,玉米贸易格局发生了逆转,自2010年开始由净出口转为净进口,且净进口量不断增加。

正确把握未来我国玉米供需趋势,充分认识我国玉米产业面临的挑战,选择适当的政策措施,对确保开放条件下我国玉米产业安全和粮食安全十分重要。

一、我国玉米供需现状与趋势(一)供需现状:玉米需求增长强劲,供需平衡压力加大,贸易格局发生逆转2000~2012年,我国玉米产量由1.06亿吨增长到2.08亿吨,增长96%,年均增长5.8%。

2003年以来玉米产量实现“九连增”。

由于畜牧业和玉米深加工业的快速发展,玉米消费增长更为强劲。

2000~2011年期间玉米表观消费量翻了一番,从0.96亿吨增长到1.93亿吨,年均增长6.6%,比同期玉米产量年均增长率高1个百分点。

其中,饲用玉米消费从0.8亿吨增长到1.13亿吨,年均增长3.5%,2011年饲用玉米约占玉米总需求的61%;深加工玉米消费从1279万吨增长到5600万吨,增加3.38倍,年均增长15.9%,2011年工业用玉米消费约占玉米总需求的30%。

玉米深加工产品中淀粉类产品(含淀粉糖)约占60%左右,酒精类产品约占25%,赖氨酸、柠檬酸、味精和玉米油等产品约占15%(表1、图1)。

表1:2000-2011年我国玉米需求情况1(单位:万吨)年份2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 总消费10703 10971 11316 11657 12638 13840 14439 15365 15533 17070 17800 18591 食用1359 1341 1379 1254 1346 1377 1380 1385 1385 1440 1540 1580 饲料7961 7978 8077 8191 8245 8711 8950 9500 9900 10500 10780 11280 深加工1279 1546 1749 2104 2932 3632 3980 4350 4120 5000 5350 5600 种用104 106 111 108 115 120 129 130 128 130 130 131图1 2000-2011年中国玉米产量和表观消费量2由于国内玉米需求增长比生产增长更为强劲,我国玉米贸易格局发生了逆转。

玉米价格影响因素分析

吉林省玉米价格波动影响因素分析一刖言中国作为农业大国玉米产量占世界玉米总产量的20%左右,就国内而言玉米生产主要集中在东北、华北地区,产量都在5000-6000万吨左右,作为玉米的主要产出省,吉林省玉米的价格波动不仅影响着农民的收入等问题,而且会关系到国内经济的发展,甚至影响到世界玉米的价格波动。

所以本文拟从宏观和微观两个层面对影响中国玉米价格波动的因素进行详细的分析,以便为今后工作提供科学的参考依据。

二中国玉米价格波动情况概述近年来,石油价格的大幅波动,刺激了以玉米为原料的生物能源的发展,进而带动了玉米需求的增长,引发了国内玉米价格的大幅波动。

2002—2012年间中国玉米价格波动情况见图2-1。

吉林玉米价格月厂/小9 LnTN0i0月。

月次'月。

月况'月3.%月涓q月月g丛月涓丛月涓.%月g q月月涓.月月涓.月月涓.%月. 年年1'4"制/年思年6年制售年年如年利年伊总说年" ;00^2年0财哈年04M4年0侦邓年06006小6年07007小7年03803^8年0)9M9年01%1°10年011图2-1中国玉米价格波动情况(单位:元/吨)由表2-1可以看出,2002—2012年间中国玉米价格的整体呈上涨趋势,在2002年降中国玉米平均价格为856元吨。

此后,我国玉米价格在需求扩张的刺激下大幅度上扬,并在2007年达到1495元/吨,为2002年的1.75倍,年均增长率为8.29%。

2008年和2009年,玉米价格开始下降,但是2010年以来,玉米价格和其他农产品一样,出现一路狂飙的趋势。

2011,玉米价格一路上涨,从1762元/吨直奔并突破2000元大关,截止到目前国内玉米价格虽然价格涨幅比较弱势,但是一直处于一个高位平稳的区间。

三中国玉米价格波动的宏观影响因素分析(一)世界的经济环境因素对玉米价格的影响2010年,世界经济在经济刺激计划和宽松货币政策的支撑下,复苏势头较为强劲。

入世以来国际玉米价格波动特点及影响因素

入世以来国际玉米价格波动特点及影响因素作者:李艳君来源:《中国经贸导刊》2013年第31期玉米作为用途最为广泛的粮食品种,在世界粮食市场和中国粮食市场都占据重要地位。

近年国际玉米价格大幅波动,并呈现不断加剧的态势,对各国粮食安全构成严重威胁,因而备受世界瞩目。

探寻国际玉米价格波动的规律性,有助于我国研究制定国内玉米定价机制和对外贸易政策。

一、国际玉米价格波动的主要特征国际玉米现货价格(美国2号黄玉米)与期货价格(芝加哥期货交易所玉米)走势大体相同,现货价格略高于期货价格。

以现货价格为分析对象,全面分析在2001—2013年6月期间,现货价格波动的总体特点、趋势性特点和周期性特点。

(一)总体波动特点国际玉米价格波动总体呈上升趋势,并呈现峰值越来越高、间隔越来越短、涨速越来越快的特点。

从时间来看,2007年以前国际玉米价格走势相对平稳,波动较小,2007年以后波动性明显增强。

根据国际货币基金组织(IMF)的统计数据,国际玉米现货价格从2001年1 月份的94.3美元/吨上涨到2013年6月份的297.1 美元/吨,累计涨幅达215.1%。

其间经历了5次较大的波动,第一次波峰出现在2004年4月,峰值达133.4美元/吨。

第二次波峰出现在2007年2月,峰值达177.4美元/吨。

第三次波峰出现在2008年6月,峰值达287.1美元/吨。

第四次波峰出现在2011年4月,峰值达318.7美元/吨。

第五次波峰出现在2012年7月,峰值达333美元/吨,创历史新高。

(二)趋势波动特点国际玉米现货价格在2001—2013年6月经历了“四次上升四次下降”8个阶段。

第一次上升为2001年1月到2004年4月,从83.2美元/吨升至133.4美元/吨,升幅达60.1%;第一次下降为2004年5月至2005年10月,从129.3美元/吨降至93.4美元/吨,降幅为38.4%;第二次上升为2005年11月到2007年2月,从96美元/吨升至177.4美元/吨,升幅为84.8%;第二次下降为2007年3月至2007年7月,从169.5美元/吨降至147.1美元/吨,降幅为15.2%;第三次上升为2007年8月到2008年6月,从147.1美元/吨升至287.1美元/吨,升幅达95.2%;第三次下降为2008年7月到2010年6月,从266.9美元/吨回落至150.6美元/吨,降幅为77.2%。

我国粮食消费现状·影响因素及趋势预测

我国粮食消费现状影响因素及趋势预测闫琰;王志丹;刘卓【摘要】首先从粮食消费总量、结构、品种和消费区域差别方面分析了我国粮食消费的现状,并分析了引起这些现象的主要因素.在此基础上,研究了我国粮食消费可能的发展趋势,并预测了我国未来粮食的消费量和消费峰值.最后针对我国粮食消费的发展趋势提出了相关对策.【期刊名称】《安徽农业科学》【年(卷),期】2013(000)035【总页数】3页(P13775-13777)【关键词】粮食消费;影响因素;预测;建议【作者】闫琰;王志丹;刘卓【作者单位】中国农业科学院农业经济与发展研究所,北京100081;中国农业科学院农业经济与发展研究所,北京100081;辽宁省农业科学院农村经济研究所,辽宁沈阳110161;山东财经大学金融学院,山东济南250014【正文语种】中文【中图分类】S-91 粮食消费现状1.1消费总量我国人口数量的增长趋势带动了粮食消费的逐步攀升。

同时,由于居民收入水平的提高和膳食结构的改变,我国居民蛋白质消费量增加产生的替代效应使得单纯的口粮消费量呈现出下降的趋势。

2012年我国口粮消费总量为16 160.8万t,人均口粮消费量为119.4 kg。

但是,必须注意到,蛋白质消费的增加必将引起饲料粮需求的增加,从而引起我国粮食消费总量的继续增长态势。

1.2 消费结构近年来,我国粮食消费结构发生了重大变化,饲料粮和口粮呈现出明显的反向变动趋势(图1)。

自1996年以来,我国居民的人均口粮消费呈现出稳步下降的趋势,但是饲料粮和工业用粮的消费需求稳步上升。

从饲料粮和口粮消费的比例来看,二十多年内,我国口粮消费总体呈现下降趋势的同时,饲料粮消费量稳步攀升,逐渐与口粮消费持平。

2012年,我国饲料粮消费达到15 269万t,加工饲料产量13 503万t。

另外,从加工用粮来看,2011年经加工的大米产量8 216万 t,小麦粉产量8 519万t,玉米淀粉产量2 082.28万t,食用植物油产量3 436万t,工业用粮占三大粮食消费总量的比例达到14.6%。

近年国内外粮食价格比较及原因分析

近年国内外粮食价格比较及原因分析李雪;郝晓燕【摘要】2004年以来,中国粮价稳步提升,国际粮食到岸税后价(含运费、关税和保险等费用)普遍低于国内价格,特别是2013年以来价差呈扩大趋势.基于入世以来国内外主要粮食作物价格对比分析,系统总结了国内外粮食价差形成原因,并提出了促进中国粮食竞争力提高的相关政策建议.【期刊名称】《农业展望》【年(卷),期】2016(012)002【总页数】4页(P19-22)【关键词】粮食;价差;国际竞争力;政策;建议【作者】李雪;郝晓燕【作者单位】中国农业大学经济管理学院北京100083;中国农业大学经济管理学院北京100083【正文语种】中文粮食为民生之本,粮价乃百价之基。

粮食价格问题一直是社会各界关注的热点,粮价的稳定不仅影响生产者的利益和消费者的福利,给国民经济的持续、健康发展也带来很大的影响。

在受国际农产品市场影响加深背景下,如何统筹利用国际国内两个市场、两种资源,提升我国农业竞争力,赢得参与国际市场竞争的主动权,是必须应对的重大挑战。

尤其是近年来国际粮食价格竞争力不断增强,致使我国粮食进口量较快增长。

在此背景下,加强对国内外粮食价格及价差研究有助于分析我国与国际市场粮食价格竞争力变化,在国际贸易及竞争中把握主动权,同时把握我国粮食生产能力的差距,提升我国粮食竞争力。

在关税配额保护及最低收购价等政策的影响下,中国粮食价格平稳上涨,与国际市场粮食价格的差距逐渐缩小,2013年以来国内粮食价格已经高于国际到岸税后价,且价差呈扩大趋势[1-2]。

1.1 小麦2006—2014年,国内小麦价格不断上涨,除2008年、2010年及2012年之外,国际小麦到岸税后价均低于国内价格,2013年以后随着国际价格的回落,价差也呈逐步缩小趋势[3]。

具体来看,2006年6月—2009年7月,国际小麦到岸税后价高于国内销区价格,价差(国际价格减去国内价格)呈先增加后减少趋势,从2006年6月的546元/t扩大至2008年3月的2 651元/t,之后逐步缩小至2009年7月的173 元/t;随着国际小麦价格回落,2009年8月—2010年7月,到岸税后价与国内销区价格较为接近,2010年8月之后国际价格上涨,国际到岸税后价高于国内销区价格,价差从2010年9月的402元/t增至2011年2月的666元/t,之后逐渐缩小,2011年10月国际价格开始低于国内价格,价差(国内价格减去国际价格)从69元/t增至347元/t,随后逐步缩小至2012 年6月的217元/t;2012年7月国际价格大幅上涨,国际到岸税后价高于国内销区价格,价差从280元/t增至519元/t,随后缩小至2013年2月的33元/t;2013年3月以来,国际小麦到岸税后价持续高于国内销区价格,价差呈扩大趋势,由2013年3月的52 元/t增加至2015年12月的1 173元/t(图1)。

国内外玉米价格波动的特征分析

国内外玉米价格波动的特征分析孙玉婷;李爽;王刚毅【摘要】随着全球经济一体化和我国改革开放的不断深入,我国与国际间的贸易往来日益密切,国内外市场价格联系更为紧密,特别是粮食价格关系到国家的粮食安全,越来越受到政府和学者们的重视.为了探讨国内外玉米价格波动的联系,通过比较分析1985-2014年国内外玉米价格数据,探究国内外玉米价格波动的特征,发现近30年来,国内外玉米价格始终持续波动,价格总体呈上涨趋势,且都存在不规则的周期性波动.其中,我国玉米价格在近30年内,波动幅度更为剧烈,价格涨幅更大.通过比较国内外玉米价格波动的走势,发现2005年以前国内外玉米价格波动关系不大,2005年以后国内外玉米价格关联性逐渐明显.【期刊名称】《广东农业科学》【年(卷),期】2014(041)021【总页数】5页(P183-187)【关键词】玉米;价格波动;走势;特征【作者】孙玉婷;李爽;王刚毅【作者单位】东北农业大学经济管理学院,黑龙江哈尔滨 150030;东北农业大学经济管理学院,黑龙江哈尔滨 150030;东北农业大学经济管理学院,黑龙江哈尔滨150030【正文语种】中文【中图分类】S-03;F326.11近年来,粮食安全问题越来越得到国家的重视。

玉米作为重要的粮食作物和经济作物,广泛用于牲畜饲料、工业生产原料、食用粮食和生物能源等领域,国内玉米价格关系到国家农业经济的发展,也关系到居民生产、生活的稳定。

随着经济全球化得不断深入,各国贸易往来日益密切,国内外粮食贸易得到了快速的发展。

目前,我国是玉米第二大生产国,自改革开放至20世纪末我国始终是玉米的出口大国。

同时,我国也是玉米的第二大消费国,自2009年以来我国国内玉米缺口不断扩大,玉米的进口量出现了激增。

2009年以前,我国玉米年进口量不足10万t,我国始终保持玉米净出口。

但在2010年我国玉米进口量到达157.3万t,超过前10年的总和,在2012年达到520.8万t,到达历史最高值。

2002~2003年中国期货市场回顾与展望

2002~2003 年中国期货市场回顾与展望 一、2002 年中国期货市场基本情况 一期货市场比较活跃 2002 年,虽然期盼已久的新品种并没有推出,但期货市场面临的外部环 境却发生了明显的变化。

社会对期货市场的需求较快增长,在期货业拓展市场的努力下,期货市 场比较活跃,并呈现许多新的发展特点。

1 期货交易量稳步增长 2002 年全年成交各类期货合约 1394326 万手,比上年增长 1575;成交金 额 394814 亿元,比上年增长 3093 见图 1。

在期货市场流动性增强、 交易量稳步增长的同时,持仓量和交割量也同 时放大。

期货市场在品种不变的情况下,呈现了交易量、 持仓量和交割量同时增 长的活跃局面。

图1 1993~2002 年全国商品期货交易规模变化资料来源 《中国证券期货市 场统计年鉴》。

2 主要交易品种同时活跃 2002 年仍然只有 6 个期货品种上市交易,但在期货业积极活跃老品种的努力下,期货市场改变只有大豆一个品种独大的现象,上海期货交易所的 铜、铝和天然胶,大连商品交易所的大豆和豆粕,郑州商品交易所的小麦等 品种,纷纷放量上涨,形成多个品种共创繁荣的局面见表 1。

2002 年发生明显变化的是上年交易规模较小的品种,2002 年都呈现了 非常活跃的局面。

其中,上海期货交易所的天然胶,一改交易萎靡不振的情况,交易渐趋活 跃,全年交易量和交易金额分别比上年增长近 54 倍和 75 倍,占有的市场份 额由上年的最末位,一跃上升到第三位;大连商品交易所的豆粕、郑州商品 交易所的小麦合约和上海期货交易所铝合约交易规模也都有较大的增长, 现有 6 个正在交易的品种全面呈现活跃局面。

表1 2002 年商品期货分品种交易情况资料来源 《中国证券期货市场统计年 鉴》。

3 交易行情比较火爆,市场平稳运行 2002 年,国际经济的回暖和政局动 荡,全球所有资源性商品价格都有不同程度的上涨 ;国内经济的继续走强,需 求较旺,国内市场一些商品供求状况发生了变化。

玉米期货来分析影响农产品期货价格因素

与高高在上的黄金、铜铝等工业品期货相比,价廉物美的农产品期货开始吸引包括“股神”巴菲特在内的机构投资者目光。

随之而然的,走俏的农产品受到越来越多的投资者的关注。

在国际期货市场,玉米期货是最早的一个期货交易品种。

至今,玉米期货仍将引领农产品期货风骚,因为它在商品期货市场排名第二。

在国内,玉米期货曾为规模最大的商品期货品种。

下面,我们就针对影响玉米期货价格的因素展开一些分析:影响玉米价格的主要因素:1、天气因素。

玉米作为农产品,无论现货价格还是期货价格都会受到天气因素的影响。

播种和生长期间,天气情况的变化直接影响作物的产量。

理想的天气会使玉米丰产,导致供给增加,价格下跌;而不理想的天气会造成玉米减产,从而使供给减少,价格上涨。

由于美国是全球最大的玉米生产国和出口国,因此,不仅我国国内天气的变化会对我国期货价格的变化产生影响,美国的天气变化情况也会对我国玉米市场产生间接影响,其他生产国如南美天气的变化也需要重点关注。

由于美国和中国处于同一纬度,每年4—9月是玉米播种和生长的关键时期,因此,要密切关注这一阶段的天气变化情况。

而对南美来说,则要关注10月至次年3月的天气变化情况。

一般情况下,玉米期货价格在收割期供应量达到最高时开始下跌,在春天和初夏供应紧缺及新作产量不确定时达到高点。

夏天的中期到晚期时,新作产量情况会逐渐明朗,但也是受天气影响最为关键的时期。

因此,对之应该严重关注,至收割期前玉米期货价格会下跌。

玉米期货价格对天气变化的反应程度最终取决于市场总体的供需情况。

在玉米的生长期间,天气状况又是影响玉米单产的一个重要因素,从而,天气状况会对玉米期货价格产生重要影响。

2、玉米产量对玉米期货价格的影响。

影响玉米价格的因素中首选因素是产量规模。

天气决定产量规模,因而天气好,产量就高。

在这里我们来看一下玉米产量对CBOT玉米期货价格的影响分析。

首先,我就产量对CBOT 玉米期货价格的影响进行分析。

用到的方法主要是统计与计量回归的方法。

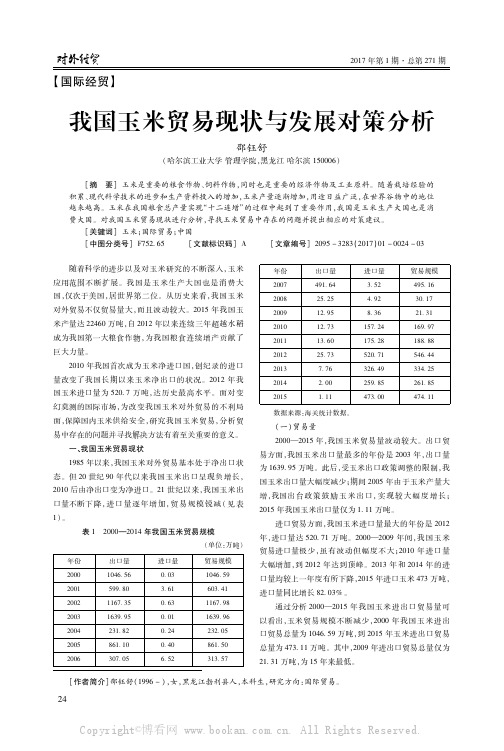

我国玉米贸易现状与发展对策分析

年份 2000 2001 2002 2003 2004 2005 2006

出口量 104656 59980 116735 163995 23182 86110 30705

进口量 003 361 063 001 024 040 652

贸易规模 104659 60341 116798 163996 23205 86150 31357

数据来源:海关统计数据。

(一)贸易量 2000—2015年,我国 玉 米 贸 易 量 波 动 较 大。 出 口 贸 易方面,我国玉米出口量最多的年份是 2003年,出口量 为 163995万吨。此后,受玉米出口政策调整的限制,我 国玉米出口量大幅度减少;期间 2005年由于玉米产量大 增,我国出 台 政 策 鼓 励 玉 米 出 口,实 现 较 大 幅 度 增 长; 2015年我国玉米出口量仅为 111万吨。 进口贸易方面,我国玉米进口量最大的年份是 2012 年,进口量达 52071万吨。2000—2009年间,我国玉米 贸易进口量极 少,虽 有 波 动 但 幅 度 不 大;2010年 进 口 量 大幅增加,到 2012年达到顶峰。2013年和 2014年的进 口量均较上一年度有所下降,2015年进口玉米 473万吨, 进口量同比增长 8203%。 通过分析 2000—2015年我国玉米进出口贸易量可 以看出,玉米 贸 易 规 模 不 断 减 少,2000年 我 国 玉 米 进 出 口贸易总量为 104659万吨,到 2015年玉米进出口贸易 总量为 47311万吨。其中,2009年进出口贸易总量仅为 2131万吨,为 15年来最低。

一、我国玉米贸易现状 1985年以来,我国玉米对外贸易基本处于净出口状 态。但 20世纪 90年代以来我国玉米出口呈现负增长, 2010后由净出口变为净进口。21世纪以来,我国玉米出 口量不断下 降,进 口 量 逐 年 增 加,贸 易 规 模 锐 减 (见 表 1)。

中国粮食生产成本收益与价格分析

中国粮食生产成本收益与价格分析中国发展评论中文版第l1卷第3期第30—38页中国粮食生产成本收益与价格分析一,粮食生产成本基本特征于保平陈健鹏本报告分析所依据的主要是《全国农产品成本收益资料汇编——2007》,以下涉及成本收益的数据,凡是引自该资料的,不再一一注明.根据对3种主要粮食(稻谷,小麦,玉米)成本的变动分析表明,在l978~2006年间,中国粮食生产模式已经逐步实现转型,粮食生产成本的基本特征,也越来越与同处东亚的日本,韩国和中国台湾趋于一致.在转型过程中,中国粮食生产成本主要有三个方面的变化:一是在生产成本的物质与服务费用中,曾经占有主要部分的传统生产要素人力,畜力和农家肥等,使用数量相对减少,所占比重逐步降低;二是与石油相关的现代化生产要素, 包括化肥,农药,农膜和农用柴油等比重越来越大,逐步取代传统生产要素而占据主要部分;三是粮食生产成本和价格,逐步朝着高于世界平均水平的方向发展.首先,用工数量显着减少,已经由l978年每亩33.3O个,减少到2O06年每亩8.68个,减少大约74‰只是由于全国统一核算的劳动力工价由0.80元/日,上涨到l6.90元/日,人工成本才由占生产成本的47.57%,下降为40.33%.与此同时,畜力使用也由1978年占生产成本的5.23%,减少到2o06年占2.19%.农家肥由1978年占生产成本的12.00%,减少到2006年占2.00%.人工成本,畜力和农家肥占生产成本的比重合计为44.52%,而l978年的比重则高达64.80%.由于畜力和农家肥的使用也需要劳动力,因此,可以说在现代化, 工业化,城市化的进程中,人工成本的迅速提高,促进了中国粮食生产模式的加速转型.其次,生产模式转型之后,粮食生产越来越石油化,也就是向”石油农业”转化.中国粮食生产能够转向”石油农业”,其基本前提是以廉价石油,天然气为基础.其中,化肥,农药,农膜和农用柴油等成为相对廉价的生产要素,用以代替在现代化进程中日益昂贵的人力,畜力等生产要素.显而易见,在世界石油供给稳定,价格变动不大时,粮食成本中和石油相关的部分,变动幅度也不太大.但是,一旦出现石油价格大幅度变动时,中国粮食成本中和石油相关的部分一定会随之大幅度变动.当然,这种变动在时间上略有滞后. 第三,与中国相比,日本,韩国,中国台湾由于劳动力成本上升更快,”石油化”程度更高,而土地规模远远小于欧美国家,粮食生产成本与价格,早就稳定高于世界平均水平.中国在转型过程中,尽管在1994年之后,粮食生产成本与价格曾经高于世界平均水平, 但是并不十分稳定,1995~l998年间粮食产量连续4年超过4.5亿吨,特别是1998年粮食产量达到创记录的5.123亿吨后,粮食生产成本与价格又逐渐低于世界平均水平.但是,由于中国耕地面积只占世界耕地面积的大约8%,中国人口却占世界人口的将近20%,土地越来越稀缺必然体现高成本.中国粮食总成本由l978年每亩58.23元,增加到中国发展评论中文版第l1卷第3期20o6年的444.9o元,增长6.64倍,同期,土地成本由每亩2.23元,增加到68.25元,增长29.61倍!人多地少导致经营规模难以扩大,加上劳动力价格在继续提高,现代化生产要素即将不再廉价.因此,在为了粮食安全保持国内粮食生产高自给率的情况下,中国粮食生产成本和价格,最终很有可能也将与日本,韩国和中国台湾一样,高于世界平均水平.由于以化肥为主的现代化生产要素,已经是中国粮食生产成本的重要部分,因此,有必要对此作进一步分析.1998~2006年的8年间,中国粮食生产成本中,每亩物质与服务费用由l95.62元增加到224.75元,仅增长14.89%,然而,其中化肥费由64.43元增加到86.81元,增长34.74%,农药费由8.25元增加到16.15元,增长95.76%,机械作业费由20.38元增加到46.73元,增长129.29%,排灌费由12.84元增加到16.79元,增长30.76%.化肥,农药,机械和排灌四项费用相加,2Oo6年已经占生产成本的44.20%,而l978年则仅占16.14%.表1中国粮食生产成本物质与服务费用情况表(单位:元庙)年份199819992Ooo2OO12I加l22Oo32帅4200520o6生产成本331.63321.15309-22308.o4319.37324_3O341-38363.0o376.65物服费l95.62192.72182.87179_39189-32186.6420o.122l1.63224.75化肥费64.4362.7557.3754.7657.2757.9371.4484-3186.81农药费8.258.698.128-318.709.22l1.55l4-3816.15机械费20.3821.2222.8522.7923.7824.0931.5837.7346.73捧灌费12.8414.9815.67l5.5014.77l4.7215.0115.2716.79注:物质与服务费用在表中简化为”物服费”,机械作业费简化为”机械费”.从各年度数据不难看出,增长主要是在2o03~20o6年间,而这正是世界石油价格大幅度上涨的几年.2o02年和20o6年,中国粮食生产每亩化肥的折纯用量分别是20.9O公斤和20.96公斤, 基本持平,但是同期化肥费却由57.27元增加到86.81元,增长51.58%.就主要化肥品种而言,除了磷肥价格略有下降外,氮肥,钾肥,复合肥的价格均有比较大幅度提高.尽管每亩化肥折纯用量没有增加,但是由于实行测土配方施肥,复混肥用量在增加,磷肥,钾肥用量保持稳定,氮肥用量在下降,化肥的整体使用效率在提高,加上粮食品种改良,植保水平的提高以及其他因素的正面影响,20o6年每亩粮食产量4o3.90公斤,比2o02年的358.3O公斤,增长12.73%.根据《全国农产品成本收益资料汇编一2o08》,由于2007年国内化肥价格基本稳定,粮食生产成本增加不多,出售价格上涨,中国粮农收益增加.2007年三种粮食平均每亩总成本481.06元,比上年增加36.16元,增长8.13%;每亩净利润185.18元,增长19.50%.每50公斤成本56.91元,增加3.52元,增长6.59%;每50公斤出售价格78.82元,增加6.84元,增长9.50%.按照中国常年粮食生产情况,第四季度国内化肥销售属于淡季,海关执行化肥淡季出口关税,国内化肥价格一般不会有大的变动.但是,2o07年进入第四季度后,由于世界化肥价格大幅度上涨,吸引国内化肥出口显着增加,最终,2007年尿素,磷酸一铵,磷酸二铵,复合肥出口量分别比上年增加2.8倍,3倍,1.5倍,2倍以上.但是,2008年l~6月,氯化钾进口量比上年同期下降51.4%,’K复合肥进口量下降65.6%.2008年3月份国内生产尿素,磷酸二铵,三元素复合肥零售价格,分别比上年同期上涨10.1%,53.5%,45%.国家发改委价格司物价处3月份测算,由于化肥价格上涨,影响2008年粮食成本每公斤增3l中国发展评论中文版第11卷第3期加4分钱.另外,由于粮食,石油价格上涨推动,种子,农膜,农用柴油等价格上升,机械作业费和雇工费将明显提高,预计20o8年每亩粮食总成本将达到525元,比上年增加大约50元,增长l0%左右;每50公斤总成本62元,增加大约6元.由于中国化肥总体上国内生产不足,需要依靠进口才能满足国内需求,多年来一直是世界最大化肥进口国.有些化肥品种进口量相当大,例如磷酸二铵进口量占国内消费比重曾经达到7O%左右,氯化钾进口比重曾经达到80%多,Ⅻ)K复合肥进口比重也超过30%.仅仅因为化肥使用淡季,世界市场价格高就大量出口化肥,包括国内短缺的磷酸二铵和复合肥;而化肥使用旺季,国内亟需的化肥品种,进口量却下降,其结果必然推动国内化肥价格的加速上涨.化肥进出口相关企业,更多考虑的是企业的经济效益,而国家对企业的短视行为缺乏及时有效的监管.另外,有情况表明,中国化肥相关企业有外资参股,影响其经营决策.如果情况属实,应该有相应的法规或是临时出口配额,约束化肥企业,避免其在进出口贸易中无视国内化肥价格变动,从而影响粮食生产用肥.20o7年12月以来,国家采取一系列措施,支持化肥生产,控制化肥出口,加强价格监管,力图缓解化肥价格涨势.但是,由于世界石油价格在2008年7月前一直在上涨,7月中旬最高价格达到每桶147美元,只是进入8月份以后逐步下降,最低曾达到35美元左右,化肥价格也受到很大影响.因此,2008年中国粮食成本最终达到的水平,高于发改委当年3月的测算.根据当时测算的成本给与粮农的补贴,很难弥补成本上升增加的支出.2o08年9月1日,国家将氮肥及合成氨特别出口关税上调至150%,实施至l2月31日,在此期间,其他化肥及化肥原料继续征收1o0%特别出口关税.这一措施或许有助于抑制化肥出口,只是来得晚了,中国粮食的主要用肥阶段基本结束.值得指出的是,在中国目前极为短缺的水资源,应该列入成本以加强合理配置的,却迟迟未完全列入.例如,中国人均淡水资源量约为2150立方米,是世界人均水平的1,4左右,而且时空分布极不平衡.但是,直到2004年中国才将水费作为排灌费的子项列入粮食生产成本,2004~20o6年,每亩水费均未超过7元,这与中国目前水资源短缺亟需节约用水的现实,相去甚远.为了水资源的可持续利用,应该在完全核算水资源成本的前提下,逐步实行水资源按成本收费.为了尽可能延缓国内粮食生产成本和价格的增长速度,应主要从两个方面入手,一是保证国内所需化肥的稳定供给,严格限制化肥出口,避免化肥成本的过快增加.二是加强规模化,集约化经营,提高机械作业的水平和效率,减少人工的使用.例如,早在199O年中国台湾水稻生产每亩用工就不足2个,而大陆2006年水稻每亩用工是l0.37个,继续减少用工量,则生产成本可以得到降低.二,粮食价格变动特点1978年以来,中国粮食的生产成本一直在逐步增加.三种主要粮食(稻谷,小麦,玉米)每5O公斤的总成本,由1978年11.46元,增加到2oo6年的53.39元,年递增率为5.65%, 而同期农民出售粮食每5O公斤的平均价格,由l1.O3元增加到71.98元,年递增率为6.93%. 因此,除了个别年份如l978年和2000年粮食出售价格低于总成本外,从总体上看,中国农民从事粮食生产是能够获得收益的.但是与整个国家经济高速发展,现代化,工业化,城市化所带来的非农产业和就业的收益相比较,种粮的机会成本越来越高,而种粮的比较收益却越来越低.32中国发展评论中文版第l1卷第3期目前在中国生产粮食的农户中,有不少农户只能满足家庭的粮食需求,已经没有多少粮食出售.而仍然有商品粮出售的农户,往往在满足自身消费的基础上,再根据对粮食市场价格的预期,以及粮食不同品种储存难易程度,决定粮食出售时机和数量.每个粮食年度内,农民最终出售粮食的平均价格,对新的粮食年度的生产,具有比较重要的引导作用.由于中国粮食商品率在50%左右,因此中国三种粮食的生产,本身具有一定的稳定性,只要粮食价格不出现连续多年的明显下降(如1996~2001年),三种粮食的总产量就能够基本稳定,再通过国家各级储备调剂丰歉年,供给不会出现大起大落.改革开放3O年,由于诸多因素影响,中国粮食价格与世界粮食价格的关系,发生很大变化.1978~1984年,由于农村率先进行改革,农业迅速发展,在粮食产量突破4亿吨后,中国三种主要粮食具有比较高的自给率,而粮食的进出口贸易比重不大,中国国内粮食价格与世界市场价格相互影响比较有限,国内粮食价格总体上低于世界粮食价格.1993年,人民币对美元汇率”双轨制”并轨,实际贬值大约5O%,世界粮食市场价格明显高于中国国内价格,影响粮食进口,却有利于粮食出口.特别是当年日本稻谷减产,中国为了抢占日本市场,出口日本数十万吨大米.因此,国内粮食供应出现偏紧,l993~1995年两三年间价格大幅度上涨,国内价格逐步超越国际价格.粮食价格的上涨,本来就有利于粮食生产,恰好在这时候,布朗发表《谁来养活中国》,质疑中国在现代化的过程中保障国家粮食安全的能力,客观上起了推波助澜的作用.为了消除国际上的疑虑,中国连续几年大力发展粮食生产,产量逐年增加,粮食实际上已经供大于求,国内价格从1996年起逐步下降.国家敞开收购粮食,库存大量增加,在价格走低的情况下,根本无法实现顺价销售.世纪之交,在加入世贸组织之前,中国面临的是以美国为首的主要粮食生产大国,以低于中国国内的价格,大量出口小麦到中国(当时中国小麦国内有缺口且价格高,而稻米供求基本平衡),形成对中国国内粮食市场的冲击,有可能导致中国粮食产量减少,自给率降低,同时,大量低价农产品也将涌入中国.当时,甚至估计将有200o多万农民无法以农业为生,被迫向其他产业转移.中国正式加入世贸组织以后,所幸当时中国小麦价格已经下降到世界粮食价格之下,稻米价格也低于实际到岸价格.因此,除了大豆和植物油进口大增外,大量粮食和其他农产品冲击国内市场的局面并未出现.但是,加入世贸组织后,在经济发展全球化的过程中, 中国粮食成本与价格的变动,日益明显感受到世界经济发展的影响,特别是石油价格上涨的影响.项目20o2年2003年2O04年2O05年20o6年2o07年农资生产价格指数100.5l01.4110.6l08-3101.5l07.7居民消费价格指数99.2101.2l03.9lO1.8101.5104.8粮食平均出售价格95.6l14.8125.195.2106.9l09.5注:资料来源《中国统计年鉴一2008》.2002~2007年中国农业生产资料价格指数,一般均高于居民消费价格指数.这种情况表明,是上游原材料价格上涨,影响农业生产资料价格上涨,而农资价格影响粮食生产价格.相反,粮食平价出售价格的变动,与居民消费价格指数的相关性并不明显.因此,将33中国发展评论中文版第1l卷第3期居民消费价格指数的明显增长,简单归因于粮食价格的上涨,是颠倒了因果关系.世界石油价格迅速上涨,化肥,农药和农用柴油等价格也迅速上涨,本身对粮食生产成本就已经产生很大影响;同时,石油价格上涨,进一步刺激美国,欧盟,巴西等更加大力发展生物质能源,在相当程度上,又挤占和影响作为口粮供给的那部分粮食种植面积. 此外,2006和2007年,均有粮食生产大国受气候影响减产,世界粮食库存水平下降到18% 的警戒线以下,在以上诸多因素综合影响下,世界主要粮食品种价格大幅度上升.在粮食价格大幅度上升的背景下,尽管中国稻谷,小麦,玉米供给方面并不存在明显短缺,价格却很难完全不受影响.中国在20O6~2007年出现全国性的粮食价格上涨,其中世界粮食市场价格的影响很大,因为国内粮食生产连续丰收,供给未出现重大问题.进入2O08年,由于供求基本稳定,出口粮食受到限制,国内粮食价格已经远远低于世界粮食价格.在2O08年国际粮食价格大起大落的同时,中国粮食价格相对稳定.国际粮食价格在峰值时,部分品种曾高出中国粮价的2倍多.目前,国际粮价大幅回落,接近中国粮食价格. 三,粮食生产成本收益与价格相互影响中国粮农在付出成本之后,所收获的粮食中,大约50%最终要在市场上出售,获得现金收益的主要部分,是要用于次年购买生产资料.因此,粮食市场的供求关系对价格产生影响,而价格的变动又反过来影响粮农的收益和投入,进而影响粮食产量.如何随着粮食生产成本的变动,使粮农在相对合理的价格上,获得应有的收益,是保持比较稳定的粮食生产与供给的关键.在2004年版指标体系中,有关粮食收益实际上存在两类指标,一类是”产值一总成本一净利润”,另一类是”现金成本一现金收益”.表3199O~2006年粮食净利润与成本利润率情况表(单位:元庙,%)年份净利润成本利润率199056.2639.37199134.3322-30199244.0o26.86199392_3351.7Ol994190.7379.681995223.9169.591996155.6740.05l997l05-4l27.30199879.2920.66199925.586.9020HDO一3.22.0.89200139.43l1.2520024.86ll3l200334.219.072004l96.5049.692005122.5828.8420o6154.9634.83注:限于l990年之前资料不全,数据未列入表中.中国发展评论中文版第l1卷第3期如果采用前一类指标分析,根据国家发改委价格司物价处分析,粮农的成本利润率应该在大约40%.但是实际上199O~2006年粮农的收益起伏变化非常大.从净利润看,2Ooo 年最低为每亩一3.22元,1995年最高为每亩223.91元;以成本利润率衡量,同样是20o0年最低为.0.89%,l994年最高为79.68%.如果采用后一类指标,以现金为主体现粮农的收益,成本变化相对小一些,收益变动仍然比较大,粮农同样难以获得稳定的收益预期.表4199O~2o06年粮食现金成本收益情况表(单位:元庙)年份现金成本现金收益现金纯收益l99083.35115.8032.45199185.89l02_37l6.48199289.62118.1728.55199399.4617l_4571.991994142.43287.67l45.241995l78.32367_35189.031996202.69341.68138.9919972O2.57288.8986-321998211.38251.764O.381999219.94176_3243.622000197.12155.84.41.282001l93.12196.923.8O2002203.56171.70.31.862003l99.782ll-46l1.682004218.01373.94l55.9320o5228.8O318.8090.o020O6243.19356.67113.48注:表中现金纯收益=现金收益.现金成本,该指标非资料原有指标.为了满足中国13亿人口的消费需求,我们需要粮食生产逐年稳定增产,但是,作为农产品生产中最重要的粮食生产,粮农收益有时却得不到应有的保障,粮食生产的现金纯收益1999~2003年连续5年接近零或为负,因此,世纪之交中国粮食总产量出现连续3年下降,并于2003年达到1991年以来的最低点.随着中国经济的高速发展,最近十年有大量耕地转为非农用途.耕地大量减少,使中国想依靠国内生产解决粮食,棉花,油料等所有大宗农产品的基本自给,已经成为不可能实现的目标了.尽管如此,客观地看,近中期内中国以立足国内生产为主,保障粮食安全,仍然是可行的.中国三种粮食的生产能力,应该能够保持比较高的自给率.也就是说,保障中国粮食安全,问题主要不在于中国的粮食生产能力,而在于粮食价格.在农民粮食生产成本节节上升的情况下,粮食的市场价格,能不能保证农民在水稻,小麦,玉米生产上有足够的收益,从而引导农民生产更多的粮食,才是问题的关键所在.20世纪70年代以来的三十多年,大多数年份中国小麦产不足需,基本上是净进口国.35中国发展评论中文版第11卷第3期恐怕没有多少人敢于设想中国能够迅速实现小麦自给有余.特别是1998~2o03年连续6年, 中国小麦生产处于净利润为负的局面,分别为每亩.6.22元,一12.O6元,一28.78元,.27.50 元,一52.67元,一3O.28元,农民很难有积极性扩大小麦生产.然而,20o4年小麦价格大幅度上涨后,每公斤由大约1.13元增加到大约1.49元,增长大约32%,农民获得比较高的净利润(每亩169.58元),麦农生产积极性大为提高,2004~2007年小麦产量连续4年增产.全国小麦产量由2o03年的8649万吨,增长到2007年的10986万吨,增长27%.目前不仅能够基本满足国内小麦需求,而且近两年还是净出口.另外,由于近几年中储粮实行托市收购,小麦的库存量也是充足的.中国于2004年开始实行最低收购价政策,对于国家宏观调控,掌握粮源比较成功的政策实施,就是2O06年以来全国范围的小麦托市收购,国家实际收购了小麦商品量的7O%~80%.因此,在当年全球小麦减产,价格大涨之时,保证了国内小麦的需求.政策成功的原因,一是由于最低收购价比较合理,相当于成本利润率在30%左右.尽管成本利润率为40%,更能提高麦农的积极性,但是,实施托市收购,已经表明小麦供大于求,30%的利润率麦农也能够接受.二是托市收购完成之后,国家掌握充足的小麦,能够通过公开市场拍卖销售,满足国内小麦需求,必要时可以适当出口,调控就比较自如.相比之下,1998年国家实行”三项政策,一项改革”未能成功,就在于不分粮食品种的实际供求状况,一律敞开收购而最终并未掌握主要的优质商品粮源,国家粮食库存的大约5O%是当时质量比较差的早籼稻.同时国际粮食价格明显低于国内价格,无法通过出口调剂缓解库存持续增长,国内价格又在逐步下降,也无法实行顺价销售.最终,国有粮食企业亏损严重,不得不实施重大改革.最近几年在水稻方面,同样是以最低收购价托市收购,效果却并不理想,主要原因是定价偏低.例如2O06年中晚籼稻最低收购价确定为0.72元/斤,而当年中籼稻实际出售价格将近0.74元,晚籼稻价格将近0.82元.粳稻最低收购价0.75元,实际出售价格将近0.90 元.当年,粮食价格处于上涨中,并非供大于求,最低收购价托市收购难以启动.2008年,由于早籼稻生产成本大幅度上涨,稻农预期的价格很高,根本没有托市收购的可能,中国水稻第一主产省湖南,收购价已经提高到0.90元/斤以上,稻农仍然”惜售”.如果要仿效小麦,在水稻方面通过托市收购掌握粮源,首要条件是选择适当的品种,早籼稻是稻谷中品质比较差的,主要是在外务工者口粮和食品工业用粮,并不适合国家长期库存,这一点过去已经有深刻教训.粳稻和晚籼稻可能更适合作为托市收购的品种.其次,必须在供大于求的条件下才能实行托市收购,2007年黑龙江实行粳稻最低收购价,就是在当时当地供给充足,一时外调困难,价格已经下跌,托市收购稳定了当地价格和稻农收益.第三,在最低收购价的制定时,必须根据不同稻谷品种的生产成本,加上适当的成本利润率,定价过低,稻农不接受.因此,稻谷托市收购的实现,还有待于更好的政策设计.四,粮食相关补贴影响分析在中国粮食生产成本中,农业税的取消是具有划时代意义的事件.税金属于物质与服务费用中的间接费用,2002年中国粮农实际农业税支出最高,达到每亩25.63元,比重占生产成本的8.03%.2006年全国范围内全部取消农业税,使粮农的税金支出为零,同时还有许多涉及农民的税费取消,降低了粮食生产成本,增加了农民的收益,还使国家与农民中国发展评论中文版第11卷第3期的关系逐步走向和谐.不仅如此,几乎与取消农业税同时,中国还开始给与农民种粮直接补贴,良种补贴,农机具购置补贴,生产资料综合补贴等多项补贴,20o7年补贴总额已经达到513.6亿元. 20o8年已经超过1O28亿元.实行补贴以来,仅仅四五年时间,补贴额就已经翻了两番(4 倍)多.显然,给予农民的补贴,今后只能逐年增加,几乎不可能减少.这种补贴方式,在世贸组织的规则中属于”黄箱”补贴,对于中国来说,补贴上限是农业总产值的8.5%,这是有明文规定的.如果以2Oo7年农业总产值48893亿元计算,目前中国能够给予农民的补贴总额,是大约4156亿元.随着农业总产值的增长,补贴总额也将增长.1997~2007年的10年间,中国农业总产值年均增长7.47%,如果按照这个比例增长,10年后,中国农业总产值将达到大约10万亿元.补贴的上限可以达到8500亿元左右. 按照补贴目前增长的速度,到202O年,中国给予农民的补贴总额,不会突破上限.目前,无论是美国,欧盟还是日韩,中国台湾,农民在粮食生产中均获得大量的补贴,而正是大量补贴使得农民获得足够的收益,收入水平与从事非农产业大体相当,粮食供给才能得到基本保障,其中美国和法国还是粮食主要出口国.当然,欧美的补贴,前提是部分土地实行休耕,与日韩,中国台湾不同.从最近几年的粮食生产形势看,种粮补贴对中国粮食生产的作用还是正面的,至少是减少了农民的种粮成本.但是,中国从事粮食生产的农业人口仍然上亿,粮食播种面积在l0多亿亩,即使是各种补贴增加到目前的补贴上限4000多亿元,平均到每个粮农或者每亩粮田,也不过几百元,补贴不超过农民人均纯收入的l5%,不用说和美国,欧盟农民相比较,就是与日本,韩国和中国台湾的农民比较,比例仍然是很低的.即使在十多年后,。

浅析2010年玉米市场价格波动趋势

茄子砧 木主要 有红 赤茄 、 巴姆 等 。 托鲁

2嫁 接的 方法 .

进行遮光, 白天温度保持 2 ℃ 一3℃ , 5 0 夜间温度保持 2q 0C。从 第

5~ 7天开 始逐 渐增 加 光照 时 间 , 逐渐 通 风 , 并 降低 温度 , 白天 温度

21 插接 法 接 穗比砧 木晚 播 7 ( ,当砧 木 3 片真 叶 时 保 持 2  ̄ ~2℃ , 间 1 ̄ —1 天 ) ~4 2( 4 夜 2 3C~1 ̄ 湿 度 7 %~ 0 第 1 ~1 天 5 C, 0 8%。 0 5

4定 植后 的管 理 .

嫁 接 苗比 自根苗 旱 定植 1 天 , 0 嫁接 的 茄子 苗 株高 、 展 开 叶片

接穗长 到 4 5  ̄ 片叶时 进行 嫁接 。 先将 砧 木 3 片叶 以上的 茎叶 切除 , 度 比 自根 苗 高 3 % 右 , 此定 植 时 不 要过 密 , 距 4c 行 距 0左 因 株 0m, 然 后 由切 口沿 茎中 心向 下切开 8 O m 深 的切 口, 穗保 留 3 ~lm 接 片 6c 定 植 时覆 土不 可超 过 接 口 , 0m, 以防 接穗 长 出不 定 根 , 去嫁 接 失 真 叶 , 楔形 , 度与砧 木纵 切深 度相 当 , 入砧 木 的切 口 , 插 防病 作用 。 (. 市双 阳区 园林处 2长春 市农 业技 术推 广站 ) 削成 长 嵌 要 1 长春 .

综 上所述 , 00 国 内外 玉米偏 向 利 多 , 21年 从数 据 来看 , 库需 比 素 。 有 所调 低 ,如果 考 虑到 国内经 济形 势持续 好转 ,国际 金融 危机 减

蒂号 嫁徭技

文 / 亚力! 刘 ”费友1 书境 日 李

到 底 , 后用嫁 接 夹固 定 。 然

近年我国玉米价格回顾

近年我国玉米价格回顾2004-9-2第一周期:1996年1月至1998年8月,周期长32个月。

在1996年1月至1997年7月,价格主要表现为下跌态势,1997年8月到1998年9月价格主要表现为上涨态势。

以吉林省的价格为例,期间的最高价格为1473元/吨,最低价格为965元/吨。

导致本周期前半段内玉米价格下跌的主要因素包括两个方面:首先,国内宏观经济形势由过热向正常转变,物价由高向低回落,带动玉米价格出现同方向变动。

1994-1995年我国出现了较为严重的通货膨胀现象,并导致期间国内物价和粮价水平出现较大幅度的上涨。

1996年国内经济过热问题逐步解决,经济运行形势向健康发展,物价和粮价水平也相应回落。

其次,国内粮油商品供需关系由此前的偏紧转向平衡有余。

在1994-1995年,我国包括玉米在内的粮食产量出现下降,特别是1994年减产幅度更为明显,导致期间粮食供应出现偏紧预期,并伴随出现粮价上涨。

1995年玉米产量逐步回升,到1996年玉米产量继续增长,创造了截至该年的历史最高水平,市场供需状况由偏紧预期向平衡有余转变,粮价也开始自高位回落。

国内玉米价格在1997年7月份降至该周期的最低水平,此后价格开始快速上涨,并在1997年10月份达到最高水平。

以吉林省为例,1997年10月当地玉米的平均价格为1275元/吨,较同年7月份的965元/吨的最低价格上涨了32%。

期间推动价格上涨的主要因素包括三个方面:一是国内玉米供给水平因产量下降而下降,供需关系转变推动价格上涨(1997年我国玉米播种面积为2378万公顷,同比减少3%。

期间玉米生产在7-8月份遭遇了严重的干旱,导致当年玉米单产水平较上年减少了16%);二是养殖业快速发展,玉米需求增幅显著(1997年我国肉类总产量5267万吨,较上年增长15%,1998年肉类总产量为5724万吨,同比增长9%,养殖业的迅速发展带动了饲料产量的增长和对玉米等饲料原料的需求);三是政府保护价收购政策对市场价格起到了稳定作用(1997年我国开始实行的粮食流通体制改革的核心内容之一是保护价收购政策,即政府对不同的粮食品种确定不同的保护价和定购价,并规定当市场价格低于政府制定的保护价后,国有粮食收储企业将以保护价敞开收购农户交售定购粮后所剩余的可供出售的粮食。

玉米期货大事记

一、04年9月-10月2004年9月22日,玉米期货合约首日上市,开盘价1230左右,上市后玉米合约一路震荡下跌,在1130附近逐渐获得支撑企稳。

下跌原因1、2004年中国玉米大丰收,可当年的收购状况却与往年有所不同。

东北主产区新玉米的收购工作一直在向后推迟,在上市初期即使市场上有收购价,也基本上处于有价无市的局面。

当地的深加工企业收购量明显不如往年,保持在平稳的库存数量。

销区需求不旺,饲料企业持观望心理,价格相对平稳,部分地区受到货数量的影响价格略有波动。

2、12月的第一个周末玉米主产区开始降雪,气温下降到零下六度至零下十六度。

农民惜售的心理仍然存在,大多数收购方也在观望等待,即使少数粮库和深加工企业有一些小量的收购也因雨雪天气恶劣而放慢了进度。

吉林地区湿玉米的收购价格依然维持在0.38-0.41元/斤,而能达到符合交割标准水分含量为14%的玉米需加上0.10元/斤的烘干费,收购数量基本保持稳定。

冬至后,吉林地区普降大雪,气温骤然下降,大冻已至,极有利于新玉米的脱粒,玉米上市的速度明显加快。

可吉林省农发行在2004年度没有因玉米产量的大幅增加而相应增大对收购主体的资金支持力度。

针对目前粮改的现状,吉林省农发行在制定信贷政策的时候,取消了企业自有资金、风险准备金和预购定金的固定比例,采取了灵活的弹性比例管理,将企业自有资金比例由10%调整为5%至10%,企业风险准备金和预购定金的比例由5%降低为3%至5%。

短期内收购资金的不足将直接打压着玉米的收购价格。

二、05年2月-3月时间是从2月28日至3月末。

玉米急速上扬,此一时段美盘玉米涨升的格局,大连大豆也有一波飙升行情,加上玉米出口利好的刺激,大连玉米期货出现了一轮急速上扬的行情。

此次上涨带动了玉米现货价格的提高,真正发挥了期市的发现价格的功能。

三、06年01月-03月元旦过后,大连玉米处于窄幅波动状态,三个交易周的时间里,市场仅在30元/吨左右区间内交投。

2012年中国物价形势分析及展望

2012年中国物价形势分析及展望摘要:2012年前5个月,CPI同比涨幅延续了2011年下半年之后高位逐步回落的态势,通胀压力明显减缓。

当前,抑制物价上涨的积极因素和有利条件逐渐增多,特别是货币政策总体稳健以及通胀预期持续趋缓,都促使CPI涨幅有望继续回稳,预计全年CPI同比涨幅约为3%左右。

宏观调控应处理好稳增长与稳物价之间的关系,更加重视加快构建价格调控监管的长效机制。

为此,建议进一步加强价格监测预警和市场秩序规范,完善农产品市场调控的政策手段,稳妥推进资源价格改革,规范和加强价格调节基金管理。

关键词:CPI;继续回稳;长效机制;价格调节基金一、2012年以来CPI波动的主要特点2012年以来CPI波动呈现出CPI涨幅短期有所反弹,总体仍呈回落态势、拉动食品价格进而CPI上涨的主要动力发生转换、CPI涨价面依然较宽,部分消费品和服务项目价格上涨的带动作用明显、CPI翘尾因素占比较大,新涨价因素影响先扬后稳等主要特点。

(一)CPI涨幅短期有所反弹,总体仍呈回落态势2012年1~5月,CPI同比上涨3.5%,涨幅比2011年全年和去年同期分别回落1.9和1.7个百分点。

从月度情况来看,1月份CPI同比上涨4.5%,环比上涨1%,较去年12月份明显扩大,在经历短暂回调后,3月份CPI同比和环比涨幅又出现小幅反弹,5月份CPI同比涨幅在上月收窄的基础上进一步回落至3.0%,创23个月以来新低,环比也下降0.3%。

(见图1)(二)拉动食品价格使CPI上涨的主要动力发生转换2012年前5个月,食品价格同比涨幅达7.5%,对CPI上涨的拉动作用最为显著。

在CPI上涨的3.5个百分点中,由食品价格上涨拉动了近2.4个百分点,占CPI涨幅的67.8%。

在猪肉价格同比涨幅持续缩小且开始出现负增长的同时,鲜菜价格同比涨幅先跌后涨,对CPI上涨的拉动作用已连续3个月超过前者。

截至5月份,鲜菜涨价直接拉动CPI上涨近0.8个百分点,而猪肉价格回落拉动CPI下降-0.02个百分点。

2001年1月-2011年12月玉米价格月度数据

TIME玉米价格(元/kg)2001年1月 1.07 2001年2月 1.11 2001年3月 1.13 2001年4月 1.16 2001年5月 1.17 2001年6月 1.22 2001年7月 1.23 2001年8月 1.24 2001年9月 1.2 2001年10月 1.2 2001年11月 1.14 2001年12月 1.1 2002年1月 1.05 2002年2月 1.06 2002年3月 1.07 2002年4月 1.08 2002年5月 1.08 2002年6月 1.1 2002年7月 1.1 2002年8月 1.09 2002年9月 1.11 2002年10月 1.06 2002年11月 1.04 2002年12月 1.05 2003年1月 1.07 2003年2月 1.06 2003年3月 1.12 2003年4月 1.09 2003年5月 1.09 2003年6月 1.13 2003年7月 1.12 2003年8月 1.14 2003年9月 1.14 2003年10月 1.16 2003年11月 1.25 2003年12月 1.26 2004年1月 1.27 2004年2月 1.26 2004年3月 1.3 2004年4月 1.39 2004年5月 1.39 2004年6月 1.42004年7月 1.42004年8月 1.422004年9月 1.412004年10月 1.372004年11月 1.332004年12月 1.32005年1月 1.282005年2月 1.32005年3月 1.292005年4月 1.292005年5月 1.292005年6月 1.32005年7月 1.32005年8月 1.312005年9月 1.322005年10月 1.322005年11月 1.292005年12月 1.172006年1月 1.262006年2月 1.272006年3月 1.282006年4月 1.282006年5月 1.342006年6月 1.392006年7月 1.422006年8月 1.432006年9月 1.422006年10月 1.382006年11月 1.42006年12月 1.482007年1月 1.52007年2月 1.512007年3月 1.542007年4月 1.542007年5月 1.552007年6月 1.632007年7月 1.652007年8月 1.662007年9月 1.672007年10月 1.662007年11月 1.692007年12月 1.762008年1月 1.752008年2月 1.772008年3月 1.772008年4月 1.752008年5月 1.752008年6月 1.782008年7月 1.82008年8月 1.792008年9月 1.772008年10月 1.732008年11月 1.662008年12月 1.62009年1月 1.552009年2月 1.542009年3月 1.562009年4月 1.582009年5月 1.62009年6月 1.652009年7月 1.732009年8月 1.792009年9月 1.852009年10月 1.812009年11月 1.822009年12月 1.872010年1月 1.892010年2月 1.92010年3月 1.922010年4月 1.982010年5月 2.032010年6月 2.092010年7月 2.12010年8月 2.112010年9月 2.112010年10月 2.072010年11月 2.12010年12月 2.122011年1月 2.112011年2月 2.132011年3月 2.162011年4月 2.192011年5月 2.222011年6月 2.282011年7月 2.352011年8月 2.392011年9月 2.452011年10月 2.452011年11月 2.39 2011年12月 2.36。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2004-2012年来玉米价格的变动分析

一、总体概述:

由图表可以看出自2002—2012年玉米价格虽然在某个时间点上出现不同程度的下跌,但是整体上呈上涨趋势,由2004年的1200元左右涨至2012年的2580左右.总体来看其原因如下:

1、需求的增加

随着经济环境的复苏、人民生活水平提高及科技的进步,玉米的功能性价值不断提高,玉米的需求也不断则加,特别表现在饲料企业及深加工企业,人民消费水平的提高促进了畜牧业的发展饲用玉米随之提高,科技的不断进步是玉米的下游产品不断增加,利润空间逐渐加大,

增加的玉米的需求量。

从中国看中国正从一个玉米出口常态化的国家转变为一个进口常态化的国家。

刚需的寻在决定了玉米价格的上涨。

2、经济形势的复苏

虽然在不同的时期经济形势呈现不同的发展态势,但是总体来看近十年无论世界还是中国经济形势均保持一个相对的增长,逐渐的摆脱了1999年世界性经济危机的阴影,经济形势的复苏刺激了玉米需求的增加,改变的人民的消费水平。

玉米作为主要的农产品品种在此经济形势下必然好转。

3、生产成本增加

十年前得玉米种植成本与当今的玉米种植成本对比差异明显。

原油,尿素、种子、人工成本近年来增加幅度很大,进而增加了玉米的成本价格,在同等利润条件下玉米的价格一定会增加。

4、气候因素增加了玉米产量的不确定性

天气的影响,对玉米的产量不同年份出现不同的产量,今年来极端天气频发,虽然对市场上的玉米供给没有产生根本性的影响,但是这种因素对消费者和贸易商心态上的影响很大,一定程度上推进了玉米价格的上涨。

5、环保促进生物燃料的发展

由于原油的不可再生性及油价的不断攀升,生物燃料今年来多被提及且等到广泛共识,许多国家包括中国在内生物燃料等到广泛发展,增加了玉米的需求量。

6市场体制的更加完善

玉米价格的上涨体现了市场供需关系的特性,国家更加的重视市场经济的力量,在宏观调控上适应市场经济的发展,没有出台相应有效的政策来抑制玉米价格。

7、货币政策等其他因素的影响。

总结:玉米价格的增长中重要的原因还是受供需关系的影响,一切都离不开供需这个大的背景,范价格上涨总体上反应出国内玉米的一种紧平衡状态,玉米的进口很可能常态化,玉米的价格今后将呈现总体平稳的态势,价格上不会出现大幅的下跌。

二、不同时间点玉米价格波动分析

就玉米这个品种而言,正常情况下其价格每年都有一定的周期性,正常年份往往在收购的时期是玉米在一年中价格最低的时期,在8月份左右青黄不接时期,玉米价格往往是最高的时期。

但是受其他原因影响不要同时期价格走势不同。

08-09年玉米价格急转直下,分析原因如下

1、大环境受美国次贷危机引起的全球经济危机的影响,信贷萎缩,经济萧条,需求不足。

2、奥运开幕政策上对节能减排的要求过高,导致很多企业生产关闭。

3、饲用玉米及工业加工玉米需求降低。

09-10年玉米价格大幅度攀升原因如下

1、各国出台刺激经济的政策,整体经济形势有所好转,需求增加。

奥运会的对经济的刺激初见成效。

2、国家制定以内需为导向的政策,饲料企业及深加工企业下游产品利润增加,对玉米原材料需求增加

3、上一年度库存量消耗殆尽,整体供需略紧。

2010-2011年玉米价格持续冲高原因如下

1、国内供需矛盾突出,供给紧张、需求不断增加,拉动玉米价格。

2、饲料企业和深加工企业的扩产,需求量不断加大。

3、各大贸易商对玉米行情看好,大量囤积,带动价格飞涨。

4、库存不足,难以缓解供需矛盾。

5、国家抑制玉米价格手段有限,没有行之有效的办法。

6、饲料及深加工企业利润空间很大,不惜抬高价格采购生产产品。

2011—2012年玉米价格高位低迷运行

1、国内整体经济形势不好,需求不旺盛。

2、玉米产量增加,一定程度上缓解供需矛盾。

3、库存偏大。

4、饲料企业及深加工企业,下游产品利润空间不足,生产动力不强,只能靠节约成本来降低亏损。

5、小麦的替代略过高,减少了玉米的用量。

6、部分地区玉米质量差异性明显,影响玉米的销售进度。