万能险实例教材

智胜人生万能险新人培训教案

智胜人生万能险综合产品知识一.基础知识:(一)、投保年龄:智胜人生:18-60周岁;智胜重疾:18-55周岁。

(二)、风险保额:智胜人生计一倍寿险风险保额;智胜重疾计一倍重疾责任保额。

(三)、以下人群不得作为投保人:无固定职业者;年收入低于2万元者不得投保智胜人生。

(四)、以下人群不得作为被保险人:从事五级及以上职业者。

(五)、同一投保人为同一被保险人投保本险种仅限一件。

(六)、交费规则:期交保费≥4000元, 超过4000元时,超过的部分必须为500元的整倍数;约定期交保险费≥6000元,方可追加保险费;主险期交保费≥2万元,每个保单年度累计追加保险费可超过期交保险费的10倍。

(七)、保额规则:最高基本保险金额与期交保费的倍数关系见附表;期交保险费<6000元时,最低基本保险金额≥期交保险费的20倍;(八)、附加险规则:仅可以选择附加一年期附加险、智胜重疾(822)、豁免重疾(916)、守护一生(918);智胜重疾(822)和豁免重疾(916)禁止同时附加;豁免重疾07(916)附加于智胜人生险,必须满足下列条件:投保人与被保人为同一人,或为被保险人配偶、子女;主险期交保费不超过1万元或主险基本保险金额与期交保费之比为10倍以上二.导入话术如果将我们的生活水平分为4个档次,最低的是贫穷,好一点的是一般,再好一点的就是小康,最好的可能就是富裕。

假如这是您,这是您的太太,这是您的孩子小宝,您和太太共同努力工作,拉扯孩子并希望把家庭生活水平往上拉。

但是,如果这时有意外或是重疾发生的话,您觉得这个家庭的生活水平是往上走还是往下走呢?其实保险就是为我们的家庭建立一道保护屏障,当不可控的事情发生时,能够保证家庭生活品质不会下降。

爬坡图天平图我这里有一份计划,非常简单,一切的利益都将通过天平两边独立运作来解决。

当您将第一笔保费每年6000元交给平安时,我们就会为您自动生成两个利益体,具备四大利益。

第一个是保障,能为您提供生命和重疾保障,使您终身无忧。

智胜人生万能险新人培训教案

智胜人生万能险新人培训教案第一章:万能险概述1.1 课程目标了解万能险的定义、特点和优势掌握万能险的基本结构和组成部分明白万能险在个人理财和风险保障中的作用1.2 教学内容万能险的定义和起源万能险的特点和优势万能险的基本结构和组成部分万能险的应用场景和适用人群1.3 教学活动引入话题:介绍万能险的背景和重要性讲解万能险的定义和特点分析万能险的优势和适用场景案例分享:介绍成功运用万能险的案例1.4 教学评估小组讨论:比较不同类型的保险,讨论万能险的优势问答环节:回答学生关于万能险的问题第二章:万能险的定价和收益2.1 课程目标理解万能险的定价原理和计算方法掌握万能险的收益分配机制了解万能险的投资风险和收益保障2.2 教学内容万能险的定价原理和计算方法万能险的收益分配机制万能险的投资风险和收益保障2.3 教学活动讲解万能险的定价原理和计算方法分析万能险的收益分配机制讨论万能险的投资风险和收益保障2.4 教学评估小组讨论:分析不同万能险产品的收益和风险问答环节:回答学生关于万能险收益和风险的问题第三章:万能险的投保和理赔3.1 课程目标掌握万能险的投保流程和注意事项了解万能险的理赔流程和索赔材料明白万能险的保险合同和条款解读3.2 教学内容万能险的投保流程和注意事项万能险的理赔流程和索赔材料万能险的保险合同和条款解读3.3 教学活动讲解万能险的投保流程和注意事项分析万能险的理赔流程和索赔材料解读万能险的保险合同和条款3.4 教学评估小组讨论:模拟投保和理赔的场景,讨论相关流程和注意事项问答环节:回答学生关于万能险投保和理赔的问题第四章:万能险的销售技巧4.1 课程目标掌握万能险的销售技巧和方法了解客户需求和购买动机学会与客户沟通和谈判的技巧4.2 教学内容万能险的销售技巧和方法客户需求分析和购买动机了解与客户沟通和谈判的技巧4.3 教学活动讲解万能险的销售技巧和方法分析客户需求和购买动机的了解练习与客户沟通和谈判的技巧4.4 教学评估角色扮演:模拟销售场景,练习与客户沟通和谈判的技巧问答环节:回答学生关于万能险销售技巧的问题第五章:万能险的风险管理5.1 课程目标了解万能险的风险类型和风险因素掌握万能险的风险评估和管理方法明白万能险的风险控制和应对策略5.2 教学内容万能险的风险类型和风险因素万能险的风险评估和管理方法万能险的风险控制和应对策略5.3 教学活动讲解万能险的风险类型和风险因素分析万能险的风险评估和管理方法讨论万能险的风险控制和应对策略5.4 教学评估小组讨论:分析万能险的风险案例,讨论风险控制和应对策略问答环节:回答学生关于万能险风险管理的问题第六章:万能险市场分析6.1 课程目标了解万能险市场的发展趋势和竞争格局掌握万能险市场的需求分析和目标客户定位明白万能险市场的营销策略和推广方法6.2 教学内容万能险市场的发展趋势和竞争格局万能险市场的需求分析和目标客户定位万能险市场的营销策略和推广方法6.3 教学活动讲解万能险市场的发展趋势和竞争格局分析万能险市场的需求分析和目标客户定位讨论万能险市场的营销策略和推广方法6.4 教学评估小组讨论:分析万能险市场的竞争态势,制定营销策略问答环节:回答学生关于万能险市场分析的问题第七章:万能险客户服务与沟通7.1 课程目标掌握万能险客户服务的基本原则和沟通技巧了解客户服务中的常见问题和对策学会处理客户投诉和解决问题的方法7.2 教学内容万能险客户服务的基本原则和沟通技巧客户服务中的常见问题和对策处理客户投诉和解决问题的方法7.3 教学活动讲解万能险客户服务的基本原则和沟通技巧分析客户服务中的常见问题和对策讨论处理客户投诉和解决问题的方法7.4 教学评估角色扮演:模拟客户服务场景,练习沟通技巧和问题解决能力问答环节:回答学生关于万能险客户服务的问题第八章:万能险的合规与职业道德8.1 课程目标了解万能险行业的法律法规和合规要求掌握万能险职业道德的标准和规范明白合规与职业道德在万能险行业的重要性8.2 教学内容万能险行业的法律法规和合规要求万能险职业道德的标准和规范合规与职业道德在万能险行业的重要性8.3 教学活动讲解万能险行业的法律法规和合规要求分析万能险职业道德的标准和规范讨论合规与职业道德在万能险行业的重要性8.4 教学评估小组讨论:分析合规与职业道德在万能险行业的具体案例问答环节:回答学生关于万能险合规与职业道德的问题第九章:万能险的数字化转型9.1 课程目标了解万能险行业数字化转型的趋势和机遇掌握万能险数字化转型的关键技术和应用明白数字化对万能险业务的影响和挑战9.2 教学内容万能险行业数字化转型的趋势和机遇万能险数字化转型的关键技术和应用数字化对万能险业务的影响和挑战9.3 教学活动讲解万能险行业数字化转型的趋势和机遇分析万能险数字化转型的关键技术和应用讨论数字化对万能险业务的影响和挑战9.4 教学评估小组讨论:分析数字化时代万能险业务的创新机会问答环节:回答学生关于万能险数字化转型的问题第十章:万能险的未来发展10.1 课程目标了解万能险行业的发展趋势和未来展望掌握万能险创新产品和业务模式明白万能险行业面临的挑战和机遇10.2 教学内容万能险行业的发展趋势和未来展望万能险创新产品和业务模式万能险行业面临的挑战和机遇10.3 教学活动讲解万能险行业的发展趋势和未来展望分析万能险创新产品和业务模式讨论万能险行业面临的挑战和机遇10.4 教学评估小组讨论:预测万能险行业未来的发展情景问答环节:回答学生关于万能险未来发展的问题重点和难点解析1.2 教学内容2.3 教学活动3.4 教学评估4.3 教学活动6.4 教学评估8.4 教学评估10.4 教学评估全文总结和概括:本教案围绕万能险的定义、特点、定价、收益、投保理赔、销售技巧、市场分析、合规道德和未来发展等方面展开教学,通过讲解、分析和讨论,使学员全面掌握万能险的相关知识和技能。

平安智盈人生万能险实例讲解 (3)

再者,尚先生一直做生意,今年生意好,不保证明年、后年一直会好。万一亏了怎么办?或者说资金周转不过来怎么办?6000元的保费变成了压力。万能险好就好在它允许保费缓交,甚至不交。尚先生当遇到交不出保费的情况的时候,他可以选择今年不交保费,对他的保障不会有任何影响。明年生意好了,资金周转过来了,还可以多投入一点进去,因为万能险还有一个功能就是追加保费。追加的最高额度是保费的10倍。也就是说,如果今年尚先生生意上不错,他可以在6000元的缴费基础上,再最高投入6万元保费到他的保险帐户中去。这样是不是很人性化呢?

每个家庭有每个家庭不同的情况,不可能千篇一律的!更多的条款规则,我就不在这里一一解释。有其他需要了解的,请直接和我联系 电话:13033273518 QQ 66686910?那么在合同条款上注明的常见的高发率重大疾病中,尚先生可以提前获得12万元中的8万元做为医疗费用,一次性给付。还剩4万元,身故给付。

这是就是本计划所提供的保障。

那在什么情况下需要调整这个计划呢?比如说:当尚先生结婚了,有了孩子了,那他不再是一人吃饱全家不饿的生活状态了。家庭责任提高,这时的他如果发生身故的风险,12万元肯定解决不了问题。因为孩子还小,没有独立生存的能力,要靠母亲。发生这种事情势必对妻子孩子的生活产生极大的影响。这个时候,尚先生就需要调整本计划的保额了。调整到多少才够呢?这可以根据他们日常的生活水准来判断,可以是20万,也可以是30万。调整保额是有规则的,保额增加了,保障成本也会水涨船高。如果一直保持那么高的保额,一定会对将来的养老收益产生影响。所以保额不可以调上去之后一直居高不下。什么时候调下来?那就是当尚先生的家庭责任降低的时候。家庭责任何时降低?当然是当子女独立了。当尚先生的子女独立了,尚先生不用再考虑自己如果发生身故的风险,孩子会没有办法生活,这个时候,尚先生的家庭责任轻了,保额也就可以调下来了,可以调回到12万,甚至再低一些。从而起到降低保障成本,提高养老收益的目的。

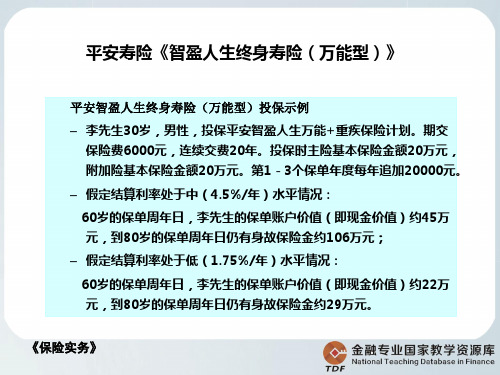

万能寿险(案例2:平安《智盈人生终身寿险(万能型)》).

60岁的保单周年日,李先生的保单账户价值(即现金价值)约22万

元,到80岁的保单周年日仍有身故保险金约29万元。 《保险实务》

视频资料

– 视频:平安智盈人生万能寿险

《保险实务》

主目录 上一型)》

平安智盈人生终身寿险(万能型)投保示例 – 李先生30岁,男性,投保平安智盈人生万能+重疾保险计划。期交 保险费6000元,连续交费20年。投保时主险基本保险金额20万元, 附加险基本保险金额20万元。第1-3个保单年度每年追加20000元。 – 假定结算利率处于中(4.5%/年)水平情况: 60岁的保单周年日,李先生的保单账户价值(即现金价值)约45万 元,到80岁的保单周年日仍有身故保险金约106万元; – 假定结算利率处于低(1.75%/年)水平情况:

万能保险基础知识培训教材共29页PPT

21、没有人陪你走一辈子,所以你要 适应孤 独,没 有人会 帮你一 辈子, 所以你 要奋斗 一生。 22、当眼泪流尽的时候,留下的应该 是坚强 。 23、要改变命运,首先改变自己。

24、勇气很有理由被当作人类德性之 首,因 为这种 德性保 证了所 有其余 的德性 。--温 斯顿. 丘吉尔 。 25、梯子的梯阶从来不是用来搁脚的 ,它只 是让人 们的脚 放上一 段时间 ,以便 让别一 只脚能 够再往 上登。

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

智胜人生万能险新人培训教案

智胜人生万能险新人培训教案第一章:万能险概述1.1 教学目标了解万能险的定义和特点掌握万能险的市场状况和发展趋势认识万能险的重要性和优势1.2 教学内容万能险的定义和分类万能险的产品特点和优势万能险市场现状及发展趋势万能险在保险规划中的应用1.3 教学方法讲授法:讲解万能险的基本概念和特点案例分析法:分析万能险的成功案例和实际应用互动讨论法:引导学员提问和分享对万能险的理解和经验第二章:万能险的产品特点2.1 教学目标掌握万能险的产品特点和构成要素理解万能险的灵活性和风险可控性分析万能险的收益和保障功能2.2 教学内容万能险的产品结构和组成要素万能险的灵活性及其表现万能险的风险可控性及其实现方式万能险的收益和保障功能分析2.3 教学方法讲授法:解析万能险的产品特点和构成要素案例分析法:通过案例展示万能险的灵活性和风险可控性互动讨论法:引导学员讨论万能险的收益和保障功能第三章:万能险的适用人群3.1 教学目标了解万能险适用人群的分类和特点掌握万能险在不同人群中的应用策略学会根据客户需求推荐合适的万能险产品3.2 教学内容万能险适用人群的分类及其特点万能险在各个人群中的应用策略客户需求分析及万能险产品推荐方法3.3 教学方法讲授法:讲解万能险适用人群的分类和特点案例分析法:分析万能险在不同人群中的应用实例互动讨论法:引导学员根据客户需求推荐合适的万能险产品第四章:万能险的选购技巧4.1 教学目标掌握万能险的选购原则和注意事项学会如何评估万能险产品的价值和性价比了解如何为客户量身定制合适的万能险方案4.2 教学内容万能险选购原则和注意事项万能险产品价值和性价比评估方法为客户量身定制万能险方案的步骤和技巧4.3 教学方法讲授法:讲解万能险选购原则和注意事项案例分析法:分析万能险产品价值和性价比评估实例互动讨论法:引导学员为客户量身定制合适的万能险方案第五章:万能险的销售与服务5.1 教学目标了解万能险的销售流程和沟通技巧掌握万能险售后服务的要点和注意事项提升万能险销售与服务水平,提高客户满意度5.2 教学内容万能险销售流程及其沟通技巧万能险售后服务要点和注意事项提高万能险销售与服务水平的方法和策略5.3 教学方法讲授法:讲解万能险销售流程和沟通技巧案例分析法:分析万能险售后服务实例互动讨论法:引导学员分享提高万能险销售与服务水平的经验第六章:万能险的税务规划6.1 教学目标理解万能险在税务规划中的作用和优势掌握万能险相关税务政策的解读与应用学会利用万能险进行税务规划和节税策略6.2 教学内容万能险在税务规划中的功能和优势万能险相关的税务政策及其解读万能险的税务规划和节税策略6.3 教学方法讲授法:解析万能险在税务规划中的作用和优势案例分析法:通过案例展示万能险的税务规划和节税效果互动讨论法:引导学员讨论万能险相关税务政策的应用和实际操作第七章:万能险的风险管理7.1 教学目标认识万能险的风险及其分类掌握万能险风险管理的策略和方法学会如何降低万能险的风险和提高保障效果7.2 教学内容万能险的风险分类及其特点万能险风险管理的策略和方法降低万能险风险和提高保障效果的技巧7.3 教学方法讲授法:讲解万能险的风险分类和特点案例分析法:分析万能险风险管理的实例互动讨论法:引导学员讨论降低万能险风险和提高保障效果的方法第八章:万能险的市场竞争策略8.1 教学目标了解万能险市场竞争现状和趋势掌握万能险市场竞争策略的制定和实施学会如何提升万能险的市场竞争力8.2 教学内容万能险市场竞争现状和趋势万能险市场竞争策略的类型及其制定提升万能险市场竞争力的方法和手段8.3 教学方法讲授法:讲解万能险市场竞争现状和趋势案例分析法:分析万能险市场竞争策略的实例互动讨论法:引导学员讨论提升万能险市场竞争力的方法和手段第九章:万能险的数字化转型9.1 教学目标理解数字化转型的概念及其在保险行业的应用掌握万能险数字化转型的策略和实施路径学会利用数字化工具提升万能险的销售和服务水平9.2 教学内容数字化转型的概念及其在保险行业的应用场景万能险数字化转型的策略和实施路径数字化工具在万能险销售和服务中的应用9.3 教学方法讲授法:讲解数字化转型的概念及其在保险行业的应用案例分析法:通过案例展示万能险数字化转型的实际应用互动讨论法:引导学员讨论数字化工具在万能险销售和服务中的应用第十章:万能险的未来发展10.1 教学目标了解万能险的发展历程和现状掌握万能险未来发展趋势和机遇学会如何应对万能险未来的挑战和机遇10.2 教学内容万能险的发展历程和现状分析万能险未来发展趋势和机遇预测应对万能险未来挑战和机遇的策略和方法10.3 教学方法讲授法:讲解万能险的发展历程和现状案例分析法:分析万能险未来发展趋势和机遇的实例互动讨论法:引导学员讨论应对万能险未来挑战和机遇的策略和方法重点解析重点解析:1. 万能险的定义和特点:万能险是一种结合了保障和投资功能的保险产品,具有灵活性、风险可控性和收益保障功能。

国华人寿万能型(理财、保障)终身寿险教材

保险条款国华金钥匙1 号终身寿险(万能型)条款阅读指引本阅读指引.....旨在帮...助您理解条款......,.对.“.国华..金钥匙...1.号.终身寿险....(万能型).....合同..”.内容的解释以条款为准..........。

您拥有的重要权益投保后10日内您可以按本合同约定要求退还保险费……………………………………1.3被保险人可以享受本合同提供的保障……………………………………………………2.3您有退保的权利……………………………………………………………………………7.1您应当特别注意的事项在某些情况下,我们不承担保险责任……………………………………………………2.4您有及时向我们通知保险事故的责任……………………………………………………3.2您有如实告知的义务………………………………………………………………………8.1我们对一些重要术语进行了解释,并作了显著标识,请您注意 (9)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录1.您与我们的合同1.1 保险合同构成1.2 保险合同成立与生效δΦ1.3 犹豫期2.我们提供的保障2.1 保险期间2.2 投保条件2.3 保险责任2.4 责任免除3.如何申请领取保险金3.1 受益人3.2 保险事故通知3.3 保险金申请3.4 保险金给付3.5 失踪处理3.6 诉讼时效4.如何支付保险费4.1 保险费的支付5.保单账户5.1 万能账户5.2 保单账户5.3 保单账户价值5.4 结算利率5.5 保单账户利息5.6 保证利率5.7 保单账户最低保证价值6.现金价值权益6.1 现金价值6.2 退保费用7.如何解除保险合同7.1 您解除合同的手续及风险8.其他需要关注的事项8.1 明确说明与如实告知8.2 我们合同解除权的限制8.3 合同内容变更8.4 联系方式变更8.5 争议处理8.6 货币单位9.释义9.1 保单年度9.2 有效身份证件9.3 周岁9.4 意外伤害事故9.5 全残9.6 毒品9.7 酒后驾驶9.8 无合法有效驾驶证驾驶9.9 无有效行驶证9.10 机动车9.11 潜水9.12 攀岩9.13 探险活动9.14 武术比赛9.15 特技表演9.16 现金价值9.17 医疗机构国华金钥匙1 号终身寿险(万能型)条款(国华寿发[2012]18 号,2012 年1 月呈报中国保监会备案)在本条款中,“您”指投保人,“我们”、“本公司”均指国华人寿保险股份有限公司。

最新11-(选修)平安智慧星终身寿险(万能型)产品及组合介绍(2教学课件

• 保险费:无需单独缴费,从主险账户价值中扣除保障成本

• 不得附加本险种的情况:智慧星主险与智慧星重疾保额比例为

1:1时,不得附加无忧豁免C

备注:红色字体表示与无忧豁免B的差别点

32

无忧豁免ABC对照表:

33

豁免

• 豁免主险保费 • 不豁免保障成本、缓交保费、追加保费和保证续保险种保费

20

谁能保——投保条件

• 投保年龄:0-17周岁 • 其他投保限制:

- 同一投保人为同一被保险人投 保本险种仅限一件

- 累计寿险风险保额超过2万的未 成年客户不能购买

21

学习了五要素,接下来让我们结合“ 智慧星保单账户运作原理图”,了解 一下智慧星的运作原理吧……

期交保险费

结算利率

保单账 户价值

‒ 重疾保险金:按照收到重大疾病保险金给付申请书当时的保险金额给付“ 重大疾病保险金”

‒ 给付重疾保险金的影响: (1)附加险合同终止 (2)主险合同基本保险金额按重大疾病保险金等额减少,主险合同身 故保险金按照减少后的基本保险金额重新确定 (3)若主险基本保险金额减少至零,主险合同终止

‒ 被保险人年满3周岁前初次发生重疾,按如下比例给付,比例给付后附加险 合同同样终止

24

初始费用

根据保监会《万能保险精算规定》,平安将客户交纳的保险费按比例收取一 定初始费用,以支付该产品的运营成本。扣除初始费用后,计入保单账户。

备注:追加保费初始费用率为5%

25

保障成本

• 平安对本主险合同承担的保险责任收取相应的保障成本。 每日的保障成本为年保障成本的1/365。年保障成本根据 被保险人的年龄、性别、危险保额及风险程度决定

额上限的要求

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中英人寿财智人生终 身寿险(万能型)

期缴型

投保须知

投保年龄:30天~65岁

财 保险期限:终身

智 保险责任: 人 身故保险金:保险金额+个人帐户价值

生 期 金额 缴

个人帐户价值

型

保险金额

年龄

产品结构:自然保费型终身寿险+个人帐户价值

保险金额

财 身故保险金=保险金额+个人帐户价值

智保

0~30岁,基本保费的50倍;

289 60

14,586

15,001

15,421 264,586

265,001

250,000 5,000 5,000

30,000 1,230

305 60

23,680

24,576

25,493 273,680

274,576

250,000 5,000 5,000

40,000

746

326 60

33,524

35,115

保 年末

保 险 费 (年 初 )

费用

个人账户价值/退保金

身 故 给 付 (年 末 )

险 已达 基本

基本

额外 累计

保单 风险 保单 投资收

投资收

投资收

投资收

投资收

投资收

年 年龄 保额

保费

投资 已缴

初始 保险 管理 益演示

益演示

益演示

益演示

益演示

益演示

度

费用 费 费 一(低) 二(中) 三(高) 一(低) 二(中) 三(高)

1

100

105

105 0.00%

2

200 215.25 215 0.13%

10 1000 1320.68 1275 4.57%

15 1500 2265.75 2100 11.05%

20 2000 3471.93 3050 21.10%

25 2500 5011.35 4125 35.45%

30 3000 6976.08 5325 55.04%

第3年

6%

趸 缴

第4年

5%

第5年以后

0

型

每年从第四次提取个人帐户价值开

始,每次提取还要在原来手续费基

础上加上50元手续费。

金彩人生

金

基本期缴保费-初始费用 额外投资保费-初始费用

彩

人 结算

生 利息(每月)

趸

个人账户

缴

风险保险费(每月) 保单管理费(每月) 部分领取及退保

型

举例:张先生 30岁 购买10万元金彩人生

362,835

250,000 5,000 5,000 150,000

250

857 60 166,631

196,110

231,526 416,631

446,110

250,000 5,000 5,000 200,000

250 1,375 60 239,915

299,911

377,377 489,915

549,911

金 个人账户

风险保险费

彩

保单管理费

人

生 风险保险费:每月为被保险人提供身故保险利益

趸

所收取的保险费。

(自然保费--与年龄相关)

缴

型

个人帐户价值收益

金 结算利率:每个月初公布结算利率

彩

结算个人帐户价值

人 保证最低结算利率:

生

第1~第5年:结算利率最低为2.5%

趸

第6年以后:一年期定存税后利率+0.5%

250,000 5,000 5,000 350,000

250 5,675 60 501,459

776,767 1,225,639 751,459 1,026,767

250,000 5,000 5,000 400,000

250 9,043 60 593,124 1,004,044 1,732,622 843,124 1,254,044

10 40 110,000 0

0 100,000 0

3 0 130,420 158,111 190,963 131,724 159,692 192,873

14 44 110,000 0

0 100,000 0

7 0 146,773 192,164 250,286 148,241 194,086 252,789

未成年人1,000,000 元,以1000为单位增加

生 额外投资保险费:最低2000元、最高无上限、以1000元为单位 趸 增加,超过100万需提供财务资料。

缴 初始费用:

型

金彩人生趸缴 的基本保费

基本保费 >10000

第1年 第2年 第3年 第4年 第5年 以后 7.5%

额外投资

>2000

5%

个人帐户价值

15 45 110,000 0

0 100,000 0

8 0 151,171 201,765 267,797 152,683 203,783 270,475

20 50 110,000 0

0 100,000 0

19 0 175,208 257,450 375,513 176,961 260,025 379,269

个人帐户价值收益

财 结算利率:每个月初公布结算利率

智

结算个人帐户价值

人 保证最低结算利率:

生

一年期定存税后利率+0.5%

期 Ex.目前保证收益为:2.25%*(1-20%)+0.5%=2.3%

缴 保证利差在业内是独一无二的!

型 复利增值、月月得利!

复利 Vs 单利

年度 累计缴费 5%复利 5%单利 超额收益

投资收

理

益演示

益演示

益演示

费用

保费 费

一(低)

二(中)

三(高)

5,000 5,000

10,000 3,390

276 60

6,461

6,586

6,712

投资收 益演示 一(低)

身故给付(年末) 投资收 益演示 二(中)

256,461

256,586

250,000 5,000 5,000

20,000 1,950

投资收 益演示 三(高)

256,712 265,421 275,493 286,766 299,058 375,668 481,526 627,377 827,711 1,101,905 1,475,639 1,982,622

中英人寿金彩人生终 身寿险(万能型)

趸缴型

投保须知

金 投保年龄:30天~65岁

年 年末

度 年龄 1 31 2 32 3 33 4 34 5 35 10 40 15 45 20 50 25 55 30 60 35 65 40 70

基本

保额 250,000

财智人生终身寿险(万能型)保险利益说明表

保险费(年初)

基本

额外

累计

保费

投资

已缴

费用

个人账户价值/退保金

初始

风险 管

投资收

投资收

1 31 110,000 100,000 0 100,000 7,500 19 0 95,255 97,104 98,954 110,000 110,000 110,000

2 32 110,000 0

0 100,000 0

12 0 98,095 101,944 105,867 110,000 110,000 110,000

25 55 110,000 0

0 100,000 0

43 0 203,039 328,458 526,482 205,070 331,743 531,748

型 初始费用为:3390元,投入到个人帐户的金额为6610元

65%

34%

个人帐户价值

财 个人账户

风险保险费

智

保单管理费

人

生 保单周月日:生效日在每个月的对应日

期 缴

保单管理费:5元/月 风险保险费:每月为被保险人提供身故保险利益

所收取的保险费。

型

(自然保费--与年龄相关)

0.8 Vs 250000

5 35 110,000 0

0 100,000 0

1 0 112,511 123,895 136,166 113,637 125,135 137,528

6 36 110,000 0

0 100,000 0

2 0 115,885 130,088 145,695 117,044 131,389 147,153

35 3500 9483.63 6650 80.96%

40 4000 12684 8100 114.60%

45 4500 16768.5 9675 157.63%

50 5000 21981.5 11375 212.13%

爱因斯坦说:复利威力大于原子弹!

个人帐户价值支取

财 部分提取帐户价值:

智 人

每年前三次提取帐户价值免手续费

缴 保证利差在业内是独一无二的!

型 复利增值、月月得利!

举例:张先生,购买10万元的金彩人生

金 彩 人 生 趸 缴 型

Min

最低保证

极有可能

年度 最低结算利率 金彩趸缴

1

2.5%

94793

2

2.5%

97144

3

2.5%

99557

4

2.5%

102032

5

2.5%

109800

5年收益 9.8%

年度 假设结算利率 金彩趸缴

智

人 基本期缴保险费:最低2000元、最高50000元

生 期

决定 保险金额