余额试算平衡表

总分类账户余额及发生额试算平衡表格式

总分类账户余额及发生额试算平衡表年月日单位:元总账科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金银行存款应收账款其他应收款预付账款原材料在途物资库存商品固定资产累计折旧应付账款应付职工薪酬应交税费其他应付款应付利息应付股利短期借款长期借款实收资本资本公积盈余公积本年利润利润分配生产成本制造费用销售费用管理费用财务费用主营业务成本营业税金及附加所得税费用主营业务收入营业外收入合计资产负债表会企01表编制单位: 年月日单位: 元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利其中:消耗性生物其他应付款资产一年内到期的非流动负债一年内到期的非流动资产其他流动资产其他流动负债流动资产合计流动负债合计非流动资产:非流动负债:可供出售金融资产长期借款持有至到期投资应付债券长期应收款长期应付款长期股权投资专项应付款投资性房地产预计负债固定资产递延所得税负债在建工程其他非流动负债工程物资非流动负债合计固定资产清理负债合计生产性生物资产所有者权益(或股东权益):油气资产实收资本(或股本)无形资产资本公积开发支出减:库存股商誉盈余公积资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额长期待摊费用未分配利润递延所得税资产外币报表折算差额其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)总计利润表会企02表编制单位:年月单位:元项目行次本月金额本年累计金额一、营业收入 1减:营业成本 2营业税金及附加 3销售费用 4管理费用 5财务费用 6资产减值损失7加:公允价值变动收益(损失以“-”号填列)8投资收益(损失以“-”号填列)9其中:对联营企业和合营企业的投资收益10二、营业利润(亏损以“-”号填列)11加:营业外收入12减:营业外支出13其中:非流动资产处置损失14三、利润总额(亏损总额以“-”号填列)15减:所得税费用16四、净利润(净亏损以“-”号填列)17五、每股收益:18(一)基本每股收益19(二)稀释每股收益20会计分录大全一.筹资过程1.接受**投资(货币资金;固定资产,原材料;无形资产等) 借:银行存款/固定资产/原材料/无形资产贷:实收资本注意:假如固定资产无形资产要考虑以评估价入账.2.资本公积核算①资本公积转增资本金借:资本公积贷:实收资本②接受捐赠计入资本公积借:银行存款/固定资产/原材料/无形资产等贷:资本公积3.借款核算①取得借款借:银行存款贷:短期借款/长期借款②偿还借款借:短期借款/长期借款贷:银行存款二.供应过程1.采购原材料①借:物资采购—A材料(价款+各种税费-除了增值税)—B材料应交税金—应交增值税(进项税额) (价款*17%)贷:银行存款/应付账款②材料入库借:原材料—A材料—B材料贷:物资采购—A材料—B材料注意:发生共同性费用要注意分摊.(按重量或金额分配) 2.购入固定资产借:固定资产(价款+各种税费)贷:银行存款3.采购员差旅费①预借: 借:其他应收款—某人贷:现金②报销:(1)收到退回多余款借:管理费用现金贷:其他应收款—某人(2)支付不足款项借:管理费用贷:其他应收款—某人现金三.生产过程(料工费)1.领用原材料借:生产成本—××产品(产品生产耗用数)制造费用(车间一般耗用数)管理费用(管理部门耗用数)营业费用(营业部门领用)应付福利费(福利部门领用)贷:原材料—××材料(发出材料总数)2.工资核算(1)分配工资时:借:生产成本—××产名(生产工人工资)制造费用(车间一般性工人及车间管理人员工资)管理费用(行管人员工资)营业费用(销售部门人员工资)应付福利费(福利部门人员工资)贷:应付工资(工资总额)(2)提取现金:借:现金贷:银行存款(3)发放工资:借:应付工资贷:现金3.福利费核算(1)按规定提取时:应提取数= 工资总额× 14%借:生产成本—××产品(生产工人的)制造费用(车间一般性工人及管理人员的)管理费用(行政管理和福利部门的)营业费用(销售部门人员的)贷:应付福利费(合计)(2)支付福利费时:借:应付福利费贷:现金/银行存款4.制造费用核算(除了原材料、工资、福利费核算中产生的制造费用外还有以下几种情况)①折旧费:借:制造费用(车间的)管理费用(管理部门的)贷:累计折旧②修理费:借:制造费用(车间的)管理费用(管理部门的)贷:银行存款/现金/原材料预提费用等③企业支付办公费、水电费、电话费等各项费用时:借:制造费用(车间的)管理费用(管理部门的)营业费用(销售部门的)贷:银行存款、现金等④制造费用归集与分配(1)一种产品借:生产成本—甲产品贷:制造费用(2 )两种以上产品(按工人工资或工时等分配)借:生产成本—甲产品—乙产品贷:制造费用5、完工产品成本的计算:借:库存商品——××商品贷:生产成本——××商品6.期末账项核算(月底计提或摊销)预收款项预收货款——预收帐款预收租金——其他应付款预付款项预付货款——预付账款预付租金预付报刊杂志费等——待摊费用(先付款,后受益)①其他应付款核算3.1 预收半年租金(包括这个月)30003.1 预收半年租金借:银行存款3000贷:其他应付款30003月底借:其他应付款500贷:其他业务收入500②待摊费用预付: 借:待摊费用贷:银行存款月底分摊: 借:制造费用/管理费用等贷:待摊费用③预提费用:先受益,后付款(短期借款按季支付利息、预提修理费预提借:制造费用/营业费用/财务费用等贷:预提费用按实际支付时借:预提费用贷:银行存款/现金注意下面三种问法的会计分录.A,预提本月的短期借款利息300元.借:财务费用300贷:预提费用300B.支付本季度短期借款利息900元借:预提费用900贷:银行存款900C. 支付本季度短期借款利息900元(已预提利息600)借:预提费用600财务费用300贷:银行存款900四、销售过程的核算:(一)产品销售的核算:1.销售产品,取得收入时:借:银行存款贷:主营业务收入应交税金——应交增值税(销项税额)2.支付广告费、展销费、送货运费时:借:营业费用贷:银行存款/现金等3.主营业务税金及附加核算借:主营业务税金及附加贷:应交税金——应交营业税——应交消费税——应交城市维护建设税其他应交款——应交教育费附加城建税=(增值税+ 营业税+ 消费税)×7 %(或5 %、1%)教育费附加=(增值税+营业税+消费税)×3 %(二)其他业务收支的核算:1.出售材料业务:(1)取得收入时:借:银行存款等贷:其他业务收入应交税金——应交增值税(销项税额)(2)结转材料成本时:借:其他业务支出贷:原材料——××材料(3)计算各种税金时:借:其他业务支出贷:应交税金——应交营业税——应交消费税——应交城市维护建设税其他应交款——应交教育费附加五、利润的形成与分配1.营业外收支的核算(1)取得营业外收入借:银行存款(等)贷:营业外收入(2)发生营业外支出借:营业外支出贷:银行存款(等)2、将损益类账户的余额转入本年利润①将收入类账户转入本年利润借:主营业务收入其他业务收入营业外收入投资收益贷:本年利润②将费用类账户转入本年利润借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业外支出管理费用营业费用财务费用3、所得税的核算①计算所得税借:所得税(利润总额*33%)贷:应交税金--应交所得税②结转所得税借:本年利润贷:所得税注意:本年利润总额减去所得税得出净利润(税后利润)③上交所得税借:应交税金--应交所得税贷:银行存款4、分配利润(据净利润提取一定的盈余公积及分配利润)借:利润分配——提取盈余公积——应付股利/应付利润贷:盈余公积应付股利/应付利润5、年终转帐:(1)将“本年利润”帐户余额转入“未分配利润” :借:本年利润贷:利润分配——未分配利润(2)将“利润分配”其他各明细帐户余额转入未分配利润借:利润分配——未分配利润贷:利润分配——提取盈余公积——应付股利/应付利润六、财产清查核算1.固定资产清查(1)盘盈批准前借:固定资产①0 贷:累计折旧②0 待处理财产损溢②批准后借:待处理财产损溢? 贷:营业外收入(2)盘亏①批准前借:待处理财产损溢累计折旧贷:固定资产②批准后借:营业外支出贷:待处理财产损溢2.原材料清查(1)盘盈①批准前借:原材料贷:待处理财产损溢②批准后借:待处理财产损溢贷:管理费用(2)盘亏①批准前: 借:待处理财产损溢贷:原材料②批准后借:其他应收款(保险公司赔款或责任人赔款)管理费用(合理损耗及收发计量错误引起等)营业费用营业外支出贷:待处理财产损溢错账更正方法:一、登记帐簿前发现错误—撕掉记帐凭证,重做二、登记帐簿后发现(一)记账凭证错误1、科目未错①金额少记—补充登记法②金额多记—红字更正法(一张红)2、科目错误—红字更正法(一张红,一张蓝)(二)记帐凭证没有错误—划线更正法红字更正法适用: 在记帐簿以后发现记账凭证填错, (凭证中的科目或金额写错) 方法: 填制红蓝两张凭证:红字凭证: 冲销错误内容(按原错误的凭证内容填制)蓝字凭证:按正确内容重新记入.填红字凭证:借:现金50 000贷: 营业外收入50 000填蓝字凭证:借: 现金50 000贷: 资本公积50 000补充登记法适用: 在帐簿登记后发现凭证错误科目未错, 但金额少写方法: 填制一份科目相同的凭证, 金额填应补记数注明“补记某年某月的金额”例如: 收到某单位的欠款6 000元,存入银行,记为:借: 银行存款 6 00。

账户试算平衡表

⑤85 000 ⑩100 000

初余30 000

[11] 32 000

发生额32 000 末余 62 000

发生额146 100 发生额415

末余 270 000

000

应收账款

初余2 246 000

⑤85 000

发生额 85 000 末余 2 331 000

实收资本

期初余额2 500 000 ③100 000 ①300 000

银行存款

期初余额369 000 ①300 000 ③100 000 ④130 000

实收资本

期初余额2 500 000 ③100 000 ①300 000

原材料

期初余额 375 000 ②200 000

应付账款

期初余额76 000

【例3】10日,经工商管理部门批准,减少注册资本 100 000元,以银行存款付给投资者。

借:实收资本 100 000 贷:银行存款 100 000

【例4】12日,以银行存款130 000元,偿还前欠本 市金属材料公司部分货款。

借:银行存款 130 000 贷:应付账款 130 000

【例5】15日,以银行存款购置临街商铺一间,买价 85 000元,已交付销售部门使用。

借方

贷方

369 000 30 000 48 000 375 000 2 246 000

100 000

本期发生额

借方

贷方

316 000 415 000

32 000

320 000 85 000

48 000

3 068 000

47 000

76 000 200 000

会计试算平衡表

试算平衡是通过编制试算平衡表来进行的。

试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表设置期初余额、本期发生额、和期末余额三大栏,每大栏分设借方和贷方两小栏。

各大栏中的借方合计与贷方合计应该平衡相等,否则是记账错误。

试算平衡表账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方合计通过编制试算平衡表,如果试算不平衡,即借方发生额余额合计不等于贷方发生额余额合计,则账户记录或计算肯定有误;如果试算平衡,即借方发生额余额合计等于贷方发生额余额合计,可大体上推断账户记录或计算正确,但不能绝对肯定记账无误,因为有的错误是不影响借贷平衡关系的。

发生这类不影响账户平衡关系的错误常有以下几方面;1)一项经济业务在有关账户中全部重记、全部漏记或多记、少记,且金额一致。

2)某项经济业务记错账户,而方向无误。

3)某项经济业务记录的应借应贷账户相互颠倒。

4)记录某账户的错误金额一多一少,恰好互相抵消。

由于账户记录可能存在这些不能由试算平衡表来发现的错误,所以需要对一切会计记录进行日常或定期的复核,以保证账面记录正确性。

试算平衡应用;长江公司 1 月份发生以下经济业务。

(1)某投资者投入货币资金30000 元,存入银行。

(2)以银行存款归还前欠某公司货款20000 元。

(3)从银行提取现金600 元备用。

(4)公司按规定将20000 元盈余公积转增为实收资本。

(5)公司向银行借入短期借款40000 元存入银行。

(6)根据甲工厂的要求,将本公司欠甲工厂的货款60000 元转作该厂对本公司的投资。

(7)仓库发出材料一批,价值10000 元。

其中8000 元用于产品生产,2000 元用于公司管理部门的一般性耗用。

(8)职工王某报销差旅费280 元,扣去原借款250 元后补付现金30 元。

以上分期初余额100000借方银行存款贷方130******** 240000600本期发生额70000本期发生额20600期末余额140400本期发生额及余额试算平衡表XX 年 1 月31 日账户名称期初余额借方贷方本期发生额借方贷方期末余额借方贷方库存现金1000600301570银行存款1000007000020600149400其他应收款10002500750原材料15000010000140000固定资产10000001000000累计折旧400000400000短期借款500004000090000应付账款8000080000实收资本12200001100001330000盈余公积13000020000110000本年利润120000120000利润分配8000080000生产成本6680008000676000管理费用22802280合计2000000200000018088018088020500002050000会计科目期初余额本期发生额期末余额根据下表光明工厂2014 年 5 月的试算平衡表的数据,计算空缺项A、B、C、D 的金额光明工厂本期余额和发生额的试算平衡表借方贷方借方贷方借方贷方银行存款A90 000 D107 200应收账款 4 000 4 000原材料9 000 B14 000固定资产98 000 98 000应付票据 3 000 3 000 0应付账款 6 000 7 000 13 000长期借款40 000 8 000 60 000 C实收资本80 000 30 000 110 000利润分配12 200 4 000 8 200合计141 200 141 200 110 000 110 000 223 200 223 200。

试算平衡表

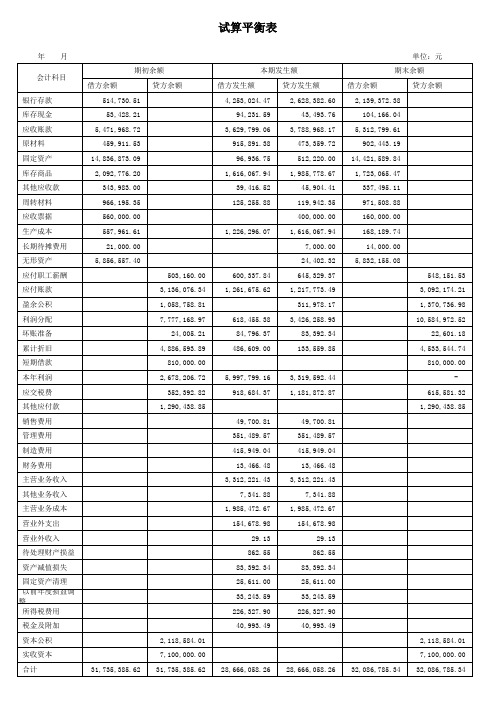

会计额 借方余额 银行存款 库存现金 应收账款 原材料 固定资产 库存商品 其他应收款 周转材料 应收票据 生产成本 长期待摊费用 无形资产 应付职工薪酬 应付账款 盈余公积 利润分配 坏账准备 累计折旧 短期借款 本年利润 应交税费 其他应付款 销售费用 管理费用 制造费用 财务费用 主营业务收入 其他业务收入 主营业务成本 营业外支出 营业外收入 待处理财产损益 资产减值损失 固定资产清理 以前年度损益调整 所得税费用 税金及附加 资本公积 实收资本 合计 31,735,385.62 2,118,584.01 7,100,000.00 31,735,385.62 28,666,058.26 28,666,058.26 32,086,785.34 514,730.51 53,428.21 5,471,968.72 459,911.53 14,836,873.09 2,092,776.20 343,983.00 966,195.35 560,000.00 557,961.61 21,000.00 5,856,557.40 503,160.00 3,136,076.34 1,058,758.81 7,777,168.97 24,005.21 4,886,593.89 810,000.00 2,678,206.72 352,392.82 1,290,438.85 49,700.81 351,489.57 415,949.04 13,466.48 3,312,221.43 7,341.88 1,985,472.67 154,678.98 29.13 862.55 83,392.34 25,611.00 33,243.59 226,327.90 40,993.49 49,700.81 351,489.57 415,949.04 13,466.48 3,312,221.43 7,341.88 1,985,472.67 154,678.98 29.13 862.55 83,392.34 25,611.00 33,243.59 226,327.90 40,993.49 2,118,584.01 7,100,000.00 32,086,785.34 5,997,799.16 918,684.37 3,319,592.44 1,181,872.87 618,455.38 84,796.37 486,609.00 600,337.84 1,261,675.62 1,226,296.07 贷方余额 借方发生额 4,253,024.47 94,231.59 3,629,799.06 915,891.38 96,936.75 1,616,067.94 39,416.52 125,255.88 本期发生额 贷方发生额 2,628,382.60 43,493.76 3,788,968.17 473,359.72 512,220.00 1,985,778.67 45,904.41 119,942.35 400,000.00 1,616,067.94 7,000.00 24,402.32 645,329.37 1,217,773.49 311,978.17 3,426,258.93 83,392.34 133,559.85 借方余额 2,139,372.38 104,166.04 5,312,799.61 902,443.19 14,421,589.84 1,723,065.47 337,495.11 971,508.88 160,000.00 168,189.74 14,000.00 5,832,155.08 548,151.53 3,092,174.21 1,370,736.98 10,584,972.52 22,601.18 4,533,544.74 810,000.00 615,581.32 1,290,438.85 单位:元 期末余额 贷方余额

试算平衡表和科目余额表

试算平衡表和科目余额表一、试算平衡表的概念和作用1.1 试算平衡表的定义试算平衡表是会计工作中用于检验会计核算准确性的一种报表。

它通过对企业的资产、负债和所有者权益进行汇总和对比,检验会计账户的借贷方是否平衡,确认会计账簿的准确性和完整性。

1.2 试算平衡表的作用•检验会计核算的准确性:试算平衡表能够帮助会计人员检查财务数据的录入是否正确,以避免录入错误对企业财务报告的准确性造成影响。

•发现会计处理漏洞:通过试算平衡表,会计人员能够发现会计处理过程中可能存在的错误或漏洞,从而及时进行调整和纠正,保证会计核算的完整性和准确性。

•提供决策依据:试算平衡表是财务报告的重要组成部分,它能够为企业管理层和投资者提供重要的财务信息,为决策提供依据。

二、科目余额表的概念和用途2.1 科目余额表的定义科目余额表是记录企业各个会计科目在特定时间段内的期末余额的一种报表。

科目余额表以会计科目为单位,将其期初余额、发生额和期末余额分别列示,并进行合计,揭示了企业财务状况和经营业绩的信息。

2.2 科目余额表的用途•提供会计信息:科目余额表是获取企业会计信息的主要途径,它能够反映出企业在特定时期的财务状况和经营业绩,并为企业经营管理提供参考。

•协助分析财务状况:科目余额表通过将不同会计科目的期末余额列示出来,为财务分析提供了基础数据。

通过对余额的分析,企业可以了解到不同科目的变化趋势,并作出相应的决策。

•检验会计平衡性:科目余额表能够帮助会计人员检验会计平衡性,确认会计账户的借贷方是否平衡。

通过对比期初余额、发生额和期末余额,发现会计处理过程中是否存在错误或漏洞。

三、试算平衡表和科目余额表的编制方法和步骤3.1 编制试算平衡表的方法和步骤1.列出企业的资产、负债和所有者权益类别。

2.根据企业的会计账户,查找每个类别下的会计科目。

3.汇总每个科目的期初余额、借方发生额和贷方发生额,并计算期末余额。

4.将各个类别下的科目合并,得出资产、负债和所有者权益的总期初余额、总发生额和总期末余额。

总分类账户余额及发生额试算平衡表excel版

库存现金 银行存款 应收账款 其他应收款 预付账款 原材料 材料采购 库存商品 固定资产 累计折旧 应付账款 应付职工薪酬 应交税费 其他应付款 应付利息 应付股利 短期借款 长期借款 实收资本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 销售费用 管理费用 财务费用 主营业务成本 营业税金及附加 所得税费用 主营业务收入 营业外收入

合计

总分类账户余额及发生额试算平衡表

期初余额

借方

贷方

200×年12月31日

本期发生额

借方

贷方

试算平衡表

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

######## ######## ########

期末余额 贷方

日期:

行号

一级科目

1 资产类: 2 库存现金 3 银行存款 4 应收账款 5 其他应收款 6 库存商品 7 固定资产 8 9 10 累计折旧 11 12 13 长期待摊费用 14 负债类: 15 应付账款 16 其他应付款 17 18 19 应付职工薪酬 20 应缴税费 21 所有者权益类: 22 实收资本 23 24 25 资本公积 26 盈余公积 27 本年利润 28 利润分配

30 主营业务收入

31 其他业务收入

32 营业外收入

33 主营业务成本

34

主营业务税金及附 加

35 其他业务支出

36 销售费用

37 财务费用

38 管理费用

39

40

41

42

43

44

45

46 营业外支出

47 所得税费用

48 合计

房租 水电 办公 交通 工资 折旧 其他

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

试算平衡表

二级科 目

家具 设备 家具 设备

试算平衡表

合计

试算平衡表

序号

总帐科目

期初余额 借方 贷方

本期发生额 借方 贷方来自期末余额 借方 贷方1 库存现金 2 银行存款 3 其他货币资金 4 交易性金融资产 5 应收票据 6 预付帐款 7 应收帐款 8 其他应收款 9 应收利息 10 应收股利 11 坏帐准备 12 材料采购 13 原材料 14 材料成本差异 15 库存商品 16 周转材料 17 存货跌价准备 18 生产成本 19 长期股权投资 20 持有至到期投资 21 固定资产 22 累计折旧 23 固定资产减值准备 24 在建工程 25 固定资产清理 26 无形资产 27 累计摊销 28 无形资产减值准备 29 递延所得税资产 30 短期借款 31 应付帐款 32 应付票据 33 预收帐款 34 应付职工薪酬

35

应付利润 (应付股利)

36 应付利息 37 应交税费 38 其他应付款 39 预计负债 40 长期借款 41 应付债券 42 长期应付款 43 其他应交款 44 实收资本 45 资本公积 46 盈余公积 47 利润分配 48 主营业务收入 49 其他业务收入 50 投资收益 51 营业外收入 52 主营业务成本 53 营业税金及附加 54 其他业务成本 55 销售费用 56 管理费用 57 财务费用 58 营业外支出 59 所得税费用 60 本年利润 61 资产减值损失 62 待处理财产损益 63 公允价值变动损益 64 制造费用

总分类账户余额及发生额试算平衡表格式

总分类账户余额及发生额试算平衡表

年月日单位:元

总账科目

期初余额本期发生额期末余额

借方贷方借方贷方借方贷方

利润表

会企02表

编制单位:年月单位:元项目行次本月金额本年累计金额一、营业收入 1

减:营业成本 2

营业税金及附加 3

销售费用 4

管理费用 5

财务费用 6

资产减值损失7

加:公允价值变动收益(损失以“-”号填列)8

投资收益(损失以“-”号填列)9

其中:对联营企业和合营企业的投资收益10

二、营业利润(亏损以“-”号填列)11

加:营业外收入12

减:营业外支出13

其中:非流动资产处置损失14

三、利润总额(亏损总额以“-”号填列)15

减:所得税费用16

四、净利润(净亏损以“-”号填列)17

五、每股收益:18

(一)基本每股收益19

(二)稀释每股收益20。

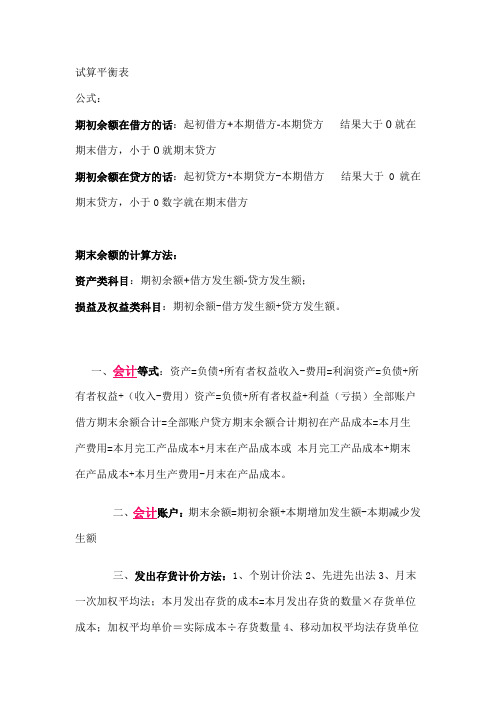

试算平衡表

试算平衡表公式:期初余额在借方的话:起初借方+本期借方-本期贷方结果大于0就在期末借方,小于0就期末贷方期初余额在贷方的话:起初贷方+本期贷方-本期借方结果大于0就在期末贷方,小于0数字就在期末借方期末余额的计算方法:资产类科目:期初余额+借方发生额-贷方发生额;损益及权益类科目:期初余额-借方发生额+贷方发生额。

一、会计等式:资产=负债+所有者权益收入-费用=利润资产=负债+所有者权益+(收入-费用)资产=负债+所有者权益+利益(亏损)全部账户借方期末余额合计=全部账户贷方期末余额合计期初在产品成本=本月生产费用=本月完工产品成本+月末在产品成本或本月完工产品成本+期末在产品成本+本月生产费用-月末在产品成本。

二、会计账户:期末余额=期初余额+本期增加发生额-本期减少发生额三、发出存货计价方法:1、个别计价法2、先进先出法3、月末一次加权平均法;本月发出存货的成本=本月发出存货的数量×存货单位成本;加权平均单价=实际成本÷存货数量4、移动加权平均法存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)÷(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成本。

四、发出材料成本差异率:本期材料成本差异率=(结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)期初材料成本差异率=期初结存材料成本差异÷期初结存材料的计划成本×100%发出材料应负担的成本差异=发出材料的计划成本×材料成本差异率。

五、销售商品的核算:1、毛利率法:毛利率=(销售毛利÷销售净额)×100%;销售净额=商品销售收入-销售退回与折让;销售毛利=销售净额×毛利率;销售成本=销售净额-销售毛利。

期初试算平衡表

37,300.00 209,840.00

35,000.00 1,389,650.00 254,000.00 159,660.00 26,400.00 48,560.00 48,900.00 35,800.00 20,000.00

15,000.00 1,391,600.00 201,000.00 179,200.00 35,100.00 91,420.00 31,200.00 21,480.00 24,000.00

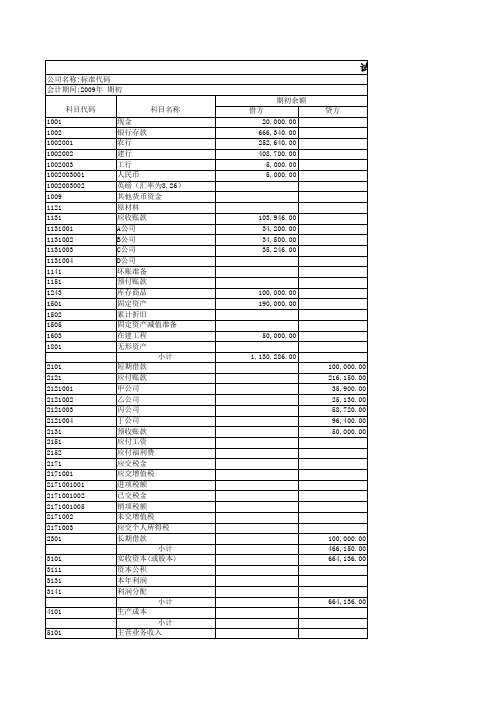

试算平衡表期初余额本期发生期末余额借方贷方借方贷方借方贷方1001现金20000002300000250000018000001002银行存款666340008918000087990000678240001002001农行252640002513000010240000401540001002002建行408700005640000075240000220300001002003工行5000007650000251000056400001002003001人民币50000076500002510000564000010020030021009其他货币资金1121原材料1131应收账款10394600667100055700001149560011310013420000152000012800003660000113100234500002610000214500039150001131003352460025410002145000392060011310041141坏账准备1151预付账款1243库存商品10000000251300003140000037300001501固定资产190000001218400010200000209840001502累计折旧1505固定资产减值准备1603在建工程50000003500000150000070000001801无形资产小计1130286001389650001391600001128336002101短期借款10000000254000002010000047000002121应付账款216150001596600017920000235690002121001甲公司35900002640000351000044600002121002乙公司25130004856000914200067990002121003丙公司58720004890000312000041020002121004丁公司96400003580000214800082080002131预收账款50000002000000240000054000002151应付工资2152应付福利费2171应交税金公司名称

财务会计科目余额汇总表格试算平衡表

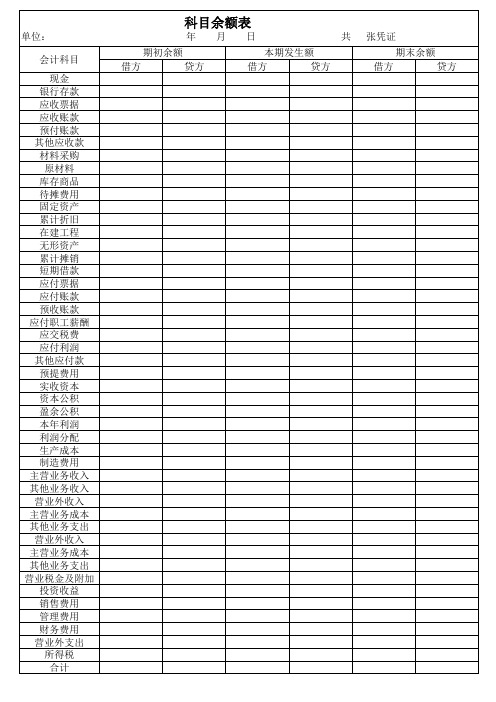

单位: 会计科目 现金 银行存款 应收票据 应收账款 预付账款 其他应收款 材料采购 原材料 库存商品 待摊费用 固定资产 累计折旧 在建工程 无形资产 累计摊销 短期借款 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付利润 其他应付款 预提费用 实收资本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 主营业务收入 其他业务收入 营业外收入 主营业务成本 其他业务支出 营业外收入 主营业务成本 其他业务支出 营业税金及附加 投资收益 销售费用 管理费用 财务费用 营业外支出 所得税 合计 期初余额 借方 贷方 年 月 日 本期发生额 借方 贷方 共 张凭证 期末余额 借方 贷方

总分类账户余额及发生额试算平衡表excel版

单位:元

本期发生额 借方 贷方

152240 4182100

期初余额 贷方

期末余额 借方

260 1274900 176000

贷方

150000 5427000 134000 10000 0 308740 308740 111000 310800 35000 1500 3800000

10000 0 188500 308740 150000 111000 35000 1400

0 1300 270240 0 98000 319800 0 4700 4900000

30000 241000 150000 150000 4300 5000000 0

330000 333100 154000

7100 6000000 100 10000

合计

总分账户余额及发生额试算平衡表

20XX年12月31日

总账科目 借方

库存现金 银行存款 应收账款 预付账款 其他应收款 原材料 材料采购 库存商品 生产成本 制造费用 待摊费用 固定资产 累计折旧 短期借款 应付账款 应付职工薪酬 预提费用 实收资本 其他应付款 预收账款 营业成本 营业税金及附加 管理费用 销售费用 应付利润 应交税费 本年利润 营业收入 营业外收入 营业外支出 所得税费用 盈余公积 利润分配 90000 1677400 1677400 54000 32000 11820780 11820780 20000 42000 110000 2800 1000000 1500 10000 1400 10000 150000 36100 69200 5000 20000 42000 282600 361000 1400 1300 21000 10000 150000 36100 69200 5000 16000 57100 362400 361000 1400 1300 21000 16000 122000 7167200 7167200 0 0 0 0 70000 0 0 16000 57100 189800 0 4600 1100000 300000 92100 45000 41000 150000 1300 150000 0 137000 120000 2500 30000 42000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

643 800

823 800

预付账款

100 000

100 000

其他应收款

5 000

3 000

5 000

3000

原材料

720 000

761 200

1 020 680

460 520

在途物资

61 000

61 000

库存商品

2 300 000

1 085 831.5

1 425 000

1 960 831.5

总分类账本期发生额及期末余额试算平衡表

2006年12月单位:元

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借2 200

4 300

900

银行存款

4 862 250

11 374 600

1 513 060

14 723 790

应收票据

120 000

234 000

354 000

应收账款

112 000

销售费用

1 897 525

管理费用

1 846 523.5

财务费用

200 000

加:投资收益

800 000

二、营业利润(亏损以”—”号填列)

4 008 951.5

加:营业外收入

105 000

减:营业外支出

220 000

三、利润总额(亏损总额以“—”号填列)

3 893 951.5

减:所得税费用

生产成本

1 085 831.5

1 085 831.5

制造费用

57 136.5

57 136.5

固定资产

8 400 000

140 400

8 540 400

累计折旧

2 212 000

30 000

2 242 000

无形资产

386 000

100 000

286 000

应付票据

80 000

80 000

短期借款

200 000

9 000 000

5 000 000

14 000 000

资本公积

100 000

4 000 000

4 100 000

盈余公积

144 000

26 315.15

170 315.15

未分配利润

763 000

210 521.2

2 571 301.5

3 123 780.3

主营业务收入

1 990 000

1 990 000

1 222 650

四、净利润(净亏损以“—”号填列)

2 671 301.5

资产负债表

编制单位:宏大公司2006年12月31日单位:元

资产

期末余额

负债和股东权益

期末余额

流动资产:

流动负债:

货币资金

14 724 690

短期借款

100 000

应收票据

354 000

应付票据

80 000

应收账款

0

应付账款

0

预付账款

营业外收入

100 000

100 000

主营业务成本

1 425 000

1 425 000

营业税金及附加

22 000

22 000

销售费用

147 525

147 525

管理费用

46 523.5

46 523.5

营业外支出

100 000

100 000

所得税费用

85 800

85 800

本年利润

2 308 150

4 398 150

非流动负债合计

2 000 000

在建工程

0

负债合计

2 693 346.05

工程物资

0

所有者权益

固定资产清理

0

实收资本

14 000 000

无形资产

286 000

资本公积

4 100 000

盈余公积

170 315.15

非流动资产合计

6 584 400

未分配利润

3 123 780.3

所有者权益

21 394 095.45

2 090 000

合计

17 037 250

17 037 250

24 787 299.2

24 787 299.2

26 329 441.5

26 329 441.5

利润表

编制单位:宏大公司2006年12月31日单位:元

项目

本期金额

一、营业收入

24890 000

减:营业成本

17 625 000

营业税金及附加

资产总计

24 087 441.5

负债和所有者权益总计

24 087 441.5

0

预收账款

0

应收利息

0

应付职工薪酬

0

应收股利

0

应交税费

329 140

其他应收款

3 000

应付股利

184 206.05

存货

2 421 351.5

流动负债合计

693 346.05

非流动负债:

长期借款

2 000 000

流动资产合计

17 503 041.5

应付债券

0

非流动资产:

长期应付款

0

固定资产

6 298 400

100 000

100 000

应付账款

85 100

342 820

257 720

预收账款

100 000

100 000

应付职工薪酬

69000

69000

应交税费

45 000

161 960

446 100

329 140

应付股利

184 206.05

184 206.05

长期借款

2 000 000

2 000 000

实收资本