公司销售货物应税流水清单

本期销售情况明细表

本期销售情况明细表

(增值税纳税申报表附表一)

税款所属时期:年月日至年月日

纳税人识别号

纳税编码

纳税人名称:填表日期:年

月日金额单位:元(列至角分)

应税货物应税劳务小计 17%税率 13%税率项目栏次

销售销项销项税销售销项税份数份数销售额销项税额份数销售额份数额税额额额额防伪税控系统开具的增1 值税专用发票

非防伪税控系统开具的2 增值税专用发票

开具普通发票 3 未开具发票 4 ————————

小计 5=1+2+3+4 ————————纳税检查调整 6 ————————

合计 7=5+6 ————————

6%征收率 4%征收率小计

项目栏次应纳税份数销售额应纳税额份数销售额应纳税额份数销售额额防伪税控系统开具的增8 值税专用发票

非防伪税控系统开具的9 增值税专用发票

开具普通发票 10 未开具发票 11 ——————

小计 12=8+9+10+11 ——————纳税检查调整 13 ——————

合计 14=12+13 ——————

免税货物免税劳务小计项目栏次份数销售额税额份数销售额税额

份数销售额税额防伪税控系统开具的增值税专用发票 15 ——————开具普通发票 16 ——————

未开具发票 17 ————————————

合计 18=15+16+17 ————————本表为A3横式。

填表须知

一、本表条形码具有唯一性,表格复印使用无效,条形码区域请保持整洁;

二、请在指定区域内加盖纳税人公章;

三、本表一式二份,税务机关、纳税人各一份。

销售合同涉税事项清单模板

销售合同涉税事项清单模板一、前言为了确保销售合同的合法性、合规性,避免因涉税问题产生的风险,特制定本清单。

本清单涵盖了销售合同涉税事项的主要方面,各方当事人应认真阅读、理解并遵守。

二、涉税事项清单1. 合同主体及税务信息(1)销售方税务登记证号:(2)销售方开户行及账号:(3)购买方税务登记证号:(4)购买方开户行及账号:(5)合同签订日期:(6)合同生效日期:(7)合同终止日期:2. 商品信息及税率(1)商品名称:(2)商品型号:(3)商品数量:(4)商品单价:(5)总价:(6)税率:(7)税额:3. 税收政策及优惠政策(1)适用的增值税税率:(2)适用的消费税税率:(3)适用的关税税率:(4)适用的出口退税率:(5)适用的优惠政策:(6)其他相关税收政策:4. 税收支付责任及方式(1)销售方应依法纳税,购买方有权要求销售方提供合法的税务凭证。

(2)销售方应在合同约定的付款日期之前,向购买方开具符合国家税务法规的发票。

(3)购买方应在合同约定的付款日期之前,向销售方支付合同约定的税款。

(4)税款支付方式:a. 银行转账:b. 现金支付:c. 其他支付方式:5. 税务争议解决方式(1)双方因税务问题产生争议时,应首先通过友好协商解决。

(2)若协商无果,任何一方均有权向国家税务机关申请调解或仲裁。

(3)国家税务机关的调解或仲裁结果,对双方均有约束力。

6. 违约责任及赔偿(1)销售方未按约定时间、金额、方式支付税款的,应承担违约责任,向购买方支付合同总价款的 %作为违约金。

(2)购买方未按约定时间、金额、方式支付税款的,应承担违约责任,向销售方支付合同总价款的 %作为违约金。

(3)因一方违反国家税收法规,导致合同无效或被撤销的,应承担相应的法律责任。

7. 其他事项(1)本合同的签订、履行、解释及争议解决均适用中华人民共和国法律。

(2)本合同一式两份,双方各执一份,具有同等法律效力。

(3)本合同自双方签字(或盖章)之日起生效,至合同终止日期止。

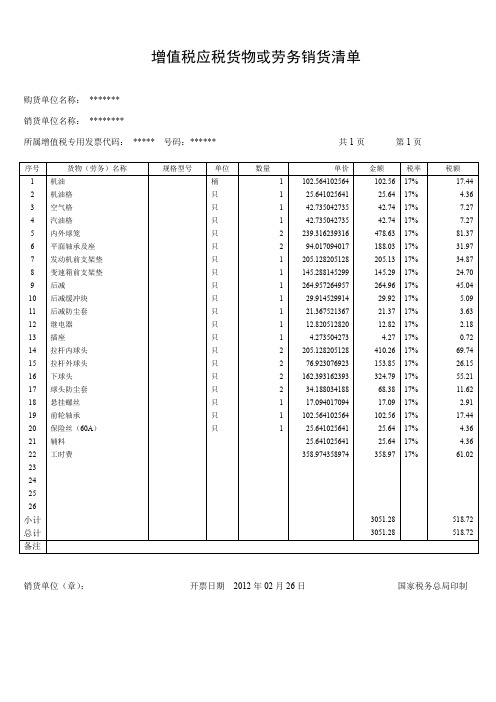

增值税应税货物或劳务销货清单

所属增值税专用发票代码:******号码:*******共1页第1页

序号

货物(劳务)名称

规格型号

单位

数量

单价

金额

税率

税额

1

2

3

4

5

6

7

8

9

10

11

小计

总计

前刹车片

离合器拉线

油门拉线

前刹车片

前轮外轴承

气门室垫

助力泵皮带

刹车油

全车挡泥皮

右后门外把手

火花塞

付

根

根

付

只

只

根

瓶

套

只

4.27

410.26

153.85

324.79

68.38

17.09

102.56

25.64

25.64

358.97

3051.28

3051.28

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17.44

4.36

7.27

7.27

只

1

1

1

1

1

1

1

1

1

1

4

602.56410256

68.376068376

144.44444444

247.86324786

68.376068376

111.111111111

增值税应税货物或劳务销货清单

企业名称:

所属年度:

单位:人民币元

财产损失的项目

税前扣除金额

查验报告字号

备注

盘盈与盘亏的净损失

固定资产提前报废

失窃损失

自然灾害损失

其他损失

小计

盘盈与盘亏的净损失

库存残缺霉变损失

失窃损失

自然灾害损失

其他损失

小计

因债务人破产而导致损失

因债务人死亡而导致损失

应收帐款满两年不能收回

小计

1、

2、

3、

小计

合计

经办人:财务负责人:

增值税应税货物或劳务销货清单

购货单位名称:

销货单位名称:(填写代开税务机关的统一代码和税务机关名称)

所属增值税专用发票代码:号码:共页第页

序号

货数量

单价

金额

税率

税额

小计

合计

备注

代开企业税号:

代开企业名称:

销货单位(章):开票日期:

外商投资企业和外国企业财产损失所得税前扣除年度汇总表

商贸企业增值税进销项税额明细表

附表1:商贸企业增值税进销项税额明细表纳税人名称: 纳税人识别号:注1:”销项税额明细”栏不包括免税货物开具的专用发票和普通发票注2:销项税额明细部分的比例“D”是指各部分销项税额占当期全部销项税额的百分比;进项税额明细部分的“比例(D)”是指各部分进项税额占当期全部进项税额(含当期转出的进项税额)的百分比。

增值税纳税评估资料传递单(存根联)________国税评传()第号____________________:现将_______户纳税人的纳税评估资料转交给你处,请经核对无误后予以签收。

附件:1、户纳税人名单2、份《增值税纳税申报表》及附列资料3、份《增值税进销项税额明细表》4、份《认证结果通知书》5、份《增值税专用发票存根联明细表》移交人:签收人:批准人:年月日增值税纳税评估资料传递单________国税评传()第号____________________:现将_______户纳税人的纳税评估资料转交给你处,请经核对无误后予以签收。

附件:1、户纳税人名单2、份《增值税纳税申报表》及附列资料3、份《增值税进销项税额明细表》4、份《认证结果通知书》5、份《增值税专用发票存根联明细表》移交人:签收人:批准人:年月日商贸企业增值税纳税评估重点指标分析表税款所属期: 年月备注:本表一式两份,一份稽查部门(检查科)留存,一份纳税评估部门留存附表5:增值税纳税评估移交单(存根联)________国税评传()第号____________________:现将_______户纳税人的纳税评估资料转交给你单位(科室),请查收。

附件:1、户指标异常的纳税人名单2、份《增值税纳税评估重点指标分析表》3、户纳税评估资料移交人:签收人:批准人:年月日增值税纳税评估移交单(存根联)________国税评传()第号____________________:现将_______户纳税人的纳税评估资料转交给你单位(科室),请查收。

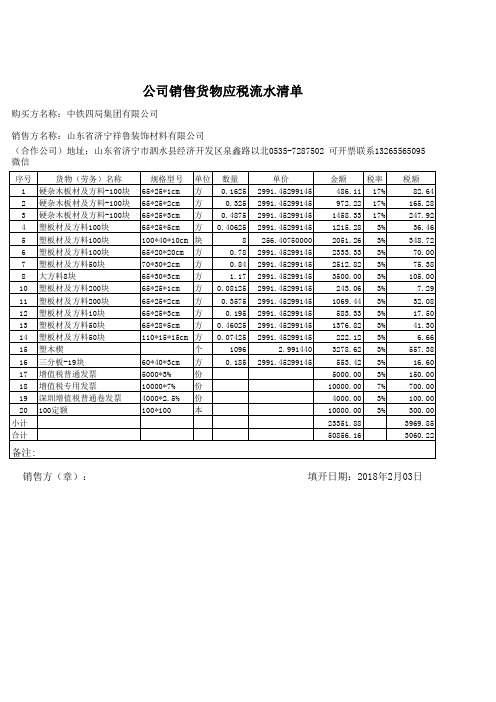

公司销售货物应税流水清单

备注: 销售方(章): 填开日期:2018年2月03日

公司销售货物应税流水清单

购买方名称:中铁四局集团有限公司 销售方名称:山东省济宁祥鲁装饰材料有限公司 (合作公司)地址:山东省济宁市泗水县经济开发区泉鑫路以北0535-7287502 可开票联系13265565095微信

序号 1 2 3 4 5 6 7 8 10 11 12 13 14 15 16 17 18 19 20 小计 合计 货物(劳务)名称 硬杂木板材及方料-100块 硬杂木板材及方料-100块 硬杂木板材及方料-100块 塑板材及方料100块 塑板材及方料100块 塑板材及方料100块 塑板材及方料50块 大方料8块 塑板材及方料200块 塑板材及方料200块 塑板材及方料10块 塑板材及方料50块 塑板材及方料50块 塑木楔 三分板-19块 增值税普通发票 增值税专用发票 深圳增值税普通卷发票 100定额 规格型号 65*25*1cm 65*25*2cm 65*25*3cm 65*25*5cm 100*40*10cm 65*20*20cm 70*30*2cm 65*30*3cm 65*25*1cm 65*25*2cm 65*25*3cm 65*28*5cm 110*15*15cm 60*40*3cm 5000*3% 10000*7% 4000*2.5% 100*100 单位 方 方 方 方 块 方 方 方 方 方 方 方 方 个 方 份 份 份 本 数量 0.1625 0.325 0.4875 0.40625 8 0.78 0.84 1.17 0.08125 0.3575 0.195 0.46025 0.07425 1096 0.185 单价 2991.45299145 2991.45299145 2991.45299145 2991.45299145 256.40750000 2991.45299145 2991.4529914 2991.45299145 2991.45299145 2991.45299145 2991.45299145 2.991440 2991.45299145 金额 486.11 972.22 1458.33 1215.28 2051.26 2333.33 2512.82 3500.00 243.06 1069.44 583.33 1376.82 222.12 3278.62 553.42 5000.00 10000.00 4000.00 10000.00 23351.88 50856.16 税率 17% 17% 17% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 7% 3% 3% 税额 82.64 165.28 247.92 36.46 348.72 70.00 75.38 105.00 7.29 32.08 17.50 41.30 6.66 557.38 16.60 150.00 700.00 100.00 300.00 3969.85 3060.22

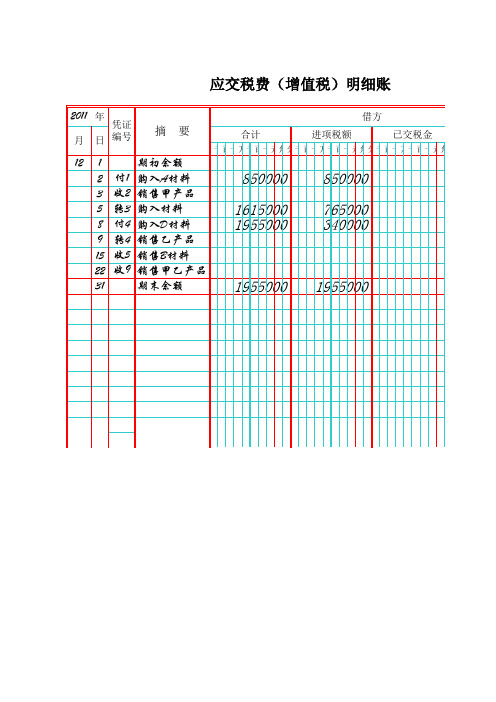

应交增值税明细账

510000 340000 340000 2040000 3230000

项百十万千百十元角分

贷 贷 贷 贷 贷 贷 贷 贷 贷

1500000 650000 1160000 395000 55000 395000 735000 2775000 2775000

应交税费(增值税)明细账

2011 年

月 凭证 日 编号 借方

摘

要

合计

进项税额

已交税金

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角

12

1 期初余额 2 银付1 购入A材料 3 银收2 销售甲产品 5 转3 购入材料 8 银付4 购入D材料 9 转4 销售乙产品 15 银收5 销售B材料 22 银收9 销售甲乙产品 31 本期发生额及期末余额

850000 1615000 1955000

850000 765000 340000

1955000

1955000

贷方 转出未交增值税 合计 销项税额 出口退税 进项税额转出

分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角

已交税金

510000 850000 1190000 3230000 3230000

增值税销售货物或者提供应税劳务清单(标准模板)

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方填开日期: 2008年12

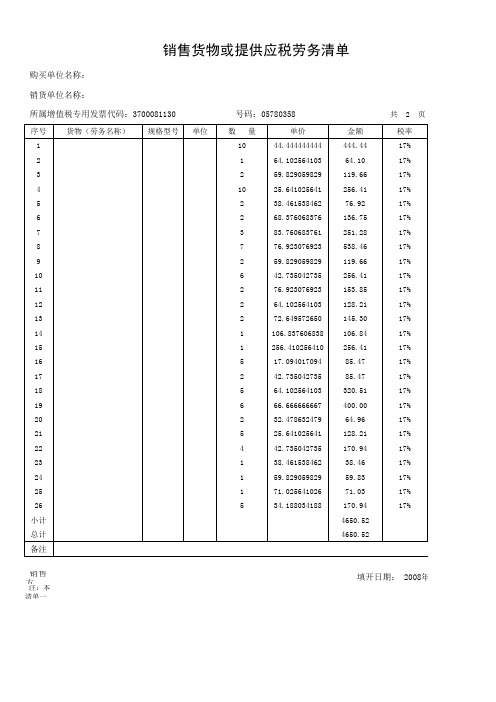

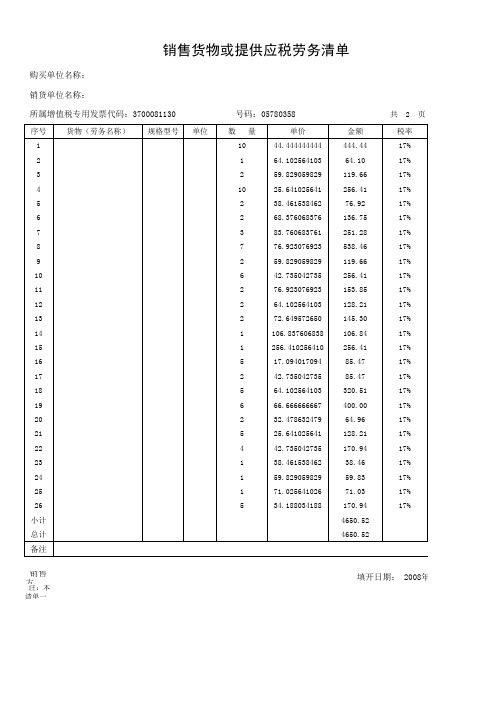

销售货物或提供应税劳务清单

购买单位名称:

销货单位名称:

所属增值税专用发票代码:3700081130号码:05780358 共 2 页 第 1 页

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方填开日期: 2008年12

销售货物或提供应税劳务清单

购买单位名称:杭州联华华商集团有限公司

销货单位名称:威海连邦网络科技有限公司

所属增值税专用发票代码:3700081140号码:05780358 共 2 页 第 2 页

2 页 第 1 页

75

140

300

90

160

294

630

140

300

180

150

170

125

300

100

100

375

468

76

150

200

45

70

83.1

200 8年12月1日

2 页 第 2 页

130

-1168.22

5841.1

-1168.22

4672.88 8年12月1日。

增值税销售货物或者提供应税劳务清单(标准模板)6955

金额 444.44 64.10 119.66 256.41 76.92 136.75 251.28 538.46 119.66 256.41 153.85 128.21 145.30 106.84 256.41 85.47 85.47 320.51 400.00 64.96 128.21 170.94 38.46 59.83 71.03 170.94 4650.52 4650.52

790.58 790.58

2008年12月1日

总金额 520 75 140 300 90 160 294 630 140 300 180 150 170 125 300 100 100 375 468 76 150 200 45 70

83.1 200

2 页 第2 页

税额 39.23 18.89 -169.74 848.71 -169.74

购买单位名称:杭州联华华商集团有限公司

销货单位名称:威海连邦网络科技有限公司

所属增值税专用发票代码:3700081140

序号 货物(劳务名称)

27

28

29

折扣行数28 (20.000%)

30 原价合计

31 折扣额合计

32

33

34

35

36

37

38

39

40

41

42

43

4445Βιβλιοθήκη 464748

49

50

51

52

数量 10 1 2 10 2 2 3 7 2 6 2 2 2 1 1 5 2 5 6 2 5 4 1 1 1 5

单价 44.444444444 64.102564103 59.829059829 25.641025641 38.461538462 68.376068376 83.760683761 76.923076923 59.829059829 42.735042735 76.923076923 64.102564103 72.649572650 106.837606838 256.410256410 17.094017094 42.735042735 64.102564103 66.666666667 32.478632479 25.641025641 42.735042735 38.461538462 59.829059829 71.025641026 34.188034188

公司进出账目明细表格模板

公司进出账目明细表格模板咱们先想象一个小商店,这就像一个小公司啦。

这个小商店每天都有东西卖出去,也有新的货物进来,这些都要记下来。

那在账目明细表格里呢,就会有几列。

第一列可以写日期。

比如说,10月1日国庆节那天,小商店生意特别好。

这一天就是一个很重要的日期,要写在这一列里。

就像我们记得哪一天得到了零花钱,哪一天花出去了一样。

第二列呢,写的是进出的类型。

小商店进货的时候,就可以在这一列写“进货”。

要是把东西卖给顾客了,那就写“售货”。

这就好比我们的零花钱,要是爸爸妈妈给我们钱了,那这个类型就是“收入”,要是我们买了小零食或者小玩具,那就是“支出”。

再来说说第三列,这一列要写清楚具体的项目。

小商店进货的时候,进了好多可爱的小本子,那就在这一列写上“小本子”。

要是卖出去了漂亮的铅笔,也在这一列写“铅笔”。

这就像我们记零花钱的时候,要是买了糖,就写“糖”,要是得到了做家务的奖励钱,就写“做家务奖励”。

还有第四列,这是写金额的地方。

小商店进货的小本子,一个进价是2元,进了10个,那这一笔进货的金额就是20元,就写在这一列。

要是铅笔卖了1元一支,卖出去5支,那就是收入5元,也写在这列。

我们零花钱要是得到了5元,就写5元,要是花了3元买糖,就写 -3元,表示钱少了。

有一个故事呢,我邻居家的大哥哥,他在学校里做小生意。

他卖一些自己做的小手工。

他就做了一个这样的账目明细表格。

有一天,他进了一些做手工的材料,像彩纸呀,小珠子呀。

他在表格里日期那列写了当天的日子,进出类型写了“进货”,具体项目就写了“彩纸、小珠子”,然后把花出去的钱数写在金额那一列。

后来他把做好的小手工卖给同学们,又在表格里把售货的情况都记录得清清楚楚。

靠着这个表格,他能清楚地知道自己是赚了还是赔了呢。

这样的表格模板呀,就像一个小管家,能把公司的钱的进出管得井井有条。

咱们虽然是小学生,但是了解这个也很有趣呢,就像玩一个特别的记账游戏。

销售货物或者提供应税劳务清单

销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第1页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第2页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第3页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第4页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第5页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第6页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第7页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第8页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第9页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方销售货物或者提供应税劳务清单销货单位名称:华夏农浓农产品(北京)有限公司所属增值税专用发票代码:1100153130号码:共10页第10页销货单位(章):开票日期:2017年10月10日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

税务销售清单明细格式

税务销售清单明细格式销售单是指列示顾客所订商品的名称、规格、数量以及其他与顾客订货单有关信息的凭证,作为销售方内部处理顾客订货单的依据。

销售单是卖家开的,送货后给客户签字,一份给自己留底,另外的一份给客户这样方便以后对账有依据了。

购货单位“名称”栏:本栏填写购货单位名称的全称,不得简写。

如果单位名称较长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

购货单位“地址、电话”栏:本栏填写购货方单位的详细地址和电话号码。

购货单位“纳税人登记号(税务登记号)”栏:本栏填写购货方税务登记证号,共15位,不得简写。

购货单位“开户银行及帐号”栏:本栏填写购货单位的开户银行名称及其帐号。

“货物或应税劳务名称”栏:本栏填写货物或劳务的名称。

如果销售货物或应税劳务的品种较多,纳税人可按照不同税率的货物进行汇总开具专用发票,在这种情况下,本栏可填写“汇总”或“××等,详见清单”字样。

“规格型号”栏:填写货物的规格型号。

“计量单位”栏:本栏填写货物或者劳务的计量单位。

如果是汇总开具专用发票,此栏可以不填写。

“数量”栏:本栏填写货物或者劳务的数量。

如果是汇总开具专用发票,此栏可以不填写。

“单价”栏:本栏填写货物或劳务的不含税单价。

在实际工作中特别容易将本栏错填成含税单价,因单价栏错填而使购货方不能抵扣税款的情况时有发生。

“金额”栏:本栏填写货物或劳务的销售额。

企业应按不含税单价和数量相乘计算填写,计算公式为:“金额”栏数字=不含税单价×数量实行防伪税控系统的企业,在发生销货退回或折让需要开具红字发票时,改为开具负数发票,在“金额”栏填写负数。

“税率”栏:填写货物或劳务的适用税率。

税务征收机关代小规模企业开具专用发票,不论销售的是何种货物或劳务,本栏一律填写征收率6%,严禁填写17%或13%的税率;一般纳税人如选择简易办法计算缴纳增值税额,应在专用发票的“单价”、“金额”栏填写不含其本身应纳税额的金额,在“税率”栏填写征收率6%,在“税额”栏填写其本身应纳的税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司销售货物应税流水清单

购买方名称:中铁四局集团有限公司 销售方名称:山东省济宁祥鲁装饰材料有限公司 (合作公司)地址:山东省济宁市泗水县经济开发区泉鑫路以北0535-7287502 可开票联系13265565095微信

序号 1 2 3 4 5 6 7 8 10 11 12 13 14 15 16 17 18 19 20 小计 合计 货物(劳务)名称 硬杂木板材及方料-100块 硬杂木板材及方料-100块 硬杂木板材及方料-100块 塑板材及方料100块 塑板材及方料100块 塑板材及方料100块 塑板材及方料50块 大方料8块 塑板材及方料200块 塑板材及方料200块 塑板材及方料10块 塑板材及方料50块 塑板材及方料50块 塑木楔 三分板-19块 增值税普通发票 增值税专用发票 深圳增值税普通卷发票 100定额 规格型号 65*25*1cm 65*25*2cm 65*25*3cm 65*25*5cm 100*40*10cm 65*20*20cm 70*30*2cm 65*30*3cm 65*25*1cm 65*25*2cm 65*25*3cm 65*28*5cm 110*15*15cm 60*40*3cm 5000*3% 10000*7% 4000*2.5% 100*100 单位 方 方 方 方 块 方 方 方 方 方 方 方 方 个 方 份 份 份 本 数量 0.1625 0.325 0.4875 0.40625 8 0.78 0.84 1.17 0.08125 0.3575 0.195 0.46025 0.07425 1096 0.185 单价 2991.45299145 2991.45299145 2991.45299145 2991.45299145 256.40750000 2991.45299145 2991.45299145 2991.45299145 2991.45299145 2991.45299145 2991.45299145 2991.45299145 2991.45299145 2.991440 2991.45299145 金额 486.11 972.22 1458.33 1215.28 2051.26 2333.33 2512.82 3500.00 243.06 1069.44 583.33 1376.82 222.12 3278.62 553.42 5000.00 10000.00 4000.00 10000.00 23351.88 50856.16 税率 17% 17% 17% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 7% 3% 3% 税额 82.64 165.28 247.92 36.46 348.72 70.00 75.38 105.00 7.29 32.08 17.50 41.30 6.66 557.38 16.60 150.00 700.00 100.00 300.00 3969.85 3060.22