钢铁工业发展统计数据:中国2018年主要钢铁上市公司股价变化情况统计

2018年6月份国内外钢材市场价格走势分析

螺纹钢 16 4054 115 56 3993 l13.84 61 1 72 1.5l

角钢 5 4230 】19.21 4267 120-26 .37 1.O5 —0.87

中厚板20 4420 123.84 4392 l23.O7 28 O 77 O 63

热卷板2.75 4382 l14.17 4299 ¨2 O2 83 2.i5 1.92

201 8年 6月 末 国 内 钢 材 市 场 价 格 及 指 数 变 化 情 况

2018年6月末 2018年5月末 价格 指数 价格升 品种规格 价格 指数 价格 指数 升跌 升跌 降%

钢材综合

l15.8

1l4 29

】.5 J 】.32

高线6.5 4275 122.55 4192 12O.18 83 2_37 1.97

资讯 1

201 8年 6月份 国 内外 钢 材市场 价格 走势 分析

口 冶 金 工 业 信 息ห้องสมุดไป่ตู้中心

一 、 国内市场钢材 价格继续 小幅回升

6月 末 ,CSPI钢材 综合 价格 指 数为 115.80点 , 环比上升 1.51,A,升幅为 1.32%。6月与5月相 比 ,八 大钢材 品种价 格七升 一降 ,其 中,线材 、热轧卷 板 和冷 轧薄板 涨 幅较大 ,分 别月 涨83元/吨 、83元 /吨 和94元/吨 ,涨 幅 1.91%一1.97%;螺纹 钢和镀 锌板涨 幅适 中 ,月涨 61.89元,Ⅱ屯,涨 幅 1.51%一1.7%;中厚 板 、无缝管涨幅较小 ,月涨 1 6-28元/吨 ,涨幅0.32%一 0.63%;角钢价格下降 ,月降37元/口屯,降幅0.87%。

2018年第7期 55

钢铁工业发展统计数据:中国历年钢材产量统计(2014-2018)

2227.75 870.96* 227.84 904.09* 753.25 2675.34 891.83 7016.41* 75.84 3591.54* 366.40

2286.98 702.99 140.37 948.04 897.30 2107.20 1081.37 4503.60 65.14 2305.82 361.78

2015年

103468.41 59664.83 483.80 344.98

319.70

1.71

12.46 1435.7 870.6 5660.4 795.56 7131 3420.87 20430.6 13795.75 14723.3 8426.38 770.5 709.88 2542.5 2323.23 4019.9 3014.81 777.6 8.88 3820.80 463.43 12334.80 10014.70 5417.50 4016.20 4560.80 3964.86 6363.20 3031.18 1350.70 24.99 5210.10

涂层板(带) 电工钢板(带) 无缝钢管 焊接钢管 其他钢材 注:带*指标为国家统计局快报数据.

中钢协会员企业 全国 中钢协会员企业 全国 中钢协会员企业 全国 中钢协会员企业 全国 中钢协会员企业 全国 中钢协会员企业

2057.47 231.28 724.05 1099.59 99.61 241.71

2088.51 809.90 230.20 880.90 730.04 2857.70 1003.97 6969.50 98.03 3798.40 287.80

4-2018)

2016年

104813.45 59819.08 457.64* 334.83 348.56* 311.09 72.86* 1.69

2018年中国钢铁价格走势及行业发展趋势「图」

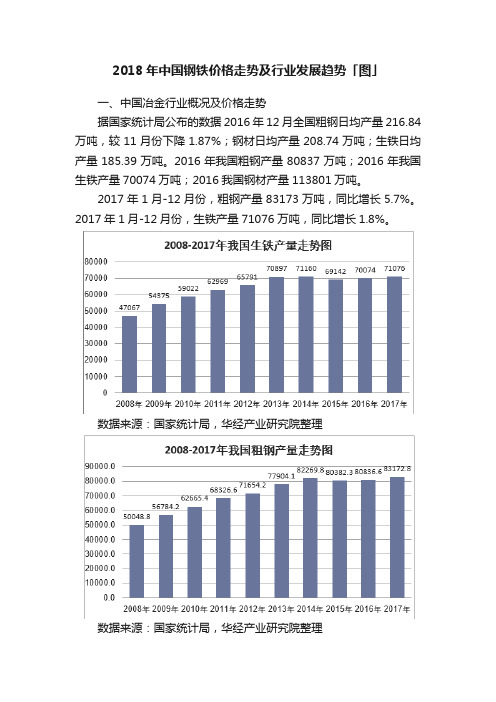

2018年中国钢铁价格走势及行业发展趋势「图」一、中国冶金行业概况及价格走势据国家统计局公布的数据2016年12月全国粗钢日均产量216.84万吨,较11月份下降1.87%;钢材日均产量208.74万吨;生铁日均产量185.39万吨。

2016年我国粗钢产量80837万吨;2016年我国生铁产量70074万吨;2016我国钢材产量113801万吨。

2017年1月-12月份,粗钢产量83173万吨,同比增长5.7%。

2017年1月-12月份,生铁产量71076万吨,同比增长1.8%。

数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理二、中国钢铁企业经营状况分析根据国家统计局数据:2017年我国钢铁工业规模以上数达到8545家,其中1305家企业出现亏损,亏损企业平均亏损金额为2269.7万元。

数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理2017年我国钢铁工业年度总产值为69905.40亿元,资产总额为63818.00亿元,2017年度销售收入为67429.60亿元,年度利润总额为3419.40亿元。

资料来源:国家统计局,华经产业研究院整理三、钢铁下游需求情况分析1、钢铁下游需求主要来自于建筑业,其直接拉动的需求占钢铁消费的53.3%左右,同时会拉动工程机械以及重卡、家电等间接用钢,直接和间接建筑业占钢铁的75%左右,因此钢铁消费的核心变化就是建筑业,而建筑业的主要就是基建与房地产。

数据来源:国家统计局,华经产业研究院整理建筑用钢是我国钢材消费最大的品种,其用量占钢材的总消费量常年保持在50%以上。

近年来,快速发展的建筑业为建筑用钢品种的开发和应用提供了广泛的市场。

数据显示,2011-2017年,建筑领域钢铁需求量基本维持在3.40亿吨以上。

2017年,建筑领域钢铁需求同比增长7.50%,达到3.87亿吨。

钢铁工业发展统计数据:中国历年粗钢产量统计(2014-2018)

2015年

80382.50 64436.99

中钢协会员企业 中钢协会员企业 全国 中钢协会员企业 中钢协会员企业

65535.38 3437.59 2.586.31

6.94

61439.54 2986.00 4.63

6.82

中钢协会员企业 中钢协会员企业 中钢协会员企业 中钢协会员企业

37296.77 25866.55 4850.07 972.83

2017年

87085.45 68533.64

65251.67 3258.10 3.76

20.11

33820.90 28646.68 4954.99 1111.07

3.85 199.9 68329.89

67082.55 847.2 600.03

2018年

92800.90 73112.22

69287.90 3738.82 8.42

单位:万吨

产品名称

粗钢总计

按冶炼方法分类 转炉钢 电弧炉钢 感应电炉钢

其他炉种冶炼钢 按化学成分分类

非合金钢 低合金钢 合金钢 不锈钢 按状态分类 铸钢水 模铸钢锭 连铸坯 按脱氧方式分类 镇静钢 沸腾钢 半镇静钢

中国历年粗钢产量统计(2014-2018)

类别

全国 中钢协会员企业

2014年

82230.63 68986.22

77.07

35695.75 31017.90 5337.43 1061.14

5.34 213.63 72893.24

71755.28 859.28 492.32

34651.31 24512.62 4237.43 1035.62

中钢协会员企业 中钢协会员企业 中钢协会员企业

6.04 294.27 68685.9

2018年钢铁行业分析报告

2018年钢铁行业分析报告2018年11月目录一、需求:预期多变实体平稳,需求是钢价上行的基石 (4)1、经济平稳运行,预期上下摆动 (5)2、家电增长超预期、汽车稳定,出口回暖拉动制造业增长 (6)3、长周期视角下,中国的粗钢产量仍有上升空间 (8)4、对需求的误判将是2018年钢铁股最大的机会 (9)二、出口:钢材内外价格倒挂,2018年出口小幅下降 (12)1、螺纹钢内外价差收缩,钢材出口下降 (13)2、国内钢价维持强势,2018年钢材出口小幅下降 (13)三、供给:政策压制持续,供给小幅收缩 (14)1、表外供给收缩,表内供给上升 (14)2、政策持续压制,2018年供给小幅下降 (15)四、库存:2018年钢材库存将维持低位 (18)五、钢价:重点关注需求变化,2018年钢价前高后平 (20)六、成本:铁矿不再是钢厂盈利之殇 (22)1、铁矿弱势趋势持续 (22)2、2018年焦炭价格平稳 (23)七、盈利:2018年钢企盈利将略有上升 (24)需求端,地产投资维持4%左右的增速,基建投资维持10%以上增速,制造业投资回暖,汽车家电等产量平稳,预计2018年内需略增。

市场担心需求回落,尤其是地产投资,我们认为不用过于担忧,商品房方面开发商拿地较多,政策不允许囤地以及库存低位的情况下,2018年新开工不弱。

租赁式住房、棚改、新农村建设及雄安建设皆为增量,政府投资的力量不容忽视。

中国城镇化尚未完成,地产依然存在一轮补库需求,刚需尚未充分释放,被延后的需求等待政策放松的信号,我们认为对钢铁需求可能存在集体误判,高产能利用率下,需求的略微增长也会带来钢价的较大弹性。

供给端,环保限产是2018年的主旋律。

这将带来两个影响,第一供给下降,第二限产地区下游开工将集中到二三季度,需求不会消失,因此全年来看,一四季度供需双弱,二三季度供需双强。

且由于需求不会被消灭,需求可能会略强于供给,钢价全年波动将加大,均价略有提升。

2018年我国钢铁行业发展情况及2019年发展形势分析报告

2018年我国钢铁行业发展情况及2019年发展形势分析报告

2019年2月16日

一、基本面分析: 11 月需求收缩快于供给、价格失速下行, 12 月供需格局趋弱

(一)供给:预计 11 月粗钢日均产量维持高位, 12 月秋冬季错峰生产落地或促粗钢日均环比趋降

2018年10月份生铁、粗钢日均产量创历史同期新高,环比略有回落:受益主要钢材品种毛利仍处高位,钢厂生产热情高涨, 10月生铁和粗钢日均产量分别达219万吨/天和266万吨/天,环比分别降1%和降1%,同比分别增13%和14%。

根据我们的测算, 10月炼铁和炼钢产能利用率分别为90%和94%,仅次于2018年9月。

2013-2018年粗钢月度日均产量(单位:万吨/天)

2018年10月炼铁、炼钢产能利用率略回落

从环比数据来观测, 2018年10月高炉开工率、铁矿石疏港量环比9月提升: 10月月周均高炉开工率达68%、环比9月持平, 10月铁矿石日均疏港量达295万吨/天,环比增3%;这与前述的生铁和。

2018年12月份国内外钢材市场价格走势分析

I资讯I2048年12月份国内外钢材市场价格走势分析□冶金工业信息中心一、国内钢材价格小幅回升12月.天气转冷,国内市场进入需求淡季.钢铁产能释放也有所减弱.供需呈现弱平衡态势.钢材价格略有回升12月末,CSPI中国钢材价格指数为107.12点,环比上升0.73点,升幅为0.69%;同比下降14.68点,降幅为12.05%,,与上月相比,八大钢材品种价格三降五升,其中.热轧卷板走势最高,价格上涨135元/吨,涨幅3.61%;角钢、中厚板和冷轧薄板价格分别上涨80元/吨、45元/吨和29元/吨.涨幅在0.67%-1.99%之间;镀锌板价格基本平稳;高线、螺纹钢和无笔管继续走低.价格分别下跌59元/吨、51元/吨和74元/吨.跌幅在1.3%-1.48%之间二、国内钢材市场价格变化因素分析12月份,受天气寒冷和临近两节因素影响.市场需求不旺,钢铁产量呈下降态势.供给端压力有所减轻.钢材价格略有回升.f,国内市场正值需求淡季,钢材需求强度较弱四季度GDP增长6.4%,比三季度增速回落0.1个百分点;1-12月份,全国固定资产投资(不含农户)同比增长5.9%,增速与1-11月份持平;全国房地产开发投资同比增长9.5%,比1-11月份回落0.2个百分点:其中土地购置面积同比增长14.2%,比1-11月份回落0.1个百分点;12月份,规模以上工业增加 值同比增长5.7%,比11月份加快0.3个百分点:在主要用钢行业中.通用设备制造业、专用设备制造业分别较上月回落02.、0.7个百分点;汽车制造业降幅较上月加大0.9个百分点。

总体来看,年终岁末国内朮场钢材需求强度呈较弱态势2.钢铁产量呈下降态势,供给端压力有所减轻12月份,全国粗钢利钢材产量分别为67612万吨和9365万吨,分别同比增长8.2%和9.1%,增速分别比11月份回落2.6和2.2个百分点;日产粗钢245.55万吨.环比下降5.1%.连续三个月下降12月份.全国净出口钢材折合粗钢474万吨.环比增长7.3%。

2018年中国钢铁行业年度总结报告

2018年中国钢铁行业年度总结报告目录索引年报概览:32家上市钢企总净利达1015亿元、同比增加35%,盈利能力大幅提升 (6)一、基本面:2018年粗钢产量创新高,供需紧平衡、原料相对弱势助盈利提高 (8)(一)供需:高周转率下房地产韧性对冲去杠杆下基建下滑,粗钢产量创历史新高,供需维持紧平衡 (8)(二)钢材和原料均价:主要钢材品种同比上涨5%~12%,进口矿下跌5%、焦炭上涨18%、废钢上涨38% (11)(三)盈利:主要钢种吨钢毛利同比增长,热轧板卷同比增加15%,螺纹钢同比增加1% (13)二、业绩分析:32家上市钢企净利同比增35%,获现能力创2011年来新高,资产负债率降至57%,近1/3钢企分红率在50%以上 (14)(一)盈利:31家钢企实现盈利,仅西宁特钢净利为负,方大特钢、三钢闽光和新钢股份吨钢净利超600元/吨,重庆钢铁吨钢净利增幅达260% (14)(二)成本与费用:柳钢股份吨钢折旧及期间费用最低,三钢闽光吨钢成本处于最低水平 (18)(三)经营质量:上市钢企获现能力创2011年来新高,营运能力持续增强,资产负债率降至58% (25)(四)分红情况:近1/3钢企分红率在50%以上,方大特钢、三钢闽光等股息率靠前 (28)(五)产量:2018年92%上市钢企粗钢产量同比增长,重庆钢铁同比增幅达55%,河钢股份、首钢股份粗钢产量同比下降 (30)三、2019年展望和投资建议:关注供需平衡预期差及结构性行情 (32)(一)2019年展望:需求以稳为主,环保限产约束放松或致供给释放,铁矿石等原料价格中枢上行,钢企盈利承压 (32)(二)投资建议:建议关注供需平衡韧性预期差及结构性行情 (33)四、风险提示 (34)图表索引图1:2018年申万钢铁板块32家上市公司归母净利润(单位:亿元) (14)图2:2018年归母净利润同比增幅前十的上市公司 (15)图3:2018年方大特钢、太钢不锈、三钢闽光、南钢股份和沙钢股份吨钢毛利最高(单位:元/吨钢) (17)图4:2018年西宁特钢、马钢股份、重庆钢铁、八一钢铁、凌钢股份吨钢毛利最低(单位:元/吨钢) (17)图5:2018年方大特钢、三钢闽光、新钢股份、韶钢松山和太钢不锈吨钢净利最高(单位:元/吨钢) (18)图6:2018年西宁特钢、本钢板材、八一钢铁、河钢股份和首钢股份吨钢净利最低(单位:元/吨钢) (18)图7:2018年太钢不锈、酒钢宏兴、西宁特钢、本钢板材和大冶特钢等公司吨钢成本较高 (20)图8:2018年三钢闽光、方大特钢、沙钢股份、韶钢松山、柳钢股份等公司吨钢成本最低 (20)图9:2018年宝钢股份、首钢股份、西宁特钢、太钢不锈和本钢板材吨钢折旧较高 (21)图10:2018年柳钢股份、三钢闽光、大冶特钢、凌钢股份和沙钢股份吨钢折旧最低 (21)图11:2018年西宁特钢、酒钢宏兴、太钢不锈、宝钢股份和河钢股份吨钢期间费用较高 (23)图12:2018年柳钢股份、沙钢股份、凌钢股份、三钢闽光和新钢股份吨钢期间费用最低 (23)图13:2018年西宁特钢、河钢股份、包钢股份、本钢板材和首钢股份等公司吨钢财务费用较高 (23)图14:2018年大冶特钢、方大特钢、沙钢股份、三钢闽光和新钢股份吨钢财务费用最低 (23)图15:2018年酒钢宏兴、八一钢铁、包钢股份、西宁特钢和太钢不锈吨钢销售费用较高 (24)图16:2018年柳钢股份、三钢闽光、重庆钢铁、方大特钢和沙钢股份的吨钢销售费用最低 (24)图17:2018年方大特钢、宝钢股份、大冶特钢、太钢不锈和河钢股份吨钢管理费用较高 (24)图18:2018年八一钢铁、凌钢股份、柳钢股份、鞍钢股份和沙钢股份吨钢管理费用最低 (24)图19:2016年后申万上市钢企经营现金净流量与主营业务收入的比值逐年上升25图20:2018年方大特钢、三钢闽光、首钢股份、沙钢股份和马钢股份等销售现金比率在16%以上 (26)图21:2018年西宁特钢、ST抚钢、金洲管道、武进不锈和八一钢铁等销售现金比率在5%以下 (26)图22:2016年后申万上市钢企存货周转率、应收账款周转率和总资产周转率逐年上升 (26)图23:2018年杭钢股份、大冶特钢、首钢股份、三钢闽光和永兴特钢等存货周转率排名靠前(单位:次) (27)图24:2018年三钢闽光、重庆钢铁、八一钢铁、凌钢股份、山东钢铁应收账款周转率排名靠前(单位:次) (27)图25:2018年申万钢铁上市公司总体资产负债率已降至60%以下至57.5% (27)图26:2018年永兴特钢、武进不锈、杭钢股份和方大特钢资产负债率均在30%以下 (28)图27:2018年方大特钢、常宝股份、沙钢股份、永兴特钢和杭钢股份有息负债占比均低于10% (28)图28:根据2018年年报计算,2019年行业整体股息率连续2年维持4%以上 29表1:2018年SW钢铁板块31家企业实现盈利,仅西宁特钢净利为负 (6)表2:钢铁各需求终端历史表现(单位:亿吨) (8)表3:2018年钢铁相关下游行业主要经营数据指标 (10)表4:2018年主要钢材品种同比上涨5%~12% (11)表5:分季度看,主要钢材产品均价变化情况(单位:元/吨) (12)表6:2018年进口矿价格下跌4.5%,但焦炭上涨18.0%、废钢上涨37.7% (12)表7:分季度看,主要钢材产品均价变化情况(单位:元/吨) (12)表8:主要钢种吨钢毛利同比增长,热轧板卷增幅最高、达50%以上,冷轧板卷增幅最低、为20% (13)表9:分季度看,主要钢材产品吨钢毛利变化情况(单位:元/吨) (13)表10:申万钢铁板块32家上市公司2018年业绩变动分析 (15)表11:SW钢铁行业上市钢企2018年吨钢盈利情况 (16)表12:2018年58%的上市钢企吨钢成本同比上升,马钢股份同比大幅下降35%19表13:37.50%的钢企2018年吨钢折旧同比上升,八一钢铁吨钢折旧同比增幅达100%以上 (20)表14:2018年70.83%的上市钢企吨钢期间费用同比上升,韶钢松山增幅达115.15% (22)表15:2018年3家钢铁上市公司分红率在80%以上,7家公司分红率在50~80%之间 (29)表16:2018年92%上市钢企粗钢产量同比增长,其中重庆钢铁同比增幅达55%30。