工程经济学之现金流量的等值换算(ppt 66页)

合集下载

第一章现金流量构成与资金等值计算PPT课件

第25页/共69页

2、双倍余额递减法

• 年折旧率:

• 年折旧额=固定资产净值 年折旧额

年折旧率 折旧2年限100%

第26页/共69页

3、年数总和法

• N——折旧年限

第t年折旧额

(2 K0

SV)(N t N(N 1)

1)

第27页/共69页

举例

• 某设备原值为30万元,残值为零,使用年限为8年: • 直线折旧法:

2. 依据概算手册中的概算定额或指标分别估算各单项 工程所需的建筑工程费、设备及工器具购置费、安 装工程费。

3. 在汇总各单项工程费用的基础上,估算工程建设其 他费用和基本预备费,得出项目的静态投资部分。

4. 估算涨价预备费和建设期利息 5. 加总求得建设期利息。

第15页/共69页

(4)分项工程投资累加法

i实

i实 (1 r / m)m 1

第44页/共69页

举例

• 两家银行,甲行贷款年利率为13%,按年计息;乙行贷款年利率为12%,但要求按月计息。问哪家银行贷 款实际利率低?

• 乙行:M=12;r=12%

i实

(1 12%)12 12

1 12.68%

第45页/共69页

二、现金流量图

1、表或图 2、现金流量图的绘制 • 以横轴表示时间轴,向右延伸表示时间的延续,每一间隔代表

第22页/共69页

(二)总成本费用的估算

•采用分项估算法,分项估算法把总成本费用 分为九大项:外购原材料、外购燃料动力、 工资及福利费用、修理费、折旧费、维简费、 摊销费、利息支出、其他费用(如土地使用 税)

第23页/共69页

(三)折旧

• 折旧:折旧是对固定资产磨损和价值损耗的补偿。 • 有形磨损:由于生产因素或自然因素引起的。 • 无形磨损:又称经济磨损,是指非使用和非自然

2、双倍余额递减法

• 年折旧率:

• 年折旧额=固定资产净值 年折旧额

年折旧率 折旧2年限100%

第26页/共69页

3、年数总和法

• N——折旧年限

第t年折旧额

(2 K0

SV)(N t N(N 1)

1)

第27页/共69页

举例

• 某设备原值为30万元,残值为零,使用年限为8年: • 直线折旧法:

2. 依据概算手册中的概算定额或指标分别估算各单项 工程所需的建筑工程费、设备及工器具购置费、安 装工程费。

3. 在汇总各单项工程费用的基础上,估算工程建设其 他费用和基本预备费,得出项目的静态投资部分。

4. 估算涨价预备费和建设期利息 5. 加总求得建设期利息。

第15页/共69页

(4)分项工程投资累加法

i实

i实 (1 r / m)m 1

第44页/共69页

举例

• 两家银行,甲行贷款年利率为13%,按年计息;乙行贷款年利率为12%,但要求按月计息。问哪家银行贷 款实际利率低?

• 乙行:M=12;r=12%

i实

(1 12%)12 12

1 12.68%

第45页/共69页

二、现金流量图

1、表或图 2、现金流量图的绘制 • 以横轴表示时间轴,向右延伸表示时间的延续,每一间隔代表

第22页/共69页

(二)总成本费用的估算

•采用分项估算法,分项估算法把总成本费用 分为九大项:外购原材料、外购燃料动力、 工资及福利费用、修理费、折旧费、维简费、 摊销费、利息支出、其他费用(如土地使用 税)

第23页/共69页

(三)折旧

• 折旧:折旧是对固定资产磨损和价值损耗的补偿。 • 有形磨损:由于生产因素或自然因素引起的。 • 无形磨损:又称经济磨损,是指非使用和非自然

CH现金流量流量的等值换算实用PPT课件

资金经过一定时间的增值后的资金值,是现值在未来时点上的 等值资金,以F表示。

第17页/共50页

§2 现金流量的等值换算 一、资金等值概念 5.等年值

分期等额收付的资金值,以A表示。

第18页/共50页

§2 现金流量的等值换算 一、资金等值概念 6.等差递增(减)年值

现金流量逐期等差递增(减)时相邻两期资金的差额,以G表 示。

A A A AA

0 1 2 3 …m m+1 m+2 … m+n-1 m+n

第38页/共50页

§2 现金流量的等值换算 二、资金等值换算公式 2.等额序列现金流量等值换算 ⑤先付年金—预付年金,指在每期期初有等额款项收付的现金流。

永序年金

期限无限长的年金,即无穷等额序列现金流,它没有终值。

(1 i)n 1 1 (1 i)n

例题4-6:某工程需投资1000万元,预计年投资收益率为15%,问每年末至少应等额回 收多少资金,才能在5年内将全部投资收回?

A

P

i(1 (1

i)

i)n n

1

P(

A

/

P,

i,

n)

1000(

A

/

P,15%,5)

298.3万元

第33页/共50页

§2 现金流量的等值换算 二、资金等值换算公式 2.等额序列现金流量等值换算

F

A

(1

i)n i

1

A(F

/

A,i, n)

1000(F

/

A,8%,3)

3246万元

第29页/共50页

§2 现金流量的等值换算 二、资金等值换算公式 2.等额序列现金流量等值换算

②偿债基金公式

第17页/共50页

§2 现金流量的等值换算 一、资金等值概念 5.等年值

分期等额收付的资金值,以A表示。

第18页/共50页

§2 现金流量的等值换算 一、资金等值概念 6.等差递增(减)年值

现金流量逐期等差递增(减)时相邻两期资金的差额,以G表 示。

A A A AA

0 1 2 3 …m m+1 m+2 … m+n-1 m+n

第38页/共50页

§2 现金流量的等值换算 二、资金等值换算公式 2.等额序列现金流量等值换算 ⑤先付年金—预付年金,指在每期期初有等额款项收付的现金流。

永序年金

期限无限长的年金,即无穷等额序列现金流,它没有终值。

(1 i)n 1 1 (1 i)n

例题4-6:某工程需投资1000万元,预计年投资收益率为15%,问每年末至少应等额回 收多少资金,才能在5年内将全部投资收回?

A

P

i(1 (1

i)

i)n n

1

P(

A

/

P,

i,

n)

1000(

A

/

P,15%,5)

298.3万元

第33页/共50页

§2 现金流量的等值换算 二、资金等值换算公式 2.等额序列现金流量等值换算

F

A

(1

i)n i

1

A(F

/

A,i, n)

1000(F

/

A,8%,3)

3246万元

第29页/共50页

§2 现金流量的等值换算 二、资金等值换算公式 2.等额序列现金流量等值换算

②偿债基金公式

工程经济学ppt_第2章_现金流量与资金时间价值

解: (1)单利的本利和 = 20000 ×(1+4× 5% ) =24000(元) 其中利息= 20000 × 4× 5% = 4000(元) (2)复利的本利和 = 20000 ×(1+ 5%)4 = 24310.125(元) 其中利息= 24310.125 – 20000= 4310.125 (元) 两种利息的比较:在资金的本金、利率和时间相等的情况下,复利大于单利 。

工程经济学

21

思考题

小王计划从现在开始每月末存款准备5年后买车, 预计他心仪的车5年后售价(包含税费)为20万元, 现在应该每月存款多少来准备?

F 0 1 2 3 A=? n-2 n-1 n

工程经济学

22

二.多次支付(等额)的情形 —年金终值和现值 年金(Annuity):一定期限内等额收支的 系列款项。

根据n期普通年金和n+1期即付 年金的关系,可推导出:

FADn FAn1 A

FADn A((F / A,i,n 1 ) 1)

工程经济学

37

思考题 某人每年年初存入银行500元钱,连续8 年,若银行按6%年利率计年复利,此人 第8年末可以从银行提取多少钱?

?

0 1 2 3 4 5 6 7 8

工程经济学

第2章资金时间价值与现金流量

1 2 3

现金流量 资金的时间价值

等值计算与应用

工程经济学

2

2.1 现金流量

2.1.1 现金流量 (Cash Flow , CF):

是指把评价的项目作为一个独立的系统,在 一定的时期内(项目寿命期内)各个时间点上实 际发生的流出和流入系统的现金活动。

现金流量有三个要素:大小、流向、发生时间。

思考题—决策

工程经济学

21

思考题

小王计划从现在开始每月末存款准备5年后买车, 预计他心仪的车5年后售价(包含税费)为20万元, 现在应该每月存款多少来准备?

F 0 1 2 3 A=? n-2 n-1 n

工程经济学

22

二.多次支付(等额)的情形 —年金终值和现值 年金(Annuity):一定期限内等额收支的 系列款项。

根据n期普通年金和n+1期即付 年金的关系,可推导出:

FADn FAn1 A

FADn A((F / A,i,n 1 ) 1)

工程经济学

37

思考题 某人每年年初存入银行500元钱,连续8 年,若银行按6%年利率计年复利,此人 第8年末可以从银行提取多少钱?

?

0 1 2 3 4 5 6 7 8

工程经济学

第2章资金时间价值与现金流量

1 2 3

现金流量 资金的时间价值

等值计算与应用

工程经济学

2

2.1 现金流量

2.1.1 现金流量 (Cash Flow , CF):

是指把评价的项目作为一个独立的系统,在 一定的时期内(项目寿命期内)各个时间点上实 际发生的流出和流入系统的现金活动。

现金流量有三个要素:大小、流向、发生时间。

思考题—决策

现金流量的等值换算

(F/A,i,n) 2、偿债基金公式 已知: F,i,n 求: A

A=F* ──i ─= F* (A/F,i,n) (1+i)n-1

当 F=1 : 单位资金终值的等额值(偿债基金系数)

(A/F,i,n)值可查表得到

编辑ppt

17

3.资金回收公式 已知:i,n,P 求: A = ? A = P*i*(1+i)n/[(1+i)n-1] = P*(A/P,i,n) (A/P,i,n) 一般可查表得到 当 P = 1 时:单位资金的现值等额值(资金回收系数)

i*(1+i)n ─────

(1+i)n-1

编辑ppt

18

4、年金现值公式 已知:i,n,A 求: P = ?

P = A*[(1+i)n-1]/i/(1+i)n = A*(P/A,i,n) (P/A,i,n) 查表得到

当 A = 1 时:连续投入单位资金的现值(年金现值系数) (1+i)n-1 ───── i*(1+i)n

方法一:按20%的年收益率计算

投资200万元5年后应获得F1=200(F/P,20%,5)=498(万元) 实际收益F2=25(F/A,20%,5)+250=436(万元) F1 >F2 此项投资没有达到20%的收益率。 方法二:按20%的年收益率计算

若实际收益所需要的投资为P

P=25(P/A,20%,5)+250(P/F,20%,5)=175.25(万元)

编辑ppt

13

第二节 现金流量的等值换算

一、几个概念

1、资金等值:指在考虑时间因素的情况下,不同时点的绝对值 不等的资金可能具有相等的价值。 2、资金等值换算:利用等值的概念,可把一个时点的资金额换算 成另一时点的等值金额。 3、时值 4、现值:资金现在的价值,用P表示。 5、终值:资金在未来某一时点上的价值,用F表示。 6、系列年金:发生在或折算为所研究的时间序列每个期末

A=F* ──i ─= F* (A/F,i,n) (1+i)n-1

当 F=1 : 单位资金终值的等额值(偿债基金系数)

(A/F,i,n)值可查表得到

编辑ppt

17

3.资金回收公式 已知:i,n,P 求: A = ? A = P*i*(1+i)n/[(1+i)n-1] = P*(A/P,i,n) (A/P,i,n) 一般可查表得到 当 P = 1 时:单位资金的现值等额值(资金回收系数)

i*(1+i)n ─────

(1+i)n-1

编辑ppt

18

4、年金现值公式 已知:i,n,A 求: P = ?

P = A*[(1+i)n-1]/i/(1+i)n = A*(P/A,i,n) (P/A,i,n) 查表得到

当 A = 1 时:连续投入单位资金的现值(年金现值系数) (1+i)n-1 ───── i*(1+i)n

方法一:按20%的年收益率计算

投资200万元5年后应获得F1=200(F/P,20%,5)=498(万元) 实际收益F2=25(F/A,20%,5)+250=436(万元) F1 >F2 此项投资没有达到20%的收益率。 方法二:按20%的年收益率计算

若实际收益所需要的投资为P

P=25(P/A,20%,5)+250(P/F,20%,5)=175.25(万元)

编辑ppt

13

第二节 现金流量的等值换算

一、几个概念

1、资金等值:指在考虑时间因素的情况下,不同时点的绝对值 不等的资金可能具有相等的价值。 2、资金等值换算:利用等值的概念,可把一个时点的资金额换算 成另一时点的等值金额。 3、时值 4、现值:资金现在的价值,用P表示。 5、终值:资金在未来某一时点上的价值,用F表示。 6、系列年金:发生在或折算为所研究的时间序列每个期末

演示文稿现金流量图及等值计算小专题课件

i=10%

0 123

年

解:

1000

I=P[(1+i)n-1]

=1000[(1+10%)3-1]=331 元

例题 2.2自学

第28页,共63页。

2)一次支付现值计算公 式

… 0 1 2 3 n –1

F (已知)

n

P =?

P

F

(1

1 i)n

F

(P

/

F

,

i,

n)

(P/F,i,n)称为一次支付现值系 数

第6页,共63页。

2 产生

(1)随着时间推移而产生的增值(利息和投资收 益);

(2)对(他人)放弃现期消费产生损失的补偿。

3 资金时间价值大小影响因素

(1)投资增值速度(投资收益率 ); (2)通货膨胀、资金贬值;

(3)风险因素。

第7页,共63页。

2.2.2 利息与利率

1 利息和利率 (1)利息I:占用资金所付代价或放弃使用资金

偿还 年数 年初所欠金 年利息 年终所欠金 偿还本 年终付款总 方案 ⑴ 额 ⑵ ⑶=⑵×6% 额⑷=⑵+⑶ 金 ⑸ 额 ⑹

1

1000

60

1060

200

260

2

800

48

848

200

248

13

600

Hale Waihona Puke 440036

636

200

236

24

424

200

224

5

200

12

212

200

212

∑

180

1180

第24页,共63页。

0

60

0 123

年

解:

1000

I=P[(1+i)n-1]

=1000[(1+10%)3-1]=331 元

例题 2.2自学

第28页,共63页。

2)一次支付现值计算公 式

… 0 1 2 3 n –1

F (已知)

n

P =?

P

F

(1

1 i)n

F

(P

/

F

,

i,

n)

(P/F,i,n)称为一次支付现值系 数

第6页,共63页。

2 产生

(1)随着时间推移而产生的增值(利息和投资收 益);

(2)对(他人)放弃现期消费产生损失的补偿。

3 资金时间价值大小影响因素

(1)投资增值速度(投资收益率 ); (2)通货膨胀、资金贬值;

(3)风险因素。

第7页,共63页。

2.2.2 利息与利率

1 利息和利率 (1)利息I:占用资金所付代价或放弃使用资金

偿还 年数 年初所欠金 年利息 年终所欠金 偿还本 年终付款总 方案 ⑴ 额 ⑵ ⑶=⑵×6% 额⑷=⑵+⑶ 金 ⑸ 额 ⑹

1

1000

60

1060

200

260

2

800

48

848

200

248

13

600

Hale Waihona Puke 440036

636

200

236

24

424

200

224

5

200

12

212

200

212

∑

180

1180

第24页,共63页。

0

60

CH4 现金流量流量的等值换算PPT课件

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 5.名义利率与实际利率的换算

r 表示名义利率,一年中计息次数m,则一个计息周期的利 率为:r/m。 则一年后本利和为

F P(1 r )m m

利息: IFPP(1r)mP m

THE BEST-RUN BUSINESSES RUN SAP 管 理 成 就 未 来

工程经济学

江苏科技大学经济管理学院

SAP China 2001, Title of Presentation, Speaker Name 1

教学要求

教学目的:了解资金的时间价值概念; 掌握现金流量的等值换算;

重点难点:掌握现金流量的等值换算; 教学方法:讲授法;互动教学法;

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 2.实际利率

计算利息时实际采用的有效利率。

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 3.关系

单利计息时,名义利率与实际利率是一致的;按复利计息时, 则不同。

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

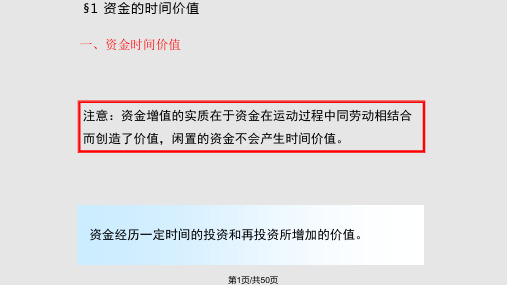

一、资金时间价值

注意:资金增值的实质在于资金在运动过程中同劳动相结合 而创造了价值,闲置的资金不会产生时间价值。

资金经历一定时间的投资和再投资所增加的价值。

江苏科技大学 经济管理学院 School of E&M, JUST

Fn P(1i)n

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 5.名义利率与实际利率的换算

r 表示名义利率,一年中计息次数m,则一个计息周期的利 率为:r/m。 则一年后本利和为

F P(1 r )m m

利息: IFPP(1r)mP m

THE BEST-RUN BUSINESSES RUN SAP 管 理 成 就 未 来

工程经济学

江苏科技大学经济管理学院

SAP China 2001, Title of Presentation, Speaker Name 1

教学要求

教学目的:了解资金的时间价值概念; 掌握现金流量的等值换算;

重点难点:掌握现金流量的等值换算; 教学方法:讲授法;互动教学法;

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 2.实际利率

计算利息时实际采用的有效利率。

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

四、名义利率与实际利率 3.关系

单利计息时,名义利率与实际利率是一致的;按复利计息时, 则不同。

江苏科技大学 经济管理学院 School of E&M, JUST

《工程经济学》

§1 资金的时间价值

一、资金时间价值

注意:资金增值的实质在于资金在运动过程中同劳动相结合 而创造了价值,闲置的资金不会产生时间价值。

资金经历一定时间的投资和再投资所增加的价值。

江苏科技大学 经济管理学院 School of E&M, JUST

Fn P(1i)n

山东大学工程经济学课件第二章 现 金流量与资金等值计算-文档资料

息,先前周期的利息不再计息。通常所说利不生利。 我国目前国库券的利息多是以单利计算利息的。

单利计息不符合经济规律,工程经济分析中,单利使 用较少。但是,复利是以单利为基础计算的。

第二章 现金流量与资金时间价值

It p i,It 第t计息期的利息额; p 本金;

i 计息期单利利率。

设In代表 n个计息期的总利息,

❖

年初习惯法:假设现金发生在每期的期初

❖

均匀分布法:假设现金发生在每期的期中

第二章现金流量与资金时间价值

§1 现金流量 一、现金流量 现金流量表——表示现金流量的工具之二

序 号

项目

1 现金流入

计算期

合计

1

2

3

……

n

1.1

2 现金流出

2.1

3 净现金流量

第二章现金流量与资金时间价值

§2资金的时间价值 一、研究资金时间价值的必要性

财务评价:从企业角度,按现行财税制度和市场价格确定财务 现金流量;

国民经济评价:从国民经济的角度,按资源优化配置的原则和 影子价格确定国民经济效益费用流量。

第二至第五章主要阐述现金流量的基本原理和方法,对财务现金 流量和国民经济效益费用流量暂不做区分。

第二章现金流量与资金时间价值

§1 现金流量

现金流量表 现金流量图

第二章现金流量与资金时间价值

§1 现金流量

二、现金流量分析的基本工具

现金流量图——表示现金流量的工具之一 (1)含义:把经济系统的现金流量绘入一幅时间坐标图中,表

示现金数额、流向、对应的时间点。

200

200

200

0

1

2

3

n-1

n

单利计息不符合经济规律,工程经济分析中,单利使 用较少。但是,复利是以单利为基础计算的。

第二章 现金流量与资金时间价值

It p i,It 第t计息期的利息额; p 本金;

i 计息期单利利率。

设In代表 n个计息期的总利息,

❖

年初习惯法:假设现金发生在每期的期初

❖

均匀分布法:假设现金发生在每期的期中

第二章现金流量与资金时间价值

§1 现金流量 一、现金流量 现金流量表——表示现金流量的工具之二

序 号

项目

1 现金流入

计算期

合计

1

2

3

……

n

1.1

2 现金流出

2.1

3 净现金流量

第二章现金流量与资金时间价值

§2资金的时间价值 一、研究资金时间价值的必要性

财务评价:从企业角度,按现行财税制度和市场价格确定财务 现金流量;

国民经济评价:从国民经济的角度,按资源优化配置的原则和 影子价格确定国民经济效益费用流量。

第二至第五章主要阐述现金流量的基本原理和方法,对财务现金 流量和国民经济效益费用流量暂不做区分。

第二章现金流量与资金时间价值

§1 现金流量

现金流量表 现金流量图

第二章现金流量与资金时间价值

§1 现金流量

二、现金流量分析的基本工具

现金流量图——表示现金流量的工具之一 (1)含义:把经济系统的现金流量绘入一幅时间坐标图中,表

示现金数额、流向、对应的时间点。

200

200

200

0

1

2

3

n-1

n

第二章现金流量构成与资金等值计算ppt课件

二、投资

(二)资产的分类 ❖ 项目建成后,各类投资将转化为相应的资产:

总投资形成的资产 建设投资

固定资产 无形资产 递延资产 流动资金

❖ 固定资产:使用期限在一年以上,单位价值在一定 限额以上,在使用过程中始终保持原来物质形态 的资产。

❖ 流动资产:可以在一年或者超过一年的一个营业周 期内变现或者耗用的资产。

优点:

简单明了,计算方便,在侧重无形损耗时更加适用。

缺点:

①随资使用年限增加,保养费、修理费增加;

②没有考虑使用状况。

适用:负荷均匀的资产

(2)工作量法 以固定资产应提折旧额除以预计工作时间或工作量

特点: 所提折旧额与使用程度成比例,但未考虑无形损耗。

(3) 年数总和法 加速折旧法: ①既考虑了有形损耗,也考虑了无形损耗。 ②与生产状况相对应。 ③与维修费用相对应。

(4) 双倍余额递减法 注意: 从折旧年限到期前二年开始改用直线法提折旧。

直线折旧:

年限平均法 年折旧固 额定 =资产固 原定 值资产净残值

折旧年限

工作量法 单位工作量固 折定 旧资 额产 = 固 原定 值资产净

预计使用期内 定完 工成 作

加速折旧:

年数总和法 当年折旧折 率折 旧 =旧 年年 限 固 限 折 定旧 资年 产限 1已 2使用

构成经济系统现金流量的基本要素

现

投资

请分析:

金

成本

应收账款

流

应付账款

量 基

折旧

销售收入

摊销

利息支出

本

税金

要

素

利润

二、投资

(一)投资的基本概念 ❖ 投资是指人们在社会经济活动中为实现某种预

工程经济学 现金流量构成与资金等值计算共38页PPT资料

… …

n

Fn=P(1+i)n-1+ P(1+i)n-1i= P(1+i)n

商业银断复利和连续复利之分:

1. 间断复利:是在计算期内,按一定的时间 间隔计息的方法,一般按年、季、月来计 算。

2. 连续复利:是把时间视为连续的,把计息 期视为无穷大,按瞬时计息的方法。

Fn=P+ In

(1)

式中 : Fn ——本利和

P –——本金

In ——利息

下标n表示计算利息的周期数。计算周期是指计算利息的 时间单位,如“年”,“月”等。

利息通常根据利率来计算。

利率是在一个周期内所得的利息额与借贷金额(即

本金)之比,一般以百分数表示。 用I表示利率,

其表达式为:

i I1 100% P

四、资金等值计算公式

在技术经济分析中,为了考察投资项目的 经济效果,必须对项目寿命期内不同时间发 生的全部费用和全部收益进行计算和分析。 在考虑资金时间价值的情况下,不同时点的 收入和支出不能简单地直接相加减,只能通 过资金的等值计算将它们换算到同一时点上 进行分析。资金等值计算公式和复利计算公 式的形式是相同的, 现将主要计算公式介绍 如下:

一、资金的时间价值

一个投资过程一般要经过一段时间,在这 段时间内将资金通过某种方式作用于生产或 流通领域,就会使原有资金产生一个增值。

资金随时间变化,通过经营手段有增值的 特性,我们称之为资金的时间价值。

利息与利率

(一) 利息和利率

利息是指占用资金所付的代价(或放弃使用资金所得的补 偿)。

如果将一笔资金存入银行,这笔资金就称为本金。经过一 段时间后,储户可在本金之外再得到一笔利息,这一过程 可表示为:

工程经济第二章现金流量与资金的等值计算-PPT精选文档

货物销售 (营业)收入

对一个特定的经济系统而言,投入的资金、花费的成本、获取的收益,都 可看成是以货币形式体现的现金流入或现金流出。 现金流量就是指一项特定的经济系统在一定时期内(年、半年、季等)现 金流入或现金流出或流入与流出数量的代数和。流入系统的称现金流入(CI) ;流出系统的称现金流出(CO)。同一时点上现金流入与流出之差称净现金 流量(CI-CO)。

从消费者角度看,是消费者放弃即期消费所获得的利息。 两个方面的含义: 一是指资金随着时间的推移,其价值会增加;二是指资金一旦用于投 资就不能用于现期消费。 2、影响资金时间价值的因素 (1)、资金本身的大小

9

(2)、投资收益率(或利率)

建筑工程学院

(3)、时间的长短

(4)、风险因素

(5)、通货膨胀 3、衡量资金时间价值的尺度 绝对尺度:利息、利润 相对尺度:利率、投资收益率 那么:什么是利息呢? 二、利息和利率 1、利息:放弃资金使用权所得的报酬或占用资金所付出的代价,亦称子金。

12

建筑工程学院

第三节 资金的等值计算的基本公式

8

建筑工程学院

第二节 资金的时间价值

一、资金的时间价值

1. 概念:把货币作为社会生产资金(或资本)投入到生产或流通领域…就 会得到资金的增值,资金的增值现象就叫做资金的时间价值。如某人年初 存入银行100元,若年利率为10%,年末可从银行取出本息110元,出现了 10元的增值。 从投资者角度看,是资金在生产与交换活动中给投资者带来的利润。

(7)名义利率和实际利率

本章难点

(1)经营成本、沉入成本、机会成本的概念 (2)等值的概念和计算 (3)名义利率和实际利率

4

建筑工程学院

第一节 现金流量及其分类

工程经济学之现金流量的等值换算.pptx

1)等额支付序列年金终值公式

在一个时间序列中,在利率为i的情况下连续在每个计息 期末支付一笔等额的资金A,求n年后由各年的本利和累积而 成的终值F,也即已知A,i,n,求F=?

0 1 2 3 ……

F=? n-1 n

A

F A A( 1 i ) A( 1 i )2 A( 1 i )3 A( 1 i )n1 A[ 1 ( 1 i ) ( 1 i )2 ( 1 i )3 ( 1 i )n1 ]

0 P1 2 3

……

F=? n-1 n

F P(1 i)n

例:假设某企业向银行贷款100万元,年利率为 6%,借期5年,问5年后一次归还银行的本利和是多 少?

解: 由上式可得:

F P(1 i)n 100 (1 6%)5 133.8(万元)

2) 一次支付现值公式 如果希望在n年后得到一笔资金F,在年利率为i的情 况下,现在应该投资多少? 也即已知F,i,n,求现值P=?

整理上式可得:

(1 i)n 1 FA

i

例:某公司5年内每年年末向银行存入200万元,假设存 款利率为5%,则第5年末可得到的本利和是多少?

解:由上式可得:

F

A

(1

i)n

1

(1 200 [

5%)5

1 ]

2 5.526

第2年年末又投入15000元,第5年末又投入10000元,年利率 为5%,不计折旧,问第10年此设备的价值为多少?现值又为 多少?

答案:F=67502;P=41440

(二)等额支付类型

系统中现金流入或流出可在多个时间点 上发生,而不是集中在某一个时间点上, 即形成一个序列现金流量,并且这个序

列现金流量数额的大小是相等的。

(3) 等额年值(A)

工程经济学 现金流量构成与资金等值计算.ppt

P 图5 等额序列现金流之三

已知等额年值A,求与之等值的现值p。 将式(10)两端各乘

以 1 ,可得到:

(1 i) n

(1 i) n 1

P A

i(1 i) n

(2 -12)

(1 i) n 1

上式即为等额分付现值公式。 系数

i(1 i) n

A

P

i(1 i)n (1 i)n 1

(2 -13)

i(1 i)n

式中 (1 i)n 1 ——称为等额分付资本回收系数, 亦可记为(A/P,i,n)。

等额分付资本回收系数的经济含义:

对工业项目进行技术经济分析时,它表示在考虑资金时 间价值的条件下,对应于工业项目的单位投资,在项目的寿 命期内每年至少应该回收的金额。如果对应于单位投资的实 际回收金额小于这个值,在项目的寿命期内就不可能全部收 回投资。

1、等额分付终值公式

如图所示,从第1年末至第n年末有一等额的现金流系列, 每年的金额均为A,称为等额年值。

图3 等额序列现金流之一

F

0 1 2 3 4 5 6 n-3 n-2 n-1 n

A

如已知等额年值A,欲求终值F,利用一次支付的终值公 式推导出等额分付终值公式:

F A A(1 i) A(1 i)2 A(1 i)n2 A(1 i)n1

A1

n

1

h

t

1 h t1 1 i

注意: (10)和(11)两式适用于上图所示 的现金流量图。如果等额年值发生在每年的年初

(如下图所示),则需先将其折算成年末的等价金 额,然后再进行等额分付偿债基金公式的换算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1i)n 1 FA

i

例:某公司5年内每年年末向银行存入200万元,假设存 款利率为5%,则第5年末可得到的本利和是多少?

解:由上式可得:

F A (1 i)n 12 0[(1 0 5 % 5 1 ) ]2 5 .52 16( 105 万

2、箭头表示现金流动的方向,向下的箭头表示流出(现金的减少) ,向上的箭头表示现金流入(现金的增加),箭头的长短与现金支出 的大小成比例。

3、现金流量图与立脚点(着眼点)有关:如贷款人的立脚点,或者 借款人的立脚点。

4、在没有具体说明的情况下,一次性的收支一般发生在计息期的期 初(如投资);经常性的收支一般发生在计息期的期末。(如年收益 、年支出等)

0 1 2 3 ……

F=? n -1 n

A

F A A (1 i) A (1 i) 2 A (1 i) 3 A (1 i) n 1 A [1 (1 i) (1 i) 2 (1 i) 3 (1 i) n 1 ]

整理上式可得:

(1) 现值(P)

发生在某一时间序列起点(零点)的资金值(效益或费 用),或者把某一时间序列其它各时刻资金用折现办法折算 到起点的资金值,称做现值,记作P。

(2) 终值(F)

也称将来值、未来值。指发生在某一时间序列终点的资 金值(效益或费用),或者把某一时间序列其它各时刻资金 折算到终点的资金值。

(3) 等额年值(A)

某一时间序列各时刻发生的资金叫做年值。如果 某一时间序列各时刻(不包括零点)发生的资金都相 等,则该资金序列叫等额年值,记作A。反之,叫不 等额年值。

(4) 折现

把某一时间序列各时刻的资金折算到起点现值的 过程叫折现。

二、资金等值的计算公式

(一)一次支付类型 一次支付又称整付,是指所分析的系统的现金流量,无论是流入还 是流出均在某一个时点上一次发生。 1)一次支付终值公式 如果有一项资金,按年利率i进行投资,按复利计息,n年末其本利 和应该是多少?也就是已知P、i、n,求终值F=?

0 123

P=?

计算式为:

F

……

n -1 n

P

(1

F i)n

例:如果银行利率是5%,为在3年后获得10000元存款, 现在应向银行存入多少元?

解:由上式可得:

F P(1i)n

(1105% 030)086( 38元

)

课堂作业: 某企业购置一台设备,方案实施时立即投入20000元,

第2年年末又投入15000元,第5年末又投入10000元,年利率 为5%,不计折旧,问第10年此设备的价值为多少?现值又为 多少?

与横轴相连的垂直线,箭头向上表示现金流入,向下表 示现金流出,长短为现金流量的大小,箭头处标明金额。

现金流量 150

现金流入

时点,表示这一年的年 末,下一年的年初

01 现金流出

200

23

现金流量的 大小及方向

时间 t

注意:若无特别说明 •时间单位均为年;

对现金流量图的几点说明

1、水平线是时间标度,每一格代表一个时间单位(年、月、日), 第n 格的终点和第n +1格的起点是相重合的。

答案:F=67502;P=41440

(二)等额支付类型

系统中现金流入或流出可在多个时间点 上发生,而不是集中在某一个时间点上, 即形成一个序列现金流量,并且这个序

列现金流量数额的大小是相等的。

1)等额支付序列年金终值公式

在一个时间序列中,在利率为i的情况下连续在每个计 息期末支付一笔等额的资金A,求n年后由各年的本利和累积 而成的终值F,也即已知A,i,n,求F=?

四、现金流量表

用表格的形式表示特定项目在一定时间内发生的 现金流量。一、资金等值的概念 “资金等值”是指在时间因素的作用下,在不同的时 间点上绝对值不等的资金而具有相同的价值。 在考虑资金时间价值的情况下,不同时间点的等量资 金的价值并不相等,而不同时间点发生的不等量的资金则 可能具有相等的价值。 决定资金等值的因素是:①资金数额;②金额发生的 时间;③利率。

课堂作业:

1、某项目第1、2、3年分别投资900万元、700万元、500万元 ,第3、4年销售收入分别为300万元和500万元,其中经营成本 均为90万元。以后各年销售收入均为700万元,经营成本均为 100万元。项目的寿命期为9年,期末残值为120万元。请画出 现金流量图。

2、某设备价格为55万元,合同签订时付了10万元,然后采用 分期付款方式。第一年末付款14万元,从第二年起每半年付款 4万元,设年利率为12%,每半年复利一次,问多少年能付清设 备款?请画出现金流量图。

第二节 现金流量图

一、现金流量的概念

1) 现金流量

现金流量是指将一个独立的经济项目(或投资项目、技 术方案等)视为一个独立的经济系统的前提下,在一定时期 内的各个时间点(时点)上实际发生的资金流出或资金流入 称为现金流量。

现金流入(CIt)——指投资方案在一定 时期内所取得的收入。 现金流出(COt)——指投资方案在一 定时期内支出的费用。 净现金流量(NCFt)——指同一时点上 发生的现金流入与现金流出的代数和

0

P1 2 3

……

F=? n-1 n

FP(1i)n

例:假设某企业向银行贷款100万元,年利率为 6%,借期5年,问5年后一次归还银行的本利和是多 少?

解: 由上式可得:

FP(1i)n10 (1 06% 5)13 .8 ( 3 万元

2) 一次支付现值公式 如果希望在n年后得到一笔资金F,在年利率为i的情 况下,现在应该投资多少? 也即已知F,i,n,求现值P=?

二、现金流量的构成

现金方式支出

现金流出量

项目

固定资产投资

流动资金 经营成本 销售税金及附加 所得税

固定资产贷款本金及利息偿还 流动资金本金及利息偿还

现金流入量

现金方式收入

销售收入

回收固定资产残值 回收流动资金

固定资产借款 流动资金借款

三、现金流量图

现金流量图表示某项目资金随时间流入和流出的图形。 现金流量图包括三大要素:大小、流向、时间点。其中, 大小表示资金数额,流向指项目的现金流入或流出,时间 点指现金流入或流出所发生的时间。 现金流量图的一般表现形式如下图所示: