2012版年民用机场工程预算定额说明

2012年中国民用航空局部门预算

2012年中国民用航空局部门预算公开有关问题的说明一、基本情况根据《国务院关于部委管理的国家局设置的通知》(国发[2008]12号),设立中国民用航空局,为交通运输部管理的国家局。

中国民用航空局主管全国民航事务,主要职能是规范管理航空运输业、实施航空安全管理和空中交通管理、组织协调重大紧急航空运输任务、负责民航国际合作与外事工作等,设12个内设机构。

民航是国际性、开放性行业,对下属单位实行垂直管理,单位数量多,预算层级多。

2012年中国民用航空局部门预算汇编范围为民航局本级和27个局属二级行政事业单位,包括民航各地区管理局、空中交通管理局、院校、科研单位等,各级预算单位共计152个。

二、部门预算公开表1-表51表1:公共预算收支总表部门:中国民用航空局单位:万元收入支出项目预算数项目预算数一、财政拨款收入242,223.32一、一般公共服务301.00二、事业收入988,643.13二、外交2,884.84三、事业单位经营收入21,614.20三、国防45.00四、其他收入317,743.70四、公共安全29,113.56五、教育258,156.60六、科学技术14,997.91七、文化体育与传媒13,851.47八、社会保障和就业15,832.78九、医疗卫生77,928.00十、节能环保25,000.00十一、交通运输1,174,745.04十二、住房保障支出65,800.53本年收入合计1,570,224.35本年支出合计1,678,656.73用事业基金弥补收支差额31,389.31结转下年85,765.25上年结转162,808.32收入总计1,764,421.98支出总计1,764,421.982表2:部门:中国民用航空局单位:万元金额其中:教育收费201一般公共服务301.0025.73275.2720126 档案事务301.0025.73275.27202外交2,884.842,884.8420202 驻外机构390.84390.8420204 国际组织2,494.002,494.00203国防45.0045.0020306 国防动员45.0045.00204公共安全29,113.56986.6424,648.583,478.3420402 公安29,113.56986.6424,648.583,478.34205教育258,156.70164.1792,203.3915,156.92113,934.4782,182.97150.001,256.005,701.7729,589.9820502 普通教育220,721.03164.0784,845.245,129.0095,990.9766,077.975,001.7729,589.982050205 高等教育220,721.03164.0784,845.245,129.0095,990.9766,077.975,001.7729,589.9820503 职业教育20,852.620.106,482.523,065.0011,105.0011,105.00150.0050.002050302 中专教育4,664.710.10821.612,435.001,408.001,408.002050305 高等职业教育16,187.915,660.91630.009,697.009,697.00150.0050.0020508 教师进修及干部继续16,583.05875.636,962.926,838.505,000.001,256.00650.002050899 其他教师进修及干16,583.05875.636,962.926,838.505,000.001,256.00650.00206科学技术14,997.9173.655,117.546,544.7230.002,026.001,206.0020603 应用研究11,245.309.004,642.303,362.002,026.001,206.0020604 技术研究与开发3,687.96475.243,182.7230.0020605 科技条件与服务64.6564.65207文化体育与传媒14,951.004,318.0010,363.00270.0020702 文物1,788.001,518.00270.0020705新闻出版13,163.002,800.0010,363.00上级补助收入事业收入事业单位经营收入用事业基金弥补收支差额上年结转公共预算收入表科目编码科目名称合计下级单位上缴收入其他收入财政拨款收入3金额其中:教育收费上级补助收入事业收入事业单位经营收入用事业基金弥补收支差额上年结转科目编码科目名称合计下级单位上缴收入其他收入财政拨款收入208社会保障和就业15,832.781,647.956,207.87661.00467.00467.006,848.9620805 行政事业单位离退休15,832.781,647.956,207.87661.00467.00467.006,848.962080501 归口管理的行政单4,631.42995.181,124.602,511.642080502 事业单位离退休2,076.22948.22661.00467.00467.002080503 离退休人员管理机1,759.90582.62890.93286.352080504 未归口管理的行政7,355.0960.003,244.124,050.972080599 其他行政事业单位10.1510.15210医疗卫生77,928.001,180.004,580.0054,440.0016,228.001,500.0021002 公立医院77,928.001,180.004,580.0054,440.0016,228.001,500.002100201 综合医院17,528.0016,228.001,300.002100210 行业医院60,400.001,180.004,580.0054,440.00200.00211节能环保25,000.0025,000.0021110 能源节约利用25,000.0025,000.00214交通运输1,259,410.66159,750.5875,060.37191,984.48756,250.522,916.2071,649.181,799.33 21403 民用航空运输1,259,410.66159,750.5875,060.37191,984.48756,250.522,916.2071,649.181,799.33 221住房保障支出65,800.53185.339,850.00493.2253,158.142,270.0324.002,089.8422102 住房改革支出65,800.53185.339,850.00493.2253,158.142,270.0324.002,089.842210201 住房公积金50,309.5485.026,800.00441.3841,433.962,176.0024.001,525.182210202 提租补贴2,923.499.31350.00 2.902,542.3518.932210203 购房补贴12,567.5091.002,700.0048.949,181.8394.03545.73合 计1,764,421.98162,808.32242,223.32223,738.34988,643.1384,920.0021,614.201,256.0092,749.3631,389.314表3:公共预算支出表部门:中国民航航空局单位:万元科目编码单位名称(科目)合计基本支出项目支出上缴上级支出事业单位经营支出对下级单位补助支出201一般公共服务301.00301.0020126 档案事务301.00301.00202外交2,884.84240.842,644.0020202 驻外机构390.84240.84150.0020204 国际组织2,494.002,494.00203国防45.0045.0020306 国防动员45.0045.00204公共安全29,113.5625,704.793,408.7720402 公安29,113.5625,704.793,408.77205教育258,156.60212,700.0845,306.52150.0020502 普通教育220,721.03181,367.5639,353.472050205 高等教育220,721.03181,367.5639,353.4720503 职业教育20,852.5216,987.523,715.00150.002050302 中专教育4,664.612,529.612,135.002050305 高等职业教育16,187.9114,457.911,580.00150.0020508 教师进修及干部继续教育16,583.0514,345.002,238.052050899 其他教师进修及干部继续16,583.0514,345.002,238.05206科学技术14,997.919,988.262,983.652,026.0020603 应用研究11,245.306,300.302,919.002,026.0020604 技术研究与开发3,687.963,687.9620605 科技条件与服务64.6564.65207文化体育与传媒13,851.4713,851.4720702 文物1,788.001,788.0020705 新闻出版12,063.4712,063.47208社会保障和就业15,832.7815,832.7820805 行政事业单位离退休15,832.7815,832.785科目编码单位名称(科目)合计基本支出项目支出上缴上级支出事业单位经营支出对下级单位补助支出2080501 归口管理的行政单位离退4,631.424,631.422080502 事业单位离退休2,076.222,076.222080503 离退休人员管理机构1,759.901,759.902080504 未归口管理的行政单位离7,355.097,355.092080599 其他行政事业单位离退休10.1510.15210医疗卫生77,928.0060,520.001,180.0016,228.0021002 公立医院77,928.0060,520.001,180.0016,228.002100201 综合医院17,528.001,300.0016,228.002100210 行业医院60,400.0059,220.001,180.00211节能环保25,000.0025,000.0021110 能源节约利用25,000.0025,000.00214交通运输1,174,745.04808,428.74165,773.00199,121.001,042.30380.00 21403 民用航空运输1,174,745.04808,428.74165,773.00199,121.001,042.30380.00 221住房保障支出65,800.5365,800.5322102 住房改革支出65,800.5365,800.532210201 住房公积金50,309.5450,309.542210202 提租补贴2,923.492,923.492210203 购房补贴12,567.5012,567.50合 计1,678,656.731,213,413.49246,295.94199,121.0019,446.30380.006表4:部门:中国民用航空局单位:万元小计当年财政拨款数当年国库集中支付结余数201一般公共服务25.7325.730.0025.7325.7325.730.000.0%0.000.0%20126 档案事务25.7325.730.0025.7325.7325.730.000.0%0.000.0%202外交2,907.842,790.56117.282,907.842,884.842,884.84-23.00-0.8%-23.00-0.8%20202 驻外机构390.84390.840.00390.84390.84390.840.000.0%0.000.0%20204 国际组织2,477.002,375.94101.062,477.002,494.002,494.0017.000.7%17.000.7%20299 其他外交支出40.0023.7816.2240.000.000.00-40.00--40.00-203国防45.0035.249.7645.0045.0045.000.000.0%0.000.0%20306 国防动员45.0035.249.7645.0045.0045.000.000.0%0.000.0%204公共安全24,747.4324,145.86601.5724,747.4324,648.5824,648.58-98.85-0.4%-98.85-0.4%20402 公安24,747.4324,145.86601.5724,747.4324,648.5824,648.58-98.85-0.4%-98.85-0.4%205教育101,281.2082,344.7818,936.4261,051.2092,203.3982,203.39-9,077.81-9.0%21,152.1934.6%20502 普通教育78,766.3567,628.5111,137.8453,766.3584,845.2474,845.246,078.897.7%21,078.8939.2%2050205 高等教育78,766.3567,628.5111,137.8453,766.3584,845.2474,845.246,078.897.7%21,078.8939.2%20503 职业教育18,639.2210,840.647,798.586,409.226,482.526,482.52-12,156.70-65.2%73.30 1.1%2050302 中专教育2,821.612,821.610.00821.61821.61821.61-2,000.00-70.9%0.000.0%2050305 高等职业教育15,817.618,019.037,798.585,587.615,660.915,660.91-10,156.70-64.2%73.30 1.3%20508 教师进修及干部继续3,875.633,875.630.00875.63875.63875.63-3,000.00-77.4%0.000.0%2050899 其他教师进修及干3,875.633,875.630.00875.63875.63875.63-3,000.00-77.4%0.000.0%20599 其他教育支出0.000.000.000.000.000.000.00-0.00-2059999 其他教育支出0.000.000.000.000.000.000.00-0.00-206科学技术2,460.282,377.4082.882,460.285,117.545,117.542,657.26108.0%2,657.26108.0%20603应用研究1,520.601,520.600.001,520.604,642.304,642.303,121.70205.3%3,121.70205.3%公共预算财政拨款支出表科目2012年预算数科目编码科目名称扣除发改委安排的基建后预算数年初预算数扣除发改委安排的基建后预算数2011年执行数执行数增减额增减%2012年预算数比2011年执行数(扣除发改委安排的基建后预算数)2012年预算数比2011年执行数增减额增减%7小计当年财政拨款数当年国库集中支付结余数科目2012年预算数科目编码科目名称扣除发改委安排的基建后预算数年初预算数扣除发改委安排的基建后预算数2011年执行数执行数增减额增减%2012年预算数比2011年执行数(扣除发改委安排的基建后预算数)2012年预算数比2011年执行数增减额增减%20604 技术研究与开发274.68191.8082.88274.68475.24475.24200.5673.0%200.5673.0% 20605 科技条件与服务665.00665.000.00665.000.000.00-665.00--665.00-208社会保障和就业6,715.815,994.08721.736,715.816,207.876,207.87-507.94-7.6%-507.94-7.6% 20805 行政事业单位离退休6,715.815,994.08721.736,715.816,207.876,207.87-507.94-7.6%-507.94-7.6% 2080501 归口管理的行政单1,097.001,097.000.001,097.001,124.601,124.6027.60 2.5%27.60 2.5% 2080502 事业单位离退休1,196.71700.27496.441,196.71948.22948.22-248.49-20.8%-248.49-20.8% 2080503 离退休人员管理机894.10728.81165.29894.10890.93890.93-3.17-0.4%-3.17-0.4% 2080504 未归口管理的行政3,528.003,468.0060.003,528.003,244.123,244.12-283.88-8.0%-283.88-8.0% 210医疗卫生0.000.000.000.001,180.000.001,180.00-0.00-21002 公立医院0.000.000.000.001,180.000.001,180.00-0.00-2100210 行业医院0.000.000.000.001,180.000.001,180.00-0.00-211节能环保25,000.0025,000.000.0025,000.0025,000.0025,000.000.000.0%0.000.0% 21110 能源节约利用25,000.0025,000.000.0025,000.0025,000.0025,000.000.000.0%0.000.0% 214交通运输110,926.47109,267.281,659.1978,999.4775,060.3774,412.37-35,866.10-32.3%-4,587.10-5.8% 21403 民用航空运输110,926.47109,267.281,659.1978,999.4775,060.3774,412.37-35,866.10-32.3%-4,587.10-5.8% 221住房保障支出12,629.0012,436.53192.4712,629.009,850.009,850.00-2,779.00-22.0%-2,779.00-22.0% 22102 住房改革支出12,629.0012,436.53192.4712,629.009,850.009,850.00-2,779.00-22.0%-2,779.00-22.0% 2210201 住房公积金6,400.006,218.59181.416,400.006,800.006,800.00400.00 6.3%400.00 6.3% 2210202 提租补贴329.00328.860.14329.00350.00350.0021.00 6.4%21.00 6.4% 2210203 购房补贴5,900.005,889.0810.925,900.002,700.002,700.00-3,200.00-54.2%-3,200.00-54.2%合 计286,738.76264,417.4622,321.30214,581.76242,223.32230,395.32-44,515.44-15.5%15,813.567.4%8表5:政府性基金预算支出表部门:中国民用航空局单位:万元科目编码科目名称合计基本支出项目支出214交通运输1,181,329.001,181,329.00 21466 民航基础设施建设基金支出667,829.00667,829.00 21467 民航机场管理建设费安排的支出513,500.00513,500.00 216商业服务业等事务2,000.002,000.00 21660 旅游发展基金支出2,000.002,000.00合 计1,183,329.001,183,329.009三、表格注释与主要增减说明(一)收入科目1、财政拨款收入,指中央财政当年拨付的资金。

河北省2012市政定额章节说明第一册及总说明

册说明一、《全国统一市政工程预算定额河北省消耗量定额》第一册“通用项目”(以下简称本定额),包括土石方工程、拆除工程、护坡、挡土墙、除锈工程、刷油工程、防腐蚀涂料工程、绝热工程、无损探伤及其他、措施项目等内容。

二、本定额的编制依据:1.《全国统一市政工程预算定额》。

2.《全国统一安装工程基础定额》。

3.《全国统一建筑工程基础定额》。

4.《全国市政工程统一劳动定额》。

三、本定额中的土石方机械是按型号、功率等分别编制的,在执行中应根据企业的机械配备情况及施工组织设计方案分别选用。

四、特大型机械按拆次数寄场外运输台次按施工组织设计确定,单价执行2012年《河北省建设工程施工机械台班单价》。

五、本定额除另有说明外,均适用《全国统一市政工程预算定额河北省消耗量定额》其他各册。

六、未尽事宜详见各章说明。

总说明一、《全国统一市政工程预算定额河北省消耗量定额》(以下简称本定额)是以《全国统一市政工程预算定额》(GYD-301-1999~GYD-308-1999)为基础,结合我省实际情况编制的,共分八册,包括:第一册《通用项目》(HEBGYD-D01-2012);第二册《道路工程》(HEBGYD-D02-2012);第三册《桥涵工程》(HEBGYD-D03-2012);第四册《隧道工程》(HEBGYD-D04-2012);第五册《给水工程》(HEBGYD-D05-2012);第六册《排水工程》(HEBGYD-D06-2012);第七册《燃气与集中供热工程》(HEBGYD-D07-2012);第八册《路灯工程》(HEBGYD-D08-2012)。

二、本定额适用于河北省行政区域内新建、扩建的市政工程。

三本定额中消耗量(除可竞争措施项目消耗量外)是编制施工图预算、最高限价、标底的依据;是工程量清单计价、投标报价、进行工程拨款、竣工结算、衡量投标报价合理性、编制企业定额和工程造价管理的基础或依据;是编制概算定额、概算指标和投资估算指标的主要资料。

完整word版,2012年定额章节说明(第八册给排水、采暖、燃气工程)

第八册、给排水、采暖、燃气工程册说明一、第八册“给排水、采暖、燃气工程”(以下简称本定额)适用于新建、扩建项目中的生活用给水、排水、燃气、采暖热源管道以及附件配件安装,小型容器制作安装。

二、本定额主要依据的标准、规范有:1.《建筑给水排水及采暖施工质量验收规范》GB50242-2002;2.《室外给水设计规范》GB50013-2006;3.《建筑给水排水设计规范》GB50015-2009;4. 《城镇燃气设计规范》GB50028-2006;5. 《城镇燃气输配工程施工及验收规范》CJJ33-2005;6. 全国通用给水排水标准图集;7. (河北)05系列建筑标准设计图集05J1;。

8. 《低温热水地板辐射采暖工程技术规程》DB13/T(J)28-2000;9.《全国统一安装工程预算定额》GYD-208-2000;10.《全国统一安装工程基础定额》(2006年);11. 《建设工程劳动定额-安装工程》(LD/T74.1-4-2008)12. 《全国统一安装工程预算定额河北省消耗量定额》HEBGYD-C02-2008三、以下内容执行其他册相应定额:1.工业管道、生产生活共用的管道、锅炉房和泵类配管以及高层建筑物内加压泵间的管道执行第六册“工业管道工程”相应项目。

2.刷油、防腐蚀、绝热工程执行第十一册“刷油、防腐蚀、绝热工程”相应项目。

四、有关说明:设置于管道间、管廊内的管道、阀件(阀门、过滤器、伸缩节、水表、热量表等)、法兰、支架安装,人工乘以系数1.3。

第01章管道安装一、本章适用于室内外生活用给水、排水、采暖热源管道、法兰、套管、伸缩器等的安装。

二、管道安装界线划分:1.给水管道:室内外界线以建筑物外墙皮1.5m为界,入口处设阀门者以阀门为界。

与市政管道界限以水表井为界,无水表井者,以与市政管道碰头点为界;2.排水管道:室内外界线以出户第一个排水检查井为界。

室外管道与市政管道界限以与市政管道碰头点为界3.采暖热源管道:(1)室内外以入口阀门或建筑物外墙皮1.5m为界。

河北2012定额解读

13、A12 模板工程............................................................................................................ 16

(1)基价费用的变化:由摊销计价形式,改为租赁.................................................................... 16 (2)支模高度超过 3.6m................................................................................................................... 16 (3)楼梯的模板................................................................................................................................ 16 (4)对拉螺栓的处理:接固定式与周转式列项............................................................................ 16 (5)明确砼墙大钢模板已综合考虑门窗洞口及侧壁处模板面积................................................18

(完整版)天津2012定额说明及工程量计算规则

天津2012定额说明及工程量计算规则总说明一、天津市建筑工程预算基价(以下简称“本基价”)是根据国家和本市有关法规、标准、规范及相关计价依据,结合本市实际编制的。

二、本基价是编制初步设计概算、施工图预算、竣工结算、招标控制价和编审工程量清单的依据;是编制概算定额、估算指标的基础;是建设项目投标报价的参考;是核定投标报价与成本价对比的基础。

三、本基价适用于天津市行政区域内新建与扩建的工业与民用建筑工程。

四、本基价是按照现行的施工及验收规范、质量评定标准、安全及技术操作规程制定的,是在合理工期内、正常生产条件下、采用常规的施工工艺和方法及合理的施工组织和机械配置,完成单位合格产品所需要的人工、材料、机械台班及相应管理费用的消耗量标准,反映了社会平均消耗量水平。

五、本基价中的工作内容仅说明了主要施工工序,次要施工工序虽未作说明,但基价中已予考虑。

六、本基价中各子目的预算基价由人工费、材料费、机械费和管理费组成。

七、本基价中人工费的规定和说明:1.人工消耗量是以现行的《建设工程劳动定额》、《全国统一建筑工程基础定额》为基础,结合本市实际,考虑了施工操作的基本用工、辅助用工、材料在施工现场超运距用工及人工幅度差。

人工效率按八小时工作制考虑。

2.人工单价是根据《中华人民共和国劳动法》有关规定,参照天津市劳动力价格水平综合测算的。

按技术含量分为三类:一类工每工日96元;二类工每工日77元;三类工每工日61元。

3.人工单价是支付给从事建筑安装工程施工的生产工人和附属生产单位工人的各项费用以及生产工具用具使用费。

其中包括按照国家和本市有关规定,职工个人缴纳的养老保险、医疗保险、失业保险以及住房公积金。

4.人工工日消耗量带有括号者表示该项不作为计算垂直运输的基数。

八、本基价中材料费的规定和说明:1.材料费包括主要材料、零星材料和材料采购保管费。

主要材料为构成工程实体且能够计量的材料、成品、半成品,均按品种、规格在本基价中逐一列出消耗量;零星材料费为不构成工程实体且用量较小的材料,以“元”为单位在本基价中列出;材料采购保管费是指施工单位在组织采购、供应和保管材料过程中所需各项费用,并包括工地仓库的储存损耗。

浅析民用机场工程造价管理措施魏诗雅

浅析民用机场工程造价管理措施魏诗雅发布时间:2021-10-19T02:55:26.511Z 来源:《中国经济评论》2021年第6期作者:魏诗雅[导读] 民用机场建设是一种投资大、工期长的建设工程,在机场建设的各个阶段,工程造价的确定与控制是一个复杂的系统过程。

多年来,诸多机场建设工程项目,普遍存在的超概算、超预算现象,直接产生项目资金缺口和工期延误等问题,严重影响和制约着项目应有效益的发挥。

当然,造价问题的产生,既有其客观原因,也有其主观原因。

民航机场规划设计研究总院有限公司摘要:伴随着我国民航事业的全面发展,我国正从民航大国向民航强国转型。

现今各机场建设的规模和投资逐步增加,机场建设工程造价管理也随之面临新的困难和挑战。

如何有效的管理机场工程造价问题成为我们亟待研究的课题。

本文将结合民用机场建设各阶段工程造价的确定,分析近年来机场造价控制中存在的主要问题,研究有效控制的方法措施,为有关机场建设和投资决策部门提供造价控制的依据和信息。

关键词:民用机场,工程造价管理,机场建设一、机场工程造价管理中存在的问题民用机场建设是一种投资大、工期长的建设工程,在机场建设的各个阶段,工程造价的确定与控制是一个复杂的系统过程。

多年来,诸多机场建设工程项目,普遍存在的超概算、超预算现象,直接产生项目资金缺口和工期延误等问题,严重影响和制约着项目应有效益的发挥。

当然,造价问题的产生,既有其客观原因,也有其主观原因。

1.概算超估算、预算超概算问题时有发生在机场建设项目的前期决策阶段,投资估算未受到足够重视,影响了其控制项目总造价的作用。

机场建设项目结算款通常会超出预算的原因是多方面的,其中包括设计概算阶段控制严格、指标偏低,造价管理不完善等问题。

针对此问题,民航局专门为此发布了《关于严格基本建设程序切实加强民航建设项目管理工作的通知》来进行规范和约束。

文件中明确指出禁止变更最初设计和概算,严格加强政府审计工作。

2.民航定额需完善目前民航机场场道工程和目视助航灯光工程参考民用机场预算定额(2012试行版),但空管工程专业还沿用的是民用机场工程预算定额(1995),此定额编制时间较长,随着市场经济的不断发展,部分定额子目价格偏低,对新技术、新工艺等项目定额不能及时补充,无法满足机场工程概预算编制的需要。

(完整版)天津2012定额说明及工程量计算规则

天津2012定额说明及工程量计算规则总说明一、天津市建筑工程预算基价(以下简称“本基价”)是根据国家和本市有关法规、标准、规范及相关计价依据,结合本市实际编制的。

二、本基价是编制初步设计概算、施工图预算、竣工结算、招标控制价和编审工程量清单的依据;是编制概算定额、估算指标的基础;是建设项目投标报价的参考;是核定投标报价与成本价对比的基础。

三、本基价适用于天津市行政区域内新建与扩建的工业与民用建筑工程。

四、本基价是按照现行的施工及验收规范、质量评定标准、安全及技术操作规程制定的,是在合理工期内、正常生产条件下、采用常规的施工工艺和方法及合理的施工组织和机械配置,完成单位合格产品所需要的人工、材料、机械台班及相应管理费用的消耗量标准,反映了社会平均消耗量水平。

五、本基价中的工作内容仅说明了主要施工工序,次要施工工序虽未作说明,但基价中已予考虑。

六、本基价中各子目的预算基价由人工费、材料费、机械费和管理费组成。

七、本基价中人工费的规定和说明:1.人工消耗量是以现行的《建设工程劳动定额》、《全国统一建筑工程基础定额》为基础,结合本市实际,考虑了施工操作的基本用工、辅助用工、材料在施工现场超运距用工及人工幅度差。

人工效率按八小时工作制考虑。

2.人工单价是根据《中华人民共和国劳动法》有关规定,参照天津市劳动力价格水平综合测算的。

按技术含量分为三类:一类工每工日96元;二类工每工日77元;三类工每工日61元。

3.人工单价是支付给从事建筑安装工程施工的生产工人和附属生产单位工人的各项费用以及生产工具用具使用费。

其中包括按照国家和本市有关规定,职工个人缴纳的养老保险、医疗保险、失业保险以及住房公积金。

4.人工工日消耗量带有括号者表示该项不作为计算垂直运输的基数。

八、本基价中材料费的规定和说明:1.材料费包括主要材料、零星材料和材料采购保管费。

主要材料为构成工程实体且能够计量的材料、成品、半成品,均按品种、规格在本基价中逐一列出消耗量;零星材料费为不构成工程实体且用量较小的材料,以“元”为单位在本基价中列出;材料采购保管费是指施工单位在组织采购、供应和保管材料过程中所需各项费用,并包括工地仓库的储存损耗。

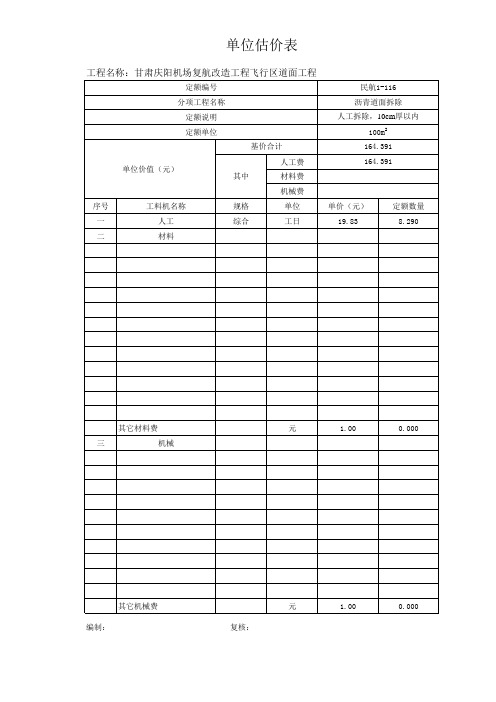

2012版年民用机场工程预算定额说明

2012版年民用机场工程预算定额一、民用机场工程预算定额(以下简称本定额)适用于新建、扩建、改建的民用机场场区的场道工程、助航灯光、通信导航设备安装工程。

二、本定额是民用机场工程编制单位估价表、概、预算或标底,拨付工程价款、办理竣工结算的依据;也是施工企业投标报价的参考;是编制民用机场工程投资估算指标的基础。

三、本定额是以国家和有关部门颁发的现行民用机场工程设计规范、施工验收规范、安全操作规程、全国统一劳动定额、全国统一施工机械台班费用定额为依据,按照正常的施工条件、合理的施工组织编制的。

除定额中允许调整者外,定额中人工、材料、机械台班消耗量均不得变动。

四、"本定额各项目中的工作内容包括全部施工过程,除说明主要工序外,次要工序虽未说明但均已包括在定额内。

五、本定额人工包括基本用工,辅助用工和其他用工。

六、本定额人工材料用量已包括操作和场内运输损耗,除列出主要材料用量外,次要和零星材料均包括在其他材料费内。

七、本定额的混凝土和砌筑砂浆仅列半成品用量,其配合比按工程所在地规定计算,如设计强度等级与定额不同时,允许换算。

八、本定额除各分册另有说明者外,材料、成品、半成品从现场仓库、堆放地点、加工地点至操作地点的水平运输已综合考虑在定额内,不得另行计算。

九、钢筋的用量应按照施工图纸计算,执行“钢筋制作安装”定额项目,其损耗已计人相应定额内,执行时不再调整。

十、本定额凡未注明单位的材料均未计价,基价中不包括其价格,应按()内所列的定额用量按工程所在地预算价格计算。

十一、"本定额的施工机械台班用量已包括机械幅度差。

定额中仅列出主要施工机械台班量,对零星小型机械合并为其它机械费。

十二、"本定额机械(费)栏内,包括机械、仪器、仪表的台班(费用)。

十三、"安装工程如在有害身体健康的环境中施工,按其(人工费+机械费)的10%计取降效补偿费。

十四、"如设备安装调试与生产同时进行时,按(人工费+机械费)的10%计取降效增加费。

2012《全国统一安装工程预算定额河北省消耗量定额》解释

2012《全国统一安装工程预算定额河北省消耗量定额》解释发布日期:2015-8-19第二册电气设备安装工程1.总等电位端子箱安装执行第二册第四章中2-324还是执行第二册第九章2-752?答:按2-751或2-752.2.桥架安装是否包含支架安装?答:不包括支架安装。

3.第二册“电气设备安装工程”中“电缆沿垂直通道敷设”中垂直通道定义不明确,电井是否属于垂直通道?答:一根电缆沿垂直的通道敷设,其垂直敷设长度超过20m(6层),即可套用“电缆沿垂直通道敷设”项目。

4.章节说明中“电缆沿垂直通道敷设高度超过20m(或6层),可套用沿垂直通道敷设项目”如果竖向如果是30m,套用垂直通道定额是整个30m还是30~20m(即超过部分套用垂直通道),此项是否可以明确一下?答:指竖向敷设部分,即30m。

5.电缆工程量计算规则中,电缆敷设驰度、波形弯度、交叉的预留长度怎么计算?如:一根电缆两端连接配电箱,在桥架内敷设100m,穿管暗敷20m,进入每个配电箱的预留长度按3.5m考虑,那么这根电缆的敷设驰度、波形弯度、交叉的预留长度是多少?答:本例中,电缆工程量=(100桥架+20暗敷+2×3.5预留)×(1+2.5%波形系数)6.第二册“电气设备安装工程”工程量计算规则,第六条“预分支电缆(亦称母子电缆)敷设,不区分电力电缆芯数,按主电力电缆(母电缆)截面以‘100m/束’为计算单位计算”明确意思是否为计算预分支电缆时只计算母电缆长度,分支电缆如何处理?答:定额是综合考虑的,分支电缆安装已包括在定额中。

7.第二册第八章说明中第十四条,因预分支电缆的电缆头费用已计入预分支电力电缆价格之内,故不再计取电缆头制作安装。

请问:预分支电缆的电缆头和配电箱连接的接线工作如何计取?答:电缆头安装已在预分支电缆安装中综合考虑。

8.定额中预分支电力电缆敷设没有区分敷设方式,请问:预分支电力电缆沿垂直通道敷设,应该怎么套用定额?答:预分支电力电缆不区分敷设方式均执行同一项目。

《全国统一市政工程预算定额》总说明

市政定额总说明一、《全国统一市政工程预算定额》共分九册,包括:第一册通用项目第二册道路工程第三册桥涵工程第四册隧道工程第五册给水工程第六册排水工程第七册燃气与集中供热工程第八册路灯工程第九册地铁工程二、《全国统一市政工程预算定额》(以下简称本定额)是完成规定单位分项工程所需的人工、材料、施工机械台班的消耗量标准;是统一全国市政工程工程量计算规则、项目划分、计量单位的依据;是编制市政工程地区单位估价表、编制概算定额及投资估算指标、编制招标工程标底、确定工程造价的基础。

三、本定额适用于城镇管辖范围内的新建、扩建市政工程。

四、本定额是按照正常的施工条件,目前多数企业的施工机械装备程度,合理的施工工期、施工工艺、劳动组织编制的,反映了社会平均消耗水平。

五、本定额是依据国家有关现行产品标准、设计规范和施工验收规范、质量评定标准、安全技术操作规程编制的,并适当参考了行业、地方标准,以及有代表性的工程设计、施工资料和其他资料。

六、关于人工工日消耗量:本定额人工不分工种、技术等级,均以综合工日表示。

内容包括基本用工、超运距用工、人工幅度差和辅助用工。

七、关于材料消耗量:1、本定额中的材料消耗包括主要材料、辅助材料,凡能计量的材料、成品、半成品均按品种、规格逐一列出用量并计入了相应的损耗,其损耗的内容和范围包括:从工地仓库、现场集中堆放地点或现场加工地点至操作或安装地点的现场运输损耗、施工操作损耗、施工现场堆放损耗。

2、混凝土、沥青混凝土、砌筑砂浆、抹灰砂浆及各种胶泥等均按半成品消耗量以体积M3表示,各省、自治区、直辖市可按当地配合比情况确定材料的用量。

混凝土消耗量按现场拌合考虑,采用预拌(商品)混凝土的,可由各省、自治区、直辖市进行调整。

定额中混凝土的养护,除另有说明者外,均按自然养护考虑。

3、本定额中的周转性材料已按规定的材料周转次数摊销计入定额内。

4、组合钢模板、复合木模板等的回库维修费已计入其预算价格内。

工程量编制说明、总说明

工程量清单编制说明一、工程概况:见招标文件。

二、招标范围:见招标文件。

三、编制依据:1、《民用机场场道工程预算定额》(2012年试行版),《广东省市政工程综合定额(2010)》;2、《建设工程工程量清单计价规范》(GB50500—2008);3、《广东省建设工程计价通则(2010)》;4、招标图纸;5、国家相关法规及省市有关计费计价文件规定。

四、其他说明:1、工程量清单应与招标文件、合同条款、技术规范及图纸等结合起来查阅与理解。

2、工程量清单由分部分项工程量清单、措施项目清单、其他项目清单、规费和税金项目清单组成。

3、本项目承包方式采用综合单价计价,项目措施费及其他项目费(除暂列金,暂列金按实计量支付)采用综合合价包干(总价包干)。

4.投标人在报价时应根据设计图纸、工程量清单,并结合工程现场实际情况,在投标报价中须考虑的风险因素包括但不限于以下几个方面:1)物价涨落风险:人工、机械、材料单价在项目实施阶段不予调整,投标人在报价时,应充分考虑在合同履行期间,此部分的物价涨落的风险。

2)本项目的措施费总价包干,投标人在报价中需考虑在项目实施过程中,因施工组织方式变化等原因造成措施费变化的风险。

5、分部分项工程量清单中开列的工程量为依据招标图计算的暂定工程量,结算量据实计算。

投标人在报价时应严格按照工程量清单中的工程量报价,工程量不允许调整。

如投标人提交的报价文件中的工程量与招标清单工程量不一致,发包人有权在评标时按招标清单工程量对投标文件工程量及报价进行修正,修正后的报价为评标价。

中标价的确定执行招标文件规定。

6、投标报价包括施工期内招标文件中约定由投标人承担的风险内容和范围、上级政府及当地政府现行规定的应缴纳的各种税收和费用(包含但不限于资源税、增值税、个人所得税等)、管理费、利润、其他保护措施及自然灾害等因素。

未报价的项目则视为该项费用已含在相关项目的综合单价和综合合价内。

投标人在报价时应充分考虑施工可能出现的各种风险因素。

2012北京定额解释

总说明一、2012年《北京市建设工程计价依据一预算定额》(以下简称本定额)共分七部分二十四册,包括:01 房屋建筑与装饰工程预算定额:房屋建筑与装饰工程共一册;02 仿古建筑工程预算定额:仿古建筑工程共一册;03 通用安装工程预算定额:机械设备安装工程,热力设备安装工程,静置设备与工艺金属结构制作安装工程,电气设备安装工程,建筑智能化工程,自动化控制仪表安装工程,通风空调工程,工业管道工程,消防工程,给排水、采暖、燃气工程,通信设备及线路工程,刷油、防腐蚀、绝热工程共十二册;04 市政工程预算定额:市政道路、桥梁工程,市政管道工程共两册;05 园林绿化工程预算定额:庭园工程,绿化工程共两册;06 构筑物工程预算定额:构筑物工程共一册;07 城市轨道交通工程预算定额:土建工程,轨道工程,通信、信号工程,供电工程,智能与控制、机电工程共五册。

及与之配套使用的《北京市建设工程和房屋修缮材料预算价格》、《北京市建设工程和房屋修缮机械台班费用定额》。

二、本定额是在全国和本市有关定额的基础上,结合多年来的执行情况,以及行之有效的新技术、新工艺、新材料、新设备的应用,并根据正常的施工条件、国家颁发的施工及验收规范、质量评定标准和安全技术操作规程,施工现场文明安全施工及环境保护的要求,现行的标准图、通用图等为依据编制。

三、本定额是根据目前本市施工企业的装备设备水平、成熟的施工工艺、合理的劳动组织条件制定的,除各章另有说明外,均不得因上述因素的差异而对定额子目进行调整或换算。

四、本定额适用于北京市行政区域内的工业与民用建筑、市政、园林绿化、轨道交通工程的新建、扩建;复建仿古工程;建筑整体更新改造;市政改建以及行道新辟栽植和旧园林栽植改造等工程。

不适用于房屋修缮工程、临时性工程、山区工程、道路及园林养护工程等。

五、本定额作为北京市行政区域内编制施工图预算、进行工程招标、国有投资工程编制标底或最高投标限价(招标控制价)、签订建设工程承包合同、拨付工程款和办理竣工结算的依据;是统一本市建设工程预(结)算工程量计算规则、项目名称及计量单位的依据;是完成规定计量单位分项工程计价所需的人工、材料、施工机械台班消耗量的标准;也是编制概算定额和估算指标的基础;是经济纠纷调解的参考依据。

机场定额及配合比

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:

编制: 复核:。

[最新]北京12定额

![[最新]北京12定额](https://img.taocdn.com/s3/m/f09ad5b0f424ccbff121dd36a32d7375a417c6c8.png)

北京12定额章节说明及定额解释0章节说明0册说明0一、第四册《电气设备安装工程》(以下简称本定额)适用于工业与民用建筑项目中的10kV以下电气设备安装工程。

二、架空线路工程中的钢管杆基础,执行第一部分《房屋建筑与装饰工程预算定额》相应项目。

三、灯具安装工程中的组立铁杆基础,执行第一部分《房屋建筑与装饰工程预算定额》相应项目。

四、本定额设备安装未包括基础浇注及二次灌浆,基础浇注执行第一部分《房屋建筑与装饰工程预算定额》相应项目;二次灌浆执行第三册《静置设备与工艺金属结构制作安装工程》相应项目。

五、排管敷设定额中未包括土方、砌筑、混凝土、模板、钢筋等项目,均执行第四部分《市政工程预算定额》相应项目。

六、有关规定:本定额均不包括施工、试验、空载、试车用水和用电,已含在第一部分《房屋建筑与装饰工程预算定额》相应项目中。

带负荷试运转、系统联合试运转及试运转所需油(油脂)、气等费用,由发承包双方另行计算。

七、建筑物檐高:建筑物檐高以室外设计地坪标高作为计算起点。

1.平屋顶带挑檐者,算至挑檐板下皮标高;2.平屋顶带女儿墙者,算至屋顶结构板上皮标高;3.坡屋面或其他曲面屋顶均算至墙的中心线与屋面板交点的高度;4.阶梯式建筑物按高层的建筑物计算檐高;5.突出屋面的水箱间、电梯间、亭台楼阁等均不计算檐高。

八、通用安装工程费用标准详见附录(二)。

0第八章电缆0说明0一、本章包括:电力电缆、控制电缆、电缆保护管、电缆沟铺砂盖保护板(砖)及移动盖板、电缆终端头、电缆中间头、防火堵洞、防火隔板、防火涂料、电缆分支箱、电缆沟挖填土等11节共403个子目。

二、电缆敷设定额,是按平原地区和厂内电缆工程的施工条件编制的,不适用在积水区、水底、井下等特殊条件下的电缆敷设。

三、电缆在一般山地、丘陵地区敷设时,其定额人工工日乘以系数1.3。

该地段所需的施工材料,如固定桩、夹具等按实计算。

四、电缆敷设定额,未包括因弛度增加长度、电缆绕梁(柱)增加长度以及电缆与设备连接、电缆接头等必要的预留长度,其增加工程量按附表执行。

四川2012年定额解释(第一期~第十一期,全)1

2012定额解释(第一期)1、在使用“09”清单计价定额计价时,设备试压定额中是否包括介质灌注、设备试压用水质处理?答:定额内不包括设备试压所有的水、电、气、油、燃料等,也不包括设备试压用水质处理。

2、在使用“09”清单计价定额计价时,设备单机试运转包括的内容是哪些?答:设备单机试运转属于整体设备安装内容范畴,其工作内容应按相应规范规定的为准,不包括机械设备部分以外各系统(如电气、仪表、通风等系统)的试验、调整、试运转。

单机试运转不包括所有的水、电、气、油、燃料、除此外的材料、人工及机械均已包括在设备安装定额内。

3、在使用“09”清单计价定额计价时,风机、水泵拆装检查如何确定?设备解体是否执行风机、水泵拆装检查定额?答:(1)风机、水泵整体出厂时,已经将零部件装配工序完成。

随着时间的推移,长时间自然条件的侵蚀以及运输环节的震动,都可能对该设备的装配质量产生一定的影响。

因此,不经过拆装检查验证及调整,是无法保证该设备安全、正常、连续运行的。

在建设单位要求或设计规定时,安装前必须进行拆装检查。

(2)设备解体执行风机、水泵拆装检查相应定额。

4、在使用“09”清单计价定额计价时,各种消防泵、稳压泵变频调速恒压供水设备机组安装应执行什么定额?答:应按设备类型使用C.A机械设备安装工程中泵安装相应的定额。

5、在使用“09”清单计价定额计价时,风机、水泵安装使用的橡胶隔振垫或弹簧减震器应执行什么定额?答:风机、水泵安装使用的橡胶隔振垫或弹簧减震器安装,定额缺项。

6、在使用“09”清单计价定额计价时,管道采用纤维类制品(板)材和泡沫塑料板材绝热如何执行定额?答:管道采用纤维类制品(板)材和泡沫塑料板材绝热按通风管道相应项目执行。

2012定额解释(第二期)问题一:在工程实施过程中,承包人经核定的规费费率标准发生了变化,在结算时规费费率标准如何确定?答:规费是不允许竞争的费用,是按年度核定的,如在跨年度的工程实施过程中,承包人经核定的规费费率标准发生了变化,应将各年度所完成的工程量分段,各段执行相应年度核定的规费费率。

河北省2012市政定额章节说明第一册及总说明

册说明一、《全国统一市政工程预算定额河北省消耗量定额》第一册“通用项目”(以下简称本定额),包括土石方工程、拆除工程、护坡、挡土墙、除锈工程、刷油工程、防腐蚀涂料工程、绝热工程、无损探伤及其他、措施项目等内容。

二、本定额的编制依据:1.《全国统一市政工程预算定额》。

2.《全国统一安装工程基础定额》。

3.《全国统一建筑工程基础定额》。

4.《全国市政工程统一劳动定额》。

三、本定额中的土石方机械是按型号、功率等分别编制的,在执行中应根据企业的机械配备情况及施工组织设计方案分别选用。

四、特大型机械按拆次数寄场外运输台次按施工组织设计确定,单价执行2012年《河北省建设工程施工机械台班单价》。

五、本定额除另有说明外,均适用《全国统一市政工程预算定额河北省消耗量定额》其他各册。

六、未尽事宜详见各章说明。

总说明一、《全国统一市政工程预算定额河北省消耗量定额》(以下简称本定额)是以《全国统一市政工程预算定额》(GYD-301-1999~GYD-308-1999)为基础,结合我省实际情况编制的,共分八册,包括:第一册《通用项目》(HEBGYD-D01-2012);第二册《道路工程》(HEBGYD-D02-2012);第三册《桥涵工程》(HEBGYD-D03-2012);第四册《隧道工程》(HEBGYD-D04-2012);第五册《给水工程》(HEBGYD-D05-2012);第六册《排水工程》(HEBGYD-D06-2012);第七册《燃气与集中供热工程》(HEBGYD-D07-2012);第八册《路灯工程》(HEBGYD-D08-2012)。

二、本定额适用于河北省行政区域内新建、扩建的市政工程。

三本定额中消耗量(除可竞争措施项目消耗量外)是编制施工图预算、最高限价、标底的依据;是工程量清单计价、投标报价、进行工程拨款、竣工结算、衡量投标报价合理性、编制企业定额和工程造价管理的基础或依据;是编制概算定额、概算指标和投资估算指标的主要资料。

民用机场场道工程预算定额(终稿)2012.2.9

民用机场场道工程预算定额册说明一、民用机场场道工程预算定额(以下简称本定额)适用于新建、扩建、改建的民用机场场区内的场道土石方、场道基础与道面、场道排水及附属工程。

不适用于修缮工程和临时性工程。

二、本定额是编制民用机场场道工程施工图预算、单位估价表、工程量清单综合单价、进行工程招投标、签订工程施工合同、拨付工程价款和办理竣工结算的依据;是统一民用机场工程预(结)算工程量计算规则、项目划分及计量单位的依据;是完成规定计量单位分项工程计价所需的人工、材料、机械台班消耗量的标准;也是编制概算定额和投资估算指标的基础。

三、本定额是以国家和有关部门颁发的现行民用机场工程设计规范、施工验收规范、安全操作规程、全国统一劳动定额、全国统一施工机械台班费用定额为依据,按照正常的施工条件、成熟的施工工艺、企业的装备设备水平、合理的施工组织编制的。

除定额另有说明外,均不得因上述因素有差异而对定额中的人工、材料、机械台班消耗量进行调整和换算。

四、本定额的修编依据:1、民用机场工程预算定额(1995);2、全国统一市政工程预算定额;3、全国市政工程统一劳动定额;4、交通部公路工程预算定额;5、现行的民用机场工程设计规范、施工技术与验收规范、安全操作规程及质量评定标准;6、现行的标准图集、具有代表性的工程设计图纸及施工现场实际资料。

五、本定额项目中的工作内容已说明了主要工序,次要工序虽未说明但均已包括在定额内。

六、本定额人工工日不分列工种和技术等级,一律以综合工日表示。

内容包括基本用工、超运距用工、人工幅度差和辅助用工。

七、本定额中材料消耗量已包括操作损耗、场内运输损耗和现场堆放损耗,除列出主要材料、辅助材料用量外,次要和零星材料均包括在其它材料费内。

其它材料费除个别项目外,均按百分比的形式体现,以定额中的主要材料费(不包括带括号的材料与其他材料费本身)为基数进行计算。

八、本定额的混凝土和砌筑砂浆仅列半成品用量,其配合比按工程所在地规定计算。

2012年部门预算定额标准

2012年部门预算定额标准为做好2012年部门预算编制工作,进一步提前、细化部门预算编制,提高财政预算管理科学性,在2011年部门预算定额标准的基础上,特制定2012年部门预算定额标准如下:一、人员经费1、工资纳入国库统一支付的单位,其人员工资及配套经费由财政统一测算,单位不需填列。

2、工资没有纳入国库统付的单位,人员工资按照2011年7月份在职实有人数和工资基金手册为准计算,配套经费按照7月份配套数×12个月计算。

3、其他人员支出:除“五办”及驻外办事处外,其他单位原则上不安排临时人员工资,有稳定财政专户资金收入的单位可从财政专户资金收入安排临时人员工资。

临时人员工资按照每人每年1.5万元标准计算安排。

二、公用经费(学校除外)1、预算定额标准如下:公安、检察人均公用经费可按照不低于3万元安排;法院日常公用经费按照人均2万元、业务费按每案年均标准300元安排;司法人均公用经费可按照不低于1.7万元安排。

2、“一类”会议包括党代会、市委全委会、人代会、政协会、政协全委会、各民主党派代表会,须单独预算。

3、邮电费预算定额不包括移动电话和住宅电话通讯话费补贴。

移动电话和住宅电话通讯话费补贴按照晋委办[2005]19号文及2010年《党政群机关工作人员通讯话费和加班补贴发放办法》规定标准进行测算:(1)移动电话补贴标准:副厅级及以上550元/月,正处级500元/月,副处级450元/月,正科级400元/月,副科级单位正职领导300元/月,正科级非领导职务、副科级200元/月,副科级非领导职务200元/月,股级150元/月,科员150元/月。

(2)住宅电话补贴标准:副处级100元/月,正科级80元/月,正科级非领导职务、副科级现职领导70元/月。

4、交通费(机动车费用,公检法司部门除外):(1)小轿车、吉普车25000元/辆.年;(2)旅行车、专用囚车、客车30000元/辆.年;(3)工具车18000元/辆.年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012版年民用机场工程预算定额

一、民用机场工程预算定额(以下简称本定额)适用于新建、扩建、改建的民用机场场区的场道工程、助航灯光、通信导航设备安装工程。

二、本定额是民用机场工程编制单位估价表、概、预算或标底,拨付工程价款、办理竣工结算的依据;也是施工企业投标报价的参考;是编制民用机场工程投资估算指标的基础。

三、本定额是以国家和有关部门颁发的现行民用机场工程设计规范、施工验收规范、安全操作规程、全国统一劳动定额、全国统一施工机械台班费用定额为依据,按照正常的施工条件、合理的施工组织编制的。

除定额中允许调整者外,定额中人工、材料、机械台班消耗量均不得变动。

四、本定额各项目中的工作内容包括全部施工过程,除说明主要工序外,次要工序虽未说明但均已包括在定额内。

五、本定额人工包括基本用工,辅助用工和其他用工。

六、本定额人工材料用量已包括操作和场内运输损耗,除列出主要材料用量外,次要和零星材料均包括在其他材料费内。

七、本定额的混凝土和砌筑砂浆仅列半成品用量,其配合比按工程所在地规定计算,如设计强度等级与定额不同时,允许换算。

八、本定额除各分册另有说明者外,材料、成品、半成品从现场仓库、堆放地点、加工地点至操作地点的水平运输已综合考虑在定额内,不得另行计算。

九、钢筋的用量应按照施工图纸计算,执行“钢筋制作安装”定额项目,其损耗已计人相应定额内,执行时不再调整。

十、本定额凡未注明单位的材料均未计价,基价中不包括其价格,应按()内所列的定额用量按工程所在地预算价格计算。

十一、本定额的施工机械台班用量已包括机械幅度差。

定额中仅列出主要施工机械台班量,对零星小型机械合并为其它机械费。

十二、本定额机械(费)

栏内,包括机械、仪器、仪表的台班(费用)。

十三、安装工程如在有害身体健康的环境中施工,按其(人工费+机械费)的10%计取降效补偿费。

十四、如设备安装调试与生产同时进行时,按(人工费+机械费)的10%计取降效增加费。

十五、联合试运转、飞行测试和生产准备试运转所发生的费用,按整个工程总造价(不含设备)的3%计取。

十六、本定额的人工、材料、机械台班单价是以北京市价格为主编制的,执行时,应按工程所在地工程造价部门发布的人工、材料、机械台班单价编制地区估价表,但定额用量不变。

十七、在海拔高度2000米以上地区施工时,其(人工费+机械费)乘以下表系数:海拔高度(m) 2001-3000 3001-4000 4000以上系数1.20 1.40 1.60

十八、凡民用机场工程一律执行本定额。

执行中如有缺项可参照国家和地方其他定额相应项目,。