标准普尔家庭资产象限图

标准普尔家庭资产象限图

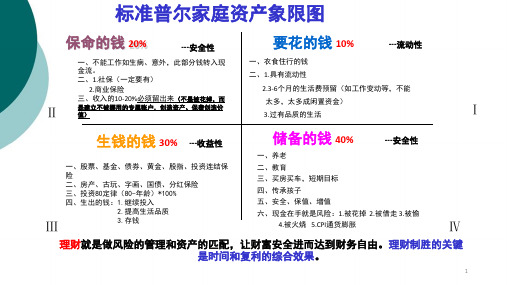

保命的钱 20%

---安全性

要花的钱 10%

---流动性

一、不能工作如生病、意外,此部分钱转入现

一、衣食住行的钱

金流。 二、1.社保(一定要有)

二、1.具有流动性

2.商业保险

2.3-6个月的生活费预留(如工作变动等,不能

三、收入的10-20%必须留出来(不是被花掉,而

太多,太多成闲置资金)

四、生出的钱:1.继续投入

五、安全、保值、增值

2.提高生活品质

Ⅲ

3.存钱

六、现金在手就是风险:1.被花掉 2.被借走 3.被偷

4.被火烧 5.CPI通货膨胀

Ⅳ

理财就是做风险的管理和资产的匹配,让财富安全进而达到财务自由。理财制胜的关键 是时间和复利的综合效果。

1

Ⅱ

是建立不被挪用的专属账户,创造资产、保费创造价 值)

3.过有品质的生活

Ⅰ

生钱的钱 30% ---收

一、股票、基金、债券、黄金、股指、投资连结保

二、教育

险 二、房产、古玩、字画、国债、分红保险 三、投资80定律(80-年龄)*100%

三、买房买车,短期目标 四、传承孩子

标准普尔家庭资产象限图

万一保险网 制作收集整理,转载请 注明出处,违者必究

第四个账户是长期收益账户,

这个账户为保本升值的钱, 一定要保证本金不能有任何损失, 并要抵御通货膨胀的侵蚀,所以 收益不一定高,但要有长期稳定。

这个账户最重要的是专属: 第一、不能随意取出使用,养老 金说是要存,但是经常被买车、 装修等用掉了;第二、每年或每 月有固定的钱,进入这个账户, 才能积少成多,不然就随手花掉 了;第三、要受法律保护,要和 企业资产相隔离,不用于抵债。

第三个账户是投资收益

账户,也就是生钱的钱。一

般占家庭资产的30%,为家

庭创造收益。用有风险的投

资创造高回报。

标准普尔 家庭资产 象限图

重在收益 要点:

股票、基金、房产等

投资≠理财,看得见收益

就看得见风险 占比30%

这个账户为家庭创造高收益, 往往是通过您的智慧,用您最擅 长的方式为家庭赚钱,包括您投 资的股票、基金、房产、企业等。

占比40%

万一保险网 中国最大 的 保险资料下载网

万一保险网 制作收集整理,转载请 注明出处,违者必究

美国劳工局与Fortune杂志40年研究计划

随机抽样100位25岁哈佛大学毕业生连续40年,观察并记录 他们的收入与支出,资产与负债.

我们听到很多年轻时很风光, 老了穷困潦倒,就是因为没有这 个账户。

标准普尔 家庭资产 象限图

也就是保本升值的钱。一般占家 庭资产的40%,为保障家庭成员 的养老金、子女教育金、留给子 女的钱等。一定要用,并需要提 前准备的钱。

保本升值

要点:

养老金、子女教育金等

债券、信托、分红险

本金安全、收益稳定、持续成长

这个账户您肯定有的,相信 以您的智慧收益也很高。这个账 户关键在于合理的占比,也就是 要赚得起也要亏得起,无论盈亏 对家庭不能有致命性的打击,这 样您才能从容的抉择。

标准普尔家庭资产象限图四大账户)

原则普尔

家庭资产

象限图

这个账户保障突发旳大额开销,一定要专款专用,保障在家庭组员出现意外事

故,重大疾病时,有足够旳钱来保命。这个账户主要是意外伤害和重疾保险, 因为只有保险才干以小博大,100元换10万,平时不占用太多钱,用时又有大笔 旳钱。

这个账户平时看不到什么作用,但是到了关键旳时刻,只有它才干保障您不 会为了急用钱,卖车卖房,股票低价套现,到处借钱。假如没有这个账户,

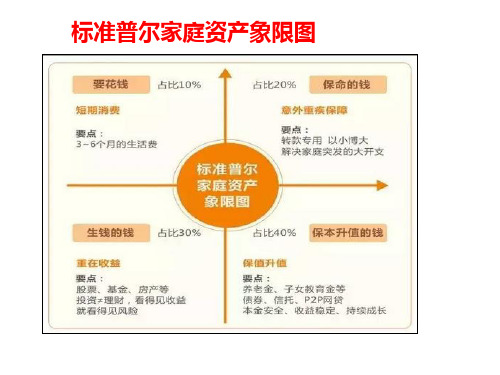

要花旳钱 占比10% 占比20%

短期消费

意外重疾保障

要点:

要点:

3-6个月旳生活费

专款专用 以小博大 处理家庭突发旳大开支

原则普尔

家庭资产

象限图

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

就看得见风险 占比30%

债券、信托、分红险 本金安全、收益稳定、连续成长

基金、房产、企业等。 这个账户您肯定有旳,相

信以您旳智慧收益也很高。 这个账户关键在于合理旳占 比,也就是要赚得起也要亏

得起,不论盈亏对家庭不 能有致命性旳打击,这么

您才干从容旳抉择。 这个账户最大旳问题是偏

向性,诸多家庭买股票第 一年占比30%,成果赚了 诸多,第二年就用90%旳 钱去买股票了。

这个账户为保本 升值旳钱,一定要保 证本金不能有任何损 失,并要抵御通货膨 胀旳侵蚀,所以收益 不一定高,但要有长 久稳定。

原则普尔

家庭资产

象限图

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

就看得见风险 占比30%

标准普尔家庭资产象限图

标准普尔家庭资产象限图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

成立一百四十多年以来,标准普尔一直扮演着市场领导者的专业角色,其所提供的各项参考指标,更是广阔投资者进展重要投资和财务决策时的专业凭据和信心保证。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不一样。

只有拥有这四个账户,并且按照固定合理的比例进展分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费3——6个月的生活费第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

标准普尔家庭资产

这四个账户就像桌子的四条腿这四个账户就像桌子的四条腿,,少了任何一个就随时有倒下的危险倒下的危险,,所以一定要及时准备所以一定要及时准备,,您看您现在还缺少哪个账户账户,,或者说您最想赶快准备哪个账户或者说您最想赶快准备哪个账户??

这个家庭资产象限图的关键点是平衡这个家庭资产象限图的关键点是平衡,,当我们发现我们没有钱准备保命的钱或者养老的钱没有钱准备保命的钱或者养老的钱,,这就说明我们家庭资产配置是不平衡的配置是不平衡的、、不科学的不科学的。

这个时候您就要好好想一想这个时候您就要好好想一想::是不是自己花的钱花的太多了多了,,消耗钱的速度大于赚钱的速度呢消耗钱的速度大于赚钱的速度呢??或者是您将您的资产过多地投入了股市产过多地投入了股市、、投入了房产呢投入了房产呢??……。

标准普尔家庭资产配置象限图

金额

配置产品

生钱 的钱

30%家庭 净资产

股票 基金、 基金定投

房产

保本升值的钱

本金安全收益稳定持续成长

金额

配置产品

保本升 值的钱

40% 家庭 净资产

年金型保险

富贵竹(尊享版) 南山松(终身寿)

债券中长期储蓄

“标准普尔家庭资产配置象限图 “ 把家庭资产分成四个账户, 这四个账户作用不同, 所以资金的投资渠道也各 不相同, 只有拥有这四个账户, 并且按照固定合理的比例进行分配才能保证家庭资产长期、 持续、 稳健增长。

标准普尔家庭资产配置象限图

要花的钱

风险低流动性强

I

I

I

金额

要花 的钱

3-6个月 生活费

配置产品 活期

货币基金

保命的钱

以小博大解决家庭突出大开支

金额

配置产品

保命

长春藤(多倍版)

恐

10%.... 15%1 重疾险

的钱 I

I

I

年收入

菩提树

医疗保险 意外险

I华夏医保通(普惠版)

生钱的钱

看得见收益就看得见风险

标准普尔家庭理财象限图

长期收益账户。一般占家庭资产的40%,为 保障家庭成员的养老金、子女教育金、留给 子女的钱等。一定要用,并需要提前准备的 钱。 这个账户为保本升值的钱,一定要保证本金 不能有任何损失,并要抵御通货膨胀的侵蚀,

所以收益不一定高,但却是长期稳定的。

这个账户最重要的专属: 1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。 2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。 3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如 何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

标准普尔家庭资产象限图

话术

要花的钱:占比10%

第一个账户要花的钱,也

是日常开销账户,一般占家庭资产的 10%,为家庭3-6个月的生活费。

短期消费 要点:3-6个月生活费

一般放在活期储蓄的银行卡中。这个账 户保障家庭的短期开销,日常生活,买衣服、 美容、旅游等都应该从这个账户中支出。这 个账户您肯定有的,但是我们最容易出现的 问题是占比过高,很多时候也正是因为这个 账户花销过多,而没有钱准备其他账户。

话术

生钱的钱:占比30% 重在收益 要点:股票、基金、 房产等。投资理 财,看到收益看得 见风险。

第三个账户生钱的钱,也是

投资收益账户。一般占家庭资产的30%,

为家庭创造收益。

用有风险的投资创造高回报。这个 账户为家庭创造高收益,往往是通过您

的智慧,用您最擅长的方式为家庭赚钱,

包括您的投资的股票、基金、房产、企 业等。

以小搏大,200元换10万,平时不占用太多钱,

用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您

标准普尔家庭资产分配图(第四版)ppt课件

• 投资建议:在目前股市不稳、利率下调的非常时期,建议 购买平安APP理财产品:保尊宝,年化收益率约7%。

精选课件PPT

•

• 要点:短期消费,3—6个月的生活费。一般放在银行活 期存款,货币基金中。

• 主推:平安人寿app旺财账户,收益是银行活期 的10倍。

精选课件PPT

5

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产 的20%,为的是以小博大。专门解决突发的大额开支。

精选课件PPT

6

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产

“标准普尔家庭资产象限图”

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机 构,专门提供有关信用评级、风险评估管理、指数编制、投资 分析研究、资料处理和价值评估等重要资讯。标准普尔曾调研 全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财 方式,从而得到标准普尔家庭资产象限图。此图被公认为最合

的20%,为的是以小博大。专门解决突发的大额开支。

• 这个账户保障突发的大额开销,一定要专款专用,保障在 家庭成员出现意外事故、重大疾病时,有足够的钱来保命。 这个账户主要是意外伤害和重疾保险,因为只有保险才能 以小搏大,200元换10万,平时不占用太多钱,用时又有 大笔的钱。

• 这个账户平时看不到什么作用,但是到了关键的时刻,只 有它才能保障您不会为了急用钱卖车卖房,股票低价套现, 到处借钱。如果没有这个账户,您的家庭资产就随时面临 风险,所以叫保命的钱。您有这个账户吗?

标准普尔家庭资产配置象限图

这个账户平时看不到什么作用,但是到 了关键的时刻,只有它才能保障您不会 为了急用钱卖车卖房,股票低价套现, 到处借钱。如果没有这个账户,您的家 庭资产就随时面临风险,所以叫保命的 钱。您有这个账户吗?

要点:意外重疾保障。专款专用,解决 第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为 家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生 活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的, 但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销 过多,而没有钱准备其他账户。

标准普尔为全球最具影响力的 信用评级机构,曾调研全球十 万个资产稳健增长的家庭,分 析总结出他们的家庭理财方式, 从而得到标准普尔家庭资产象 限图。此图被公认为最合理稳

健的家庭资产分配方式。

要花的钱 占比10%

短期消费

要点: 3-6个月的生活费

占比20% 保命的钱

意外重疾保障

要点: 专款专用 以小博大 解决家庭突发的大开支

专门解决突发的大额开支。

家庭突发的大开支。 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、

重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保 险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户您肯定有的,相信以您的智慧 收益也很高。这个账户关键在于合理的 占比,也就是要赚得起也要亏得起,无 论盈亏对家庭不能有致命性的打击,这 样您才能从容的抉择。

标准普尔

家庭资产

生钱的钱

标准普尔家庭资产分配图(第四版)课件

长期投资资金

长期投资资金

用于实现家庭长期目标,如退休规划、财富增值等,通常建议将家庭5-10年的 生活支出作为长期投资资金的额度。

管理策略

将长期投资资金存放在中高风险的投资产品中,如股票、基金等,以追求更高 的收益。

保险保障资金

保险保障资金

用于购买保险产品,为家庭提供风险保障,如寿险、医疗险等。

标准普尔家庭资产分配图的作用包括: 指导家庭合理配置资产、降低投资风 险、实现长期财务目标、提高家庭财 务安全性和收益性等。

2023

PART 02

标准普尔家庭资产分配图 的构成

REPORTING

短期消费资金

短期消费资金

用于家庭日常开销,如食品、住 房、交通等,通常建议将家庭3-6 个月的生活支出作为短期消费资 金的额度。

分散投资,家庭可以降低市场波动对资产价值的影响,提高资产保值增值的能力。

长期投资原则

总结词

长期投资可以降低市场波动的负面影响,提高投资收益的稳定性。

详细描述

长期投资原则是标准普尔家庭资产分配图的另一个重要原则。它主张家庭应将投资眼光放长远,以长期持有为主, 避免频繁买卖。长期投资可以降低市场波动的负面影响,提高投资收益的稳定性。通过长期持有,家庭可以获得 更多的机会来积累财富,实现财务目标。

与其他理财工具的优缺点比较

标准普尔家庭资产分配图 优点:强调资产分散投资,根据家庭 生命周期和风险承受能力提供个性化

配置建议,长期投资导向。

缺点:对短期市场波动较为敏感,可 能因市场变化需要调整资产配置。

其他理财工具

优点:可能具有更高的短期收益,灵 活性高,可快速调整。

缺点:可能存在过度投机风险,缺乏 长期投资规划,资产配置不够分散。

标准普尔家庭资产配置象限图

这三种保险,不存在需不需要的问题,只 存在买多买少的问题,早规划,早受益, 值得考虑!

保险就是平时不用钱、急时急用钱, 小钱变大钱、保费变保额、清水变鸡 汤、黄土变黄金。保险就是平时为意 外所做的准备、年轻时为年老时所做 的准备、健康时为生病时所做的准备 千万可别省!

要点:保本升值,本金安全、收益稳

这四个账户就像桌子的四条腿,少了任何 一个就随时有倒下的危险,所以一定要及 时准备您看您现在还缺少哪个账户,或者 说你最想赶快准备哪个账户?

这3种保险必须早做准备

意外险必须要买

这就是由于意外的特殊性决定的,不知道它 什么时候会来,不知道它会带来什么样的后 果。面对意外,还能怎么办,只能尽早的买 好保险!普通人,买一份一般的意外险,只 要稍微交点保费,就能带来很高的保额!职 业特殊的,好好规划一下,给家庭带来更多 保障!

要花的钱

保命的钱

要点: 3-6个月的生活费

生钱的钱

要点: 股票、基金、房产等 投资≠理财,看得见 收益就看得见风险

要点:

标准 专款专用 以小博大 普尔 解决家庭突发的大开支

家庭

资产

保本升值的钱

象限

图

要点: 养老金、子女教育金等

债券、信托、分红险

本金安全、收益稳定、持 续增长

“标准普尔家庭资产象限图”解析

这个账户您肯定有的,相信以您的智慧 收益也很高。这个账户关键在于合理的 占比,也就是要赚得起也要亏得起,无 论盈亏对家庭不能有致命性的打击,这 样您才能从容的抉择。

要点:重在收益。这个账户最大的 问题是偏向性,很多家庭买股票第一年 占比30%,股票、基金、房产等。投资 ≠理第财三,个看账到户见是收投益资就收看益得账见户风,险也结就果是生 钱赚的了钱很。多一钱般,占第家二庭年资就产用的9300%%的,钱为去家买庭创 造股收票益了。。

标准普尔四大象限图

标准普尔四大象限图【标准普尔(Standard & Poor's)】是全球最具影响力的信用评级机构,1860年创立于纽约。

150多年来,该机构为社会提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要信息。

标准普尔象限图,亦称为标准普尔家庭资产象限图,是由标准普尔调研了全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式得到的图谱。

此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔象限图”中提到的4笔钱该如何安排?由示意图可以看出,成熟的家庭资产管理理念,是既有生活兜底,也有诗和远方,“所有的鸡蛋都不在一个篮子里,所有的篮子也都不在一辆车上”。

简单归纳如下:10%的家庭收入用于日常开支,也叫“要命的钱”。

通常是活期存款或者放余额宝,额度大概等于3-6个月生活费,主要用于应对短期消费,比如衣食住行等。

也可用来防范未知的变故。

比如失去工作、遇到疫情等,以作缓冲。

20%的家庭收入用作“保命的钱”,主要是保险配置,比如医疗险、寿险、重疾险、意外险等,用以预防家庭不会“一夜返贫”。

30%的资产用作“生钱的钱”,也就是资产管理高回报账户,为家庭带来持续收益,比如股票、基金、房产等。

对于家庭而言,既看见回报,也看见风险,同时能够承担这样的风险,这才是健康成熟的家庭资产理念。

40%的资产用作“保本升值的钱”:属于未来一定会用上,需要长期储蓄的钱。

这笔本金安全性必须第一,同时要持续、长期、稳定地增长,获得回报。

保本升值的钱一般不能随意取用,比如养老金、孩子的教育金等。

另外讲究强制储蓄、积少成多。

在保障家庭财务安全的基础上通过投资来稳健的增加收入,是大多数家庭认可的目标。

但实操中,基金亏损、楼市冰封、过度消费,任何一个因素可能成为家庭财务管理目标的失分点,预估风险,承担可控损失,是家庭财务管理目标的必考点。

每个人的资产管理经验与学识见解不一样,寻找最适合自己的资产管理工具很重要,而风险承受力是所有资产管理问题的出发点,风险承受力相对高可以考虑股票、股票基金类管理工具;而风险承受力相对低的,可优先考虑风险低、稳健型的理财储蓄工具。

标准普尔家庭资产配置图

标准普尔家庭资产配置图

• “标准普尔家庭资产象限ห้องสมุดไป่ตู้”把家庭资产分成四个账户,这四个账户 作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户, 并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳 健的增长。 • • 标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构, 专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、 资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳 健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔 家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。 •

• 第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%, 为的是以小博大。专门解决突发的大额开支。 • 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出 现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外 伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时 不占用太多钱,用时又有大笔的钱。

“标准普尔家庭资产象限图”解 析

• 第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的 10%,为家庭3-6个月 • 的生活费。 • • 一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常 生活,买衣服、美 • 容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我 们最容易出现的问 • 题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准 备其他账户。 • • 要点:短期消费,3—6个月的生活费。一般放在银行活期存款,货币 基金中。

• 这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险, 所以一定要及时准备您看您现在还缺少哪个账户,或者说你最想赶快 准备哪个账户? • • • 这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保 命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科 学的。这个时候您就要好好想一想: • 是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或 者是你将你的资产过多地投入了股市、投入了房产呢? •

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

特点:本金安全、收益稳定、持续成长

工具:债券、分红保险

投资账户(生钱的钱)30%

第四个账户是投资账户,也就是生钱的钱。一般占家庭资 产的30%,为家庭创造收益,用有风险的投资创造高回报。这 个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长 的方式为家庭赚钱,包括您投资的股票、基金、房产、企业等。

标准普尔家庭资产象限图

标准普尔 (standard & Poor’s)为全球最具影响力的信用 评级机构,专门提供有关信用评级、风险评估管理、指数编制、 投资分析研究、资料处理和价值评估等重要资讯。标准普尔 曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭 理财方式,从而得到标准普尔家庭资产象限图。

特点:追求流动性、牺牲收益性 工具:银行活期存款、货币基金

杠杆账户(保命的钱)20%

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的 20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家 庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账 户主要是意外伤害和重疾保险,因为只有保险才能以小搏大, 200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损 失,所以收益不一定高,但却是长期稳定的,这个账户最重要 的是专属: 1)不能随意取出使用。养老金说是要存,但是经常被买车或者 装修用掉了; 2)每年或每月有固定的钱进入这个账户,才能积少成多,不然 就随手花掉了; 3)要受法律保护,要和企业资产相隔离,不被用于抵债。我们 常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒, 就是因为没有这个账户。

这个账户平时看不到什么作用,但是到了关键的时刻,只有 它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借 钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫 保命的钱。您有这个账户吗?

特点:专款专用、以小博大、规避人身和医疗风险 工具:保障性保险

保本账户(保本升值的钱)40%

第三个账户是长期收益账户,也就是保本升值的钱。一般 占家庭资产的40%,为保障家庭成员的养老金、子女教育金、 留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户您肯定有的,相信以您的智慧收益也很高。这个 账户关键在于合理的占比,因为投资不等于理财,看得见收益 就看得见风险,无论盈亏对家庭不能有致命性的打击,这样我 们才能从容的抉择。 特点:高收益、高风险

工具:股票、基金、期货、黄金、房产

这四个账户就像桌子的四条腿,少了任何一个都有倒下的危 险,所以一定要按照顺序及时准备。这个家庭资产象限图的关键 点是平衡,当我们发现没有准备保命的钱或者养老的钱,这就说 明我们家庭资产配置是不平衡的、不科学的。这个时候我们就要 好好想一想:是不是自己“要花的钱”花的太多了,消耗钱的速 度大于赚钱的速度呢?或者是将我们的资产过多地投入了股市或 者房产呢?

“标准普尔家庭资产象限图”把家庭资产分成四个账户, 这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有 这四个账户,并且按照固定合理的比例进行分配才能保证家个账户现金账户,也就是要花的钱,约占家庭资产的10%, 为家庭3-6个月的生活费,一般放在活期储蓄的银行卡中。这个 账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等 都从这个账户中支出。这个账户您肯定有的,但是我们最容易 出现的问题是占比过高,很多时候也正是因为这个账户花销过 多,而没有钱准备其他账户。