期货从业考试 基础知识 计算题公式汇总2011新

期货计算公式

期货从业资格考试计算题重点公式总结1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下;卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下;另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下;而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算:A弄清楚基差交易的定义;B买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:(金融期货一章的内容):将来值=现值*(1+年利率*年数)A. 一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额*(1+票面利率)----假设为1年期B. 因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)*[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒);M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次。

6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)。

期货基础知识计算题复习性总结

计算题复习性总结1、交易保证金当日交易保证金=当日结算价×当日持仓量×保证金比例2、盈亏当日盈亏=∑[(卖出开仓价-结算价)×卖出开仓量]+∑[(结算价-买入成交价)×买入量]+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量+上一交易日买入持仓量)3、结算准备金余额当日结算准备金余额=上一交易日结算准备金余额+上一交易日保证金-当日交易保证金+当日盈亏+入金-出金-手续费4、期转现交易计算实际购入价格(买入价-盈利)和实际卖出价格(卖出价+盈利)→节约费用=购入节约+卖出节约(含交割费用)5、价差套利远期价格-近期价格=价差牛市:卖远买近,买入套利,价差增大盈利熊市:买远卖近,卖出套利,价差缩小盈利6、套期保值、套利交易现货价格-期货价格=基差算基差走势,买期保值,走弱盈利;卖期保值,走强盈利7、利率期货(10年期国债)12-345,其中转换单位为320 公式:1000美元×12+31.25美元×34.58、股指期货理论价格现货指数点×[1+(年利率-现货年收益率)×持有时间(月、天)/12或365]9、期指套期保值(应购合约数)β组合=∑(个股β×资金比例)买卖期货合约数=现货总价值期货指数点×乘数×β系数10、期货理论价格持有期利息=现货指数×年利息率×年数持有期股息收入=现货指数×年指数股息率×年数持有期净成本=持有期利息-持有期股息收入=现货指数×(年利息率-年指数股息率)×年数期货理论价=现货指数+持有期净成本=现货指数×[1+(市场年利率-年指数股息率)×年数]。

期货基础知识公式汇编与计算题汇编

期货基础知识公式汇编与计算题汇编期货合约与期货交易制度一、期货交易流程1.交易所对会员的结算公式(1)结算准备金余额的计算公式:当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金一当日交易保证金+当日盈亏+人金一出金一手续费(等)(2)当日盈亏的计算公式:商品期货当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出量]+∑[(当日结算价一买入成交价)X买入量]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓量一上一交易日买入持仓量)股票指数期货交易当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出手数X合约乘数]+∑[(当日结算价一买入成交价)×买入手数×合约乘数]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓手数一上一交易日买入持仓手数)×合约乘数(3)当日交易保证金计算公式:当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例股票指数期货交易当日交易保证金计算公式:当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓总量×交易保证金比例注:股指期货交易的计算公式中,“成交价”与“结算价”均以“点数”表示。

期转现总结(1)买方不做期转现实际交收成本为:开仓价买方做期转现的实际交收成本为:交收价-(平仓价-开仓价)买方做期转现交易的前提为做后的成本小于不做的成本:交收价-(平仓价-开仓价)<开仓价,整理后可得:平仓价-交收价>0(2)卖方不做期转现实际售价:开仓价-交割成本卖方做期转现的实际售价:交收价+(开仓价-平仓价)卖方做期转现前提为做后实际售价大于不做的实际价格:交收价+(开仓价-平仓价)>开仓价-交割成本,整理后可得:平仓价-交收价<交割成本结论:0<平仓价-交收价<交割成本套期保值一、基差与套期保值效果基差公式基差=现货价格一期货价格基差变动与套期保值效果第五章-期货投机与套利交易一、期货投机交易1. 金字塔式建仓增仓原则只有在现有持仓已盈利的情况下,才能增仓;(2)持仓的增加应渐次递减。

期货基础知识计算题总结及答案

期货基础知识计算题总结及答案一涨跌幅计算A 1月5日,大连商品交易所黄大豆1号3月份期货合约的结算价是2800元/吨,该合约下一交易日跌停板价格正常是()元/吨。

A: 2716B: 2720C: 2884D: 2880答案:[A]分析:本题考察的是期货合约涨跌幅的变化范围,要注意也记住其它品种的涨跌幅。

下一交易日的交易范围=上一交易日的结算价±涨跌幅。

本题中,上一交易日的结算价为2800元/吨, 黄大豆1号期货合约的涨跌幅为±3%,故:下一交易日的价格范围为[2800-2800×3%,2800+2800×3%],即[2716,2884], 涨停板是2884,跌停板是2716。

B某客户在7月2日买入上海期货交易所铝9月期货合约一手,价格15050元/吨,该合约当天的结算价格为15000元/吨。

一般情况下该客户在7月3日,最高可以按照()元/吨价格将该合约卖出。

A: 16500B: 15450C: 15750D: 15650答案:B。

分析:同上题一样。

要注意:计算下一交易日的价格范围,只与当日的结算价有关,和合约购买价格无关。

铝的涨跌幅为±3%,7/中大网校整理/月2日结算价为15000,因此7月3日的价格范围为[15000(1-3%),15000(1+3%] 即[14550,15450],涨停板是15450元。

二:交易保证金计算A 6月5日,某客户在大连商品交易所开仓卖出玉米期货合约40手,成交价为2220元/吨,当日结算价格为2230元/吨,交易保证金比例为5%,则该客户当天须缴纳的保证金为()。

A: 44600元B: 22200元C: 44400元D: 22300元答案:[A]分析:期货交易所实行每日无负债结算制度,当天缴纳的保证金接/中大网校整理/当天的结算价计算收取,与成交价无关。

此题同时考查了玉米期货合约的报价单位,而这是需要记忆的。

保证金=40手×10吨/手×2230元/吨×5%=44600元三盈亏计算A 6月5日,某客户在大连商品交易所开仓买进7月份玉米期货合约20手,成交价格2220元/吨,当天平仓10手合约,成交价格2230元/吨,当日结算价格2215元/吨,交易保证金比例为5%,则该客户当天的平仓盈亏、持仓盈亏和当日交易保证金分别是()。

111期货从业资格考试必做的70道计算题答案

答案1.【答案】A【解析】现货市场上,目前价格为0.8935美元/加仑,半年后以0.8923美元/加仑购人燃料油,因此半年后以0.8923美元/加仑买入燃料油比目前买人的少支付0.0012美元/加仑;期货市场上,买人期货的价格为0.8955美元/加仑,半年后以0.8950美元/ 加仑的价格将期货合约平仓,这样期货对冲亏损0.0005美元/加仑。

因此该工厂的净进货成本=O.8935-0.0012+0.0005=0.8928(美元/加仑)。

2.【答案】C【解析】开始买入时的成本:10×2030=20300(元/吨);补救时加入的成本:5×2000=10000(元/吨);总平均成本:(20300+10000)/15=2020(元/吨);考虑到不计税金、手续费等费用,因此反弹到总平均成本时才可以避免损失。

3.【答案】A【解析】股票组合的β系数=×1. 2+×0. 9+×1. 05=1. 05。

4.【答案】A【解析】该套利者买人的10月份铜期货价格要高于12月份的价格,可以判断是买进套利。

建仓时的价差为63200-63000=200(元/吨),平仓时的价差为63150-62850=300(元/吨),价差扩大了100元/元/吨,因此,可以判断该套利者的净盈利为100元/吨,总盈利100×5=500(元)。

5.【答案】C【解析】盈利=50×100-4000×(1+10%)2=160(元)。

6.【答案】C【解析】当市场是熊市时,一般来说,较近月份的合约价格下降幅度往往要大于较远期合约价格的下降幅度。

在反向市场上,近期价格要高于远期价格,熊市套利是卖出近期合约同时买入远期合约。

在这种情况下,熊市套利可以归入卖出套利这一类中,则只有在价差缩小时才能够盈利。

1月份时的价差为63200-63000=200(元/吨),所以只要价差小于200元/吨即可。

期货从业资格考试期货市场基础知识第10章公式

期货从业资格考试期货市场基础知识第10章公式第10 章期货市场风险监控与管理

1. 市场资金总量变动率49)

本指标表明近N 日内市场交易资金的增减状况。

如果其变动大小超过某特定值(或者说临界值),可以确定期货市场价格将发生大幅波动。

N 通常取值为3。

2. 市场资金集中度)

3. 某合约持仓集中度51)

指标2、3 的联合,是风险管理者判定期货市场价格波动是否是因人为投机而引起的重要依据之一。

如果两指标同向变动,则价格异常波动的可能性就大。

4. 52)

5. 会员持仓总量变动比率53)

综合考虑指标4、5,可以初步判定市场持仓量的变动是否因个别会员随意操纵市场所致。

如两指标同向变动,且指标5 远远大于指标4 及该会员该合约

6. 现价期价偏离率54)

现价期价偏离率反映期货非理性波动的程度。

现货期价偏离率越大,期货价格波动越离谱。

7. 期货价格变动率

本指标反映当前价格对N 天市场平均价格的偏离程度。

其值越大,期货市场风险就越大,同时,期货价格非理性波动的可能性也越大。

期货从业考试基础计算

基础计算11、某大豆经销商做卖出套期保值,卖出10 手期货合约建仓,基差为-30元/吨,买入平仓时的基差为-50元/吨,则该经销商在套期保值中的盈亏状况是()。

A、盈利2000 元B、亏损2000元C、盈利1000 元D、亏损1000 元答案:B解析:如题,运用“强卖盈利”原则,判断基差变强时,盈利。

现实际基差由-30 到-50,在坐标轴是箭头向下,为变弱,所以该操作为亏损。

再按照绝对值计算,亏损额=10×10×20=2000。

2、3 月15 日,某投机者在交易所采取蝶式套利策略,卖出3 手(1 手等于10 吨)6 月份大豆合约,买入8 手7 月份大豆合约,卖出5 手8 月份大豆合约。

价格分别为1740 元/吨、1750 元/吨和1760元/吨。

4 月20 日,三份合约的价格分别为1730元/吨、1760 元/吨和1750 元/吨。

在不考虑其他因素影响的情况下,该投机者的净收益是()。

A、160 元B、400 元C、800 元D、1600 元答案:D解析:这类题解题思路:按照卖出(空头)→价格下跌为盈利,买入(多头)→价格上涨为盈利,判断盈亏,确定符号,然后计算各个差额后相加得出总盈亏。

本题一个个计算:(1)卖出3 手6 月份大豆合约:(1740-1730)×3×10=300 元(2)买入8 手7 月份大豆合约:(1760-1750)×8×10=800 元(3)卖出5 手8 月份大豆合约:(1760-1750)×5×10=500 元因此,该投机者的净收益=(1)+(2)+(3)=1600 元。

3、某投机者以120 点权利金(每点10 美元)的价格买入一张12月份到期,执行价格为9200 点的道•琼斯美式看涨期权,期权标的物是12 月份到期的道•琼斯指数期货合约。

一个星期后,该投机者行权,并马上以9420 点的价格将这份合约平仓。

2011年期货从业《基础知识》计算部分的归纳与解题技巧(1)只是分享

计算部分的归纳与解题技巧⏹期货合约盈亏计算⏹套期保值:基差计算、基差变化与套期保值的关系⏹投机:买低卖高、平均买低平均买高、金字塔式买入卖出、套利⏹套利:价差计算、套利种类、价差变化与套利关系⏹利率期货报价⏹股指期货套期保值:股票组合β系数、套保公式⏹股指期货套利:期货理论价格公式、无风险套利区间⏹期权:期权种类、盈亏平衡点计算、期权套期保值、双向投机⏹期权套利:水平套利、垂直套利、转换套利、跨式套利等套期保值概念:以回避现货价格风险为目的的期货交易行为。

传统的套期保值是指生产经营者在现货市场上买进或卖出一定数量的现货商品的同时,在期货市场上卖出或买进与现货品种相同,数量相当,但方向相反的期货商品,以一个市场的赢利弥补另一个市场的亏损,达到规避价格波动的风险。

建立期货市场的初衷就是出于保值的需要。

原理:同种商品的期货价格走势与现货价格走势一致。

现货市场与期货市场价格随着期货合约到期日的临近,两者趋向一致。

操作原则:商品种类相同原则商品数量相等原则月份相同或相近原则交易方向相反原则买入套期保值的操作流程买期货,持有多头头寸平期货,同时买现货适用范围:担心未来价格上涨卖出套期保值的操作流程卖期货,持有头头寸平期货,同时卖空现货适用范围:担心未来价格下跌基差=现货价格—期货价格基差<0 正向市场基差>0 反向市场基差走强(1)基差为正且越来越大(2)基差由负变正(3)基差为负且绝对值变小基差走弱:相反,竖轴向下买入套期保值:未来要现货买入,担心价格上涨,先买入期货,如未来真涨,卖出期货,期货市场盈利来弥补现货市场多付出的成本卖出套期保值:未来要现货卖出,担心价格下跌,先卖出期货。

例:4月份,某空调厂预计7月份需要500吨作为原料,当时的铜的现货价格为53000元/吨,但目前仓库不够,无法现在购进。

为了防止价格上涨,决定采取套期保值,当天7月份铜期货价格为53300元/吨。

该厂应该怎么做?A.卖出100张7月份铜期货合约B.买入100张7月份铜期货合约C.卖出50张7月份铜期货合约D.买入50张7月份铜期货合约解答:由于是担心价格上涨,所以应该进行买入套期保值。

期货从业人员考试公式汇总

套期保值:Hedging 期现套利:Arbitrage 价差交易:Spread商品基金经理CPO交易经理TM 商品交易顾问CTA期货佣金商FCM基金托管者Custodian结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费P154当日盈亏=平仓盈亏+持仓盈亏平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑[(卖出平仓价-上一交易日结算价)×卖出平仓量]+∑[(上一交易日结算价-买入平仓价)×买入平仓量]平当日仓盈亏=∑[(当日卖出价-当日买入价)×卖出平仓量]+∑[(当日卖出开仓价-当日买入平仓价)×买入平仓量]持仓盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=(当日结算价-上一日结算价)×持仓量当日开仓持仓盈亏=∑[(卖出开仓价-当日结算价)×卖出开仓量]+∑[(当日结算价-买入开仓价)×买入开仓量]当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例基差=现货价格-期货价格基差赢利条件:强卖弱买赢利P177价差=价格高的合约价格-价格低的合约价格单利:本利和=本金(1+利率×期数)P353期数复利:本利和=本金×(1+利率)本利和现值=--------次数(1+利率)计息次数实际利率=(1+名义利率/计息次数)-1计息期利率=名义利率/计息次数短期存款凭证短期国债采用单利计算法将来值=现值×(1+年利率×年数)现值=将来值/(1+年利率×年数)年收益率=[(将来值/现值)-1]/年数中长期国债采用复利计算期数现值=本利和/(1+利率)中长期国债期货:合约面值| 最小变动价位5年/10年10万美元 | 32分之1的一半即15.625美元30年10万美元|32分之1即31.25美元套期保值:P386现货总价值买入期货合约数=------------------------------×β系数年贴现率=1-成交价格期货指数点×每点乘数年贴现率求三个月的贴现率实际收益率=---------------买入价格=面值×(1-3个月贴现率或实际收益率)4短期国债贴现率实际收益率=--------------利率期货合约:1点=2500美元/欧元1个基本点=0.01点=25美元/欧元1-贴现率股票组合持有净成本=资金占用成本(利息)-分红红利成本(本利和)期货理论公式F(t,T)=S(t)[1+(r-d)×(T-t)/365] P395注S 现货指数r 年利息率 d 年指数股息率T-t交割时间长度持有期利息为S(t)×r×(T-t)/365持有期股息收入S(t)×d×(T-t)/365持有期净成本S(t)×(r-d)×(T-t)/365无区间套利:假设TC为所有交易成本的合计数则上界为期货理论价格+TC 下界为期货理论价格-TC 无区间为二者之间期权保证金每张卖空期权保证金为以下两者较大P427权利金+期货合约的保证金-虚值期权价植的一半权利金+期货合约保证金的一半盈亏平衡点买进或卖出看涨期权平衡点=执行价格+权利金买进或卖出看跌期权平衡点=执行价格-权利金牛市套利获利情况:买进卖远正向市场时,近月与远月合约价差缩小反向市场时,近月与远月价差扩大熊市套利获利情况:买远卖近正向市场时,近月与远月合约价差扩大反向市场时,近月与远月价差缩小转换套利利润=(看涨期权权利金-看跌期权权利金)-(期货价格-期权执行价格)P468 反向转换套利利润=(看跌期权权利金-看涨期权权利金)-(期权执行价格-期货价格)某种投资工具的预期收益率-该收益中非风险部分投资工具β系数=----------------------整个市场的预期收益率-该收益中非风险部分。

期货从业资格考试公式汇总-投资分析

期货从业资格考试公式汇总-投资分析1、资产的远期合约定价eS F rT00=()eS F rTP -=00eS F Td r )(00-=2、资产的期货价格 eS e S F rTcT 00==(不支付红利)3、GDP 平减指数=名义GDP/实际GDP GDP=C+I+G+X c 消费i 投资g 政府购买x 净出口4、有色金属进口成本=(LME3个月期货价格+现货升贴水+到岸升水)*(1+进口关税率)*(1+增值税率)*汇率+杂费5、指数的市盈率是指数成分股(剔除亏损股)的总市值与指数成分股净利润之比6、指数市净率是指数成分股总市值与指数成分股净资产的比值7、FED 模型 :国内股市风险溢价为沪深300指数动态PE 的倒数与10年期国债收益率之差 8、固定利息债券定价公式:23...(1)(1)(1)(1)(1)T T c c c c A V y y y y y =++++++++++9、样本相关系数的计算公式:()()nnnnnii i ii i i iXX Y Y X Y nXYn X Y X Y γ----===∑∑∑∑∑10、最小二乘法11121211ˆ()n n ni i i ii i i nii n X Y X Y nn X i i X β====-=-=∑∑∑∑∑ ,11011ˆˆˆnniii i YXy x nnβββ===-=-∑∑回归系数的t 值为11()ˆˆt S ββ= 给定显著性水平α,双侧检验的临界值为2(2)n t α-随机误差:上学吧视频超市判定系数2222111222111ˆˆ()()111()()()nnniii i i nnn iiii i i yy ySSR SSE SST SSTy y y y Ry y y ε======--==-==-=----∑∑∑∑∑∑2211(1)n n kRR-=---11、最佳套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以两者的相关系数XQR ρσσ=12、Delta =期权价格的变化/期权标的物价格的变化13、Gamma =Delta 的变化/期权标的物的价格变化 T h e t a =期权价格的变化/距到期日时间的变化 14、Vega =期权价格的变化/标的物价格波动率变化 Rho =期权价格的变化/利率变化Delta 与Rho 都是实值〉平值〉虚值Gamma 、Theta 、Vega 都是平值〉实值/虚值 上学吧视频超市15、一阶段看涨期权二叉树定价公式(1)1c rc cππ+-+-=+其中1r d u dπ+-=-,u S s+=,d Ss -=16、二阶段看涨期权的二叉树定价公式(1)1rc c cππ+++-++-=+ ,(1)1rc c cππ-+---+-=+(1)1c rc cππ+-+-=+,其中1r du dπ+-=-,u S s+=,d Ss -=17、B-S 期权定价模型的公式()()12rTc SN Nd Xe d -=-其中 ()21ln 2S r T Xd σ⎡⎤⎛⎫++⎢⎥ ⎪ ⎪=, ()221ln 2S r T X d d σ⎡⎤⎛⎫+-⎢⎥ ⎪ ⎪==-18、上学吧视频超市上学吧视频超市上学吧视频超市。

期货基础知识公式汇编与计算题汇编

期货基础知识公式汇编与计算题汇编期货合约与期货交易制度一、期货交易流程1.交易所对会员的结算公式(1)结算准备金余额的计算公式:当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金一当日交易保证金+当日盈亏+人金一出金一手续费(等)(2)当日盈亏的计算公式:商品期货当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出量]+∑[(当日结算价一买入成交价)X买入量]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓量一上一交易日买入持仓量)股票指数期货交易当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出手数X合约乘数]+∑[(当日结算价一买入成交价)×买入手数×合约乘数]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓手数一上一交易日买入持仓手数)×合约乘数(3)当日交易保证金计算公式:当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例股票指数期货交易当日交易保证金计算公式:当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓总量×交易保证金比例注:股指期货交易的计算公式中,“成交价”与“结算价”均以“点数”表示。

期转现总结(1)买方不做期转现实际交收成本为:开仓价买方做期转现的实际交收成本为:交收价-(平仓价-开仓价)买方做期转现交易的前提为做后的成本小于不做的成本:交收价-(平仓价-开仓价)<开仓价,整理后可得:平仓价-交收价>0(2)卖方不做期转现实际售价:开仓价-交割成本卖方做期转现的实际售价:交收价+(开仓价-平仓价)卖方做期转现前提为做后实际售价大于不做的实际价格:交收价+(开仓价-平仓价)>开仓价-交割成本,整理后可得:平仓价-交收价<交割成本结论:0<平仓价-交收价<交割成本套期保值一、基差与套期保值效果基差公式基差=现货价格一期货价格基差变动与套期保值效果第五章-期货投机与套利交易一、期货投机交易1. 金字塔式建仓增仓原则只有在现有持仓已盈利的情况下,才能增仓;(2)持仓的增加应渐次递减。

期货从业考试计算题汇总(有详细讲解).doc

期货从业考试计算题汇总(有详细讲解)1、某大豆经销商做卖出套期保值,卖出10 手期货合约建仓,基差为-30 元/吨,买入平仓时的基差为-50元/吨,则该经销商在套期保值中的盈亏状况是。

A、盈利2000 元B、亏损2000元C、盈利1000 元D、亏损1000 元答案B 解析如题,运用“强卖盈利”原则,判断基差变强时,盈利。

现实际基差由-30 到-50,在坐标轴是箭头向下,为变弱,所以该操作为亏损。

再按照绝对值计算,亏损额10*10*202000。

2、3 月15 日,某投机者在交易所采取蝶式套利策略,卖出3 手1 手等于10 吨5 月份大豆合约,买入8 手7 月份大豆合约,卖出5 手9月份大豆合约。

价格分别为1740 元/吨、1750 元/吨和1760元/吨。

4 月20 日,三份合约的价格分别为1730元/吨、1760 元/吨和1750 元/吨。

在不考虑其他因素影响的情况下,该投机者的净收益是。

A、160 元B、400 元C、800 元D、1600 元答案 D 解析这类题解题思路按照卖出空头→价格下跌为盈利,买入多头→价格上涨为盈利,判断盈亏,确定符号,然后计算各个差额后相加得出总盈亏。

本题一个个计算1卖出 3 手 5 月份大豆合约1740-1730*3*10300 元2买入8 手7 月份大豆合约1760-1750*8*10800 元3卖出 5 手9月份大豆合约1760-1750*5*10500 元因此,该投机者的净收益1231600 元。

3、某投机者以120 点权利金每点10 美元的价格买入一张12月份到期,执行价格为9200 点的道·琼斯美式看涨期权,期权标的物是12 月份到期的道·琼斯指数期货合约。

一个星期后,该投机者行权,并马上以9420 点的价格将这份合约平仓。

则他的净收益是。

A、120 美元B、220 美元C、1000 美元D、2400 美元答案C 解析如题,期权购买支出120 点,行权盈利9420-9200220 点。

期货从业考试计算题汇总(有详细讲解)

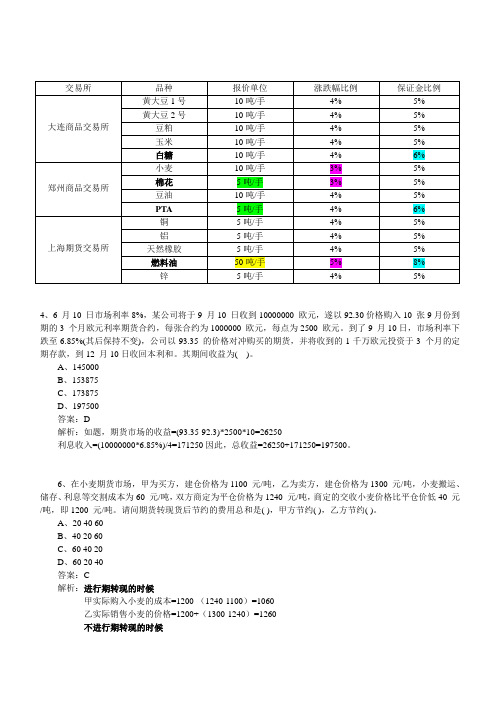

4、6 月10 日市场利率8%,某公司将于9 月10 日收到10000000 欧元,遂以92.30价格购入10 张9月份到期的3 个月欧元利率期货合约,每张合约为1000000 欧元,每点为2500 欧元。

到了9 月10日,市场利率下跌至6.85%(其后保持不变),公司以93.35 的价格对冲购买的期货,并将收到的1千万欧元投资于3 个月的定期存款,到12 月10日收回本利和。

其期间收益为( )。

A、145000B、153875C、173875D、197500答案:D解析:如题,期货市场的收益=(93.35-92.3)*2500*10=26250利息收入=(10000000*6.85%)/4=171250因此,总收益=26250+171250=197500。

6、在小麦期货市场,甲为买方,建仓价格为1100 元/吨,乙为卖方,建仓价格为1300 元/吨,小麦搬运、储存、利息等交割成本为60 元/吨,双方商定为平仓价格为1240 元/吨,商定的交收小麦价格比平仓价低40 元/吨,即1200 元/吨。

请问期货转现货后节约的费用总和是( ),甲方节约( ),乙方节约( )。

A、20 40 60B、40 20 60C、60 40 20D、60 20 40答案:C解析:进行期转现的时候甲实际购入小麦的成本=1200-(1240-1100)=1060乙实际销售小麦的价格=1200+(1300-1240)=1260不进行期转现的时候甲的购入成本为1100乙的销售价格为1300-60=1240(交割成本由卖方支付)所以甲节约成本1100-1060=40乙多盈利1260-1240=20甲乙总结余40+20=60即为交割成本8、某公司于3 月10日投资证券市场300 万美元,购买了A、B、C 三种股票分别花费100 万美元,三只股票与S&P500 的贝塔系数分别为0.9、1.5、2.1。

此时的S&P500 现指为1430 点。

期货市场基础知识-主要公式汇总

一、每日价格最大波动限制1、涨停板=合约上一交易日的结算价+允许的最大涨幅=合约上一交易日的结算价(1+涨跌停板幅度)2、跌停板=合约上一交易日的结算价-允许的最大跌幅=合约上一交易日的结算价(1-涨跌停板幅度)二、结算公式(商品期货)1、交易所对会员结算当日盈亏=∑[(卖出成交价-当日结算价)]*卖出量+∑[(当日结算价-买入价)]*卖出量+ (上一日结算-当日结算)*(上日卖出持仓-上日买入持仓量)结算准备金余额=上一交易日的结算准备金余额+上一交易日的交易保证金-当日交易保证金+当日盈亏+入金—出金—手续费当日交易保证金=当日结算价*交易结束后的持仓总量*交易保证金比例2、期货公司对客户结算(1)逐日盯市平当日仓盈亏=∑[(卖出价-买入价)*交易单位*平仓手数]平历史仓盈亏=∑[(卖出价-当日结算价)]*交易单位*平仓数+∑[(当日结算价-买入价)*交易单位*平仓手数)]当日持仓盈亏=∑[(卖出价-当日结算价)]*交易单位*卖出数+∑[(当日结算价-买入价)*交易单位*买入数)]历史持仓盈亏=∑[(上日结算-当日结算价)]*交易单位*卖出数+∑[(当日结算价-上日结算) *交易单位*买入数)]持仓盯市盈亏=当日持仓盈亏+历史持仓盈亏当日盈亏=平仓盈亏+持仓盯市盈亏当日结存=上日结存+当日盈亏+出入金-手续费客户权益=当日结存(2)逐笔对冲平仓盈亏=∑[(卖出价-买入价)*交易单位*平仓手数]浮动盈亏=∑[(卖出价-当日结算价)]*交易单位*卖出数+∑[(当日结算价-买入价)*交易单位*买入数)]当日结存=上日结存+平仓盈亏+出入金-手续费客户权益=当日结存+浮动盈亏保证金占用=∑(当日结算价*交易单位*持仓数*保证金比例)。

期货基础知识常见计算题公式

期货基础知识常见计算题目公式1、当日结算准备金余额计算公式当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金-当日交易保证金+当日作为保证金的资产的实际可用余额-上一交易日作为保证金的资本的实际可用余额+当日盈亏+入金-出金-手续费(等)2、当日盈亏的计算公式商品期货当日盈亏=∑[(卖出成交价-当日结算价)×卖出量]+∑[(当日结算价-买入成交价)×买入量]+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)股指期货当日盈亏=∑[(卖出成交价-当日结算价)×卖出手数×合约乘数]+∑[(当日结算价-买入成交价)×买入手数×合约乘数]+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓手数-上一交易日买入持仓手数)×合约乘数3、当日交易保证金的计算公式商品期货当日交易保证金=当日结算价×当日交易结束后的持仓量×当日交易保证金的比例股指期货当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓量×当日交易保证金的比例4、逐日盯市和逐笔对冲逐日盯市包括当日仓及历史仓。

5、保证金占用计算公式当日结算价×交易单位×持仓手数×保证金比例6、风险度计算公式风险度=保证金占用/客户权益×100%7、期转现实际价格计算公式(1)期转现实际买价=商定交收价格-(平仓价-建仓价)(2)期转现实际卖价=商定交收价格+(建仓价-平仓价) 8、基差计算公式基差=现货价格-期货价格9、价差计算公式价差=建仓时较高价格-建仓时较低价格10、期权的内涵价值计算公式内涵价值=执行价格与当期价格之差(最小为零)11、时间价值计算公式时间价值=权利金-内涵价值(平值>虚值>极度虚值)12、看涨期权损益平衡点执行价格+权利金13、看跌期权损益平衡点执行价格-权利金14、蝶式组合数量蝶式组合数量=牛市组合数量+熊市组合数量15、货币点值的计算公式非美元标价法=最小变动单位×汇率美元标价法=最小变动单位/汇率16、汇率升贴水的计算公式汇率升贴水=(远期汇率-当期汇率)/当期汇率×(12/月数)17、远期汇率的计算公式远期汇率=当期汇率×[1+(R2×d/360)]/[1+(R1×d/360)]18、掉期全价的计算公式(1)近买远卖近端掉期全价=即卖+近卖远端掉期全价=即卖+远买(2)近卖远买近端掉期全价=即买+近买远端掉期全价=即买+远卖19、短期利率期货的报价公式短期利率期货的报价=100-不带百分号的年利率报价20、国债期货的报价百元净报价,不包含应计利息。

期货从业资格考试期货市场基础知识第8章公式

期货从业资格考试期货市场基础知识第8章公式第8 章金融期货1. 利率期货套期保值交易(1)短期国债期货的报价方式短期国债是用100 减去不带百分号的年贴现率方式报价,此方式称为指数式报价。

短期国债报价=100-不带百分号的年贴现率(33)例如面值为1,000,000 美元的3 个月期国债,当成交指数为93.58 时,意味着年贴现率为100%-93.58%=6.42%,即3 个月的贴现率为6.42%÷4=1.605%,也即意味着以1,000,000×(1-1.605%)=983,950 美元的价格成交1,000,000 美元面值的国债。

(2)3 个月欧洲美元期货的报价方式3 个月欧洲美元期货报价时同样采取指数方式:3 个月欧洲美元期货报价=100-不带百分号的年存款利率(34)例如当成交指数为93.58 时,其含义为买方在交割日将获得一张3 个月存款利率为(100%-93.58%)÷4=1.605%的存单。

(3)中长期国债期货的报价方式中长期国债期货采用价格报价法。

以10 年期国债期货为例,其合约面值为100,000美元,合约面值的1%为1 个点,即1 个点代表1,000 美元;报价以点和多少1/32点的方式进行,1/32 点代表31.25 美元。

最小变动价位为1/32 点的一半,即15.625美元。

由于美元的最小单位为美分,对美分以下的尾数采用四舍五入方法。

价差套利者的最小变动点为1/32 点的1/4,即7.8125 美元。

例如,当10 年期国债期货合约报价为98﹣175 时,表示该合约价值为98,546.88美元(1,000 美元×98+31.25 美元×17.5=98,546.875 美元,四舍五入为98,546.88美元)。

2. 股指期货套期保值和期现套利交易?? β系数β35)其中,Ri 表示该股票的收益率;Rm 表示指数的收益率;σm2 表示指数收益率的方差。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算:A。

弄清楚基差交易的定义;B。

买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C。

最终的盈亏计算可用基差方式表示、演算。

(呵呵,没有例题,就是没有例题,自己琢磨吧)4.将来值、现值的计算:(金融期货一章的内容)将来值=现值x(1+年利率x年数)A。

一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额x(1+票面利率)----假设为1年期B。

因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)X[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒)M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)个人感觉转换因子的概念有点像实物交割中的升贴水概念。

7.短期国债的报价与成交价的关系:成交价=面值X【1-(100-报价)/4】8.关于β系数:9.远期合约合理价格的计算:针对股票组合与指数完全对应(书上例题)远期合理价格=现值+净持有成本=现值+期间内利息收入-期间内收取红利的本利和如果计算合理价格的对应指数点数,可通过比例来计算:10.无套利区间的计算:其中包含期货理论价格的计算首先,无套利区间上界=期货理论价格+总交易成本无套利区间下界=期货理论价格-总交易成本其次,期货理论价格=期货现值X【1+(年利息率-年指数股息率)X期间长度(天)/365】年指数股息率就是分红折算出来的利息最后,总交易成本=现货(股票)交易手续费+期货(股指)交易手续费+冲击成本+借贷利率差借贷利率差成本=现货指数X借贷利率差X借贷期间(月)/1211.垂直套利的相关计算:主要讨论垂直套利中的最大风险、最大收益及盈亏平衡点的计算本类计算中主要涉及到的变量为:高、低执行价格,净权利金;其中,净权利金=收取的权利金-支出的权利金,则权利金可正可负;如果某一策略中净权利金为负值,则表明该策略的最大风险=净权金(取绝对值),相应的最大收益=执行价格差-净权金(取绝对值)如果某一策略中净权利金为正值,则该策略的最大收益=净权金,相应的最大风险=执行价格差-净权金总结:首先通过净权金的正负来判断净权金为最大风险还是最大收益,其次,通过净权金为风险或收益,来确定相应的收益或风险,即等于执行价格差-净权金如果策略操作的是看涨期权,则平衡点=低执行价格+净权金如果策略操作的是看跌期权,则平衡点=高执行价格-净权金(以上是我通过书上内容提炼出来的,大家可对照书上内容逐一验证。

经过这样提炼,遇到这类题型下手就方便多了,)12.转换套利与反向转换套利的利润计算:首先,明确:净权利金=收到的权利金-支出的权利金则有:转换套利的利润=净权利金-(期货价格-期权执行价格);注:期货价格指建仓时的价格反向转换套利的利润=净权利金+(期货价格-期权执行价格);注意式中为加号提醒一下,无论转换还是反向转换套利,操作中,期货的的操作方向与期权的操作方向都是相反的:转换套利:买入期货。

看多买入看跌、卖出看涨期权。

看空反向转换套利:卖出期货。

看空买入看涨、卖出看跌期权。

看多13.跨式套利的损盈和平衡点计算首先,明确:总权利金=收到的全部权利金(对应的是卖出跨式套利)。

为正值。

利润或=支付的全部权利金(对应的是买入跨式套利)。

负值。

成本则:当总权利金为正值时,表明该策略的最大收益=总权利金;(该策略无最大风险,风险可能无限大,可看书上损益图,就明白了)当总权利金为负值时,表明该策略的最大风险=总权利金;(无最大收益)高平衡点=执行价格+总权金(取绝对值)低平衡点=执行价格-总权金(取绝对值)建议大家结合盈亏图形来理解记忆,那个图形很简单,记住以后,还可以解决一类题型,就是当考务公司比较坏,让你计算在某一期货价格点位,策略是盈是亏以及具体收益、亏损值,根据图形就很好推算了,我就不总结了。

14.宽跨式的盈亏及平衡点:与跨式相似,首先根据总权金是正是负(收取为正,支出为负)来确定总权金是该策略的最大收益(总权金为正)还是最大风险(总权金为负)。

高平衡点=高执行价格+总权金低平衡点=低执行价格-总权金(以上公式适用于宽跨式的两种策略)另外,结合图形也可推算出该策略在某一价格点位的具体盈亏值。

再次忠告一下,记住图形,记忆起来会更轻松些。

15.蝶式套利的盈亏及平衡点:首先,明确:净权金=收取的权利金-支付的权利金;则,如果净权金为负值,则该策略最大风险=净权金(取绝对值);相应的,该策略最大收益=执行价格间距-净权金(取绝对值);如果净权金为正值,则该策略最大收益=净权金;相应的,该策略最大风险=执行价格间距-净权金;高平点=最高执行价格-净权金(取绝对值)低平点=最低执行价格+净权金(取绝对值)高、低平衡点的计算适用于蝶式套利的任一种策略;16.飞鹰式套利的盈亏即平衡点计算:仍然要用到净权金的概念,即,净权金为正,则该策略的最大收益=净权金;而如果净权金为负,则可确定该策略的最大风险是净权金。

如果策略的最大收益(亏损)=净权金,则:该策略的最大亏损(收益)=执行价格间距-净权金高平衡点=最高执行价格-净权金;低平衡点=最低执行价格+净权金;(关于飞鹰式高低平衡点的计算公式,我必须说明,是自己想当然得来的,因为书上的例题中的数字比较特殊,不具有检测功能,而我又没本事自己给自己出道飞鹰式套利的计算题来验证,所以恳请高手指正。

不过,前面的蝶式套利的高低平衡点的计算,完全可以从书上推导出,大家放心用)17.关于期权结算的计算:不知道会不会考到这个内容,个人感觉一半对一半,大家还是看一下吧首先,明确,买方只用支付权利金,不用结算,只有卖方需要结算;其次,买方的平当日仓或平历史仓,均只需计算其净权利金。

换句话说,平仓后,将不再有交易保证金的划转问题,有的只是净权金在结算准备金帐户的划转问题。

净权金=卖价-买价(为正为盈,划入结算准备金帐户;为负为亏,划出结算准备金帐户)最后,对于持仓状态下,卖方的持仓保证金结算:期权保证金=权利金+期货合约的保证金-虚值期权的一半注意:成交时刻从结算准备金中划出的交易保证金,在计算时应以上一日的期货结算价格进行计算。

期权套利的几种方式转换套利1、转换套利(执行价格和到期日都相同):买进看跌期权,卖出看涨期权,买进期货合约利润=(卖出看涨权利金-买进看跌权利金)-(期货合约价格-期权执行价格)2、反向转换套利(执行价格和到期日都相同):买进看涨期权,卖出看跌期权,卖出期货合约利润=(卖出看跌权利金-买进看涨权利金)-(期权执行价格-期货合约价格)垂直套利1、多头看涨/牛市看涨期权(买低涨,卖高涨):最大风险值=买权利金-卖权利金最大收益值=卖执行价-买执行价-最大风险值盈亏平衡点=买执行价+最大风险值=卖执行价-最大收益值最大风险值﹤最大收益值(风险、收益均有限)(预测价格将上涨,又缺乏明显信心)2、空头看涨/熊市看涨期权(买高涨,卖低涨):最大收益值=卖权利金-买权利金最大风险值=买执行价-卖执行价-最大收益值盈亏平衡点=卖执行价+最大收益值=买执行价-最大风险值最大风险值﹥最大收益值(预测行情将下跌)3、多头看跌/牛市看跌期权(买低跌,卖高跌):最大收益值=卖权利金-买权利金最大风险值=卖执行价-买执行价-最大收益值盈亏平衡点=买执行价+最风险值=卖执行价-最大收益值最大风险值﹥最大收益值(预测行情将上涨)4、空头看跌/熊市看跌期权(买高跌,卖低跌):最大风险值=买权利金-卖权利金最大收益值=买执行价-卖执行价-最大风险值盈亏平衡点=卖执行价+最大收益值=买执行价-最大风险值最大风险值﹤最大收益值(风险、收益均有限)(预测价格将将下跌至一定水平,希望从熊市中获利)跨式套利1、跨式套利(执行价格、买卖方向和到期日相同,种类不同)⑴、买进跨式套利(买涨买跌):最大风险值=总权利金损益平衡点:高——执行价格+总权利金,低——执行价格-总权利金收益:价格上涨——期货价格-(执行价格+总权利金)价格下跌——(执行价格-总权利金)-期货价格盈利在高低平衡点区外,风险有限,收益无限(后市方向不明确,波动性增大)⑵、卖出跨式套利(卖涨卖跌):最大收益值=总权利金损益平衡点:高——执行价格+总权利金,低——执行价格-总权利金风险:价格上涨——(执行价格+总权利金)-期货价格价格下跌——期货价格-(执行价格-总权利金)盈利在高低平衡点区内,收益有限,风险有限(预测价格变动很小,波动性减小)2、宽跨式套利(执行价格和种类不同,买卖方向和到期日相同)⑴、买进宽跨式套利(买高涨买低跌):最大风险值=总权利金损益平衡点:高——高执行价格+总权利金,低——低执行价格-总权利金收益:价格上涨——期货价格-(高执行价格+总权利金)价格下跌——(低执行价格-总权利金)-期货价格盈利在高低平衡点区外,风险有限,收益无限(后市有大的变动,方向不明确,波动性增大)⑵、卖出宽跨式套利(卖高涨卖低跌):最大收益值=总权利金损益平衡点:高——高执行价格+总权利金,低——低执行价格-总权利金风险:价格上涨——(高执行价格+总权利金)-期货价格价格下跌——期货价格-(低执行价格-总权利金)盈利在高低平衡点区内,收益有限,风险有限(后市方向不明确,预测价格有变动,波动性减小)蝶式套利(低执行价、居中执行价和高执行价之间的间距相等)1、买入蝶式套利(买1低、卖中、买2高):最大风险值(净权利金)=(买1权利金+买2权利金)-2*卖权利金最大收益值=居中执行价-低执行价-最大风险值损益平衡点:高——居中执行价+最大收益值低——居中执行价-最大收益值收益﹥风险(期货价格为居中价时收益最大)(认为标的物价格不可能发生较大波动)2、卖出蝶式套利(卖1低、买中、卖2高):最大收益值(净权利金)=(卖1权利金+卖2权利金)-2*买权利金最大风险值=居中执行价-低执行价-最大收益值损益平衡点:高——居中执行价+最大风险值低——居中执行价-最大风险值收益﹤风险(期货价格为居中价时风险最大)(认为标的物价格可能发生较大波动)飞鹰式套利(低执行价、中低执行价、中高执行价和高执行价之间的间距相等)1、买入飞鹰式套利(买1低、卖1中低、卖2中高、买2高)最大风险值(净权利金)=(买1权利金+买2权利金)-(卖1权利金+卖2权利金)最大收益值=中低执行价-低执行价-最大风险值损益平衡点:高——中高执行价+最大收益值低——中低执行价-最大收益值收益﹥风险(期货价格在中低执行价和中高执行价之间时恒定收益最大)(对后市没把握,希望标的物价格在中低至中高执行价之间)2、卖出飞鹰式套利(卖1低、买1中低、买2中高、卖2高)最大收益值(净权利金)=(卖1权利金+卖2权利金)-(买1权利金+买2权利金)最大风险值=中低执行价-低执行价-最大收益值损益平衡点:高——高执行价-最大收益值低——低执行价+最大收益值收益﹤风险(期货价格在中低执行价和中高执行价之间时恒定亏损最大) (对后市没把握,希望标的物价格低于低或高于高执行价)。