华夏人寿万能型产品结算利率公告

中国保险监督管理委员会关于印发投资连结保险万能保险精算规定的通知-保监寿险[2007]335号

![中国保险监督管理委员会关于印发投资连结保险万能保险精算规定的通知-保监寿险[2007]335号](https://img.taocdn.com/s3/m/0424c5c36e1aff00bed5b9f3f90f76c661374c1f.png)

中国保险监督管理委员会关于印发投资连结保险万能保险精算规定的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国保险监督管理委员会关于印发投资连结保险万能保险精算规定的通知(保监寿险〔2007〕335号)各寿险公司、养老保险公司、健康保险公司:为保护被保险人利益,规范投资连结保险、万能保险业务发展,我会修订了投资连结保险、万能保险的精算规定,现印发给你们,并将有关要求通知如下:一、本通知所附之《投资连结保险精算规定》、《万能保险精算规定》(以下简称“本规定”)自发布之日起实施。

二、自本规定实施之日起,《关于印发人身保险新型产品精算规定的通知》(保监发〔2003〕67号)之《个人投资连结保险精算规定》、《个人万能保险精算规定》(以下简称“原规定”)废止。

三、自本规定实施之日起,各公司应当按照本规定的要求报备投资连结保险产品和万能保险产品。

2007年10月1日前,各公司按照原规定报备的投资连结保险产品和万能保险产品可以继续销售,并可以执行原规定有关要求。

2007年10月1日后,投资连结保险业务应当按照本规定有关要求进行投资账户评估、投资单位定价和提取责任准备金;万能保险业务应当按照本规定有关要求设立万能账户、决定结算利率和提取责任准备金。

2007年10月1日后,不符合本规定的投资连结保险产品和万能保险产品不得销售。

特此通知附件:1、投资连结保险精算规定2、万能保险精算规定二○○七年三月二十六日附件1:投资连结保险精算规定第一部分适用范围一、本规定适用于个人投资连结保险和团体投资连结保险。

第二部分风险保额二、除本条第二款规定情形外,个人投资连结保险在保单签发时的死亡风险保额不得低于保单账户价值的5%。

产品说明书-华夏金管家养老年金保险(万能型,赢家款)

全残保险金

若被保险人全残,我们按以下二项的较大者给付全残保险金,同时本合同终止: (一)被保险人全残时本合同已交保险费扣除累计已领取的养老年金与部分领取的账户价值后的

金额; (二)被保险人全残时本合同的账户价值。

养老年金

自被保险人年满 75 周岁后的首个保单周年日零时起,若被保险人仍生存,养老年金受益人可申 请领取养老年金。自提出申请日起,若被保险人在任一保单周年日零时仍生存,我们将于该保 单周年日按当时本合同账户价值乘以约定的给付比例给付一次养老年金,给付后本合同账户价

10,197 20,700 31,518 42,660 54,137 65,958 78,134 90,675 103,592

9,891 20,286 31,203 42,234 53,596 65,958 78,134 90,675 103,592

10,346 21,157 32,454 44,260 56,597 69,490 82,962 97,041 111,753

保险费:一次交清保险费 10000 元,从第 2 年年初起每年追加保险费 10000 元,连续追加 9 年

保单利益演示:

假设保险期间结算利率分别处于低、中、高档结算利率水平,则陈先生在主要保单年度的账户

价值演示见下表:

单位:人民币元

保单 已达 趸交 追加

年度 年龄 保险费 保险费

末

累计 保险费

不同结算利率下的保单利益演示

10,346 21,157 32,454 44,260 56,597 69,490 82,962 97,041 111,753

10,035 20,733 32,130 43,817 56,031 69,490 82,962 97,041 111,753

中国保险监督管理委员会关于调整寿险保单预定利率的紧急通知-保监发[1999]93号

![中国保险监督管理委员会关于调整寿险保单预定利率的紧急通知-保监发[1999]93号](https://img.taocdn.com/s3/m/4a4b68df09a1284ac850ad02de80d4d8d15a01e5.png)

中国保险监督管理委员会关于调整寿险保单预定利率的紧急通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 关于调整寿险保单预定利率的紧急通知(保监发〔1999〕93号1999年6月10日)中国人寿保险公司、中国太平洋保险公司、中国平安保险股份有限公司、新华人寿保险股份有限公司、泰康人寿保险股份有限公司、新疆兵团保险公司、美国友邦保险公司上海分公司、美国友邦保险公司广州分公司、中宏人寿保险有限公司、太平洋安泰人寿保险公司、安联大众人寿保险有限公司、金盛人寿保险有限公司:鉴于银行利率再次降低,中国保险监督管理委员会决定相应降低寿险保单预定利率,现将有关事项通知如下一、将寿险保单(包括含预定利率因素的长期健康险保单,下同)的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款。

二、自1999年6月10日接到本通知时起,各公司不得再签发预定利率超过上述规定的寿险保单。

各公司务必将本通知于1999年6月10日内传达到各分支机构。

三、各公司应立即开始调整保单预定利率的精算工作,将调整后的条款、费率报中国保险监督管理委员会备案后投入使用。

对于条款经过备案、精算公式不变、仅对预定利率进行调整的险种,中国保险监督管理委员会将优先审查。

中国保险监督管理委员会暂不受理团体两全保险条款、费率的备案。

经本次及以后核准备案的条款、费率,一律在险种名称和费率表后加括号,在括号内用阿拉伯数字标明核准备案表的年度和月份。

四、各公司应借这次调整寿险保单预定利率的机会,调整险种结构,停办一些业务量形不成规范、市场潜力不大、效益差的险种。

五、各公司不得将本通知内容通过新闻媒介向社会宣传。

“宝万之争”中 万能险“原罪”之辩

“宝万之争”中万能险“原罪”之辩本报记者在这场可以被载入史册的“宝万之争”中,万能险倏然成为首发“原罪”。

2015年12月19日,万科董事会主席王石在其微博上转发文章,其中称“万能险有洗钱嫌疑”;次日前海人寿做出回应,称万能险有近百年历史,是人身保险中常见的产品类型之一。

前海人寿严格遵守并符合中国人民银行关于反洗钱的有关规定,并定期接受监督指导。

有关万能险的“罪”与“非罪”的讨论,一时间甚嚣尘上。

保监会数据显示,2015年前10个月,万能险保费收入超过6000亿元,占总保费收入的29%,超过22家险企的万能险保费收入占其总保费收入的五成以上。

由此,万能险这个过去“其貌不扬”的专业险种,随着“宝万之争”的发酵,亦逐渐被置于坊间舆论的焦点之上。

银保渠道受挫疑云时逢7月,股市震荡,指数告急,监管发文支持机构增持。

“宝能系”藉此以前海人寿为“先锋军”开始了对万科的“作战计划”。

几轮增持后,根据前海人寿12月20日之公告,其合计持有万科A股股票已达%。

众所周知,险资举牌主要资金来源于万能险,其次是分红险、投连险。

亦正得益于前海人寿高现金价值产品的高歌猛进,为宝能系屡次举牌万科提供了充足的资金“弹药”。

截至2015年前11个月,前海人寿实现规模保费收入亿元,其中保户投资款新增交费高达亿元,在规模保费中占比近80%。

所谓“保户投资款新增交费”,指的是万能险和分红险等产品中投保人缴款中没有通过风险测试的部分,其常被视作衡量一家保险机构万能险的保费收入量。

据对外经济贸易大学保险经济学院副教授徐高林测算,在2013-2015年以万能险作为主要险种公司的排名中,前海人寿以935亿元的保险投资款新增交费额位居第二,仅列华夏人寿之后(数据来源截止到2015年10月).作为前海人寿保费收入所高度倚重的银保渠道,却在上周上演了一出“受挫疑云”。

上周伊始,21世纪经济报道记者最新获悉,广东地区一银行自12月29日起暂停销售前海人寿的部分保险产品,其中包括两款万能险产品。

最后的4.025华夏人寿盛世临门产品宣传片28页

为什么这一次只针对 长期年金产品进行调整?

银保监叫停4.025%

今年年初,某家保险公司申请推出一款预定利率为4.025%的养

老年金险,银保监就没有批准!

理由是:终身产品,4.025%定价有较大利率风险!

部分领取是否受20%限制

不受限制

保证利率

3%

初始费用

趸交/追加/转入:1%

退保/部分领取费用

前5年:3/2/1/1/1%

持续奖金

第5个保单周年日:转入保险费金额的1% 以后每个保单周年:前一年转入保险费金额的1%

领取更灵活

与非终身寿险的金管家万能险相比 部分领取不受20%限制

保证利率高

保监2016第76号文规定万能险保证 利率不得高于3%

费用收取低

初始费用仅收取1% 退保/部分领取费用仅有前5年收取

持续奖金1%

抵消转入保险费的初始扣费

注:部分领取后,基本保险金额会按照实际领取的金额及约定的部分领取费用等额减少,会造成客户身故保险金的减少或其他损失。

预定利率越高,保费越低,收益越高 预定利率越低,保费越高,收益平稳

我们可以简单一点来理解:

假设保险公司50年后给您100万,您现在要在保险公司交 多少钱? 如果每年2.5%的年复利预定利率,您现在要交290942 元。 如 果 是 每 年 4.025% 的 年 复 利 预 定 利 率 , 您 现 在 要 交 139032元。

基于目前经济形势,保护保险行业良性发展,防范保险公司经营风险

预定利率不得不降!

4.025%定成绝唱!

顶格利率时代我们赶上了

华夏人寿万能型产品结算利率公告

华夏人寿万能型产品结算利率公告华夏人寿保险股份有限公司于2019年3月8日公布:●2019年2月华夏同利两全保险(万能型)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月华夏福富有余终身寿险(万能型)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月福富有余终身寿险(万能型,B款)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月附加福鑫连年年金保险(万能型)按年化后4.50%的利率月结算,当月日结算利率0.012060%;●2019年2月华夏财富一号两全保险(万能型)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月华夏聚宝盆团体年金保险(万能型)按年化后4.25%的利率月结算,当月日结算利率0.011404%;●2019年2月华夏一号两全保险(万能型)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月华夏附加金管家两全保险(万能型)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏摇钱树两全保险(万能型,A款)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏i财两全保险(万能型)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏财富一号两全保险(万能型,B款)按年化后4.50%的利率月结算,当月日结算利率0.012060%;●2019年2月华夏财富一号两全保险(万能型,C款)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月华夏附加金管家年金保险(万能型,A款)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月华夏金管家年金保险(万能型,B款)按年化后4.50%的利率月结算,当月日结算利率0.012060%;●2019年2月华夏财富一号两全保险(万能型,D款)按年化后4.25%的利率月结算,当月日结算利率0.011404%;●2019年2月华夏摇钱树两全保险(万能型,B款)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏财富一号两全保险C款(万能型,升级版)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏财富一号两全保险D款(万能型,升级版)按年化后5.50%的利率月结算,当月日结算利率0.014670%;●2019年2月华夏金管家年金保险(万能型,C款)按年化后5.50%的利率月结算,当月日结算利率0.014670%;●2019年2月华夏一号两全保险(万能型,C款)2015年12月31日及以前承保的保单按年化后4.50%的利率月结算,当月日结算利率0.012060%;●2019年2月华夏一号两全保险(万能型,C款)2016年1月1日及以后承保的保单按年化后4.50%的利率月结算,当月日结算利率0.012060%;●2019年2月华夏摇钱树两全保险(万能型,D款)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏摇钱树两全保险(万能型,E款)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏盛世盈团体年金保险(万能型)按年化后6.10%的利率月结算,当月日结算利率0.016224%●2019年2月华夏盛世盈团体年金保险B款(万能型)按年化后5.50%的利率月结算,当月日结算利率0.014670%;●2019年2月华夏盛世盈团体年金保险C款(万能型)按年化后5.50%的利率月结算,当月日结算利率0.014670%;●2019年2月华夏盛世盈团体年金保险D款(万能型)按年化后5.50%的利率月结算,当月日结算利率0.014670%;●2019年2月华夏盛世盈团体年金保险E款(万能型)按年化后5.50%的利率月结算,当月日结算利率0.014670%;●2019年2月华夏企业补充团体年金保险(万能型)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏金管家年金保险(万能型,黄金版)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月华夏金管家年金保险(万能型,铂金版)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月华夏附加金管家年金保险(万能型,D款)按年化后4.00%的利率月结算,当月日结算利率0.010746%;●2019年2月华夏金管家养老年金保险(万能型,F款)按年化后6.00%的利率月结算,当月日结算利率0.015965%;●2019年2月华夏金管家养老年金保险(万能型,赢家版)按年化后6.00%的利率月结算,当月日结算利率0.015965%;●2019年2月华夏节节高养老年金保险(万能型)按年化后5.00%的利率月结算,当月日结算利率0.013368%;●2019年2月华夏财富一号养老年金保险(万能型,F款)按年化后4.70%的利率月结算,当月日结算利率0.012584%;●2019年2月华夏财富一号两全保险F款(万能型,至尊版)按年化后4.70%的利率月结算,当月日结算利率0.012584%;●2019年2月华夏财富一号两全保险C款(万能型,尊享版)按年化后4.50%的利率月结算,当月日结算利率0.012060%。

结算利率6%以上的万能险难觅

保险INSURANCE排名前十位的公司分别是安邦人寿(2113.8亿元)、平安人寿(1094.3亿元)、华夏人寿(723.3亿元)、国寿股份(625.0亿元)、富德生命人寿(559.4亿元)、阳光人寿(259.9亿元)、和谐健康(247.5亿元)、天安人寿(222.9亿元)、国华人寿(221.2亿元)和泰康人寿(208.9亿元),“保户投资款新增交费”市场份额分别为26.6%、13.8%、9.1%、7.9%、7%、3.3%、3.1%、2.8%、2.8%、2.6%,合计市场份额为79%。

2018年人身保险公司原保险保费收入情况表(单位:元)注:数据整理于银保监会公布的统计数据整体来看,去年万能险保费的大幅增长,并非来自保险公司万能险保费的普遍增长,而是万能险保费排名靠前险企的保费大幅增长所致。

例如,安邦人寿“保户投资款新增交费”出现接近3倍的增长。

结算利率多为4%-6%2015年2月16日起,万能险费改全面启动,取消了万能险最低保证利率不得超过2.5%的限制,最低保证利率由保险公司根据产品特性、风险程度自主确定。

根据规定,万能险最低保证利率不高于3.5%时仅需要备案。

费改实施后,多家险企应声上调了相关产品的保底收益。

与此同时,随着国内利率进入下行通道,万能险作为储蓄型保险产品的收益优势也进一步凸显。

不仅如此,凭借不断飙高的结算利率,一些险企还实现了万能险销量的井喷。

2015年,华夏人寿的“保户投资款新增交费”同比增长125%,富德生命增长165%,安邦人寿增长349%,珠江人寿增长110%……从实际结算利率来看,万能险产品的结算利率多数处于4%-6%之间,在2018年以前,结算利率超过7%的产品集中在富德生命、前海人寿、珠江人寿和君康人寿几家。

不过,自从2018年以来,万能险产品的整体收益率出现下调迹象,在上述10家险企的万能险产品中,结算利率在2018年有所下调的产品至少超过20款,大多数万能险产品的结算利率在4%-6%之间。

华夏金管家终身寿险(万能型,钻石版)

华夏人寿保险股份有限公司金管家终身寿险(万能型,钻石版)条款阅读指引本阅读指引有助于您理解条款,对本合同内容的解释以条款为准。

.............................您拥有的重要权益在犹豫期内您若要求解除合同,我们退还扣除工本费外的全部保险费………………1.4被保险人可以享受本合同提供的保障……………………………………………………2.2您有保单质押借款的权利…………………………………………………………………6.4您有解除合同的权利………………………………………………………………………8.1 您应当特别注意的事项在某些情况下,我们不承担保险责任………………………1.4;2.3;3.2;7.1;9.2;10.1保险事故发生后请您及时通知我们………………………………………………………3.2您应当按时交纳保险费……………………………………………………………………4.1解除合同可能会给您造成一定的损失,请您慎重决策…………………………………8.1您有如实告知的义务………………………………………………………………………9.2我们对一些重要术语进行了解释,并作了显著标识,请您注意 (11)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录1.您与我们订立的合同1.1 合同构成1.2 合同成立与生效1.3 投保年龄1.4 犹豫期2.我们提供的保障2.1 基本保险金额及有效保险金额2.2 保险责任2.3 责任免除2.4 保险期间3.保险金的申请3.1 受益人3.2 保险事故通知3.3 保险金申请3.4 宣告死亡的处理3.5 保险金的给付3.6 诉讼时效4.保险费的交纳4.1 保险费的构成4.2 宽限期5.账户条款5.1 保险合同账户5.2 初始费用5.3 风险保险费5.4 结算利率5.5 保险合同账户利息5.6 持续奖金5.7 保险合同账户价值6.现金价值权益6.1 本合同现金价值6.2 退保费用6.3 保险合同账户价值的部分领取6.4 保单质押借款7.合同中止和复效7.1 合同中止7.2 合同复效8.合同解除和变更8.1 您解除合同的手续及风险8.2 合同变更8.3 联系方式变更9.明确说明与如实告知9.1 明确说明9.2 如实告知9.3 本公司合同解除权的限制10.其他需要关注的事项10.1 年龄错误10.2 未还款项10.3 争议处理11.释义华夏人寿保险股份有限公司金管家终身寿险(万能型,钻石版)条款在本条款中,“您”指投保人,“我们”和“本公司”指华夏人寿保险股份有限公司,“本合同”指您与我们之间订立的“华夏金管家终身寿险(万能型,钻石版)合同”。

华夏附加金管家年金保险(万能型,A款)条款

2.3

保险金的申请

3.1 受益人 一、您或被保险人可以指定一人或多人为身故保险金受益人。 身故保险金受益人为多 人时,可以确定受益顺序和受益份额;未确定受益顺序和受益份额的,各受益人 按照相同顺序和相等份额享有受益权。 二、被保险人为无民事行为能力人或限制民事行为能力人的, 可以由其监护人指定受 益人。 三、您或被保险人可以变更身故保险金受益人并书面通知我们。 我们收到变更受益人 的书面通知后,在保险合同上批注或附贴批单。 四、您在指定和变更身故保险金受益人时,必须经被保险人同意。 五、被保险人身故后,遇有下列情形之一的,保险金作为被保险人的遗产,由我们依 照《中华人民共和国继承法》的规定履行给付保险金的义务: (一)没有指定受益人,或者受益人指定不明无法确定的; (二)受益人先于被保险人身故,没有其他受益人的; (三)受益人依法丧失受益权或放弃受益权,没有其他受益人的。 六、受益人与被保险人在同一事件中身故,且无法确定身故先后顺序的,推定受益人 先于被保险人身故。 七、受益人故意造成被保险人身故、伤残、疾病的,或故意杀害被保险人未遂的,该 受益人丧失受益权。 八、除另有约定外,生存年金、满期金和全残保险金的受益人为被保险人本人。 您、被保险人或受益人应于知道保险事故发生之日起 10 日内通知我们。若故意或者

华夏人寿保险股份有限公司 附加金管家年金保险(万能型,A 款)条款

在本条款中,“您”指投保人,“我们”和“本公司”指华夏人寿保险股份有限公司, “本附加合同”指您 与我们之间订立的“华夏附加金管家年金保险(万能型,A 款)合同” 。

您与我们订立的合同

1.1 合同构成 一、本附加合同是您与我们约定保险权利义务关系的协议,包括本保险条款、保险单 或其他保险凭证、投保单、与保险合同有关的投保文件、合法有效的声明、健康 告知书、变更申请书、批注、批单及其他您与我们共同认可的书面协议。 二、主合同的条款也适用于本附加合同, 本附加合同对相关事项没有约定的, 以主合 同相关条款为准。 若本附加合同与主合同对同一事项的约定存在冲突, 则以本附 加合同为准。 一、您提出保险申请、我们同意承保,本附加合同成立。 二、本附加合同生效日在保险单上载明。保单年度、保单周年日均以该日期计算。 指投保时被保险人的年龄,投保年龄以周岁计算,本附加合同接受的投保年龄为 0 周岁(出生且出院满 28 日)至 60 周岁(含 60 周岁) 。 一、您收到本附加合同并书面签收之日起 10 日内(含第 10 日,保险监督管理机构对 犹豫期天数另有规定的,从其规定)为犹豫期,在此期间请您仔细审阅本附加合 同的各项内容,特别是合同解除条款以及如实告知等内容。若您认为本附加合同 与您的需求不相符,您可以在此期间提出解除本附加合同。 二、您在犹豫期内提出解除合同时需填写解除合同申请书, 并提供保险合同及您的有 效身份证件。自我们收到解除合同申请书时起,本附加合同即被解除,对于合同

华夏附加金管家年金保险(万能型,A款)产品说明书_银保使用

华夏附加金管家年金保险(万能型,A款)产品说明书【风险提示】在本说明书中,“您”指投保人,“我们”、“本公司”均指华夏人寿保险股份有限公司。

本产品为万能保险,结算利率超过最低保证利率的部分具有不确定性。

本产品说明书仅供您理解保险条款所用,您享有的具体合同权益以《华夏附加金管家年金保险(万能型,A款)条款》及其有效保险合同为准。

【走进万能】《华夏附加金管家年金保险(万能型,A款)》是万能型年金保险。

万能年金是一种新型保险理财产品。

与传统年金保险产品相比,万能年金保险具有领取灵活、费用透明、资金增值等特点,而且对保险合同账户价值设有年保证利率,非常适合作为一种稳健的理财工具。

【保险期间】本附加合同的保险期间与主合同一致,自本附加合同生效日零时起算。

主合同终止的,本附加合同同时终止。

【保险责任】身故保险金✓若被保险人身故,我们将按被保险人身故时本附加合同的保险合同账户价值给付身故保险金,同时本附加合同终止。

全残保险金✓若被保险人全残,我们将按被保险人全残时本附加合同的保险合同账户价值给付全残保险金,同时本附加合同终止。

生存年金✓若被保险人在首个保单周年日后的每年1月1日零时仍生存,我们将按当时本附加合同保险合同账户价值的1%给付一次生存年金,给付后本附加合同的保险合同账户价值等额减少。

【保险费及费用结构】本附加合同的保险费由以下几部分组成:一、本附加合同生效后,在被保险人生存的情况下,投保人可申请追加保险费,经本公司审核同意,本公司将按约定的交费金额收取追加保险费。

追加保险费交费金额须符合本公司当时的投保规定。

二、来自于本附加合同及保单内其他保险合同在终止前产生的且受益人未领取的生存保险金、生存年金、祝寿金、满期保险金等生存保险利益。

(一)上述生存保险利益在转化成本附加合同的保险费之前,须取得相关受益人的同意。

(二)若您在本附加合同有效期间内解除本附加合同,合同解除后上述生存保险利益不再转化为本附加合同的保险费,我们将向相关受益人给付本附加合同的账户价值。

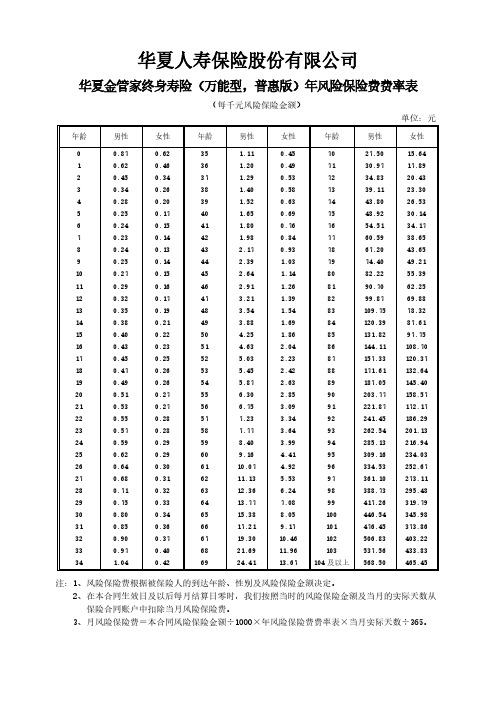

02_华夏金管家终身寿险(万能型,普惠版)年风险保险费费率表

华夏金管家终身寿险(万能型,普惠版)年风险保险费费率表

(每千元风险保险金额)

单位:元

年龄

男性

女性

年龄

男性

女性

年龄

男性

女性

0

0.87

0.62

35

1.11

0.45

70

27.50

15.64

1

0.62

0.46

36

1.20

0.49

71

30.97

17.89

2

0.45

0.34

37

1.29

0.53

30

0.80

0.34

65

15.38

8.05

100

446.54 345.98

31

0.85

0.36

66

17.21

9.17

101

476.45 373.86

32

0.90

0.37

67

19.30

10.46

102

506.83 403.22

33

0.97

0.40

68

21.69

11.96

103

537.56 433.83

47

3.21

1.39

82

99.87

69.88

13

0.35

0.19

48

3.54

1.54

83

109.75

78.32

14

0.38

0.21

49

3.88

1.69

84

120.39

87.61

15

0.40

0.22

财富一号两全保险(万能型)条款

财富一号两全保险(万能型)条款阅读指引本阅读指引有助于您理解条款,对本合同内容的解释以条款为准。

.............................您拥有的重要权益签收本合同之日起10日内(犹豫期)您可以要求退还扣除工本费外的全部保险费…1.4被保险人可以享受本合同提供的保障……………………………………………………2.1您有保单质押借款的权利…………………………………………………………………6.4您有解除合同的权利………………………………………………………………………7.1您应当特别注意的事项在某些情况下,我们不承担保险责任……………………………………1.4;2.2;3.2;8.2保险事故发生后请您及时通知我们………………………………………………………3.2您应当按时交纳保险费……………………………………………………………………5.1解除合同会给您造成一定的损失,请您慎重决策………………………………………7.1您有如实告知的义务………………………………………………………………………8.2我们对一些重要术语进行了解释,并作了显著标识,请您注意 (10)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录1.您与我们订立的合同1.1 合同构成1.2 合同成立与生效 1.3 投保年龄1.4 犹豫期2.我们提供的保障2.1 保险责任2.2 责任免除2.3 未成年人身故保险金限制2.4 保险期间3.保险金的申请3.1 受益人3.2 保险事故通知3.3 保险金申请3.4 宣告死亡的处理3.5 保险金的给付3.6 诉讼时效4.账户条款4.1 保险合同账户4.2 保单管理费4.3 结算利率4.4 保险合同账户利息4.5 持续奖金4.6 保险合同账户价值5.保险费的交纳5.1 保险费的交纳6.现金价值权益6.1本合同现金价值6.2退保费用6.3保险合同账户价值的部分领取6.4保单质押借款7.合同解除和变更7.1您解除合同的手续及风险7.2 合同变更7.3 联系方式变更8.明确说明与如实告知8.1 明确说明8.2 如实告知8.3 本公司合同解除权的限制9.其他需要关注的事项9.1 年龄错误9.2 未还款项9.3 争议处理10.释义财富一号两全保险(万能型)条款(华夏保发[2012] 346号文,2012年6月呈报中国保险监督管理委员会备案)在本条款中,“您”指投保人,“我们”和“本公司”指华夏人寿保险股份有限公司,“本合同”指您与我们之间订立的“华夏财富一号两全保险(万能型)合同”。

华夏金管家年金保险(万能型,C款)条款

现金价值权益

6.1 6.2 本合同现金价值 退保费用 本合同的现金价值等于本合同账户价值与退保费用之间的差额。 退保费用是指您在犹豫期后申请解除本合同或者部分领取时我们收取的费用, 为我们收到解除合同申请书时保险合同账户价值或者您申请部分领取的保险 合同账户价值的一定比例,具体比例如下表所示: 保单年度 退保费用比例 6.3 保险合同账户价值 的部分领取 第1年 5% 第 2 年及以后 0%

华夏人寿保险股份有限公司 金管家年金保险(万能型,C 款)条款

在本条款中,“您”指投保人,“我们”和“本公司”指华夏人寿保险股份有限公司, “本合同”指您与我 们之间订立的“华夏金管家年金保险(万能型,C 款)合同” 。

您与我们订立的合同

1.1 合同构成 本合同是您与我们约定保险权利义务关系的协议,包括本保险条款、保险单或 其他保险凭证、投保单、与保险合同有关的投保文件、合法有效的声明、健康 告知书、变更申请书、批注、批单及其他您与我们共同认可的书面协议。 一、您提出保险申请、我们同意承保,本合同成立。 二、本合同生效日在保险单上载明。保单年度、保单周年日均以该日期计算。 指投保时被保险人的年龄,投保年龄以周岁计算,本合同接受的投保年龄为 0 周岁(出生且出院满 28 日)至 70 周岁(含 70 周岁) 。 一、您收到本合同并书面签收之日起 10 日内(含第 10 日,保险监督管理机构 对犹豫期天数另有规定的,从其规定)为犹豫期,在此期间请您仔细审阅 本合同的各项内容,特别是合同解除条款以及如实告知等内容。若您认为 本合同与您的需求不相符,您可以在此期间提出解除本合同,我们将在扣 除不超过 10 元的工本费后无息退还您所交纳的保险费。 二、您在犹豫期内提出解除合同时需填写解除合同申请书,并提供保险合同及 您的有效身份证件。自我们收到解除合同申请书时起,本合同即被解除,

中国保险监督管理委员会关于合理购买人身保险产品的公告-保监公告[2012]6号

![中国保险监督管理委员会关于合理购买人身保险产品的公告-保监公告[2012]6号](https://img.taocdn.com/s3/m/b877020f876fb84ae45c3b3567ec102de2bddf4a.png)

中国保险监督管理委员会关于合理购买人身保险产品的公告正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国保险监督管理委员会关于合理购买人身保险产品的公告(保监公告〔2012〕6号)为进一步维护广大保险消费者合法权益,倡导按照自身需求购买人身保险产品的保险消费理念,中国保监会向广大保险消费者提示如下:一、请了解人身保险产品的基本知识人身保险产品按照保障责任来看,主要分为意外伤害保险、健康保险、人寿保险和年金保险。

其中人寿保险按保险责任,可分为定期寿险、终身寿险和两全保险;按保险利益是否确定,可以分为传统寿险、分红保险、万能保险和投资连结保险。

传统寿险的保险利益事先确定;分红保险、万能保险有确定的利益保证,但超出利益保证的收益则视保险公司经营情况而定;投资连结保险没有收益保证,投资回报完全有赖于保险公司的投资运作,因此投保人承担的风险最高。

保险产品的主要功用有风险保障、长期储蓄、财务规划和投资理财等。

不同的保险产品,其风险保障、储蓄或投资功能侧重不同。

通常来说,意外伤害保险、健康保险和定期寿险等保障成分相对较高;终身寿险、两全保险和年金保险等,储蓄的成分相对较高。

尽管部分寿险产品偏重投资功能,但本质上属于保险产品,经营主体是保险公司,不宜将其与银行存款、国债、基金等金融产品进行片面比较,更不要仅把它作为银行存款的替代品。

二、请客观分析自身的保险需求保险需求一般分为家庭经济责任、紧急预备金、子女教育规划以及养老规划。

其中家庭经济责任指的是在投保人发生不幸的时候,为了使其家庭成员生活不受太大影响所需要的金额,例如家庭日常开支、贷款余额、父母赡养费用等;紧急预备金,主要是针对疾病和意外,包括住院费用、意外事故、重大疾病等;子女教育规划,主要是孩子需要使用教育金的时间和数额;养老规划,主要是退休后日常生活费用的期望。

保险姓保,短期理财保险被封杀

54INSURANCE 保险理财Money 编辑|吴 辉 E-mail |135********@受“134号文”影响,10月1日后,保险产品将难搭理财顺风车,万能险也不能作为附加险进行销售。

中短存续期产品,即保险里的短期理财险正成为“明日黄花”。

所谓“134号文”,其实就是保监会早前下发的《关于规范人身保险公司产品开发设计行为的通知》。

根据新规不难发现,“保险姓保”是本次保险产品设计变动的最大之处,而这一点无论是对保险公司还是市场,都需要一定的时间去重新认识并消化。

“134号文”剑指保险姓保首先,保监会规定了保险公司设计产品的原则。

第一条,以消费者为中心,多出保障产品。

保监会所指的保障产品不是理财型的分红、万能险,而是可以用来转嫁风险的人身险种,比如重疾险和寿险。

保监会强调了保险要以保险基本原理为根本,要符合损失分担、风险同质和大数法则。

我们知道,保险的原理,实际上是我们通过交保费和保险公司订立合同,一旦发生合同约定的财产风险或人身风险,保险公司必须赔付保险金(也就是投保时约定的保额)。

损失分担、风险同质和大数法则是保险理论的三大基础。

损失分担也就是用大多数人所交的保费来给少数人赔付保险金,那么开始的这个保费的厘定原则就是大数法则和风险同质性。

第二条,保监会列明了鼓励保险公司重点推出的产品。

首先提到了定期寿险和终身寿险——要求提高此类产品的风险保障水平,明确提出根据健康状况、是否吸烟等差异化定价,接下来的保险产品,一定会越来越好地与国际接轨,细分市场,无论从产品责任还是保费都推出更适合每个客户和家庭的产品。

年金险,不是不可以做,但是要以长期年金为主,也就是说,以后不会再有那么多当年或者第二年返钱的年金。

保监会规定,年金险5年内不得返还年金,且返还的年金金额不能超过保费的20%,充分区别其他金融理财产品,让保险成为真正的保障型的长期收益。

万能账户有可能遭到封杀——未来有可能逐步取缔万能账户,年金险只有年金返还,且返还金额不可能高于目前水平。

中国保险监督管理委员会关于在保险行业内发布部分保险统计汇总数据的通知-保监统信[2005]1055号

![中国保险监督管理委员会关于在保险行业内发布部分保险统计汇总数据的通知-保监统信[2005]1055号](https://img.taocdn.com/s3/m/b2c82ece3086bceb19e8b8f67c1cfad6195fe977.png)

中国保险监督管理委员会关于在保险行业内发布部分保险统计汇总数据的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国保险监督管理委员会关于在保险行业内发布部分保险统计汇总数据的通知(保监统信〔2005〕1055号)各保险公司:为满足各保险公司市场分析需求,我会在充分调查研究的基础上,决定于2005年12月起在保险行业内发布部分保险统计汇总数据。

现就有关事宜通知如下:一、发布内容(一)财产保险公司主要业务保费收入(详见附件1);(二)人身保险公司主要业务保费收入(详见附件2);(三)全国各地区财产险业务保费收入(详见附件3);(四)全国各地区人身险业务保费收入(详见附件4)。

二、发布时间及形式从2005年12月起,每月二十日左右,在《中国保险统计信息系统》公告版上发布上一个月的保险统计汇总数据,供各保险公司参考。

三、数据来源发布的保险统计汇总数据来源于各保险公司通过《中国保险统计信息系统》报送保监会的月报、季报、半年报、年报。

四、使用范围各保险公司通过《中国保险统计信息系统》报送保险统计信息的人员拥有查询权限,查询到的数据仅限于各保险公司内部使用。

未经保监会批准,各公司不得在对外公开的文件资料中使用本数据。

自发布数据之日起,我会不再向各保险公司提供已披露保险统计数据。

附件:保监统信1055附件1保监统信1055附件2保监统信1055附件3保监统信1055附件4二○○五年十一月二十九日附件1:财产保险公司主要业务保费收入情况表单位:万元项目本年累计数保费收入合计 1.企业财产保险 2.家庭财产保险 3.机动车辆保险 4.工程保险 5.责任保险 6.信用保险7.保证保险8.船舶保险9.货物运输保险10.特殊风险保险11.农业保险12.健康险13.意外伤害保险14、其他险附件2:人身保险公司主要业务保费收入情况表单位:万元项目本年累计一、按险种分:保费收入合计 1 寿险小计(1)个人业务(2)团体业务 2 意外伤害险小计(1)一年期以内业务(2)一年期业务 3 健康险小计(1)一年期以内及一年期业务个人业务团体业务(2)一年期以上业务个人业务团体业务二、按销售渠道分:保费收入合计1 公司直销小计(1)寿险(2)意外伤害险(3)健康险 2 个人代理小计(1)寿险(2)意外伤害险(3)健康险 3 保险专业代理小计(1)寿险(2)意外伤害险(3)健康险 4 银行邮政代理小计(1)寿险(2)意外伤害险(3)健康险 5 其他兼业代理小计 6 保险经纪业务小计三、按新型产品分:寿险保费收入合计(1)普通寿险(2)分红寿险(3)投资连结保险(4)万能寿险附件3:全国各地区财产险业务保费收入情况表单位:万元地区合计其中1、企业财产保险2、机动车辆保险3、责任保险4、信用保证保险全国合计一、集团、总公司本级二、东部地区北京天津河北辽宁大连上海江苏浙江宁波福建厦门山东青岛广东深圳海南三、中部地区山西吉林黑龙江安徽江西河南湖北湖南四、西部地区重庆四川贵州云南西藏陕西甘肃青海宁夏新疆内蒙古广西附件4:全国各地区人身险业务保费收入情况表单位:万元地区合计寿险意外险健康险普通产品分红产品投连产品万能产品一年期以内一年期一年期以内及一年期一年期以上全国合计一、集团、总公司本级二、东部地区北京天津河北辽宁大连上海江苏浙江宁波福建厦门山东青岛广东深圳海南三、中部地区山西吉林黑龙江安徽江西河南湖北湖南四、西部地区重庆四川贵州云南西藏陕西甘肃青海宁夏新疆内蒙古广西——结束——。

回访话术[修改版]

![回访话术[修改版]](https://img.taocdn.com/s3/m/022164ef6bd97f192379e918.png)

第一篇:回访话术1 您好!请问х先生(女士)在吗?”(座机)“您好!请问是ххх先生(女士)吗?”(手机)2 *先生/女士,您好!我是华夏人寿保险公司的电话回访人员,我的工号是XX。

感谢您近期通过XX银行(或XX兼业代理机构或XX营销员)购买了我公司的XX保险产品,为了维护您的权益,现在给您做一次回访. 3 今后我们将提供信函服务,我为您核对一下联系方式。

您的地址是***,邮编是***,电话是***,您看正确么?(客户的联系方式需要核实完整。

如果回访过程中看到客户地址不完整,电话号码前加区号或者座机电话号码前没加区号的均需要在回访过程中填加完整,此处总公司质检中会有扣分情况。

)4 请问您的保险合同和发票都收到了吗? (注意:银保回访应核实保险合同和收费凭证是否收到,如客户询问是否要去换取发票,可告知客户收费凭证等同发票,可换取可不换取。

)5 请问保险合同回执、投保单、投保提示书以及投保人确认栏都是由您和被保险人(或被保险人的监护人)亲笔抄录并签名的吗?(此处投被保人都应该核实签名,银保回访中代抄录较多,此处应告知须做补抄录手续。

)6 您已认真阅读产品说明书和投保提示书,对相关的保险责任、责任免除内容都了解了吧?(阅读保险条款,拨打客服热线,联系业务人员)7 您所购买的是分红型保险,红利分配是不确定的,您所看到的高、中、低档分红演示是一种假设,不代表未来的实际收益。

这点您清楚吗?解答:红利分配是不确定的,最终取决于公司实际经营状况和保单的贡献程度。

合同每满一年分派一次红利。

请您放心,我公司资本雄厚,投资稳健。

目前经营状况和发展势头良好。

我们也会尽快联系工作人员给您讲解。

8 同时提醒您,您所购买的是一款需*年分期交费、保障期限为*年的保险产品,每年的*月是您的缴费对应日,请您不要忘记缴费。

(期交)同时提醒您,您所购买的是一款一次性交费,保障期限为*年的保险产品(趸交)(此处客户经常会问到中途领取的问题,需告知客户中途领取都是按照保单上载明的现金价值加上当年的累计分红来领取,建议客户满期进行领取。

阳光人寿金泰福保险万能型条款

2 我们提供的保障

4 保险费 4.1 保险费的交纳 4.2 期交保险费缓交 4.3 宽限期 4.4 初始费用收取 4.5 保单管理费的收取

8 如实告知其他需要关注的事项 8.1 明确说明与如实告知 8.2 本公司合同解除权的限制

附表:年保障成本表

删除的内容: 1

9-1

阳光人寿金泰福终身寿险(万能型)条款

在本条款中,“您”指投保人,“我们”、“本公司”均指阳光人寿保险股份有限公司,“本合同”指您与 我们之间订立的“阳光人寿金泰福终身寿险(万能型)合同”。

1 您与我们订立的合同

1.1 合同构成 1.2 合同生效 1.3 犹豫期

本合同是您与我们约定保险权利义务关系的协议,包括本保险条款、保险单或其他 保险凭证、投保单、与保险合同有关的投保文件、合法有效的声明、批注、批单及 其他您与我们共同认可的书面协议。

本合同自我们同意承保、收取首期期交保险费并签发保险单后开始生效,生效日载 于保险单上。我们自生效日零时起开始承担本合同约定的保险责任。 本合同的保单年度、保险费约定交纳日均以生效日起算。

9-3

益人的书面通知后,在保险单或其他保险凭证上批注。 您在指定和变更身故保险金受益人时,必须经过被保险人同意。 被保险人身故后,有下列情形之一的,保险金作为被保险人的遗产,由本公司依照 《中华人民共和国继承法》的规定履行给付保险金的义务: (1)没有指定受益人,或者受益人指定不明无法确定的; (2)受益人先于被保险人身故,没有其他受益人的; (3)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。 受益人与被保险人在同一事件中身故,且不能确定身故先后顺序的,推定受益人身 故在先。 受益人故意造成被保险人身故、伤残、疾病的,或者故意杀害被保险人未遂的,该 受益人丧失受益权。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华夏人寿万能型产品结算利率公告

华夏人寿保险股份有限公司于2019年3月8日公布:

●2019年2月华夏同利两全保险(万能型)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月华夏福富有余终身寿险(万能型)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月福富有余终身寿险(万能型,B款)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月附加福鑫连年年金保险(万能型)按年化后4.50%的利率月结算,当月日结算利率0.012060%;

●2019年2月华夏财富一号两全保险(万能型)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月华夏聚宝盆团体年金保险(万能型)按年化后4.25%的利率月结算,当月日结算利率0.011404%;

●2019年2月华夏一号两全保险(万能型)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月华夏附加金管家两全保险(万能型)按年化后5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏摇钱树两全保险(万能型,A款)按年化后5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏i财两全保险(万能型)按年化后5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏财富一号两全保险(万能型,B款)按年化后4.50%

的利率月结算,当月日结算利率0.012060%;

●2019年2月华夏财富一号两全保险(万能型,C款)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月华夏附加金管家年金保险(万能型,A款)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月华夏金管家年金保险(万能型,B款)按年化后4.50%的利率月结算,当月日结算利率0.012060%;

●2019年2月华夏财富一号两全保险(万能型,D款)按年化后4.25%的利率月结算,当月日结算利率0.011404%;

●2019年2月华夏摇钱树两全保险(万能型,B款)按年化后5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏财富一号两全保险C款(万能型,升级版)按年化后

5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏财富一号两全保险D款(万能型,升级版)按年化后

5.50%的利率月结算,当月日结算利率0.014670%;

●2019年2月华夏金管家年金保险(万能型,C款)按年化后5.50%的利率月结算,当月日结算利率0.014670%;

●2019年2月华夏一号两全保险(万能型,C款)2015年12月31日及以前承保的保单按年化后4.50%的利率月结算,当月日结算利率0.012060%;

●2019年2月华夏一号两全保险(万能型,C款)2016年1月1日及以后承保的保单按年化后4.50%的利率月结算,当月日结算利率0.012060%;

●2019年2月华夏摇钱树两全保险(万能型,D款)按年化后5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏摇钱树两全保险(万能型,E款)按年化后5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏盛世盈团体年金保险(万能型)按年化后6.10%的利率月结算,当月日结算利率0.016224%

●2019年2月华夏盛世盈团体年金保险B款(万能型)按年化后5.50%的利率月结算,当月日结算利率0.014670%;

●2019年2月华夏盛世盈团体年金保险C款(万能型)按年化后5.50%的利率月结算,当月日结算利率0.014670%;

●2019年2月华夏盛世盈团体年金保险D款(万能型)按年化后5.50%的利率月结算,当月日结算利率0.014670%;

●2019年2月华夏盛世盈团体年金保险E款(万能型)按年化后5.50%的利率月结算,当月日结算利率0.014670%;

●2019年2月华夏企业补充团体年金保险(万能型)按年化后5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏金管家年金保险(万能型,黄金版)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月华夏金管家年金保险(万能型,铂金版)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月华夏附加金管家年金保险(万能型,D款)按年化后4.00%的利率月结算,当月日结算利率0.010746%;

●2019年2月华夏金管家养老年金保险(万能型,F款)按年化后6.00%的利率月结算,当月日结算利率0.015965%;

●2019年2月华夏金管家养老年金保险(万能型,赢家版)按年化后

6.00%的利率月结算,当月日结算利率0.015965%;

●2019年2月华夏节节高养老年金保险(万能型)按年化后5.00%的利率月结算,当月日结算利率0.013368%;

●2019年2月华夏财富一号养老年金保险(万能型,F款)按年化后4.70%的利率月结算,当月日结算利率0.012584%;

●2019年2月华夏财富一号两全保险F款(万能型,至尊版)按年化后

4.70%的利率月结算,当月日结算利率0.012584%;

●2019年2月华夏财富一号两全保险C款(万能型,尊享版)按年化后

4.50%的利率月结算,当月日结算利率0.012060%。

说明:

本次公布的结算利率数值仅适用于2019年2月份,并不代表未来的投资收益。

华夏人寿万能保险的结算利率每月公布,客户可以通过我公司网站()以及保险顾问查询相关的保单信息。

下次预期公布日期:2019年4月9日前

华夏人寿保险股份有限公司

2019年3月8日。