A股及港股、美股、台股、日本股市历年市盈率分析

各个时期的市盈率和2市净率

后"金融危机时代":为何中国股市弱于美国股市?编者按:2008年金融危机爆发后,香港恒生指数在2008年10月27日见底,上证指数则在10月28日见底,而美国股市在2009年3月6日才真正见底。

在政府4万亿刺激政策的推动下,中国股市率先在全球回升。

不过,之后A股和港股的走势就相对疲弱。

上证指数在2009年8月后就一直处于调整态势,恒生指数在2010年11月也阶段性见顶,而美国股市今年5月才出现顶部。

可以说,A股和港股过去一段时间的走势相对于外围市场是偏弱的。

在经济日益全球化的今天,A股、港股和美股三个市场之间,会有什么样的联动关系呢?证券时报记者采访了专注于研究不同市场联动关系的东航金融海外金融部经理廖料。

对于美联储的未来政策,廖料认为,由于通胀上行,共和党反对声音大,对于量化宽松政策的效果,市场几乎形成共识认为作用不大,所以9月份美联储继续通过购买债券扩大资产负债表规模概率不高,可能维持现有资产负债表规模而调整持有债券结构。

未来1年,债券到期资金超过3000亿,规模也不小。

下调超额储备金率也有可能。

如果未来经济进一步恶化,美联储或许会购买更多的债券扩大资产负债表规模。

证券时报记者钟恬证券时报记者:金融危机主要集中爆发于欧美,但从股市表现上看,A股和港股反而更弱一些,为什么会出现这种情况?廖料:我们认为主要有三点原因:第一,中国经济在周期上领先欧美。

金融危机后,内地GDP同比增速的低点和高点分别在2009年一季度的6.6%和2010年一季度的11.9%。

反观美国,GDP同比增速的低点和高点分别为2009年二季度和2010年三季度。

中国经济领先美国,反映到股市上,也就出现了中国股市先见底也先见顶的走势。

第二,从政策上看,为了抑制房价过快上涨和抗击通胀,中国在2009年末开始出台房地产调控措施,2010年10月开始加息,这些政策对于股市都形成了一定的影响。

反观欧美,由于通胀压力相对较小,刺激政策和货币政策不断,去年11月美国还推出了QE2,政策的不同取向带来了股市的不同走势。

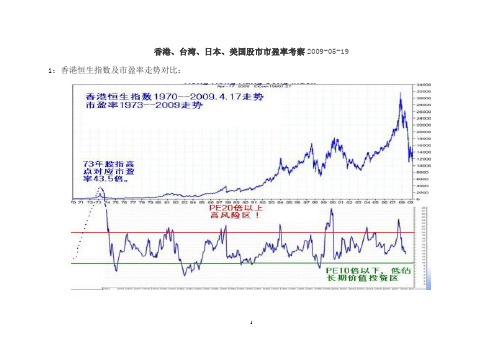

香港、台湾、日本、美国股市市盈率考察

香港、台湾、日本、美国股市市盈率考察2009-05-19 1:香港恒生指数及市盈率走势对比:

2:台湾股市及市盈率走势对比:

1981--2006:

3:日本股市及市盈率走势对比:

1981--1993放大图即与股指收盘对比:

4:台湾日本股市泡沫成长期与破灭期市盈率对比:日本人当时明显比台湾疯狂。

巅峰时都一个鸟样!

5:美股及市盈率走势:

又:市盈率与利率走势:

6:后记:

总结上面图形的规律:

(1):美国香港所代表的成熟市场,20倍市盈率以上就处于价值高估,风险凸现的状态,10倍以下处于价值低估,具备长期投资的价值。

10--20倍之间相对合理。

(2):日本和台湾股市在成长期时,市盈率均高企,20倍以下很少见到,20倍到40倍属于正常范围,40以上大泡泡居然也能持续2年多,但泡沫一旦破灭,20年翻不了身。

(3):中国的成长期是否结束?主流舆论说还能高成长至少15年,但愿呵。

这是个问题,有待研究。

网友志在高远在给本博的纸条中说:“永远牢记这400年来的市场波动其实很简单,就是画两条PE区间线,低的时候是十倍甚至几倍的PE,高的时候30倍到60倍的PE,400年如一日,永远在这两条线之间波动。

你掌握了这个规律,再加上足够的时间和耐心,就可以赚大钱”。

2015-2021市场指数的历史收益率

2015-2021市场指数的历史收益率市场指数是衡量特定市场股票表现的工具,常见的市场指数包括道琼斯工业平均指数、纳斯达克综合指数和标普500指数。

历史收益率是指过去一段时间内市场指数的价格变化所带来的投资回报。

对于投资者来说,了解市场指数的历史收益率可以帮助他们评估股市表现,制定投资策略以及预测未来的市场走势。

本文将分析2015年至2021年间市场指数的历史收益率,并探讨影响其变化的因素。

一、2015年至2021年市场指数的历史收益率1.1 2015年2015年是一个波动较大的年份。

标普500指数在年初出现了下跌,但随后出现了强劲的上涨。

至年底,标普500指数的年度收益率为11.39%,而道琼斯工业平均指数和纳斯达克综合指数的年度收益率分别为2.33%和5.73%。

整体来看,2015年市场指数的收益率表现相对较好。

1.2 2016年2016年是一个充满不确定性的年份。

在这一年,英国脱欧公投结果和美国总统大选的不确定性给市场带来了较大的波动。

然而,尽管市场出现了较大波动,标普500指数的年度收益率仍然为9.54%,道琼斯工业平均指数的年度收益率为13.42%,纳斯达克综合指数的年度收益率为7.50%。

这表明尽管市场经历了波动,但整体来看投资者仍然获得了不错的回报。

1.3 2017年2017年是一个股市表现强劲的年份。

在这一年,全球经济复苏的迹象增多,美国政府实施了减税政策,对股市产生了积极影响。

标普500指数的年度收益率为19.42%,道琼斯工业平均指数的年度收益率为25.08%,纳斯达克综合指数的年度收益率为28.24%。

整体来看,2017年是一个投资者获得丰厚回报的年份。

1.4 2018年2018年是一个充满挑战的年份。

在这一年,全球经济增长乏力,美中贸易战的紧张局势加剧,以及美国联邦储备系统加息等因素给市场带来了不确定性。

因此,2018年是一个股市表现不佳的年份。

标普500指数的年度收益率为-6.24%,道琼斯工业平均指数的年度收益率为-5.63%,纳斯达克综合指数的年度收益率为-3.88%。

最新A股平均市盈率汇总

A股平均市盈率历年沪市大盘市场平均市盈率(2010-03-01 19:41:30)转载▼标签:杂谈2020652622009-4-9 7:44:41 121.20.198.* 举报沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20沪市大盘平均市盈率35.28倍---大盘见所谓777"铁底"---后照样无情跌穿---平均股价12.06元1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史大底325点---大熊市结束---平均股价4.24元1994.9.13沪市大盘平均市盈率33.56倍---大盘见阶段顶1052点---平均股价13.91 1995.2.7沪市大盘平均市盈率18.97倍---大盘见阶段顶926点---平均股价7.14元1996.1.19沪市大盘平均市盈率19.44倍---大盘见历史大底512点---大牛市开始---平均股价6.17元1996.12.11平均市盈率47.89倍---大盘见短期阶段顶1258点---平均股价13.1元历史大底855点---平均股价9.44元1997.5.12平均市盈率59.64倍----大盘见阶段大顶1510点---大熊市开始---15.16 元1997.7.8平均市盈率38.17倍---大盘见阶段大底1025点---平均股价10.43元1998.6.4平均市盈率46.27倍---大盘见阶段顶1422点---平均股价13.13元1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点---平均股价9.96元1998.11.17平均市盈率47.04倍---大盘见阶段顶1300点---平均股价11.97元1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始---平均股价9.26元1999.6.30平均市盈率63.08倍---大盘见中级调整顶1756点---平均股价14.1元1999.12.27平均市盈率48.75倍---大盘见大底1341点---2.14行情1爆发---大牛市开始---平均股价10.96元1770创出1756历史新高---平均股价13.68元2000.8.22平均市盈率63,73倍----大盘见2114阶段短期的顶---平均股价16.4元2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点---平均股价15.06元2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史大顶2245点---大牛市结束---大熊市开始---平均股价17.51元2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点----平均股价12.69元2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点见阶段底1307点---平均股价7.46元2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点---熊市开始---平均股价10.17元2005.6.6平均市盈率15.42倍----大盘见历史大底998点----大牛市开始---大熊市结束---平均股价4.77元2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点---平均股价9.91元2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点---平均股价18.31元2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点---平均股价14.55元2007.10.16沪市大盘平均市盈率47.04倍----大盘位于6124点---平均股价20.16元2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点---平均股价17.9元【2】从历史行情的顶和底,以及相应的市盈率和历史平均股价的对比大盘平均市盈率的高低,股票平均股价的高低,和大盘指数的顶与底确实有一定的关系。

最新a股历史平均市盈率1999---4月汇总

A股历史平均市盈率1999---2012年4月A股历史平均市盈率(1999---2012年4月)昨天(4月27日)是4月份的最后一个交易日,(4月30日周一为五一节放假)指数收盘于2396点,沪市总市值为164410.86亿,深市总市值为74046.91亿,两市总市值相加为23.881万亿,上证PE14.7倍所有的A股上市公司将在4月30公布完毕2011年的年报,从下周5月2日起,上证PE将采用2011年度的静态市盈率。

由于2011年上市公司普通业绩增长,因此,从下周5月2日开始,上证PE将会降到14倍下方!(上海市场)(深圳市场)下面是1999年以来各月、上证所统计的月度A股静态平均市盈率:月份月末市价总值(亿元)月末上证平均市盈率月末上证收盘指数1999年1 10518.86 亿 34.03倍2 10171.11 33.53 10923.02 34.34 10650.42 34.395 12180.22 35.36 16263.85 45.377 15524.26 43.938 16115.3 43.899 15694.41 42.5210 15127.68 40.8411 15203.35 40.0912 14440.72 38.142000年1 16326.65 42.82倍2 18279.09 47.993 19397.18 49.924 20067.84 51.135 20796.51 54.026 21458.29 55.227 23202.11 58.218 23247.66 58.139 22228.77 54.8310 22957.48 56.3111 24599.07 59.8912 26596.32 59.142001年1 27193.01 59.39倍2 26216.84 56.823 28736.26 60.884 28938.1 60.995 30273.98 55.926 30839.22 56.55(2245点大顶)7 26913.68 49.268 29127.09 42.149 28109.11 40.6110 26865.47 38.8411 27829.13 40.0812 26934.51 37.592002年1 24588.31 34.31倍2 25265.63 35.113 26915.17 37.164 28784.68 39.085 26367.73 38.756 30390.79 44.477 29134.53 42.48 29691.54 43.029 28359.39 40.410 27561.3 38.2311 26292.8 36.4612 24921.42 34.52003年1 27789.98 37.92倍2 28067.34 38.23 28122.77 38.24 28433.65 38.535 29421 38.286 27832.56 36.117 27902.85 35.788 27083.36 34.379 26282.55 32.9710 26012.76 32.5111 27333.16 3412 29400.65 36.642004年1 31311.1 38.91倍2 32995.4 40.893 34442.98 42.494 31661.63 38.955 30878.95 28.736 28011.9 26.657 27903.98 26.498 27127.72 25.689 28200.99 26.7510 26712.03 25.3411 27185.07 25.6912 25714.07 24.292005年1 24197.84 22.87倍 1191点2 26646.51 24.99 13063 24086.62 22.63 11814 23617.35 22.28 1159点5 21863.1 15.66倍 1060点(998点、大底部)6 22233.41 15.98 10807 22310.52 16.05 10838 23556.64 16.92 11629 23372.06 16.78 115510 21950.15 15.72 109211 21832.6 15.63 109912 22856.07 16.38 11602006年1 24564.4 17.61倍 1258点2 25171.97 18 12993 24791.28 17.72 12984 26820.64 19.42 14405 30352.15 19.69 16416 30741.26 19.91 16727 34943.16 20.03 16128 36528.15 20.38 16589 38545.08 21.41 175210 47843.36 22.86 209911 54777.81 26.13 183712 71117.95 33.38 26752007年1 83484.61亿 38.36倍 2786点2 87865.2 39.62 28813 99621.45 44.36 31834 123592.59 53.33 38415 135934.29 43.42 41096 127945 42.74 38207 152554.73 50.59 44718 178549.93 59.24 52189 195147.66 63.74 555210 223604.16 69.64倍 5954点(6124点、大顶)11 241413.06 53.79 487112 268497.27 59.24 52612008年1 224268.6亿 49.4倍 4383点2 224740.28 49.21 43483 180455.44 39.45 34724 193829.85 42.06 36935 180409.12 25.89 34336 143795.11 20.64 27367 145955.48 20.93 27578 126514.5 18.13 23979 121164.86 18.68 229310 91419.32 14.09 1728(10月28日1664点 PE跌破14倍,价值底和趋势底相结合的历史性大底)11 98792.46 15.23 187112 96875.31 14.86 18202009年1 106054.88亿 16.26倍 1990点2 111178.39 17.01 20823 126720.61 19.37 23734 132407.92 20.21 24775 140744.53 22.47 26326 158462.29 25.36 29597 185378.08 29.47 34128 145730.98 23.04 26679 152906.37 24.12 277910 165222.83 26.03 299511 177781.69 27.93 319512 183799.87 28.78 32772010年1 168588.71 亿 26.24倍 2989点2 173991.84 26.91 30513 178701.64 27.54 31094 165144.1 25.42 28705 149263.92 19.93 25926 138358.07 18.47 23987 160563.64 19.86 26378 162529.94 19.85 26389 164314.04 20 265510 186046.77 22.61 297811 177733.9 21.51 282012 178000.02 21.6 28082011年1 178860.73亿 21.63倍 2790点2 186881.04亿 22.56 倍 2905点3 189149.13亿 22.77倍 2928点4 188924.71亿 22.74倍 2911点5 178502.88亿 16.34倍 2743点 (5月份PE骤然下降是因为采用2010年的静态PE)6 180373.86亿 16.48倍 2762点7 176747.11亿 16.14倍 2701点8 168936.89亿 15.42倍 2567点9 155865.66亿 14.19倍 2359点10 164202.25亿 14.96倍 2468点11 155670.18亿 14.17倍 2333点12 147692.76亿 13.41倍 2199点2012年1月 155020.92亿上证PE14倍 2292点(1月6日2132点、PE仅仅13倍,很可能又是一个大底)2月 164763.61亿上证PE14.86倍 2428点(两市总市值23.881万亿)3月 154214.72亿上证PE13.86倍 2262点(两市总市值22.47万亿)4月 164410.86亿上证PE14.7倍 2396点(两市总市值23.7188万亿)————————————————————————————————————————————————以前A股市场的合理中枢位为上证PE26—30倍。

A股,美股,港股,ROE,派息

A股,美股,港股,ROE,派息你并不是富人,你加入了一家公司,你也不是这家公司的创始人,只是一名普通的员工。

公司很有前途的,蓬勃发展的,一直维持着30%的业务增长速度。

公司提出了3种方案,你会选择:1)给你股票,没有工资,始终没有工资,也不告诉你什么时候会有工资。

你为公司创造财富的同时,自己却在勒紧裤腰带。

2)给你年薪,非常优厚的工资,你根本花不完,而且工资每年都随着公司的业绩提升而提升,但没有股票。

3)作为你的报酬,一部分给你股票,一部分给你优厚的工资,足够你花销,你工资增长的同时,股票的价值也在增长。

你为公司创造财富的同时,公司也在为你积累财富,同时你的收入也让一家人过得非常舒服。

我想,不会有人选择1),但有人选择2),有眼光的人会选择3)。

因为你获得了维持自己生活的现金流,足够丰裕的现金流,而你又投资公司,公司仍以每年30%的速度高速增长。

但是在股市上,中国人都喜欢1),海外投资者都喜欢3),甚至是2)。

随便比较一下在海外和国内上市的中资公司就不难得出这个结论。

也就是中国投资者喜欢勒紧裤腰带把钱交给上市公司,把自己当成没有经营权的甩手股东,让上市公司去经营,但是不分红,只要求股票价值的升值,而且最喜欢手里的股票数量增长(派股转股游戏)而海外投资者比较现实,我就是给大股东打工的,要求每年的现金回报,也要求股票价值的升值。

华尔街有200年历史了,港股也有40年历史,但深受欧美成熟投资者的影响。

道指的历史派息率在3.5%左右,近年来有所下降,2.8%左右。

恒指的历史派息率在3.5%左右,近年来有所下降,3%左右。

A股的历史派息率在1%以下,近年来有所上升,1.7%左右。

美国的派息率下降,是因为近20年美股相对运行在高估值区间。

A股最近的派息率上升,是因为后2008时代,A股开始运行在前所未有的低估值区间。

道指和恒指的历史平均PE在15倍左右,也就是上市公司利润的50%~60%都用于派息。

而A股派息比率在20%左右。

国际上主要股票指数历史走势及成因分析

国际上主要股票指数历史走势及成因分析一、道·琼斯股票价格指数道·琼斯指数是迄今为止历史最悠久、影响范围最广的股票指数,从开始编制至今 100 多年来从无间断。

1884 年 6 月 3 日,道·琼斯公司创始人查尔斯·道开始编制一种股票价格指数,并刊登在《每日通讯》上。

今天的道·琼斯指数发表在《华尔街日报》上,共分四个分类指数:工业股票价格指数、运输业股票价格指数、公用事业股票价格指数和综合股票价格指数。

其中,工业股票价格指数应用范围最广。

在这四类指数下又有若干的细分指数,总量达到 300 多种。

道·琼斯工业、运输业和公用事业股票指数都是平均系列指数,综合指数是由以上三个指数的 65 只成份股组成的平均指数,可以综合反映纽约证券交易所所有上市股票的价格总体走势。

道·琼斯平均指数采用算术平均法计算,遇到拆股、换牌等非交易情况时用除数修正法予以调整。

美国道琼斯指数历史走势道琼斯 30 种工业股票平均价格指数于 1896 年 5 月 26 日问世,百年来趋势分析如下:1 、 1920 年一战后,商品泡沫破灭,通货紧缩开始,迎来了股市大牛市场。

到1929 年 9 月 3 日 , 道·琼斯股票指数达到 20 年代的高峰。

1929 年 9 月至 1932 年 6 月 , 美国经济危机,道·琼斯指数下跌了 89% ,1929 年 10 月 28 日,美国股灾,日跌幅达 13% 。

美国 1929-1932 年经济危机的起因是房地产泡沫,按揭庞大,无力偿还,发生了银行金融危机。

2 、 1932 年 7 月至 1937 年 2 月,道·琼斯指数回升,整个这一时期的升幅为 337% 。

当时,罗斯福新政,美国经济开始复苏。

1949 年 6 月至 1966 年 1 月,该指数在二战后上升了 487% 。

二战后商品及通胀泡沫破灭, 1950 年,制止通货膨胀跟至,艾森豪威尔股市牛市开始。

中外股票估值对比

上市公司 250 家,总市值 2960 亿港币,整体 市盈率 68.11,上市公司亏损比例为 56.2%。

估值比较 (1)整体上,A 股市盈率最高,港 股市盈率最低,美股居中。从规模角度 来看,A 股中市值较大的公司(400 亿人 民币以上)和港股中市值较大的公司 (400 亿港币以上)市盈率相当,均只有 13 倍左右,但是美股中 50 亿美元以上市 值的公司平均市盈率为 24.6 倍。市值较 小的公司中,A 股市盈率最高,美股居 中,港股最低。 (2)我国股票市场规模较小,A 股 总市值不及美股总市值的四分之一,这 种规模差距主要是因为 A 股上市公司平 均市值较低。纽交所中 50 亿美元以上市 值的公司有 740 家,占比 38%,其对应 的市值占比高达 92%;纳斯达克中 50 亿 美元以上市值的公司有 470 家,占比 18%,其对应的市值占比为 91%;A 股中 200 亿人民币以上市值的公司有 583 家, 占比 19%,其对应的市值仅 61%。大市 值股票较少、小市值股票较多也是我国 市盈率相对偏高的一个重要因素。 (3)由于我国上市公司壳资源的稀 缺性,A 股中市值低于 60 亿人民币的公 司较少,而这些市值极低的上市公司大 多数盈利能力都较差,市盈率极高。市 场的特殊性也导致 A 股小市值股票市盈 率相对于美股和港股较高。 (4)A 股上市公司的亏损比例相对 美股和港股较低。例如上证 A 股中 400 亿人民币以上市值的公司亏损比例仅为 5.46%,深证主板中 400 亿人民币以上市 值的公司亏损比例也仅为 4.16%,而纽交 所和纳斯达克中 50 亿美元以上市值的公 司亏损比例分别为 12.83%、17.02%,香 港主板中 400 亿港币以上市值的公司亏 损比例为 4.67%。同样的,A 股中市值较 小的上市公司亏损比例相对于美股也是 较低的。

A股及港股、美股、台股、日本股市历年市盈率分析

A股及港股历年市盈率分析(1)下图是1999.1月起始至今的月度数据所做。

这是本年度第三次贴A股市盈率走势图。

图中的风险区划分,其实是仁者见仁,智者见智了,可自己重新划分。

第一次贴的是年市盈率,发帖日期为09年元旦!如下:第二次2009.2.12转贴了但斌博客中的图:时间相对长一些,如下最后:附录自己的一幅股指观察图;A股市盈率、平均股价、流通市值走势图(转自skyvein)沪市大盘平均市盈率平均股价与大盘走势相关性分析(转)沪市大盘平均市盈率----沪市上市公司平均股价----大盘走势相关性分析1994.1.20沪市大盘平均市盈率35.28倍----大盘当时见所谓"777"铁底"---后照样无情跌穿---平均股价12.06元1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史性大底325点---大熊市结束---平均股价4.24元1994.9.13沪市大盘平均市盈率33.56倍----大盘见阶段顶1052点---平均股价13.911995.2.7沪市大盘平均市盈率18.97倍----大盘见阶段顶926点---平均股价7.14元1996.1.19沪市大盘平均市盈率19.44倍----大盘见历史性大底512点---大牛市开始---平均股价6.17元1996.12.11平均市盈率47.89倍----大盘见短期阶段顶1258点---平均股价13.1元人民日报评论员称44倍市盈率是泡沫---股市出现崩盘---大盘连跌3个跌停板1996.12.25平均市盈率33.62倍----大盘见历史性大底855点---平均股价9.44元1997.5.12平均市盈率59.64倍----大盘见阶段性历史大顶1510点---大熊市开始---平均股价15.16 元1997.7.8平均市盈率38.17倍----大盘见阶段大底1025点---平均股价10.43元1998.6.4平均市盈率46.27倍----大盘见阶段顶1422点---平均股价13.13元1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点---平均股价9.96元1998.11.17平均市盈率47.04倍----大盘见阶段顶1300点---平均股价11.97元1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始---平均股价9.26元1999.6.30平均市盈率63.08倍----大盘创历史新高见中级调整顶1756点---平均股价14.1元1999.12.27平均市盈率48.75倍----大盘见大底1341点---2.14行情爆发---大牛市开始---平均股价10.96元2000.2.17平均市盈率58.42倍----大盘见1770点---创出1756历史新高---平均股价13.68元2000.8.22平均市盈率63,73倍----大盘见2114点阶段短期的顶---平均股价16.4元2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点---平均股价15.06元2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史性大顶2245点---大牛市结束---大熊市开始---平均股价17.51元2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点----平均股价12.69元2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点---平均股价7.46元2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点---熊市开始---平均股价10.17元2005.6.6平均市盈率15.42倍----大盘见历史性大底998点----大牛市开始---大熊市结束---平均股价4.77元2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点---平均股价9.91元2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点---平均股价18.31元2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点---平均股价14.55元2007.10.16沪市大盘平均市盈率70倍----大盘位于大顶6124点---平均股价20.16元2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点---平均股价17.9元2008.4月18日上证综合指数--3222.74点--平均股价13.26元-市盈率:25.88倍从历史行情的顶和底以及相应的市盈率和历史平均股价对比来看大盘平均市盈率的高低和股票平均股价的高低和大盘指数的顶与底的波动确实有一定的相关性历史上沪市A股平均市盈率最低最高在10.65倍和76.7倍之间波动历史上沪市A股平均股价最低最高在4.24元和20.16元之间波动通过历史数据对比可得出初步结论----中国股市历史大盘平均市盈率在20倍以下---应该是对应的就是大牛市的相对底部---低风险投资底部区域实证案例---1994年325点的大底平均市盈率10.65倍--平均平均股价股价仅4.24元1996年512大底市盈率19.44倍--平均股价6.17元2005年998大底市盈率15.42倍--4.77元中国股市历史大盘平均市盈率在55倍以上---应该是对应的就是大牛市的相对顶部位---高风险区投机顶部区域实证案例---1997年1510点大顶平均市盈率59.64倍---平均股价15.16元1999年1756点中期大顶平均市盈率63.08倍---平均股价14,1元2001年2245大顶平均市盈率66.16倍---平均股价17.51元2007.10.16沪市大盘平均市盈率70倍----大盘位于大顶6124点---平均股价20.16元前车之覆后车之鉴---研究中国股市过去的历史就是为了给现在和以后的行情和交易做一面镜子1:香港恒生指数及市盈率走势对比:2:台湾股市及市盈率走势对比:1981--2006:3:日本股市及市盈率走势对比:1981--1993放大图即与股指收盘对比:4:台湾日本股市泡沫成长期与破灭期市盈率对比:日本人当时明显比台湾疯狂。

A股历史平均市盈率

A股历史平均市盈率(99年—2013年5月)————兼对银行股的分析昨天是5月份的最后一个交易日,指数收盘于2300点。

沪市总市值16.2317万亿、深市总市值8.5437万亿,两市总市值相加为24.7755万亿,上证静态PE仅仅11.81倍、PB1.57倍:(去年12月4日指数创出新低1949点,当日收盘于1975点、沪市PE10.69倍)(5月31日上海市场)(5月31日深圳市场)(2012年12月4日最低点1949)从A股长期(十年)市盈率和市净率观察,这两个估值指标均处于近十年来的历史最低位:1、 A股长期(十年)市盈率分布图:2、A股长期(十年)市净率分布图:本月份上证指数上涨5.63%、深成指上涨6.52%,结束前期的月线三连阴。

中小板上涨14.52%、创业板上涨20.65%,基本上可以定义为继1949—2444点之后的第二波行情的启动。

只要人类社会不断进步、经济不断发展、GDP总量不断增加。

从长期看,股市每隔几年总是呈现出底部不断抬升的客观运行规律:1996年我们告别了500点,2005年我们跟1000点永别,2008年10月世界金融危机、指数再也没有回到1500点。

这一次可能跟以前不同了,以前N次反弹之后指数还会继续创出新低;这一次从1949解放底抬升之后,应该要和2000点永远说再见了!去年12月的1949点继325、512、998、1664点之后,又成为一个历史性大底的概率达到90%!国家统计局公布的2012年我国国内生产总值(GDP)为51.9322万亿,5月31日、两市总市值和2012年GDP的比值(证券化率)为:24.7755万亿÷51.9322万亿=47.71%。

证券化率,一般习惯只计算两市总市值,不包括海外香港、美国等境外部分市值。

巴菲特2001年底在《财富》杂志的一篇访谈中说:“虽然证券总市值/ GDP的比值(证券化率)作为分析工具有其自身的局限性,但是如只选择一个指标来判断整体市场的估值水平时,则它可能是最好的指标”。

中国内地股市与美国、日本、中国香港等主要市场结构对比分析

中国内地股市与美国、日本、中国香港等主要市场结构对比分析行业结构A 股市场行业结构在上交所上市的公司中,金融类公司市值占比最高,电信服务类公司占比最少。

在深交所上市的公司中,信息技术类公司市值排名第一,金融类公司占比较少。

从净利润占比来看,上交所上市公司中,金融类公司净利润占比最高,超过整个市场的一半,电信服务、医疗保健和信息技术类公司净利润占比较低,均不超过整个市场的 2%。

深交所上市公司中,房地产类公司净利润占比最高,金融类和可选消费类公司净利润占比也较高,电信服务类公司净利润占比最低。

虽然深交所上市公司中,信息技术类公司市值占比最高,但是净利润占比仅 3%。

美国股市行业结构纳斯达克市场中,信息技术类公司市值占比最高,能源类公司占比最低,金融类公司行业市值占比较低。

标普 500 成分股中,信息技术类公司市值占比最高,材料类公司市值占比最低,金融类公司行业市值占比较高。

纳斯达克市场中,信息技术类公司和电信服务类公司净利润占比显著高于其他行业。

标普500 成分股中,金融类公司净利润占比最高,信息技术类、电信服务类和医疗保健类公司净利润占比也较高,与相应行业的市值占比对应。

中国香港股市行业结构在港交所上市的公司中,无论是大型股、中型股还是小型股,金融类公司均是市值占比最高的公司。

大型股中,材料类公司占比最低;中型股中,电信服务类公司占比最低;小型股中,日常消费类公司市值占比最低。

恒生大型股成分股中,金融类公司净利润占比最高,超过整个市场的一半,材料类、信息技术类、医疗保健类和日常消费类公司净利润占比均不到 1%。

中型股成分股中,房地产类、金融类和工业类公司净利润占比排名成分股前三,电信服务类公司净利润占比最低,不到0.5%。

恒生小型股中工业类和金融类公司净利润占比最高。

日本股市行业结构日经 225 成分股中,工业类公司市值占比最高,可选消费类公司市值占比排名第二,能源类公司市值占比最低,金融类公司市值占比较低。

A股及港股、美股、台股、日本股市历年市盈率分析

A股及港股历年市盈率分析(1)下图是1999.1月起始至今的月度数据所做。

这是本年度第三次贴A股市盈率走势图。

图中的风险区划分,其实是仁者见仁,智者见智了,可自己重新划分。

第一次贴的是年市盈率,发帖日期为09年元旦!如下:第二次2009.2.12转贴了但斌博客中的图:时间相对长一些,如下最后:附录自己的一幅股指观察图;A股市盈率、平均股价、流通市值走势图(转自skyvein)沪市大盘平均市盈率平均股价与大盘走势相关性分析(转)沪市大盘平均市盈率----沪市上市公司平均股价----大盘走势相关性分析1994.1.20沪市大盘平均市盈率35.28倍----大盘当时见所谓"777"铁底"---后照样无情跌穿---平均股价12.06元1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史性大底325点---大熊市结束---平均股价4.24元1994.9.13沪市大盘平均市盈率33.56倍----大盘见阶段顶1052点---平均股价13.911995.2.7沪市大盘平均市盈率18.97倍----大盘见阶段顶926点---平均股价7.14元1996.1.19沪市大盘平均市盈率19.44倍----大盘见历史性大底512点---大牛市开始---平均股价6.17元1996.12.11平均市盈率47.89倍----大盘见短期阶段顶1258点---平均股价13.1元人民日报评论员称44倍市盈率是泡沫---股市出现崩盘---大盘连跌3个跌停板1996.12.25平均市盈率33.62倍----大盘见历史性大底855点---平均股价9.44元1997.5.12平均市盈率59.64倍----大盘见阶段性历史大顶1510点---大熊市开始---平均股价15.16 元1997.7.8平均市盈率38.17倍----大盘见阶段大底1025点---平均股价10.43元1998.6.4平均市盈率46.27倍----大盘见阶段顶1422点---平均股价13.13元1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点---平均股价9.96元1998.11.17平均市盈率47.04倍----大盘见阶段顶1300点---平均股价11.97元1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始---平均股价9.26元1999.6.30平均市盈率63.08倍----大盘创历史新高见中级调整顶1756点---平均股价14.1元1999.12.27平均市盈率48.75倍----大盘见大底1341点---2.14行情爆发---大牛市开始---平均股价10.96元2000.2.17平均市盈率58.42倍----大盘见1770点---创出1756历史新高---平均股价13.68元2000.8.22平均市盈率63,73倍----大盘见2114点阶段短期的顶---平均股价16.4元2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点---平均股价15.06元2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史性大顶2245点---大牛市结束---大熊市开始---平均股价17.51元2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点----平均股价12.69元2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点---平均股价7.46元2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点---熊市开始---平均股价10.17元2005.6.6平均市盈率15.42倍----大盘见历史性大底998点----大牛市开始---大熊市结束---平均股价4.77元2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点---平均股价9.91元2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点---平均股价18.31元2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点---平均股价14.55元2007.10.16沪市大盘平均市盈率70倍----大盘位于大顶6124点---平均股价20.16元2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点---平均股价17.9元2008.4月18日上证综合指数--3222.74点--平均股价13.26元-市盈率:25.88倍从历史行情的顶和底以及相应的市盈率和历史平均股价对比来看大盘平均市盈率的高低和股票平均股价的高低和大盘指数的顶与底的波动确实有一定的相关性历史上沪市A股平均市盈率最低最高在10.65倍和76.7倍之间波动历史上沪市A股平均股价最低最高在4.24元和20.16元之间波动通过历史数据对比可得出初步结论----中国股市历史大盘平均市盈率在20倍以下---应该是对应的就是大牛市的相对底部---低风险投资底部区域实证案例---1994年325点的大底平均市盈率 10.65倍--平均平均股价股价仅4.24元1996年512大底市盈率19.44倍--平均股价6.17元2005年998大底市盈率15.42倍--4.77元中国股市历史大盘平均市盈率在55倍以上---应该是对应的就是大牛市的相对顶部位---高风险区投机顶部区域实证案例---1997年1510点大顶平均市盈率59.64倍---平均股价15.16元1999年1756点中期大顶平均市盈率63.08倍---平均股价14,1元2001年2245大顶平均市盈率66.16倍---平均股价17.51元2007.10.16沪市大盘平均市盈率70倍----大盘位于大顶6124点---平均股价20.16元前车之覆后车之鉴---研究中国股市过去的历史就是为了给现在和以后的行情和交易做一面镜子1:香港恒生指数及市盈率走势对比:2:台湾股市及市盈率走势对比:1981--2006:3:日本股市及市盈率走势对比:1981--1993放大图即与股指收盘对比:4:台湾日本股市泡沫成长期与破灭期市盈率对比:日本人当时明显比台湾疯狂。

市盈率多少好?历年a股平均市盈率一览

市盈率多少好?历年a股平均市盈率一览A股平均市盈率向来是股票市场牛熊转换的风向标。

牛熊轮转,周期不断,但是A股平均市盈率却有自己的规律。

摸清这些规模,对于牛市逃顶,熊市抄底很有帮助。

那么A股市场平均市盈率是多少才算合理?A股平均市盈率,平均市盈率是指股票市场某个有代表性的股价指数的平均市盈率。

市盈率是什么意思?市盈率是指每股现行市场价格与每股净利润之比,即:PE=P/EPS。

其中:PE-市盈率;P-每股现行市场价格;EPS-每股净利润。

历年a股平均市盈率一览股票市场成立20多年来,A股市场经历过几次大的牛市,一个普遍现象就是“牛短熊长”。

那么A股平均市盈率到底是多少,A股平均市盈率多少才算合理?下面是A股历史平均市盈率一览表。

1、2000-2001年,A股平均PE大约在60倍,泡沫在2001年6月因为国有股减持破灭。

2、2004年,市场一度反弹到1783点,平均PE在40倍,未能持续。

3、2005年,主板市场平均市盈率达到15倍左右,市场见底。

4、2007年10月,主板市场的平均PE再次超过了60倍,泡沫破灭。

5、2008年底,主板市场的平均PE是15倍左右,中小板大约在25倍左右。

6、2009年创业板上市,平均PE为100倍,而同期的中小板大约在50倍左右,创业板上市后的两年内,几乎没有股票独立走出大牛行情。

7、2010年市场达到顶峰,中小板的PE最高平均70倍左右,主板PE在30倍左右。

8、2011年市场一路走低。

到年底,创业板平均PE跌至45倍左右,迪安诊断、汤臣倍健、华谊兄弟、蓝色光标等股票平均PE在35-40倍左右。

9、2012年市场继续调整,在年底时一波杀跌后,创业板平均PE 在35倍左右,后创业板指数走出了连续三年的牛市。

10、2014年下半年,主板突然启动,平均PE从10倍上涨到后来的20倍左右。

非银行PE大约从20倍涨到40倍。

11、2015年6月初,创业板PE达到史无前例的145倍。

日本股市的历史

日本股市的历史1950-1989年,日本股市从85点涨到38900点,历时39年,主要分为5个阶段:1、1950年到1953年,日本股市从85点涨到470点,涨幅为453%,随后在1953年到1954年出现了37.8%的调整,回落至300多点。

2、1954年到1961年,日本股市从314点涨到1829点,涨幅为483%,随后在1961年到1965年的4年里调整了44.2%,回落至1000多点。

3、1965年到1973年,日本股市从1020点涨到5350点,涨幅为415%,随后在1973到1974年出现了37.4%的调整,回落至3300多点。

4、1974年到1981年,日本股市从3350多点上涨到8000多点,上涨了2.4倍,随后在1981年到1982年回落至6000多点。

5、1982年到1989年,日本股市从6000点直上38900点。

1987年10月14日,市盈率曾高达92.28倍。

你见过一个熊市长达14年的股市吗?罕见!然而,它的的确确存在过,并发生在日本,这场熊市始于1990年,止于2003年。

日经指数的疯牛:1984年收于11543点;1987年收于21564点;1984——1987三年涨幅接近100%,原属正常“慢牛”。

然而,随后两年的持续暴涨则已过头,每年差不多上涨一万点,实属“疯牛”。

1988 年收于30159点;1989 年收于38915点的历史最高记录。

从1万点到接近4万点,5年累计涨幅接近300%。

日经指数的慢熊:1990年收于23849点,一年跌去15000点;随后股指连年下滑,在西方股市普遍走牛的2000年,它却收于13785点;2003年4月28日更是收于7607点,创下近20多年来的最低记录。

日经指数的无奈:2003年后,随着日本经济缓过劲来,股指开始缓慢苏醒。

直至2007年4月25日,当世界各国股市均冲向了历史最高峰时,日经指数才勉强收于17236点,离40000点尚差若大一截。

A股历史平均市盈率(99年-2013年4月)

A股历史平均市盈率(99年—2013年4月)(2013-04-27 10:02:33)转载▼作者打死捂不开标签:分类:A股历史平均市盈率价值投资上证pe股票A股历史平均市盈率(99年—2013年4月)————兼对银行股(兴业银行)的分析昨天周五是4月份的最后一个交易日,(27、28为周末,29、30为五一节假日)指数收盘于2177.91点。

沪市总市值15.33725万亿、深市总市值7.52695万亿,两市总市值相加为22.8642万亿,上证静态PE仅仅11.89倍、PB1.6倍:(去年12月4日指数创出新低1949点,当日收盘于1975点、沪市PE10.69倍。

请看我的个人头像图)(4月26日上海市场)(4月26日深圳市场)(2012年12月4日最低点1949)4月底、2012年所有的上市公司年报将全部公布,4月份之前上交所计算PE采用2011年的业绩,从下周5月2日起,上交所计算静态PE将采用2012年的业绩。

由于2012年上市公司比2011年度业绩有所增加,下周5月2日指数若没上涨,上证静态PE将从11.89倍下降到近11倍?——————————————————————————————————---—————————从A股长期(十年)市盈率和市净率观察,这两个估值指标均处于近十年来的历史最低位:1、A股长期(十年)市盈率分布图:2、A股长期(十年)市净率分布图:下面是上证指数月线图:去年12月及今年1月,两个月时间大盘指数迅速拉升22%。

2、3、4月份开始进入调整期,上证月线出现3连阴,市场一片狼藉。

当前指数处于120月和180月均线(10年和15年线)之间,完全有理由相信:去年12月初的1949点———指数跌破15年均线就是历史大底,10年、15年均线非常有效鉴别底部!主力庄家可以在分时线、日线造假;但面对中长期均线(月线、年线),特别是10年、15年均线,主力庄家也是无能为力。

只要人类社会不断进步、经济不断发展、GDP总量不断增加。

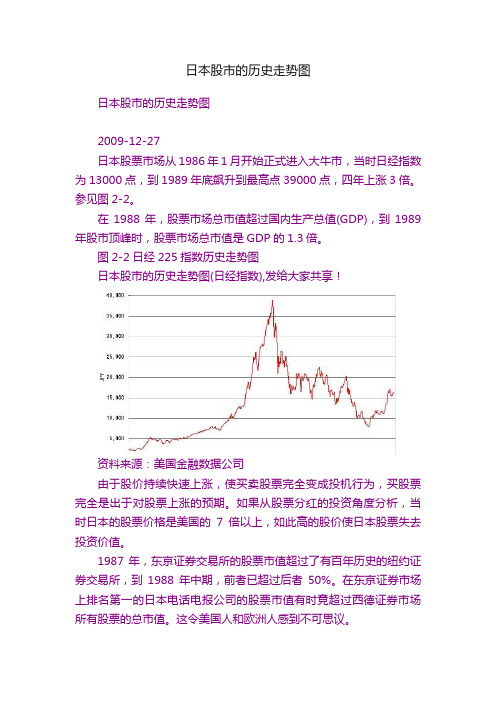

日本股市的历史走势图

日本股市的历史走势图日本股市的历史走势图2009-12-27日本股票市场从1986年1月开始正式进入大牛市,当时日经指数为13000点,到1989年底飙升到最高点39000点,四年上涨3倍。

参见图2-2。

在1988年,股票市场总市值超过国内生产总值(GDP),到1989年股市顶峰时,股票市场总市值是GDP的1.3倍。

图2-2日经225指数历史走势图日本股市的历史走势图(日经指数),发给大家共享!资料来源:美国金融数据公司由于股价持续快速上涨,使买卖股票完全变成投机行为,买股票完全是出于对股票上涨的预期。

如果从股票分红的投资角度分析,当时日本的股票价格是美国的7倍以上,如此高的股价使日本股票失去投资价值。

1987年,东京证券交易所的股票市值超过了有百年历史的纽约证券交易所,到1988年中期,前者已超过后者50%。

在东京证券市场上排名第一的日本电话电报公司的股票市值有时竟超过西德证券市场所有股票的总市值。

这令美国人和欧洲人感到不可思议。

面对如此长期狂涨的股票市场,美国人一直在警告日本当心股价暴跌。

在1987—1988年,东京股票市场的市盈率越来越高,平均已高达60倍,许多股票的市盈率远高于60倍。

而与此同时,美国纽约股票市场和英国伦敦股票的市盈率一直在11倍—18倍之间。

日本人根本不理睬美国人的警告,市盈率是美国人评价股价高低的工具,这种方法不适合日本股市,“日本有别”。

日本人只知道,股价在上涨,越来越多的人在购买股票,股票供不应求。

在日本,企业间的相互持股现象特别明显,这导致上市流通的股票很少。

日本的银行与企业之间、母公司与子公司之间、协作企业之间和业务往来密切的企业之间大都相互持股,并且在持有后一般不会轻易抛售,而是采取长期持有策略,真正在股票交易市场上流通的股票比例不高。

同时,由于企业间相互持股的做法,使得日本银行和企业一般都拥有大量的股权或股票。

这是日本股票市场所特有的两个特点。

随着股票的持续上涨,使得日本企业通过证券市场融资的成本非常低。

日本股票历史走势图

⽇本股票历史⾛势图⽇本股票历史⾛势图下⾯是楼市:⽇本股市从上世纪70年代的5000点开始,经过73年/74年的第⼀次⽯油危机,回调到3580点附近,⽇本完成了彻底的产业转型,之后⼜经过了两次⽯油危机,最终在1990年达到接近40000点。

⽬前中国的经济处于什么样的发展阶段,同上世纪70年代的⽇本有可⽐之处,还是同其80年相似?对这⼀点我们应该有清楚的认识,因为这决定着⽬前中国的股票市场对应⽇本的是70年代的3580点还是80年代的接近40000点。

为此我们摘录了有关媒体对中国⽇本经济学会秘书长、中国社科院⽇本研究所经济研究室主任张季风研究员的采访,以供⼤家参考。

以下是有关采访的内容:访中国⽇本经济学会秘书长、中国社科院⽇本研究所经济研究室主任张季风研究员 经济发展阶段不⼀样,所采取的经济政策不⼀样,最后导致的结果也不⼀样。

既然中国现在的经济状况和70年代初⽇本更相似,我们就更应该借鉴⽇本70年代初的⼀些经验和教训。

我们就能有⼀个明确的参照系。

编者按: 近段时间,国内许多媒体⼤量报道⽇本上世纪80年代中期泡沫经济,并将其与现在的国内经济现象进⾏⽐较。

从⽇本经济发展教训中寻求借鉴是有意义的,但专家认为,经济问题的⽐较与借鉴要有正确的参照系,不能超越经济的发展阶段进⾏⽐较。

否则,就会开错“药⽅”,误导⼤众。

从发展阶段、宏观经济状况来看,我国⽬前经济现状与⽇本上世纪70年代初更接近,彼时⽇本克服⽯油危机、治理通货膨胀并推动经济转型的经验值得我们借鉴。

本报记者申欣旺 与⽇本80年代中期泡沫经济相⽐,更多的是差异 记者:今年以来,国内对于泡沫经济问题表现了极⼤的关注,有些媒体认为和⽇本上世纪80年代的泡沫⾮常相似,您如何看待? 张季风:正如你所说,⽬前国内很多⼈⼠认为,中国经济出现了泡沫,并且和⽇本上世纪80年代的泡沫经济相似,这种判断的潜台词认为,中国如果不防⽌泡沫的出现,将可能出现类似⽇本的长期萧条。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A股及港股历年市盈率分析(1)下图是1999.1月起始至今的月度数据所做。

这是本年度第三次贴A股市盈率走势图。

图中的风险区划分,其实是仁者见仁,智者见智了,可自己重新划分。

第一次贴的是年市盈率,发帖日期为09年元旦!如下:第二次2009.2.12转贴了但斌博客中的图:时间相对长一些,如下最后:附录自己的一幅股指观察图;A股市盈率、平均股价、流通市值走势图(转自skyvein)沪市大盘平均市盈率平均股价与大盘走势相关性分析(转)沪市大盘平均市盈率----沪市上市公司平均股价----大盘走势相关性分析1994.1.20沪市大盘平均市盈率35.28倍----大盘当时见所谓"777"铁底"---后照样无情跌穿---平均股价12.06元1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史性大底325点---大熊市结束---平均股价4.24元1994.9.13沪市大盘平均市盈率33.56倍----大盘见阶段顶1052点---平均股价13.911995.2.7沪市大盘平均市盈率18.97倍----大盘见阶段顶926点---平均股价7.14元1996.1.19沪市大盘平均市盈率19.44倍----大盘见历史性大底512点---大牛市开始---平均股价6.17元1996.12.11平均市盈率47.89倍----大盘见短期阶段顶1258点---平均股价13.1元人民日报评论员称44倍市盈率是泡沫---股市出现崩盘---大盘连跌3个跌停板1996.12.25平均市盈率33.62倍----大盘见历史性大底855点---平均股价9.44元1997.5.12平均市盈率59.64倍----大盘见阶段性历史大顶1510点---大熊市开始---平均股价15.16 元1997.7.8平均市盈率38.17倍----大盘见阶段大底1025点---平均股价10.43元1998.6.4平均市盈率46.27倍----大盘见阶段顶1422点---平均股价13.13元1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点---平均股价9.96元1998.11.17平均市盈率47.04倍----大盘见阶段顶1300点---平均股价11.97元1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始---平均股价9.26元1999.6.30平均市盈率63.08倍----大盘创历史新高见中级调整顶1756点---平均股价14.1元1999.12.27平均市盈率48.75倍----大盘见大底1341点---2.14行情爆发---大牛市开始---平均股价10.96元2000.2.17平均市盈率58.42倍----大盘见1770点---创出1756历史新高---平均股价13.68元2000.8.22平均市盈率63,73倍----大盘见2114点阶段短期的顶---平均股价16.4元2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点---平均股价15.06元2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史性大顶2245点---大牛市结束---大熊市开始---平均股价17.51元2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点----平均股价12.69元2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点---平均股价7.46元2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点---熊市开始---平均股价10.17元2005.6.6平均市盈率15.42倍----大盘见历史性大底998点----大牛市开始---大熊市结束---平均股价4.77元2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点---平均股价9.91元2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点---平均股价18.31元2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点---平均股价14.55元2007.10.16沪市大盘平均市盈率70倍----大盘位于大顶6124点---平均股价20.16元2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点---平均股价17.9元2008.4月18日上证综合指数--3222.74点--平均股价13.26元-市盈率:25.88倍从历史行情的顶和底以及相应的市盈率和历史平均股价对比来看大盘平均市盈率的高低和股票平均股价的高低和大盘指数的顶与底的波动确实有一定的相关性历史上沪市A股平均市盈率最低最高在10.65倍和76.7倍之间波动历史上沪市A股平均股价最低最高在4.24元和20.16元之间波动通过历史数据对比可得出初步结论----中国股市历史大盘平均市盈率在20倍以下---应该是对应的就是大牛市的相对底部---低风险投资底部区域实证案例---1994年325点的大底平均市盈率10.65倍--平均平均股价股价仅4.24元1996年512大底市盈率19.44倍--平均股价6.17元2005年998大底市盈率15.42倍--4.77元中国股市历史大盘平均市盈率在55倍以上---应该是对应的就是大牛市的相对顶部位---高风险区投机顶部区域实证案例---1997年1510点大顶平均市盈率59.64倍---平均股价15.16元1999年1756点中期大顶平均市盈率63.08倍---平均股价14,1元2001年2245大顶平均市盈率66.16倍---平均股价17.51元2007.10.16沪市大盘平均市盈率70倍----大盘位于大顶6124点---平均股价20.16元前车之覆后车之鉴---研究中国股市过去的历史就是为了给现在和以后的行情和交易做一面镜子1:香港恒生指数及市盈率走势对比:2:台湾股市及市盈率走势对比:1981--2006:3:日本股市及市盈率走势对比:1981--1993放大图即与股指收盘对比:4:台湾日本股市泡沫成长期与破灭期市盈率对比:日本人当时明显比台湾疯狂。

巅峰(疯)时都一个鸟样!!!5:美股及市盈率走势:又:市盈率与利率走势:补充一个刚看到的最新数据的图,与上图一样6:后记:总结上面图形的规律:(1):美国香港所代表的成熟市场,20倍市盈率以上就处于价值高估,风险凸现的状态,10倍以下处于价值低估,具备长期投资的价值。

10--20倍之间相对合理。

(2):日本和台湾股市在成长期时,市盈率均高企,20倍以下很少见到,20倍到40倍属于正常范围,40以上大泡泡居然也能持续2年多,但泡沫一旦破灭,20年翻不了身。

(3):中国的成长期是否结束?主流舆论说还能高成长至少15年,但愿呵。

这是个问题,有待研究。

网友志在高远在给本博的纸条中说:"永远牢记这400年来的市场波动其实很简单,就是画两条PE区间线,低的时候是十倍甚至几倍的PE,高的时候30倍到60倍的PE,400年如一日,永远在这两条线之间波动。

你掌握了这个规律,再加上足够的时间和耐心,就可以赚大钱"。

他说得甚好,与大家共享共勉!新浪网友:2009-05-19 18:10:391、中国市场市盈率长期处于高区间的事实说明我们迟早会面临其他市场一样的回归。

2、狂热的高市盈率是可遇不可求的,祈祷上帝给我机遇,并让我抓住机遇。

3、我们是不是面临这样的转折点,即由黄金三十年走向白银(?)三十年,或者继续黄金四十年,或者。

博主回复: 2009-05-19 19:49:59前面要求查台湾和日本市盈率的就是你吧,本篇算是尽力了,但仍未查到台湾和日本的连续的全部数据图表,很遗憾。

你的成长期和破灭期说法很好。

我国30年的外向型经济按道理以全球金融危机为标志是该结束了,转向以内需特别是消费需求为主导的自主型经济,但四万亿的推出以及各类振兴计划,说明管理层还是不撞南墙不回头,似有继续吹泡的大决心,作为小散只能是顺势而为了。

历史大底与市盈率的研究历史大底与市盈率的研究比较历史面向未来【1】历史资料:沪市大盘市场平均市盈率----沪市上市公司平均股价---- 沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20沪市大盘平均市盈率35.28倍---大盘见所谓777"铁底"---后照样无情跌穿---平均股价12.06元1994.7.29沪市大盘平均市盈率10.65倍----大盘见历史大底325点---大熊市结束---平均股价4.24元1994.9.13沪市大盘平均市盈率33.56倍---大盘见阶段顶1052点---平均股价13.911995.2.7沪市大盘平均市盈率18.97倍---大盘见阶段顶926点---平均股价7.14元1996.1.19沪市大盘平均市盈率19.44倍---大盘见历史大底512点---大牛市开始---平均股价6.17元1996.12.11平均市盈率47.89倍---大盘见短期阶段顶1258点---平均股价13.1元1996.12.25平均市盈率33.62倍---大盘见历史大底855点---平均股价9.44元1997.5.12平均市盈率59.64倍----大盘见阶段大顶1510点---大熊市开始---15.16 元1997.7.8平均市盈率38.17倍---大盘见阶段大底1025点---平均股价10.43元1998.6.4平均市盈率46.27倍---大盘见阶段顶1422点---平均股价13.13元1998.8.18平均市盈率38.83倍----大盘见阶段大底1043点---平均股价9.96元1998.11.17平均市盈率47.04倍---大盘见阶段顶1300点---平均股价11.97元1999.5.17平均市盈率38.09倍----大盘见阶段大底1047点---5.19行情爆发---大牛市开始---平均股价9.26元1999.6.30平均市盈率63.08倍---大盘见中级调整顶1756点---平均股价14.1元1999.12.27平均市盈率48.75倍---大盘见大底1341点---2.14行情1爆发---大牛市开始---平均股价10.96元2000.2.17平均市盈率58.42倍----大盘见1770创出1756历史新高---平均股价13.68元2000.8.22平均市盈率63,73倍----大盘见2114阶段短期的顶---平均股价16.4元2000,9.25平均市盈率57.37倍----大盘见阶段低点1874点---平均股价15.06元2001.1.11平均市盈率63.01倍----大盘见阶段高点2131.98点2001.2.22平均市盈率56.83倍----大盘见阶段低点1893点2001.6.14平均市盈率66.16倍----大盘见历史大顶2245点---大牛市结束---大熊市开始---平均股价17.51元2002.1.29平均市盈率40.68倍---大盘见阶段低点1339点2002.6.25平均市盈率76.7倍----大盘见阶段高点1748点----平均股价12.69元2003.1.6平均市盈率42.18倍----大盘见阶段低点1311点2003.4.16平均市盈率36.14倍----大盘见阶段高点1649点2003.11.13平均市盈率39.91倍----大盘见阶段底1307点---平均股价7.46元2004.4.7平均市盈率38.81倍----大盘见阶段中级顶顶1783点---熊市开始---平均股价10.17元2005.6.6平均市盈率15.42倍----大盘见历史大底998点----大牛市开始---大熊市结束---平均股价4.77元2006.7.5平均市盈率23.31倍----大盘位于1757点2007.2.27平均市盈率35.25倍---大盘位于3049点---平均股价9.91元2007.5.29平均市盈率36.4倍----大盘见阶段高点4335点---平均股价18.31元2007.6.5平均市盈率31.1倍---大盘阶段性大底3404点---平均股价14.55元2007.10.16沪市大盘平均市盈率47.04倍----大盘位于6124点---平均股价20.16元2007.11.6沪市大盘平均市盈率44.53倍---大盘位于5536点---平均股价17.9元【2】从历史行情的顶和底,以及相应的市盈率和历史平均股价的对比大盘平均市盈率的高低,股票平均股价的高低,和大盘指数的顶与底确实有一定的关系。