2010-2017年我国动力煤价格汇总(Q5500K)

2017年我国动力煤行业综合发展态势图文分析报告

2017年我国动力煤行业综合发展态势图文分析报告(2017.10.14)为将国内动力煤价控制在一定范围内,国家发改委从 2016年 12月开始引入了一个公式来设定年度合同的煤炭销售价格。

该公式为535人民币/吨+ X,X是前一月 BSPI 和 CCTD指数数据平均值与 535 吨/吨之间的差值的一半。

2017 年发改委甚至要求煤炭年度供应合同履约率达到 100% +/- 10%。

当夏日旺季动力煤现货价一路高跟猛进时,两家大型国有煤炭生产商神华集团和中煤集团自 6月底开始已停止在现货市场出售动力煤。

此举可保证电厂通过合同销售购买到更多煤炭,这种方式购买的煤炭价格更为便宜。

这样一来,电厂无需在现货市场购买如此多的煤炭,从而有助于压抑动力煤现货价格。

有迹象表明动力煤价格的夏季反弹已经结束。

首先,主要沿海线路的干散货运价已见顶。

这表明煤炭用户在煤炭采购上已不那么激进。

煤炭库存也并不低,2017年 8月 7日秦皇岛煤炭库存达到 603万吨,是 1月份底以来的最高水平。

华北地区 5个港口的总煤炭库存也远远高于 2017年 3月动力煤价格意外出现春季反弹时的水平。

2017年 6月中旬,中国主要电厂煤炭库存天数也达到18 天,比2016年同期多出 1 天,处于合理水平。

中国主要电厂的煤炭库存展望未来,我们预测在未来两个月的秋日淡季,国内动力煤现货价将出现下滑。

尽管我们仍预测冬日旺季的煤炭价格将有所上升,但反弹幅度应小于前些年。

一方面,在中国政府大力治理空气污染的背景下,华北地区大规模煤改气将导致新增需求放缓;另一方面,中国政府已开始允许有资质的新煤矿投产,并允许现有煤矿在完成一定程序后提高产能。

这为政府在必要的时候增加供应提供了一定的余地。

2015年04月23日动力煤5500大卡以上参考价

→ → → → → → → → → → → → → → → → → → → → → → → → → → →

车板价 车板价 出厂价 出厂价 场地价 场地价 车板价 坑口价 车板价 车板价 坑口价 车板价 坑口价 坑口价 车板价 车板价 车板价 坑口价 车板价 坑口价 车板价 坑口价 车板价 坑口价 坑口价 车板价 坑口价

5500 5500 >6800 5500 5500 6200 5800 >5500 5500 >5500 5500 6000 5500 6000 6100 5800 5800 >6300 6000 6000 5800 5800 5500 5500 5800 5800 6100

6100 5600 5500 5500 5500 5500 5500 5500 5500 6000 5500 >5800 5500 5800 5700 5700 5800 6000 6000 >5500 5500 5800 6000 5800 6000 6200 6000

动力煤 长焰煤 动力煤 动力煤 动力煤 动力煤 动力煤 贫煤 动力煤 贫煤 动力煤 动力煤 动力煤 动力煤 动力煤 弱粘煤 动力煤 动力煤 贫煤 动力煤 动力煤 贫煤 贫煤 动力煤 动力煤 贫煤 动力煤

20~25 19.0 18~20 18~24 18~23 19.0 22~28 17.0 18~23 18~20 15~22 16~18 20~26 20~22 17~18 17~18 18~23 15~25 15~23 20~23 20~23 20~23 20.0 20~23 15~22 15.0 12~13

→ → → → → → → → → → → → → → → → → → → → → →

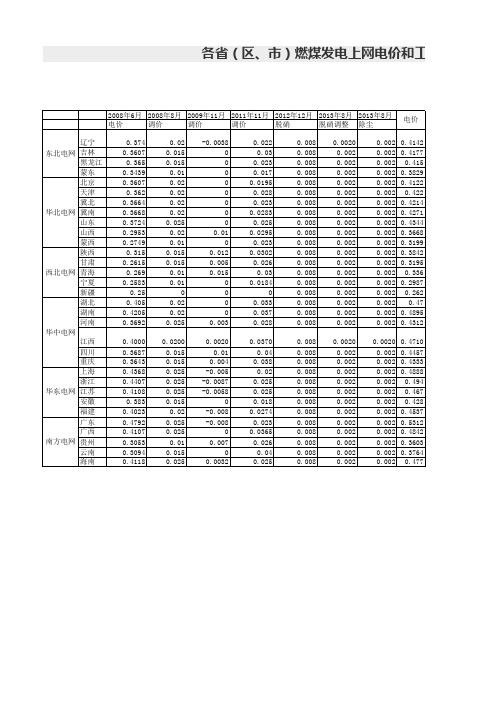

各省统调脱硫燃煤机组标杆电价2017

2008年6月 2008年8月 2009年11月 2011年11月 2012年12月 2013年8月 2013年8月

电价

调价

调价

调价

脱硝

脱硝调整 除尘

电价

辽宁 东北电网 吉林

黑龙江 蒙东 北京 天津 冀北 华北电网 冀南 山东 山西 蒙西

陕西 甘肃 西北电网 青海 宁夏

0.25 0.405 0.4205 0.3692

0.4000 0.3687 0.3643 0.4368 0.4407 0.4108

0.383 0.4023 0.4792 0.4107 0.3053 0.3094 0.4118

0.02 0.015 0.015

0.01 0.02 0.02 0.02 0.02 0.025 0.02 0.01 0.015 0.015 0.01 0.01

0.031 0.0309 0.0609 0.0415 0.0118 0.0117

0 0.013

0

0.0212 0.0312 0.0447 0.0428

0.0204 0.03

0.0108 0.0557

四川 重庆 江西 陕西 甘肃 青海 宁夏 广东 广西 云南 贵州 海南

0.039 0.0417 0.0403

0.045 0.0272 0.0123 0.0116

0.023 0.0284 0.0205 0.0346

0.033

0.006 0.0203 0.0362 0.0517 0.0139

0 0.0316 0.0058

0.015 0.003

0 0.0103

调整后的燃煤发电标杆上网电价 提高后的可再生能源电价附加征收标准

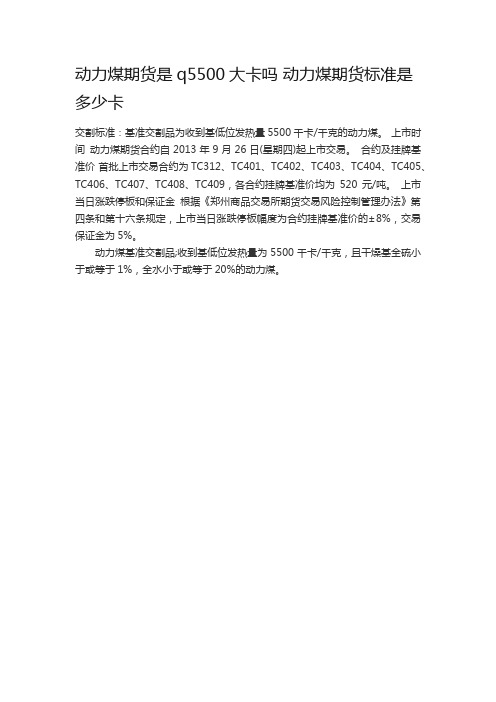

动力煤期货是q5500大卡吗 动力煤期货标准是多少卡

动力煤期货是q5500大卡吗动力煤期货标准是多少卡

交割标准:基准交割品为收到基低位发热量5500千卡/千克的动力煤。

上市时间动力煤期货合约自2013年9月26日(星期四)起上市交易。

合约及挂牌基准价首批上市交易合约为TC312、TC401、TC402、TC403、TC404、TC405、TC406、TC407、TC408、TC409,各合约挂牌基准价均为520元/吨。

上市当日涨跌停板和保证金根据《郑州商品交易所期货交易风险控制管理办法》第四条和第十六条规定,上市当日涨跌停板幅度为合约挂牌基准价的±8%,交易保证金为5%。

动力煤基准交割品;收到基低位发热量为5500千卡/千克,且干燥基全硫小于或等于1%,全水小于或等于20%的动力煤。

电力行业周报:能源局公示首批储能示范项目,引领储能发展

本报告由川财证券有限责任公司编制 谨请参阅尾页的重要声明ede能源局公示首批储能示范项目,引领储能发展证券研究报告所属部门| 行业公司部 报告类别 | 行业周报 所属行业| 电力及公用事业报告时间 | 2020/11/14分析师白竣天证书编号:S1100518070003*******************川财研究所北京 西城区平安里西大街28号中海国际中心15楼,100034上海 陆家嘴环路1000号恒生大厦11楼,200120深圳 福田区福华一路6号免税商务大厦32层,518000成都 中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B 座17楼,610041——电力行业周报(20201114)❖川财周观点本周,国家能源局公示了首批科技创新(储能)试点示范项目名单(公示稿),此次示范项目共8个,分别涵盖可再生能源发电侧、用户侧、电网侧、配合常规火电参与辅助服务等4个应用场景。

每个应用场景包含2个示范项目,其中可再生能源发电侧应用场景分别位于青海和河北,用户侧和电网侧应用场景在江苏、福建均有分布,配合常规火电参与辅助服务应用场景的2个示范项目位于广东省。

储能系统具有平抑光伏发电波动、跟踪发电计划出力,电量时移等作用,储能系统与光伏电站联合应用已经成为全球储能发展的重要方向。

然而当前我国国内储能行业还处于初级发展阶段,应用进程缓慢,相关政策与市场机制相对滞后。

通过对此次的试点示范项目进行跟踪评估,为储能产业提供实际的运行数据和运营经验,掌握项目实际运营情况,总结成功经验和教训,归纳出可行的技术体系和发展模式,更好地从根本上设计储能发展框架,制定储能政策机制,进行更大范围地产业化推广应用,助力储能产业健康有序发展。

❖ 市场表现 本周公用事业指数上涨0.39%,电力行业指数下跌0.39%,沪深300指数下跌0.59%。

各子板块中,火电指数下跌0.62%,水电指数块上涨0.18%。

煤炭行业周报:动力煤价高位回调,企业盈利触底回升!

[Table_StockAndRank]资料来源:信达证券研发中心煤炭行业首席分析师S1500518070001+86 10 83326952***********************杰煤炭行业分析师S1500519110001+861083326923*******************冲煤炭行业分析师S1500520100002+86 10 63080940*******************市西城区闹市口大街9号院1号楼100031[Table_Title]动力煤价高位回调,企业盈利触底回升!2021年1月23日[Table_Summary][Table_Summary]➢供应平稳,销售良好,产地煤价稳中上涨。

本周陕西榆林动力块煤(Q6000)坑口价615.0元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)695.0元/吨,周环比上涨85.0元/吨;内蒙古东胜大块精煤车板价(Q5500)541.0元/吨,周环比上涨42.0元/吨。

主产地供应基本平稳,销售良好,价格整体维持上涨。

➢下游拉运积极性不减,港口库存低位震荡。

本周国内重要港口(秦皇岛、曹妃甸、国投京唐港)周内库存水平均值974.65万吨,较上周的998.57万吨减少23.92万吨,周环比下降2.40%。

本周下游采购热情不减,截至1月21日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的货船比(库存与船舶比)为5.2,周环比下降0.51。

➢气温回升日耗回落,预期生变煤价回调,料回调幅度有限。

截至1月22日,秦皇岛港动力末煤(Q5500)山西产平仓价925.0元/吨,周环比下跌55.0元/吨。

国际煤价,截至1月21日,纽卡斯尔港动力煤现货价87.90美元/吨,较上周上涨0.25美元/吨,周环比上涨0.29%。

截至1月22日,动力煤期货活跃合约较上周同期下跌76.4元/吨至650.8元/吨,期货贴水274.2元/吨。

2017年我国煤炭行业发展情况图文分析

2017年我国煤炭行业发展

情况图文分析

(2017.08.24)

一、煤炭行业市场发展现状分析

据国家统计局公布的历年《国民经济和社会发展统计公报》,煤炭消费量在 2013 年见顶为 42.4 亿吨,近年来以每年 3-5%的速度减少(14 年-2.9%,15 年 -3.7%,16 年-4.7%),2016 年煤炭消费量 39 亿吨(统计局还公布过另外的每年 1%-2%的速度减少)。

减少的原因是经济走弱、经济转型、及节能减排低碳发展趋势下能源消费增速的骤减,以及清洁能源(天然气和以水电、风电、核电为主的非化石能源)的明显替代作用。

2014-2016 年,能源消费增速由 08 年金融危机后的年均 5%骤减至 1.5%。

天然气、非化石能源、原油消费的平均年增速为 8%、11%、4%,而原煤消费增速只有年均-1.4%。

随着我国经济转型,以及低碳减排、大气污染治理的进一步

深入,我们认为这种低能源消耗、清洁能源被鼓励和快速发展的趋势不会改变,力度和节奏不会明显放缓,这将进一步挤占煤炭需求和占比。

近年我国能源消费低速发展,能源消费增速只有 1.5%

GDP 能耗近年年均下降 5%。

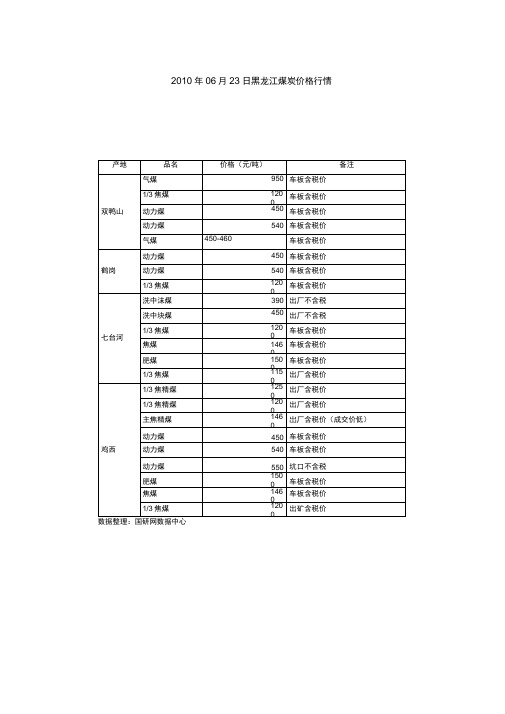

2010年06月23日黑龙江煤炭价格行情.

1460

车板含税价

1/3焦煤

1200

出矿含税价

数据整理:国研网数据中心

2010年06月23日黑龙江煤炭价格行情

产地

品名

价格(元/吨)

备注

双鸭山

气煤

950

车板含税价

1/3焦煤

1200

车板含税价

动力煤

450

车板含税价

动力煤

540

车板含税价

气煤

45车板含税价

动力煤

540

车板含税价

1/3焦煤

1200

车板含税价

七台河

洗中沫煤

390

出厂不含税

洗中块煤

450

出厂不含税

1/3焦煤

1200

车板含税价

焦煤

1460

车板含税价

肥煤

1500

车板含税价

1/3焦煤

1150

出厂含税价

鸡西

1/3焦精煤

1250

出厂含税价

1/3焦精煤

1200

出厂含税价

主焦精煤

1460

岀厂含税价(成交价低)

动力煤

450

车板含税价

动力煤

540

车板含税价

动力煤

550

坑口不含税

肥煤

1500

车板含税价

2017年动力煤行业供需分析报告

(此文档为word格式,可任意修改编辑!)2017年2月正文目录一、产能:十三五维持在39亿吨 (4)1、产能回顾:高点已过 (4)2、产能退出:实际退出3.5亿吨 (5)3、产能展望:未来产能稳定在39亿吨附近 (6)二、动力煤供给:整体宽松 (7)1、动力煤占商品煤产量八成以上 (7)2、国内供给 (9)3、海外供给 (10)4、供给区间较宽,产量取决于调控政策 (11)三、动力煤需求:稳中微升 (11)1、电煤需求:稳中微升 (12)2、动力煤需求:整体稳中微升 (14)四、供给整体宽松,当前政策下动煤价格看跌 (15)1、最佳政策调节力度 (15)2、动力煤月度供需格局已经由不足过渡到过剩 (16)3、长协价下电厂盈亏平衡 (18)4、煤价判断:L型,横在535附近 (19)图目录图1 我国煤炭产能历史走势 (4)图2 我国煤炭产能利用率不断下降 (5)图3 分煤种原煤产量占比稳定 (8)图4 精煤洗出率维持稳定 (8)图5 分煤种精煤占比长期稳定 (9)图6 煤炭进出口走势 (10)图7 煤炭进口量和煤价走势高度正相关 (10)图8 进口煤以动力煤为主 (11)图9 276放开后月度产量环比恢复10% (16)图10 秦皇岛港库存回升 (17)图11 曹妃甸港库存回升 (17)图12:煤炭行业历史PEBand (20)表目录表1:2016年去产能执行结果 (6)表2:未来产能将维持在39亿吨 (6)表3:三类高效煤矿 (7)表4:276完全实施下动力煤供给趋势 (9)表5:276部分实施下动力煤供给趋势 (9)表6:276完全放开下动力煤供给走势 (9)表7:供给区间 (11)表8:电力装机明细 (12)表9:发电量明细 (13)表10:电力装机预测 (13)表11:太阳能发电十三五预测 (13)表12:水电十三五预测 (13)表13:电力机组利用小时 (13)表14:十三五发电量预测 (14)表15:十三五电煤需求预测 (14)表16:建材等行业动煤需求 (14)表17:十三五动力煤需求测算 (15)表18:十三五动力煤供需格局 (15)表19:倒算限制执行力度 (15)表20:倒算330执行范围 (16)表21:2016年动力煤月度供需平衡表 (18)表22:2017年动力煤月度供需平衡表 (18)表23:电厂盈利弹性测算 (18)表24:煤炭行业估值比较 (19)一、产能:十三五维持在39亿吨1、产能回顾:高点已过2016年以来,在供给侧改革政策的强力推动下,我国煤炭行业再次经历了1999年那样的大规模行政化去产能,并且政策性抑制了在建产能的投放,煤炭行业产能过剩的格局有所缓解但依旧存在,煤炭行业在黄金时期累积的大量在产和在建产能仍然需要化解。

电力行业周报:青海出台电力储能项目补贴方案,利好储能产业发展

ede青海出台电力储能项目补贴方案,利好储能产业发展证券研究报告所属部门 | 行业公司部 报告类别 | 行业周报 所属行业| 电力 报告时间| 2021/01/23分析师白竣天 证书编号:S1100518070003 *******************川财研究所北京 西城区平安里西大街28号中海国际中心15楼,100034上海 陆家嘴环路1000号恒生大厦11楼,200120深圳 福田区福华一路6号免税商务大厦32层,518000成都 中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B 座17楼,610041——电力行业周报(20210123)❖川财周观点1月18日,青海省下发《关于印发支持储能产业发展若干措施(试行)的通知》,《支持储能产业发展的若干措施(试行)》明确:将实行“新能源+储能”一体化开发模式,新建新能源配置储能容量原则上不低于10%,时长2小时以上。

新建、新投运水电站也需同步配置新能源和储能系统,使新增水电与新能源、储能容量配比达到1∶2∶0.2。

同时对"新能源+储能”、"水电+新能源 + 储能”项目中自发自储设施所发售的省内电网电量,给予每千瓦时0.10元运营补贴,经省工业和信息化厅认定使用本省产储能电池60%以上的项目,再增加每千瓦时0.05元补贴,补贴对象为2021、2022年投产的电化学储能项目,补贴时限暂定为2021年1月1日至 2022年12月31日。

新能源发电具有间歇性和不稳定性的特点,随着新能源装机容量的不断提高,由此引发的消纳问题日益凸显,储能在其中占据至关重要的地位。

目前,我国光伏、风电电站在不加装储能的情形下已初步步入平价拐点,但配置储能将进一步提升电站建设成本,导致部分电站不具备经济性,阻碍新能源装机规模的进一步扩大。

“可再生能源+储能”项目补贴方案能够在一定程度解决电站加装储能的经济性问题,有助于新能源产业链打破消纳瓶颈,同时,也有助于储能行业加速发展。

煤炭行业周报:8月煤炭行业数据汇总及分析

煤炭行业研究/行业周报报告摘要:近期,国家统计局公布了8月煤炭产业相关数据,具体如下:1. 煤炭生产及相关方面,原煤生产降幅收窄:8月份,生产原煤3.3亿吨,同比下降0.1%;日均产量1051万吨,环比增加25万吨。

1—8月份,生产原煤24.5亿吨,同比下降0.1%;由于进口端政策持续收紧,未出现放松迹象,煤炭进口降幅继续扩大:8月份,进口煤炭2066万吨,环比减少544万吨,同比下降37.3%;1—8月份,进口煤炭2.2亿吨,同比增长0.2%;港口煤炭综合交易价格持续下跌:8月28日,秦皇岛港5500大卡、5000大卡和4500大卡煤炭价格分别为每吨551元、497元和442元,比7月31日分别下跌4元、6元和6元。

2. 电力方面,由于高温天气来临,居民及生产用电需求端正增长;且经济复苏拉动各产业需求持续增长,电力生产增速较快且年内首现正增长:8月份,发电量7238亿千瓦时,同比增长6.8%,增速比上月加快4.9个百分点;日均发电量233.5亿千瓦时,环比增加14.1亿千瓦时。

1—8月份,发电量47728亿千瓦时,同比增长0.3%。

分品种看,8月份,火电发电增速由负转正,同比增长6.2%; 3. 水泥及焦炭方面,在基建、地产等下游产业逐步复苏的拉动下,产量均呈现正增长局面:水泥产量22489万吨,同比增长6.6%,增速较上月增长3.0%;焦炭产量4128万吨,同比增长2.9%,增速较上月增长2.6%;4. 工业及地产方面,在宏观经济持续恢复的情况下均有一定程度的增长:8月份,规模以上工业增加值同比实际增长5.6%(以下增加值增速均为扣除价格因素的实际增长率),增速较7月份加快0.8个百分点。

从环比看,8月份,规模以上工业增加值比上月增长1.02%。

1至8月份,工业增加值同比增长0.4%,而1至7月份为下降0.4%,累计增速实现由负转正。

房地产开发投资稳步增长,带动煤炭产业链大宗商品需求端的持续上升:1至8月份,全国房地产开发投资88454亿元,同比增长4.6%, 增速比1至7月份提高1.2个百分点。

火电厂煤耗、煤炭价格参考信息

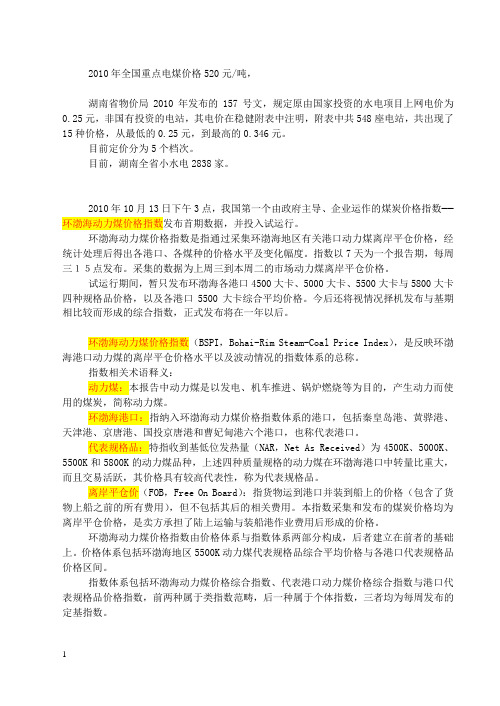

2010年全国重点电煤价格520元/吨,湖南省物价局2010年发布的157号文,规定原由国家投资的水电项目上网电价为0.25元,非国有投资的电站,其电价在稳健附表中注明,附表中共548座电站,共出现了15种价格,从最低的0.25元,到最高的0.346元。

目前定价分为5个档次。

目前,湖南全省小水电2838家。

2010年10月13日下午3点,我国第一个由政府主导、企业运作的煤炭价格指数——环渤海动力煤价格指数发布首期数据,并投入试运行。

环渤海动力煤价格指数是指通过采集环渤海地区有关港口动力煤离岸平仓价格,经统计处理后得出各港口、各煤种的价格水平及变化幅度。

指数以7天为一个报告期,每周三15点发布。

采集的数据为上周三到本周二的市场动力煤离岸平仓价格。

试运行期间,暂只发布环渤海各港口4500大卡、5000大卡、5500大卡与5800大卡四种规格品价格,以及各港口5500大卡综合平均价格。

今后还将视情况择机发布与基期相比较而形成的综合指数,正式发布将在一年以后。

环渤海动力煤价格指数(BSPI,Bohai-Rim Steam-Coal Price Index),是反映环渤海港口动力煤的离岸平仓价格水平以及波动情况的指数体系的总称。

指数相关术语释义:动力煤:本报告中动力煤是以发电、机车推进、锅炉燃烧等为目的,产生动力而使用的煤炭,简称动力煤。

环渤海港口:指纳入环渤海动力煤价格指数体系的港口,包括秦皇岛港、黄骅港、天津港、京唐港、国投京唐港和曹妃甸港六个港口,也称代表港口。

代表规格品:特指收到基低位发热量(NAR,Net As Received)为4500K、5000K、5500K和5800K的动力煤品种,上述四种质量规格的动力煤在环渤海港口中转量比重大,而且交易活跃,其价格具有较高代表性,称为代表规格品。

离岸平仓价(FOB,Free On Board):指货物运到港口并装到船上的价格(包含了货物上船之前的所有费用),但不包括其后的相关费用。

2017年动力煤行业分析报告

2017年动力煤行业分析报告2017年9月目录一、历史回顾:16年以来国际动力煤价格涨幅高于国内,已回升至12-13年水平 (6)1、国际:16年开始上涨,累计涨幅达89%,高于国内涨幅 (6)2、国内:供给侧改革及需求阶段性回暖致煤价上涨,目前恢复至2012-13年平均水平 (7)3、国内外价差:17年4月以来价差扩大,目前国内便宜44元/吨 (9)二、全球:预计整体供需面偏紧,煤价或维持中高水平 (10)1、历史回顾:过去20年中国、印度成为推动动力煤需求增长的主要国家,中、澳主导全球供给提升 (10)(1)需求端,过去20年中国、印度成为推动动力煤需求增长的主要国家 (10)①全球动力煤消费量1990-2015年复合增长率为2.75%,其中中国、印度动力煤消费量增速高于全球 (10)②近20年中国、印度发电量增速居前,火电发电量占比逐年提升而近4年有所下滑 (11)③全球粗钢产量1990-2015年复合增长率为3.02%,其中中国、印度产量拉动全球增长 (13)(2)供给端,过去20年印尼、印度、中国、澳大利亚动力煤产量主导全球供给提升 (14)2、需求:欧盟维持低位,中国增速放缓,美、印或增长,整体看全球动力煤需求稳中有升 (15)(1)当GDP从高速增长到中低速增长后,电力弹性系数在0.3-0.6之间 (15)(2)分国别来看,中国需求增速放缓,美、印需求或上行,而欧盟需求或下滑 (17)①中国:经济增长趋缓+清洁能源挤压,而主体能源地位不变,动力煤需求增速放缓 (17)②美国:经济回暖、政策支持、燃煤需求提升,动力煤需求或小幅上行 (17)③欧盟:经济回升,但可再生能源挤压明显,动力煤需求维持低位 (19)④印度:大型燃煤产投产+基建投资大幅增长+经济逆势上行,动力煤需求维持增长 (21)3、供给:预期美国产量维持低位,中国、澳大利亚、印度、印尼产量或上行 (23)4、供需:预计2017-2020年国际动力煤供需面偏紧,中长期有望保持平衡 (25)三、国内:供需增速放缓,政策略有压力,煤价整体仍高位运行.. 261、概况:我国动力煤主要集中在内蒙古、陕西、山西,电力、建材耗煤占比87% (26)(1)我国动力煤以不粘煤、长焰煤为主,主要集中在内蒙古、山西、陕西地区 (26)(2)动力煤消费集中在电力、建材行业,分别占比61.63%、15.97% (28)2、需求:预计增速放缓,但长期看主体能源地位不变 (28)(1)火电:第三产业占比提升+可再生能源挤压,火电需求增速放缓 (28)①第三产业占比提升致单位GDP能耗下降,预计电力弹性系数维持在0.6-0.7 29②发电结构中,火电占比逐年下滑 (30)③受到水电分流,火电装机容量增速放缓,利用小时数下行 (30)④火电供给侧改革将提升大型燃煤发电运行效率以及煤价的接受程度 (31)(2)建材:房地产投资趋冷+基建投资维持高位,预计建材耗煤趋稳 (32)①房地产:17年1-8月房地产投资超预期,预计后期投资小幅回落 (32)②基建:16年基建投资维持高位,预计后期持稳 (33)(3)长期看,由于天然资源禀赋、发电成本低,煤炭的主体能源地位不变 (34)3、供给:过剩落后产能有望加速淘汰,产能臵换促先进优质产能逐步释放 (36)4、供需:2017-2020年我国动力煤供需维持紧平衡,政策对煤价略有限制,整体看价格位于高位 (37)四、盈利:预计17年动力煤公司盈利同比增168%,接近2011年水平 (39)回顾:16年以来国际动力煤价格涨幅高于国内,已回升至12-13年水平06年以来国际和国内动力煤价格均经历三轮小周期。

2010年01月04日全国各地区动力煤价格周报.

动力煤

15

33~35

<1

6000

410

坑口价

黄陵

肥混煤

40

>28

<1

5000

620

车板价

动力煤

26~32

32

0.5

5000

470

车板价

韩城

动力煤

20~25

17~20

0.5

5000

450

车板价

混煤

18~23

20~25

1

5000

570

车板价

数据来源:国研网数据中心

630

坑口价

混煤

14

32

1

5000

580

坑口价

枣庄

动力煤

18

30

<1.5

5500

670

车板价

混煤

2634~36> Nhomakorabea.8>4400

505

车板价

混煤

20

37~39

<1

>5500

675

车板价

河南省

济源

无烟混煤

25~30

3~6

<1

5500

580

出厂价

贵州省

六盘水

混煤

15~18

22

1

6000

555

车板价

陕西省

车板价

河北省

开滦

动力煤

28

37~38

<1

4000

315

出厂价

动力煤

26

37~38

<1

4500

450

中国发电量新增发电生产能力用电量及动力煤价格分析

中国发电量新增发电生产能力用电量及动力煤价格分析2017年1-11月份,全国规模以上电厂发电量57118亿千瓦时,同比 增长5. 7%,增速比上年同期提高1.5个百分点.全国累汁发电量及累讣同比60.000 55.000 50.000 45.000 40.000 35.000 30.000 25.000 20.000 15,000 10.000 5.000 O2017年截至11月底,全国6000千瓦及以上电厂装机容量16.8亿千瓦, 同比增长7. 2%,增速比上年同期回落3.2个百分点.其中,水电3.0亿千 瓦、火电10.9亿千瓦、核电3582万千瓦、并网风电1.6亿千瓦.11月份,全 国规模以上电厂火电发电量3762亿千瓦时,同比下降1.4%. 1-11月份,全国规模以上电厂火电发电量41728亿千瓦时,同比增长4. 7%,增速比上年同 期提高2.5个百分点.分省份看,全国仅北京(-10. 7%)、山东(-4.0%)、海 南(-3.2%).云南(-2.6%).黑龙江(-0. 5%)和辽宇(-0. 2%)负增长,其他 25个火电发电量正增长的省份中,宇夏(23. 0%)和福建(20. 7%)增速超过20%, 广东(13. 1%)和江西(12. 6%)增速超过10%.25 20 15 1O 5 0 -5戶址;炭电金;Sfi 计値K 亿干瓦日寸》火电累汁发电量及累计同比:5Ril 《亿干兀时〉 火电发电凰年皮家计"可比 C%)全国分地区发电量(火电)(单位:亿千瓦时)(按累计降序)50.000 45.000 40.000 35,000 30.000 25.000 20.000 15.000 10.000 5.00025 2015 10 5 O ・5-1O2017年11月份,全国规模以上电厂水电发电量873亿千瓦时,同比增长8. 7%. 1-11月份,全国规模以上电厂水电发电量10105亿千瓦时,同比增长2. 7%,增速比上年同期回落3. 7个白分点.全国水电发电量前三位的省份为四川(2725亿千瓦时)、云南(2105亿千瓦时)和湖北(1386亿千瓦时),其合计水电发电量占全国水电发电量的61. 5%,同比分别增长7.2%、9.9%和 6. 4%.水电累汁发电量及累汁同比全国分地区发电量(水电)(单位:亿千瓦时)(按累计降序)山东 0. 1 -90.95. 70-54.6天津0. 002017年11月份,全国核电发电量223亿千瓦时,同比增长14.7%・1-11月份,全国核电发电量2259亿千瓦时,同比增长18.0%,增速比上年同 期回落5.5个百分点.核电累讣发电量及累汁同比2.5002.0001.5001.0002017年11月份,全国6000千瓦及以上风电厂发电量327亿千瓦时, 同比增长31.0%.1-11月份,全国6000千瓦及以上风电厂发电量2717亿千瓦时,同比增长25. 6%,增速比上年同期回落4.7个百分点.45 40353025 2015 1O5 O500O风电累汁发电量及累计同比2017年11月份,全国全部机组利用小时307小时,同比下降5小 时.1-11月份,全国发电设备累计平均利用小时3416小时,比上年同期降低 18小时.全国全部机组当月利用小时4 20 400 3B0 360 310 320 300 2«O 2 GO” —■ 2015 年2017 年70.0 60.02.5002.000 1.500 1,000 5000 sewz UB 豈I 宜0必S5WZ 瓦< 三昔9畐「比5<舄爲sstrRi urrxsii反 Mbss牘 =0一€一0垣s^sHHi 产IA 三€舄r1哎一二 ?£§O■2017年11月份,全国火电设备利用小时341小时,同比下降11小时. 1-11月,全国火电设备平均利用小时为3772小时,比上年同期增加16小时. 分省份看,全国共有13个省份火电设备利用小时超过全国平均水平,其中宇夏、河北和江西超过4500小时,云南和西藏分别仅为1099和88小时.与上年同期相比,全国共有17个省份火电利用小时数同比增加,其中,福建、江西和青海同比增加超过300小时,同比分别增加553、413和355小时,广东、湖南和浙江同比增加超过200小时,陕西、宇夏和山西同比增加超过100小时, 而北京和山东同比降低超过400小时,同比分别降低479和430小时,广西和重庆同比降低接近300小时,江苏、海南和甘肃同比降低超过100小时.2017年11月份,全国水电设备利用小时274小时,同比增加9小时.1-11月份,全国水电设备平均利用小时为3298小时,比上年同期降低36 小时.在水电装机容量超过1000万千瓦的7个省份中,除云南、湖北和青海同比分别增加308、262和146小时外,其余省份水电设备平均利用小时同比均有不同程度降低,其中,湖南同比降低356小时,贵州和广西同比分别降低160和113小时.水电全部机组当月利用小时2017年1-11月,全国核电设备平均利用小时6304小时,比上年同期增加126小时.1-11月,全国风电设备平均利用小时1752小时,比上年同期增加179小时.2017年1-11月,全国基建新增发电生产能力11286万千瓦,比上年同期多投产2729万千瓦.其中,水电1027万千瓦、火电3925万千瓦、核电218万千瓦、风电1252万千瓦、太阳能发电4865万千瓦.水电、火电、风电和太阳能发电分别比上年同期多投产130、580、50和2472万千瓦,核电比上年同期少投产503万千瓦.、“|月发电新增设备容量2017年1-11月份,全国主要发电企业电源工程完成投资2329亿元,同比下降13. 4%.其中,水电492亿元,同比增长2. 1%;火电674亿元,同比下降27. 4%;核电336亿元,同比下降12.9%:风电576亿元,同比下降16. 0%.水电、核电、风电等清洁能源完成投资占电源完成投资的71. 1%,比上年同期提高5.6个百分点.2017年1-11月份,全国电网工程完成投资4662 亿元,同比下降2. 2%.主要电源工程投资完成------ 水屯心派円刀投贸丸虫颌"乙元》—織驢初隣增體此堯;2017年1-11月份,全国全社会用电量57331亿千瓦时,同比增长6. 5%,增速比上年同期提高1.5个百分点.1-11月份,第一产业用电量1074 亿千瓦时,同比增长7.1%,占全社会用电量的比重为1.9%;第二产业用电量40185亿千瓦时,同比增长5. 5%,增速比上年同期提高2.9个百分点,占全社会用电量的比重为70. 1%,对全社会用电量增长的贡献率为59. 8%;笫三产业用电量8054亿千瓦时,同比增长10. 5%,增速比上年同期回落1.1个百分点, 占全社会用电量的比重为14. 0%,对全社会用电量增长的贡献率为21.9%:城乡居民生活用电量8018亿千瓦时,同比增长7. 7%,增速比上年同期回落3.8 个白分点,占全社会用电量的比重为14. 0%,对全社会用电量增长的贡献率为16. 3%.全国累汁用电量和同比增速70.00060.00050.00040.00030.00020,0001 0.000O m rtltt:戰计的比00笫二产业累讣用电量和同比增速40 35霜乌気S 2刍霜岳分另土S気刍自S自吴霜笫三产业累讣用电量和同比增速25 20 15 IQ 5> &OOO 7.500 7.000 65<X> 6.000 5.500 5.000 4.500 4,CKX> 3.500 3.000 2.5QQ 2.000 1 .SOO 1 .000500 O暑aU BR二汇豆ls slf &9sz^-1牛t szH舞豈 三塗sH一胃l e sL 貂噩S:咖窓彖歩常盅,糸城乡居民用电量情况H舊ozH 5詈 u s 養HO一琴s ft:ft;电电 =龙二二00nJ用 三<一0二 oHOIS亘. H 赶iUSB O CXJHhbes醫專1懸&.4「「0 8 6 4 2211111A -6420 5一書=迄匸W=5=00 H 碱乡JWhU 亿「f 匚时》 SKif •网比;城乡居民任》澳大利亚New Castle 港动力煤离岸价(美元/吨)170 160 150 140 130 120 1 10 1OO 90 80 70 60 50 、匕WC 劲刀煤為岸侨-2垃爲 £呈一& 总二一02BR S8S 59OC星一 02_=€_$5一嘗£密一2益益5m _&匸一SEWCg»力煤曲冷!价环渤海动力煤价格指数。