2018年中国乙二醇市场发展前景分析

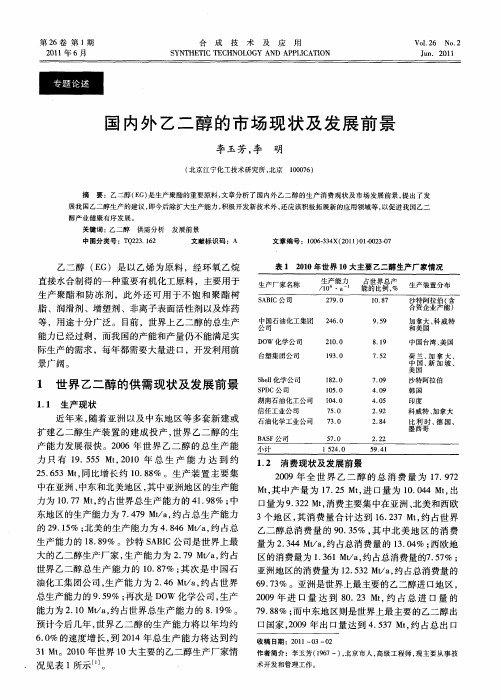

乙二醇发展概况及市场前景

耗原 油 2 5t制法有 以下两种 。 . ,

1 1 1 环 氧 乙烷 直 接 水 合 法 . .

该 法 是 目前 工 业规 模 生 产 乙二 醇 的唯 一 方法 。 环氧 乙烷 和水在 加压 到 2 2 a 10~ 0 .3MP 和 9 2 0℃条

可 以衍 生 出 10多 种 化工 产 品 和化 学 品 , 0 主要 用 于

生产 聚酯 纤维 、 防冻剂 、 不饱 和 聚酯树 脂 、 滑剂 、 润 增

1 制 取 工 艺

制 取 乙 二 醇 的 方 法 分 为石 油 路 线 和非 石 油 路 线 , 油路 线 以 乙烯 为 原 料 , 环 氧 乙烷 制 取 乙二 石 经 醇 ; 石油 路线 以合成 气为原 料 , 非 可采用 多种方 法合 成 乙二醇 … 。工 艺路线 见 图 1 。

1 1 2 环 氧 乙烷 硫 酸 催 化 水 合 法 ..

制取 乙二 醇 , 简称 乙烯 路线 。近 年价格 数据 表 明 , 乙

二醇 价格 与原油 价 格保 持 同 向变 化 , 而且 有 较 高 的

一

致 性 。据 测 算 , 石 油 路 线 每 生 产 1t 用 乙二 醇 约

环氧 乙 烷 与 水 在 硫 酸 催 化 下 , 6 在 0—8 ℃ 、 0

质 量 问题 , 加之 精 制 过 程 复杂 , 目前 已逐 渐停 用 , 而

人 们研 究 的重 点 。 目前 甲醇 甲醛 路 线 的办 法 比较 多, 但是 还处 于研 究 阶段 。主要 方法 有 : 甲醇脱 氢二

乙二醇行业现状及发展趋势

乙二醇行业现状及发展趋势1. 乙二醇的基础知识说到乙二醇,大家可能会觉得陌生,但其实它跟我们的生活息息相关呢。

简单来说,乙二醇就是一种无色、无味的液体,主要用于生产塑料和纤维,特别是聚酯纤维。

对了,提到聚酯纤维,咱们的衣服、饮料瓶,甚至是汽车内饰,都可能离不开它。

可见,乙二醇在现代工业中扮演着多么重要的角色。

而且,乙二醇的生产过程也蛮有意思的。

它的原料主要是石油、天然气或者植物材料,经过一系列化学反应,最终就能得到这个“好东西”。

所以,有些朋友可能会问,乙二醇的前景到底怎样呢?让我们慢慢来聊聊。

2. 乙二醇行业的现状2.1 市场需求目前,乙二醇的需求量还真是相当可观。

随着全球经济的快速发展,特别是在中国,乙二醇的消费量就像开了挂一样蹭蹭往上涨。

举个例子,纺织业的复苏、汽车产业的扩张,都直接推动了乙二醇的需求。

还有啊,随着环保意识的提升,很多企业开始探索可再生材料,而乙二醇作为一种原材料,自然成为了香饽饽。

2.2 生产状况不过,话说回来,乙二醇的生产也不是一帆风顺的。

由于市场竞争激烈,很多企业都在拼命压缩成本,想要以最低的价格抢占市场。

而且,国际市场上的原材料价格波动也让生产企业感到压力山大。

就好比你去买菜,今天西红柿一块钱,明天就可能涨到两块。

谁能受得了这种变化?3. 未来发展趋势3.1 技术进步在未来,乙二醇行业的发展主要会依赖于技术的进步。

比如,很多企业正在研发更高效的生产工艺,力求在保证质量的同时降低成本。

这就像厨师们总是在寻找更快的切菜方法,毕竟谁都不想在厨房里磨蹭太久,对吧?而且,随着新材料的涌现,乙二醇也有可能找到更多的应用场景,简直是“千金难买早知道”,未来可期!3.2 可持续发展此外,环保也是个大热话题。

随着全球对可持续发展的重视,乙二醇行业也开始向绿色生产转型。

有的企业甚至在尝试用植物原料来生产乙二醇,这样一来,不仅能减少对石油资源的依赖,还能降低环境污染。

简直就是“点滴汇聚成大海”,小小的改变,能带来意想不到的效果。

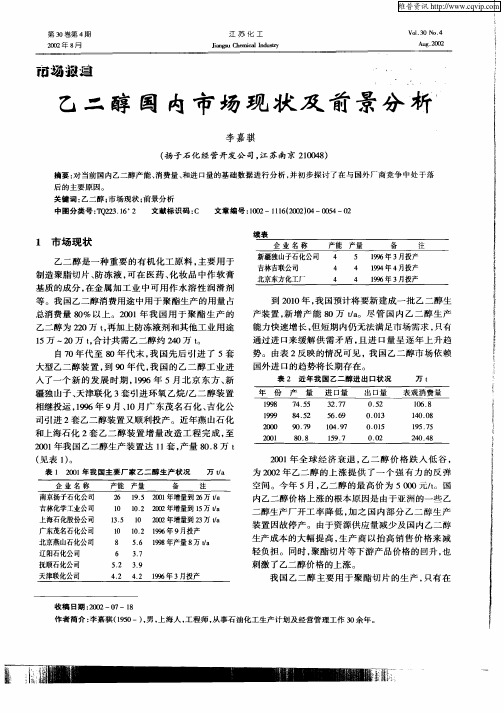

乙二醇国内市场现状及前景分析

产装置 , 增产能 8 新 0万 t 。尽 管 国 内 乙 二 醇 生 产 / a 能 力 快 速增 长 , 短期 内仍 无法 满 足市 场 需求 , 但 只有

通 过 进 口来 缓解 供 需 矛 盾 , 进 口量 呈 逐 年 上 升 趋 且 势 。 由表 2反 映 的情 况 可 见 ,我 国 乙二 醇 市 场 依 赖 国外 进 口的趋 势将 长 期存 在 。

争 至关 重 要 。 比如 , 分离 乙烯 回收 系统 , 用 新 型 膜 采

2 前 景 分 析

乙二 醇 国 内市 场 的竞 争 主 要 是 在 中石 油 、 中石 化 两 大集 团生产 厂 与 国外跨 国公 司 之 间 的竞 争 。总

催化剂 , 明显降低 乙烯原料消耗及公用工程消耗 ; 应 用树 脂 吸 附后 处 理 技 术 生 产 的 乙 二 醇 产 品 , 使 紫 可 外线透过率 的质量 指标大大提 高 , 而这样 的乙二醇 产 品在 国际市 场 上不 仅 销售 价 格 高 , 且供 不 应求 。 ()企 业 管 理水 平低 3

基 质 的成 分 , 在金 属加 工业 中 可 用 作 水 溶 性 润 滑 剂 等 。我 国 乙二醇 消 费用 途 中用 于 聚酯 生 产 的用 量 占 总 消费 量 8 % 以上 。20 0 0 1年 我 国 用 于 聚酯 生 产 的

乙二醇 为 2 0万 t再 加 上 防冻 液 剂 和其 他 批 乙 二醇 生 我

维普资讯

第3 o卷第 4期 2O O 2年 8月

江 苏 化 工

Ja gu C e c lId sr in s h mia n uty

V0 . 0 No. J3 4 Au 2 o g. o 2

市 场 搬道

‘一

我国乙二醇的生产及市场分析

醇产品催化精制技术 , 为低成本 、 工业化 生产乙 二 醇 和廉 价 碳 酸 二 甲酯 提 供 了技 术 支 撑 。 目前

该 项 目正 在进 行 中试 开 发 。

上 , 置生产 能 力 大大 提 高 。 中国石 油 化工 股 份 装 有 限公 司扬 子石化分 公 司完成 了加压催 化水合 法

合成乙二醇的中试试验 , 环氧乙烷 的转化率和选 择 性均 提高 1% 以上 。针 对 工 业 化 连 续 运 行 过 0 程中存在的杂质累积以及随着催化剂返回而降低

收 稿 日期 :0 0一 1— 7 21 O 2 。

作者简介 : 小明 , 1 6 年出生,93年 毕业 于武汉大学 崔 男,9 6 19 化学系, 高级工程师。主要从事情报调研和信息研究工作 。

下 降到 2 : , 乙二 醇 的选 择 性 维 持 在 9 % 以 0 1而 0

的全 流程 工艺 开 发 。该技 术 针 对 聚 酯 合 成 对 乙 二 醇产 品 质 量 的 高 要 求 , 发 了适 应 规 模 化 生 开 产 的管 式 循 环 反 应 工 艺 、 离 耦 合 工 艺 和 乙 二 分

1 生产技 术进展

碳 酸 乙烯 酯 法 由二 氧化 碳 和环 氧 乙烷 在 催 化剂 作 用 下 反 应 生 成 碳 酸 乙烯 酯 , 酸 乙烯 酯 碳

再 和 甲醇反 应 生 成 碳 酸 二 甲酯 和 乙二 醇 。 该 法

可 以充 分利 用环 氧 乙烷 装 置 排 放 的 二 氧化 碳 资

水 合选 择性 的问 题 , 南京 工 业 大学 与 中国石 油 化 工 股份 有限公 司扬 子石化 分公 司合作开 发 出均相 催 化水合 法合 成 乙二 醇 的工 艺 路线 , 所得 试 验结 果 与壳牌 公 司报道 的数 据非 常接近 J 。

乙二醇的现状及未来五至十年发展前景

乙二醇的现状及未来五至十年发展前景引言:乙二醇(Ethylene Glycol)是一种常用的有机化合物,化学式为C2H6O2。

它是一种无色、无臭的液体,具有吸湿性,能溶于水和多种有机溶剂。

乙二醇是一种重要的工业原料,在纺织、塑料、涂料、化妆品、冷却液和溶剂制造等领域起着重要作用。

本文将分析乙二醇的现状,探讨其未来五至十年的发展前景。

一、乙二醇的现状乙二醇作为一种重要的有机化合物,具有广泛的应用领域。

目前,乙二醇的主要用途包括纺织、塑料、涂料、化妆品、冷却液和溶剂制造等。

其中,塑料行业对乙二醇的需求量最大,占总需求的50%以上。

纺织行业对乙二醇的需求也非常大,其次是涂料和化妆品行业。

乙二醇的应用领域广泛,使得其市场需求一直保持稳定增长。

目前,乙二醇的生产主要依赖石化工业。

常用的乙二醇生产方法包括以气相法和液相法为主的石化工艺。

乙二醇的生产过程中会产生一定数量的废水和废气,对环境造成一定的污染。

因此,乙二醇的生产企业需要加强环境保护工作,提高生产过程的环境友好性。

二、乙二醇的发展前景1. 市场需求增长随着经济的发展和人民生活水平的提高,塑料、纺织、涂料和化妆品等行业对乙二醇的需求将继续增长。

特别是在新兴市场的崛起和工业化进程加快的情况下,乙二醇的市场前景将更加广阔。

2. 技术升级随着科技的不断进步,乙二醇生产技术将不断改进和升级。

研究人员不断努力寻找更加环保、高效的生产方法,以减少对环境的影响。

新技术的应用将提高乙二醇的生产效率和质量,推动产业的发展。

3. 竞争加剧随着乙二醇市场的扩大,竞争也将变得更加激烈。

在此背景下,乙二醇生产企业需要提高自身的竞争力,降低生产成本,在质量、价格和服务等方面做出更好的表现,才能在市场竞争中占据有利地位。

4. 环保要求增加随着社会对环境问题的重视程度不断提高,乙二醇生产企业需要面对越来越严格的环境保护要求。

为了适应环保政策的变化,企业需要加大环境保护投入,采取更加环保的生产工艺,减少对环境的负面影响。

我国乙二醇行业现状及发展前景分析

技术在我国均建有生产装置。2 0 0 9 年, 中国科学 院福 建物 质结 构研究 所开 发 的煤 制备 乙二醇技 术 实 现工业 化生 产 , 标 志 着我 国 以煤 或 天然 气 为 原

料 的合 成气 路 线 开发 成 功 。 目前 , 我 国采 用 非 石 油 工艺路 线 的 乙 二 醇生 产 能 力 达 到 9 0 0 k t / a , 占 总生产 能力 的 1 7 . 7 9 % 。采 用 石 油路 线 的 乙二 醇 生产 能 能 力 的 8 2 . 2 1 %, 其 中采 用 S D工 艺 技 术 的为 1 9 7 6 k t / a , 占总生 产能力 的 3 9 . 0 7 %; 采用 S h e l l 工艺 技 术 的

共存 、 引进技术与国产技术相结合的生产格局。

第 5期 ( 2 0 1 3 )

崔小明 .我国乙二醇行业现状及发展前景分析

较 大进展 , 一 些成 果 已经 在 工 业 生 产 中得 到 了应

用。

二醇 生产装 置 主要集 中在 华东 、 华北 和东 北地 区 。 近几 年 , 随着我 国煤或 天 然 气 为 原料 制 备 乙二 醇 装 置 的陆续 建成 投产 , 煤 资源较 为丰 富 的内蒙古 、 河南 、 山西 以及 新疆 等 地 的 乙二 醇产 能 增 长 较 为

石 油 化 工 技 术 与 经 济

T e c h n o l o g y& E c o n o mi c s i n P e t r o c h e mi c a l s

第2 9 卷

第5 期

2 0 1 3年 1 0 月

乙二醇生产和市场分析

乙二 醇 ( G) E 又名 甘 醇 、 乙撑二 醇 , 是最 简单 和 最重 要 的脂 肪族 二 元 醇 , 也是 一 种 重 要 的石 油 化 工 基础 有机 原料 , 主要 用 于 生 产 聚酯 纤 维 、 防冻 剂 、 不 饱 和聚酯树 脂 、 润滑 剂 、 塑 剂 、 离 子 表 面活 性 剂 增 非 以及 炸药等 , 用途 十分 广 泛 。本 文对 乙二 醇 的 生产

醇 等 副产 物 , 了得 到 高收率 的 乙二 醇 , 合反应 必 为 水 需 在较 高的水 和环 氧 乙烷 比例 下 进 行 , 生成 物 中 使 乙二醇浓 度很 低 , 离精 制工 艺复杂 , 分 能耗 大 。乙烯 是 以石油 为原 料生 产 的 , 目前原 油 面临不 足的趋 势 , 价格 逐渐 上涨 , 经济性 会逐 渐 降 uc i n a d M r tAna y i fEt y e y o l ss 0 h l ne Gl c l

M A u —y n .M A a —h i Jn a Zh o u

( . h m cl t i stt U i r toS i c d eh o g C ia H fi 2 0 C ia 1 C e iaMa r lntue, nv sy f c ne n c nl y f hn , e 0 6, h ; e aI i e i e a T o o e 3 2 n

2 Z o gY a a u o p n f ea ol C e ia G op , ua g 4 7 0 , hn ) . h n un D h aC m a yo n nC a & h m cl r H u P yn 5 0 4 C i a

Absr c Th i u co tt s a d tc n l g r g e so ty e e g y o tho n b o d a e i to t a t: e p' du i n sau n e h oo y p o r s feh ln lc la me a d a r a r n r — o d c d. e ma k td ma d a o s mpt n o ty e eg c la o r n y ie Th r e o p c u e Th r e e n nd c n u i feh l n y o th mea e a lss d. e ma k tpr s e t o i r dc e sp e i td. Ke r s: t ye e gy o y wo d e h l n lc l;p o ucin ;ma k t r d to r e

乙二醇行业分析

乙二醇行业分析乙二醇(Ethylene Glycol)是一种重要的有机化工原料,广泛应用于聚醚类、聚酯类、纤维类、树脂类、涂料类、油剂类等多个行业。

乙二醇行业在全球范围内具有广阔的市场前景和巨大的发展潜力。

下面对乙二醇行业进行分析。

首先,乙二醇是制备聚酯纤维和聚酯树脂的重要原料。

随着人们对高品质纤维和树脂的需求增加,乙二醇市场需求也将随之增长。

尤其是在纺织等行业,对乙二醇的需求较为旺盛。

其次,乙二醇在汽车、船舶和航空等交通运输领域具有广泛应用。

乙二醇作为发动机冷却液,可以提高水的沸点,使发动机在高温环境下能够正常工作;同时,乙二醇还具有很高的抗冻性能,可以保证发动机在低温环境下不结冰,提高了汽车的可靠性和安全性。

随着汽车保有量的不断增加和全球交通运输需求的增长,乙二醇市场将继续扩大。

另外,乙二醇还广泛应用于涂料和油剂行业。

乙二醇具有优良的稳定性和溶解性,可以提高涂料的粘度和流动性,增加涂料的附着性和遮盖力。

在油剂行业,乙二醇可以用作添加剂,增加油剂的粘稠度和润滑性,提高机械设备的工作效率和使用寿命。

随着建筑和工业的不断发展,涂料和油剂的市场需求将继续增加,乙二醇行业将得到进一步的发展。

然而,乙二醇行业也面临一些挑战和问题。

首先,乙二醇生产过程中需要大量的原材料和能源,对环境造成一定的压力。

其次,乙二醇的价格大幅波动,受到国际原油价格和市场供求关系的影响。

市场供应过剩时,乙二醇的价格往往下跌,利润空间较小。

因此,乙二醇生产企业需要谨慎应对市场波动,提高自身竞争力和抗风险能力。

综上所述,乙二醇行业在全球范围内具有广阔的市场潜力和发展空间。

在高品质纤维、树脂、涂料和油剂等行业的应用推动下,乙二醇行业将会持续发展。

然而,乙二醇行业也面临一些问题和挑战,需要企业从技术、环保和市场等方面做好准备,以应对激烈的市场竞争。

我国乙二醇行业现状及发展前景分析

我国乙二醇行业现状及发展前景分析乙二醇(Ethylene Glycol,简称EG)是一种重要的有机化工原料,广泛应用于聚乙二醇、聚酯纤维、化学纤维、涂料、树脂、溶剂等众多工业领域。

它的生产和应用是一个具有巨大潜力和市场空间的产业。

首先,就我国乙二醇行业的现状来看,中国是全球最大的乙二醇生产和消费国之一、乙二醇工业化生产始于上世纪60年代,目前已经建立了较为完善的产业链,形成了一批规模化的生产企业。

我国乙二醇产能位居全球第一,产量也随着年份的增长而不断上升。

根据统计数据显示,我国乙二醇产量从2024年的约460万吨增长到2024年的约700万吨,连续多年保持了两位数的增长率。

此外,我国乙二醇还出口到许多国家和地区,为我国的国际贸易做出了积极贡献。

其次,就我国乙二醇行业的发展前景来看,可以预见乙二醇的需求会继续保持较快增长的态势。

首先,我国人民生活水平的提高和城镇化的进程都将推动乙二醇产品的需求扩大。

乙二醇广泛用途的特点使得其在日常生活和工业领域的应用前景十分广阔。

其次,新兴产业的快速发展也将带动对乙二醇的需求增长。

比如新能源汽车的兴起,将带动电池行业的快速发展,而乙二醇作为电池液体电解质的重要原料之一,其需求必然会快速增加。

此外,新材料、新能源等领域的快速发展也将对乙二醇需求带来新的增长点。

同时,我国乙二醇行业还面临一些挑战和问题。

首先,环境保护要求的提升,使得对乙二醇生产过程中产生的废水、废气等污染物的处理和排放要求更加严格,这对企业的生产成本提出了更高的要求。

其次,乙二醇产能过剩和价格波动等问题也需要引起重视。

随着乙二醇产能的进一步扩大,市场上的供过于求现象可能加剧,导致价格下跌,企业利润受到冲击。

综上所述,我国乙二醇行业在现阶段处于快速发展的阶段,具有良好的发展前景。

随着我国经济的快速发展和产业结构的升级,乙二醇的需求将继续保持较快增长的势头。

同时,应加强环境保护,提高生产技术和工艺的水平,以应对激烈的市场竞争和环境压力。

目前国内外乙二醇生产企业产需现状分析

需求量:近年来持 续增长,预计未来 几年仍将保持增长 趋势

进口来源:主要来 自中东、北美等地 区

国外乙二醇需求趋势

需求量逐年增长

应用领域:聚酯、防冻液、溶剂等

添加标题

添加标题

添加标题

添加标题

主要消费地区:欧洲、北美、亚洲

进口依赖度较高,主要进口来源地: 中东、北美、欧洲

Part Four

国内外乙二醇产需 平衡分析

目前国内外乙二醇生产 企业产需现状分析

,a click to unlimited possibilities

汇ቤተ መጻሕፍቲ ባይዱ人:

目录

01 添 加 目 录 项 标 题 03 国 内 外 乙 二 醇 需 求 现 状 05 国 内 外 乙 二 醇 市 场 价 格 分

析

07 国 内 外 乙 二 醇 生 产 企 业 发 展 趋势分析

国内乙二醇需求:随着经济发 展,需求量逐年增加

国外乙二醇产量:全球范围内, 乙二醇产量分布不均

国外乙二醇需求:欧美等发达 国家需求量较大,发展中国家 需求量较小

Part Five

国内外乙二醇市场 价格分析

国内乙二醇市场价格走势

价格波动:受供需关系、原材料价格等因素影响 价格趋势:近年来呈现上涨趋势 价格影响因素:供需关系、原材料价格、政策因素等 价格预测:未来价格走势受多种因素影响,存在不确定性

生产效率

环保要求:国 内乙二醇生产 企业正在加强 环保措施,降 低生产过程中

的污染

产业链延伸: 国内乙二醇生 产企业正在向 上下游产业链 延伸,提高产 业链的竞争力

国外乙二醇生产企业发展趋势分析

产能扩张:国外乙二醇生产企业正在扩大产能,以满足市场需求 技术创新:国外乙二醇生产企业正在加大研发投入,提高生产效率和产品质量 环保要求:国外乙二醇生产企业正在加强环保措施,降低生产过程中的污染排放 市场拓展:国外乙二醇生产企业正在拓展市场,提高市场份额和竞争力

煤制乙二醇市场分析

煤制乙二醇市场分析

1. 背景介绍

煤制乙二醇是一种重要的化工中间体,是一种有机化合物,常用于制备聚酯、涂料和胶粘剂等产品。

在近年来,煤制乙二醇市场一直呈现出持续增长的趋势,受到广泛关注。

本文将对煤制乙二醇市场进行分析,并探讨其发展前景。

2. 市场规模和发展趋势

根据最新的市场调研数据显示,煤制乙二醇市场规模逐年增长,主要受到能源需求增加和工业化进程的推动。

预计未来几年,煤制乙二醇市场将继续增长,且增长速度较快。

3. 市场主要参与者

3.1 主要生产商

煤制乙二醇市场的主要生产商包括A公司、B公司、C公司等,这些公司在市场上占据着重要地位,拥有先进的生产技术和丰富的经验。

3.2 主要消费者

煤制乙二醇的主要消费者包括化工行业、涂料行业、胶粘剂行业等,这些行业对煤制乙二醇的需求量较大,并且不断增长。

4. 市场竞争格局

煤制乙二醇市场竞争格局激烈,主要生产商之间竞争激烈,除了价格竞争外,产品质量、服务和创新能力也是竞争的关键因素。

同时,新进入市场的厂商也在不断增加,加剧了市场竞争的激烈程度。

5. 市场发展前景

煤制乙二醇市场具有广阔的发展前景,随着经济的不断发展和技术的进步,煤制乙二醇的应用领域将进一步扩大,市场需求也将不断增长。

同时,政府对清洁能源和环保产业的支持也为煤制乙二醇市场的发展提供了有利条件。

6. 结语

综上所述,煤制乙二醇市场在未来将继续保持增长势头,市场发展前景广阔。

在市场竞争激烈的情况下,企业需不断提升技术实力和产品质量,不断创新,才能在市场竞争中脱颖而出,取得更大的市场份额。

以上是关于煤制乙二醇市场分析的内容,希望对读者有所帮助。

乙二醇(EG)市场供需现状分析

乙二醇(EG)市场供需现状分析乙二醇(EG)是一种重要的石油化工基础原料, 主要用于生产聚酯纤维、防冻剂、不饱和聚酯树脂. 消费结构集中度高——中国乙二醇主要消费领域为聚酯, 2018年占比90.8%, 其次为防冻液. 其中, 涤纶长丝又是聚酯行业中主要消费领域, 占比64%来源及生产工艺多元化:石油——石脑油一体化天然气——MTO制乙二醇煤——制乙二醇煤制乙二醇生产工艺乙二醇产业链结构2018年乙二醇下游消费构成2018年乙二醇投产300多万吨, 产能增幅40%, 达到1200万吨产能, 随着国内煤制乙二醇和乙烯制乙二醇的技术全面突破, 2019年以来, 受到煤制乙二醇产能投放冲击, 乙二醇市场价格下跌40%, 随着2020年民营大炼化配套乙二醇出来将进一步冲击市场, 2020年乙二醇高成本企业面临极大生存压力, 2025年国内乙二醇总产能将达2360万吨/年, 近70%来自煤化工路线, 产能/需求比将上升到105%.全球MEG产能与开工情况2018年全球乙二醇产能2616.4万吨, 其中中国1051万吨, 占比40%. 年内新增产能主要集中在中国市场, 新增195万吨. 中国乙二醇市场特点:1、产能产量稳步提升——产能:2009年为221.3万吨, 2018年为1051万吨, 年均复合增长率为19%;产量:2009年为183.8万吨, 2018年为662.5万吨, 年均复合增长率为15%, 2、消费规模大——2018年中国乙二醇的表观消费量为1567.4万吨, 同比增长8.5%;3、开工率不高——2018年为63%.乙二醇产能产量稳步提升2018年乙二醇新增产能集中在中国中国乙二醇市场特点:对外依存度高——乙二醇一直是国内高度依赖进口的品种之一. a.近几年的进口依存度一直维持在60-65%;b.2018年进口量达980万吨, 同比增长12%;进口依存度为62.5%, 依然很高. c.下游聚酯行业持续快速增长, 依赖进口的局势短期内难以出现明显改观. 下游聚酯行业处于高景气周期:产能从2008年2490万吨增长到2018年的5352万吨, 9年内增长幅度115%. CAGR接近9%. 开工率自2014年逐年攀升, 2018年达到87%, 预计2019年仍能保持85-90%的高位水平.下游聚酯产能持续增长乙二醇进口依存度较高国内产能占比:石脑油制52%, 煤制占42%, 甲醇制占5%未来乙二醇新增产能依旧保持稳健的增速. 2018年新增乙二醇产能共195万吨, 除惠州炼化48万吨之外, 均为煤制乙二醇工艺, 占比达到75%. 2019年国内乙二醇依旧有较大的产能增长潜力, 预计新增300万吨, 国内产能有望达到1351万吨, 产能增速28.5%.与2018年新增产能构成不同, 2019年由于大炼化的石脑油一体化产能集中投放, 如恒力石化和浙江石化, 使得煤制乙二醇工艺占比35%, 一体化路线占比57%. 国外新增产能主要集中在美国及中东地区, 工艺路线多为石脑油一体化或者乙烷裂解路线.2019年海外新增乙二醇产能国内2019-2020年新增乙二醇产能。

一吨获利2000元!煤制乙二醇赚大发了!2018年,它还有多少升值空间?

一吨获利2000元!煤制乙二醇赚大发了!2018年,它还有多少升值空间?说到乙二醇,最好先来认识它和PTA的关系:5 份PTA+1 份乙二醇=聚酯。

他们之前的关系就像是:就像是纯洁的夫妻关系,不乱搞也不会去认识皮几万,更不会在外过夜。

它们之间浓情惬意、水乳交融,再他们情到深处后,生下了它们的孩子——聚酯,聚酯发育后,变成了衣服或者塑料品。

所以,我们可以形象的认为,乙二醇是衣服的妈,PTA是衣服的爸。

2017年下半年开始,衣服它爸大发了!你说衣服它妈难道不该也风光风光吗?不要忘记,PTA和乙二醇之间很纯粹,PTA不能也不会抛弃妻子,也不会乱搞,它风光以后,会想起曾经的海誓山盟,更会一起共同致富。

与此同时,从产业链的角度来讲,聚酯的需求稳步增加,会传导PTA和乙二醇的需求增加,就像自己的孩子风光后,作为父母亲也会共享荣华一个道理。

所以,今天我们来详细讨论,乙二醇在2018年存在的“升值空间”。

一、乙二醇的产生乙二醇的来源广泛,石油、天然气、煤炭都可以生产出乙二醇;不同的生产方法,对应的是不同的生产成本和质量,如下图:由上图看,在石油、天然气、煤炭价格一定的时候,石油制乙二醇成本最高,质量高;煤炭制乙二醇质量最低,质量低;而今天我们的重点就是“煤制乙二醇的升值空间”?为什么?1、因为我国的资源特点是“缺油少气多煤”,产业政策鼓励“煤制乙二醇的发展”。

(带花要戴大红花,炒股要听党的话);2、行业环境发生了巨大的改变。

改变的地方在于,2017年下半年,原油价格从最低的42美元涨到了62美元;油制乙二醇的成本大幅上升;如下图所示:当原油价格处于40美元/桶的时候,生产一吨乙二醇的成本在5200元左右;与煤制乙二醇的成本相差无几,同时质量总体更好。

下游商家当然会选择油制的乙二醇产品。

煤制乙二醇的产品为了卖出产品,被迫降价,造成亏损。

这也是为什么煤制乙二醇在2017年二季度不赚钱的原因。

但是,现在石油价格上去了,每吨乙二醇的成本约5800元/吨,而煤炭的成本大约是5400元/吨,中间400元/吨的差价就出来了。

乙二醇行业主要结论及建议(报告精选)

乙二醇行业主要结论及建议(报告精选)北京先略投资咨询有限公司乙二醇行业主要结论及建议(最新版报告请登陆我司官方网站联系)公司网址: /doc/2084fa12590216fc700abb68a98271f e910eaf7f.html1目录乙二醇行业主要结论及建议 (3)2乙二醇行业主要结论及建议(1)近几年,我国乙二醇产能扩张较快,但由于装置开工率不是太高,加上下游PET需求量增加,未来一定时期内我国乙二醇依然存在较大缺口,仍需要大量进口。

可以考虑采用先进技术对现有乙二醇生产装置进行挖潜改造,扩大装置生产规模,加强技术管理,降低生产成本,提高现有装置的经济性和竞争力。

有条件的企业可以新建300/a的大型装置,从根本上缓解我国乙二醇的供需矛盾,提高我国乙二醇在国内外市场中的竞争力。

虽然我国煤制乙二醇发展前景广阔,但目前煤制乙二醇技术总体还处于商业化生产前期,尚未完全成熟。

国家有关部门应该统筹兼顾,合理规划,指导发展,大规模推广仍需谨慎。

应避免盲目新建或扩建装置,导致资源的浪费和无序竞争。

(2)目前,我国乙二醇的生产主要采用石油乙烯工艺路线,大都采用进口技术。

今后重点是开发和使用新型高活性、高选择性和高稳定性催化剂。

石油资源短缺、油价持续攀升的现实和乙二醇市场需求的驱动,使得我国煤制乙二醇技术发展迅速,但目前技术尚未完全成熟,在加氢催化剂的稳定性、使用寿命,产品质量以及生产工艺中一氧化碳脱氢反应器、催化耦联羰基化反应器、亚硝酸酯再生反应器等工程放大方面还有待进一步完善。

今后的工作重点是进一步加大该技术的完善和优化力度,解决现有合成气羰化加氢生产乙二醇技术的难点和瓶颈,实现现有装置的满负荷运行;依托大型示范工程,重点解决草酸二甲酯合成反应器和草酸二甲酯加氢反应器等主要设备的放大、合成水的处理与回用、乙二醇精馏效率和产品质量的提高等问题。

(3)我国乙二醇主要用于生产聚酯,消费领域单一,与发达国家和地区的差别较大,消费应用领域亟待多样化。

国内外乙二醇的市场现状及发展前景

3 个地区 , 其消费量合计达到 1.3 t约 占世界 6 27M , 乙二醇 总消 费 量 的 9 .5 , 中北 美 地 区 的 消 费 0 3% 其 量 为 2 34 Mta 约 占总消 费量 的 1 . 4 ; 欧地 .4 / , 30% 西 区的消 费量 为 13 1M/ , 占总 消费量 的75 % ; .6 ta约 .7 亚洲 地 区的 消费量 为 1.3 / , 占总 消费 量 的 2 52Mta约

ቤተ መጻሕፍቲ ባይዱ

有 限公 司 、 中国石化 天津 石油 化工公 司 、 中国石 化镇

海 炼化 公 司 以及 中国兵器 工业 集 团辽 宁北方 化 学工

业 有 限公 司等 多套 新 建 扩 建装 置 的建 成 投 产 , 国 我 乙二 醇的生 产 能 力 得 到 较 大提 高 。截 止 到 2 1 00年 1 底 , 国乙二 醇 的生 产 厂家 达 到 1 2月 我 6家 , 生产 总 能力 达到 356M , 比增 长 约 4 . 1 , 占世 界 .0 t同 38% 约

乙二 醇 ( G)是 以 乙烯 为 原料 ,经 环 氧 乙烷 E

表 1 21 0 0年世界 1 0大主 要乙二醇 生产厂 家情况

直接水合制得的一种重要有机化工原料 ,主要用于 生产 聚酯 和 防 冻 剂 ,此 外 还 可 用 于不 饱 和 聚 酯 树

脂 、润滑剂 、增塑剂 、非离 子表 面活性 剂 以及 炸药

收 稿 日期 :2 1 0 0 0 1— 3— 2

作者简介 :李玉芳 ( 97一), 16 北京市 人 , 高级工程师 , 主要从事技 现

术 开 发 和 管 理 工作 。

2 4

合 成 技 术 及 应 用

乙二醇生产现状及发展前景(成本分析)

20

20

2013

乙烯

SD

新建

宁波巨化化工科技有限公司 7~10

目前正在做前期工作,环评报告)

原料乙烯进口,生产的环氧乙烷基本自用。

郑煤集团商丘中亚化工有限公司 6

湖北潜江永安药业

4

东丰县华粮生化有限公司

4

河阳酒精实业公司(河南孟州)

安徽宿州丰原生化公司

6

4 4 8.75

18

宁波禾元化学有限公司

50/50

华谊集团上海焦化 江苏丹化集团

惠生集团恒远化工 内蒙古开滦化工 华维能源(香港中华煤 气/内蒙古三维资源合

资) 东海新能源有限公司

博源投资集团内蒙古苏 尼特碱业公司

内蒙古华电呼伦贝尔能 源有限公司

产能(乙二醇) 万吨/年

300吨/年中试装 置

万吨级中试装置 万吨级中试装置

30 2×20

进度

前期工作

前期工作 已投产 前期工作 已开工奠基

公司名称

装置能力

万吨/年 预计投产年份

生产原料 拟采用工艺

备注

EO EG EOE

四川乙烯

5

38 30

2012

乙烯

Shell

新建

扬子-巴斯夫

10

10

列入计划

乙烯

巴斯夫

新建

武汉乙烯

15

28

30

2013

乙烯

SD

新建

扬子石化

10

10

18

2012

乙烯

SD

改扩建

中科合资广东项目(湛江)

20

40

50

乙烯

新建

三江湖石一期

1.2 我国EG生产能力 中石化北京燕山石油化工公司首次引进SD公司氧气直接氧化法技术,于 1977年建成第一套6.0万t/a EG生产装置 2002年总生产能力达到107万t/a 2005年5月南京扬子--巴斯夫有限公司的一套30万t/a EG装置 2006年2月中海一壳牌石油化工有限公司一套32万t/a EG生产装置 2007年3月上海石化2#38万t/a EG装置 2007年12月中石油辽阳石油化纤公司2#20万t/a EG装置 2010年我国EO/EG行业又迎来了一个高峰 中-沙(天津)42万t/a EG装置 辽宁北方化工20万t/a EG装置 镇海65万t/a EG装置 至2011年12月,我国EG总生产能力达到336.6万t/a,商品EO能力可达 133.0万t/a,当量环氧乙烷(Equivalent EO,简称EOE)为355.7万t/a。

乙二醇发展概况及市场前景

市场研究 ・

PETR 0 1

M & P TR 0 (H E M CA I (D A Y : l T )

{代 石 油 行 化

VO . 7 No 2 11 .1 De 2 0 c 0 9

乙二 醇 发展概 况 及市场前 景

汪 家 铭

(I 集 团有 限责任 公 司 , I 川化 四川 成都 6 0 0 ) 13 1

改用直 接水合 法 。生产 1 乙二醇 产 品以环 氧 乙烷 吨

计 , 耗环 氧 乙烷 ( 8 ) . 4吨 、 消 9% 08 硫酸 ( 8 ) . 1 9 % 007

制 取 乙二 醇 的方 法 分 为 石 油 路 线 和 非 石 油 路

线, 石油 路线 以 乙烯 为 原 料 , 环 氧 乙烷 制 取 乙 二 经 醇 非石 油路 线 以合 成 气 为 原料 , 呵采用 多种 方 法 合 成 乙二醇 ¨ 。工艺 路线 见 图 1 J 。

摘 要 : 绍 了石 油 路线 和非 石 油 路线 制 取 乙 二 醇 的 _ 艺 , 内 乙 二 醇 生 产 现 状 及 近 年 来 的 技 术 进 展 , 析 了 介 = 【 = 国 分 乙 二醇 的需 求情 况和 市 场 前景 , 对今 后 国 内乙二 醇 产 业 的 发展 提 出 r 议 : 并 建 关键词 : 二醇 乙 制取T艺 现状 进腮 市场 建 议

乙二 醇 ( G) 为一 种 重 要 的基 础 石 油 化 工 原 E 作 料, 可衍生 出 10多种 化工 产 品和化 学 品 , 0 主要 用 于 生产 聚酯 纤维 、 防冻 剂 、 不饱 和聚酯 树脂 、 润滑 剂 、 增

吨、 氧气 ( 9 6 ) . 1 。 9 . % 10 1吨

二醇 的成 本优势 逐步 显现 , 特别 是 以褐煤为 原料 , 资 源 丰富 、 格低 廉 、 价 工艺流 程短 、 能耗 低 , 利率 可达 毛 5 % 以上 , 0 比国外石 油路线 工 艺高 1 % ~ 0 。 0 2%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年中国乙二醇市场前景分析一、乙二醇概述1、产品性质又名甘醇、“1,2-亚乙基二醇”简称 EG。

无色无臭,有甜味粘稠液体,对动物人均有毒性。

乙二醇主要用于制聚酯涤纶,表面活性剂,有机溶剂,抗冻剂等。

乙二醇是中国进口量最大的化工品。

全球一半(中国90%)以上的乙二醇都用于中国的聚酯生产。

随着国内聚酯、化纤产品市场的快速发展,中国已成为世界乙二醇的主要生产国和最大消费国,其产量占世界总量的20%,消费量占世界总量的50%左右,然而国内乙二醇呈现供不应求的局面,每年需大量进口。

2、乙二醇上游产业链的分析从目前全球商业化生产路线来看,根据主要使用原料不同,乙二醇合成工艺分为三大类:煤头,气头,油头。

●气头:乙烷→乙烯→乙二醇●油头:石脑油→乙烯→乙二醇●煤头:煤→ CO →乙二醇油头路线和气头路线的主要区别在于用于合成乙烯的原料是天然气还是原油(石脑油裂解)。

从全球来看,油头的石脑油裂解路线依然占据主要位臵,占比 65%左右,气头乙二醇主要集中在中东,占比 25%左右,国内煤头乙二醇还在快速发展中,目前占比 5%,未来占比将会进一步提高。

3、乙二醇的主要用途:乙二醇主要用于生产聚对苯二甲酸乙二酯(PET)、防冻剂、不饱和聚酯树脂(UPR)、以及润滑剂、增塑剂、非离子表面活性剂、炸药等,用途十分广泛。

乙二醇生产的涤纶是世界上产量最大,应用最广泛的化纤品种,占世界化纤产量的80%以上,而世界化纤产量中的67%来自于中国,其中绝大多数是涤纶。

中国的涤纶产销大量用于衣料、床上用品、各种装饰布料、国防军工特殊织物等纺织品以及其他工业用纤维制品。

根据统计,全球 2016 年聚酯需求占乙二醇下游需求的 85.3%,防冻剂需求占比达13.4%;由于中国是全球主要聚酯生产国,中国 2016 年聚酯需求占下游需求的 92.8%,防冻剂需求 2.8%。

随着防冻剂等其他下游领域需求的发展,2020年预计全球聚酯占乙二醇下游需求占比 79.5%,防冻剂占比 10.2%。

(图表如下:)二、乙二醇价格的影响因素1.国际原油走向,亚洲乙烯行情;以石脑油生产乙二醇路线技术最为成熟,应用最广,但非常依赖石油资源,我国乙二醇生产路线主要以石脑油裂解制乙烯为主,石脑油是炼油的主要产品之一,因此石脑油的价格与原油价格密切相关,石脑油乙烯制的成本主要决定于油价。

2.宏观走向:国际经济宏观景气及国内产业发展状况,直接影响乙二醇原料及销售价格。

3.港口库存港口库存的变化直接反应了下游聚酯工厂的生产需求和贸易商的投机需求,因此港口库存的走势和乙二醇价格的走势也有着密切的关联。

4.终端产销率情况5. 关联产品PTA市场走势PTA是生产聚酯纤维(俗称涤纶)的主要原料,它直接与乙二醇酯化缩聚得到聚酯。

世界上75%的PTA用于生产涤纶,因此PTA的价格波动对涤纶的影响十分明显,也很大程度影响到乙二醇的价格波动。

6. 装置检修动态三、乙二醇产能情况1、中国乙二醇产能和需求情况近年来我国乙二醇生产能力稳步增长,2008 年产能只有 220 万吨/年,2017年新增产能已经基本落实,通辽金煤新增10万吨,阳煤平定以及永金洛阳分别新增20万吨,国内乙二醇总产能已经达到819.6万吨。

2018年,中海惠州将于2018年中投产,而煤制乙二醇方面,有5套140万吨新增产能,届时国内乙二醇产能将达到995.6万吨,增幅达21.47%。

虽然我国乙二醇产能扩张一直保持较高速度增长,但是国内下游聚酯需求缺口巨大,近几年来我国乙二醇的自给率都维持在 35%左右,每年乙二醇进口数量都在 700 万吨以上,供需格局失衡仍然长期存在。

2016 年仅中国乙二醇消费约占全球 56%,中国是全球乙二醇保持稳定增长的源动力。

2、全球乙二醇产能情况从下图的区域分布来看,全球77%的产能主要集中在亚洲以及中东地区,亚洲、中东乙二醇产能分别为1855.7万吨、1086.1万吨。

其次北美地区乙二醇产能498万吨,占全球乙二醇总产能的13.3%;第四位的是欧洲地区,该地区乙二醇产能为224.6万吨,约占全球总产能的6%。

南美乙二醇产能为82.6万吨,占全球总产能的2.31%。

2016 年在中东、东北亚和北美地区的乙二醇产量分别为 930 万吨、923 万吨、373 万吨,占到了全球乙二醇产量的 35%,35%,14%,剩下东南亚、西欧和东欧地区占比为 10%,4%,1%。

中东地区主要是通过廉价的油田伴生气中的乙烷生产乙二醇,总体而言供给相对稳定,同时中东地区乙二醇的需求量很小常年维持在 100-150 万吨左右,使得中东是全球乙二醇的主要出口地区。

近年来北美乙二醇供给增长主要受益于页岩气革命的影响,而北美乙二醇最主要的下游聚酯行业增长相当缓慢,供需压力持续增大,多余乙二醇也主要出口到中国等地。

四、中国乙二醇进口情况海关数据显示:2017年1-8月中国乙二醇进口数量为574万吨,同比增长20.3%;2017年1-8月中国乙二醇进口金额为4,688,071千美元,同比增长56%。

2017年1-8月中国乙二醇进口量统计表如下表所示:五、乙二醇下游需求情况预测1、聚酯纤维行业发展概况聚酯主要指涤纶,是应用范围最广、使用量最大的化学纤维品种,聚酯中聚酯纤维占聚酯消费的 78%左右,瓶级聚酯约占 18%,其余 4%用于生产聚酯薄膜和工程塑料。

涤纶长丝是化学纤维中的第一大品种,根据长度可分为涤纶长丝和涤纶短纤,涤纶长丝应用较广,大约占聚酯纤维 80%左右的产量,根据用途不同分为涤纶民用长丝和工业用涤纶长丝。

涤纶纤维行业的上游是石化行业,下游是纺织行业。

涤纶纤维行业产业链见下图。

涤纶长丝下游应用主要是纺织服装、家纺业和产业用纺织业,其中纺织服装占比达 52%,是涤纶下游的主力消费行业。

近年来随GDP持续提升,生活水平改善,国民人均衣着消费支出持续增长,平均增速维持 5%左右。

纺织行业高景气带动涤纶行业景气度回升。

2017 年一季度我国化纤产量 1193 万吨,同比增长6.9%;利润总额为 96.8 亿元,同比增长84.68%,是纺织行业中增长最快板块。

在统计纺织业的柯桥纺织景气指数中,总纺织行业趋于稳定,加上环保政策从严导致限产等因素,涤纶行业景气度大幅提升,由 15年的1500点上升到17 年 4700点,涨幅达213%。

2、聚酯纤维市场前景根据数据,人均聚酯消费量与人均 GDP 高度正相关,且人均收入在 1 万美元以下时,是聚酯消费量增长最快时期,目前多个发展中国家如中国,印度经济还均在此区间,且经济均高速增长,这些国家均属于人口大国,中印两国占全球人口 35%以上,带动效应比较强,因此未来聚酯需求增长空间非常大。

近两年来国内纺织服装行业去库存逐渐结束,过剩产能逐步出清,景气度逐渐回升,带动上游聚酯纤维增速提升,中国化学纤维工业协会的预计 2018 年我国涤纶长丝需求量将达到3025 万吨。

棉花价格处于高位,涤纶的性价比优势凸显。

粘胶短纤和棉花在下游及终端产品应用领域具有重叠性,而涤纶长丝与棉花在部分下游应用存在间接替代作用。

近年来,我国农户种植棉花积极性下降,播种面积持续 5 年连续下降,从 12/13 年的 7950 万亩下降到 16/17 年的 4275 万亩,15/16年度下降幅度达31%。

播种面积短期内难以回升,棉花价格处于 1.59 万元/吨高位,涤纶作为替代物经济性凸显。

3、2018年国内聚酯行情预测对于2018年中国聚酯PET市场仍将延续向好势头。

据金联创数据显示,2018年聚酯纤维新增产能将达到238万吨,其中涤纶长丝213万吨,涤纶短纤25万吨;聚酯瓶片也将有170万吨新增产能投放市场。

届时聚酯总产能或在5293万吨,产能增长率在4.71%附近。

从以上数据可以看出,到2018年底国内乙二醇月产量将达到66万吨左右,而聚酯需求量在120万吨左右,届时国内产量将占到一半以上,我国乙二醇缺口依然很大。

六、乙二醇历年价格走向乙二醇价格波动受油价影响很大,截至2017年1月,乙二醇的价格从2015年底的4200/吨上涨至7000元/吨左右。

部分能够实现稳定运行的国内煤制乙二醇项目已经体现出显著的经济性,乙二醇产品毛利率大概保持在30%左右。

2017年国内乙二醇价格走势宽幅震荡。

1-7月份,华东市场均价较去年同期走高35.76%。

价格提升的同时,生产厂家利润率丰厚,煤质乙二醇厂家利润率达28%以上;而一体化装置厂家的利润率高达50%,行业整体的景气度提升明显。

七、乙二醇行业相关政策1、乙二醇属于化工原料。

从行业管理情况来看,化工原料行业是完全竞争性行业。

政府职能部门按照产业政策进行宏观调控,各企业面向市场自主经营,已充分实现了市场化竞争。

国家发改委承担行业宏观管理职能,主要负责研究拟定产业发展战略、方针政策和总体规划,拟定行业技术标准;中国化学工业协会承担行业引导和服务职能,主要负责产业与市场研究、对会员企业的公共服务、行业自律管理以及代表会员企业向政府提出产业发展建议和意见等。

2、行业监管涉及的主要法律、法规包括:《中华人民共和国计量法》、《中华人民共和国安全生产法》、《中华人民共和国环境保护法》、《中华人民共和国危险化学品安全管理条例》等。

3、《“十三五”发展规划指导报告》4、关税:5.5%(最惠国)、增值税率:17%5、海关监管:无6、HS法定检验检疫:无八、结论根据上述数据分析,2018年国内乙二醇尽管产能有所增加,但下游需求同样旺盛,保守预计,缺口不低于700万吨,需要进口以满足需求。

乙二醇价格需要随行就市,在操作中需要注意规避风险。