减速机项目经营分析报告

2024年RV减速机市场分析报告

2024年RV减速机市场分析报告1. 引言本报告旨在对RV减速机市场进行全面分析。

首先,我们将介绍RV减速机的定义和特点。

然后,我们将对该市场进行整体概述,包括市场规模、市场趋势和竞争环境。

最后,我们将提出一些建议供投资者参考。

2. RV减速机的定义与特点RV减速机是一种精密的功率传递装置,具有高精度、高强度和高可靠性的特点。

它广泛应用于机械工程、电力工程、汽车工程等领域。

其主要特点包括: - 大扭矩输出能力 - 高精度传动比 - 高效率和低噪音 - 长寿命和可靠性3. RV减速机市场概述市场规模:RV减速机市场在过去几年内呈现稳步增长的趋势。

根据数据显示,2019年市场规模达到X亿元,预计未来几年将继续增长。

市场趋势: - 自动化需求增加:随着自动化技术的快速发展,各行业对精密传动设备的需求增长,RV减速机市场将受益于此趋势。

- 新兴市场增长:RV减速机在新兴市场的需求正不断增加,尤其是亚太地区和中东地区。

- 绿色环保:环保意识的提升和政府对环保要求的加强,将推动RV减速机市场向更环保、节能的方向发展。

竞争环境: RV减速机市场存在激烈的竞争,主要竞争者包括来自国内外的减速机制造商和供应商。

其竞争优势主要包括产品质量、技术创新和售后服务。

4. 市场机会与挑战市场机会: - 自动化产业的快速发展为RV减速机提供了广阔的市场机会,随着自动化需求的不断增加,市场潜力巨大。

- 新兴市场的崛起为RV减速机市场提供了新的增长点,特别是亚太地区和中东地区的工业发展。

市场挑战: - 技术壁垒高:RV减速机制造需要具备高精密加工和装配技术,对企业的研发能力和生产工艺提出了挑战。

- 市场竞争激烈:市场上存在大量的竞争对手,RV减速机企业需要通过技术创新和市场营销提升自身竞争力。

5. 市场推荐建议根据市场分析,我们向投资者提出以下建议: - 加强技术研发能力:RV减速机企业应加大对技术创新的投入,提高产品质量和性能水平,以增强市场竞争力。

安徽省皖域减速机械有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告安徽省皖域减速机械有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:安徽省皖域减速机械有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分安徽省皖域减速机械有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业通用设备制造业-轴承、齿轮和传动部件制造资质空产品服务空1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标信息最多显示100条记录,如需更多信息请到企业大数据平台查询7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

减速机生产加工项目投资分析报告

减速机生产加工项目投资分析报告规划设计/投资分析/产业运营报告说明—我国减速机行业目前已基本形成了门类齐全、能满足下游行业配套需求的生产体系,成为中国机械基础零部件中规模最大的行业之一,为国民经济发展提供了重要的支撑和保障。

通过持续的技术引进和大型减速机企业不断的研发攻关,在产品设计、工艺水平和质量控制等方面,已逐渐缩小与世界先进水平的差距,产品品质稳定,性价比较高。

该减速机项目计划总投资9164.23万元,其中:固定资产投资7542.59万元,占项目总投资的82.30%;流动资金1621.64万元,占项目总投资的17.70%。

达产年营业收入14312.00万元,总成本费用11325.04万元,税金及附加171.79万元,利润总额2986.96万元,利税总额3570.74万元,税后净利润2240.22万元,达产年纳税总额1330.52万元;达产年投资利润率32.59%,投资利税率38.96%,投资回报率24.45%,全部投资回收期5.59年,提供就业职位321个。

减速机应用范围广泛,市场规模较大,行业内企业众多,市场分散度高。

一部分企业侧重于生产广泛适用于各下游行业的通用减速机,规格以中小型为主,产品呈现模块化、系列化的特点,所属行业为通用减速机行业。

另一部分企业主要生产适用于特定行业的专用减速机,规格以大型、特大型为主,多为非标、定制化产品,所属行业为专用减速机行业。

以上两类企业的产品差异大,相互竞争较少。

目录第一章基本情况第二章建设单位基本信息第三章项目建设背景及必要性分析第四章市场分析、调研第五章产品及建设方案第六章项目选址分析第七章工程设计可行性分析第八章工艺技术分析第九章项目环境分析第十章职业保护第十一章风险评价分析第十二章节能说明第十三章项目实施安排第十四章投资计划第十五章经济收益分析第十六章综合评估第十七章项目招投标方案第一章基本情况一、项目提出的理由近年来,我国减速机行业发展相当迅速。

RV减速机市场分析报告

RV减速机市场分析报告1.引言1.1 概述RV减速机是一种常用的精密减速设备,广泛应用于工业生产和机械设备中。

本报告旨在对RV减速机市场进行全面分析,包括市场现状、发展趋势以及竞争格局等方面。

通过对市场的深入研究,旨在为相关行业提供可靠的市场数据和发展建议,促进RV减速机市场的健康发展。

文章结构部分将包括以下内容:1.2 文章结构本报告将分为以下几个部分进行详细分析:- RV减速机的基本概念:将介绍RV减速机的定义、结构和工作原理,为读者提供RV减速机的基本知识。

- RV减速机市场现状分析:将对当前RV减速机市场的规模、结构、竞争格局等方面进行综合分析,帮助读者了解市场的现状。

- RV减速机市场发展趋势预测:将研究未来RV减速机市场的发展趋势,包括市场规模预测、技术发展趋势等方面的分析,帮助读者了解市场的未来发展方向。

通过以上结构的分析,本报告将为读者提供全面的RV减速机市场分析,帮助读者更好地了解RV减速机市场的现状和未来趋势。

1.3 目的目的部分的内容应该明确阐述本报告的目的,即对RV减速机市场进行深入分析,探讨其现状和发展趋势,以帮助相关行业的企业和投资者了解这一市场的特点和机遇,为他们的决策提供参考。

另外,还应该强调本报告的目的是为了促进RV减速机市场的健康发展,为行业提供有益的建议和倡导。

1.4 总结总结部分:在本报告中,我们对RV减速机市场进行了深入分析和预测。

从RV 减速机的基本概念入手,我们对市场现状进行了全面的分析,并预测了未来市场的发展趋势。

我们也对RV减速机市场的竞争格局、发展机遇和发展挑战进行了详细的探讨。

通过本报告,我们可以清晰地了解RV减速机市场的现状和未来发展趋势,为相关企业和投资者提供了重要的参考和指导。

在RV减速机市场竞争激烈的背景下,我们应该充分认识市场的机遇和挑战,加强市场调研,提升产品品质和技术创新,以应对市场的变化和挑战,实现长期稳健发展。

2.正文2.1 RV减速机的基本概念RV减速机是一种特殊类型的减速机,也被称为RV减速器或RV减速器箱。

减速机行业分析报告

减速机行业分析报告一、定义减速机是一种机械传动装置,将主动轴高速旋转转换成低速、高力矩输出的装置,主要作用是减速、增加扭矩、改变传动方向、传动功率等。

二、分类特点减速机可分为多种类型,常见的有齿轮减速机、液力耦合器、差速器等。

它们的分类特点主要包括传动的方式、转速比、承载能力、使用环境等方面。

三、产业链减速机行业的产业链主要包括原材料供应、加工制造、市场销售等环节。

原材料供应包括铸铁、钢材、电机等。

加工制造环节包括铸造、机加工、热处理、装配等。

市场销售环节包括产品销售、售后服务等。

四、发展历程减速机行业的发展起源于19世纪末20世纪初,最早应用于工业设备和机械制造。

20世纪50年代后期,随着我国轻工机械行业的发展,减速机也得到了迅速发展。

到了21世纪,随着工业智能化技术的发展和工业设备的升级换代,减速机行业也进入了一个新阶段。

五、行业政策文件我国的减速机行业政策包括《机电产品进口许可证管理办法》、《工业仿形装置安全技术规范》、《机械传动件工业标准》等。

近年来,政府部门还鼓励减速机企业引进高科技手段,提高产品技术含量和创新能力。

六、经济环境随着我国经济的快速发展,减速机市场需求也在逐年增加。

特别是在流体机械、石油化工、船舶装备、机床制造等领域的需求增加,为减速机行业带来了巨大的商机。

七、社会环境减速机行业在推动工业发展、提高生产效率等方面发挥着巨大的作用。

同时,减速机行业也要承担起环保、节能等社会责任。

八、技术环境随着工业技术的发展,减速机行业也在不断地引进、消化、吸收先进技术,在产品设计、生产制造、自动化控制等方面实现技术升级。

九、发展驱动因素减速机行业的发展驱动因素包括市场需求、技术创新、政府政策、社会环境等。

特别是市场需求和技术创新对行业的发展影响较大。

十、行业现状当前,全球减速机市场规模巨大,高端产品需求增长迅速。

我国减速机市场发展日趋成熟,企业数量众多,竞争比较激烈。

同时,国内减速机生产企业的技术水平和品牌优势还有待提高。

机器人专用减速机项目可行性研究报告(申请备案案例)

机器人专用减速机项目可行性研究报告(申请备案案例)一、项目背景和目标随着科技的不断发展,机器人在工业生产和服务领域的应用愈加广泛。

而机器人的运动和操作通常需要搭载减速机来提供动力传输和调节转速等功能。

因此,研发机器人专用减速机成为当前行业的迫切需求。

本项目的目标是开发一种专供机器人使用的高性能减速机,并且提供高质量的产品和优质的服务,以满足市场需求。

二、市场分析目前,机器人产业正在高速发展中。

据统计,全球机器人市场规模预计将从2024年的196.3亿美元增长到2025年的310.3亿美元,复合年增长率约为8.8%。

而机器人减速机作为机器人运动控制系统的重要组成部分,将随着机器人市场的增长而蓬勃发展。

然而,目前市场上机器人专用减速机的供应相对不足,市场需求远未得到满足。

因此,本项目具备可行性和市场前景。

三、项目优势1.技术优势:本项目将利用最新的材料和工艺,结合现代设计理念,开发一种高性能、低噪音、高扭矩、高刚性的机器人专用减速机。

该减速机具备较高的精度和可靠性,能够满足机器人在复杂环境下的运动和操作需求。

2.市场需求:市场对机器人专用减速机的需求量大,但目前供应市场规模较小,竞争较弱。

本项目的推出填补了市场空白,具备一定的市场竞争优势。

3.成本优势:本项目采用先进的生产设备和管理模式,具备规模效应和成本控制能力,能够提供有竞争力的产品价格,并保障产品的质量和交货期。

四、项目实施计划1.技术研发阶段:a.设计和制造减速机的各个部件;b.进行实验测试和性能验证;c.优化设计和改进,确保减速机的性能和质量达到预期目标。

2.生产建设阶段:a.确定生产线布局和流程,引进先进的加工设备;b.搭建供应商体系,确保原材料供应;c.进行生产试运行和产品迭代,积累生产经验。

3.市场推广阶段:a.制定市场推广策略和销售计划;b.加强与机器人制造商的合作,建立销售渠道;c.提供售后服务和用户反馈,改进产品和服务。

五、项目风险评估1.技术风险:虽然本项目利用最新技术进行研发,但仍面临技术突破的风险,如研发周期过长、技术无法达到预期等。

年产700台精密行星减速机项目可行性分析报告

年产700台精密行星减速机项目可行性分析报告年产700台精密行星减速机项目可行性分析报告目录第一章概述第二章背景、必要性分析第三章产业调研分析第四章项目建设规模第五章项目选址规划第六章建设方案设计第七章工艺可行性分析第八章项目环境分析第九章生产安全保护第十章风险应对评价分析第十一章节能方案分析第十二章项目进度方案第十三章投资规划第十四章经济效益评估第十五章招标方案第十六章总结及建议第一章概述一、项目承办单位基本情况(一)公司名称xxx(集团)有限公司(二)公司简介经过10余年的发展,公司拥有雄厚的技术实力,完善的加工制造手段,丰富的生产经营管理经验和可靠的产品质量保证体系,综合实力进一步增强。

公司将继续提升供应链构建与管理、新技术新工艺新材料应用研发。

集团成立至今,始终坚持以人为本、质量第一、自主创新、持续改进,以技术领先求发展的方针。

公司致力于创新求发展,近年来不断加大研发投入,建立企业技术研发中心,并与国内多所大专院校、科研院所长期合作,产学研相结合,不断提高公司产品的技术水平,同时,为客户提供可靠的技术后盾和保障,在新产品开发能力、生产技术水平方面,已处于国内同行业领先水平。

公司经过多年的不懈努力,产品销售网络遍布全国各省、市、自治区;完整的产品系列和精益求精的品质使企业的市场占有率不断提高,除国内市场外,公司还具有强大稳固的国外市场网络;项目承办单位一贯遵循“以质量求生存,以科技求发展,以管理求效率,以服务求信誉”的质量方针,努力生产高质量的产品,以优质的服务奉献社会。

公司依托集团公司整体优势、发展自身专业化咨询能力,以助力产业提高运营效率为使命,提供全方面的业务咨询服务。

公司生产运营过程中,始终坚持以效益为中心,突出业绩导向,全面推行内部市场化运作模式,不断健全完善全面预算管理体系及考评机制,把全面预算管理贯穿于生产经营活动的各个环节。

通过强化预算执行过程管控和绩效考核,对生产经营过程实施全方位精细化管理,有效控制了产品生产成本;着力推进生产控制自动化与经营管理信息化的深度融合,提高了生产和管理效率,优化了员工配置,降低了人力资源成本;坚持问题导向,不断优化工艺技术指标,强化技术攻关,积极推广应用新技术、新工艺、新材料、新装备,原料转化率稳步提高,降低了原料成本及能源消耗,产品成本优势明显。

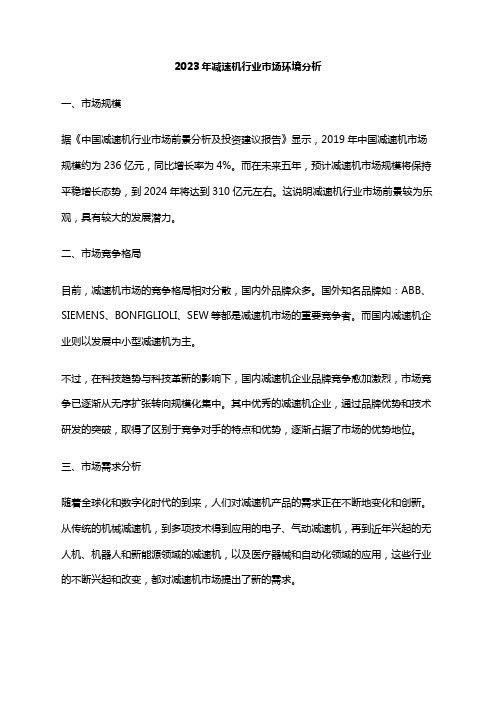

2023年减速机行业市场环境分析

2023年减速机行业市场环境分析一、市场规模据《中国减速机行业市场前景分析及投资建议报告》显示,2019年中国减速机市场规模约为236亿元,同比增长率为4%。

而在未来五年,预计减速机市场规模将保持平稳增长态势,到2024年将达到310亿元左右。

这说明减速机行业市场前景较为乐观,具有较大的发展潜力。

二、市场竞争格局目前,减速机市场的竞争格局相对分散,国内外品牌众多。

国外知名品牌如:ABB、SIEMENS、BONFIGLIOLI、SEW等都是减速机市场的重要竞争者。

而国内减速机企业则以发展中小型减速机为主。

不过,在科技趋势与科技革新的影响下,国内减速机企业品牌竞争愈加激烈,市场竞争已逐渐从无序扩张转向规模化集中。

其中优秀的减速机企业,通过品牌优势和技术研发的突破,取得了区别于竞争对手的特点和优势,逐渐占据了市场的优势地位。

三、市场需求分析随着全球化和数字化时代的到来,人们对减速机产品的需求正在不断地变化和创新。

从传统的机械减速机,到多项技术得到应用的电子、气动减速机,再到近年兴起的无人机、机器人和新能源领域的减速机,以及医疗器械和自动化领域的应用,这些行业的不断兴起和改变,都对减速机市场提出了新的需求。

此外,由于全球经济不确定性加剧,特别是2020年疫情影响,产业需求逐步细分,要求减速机产品必须满足更高的定制化、个性化、智能化等特点,使得减速机的产品与服务都越来越向多元化、个性化、智能化的方向发展。

四、发展趋势1.数字化和智能化随着数字化和智能化时代的到来,减速机企业需要不断地推陈出新,加强产品技术升级和智能化改造,提高自身的产品竞争力。

整个行业将向着智能化、数字化、自动化方向前进,大数据、云计算等技术的应用也受到了越来越多的关注。

2.多元化和个性化伴随着经济不确定性的加重,减速机市场发展向多元化、个性化的方向发展。

随着工业4.0的深入发展,可以预见,全球工业界对减速机产品的多元化需求将愈加强烈,减速机将朝着更多元化和小批量、高效率生产的方向发展。

RV减速机行业市场现状分析及未来三到五年发展趋势报告

RV减速机行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current State of the RV Reducer Industry and Future Development Trends in the Next Three to Five YearsAbstract:This article aims to provide an analysis of the current market status of the RV reducer industry and predict the future development trends for the next three to five years. The RV reducer industry plays a crucial role in various sectors, including robotics, automation, and machinery. By examining the current market conditions and considering the emerging trends, this article aims to shed light on the potential growth opportunities and challenges that lie ahead.1. Introduction:The RV reducer, also known as the cycloidal pinwheel reducer, is a critical component in various industrial applications. Its compact size, high torque capacity, and precision make it an ideal choice for applications requiring precise motion control.The RV reducer industry has witnessed significant growth in recent years, driven by the increasing demand for automation and robotics in various industries.2. Current Market Status:Currently, the RV reducer market is experiencing steady growth globally. The market is primarily driven by the expansion of automation in industries such as automotive, electronics, and packaging. The Asia-Pacific region, particularly China, dominates the RV reducer market due to its rapid industrialization and high demand for automation equipment. Additionally, the rising adoption of collaborative robots and the growing trend of industrial IoT are further fueling the demand for RV reducers.3. Market Challenges:Despite the positive growth outlook, the RV reducer industry faces several challenges. One of the significant challenges is the intense competition among market players. The market is highly fragmented, with numerous local and international manufacturers offering similar products. To gain a competitive edge, companies need to focus on productdifferentiation and innovation.Another challenge is the impact of the COVID-19 pandemic. The outbreak has disrupted global supply chains and led to a decline in demand for industrial equipment. However, as economies recover and industries resume operations, the demand for RV reducers is expected to rebound.4. Future Development Trends:a. Technological Advancements: The RV reducer industry is expected to witness significant technological advancements in the coming years. This includes the integration of advanced materials, such as carbon fiber, to enhance the strength and lightweight characteristics of RV reducers. Additionally, the incorporation of smart features, such as remote monitoring and predictive maintenance, will further improve the efficiency and reliability of RV reducers.b. Growing Demand for Collaborative Robots: Collaborative robots, or cobots, are gaining popularity in industries due to their ability to work alongside humans safely. This trend is expected to drive the demand for RV reducers, as they are widelyused in cobot applications for precise motion control.c. Expansion of Industrial IoT: The Industrial Internet of Things (IIoT) is revolutionizing the manufacturing sector, and the RV reducer industry is no exception. The integration of RV reducers with IIoT enables real-time monitoring, data analysis, and predictive maintenance, leading to improved efficiency and reduced downtime.d. Focus on Sustainable Solutions: With increasing environmental concerns, there is a growing emphasis on sustainable solutions in the industrial sector. The RV reducer industry is expected to witness a shift towardsenergy-efficient and environmentally friendly products, driving the adoption of eco-friendly materials and manufacturing processes.5. Conclusion:In conclusion, the RV reducer industry is poised for significant growth in the next three to five years. The market is driven by the increasing demand for automation and robotics, coupled with technological advancements and the expansion ofindustrial IoT. However, companies need to address challenges such as intense competition and the impact of the COVID-19 pandemic. By embracing innovation and focusing on sustainable solutions, the RV reducer industry can capitalize on the emerging opportunities and thrive in the evolving market landscape.标题:RV减速机行业市场现状分析及未来三到五年发展趋势报告摘要:本文旨在对RV减速机行业的市场现状进行分析,并预测未来三到五年的发展趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

减速机项目经营分析报告规划设计 / 投资分析第一章项目总体情况说明一、经营环境分析减速器是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组成的独立部件,用于低转速大扭矩的传动设备,把电动机、内燃机或其它高速运转的动力通过减速机的输入轴上的齿数少的齿轮啮合输出轴上的大齿轮来降低转速,增大扭矩。

不考虑传动摩擦能量损耗等因素,在给定功功率情况下,转速与扭矩成反比,减速机通过降低转速来达到增大扭矩作用。

减速机广泛应用于环保、建筑、电力、化工、食品、物流、塑料、橡胶、矿山、冶金、石油、水泥、船舶、水利、纺织、印染、饲料、制药等行业。

其中,起重运输行业使用减速机产品的数量占比约为25.02%,水泥建材行业使用减速机产品的数量占比约为14.89%,重型矿山行业占比约为9.76%。

减速机作为传动机械的重要基础部件,是装备制造业的重要组成部分,“十三五”期间,中国大力推行制造业升级,专用机械、通用机械等设备将受益于政策红利,向精细化、绿色化、数字化发展,进而为减速机需求市场提供巨大发展空间。

根据机经网数据,近年来中国减速机产量波动较大,2018年,中国减速机产量为563.03万台,同比下降16.1%,2019年1-7月,中国减速机产量为463.59万台,同比增长31.6%。

减速器制造技术上国产企业和纳博特斯克、Harmonic等外企差距较大,短期内难以突破。

技术的差距不仅表现在研发难度上,还体现在国产减速器成本普遍偏高,使得一部分国产厂家虽然已经拥有自主研发的减速器,但是由于成本问题依然无法投入大规模量产。

目前国产减速器厂家主要包括绿的谐波、浙江来福、中技克美、南通振康、秦川机床等,但在全球市场占有率仍然较低,在机密减速机领域,纳博特斯克及哈默纳科占据了全球约75%市场份额。

减变速机作为机械传动的重要基础部件,是国民经济发展及装备制造业的重要组成部分和重要部件。

随着我国制造业的全面升级,减变速机行业发生了巨大的变化,减变速机技术发展迅速,重大装备的设计、制造和系统集成能力都得到大幅提高,产品向重载、高硬度、高精度、高速度、高可靠性、高效率方向迈进。

随着数控化制造技术和模块化设计制造方式的成功运用,减变速机产品制造水平进一步提升,生产效率与产品质量明显提高。

工业机器人主要包括控制系统、动力系统及本体机械结构三大部分。

减速机是动力系统子结构传动装置的核心零部件,其主要功能是达到减速增矩的作用,从价值量看,减速器占比机器人本体制造成本的30%以上。

2017年,国内工业机器人销量达13.11万台,同比增长68.10%。

2017年,全球工业机器人销量为34.6万台,较2016年同期增加17.69%。

在本体销量爆发,国际巨头产能不足的背景下,国内减速器生产商迎来宝贵的窗口期实现放量,部分厂商率先拿到超万台的需求大单。

主要结合量、价的角度分析国内减速器市场。

从当前节点来看,国内本体制造厂商减速器需求市场是国产减速器主要渗透领域,根据测算,2018年、2019年国内工业机器人用RV减速器、谐波减速器需求量分别为19.09/24.81万台、8.05万台/10.47万台。

对于各类型机器人份额的预估基础:2017年国内六轴机器人出货量最大的为埃夫特,销量约2500台;其次是埃斯顿出货量近2400台;钱江机器人出货量1000台,位居全国第六。

全国前六大厂商销量合计近12000台,以此为基准,全国本体厂商六轴机器人销量预计可达2.3万台,即占总销量约60%。

目前,国内RV减速器厂商历史供货业绩最为饱满的是南通振康,2017年3月,其与上海欢颜签订1.5万台供货合同、2018年初,与埃夫特签订3000台供货单。

今年国内减速器厂商纷纷进入放量期,继双环传动与埃夫特签下1万台采购合同后,中大力德拿下伯朗特3万台需求大单,为目前国内厂商单笔业务体量之最。

基于2018年各厂商出货预期及国内本体制造商RV减速器出货需求,计算了国内各产商的预期市占率。

2018年,南通振康预计出货量为2.5万台,为国内厂商之首,预计市占率为13.10%;双环传动及秦川机床紧随其后,预计出货量约2万台,市占率超10%。

伴随下游国内本体制造商需求走强,及自身技术逐步消化后产品质量提升,国内产商纷纷提出扩产计划。

除纳博(上海)20万台产能扩充计划之外,先前透露出的,扩产预期目标值最大的是南通振康,其规划至2021年形成年产10万台RV减速器、2万台焊接机器人的产能。

需要关注的是,国内本体制造商钱江机器人也在进行RV减速器的自主研发,且预计2018年底至2019年初开始自给。

按照各厂商披露产能扩张规划及现有产能情况,预计2018年、2019年国内RV减速器产商产能将达29、43.6万台,产能需求差逐步扩大,2019年两者差值近19万台。

如果仅考虑本土制造商,2018、2019年RV减速器产能将达15、25.6万台,即在2019年,产能亦将小幅超过国内本体制造商需求。

1.RV减速器生产设备投资很大,实际投产产能大概率小于规划预期参照公司披露信息,双环传动年产6万台RV减速器生产线,设备投资约为2.2亿元-2.7亿元;中大力德形成年产3-3.6万台RV减速器产能,设备投资约1.3-1.5亿元。

日本纳博特斯克本土津工厂扩产30万台/年产能,约投资10亿元人民币。

由此可以推算,国内每万台RV减速器产能需要设备投资超4000万元人民币。

国产RV减速器与纳博特斯克产品相比,价差整体较大,从对国内几家厂商调研了解情况看,国内厂商产品与日本纳博相比约有30%左右的价差,这将是国内优质商在后续可能来临的价格战环境下存活的根本。

RV减速器广泛应用汽车自动化生产线、机床、半导体制造设备、测量设备、输送设备及医疗器械等精密机械。

国内厂商因工业机器人需求而导入RV减速器自主生产浪潮,随着产品性能的提升,RV减速器产品会逐步向其他精密机械及通用工业用减速器领域渗透而实现产能的疏散。

工业机器人用核心零部件的国产化是贯穿全环节的。

控制系统领域,国内优秀生产商有汇川技术、埃斯顿、华中数控、固高科技、英威腾等,且已经开始成规模的应用于机器人本体制造中,如钱江机器人控制系统基本采购自固高科技;伺服系统领域,汇川技术、埃斯顿产品在国内市场份额稳步提升,且汇川技术实现自控制器至编码器几乎所有核心零部件的生产覆盖;减速器领域,双环传动、中大力德今年均预计实现盈亏平衡,明年在放量预期下,有望实现规模性盈利。

因此,此轮工业机器人核心零部件的国产化是有预期且逐步落实的。

二、项目情况说明为了积极响应xx高新技术产业示范基地关于促进减速机产业发展的政策要求,xxx有限责任公司通过科学调研、合理布局,计划在xx高新技术产业示范基地新建“减速机项目”;预计总用地面积48157.40平方米(折合约72.20亩),其中:净用地面积48157.40平方米;项目规划总建筑面积60678.32平方米,计容建筑面积60678.32平方米;根据总体规划设计测算,项目建筑系数63.60%,建筑容积率1.26,建设区域绿化覆盖率7.86%,固定资产投资强度188.97万元/亩。

根据谨慎财务测算,项目总投资16221.10万元,其中:固定资产投资13643.63万元,占项目总投资的84.11%;流动资金2577.47万元,占项目总投资的15.89%。

在固定资产投资中建筑工程投资4991.41万元,占项目总投资的30.77%;设备购置费4995.88万元,占项目总投资的30.80%;其它投资费用3656.34万元,占项目总投资的22.54%。

项目建成投入正常运营后主要生产减速机产品,根据谨慎财务测算,预期达纲年营业收入22309.00万元,总成本费用16853.64万元,税金及附加282.92万元,利润总额5455.36万元,利税总额6490.74万元,税后净利润4091.52万元,达纲年纳税总额2399.22万元;达纲年投资利润率33.63%,投资利税率40.01%,投资回报率25.22%,全部投资回收期5.46年,提供就业职位375个,达纲年综合节能量48.80吨标准煤/年,项目总节能率20.42%,具有显著的经济效益、社会效益和节能效益。

工业机器人主要包括控制系统、动力系统及本体机械结构三大部分。

减速机是动力系统子结构传动装置的核心零部件,其主要功能是达到减速增矩的作用,从价值量看,减速器占比机器人本体制造成本的30%以上。

2017年,国内工业机器人销量达13.11万台,同比增长68.10%。

2017年,全球工业机器人销量为34.6万台,较2016年同期增加17.69%。

在本体销量爆发,国际巨头产能不足的背景下,国内减速器生产商迎来宝贵的窗口期实现放量,部分厂商率先拿到超万台的需求大单。

主要结合量、价的角度分析国内减速器市场。

三、经营结果分析减速机作为机械设备的重要驱动部件,在产品设计、工艺技术方面有一定技术门槛,对于产品的设计水平、加工精度、运行平稳性要求高,对减速机制造企业提出了更高的要求。

随着国民经济的发展以及中国制造水平的提升,减速机行业的技术门槛不断提高,新进入者难以在短期内突破技术壁垒。

减速机应用范围广泛,市场规模较大,行业内企业众多,市场分散度高。

一部分企业侧重于生产广泛适用于各下游行业的通用减速机,规格以中小型为主,产品呈现模块化、系列化的特点,所属行业为通用减速机行业。

另一部分企业主要生产适用于特定行业的专用减速机,规格以大型、特大型为主,多为非标、定制化产品,所属行业为专用减速机行业。

以上两类企业的产品差异大,相互竞争较少。

1、本期工程项目符合国家产业发展政策和规划要求,符合xx高新技术产业示范基地行业布局和结构调整政策;项目的建设对促进xx高新技术产业示范基地产业结构、技术结构、组织结构、产品结构的调整优化有着积极的推动意义。

2、项目拟建设在xx高新技术产业示范基地内,工程选址符合xx高新技术产业示范基地土地利用总体规划,保证项目用地要求,而且项目建设区域交通运输便利,可利用现有公用工程设施,水、电、气等能源供应有保障。

3、根据谨慎财务测算,本期工程项目达纲年投资利润率33.63%,投资利税率40.01%,全部投资回报率25.22%,全部投资回收期5.46年,固定资产投资回收期5.46年,因此,本期工程项目经营非常安全,说明项目具有较强的盈利能力和抗风险能力。

4、本期工程项目利用现有土地,计划总建筑面积60678.32平方米(计容建筑面积60678.32平方米);购置先进的技术装备共计144台(套),项目建设规模合理、经济技术实施方案可行。

5、本期工程项目总投资16221.10万元,其中:固定资产投资13643.63万元,流动资金2577.47万元;经测算分析,项目建成投产后达纲年营业收入22309.00万元,总成本费用16853.64万元,年利税总额6490.74万元,其中:税后净利润4091.52万元;纳税总额2399.22万元,其中:增值税752.46万元,税金及附加282.92万元,年缴纳企业所得税1363.84万元;年利润总额5455.36万元,全部投资回收期5.46年,固定资产投资回收期5.46年,本期工程项目可以取得较好的经济效益。