中国农村信用社(农村合作银行、农村商业银行)会计科目

农村信用社会计制度

农村信用社会计制度农村信用社会计制度是指农村信用合作社在进行经济活动和管理农村金融资源时,建立起的一套完善的会计制度。

农村信用社作为农村金融体系的重要组成部分,其会计制度对于实现农村金融的规范管理、增强社会信用、促进农村经济发展具有重要意义。

本文将从基本原则、会计核算、内部控制、信息披露等几个方面分析农村信用社的会计制度。

农村信用社会计制度的基本原则包括真实性原则、连续性原则、收益确认原则和价值观念等。

真实性原则要求农村信用社会计制度要真实、客观地反映合作社的经济活动和财务状况。

连续性原则要求农村信用社会计制度要连续地记录和核算合作社的经济业务。

收益确认原则强调农村信用社只有在收到实际收益后才能确认相应的收入。

价值观念原则是指农村信用社要坚持公平、公正、公开的原则,在会计核算和信息披露中始终坚持诚信原则。

农村信用社会计制度的会计核算主要包括会计的科目设置、会计账簿的建立和会计核算方法等。

会计科目设置是会计核算的基础,合理的科目设置可以准确地反映农村信用社的经济业务。

会计账簿的建立包括总账、明细账、日记账等,用于记录和管理农村信用社的经济活动和财务状况。

会计核算方法是指农村信用社根据会计原则和法律法规的规定,进行会计核算和统计分析的方法和程序。

农村信用社会计制度的内部控制是指农村信用社在进行会计核算和财务管理过程中,采取的一系列制度安排和控制措施。

内部控制的目的是确保农村信用社的财务信息真实、可靠,保护合作社的财产安全,提高农村信用社的管理效率。

内部控制包括会计核算内部控制、业务流程控制、财务管理控制和会计信息系统控制等。

农村信用社会计制度的信息披露是指农村信用社根据会计法规定和合作社章程的要求,及时准确地向会员、监管机构和社会公众公开合作社的财务信息和经营状况。

信息披露是农村信用社的一项重要责任,它对于增强社会信用、促进合作社的经济健康发展具有重要作用。

综上所述,农村信用社会计制度是农村信用合作社进行会计核算和财务管理的制度安排和控制措施。

中国农村信用社(农村合作银行、农村商业银行)会计科目设置及核算内容

中国农村信用社(农村合作银行、农村商业银行)会计科目设置及核算内容(二○○六年四月三日会计科目说明及发展变化历程)(一)资产类科目1011科目现金本科目核算信用计的库存现金。

信用社收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

1012科目业务周转金本科目核算并账制信用网点领交的现金以及信用社非营业时间和流动服务及备付费用开支等方面领取的业务周转金。

并账制信用网点业务周转金实行“全额交回,重新领取”的办法。

信用社应根据信用网点业务量大小,离社远近、保管条件、淡旺季节等情况,分别核定一定数量的业务周转金,超过限额的应及时送交信用社。

信用社流动服务或在非营业时间值班和备付费用开支需要的现金,领款人要签章立据(作传票附件)并登记有关账簿。

领取周转金,借记“业务周转金”科目,贷记现金科目;交回时,贷记本科目,借记现金科目。

1013科目在途外币资金本科目核算农村合作金融机构解入或解出外币现钞时不能当天入帐的在途资金,或在途的汇划款项。

运送或汇出资金时,1112科目准备金存款本科目核算信用社存放中央银行的一般性存款和缴存的存款准备金。

1113科目存放中央银行特种存款本科目用于核算农村信用社存入中央银行的特种存款。

本科目应按存款期限设置明细账。

1114科目缴存中央银行财政性存款本科目核算农村信用社按规定应缴存人民银行的财政性存款。

1115科目专项央行票据本科目核算中国人民银行发行的用于置换农村信用社不良贷款及历年亏损挂帐的专项中央银行票据。

农村信用社收到专项央行票据时,借记本科目,贷记XX贷款(或抵债资产、投资)科目和利润分配----未分配利润科目;兑付专项央行票据时,借记央行专项扶持资金科目,贷记本科目。

1116科目央行专项扶持资金本科目核算农村信用社已兑付的到期专项央行票据款项。

收到已兑付专项央行票据款项时,借记本科目,贷记专项央行票据科目。

本科目属过渡性科目。

1123科目存放其他同业款项信用社存入其他金融机构(除中央银行)的各项存款在本科目核算。

农村信用社会计科目说明

分类

包括短期贷款、中长期贷款、应 急贷款、担保贷款等。

核算方法

贷款核算主要包括计息和计提贷 款损失准备。

利息类科目

本节将介绍利息类科目的概念、计算方法和核算方法。

科目 利息收入 利息支出

内容 信用社收取的各种贷款的利息收益。 信用社向客户支付的各种存款的利息支出。

利息类科目的计算方法主要是通过日息计算来实现。

财务报表

信用社的财务报表主要包括资产 负债表、利润表、现金流量表。

会计凭证

信用社的会计凭证包括收款凭证、 付款凭证、转账凭证、记账凭证 等。

股本类科目

本节将介绍股本类科目的概念、计算方法以及变动情况。

1 股本概念

2 股本计算

信用社投资人投入的资金, 也是信用社的资本基础。

股本 = 实收资本 + 其他 资本净额。

存款类科目

本节将介绍存款类科目的概念、分类和计算方法。

存款概念

客户存入信用社的财产,信用社按照约定回报。

分类

包括通知存款、定期存款、协定存款、活期存款等。

计算方法

存款的计算方法是以面值为准,减去贴现所得。

贷款类科目

本节将介绍贷款类科目的概念、分类和核算方法。

贷款概念

信用社向借款人提供的、按照一 定时间和金额计息的资金。

按照不同性质分为房租水电费、 办公用品费、办公设备费等。

核算方法

按照不同费用核算。

租赁费用类科目

本节将介绍租赁费用类科目的概念、分类和计算方法。

1

租赁费用概念

信用社为完成业务所承担的办公场所、设备等租用成本。

2

分类

包括租用房屋、机器设备、运输工具等。

3

计算方法

中国农业银行关于增设会计科目的通知-农银发[1993]298号

![中国农业银行关于增设会计科目的通知-农银发[1993]298号](https://img.taocdn.com/s3/m/5111925aa9956bec0975f46527d3240c8547a150.png)

中国农业银行关于增设会计科目的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国农业银行关于增设会计科目的通知(农银发[1993]298号1993年11月3日)各省、自治区、直辖市分行,各计划单列市分行,各直属院校:农业银行统一会计科目已以农银发[1993]208号文件下发各行。

为适应中央银行宏观调控和金融工作统计需要,人民银行以银发(1993)291号“关于增设和调整会计科目的通知”,规定各专业银行应设置贷款科目26个,存款科目25个。

经核对,在26个贷款科目中,有12个科目我行已设置,4个科目我行未开办此项业务。

除我行已有科目和未开办的业务俟开办时再增加外,共需新增会计科目53个,其中贷款科目32个,存款科目11个,其他科目10个。

现将新增的科目代号和核算内容一览表发给你们。

科目排列顺序见“中国农业银行新旧会计科目结转对照表”。

在向总行报送资产负债表、业务状况报告表时,将其归并到原规定的科目中。

新增的会计科目与原规定的会计科目,于一九九四年一月一日起一并执行。

附:新增会计科目代号、名称及核算内容一览表一、资产类7241 国营工业短期贷款。

核算发放给国营或国有工业企业的流动资金贷款。

7401 国营工业逾期贷款。

核算各行发放给国营或国有工业企业的逾期三年以内的贷款。

7411 国营工业催收贷款。

核算发放给国营或国有工业逾期三年以上的流动资金贷款。

7361 科技开发贷款。

核算各行发放给企事业单位的科技开发贷款。

7402 科技开发逾期贷款。

核算发放给企事业单位逾期三年以内的科技开发贷款。

7412 科技开发催收贷款。

核算发放给企事业单位逾期三年以上的科技开发贷款。

会计科目使用说明-山东省联社

山东农村信用社2008年会计科目使用说明目录一、资产类 (9)1010现金 (9)1020 存放中央银行款项 (10)1030专项央行票据 (11)1040央行专项扶持资金 (12)1050存放境内同业款项 (12)1060存放境外同业款项 (16)1070存放联社款项 (17)1080存放费用专户存款 (21)108005存放费用专户存款 (21)10800501存放费用专户存款 (21)1090存出保证金 (22)1100拆出资金 (23)1110拨付营运资金 (27)1120交易性金融资产 (27)1230短期投资 (32)1140买入返售金融资产 (35)1150买入外币票据 (38)1160期收款项 (39)1170应收股利 (40)1180应计收贷款利息 (40)1190应收利息 (47)1200其他应收款 (63)1210坏账准备 (66)1220贴现资产 (68)1230短期个人贷款 (73)1240短期单位贷款 (80)1250中长期个人贷款 (93)1260中长期单位贷款 (100)1270房地产开发贷款 (113)1280信用卡透支 (115)1290助学贷款 (116)1300消费贷款 (118)1310贸易融出资金 (119)1320逾期个人贷款 (126)1330逾期单位贷款 (135)1340逾期房地产开发贷款 (150)1350逾期信用卡透支 (152)1360逾期助学贷款 (153)1370逾期消费贷款 (155)1380逾期贸易融出资金 (157)1390垫款 (157)1400非应计个人贷款 (160)1410非应计单位贷款 (169)1420非应计房地产开发贷款 (184)1430非应计信用卡透支 (187)1440非应计助学贷款 (188)1450非应计消费贷款 (190)1460非应计贸易融出资金 (192)1470非应计垫款 (192)1480贷款损失准备 (197)1490代理业务资产 (198)1500抵债资产 (201)1510抵债资产待变现利息 (211)1520抵债资产减值准备 (211)1530持有至到期投资 (212)1540持有至到期投资减值准备 (220)1550可供出售金融资产 (221)1560长期股权投资 (233)1570长期股权投资减值准备 (237)1580长期投资 (237)1590投资性房地产 (240)1600投资性房地产累计折旧 (242)1610投资性房地产减值准备 (243)1620固定资产 (243)1630累计折旧 (247)1640固定资产减值准备 (249)1650在建工程 (250)1660在建工程减值准备 (251)1670固定资产清理 (251)1680无形资产 (252)1690无形资产累计摊销 (254)1700无形资产减值准备 (256)1710长期待摊费用 (256)1720递延所得税资产 (259)1730待处理财产损溢 (260)二、负债类 (262)2010向中央银行借款 (262)2020央行拨付专项票据资金 (263)2030同业存放款项 (263)2040联社存放款项 (264)2050存入费用专户存款 (268)205005存入费用专户存款 (268)20500501存入费用专户存款 (268)2060存入保证金 (269)2070拆入资金 (274)2080拨入营运资金 (278)2090卖出回购金融资产款 (278)2100单位活期存款 (283)2110单位银行卡存款 (285)2120财政性存款 (286)2130待结算财政款项 (287)2140地方财政库款 (288)2150财政预算外存款 (289)2160财政预算专项存款 (290)2170单位定期存款 (290)2180个人活期存款 (294)2190个人银行卡存款 (295)2200 个人定期存款 (296)2210应解汇款 (306)2220汇出汇款 (308)2230开出本票 (310)2240应付职工薪酬 (310)2250应交税费 (315)2270期付款项 (317)2280应付利息 (317)2290应付股利 (319)2300其他应付款 (319)2310预提费用 (324)2320代理业务负债 (325)2330管理部门统筹资金 (326)2340递延收益 (328)234005递延收益 (328)23400501递延收益 (329)2350长期借款 (329)2370长期应付款 (331)2380预计负债 (331)2390递延所得税负债 (332)三、资产负债共同类 (333)3010 清算资金往来 (333)3020 待处理结算款项 (335)3040 待汇出汇划款项 (336)3050 农信银通存通兑往来资金款项 (337)3070 财务往来 (339)307005财务往来 (339)30700501财务往来 (339)3080 社内往来 (340)3090 外汇营运资金 (341)3100外汇买卖 (341)3110特约汇兑往账 (345)3120特约汇兑来账 (346)3130上年汇兑往账 (346)3140上年汇兑来账 (347)3150汇兑汇差 (347)3160省辖往账 (348)3170省辖来账 (349)3180上年省辖往账 (350)3190 上年省辖来账 (351)3200省辖汇兑汇差 (351)四、所有者权益类 (354)4010 实收资本(股本) (354)4020 资本公积 (357)4030 盈余公积 (359)4040 一般风险准备 (360)4060 利润分配 (361)五、或有事项类 (364)5010 应收承兑汇票 (364)5020 承兑汇票 (365)5030 开出信用证应收款 (366)5040 开出信用证应付款 (366)5050 提货担保应收款 (367)5060 提货担保应付款 (367)5070 开出保函应收款 (367)5080 开出保函应付款 (368)5090 应收保理款项 (368)5100 应付保理款项 (369)六、损益类 (369)6010贷款利息收入 (369)6020金融机构往来收入 (384)6030中间业务收入 (390)6040其他业务收入 (400)6050汇兑损益 (401)6060公允价值变动损益 (402)6070投资收益 (402)6080营业外收入 (406)6090利息支出 (408)6100金融机构往来支出 (412)6110手续费支出 (417)6120业务及管理费 (421)6130 其他业务支出 (438)6140营业税金及附加 (439)6150资产减值损失 (440)6160营业外支出 (443)6180以前年度损益调整 (446)七、表外科目 (447)9010重要空白凭证 (447)9020代理业务重要空白凭证 (448)9030假币和票样 (448)9040有价单证 (449)9050抵押有价物品 (452)9060质押有价物品 (452)9070抵债资产权证 (453)9080代保管有价值品 (453)9090低值易耗品 (453)9100应收未收利息 (456)9110已置换不良贷款的应收未收利息 (462)9120已核销债权的应收未收利息 (462)9140购置代位资产 (466)9150已核销债权 (466)9160已核销债权利息 (469)9170委托代签银行承兑汇票 (470)9180买断式卖出票据 (470)918005买断式卖出票据 (470)91800501买断式卖出票据 (470)9190贷记卡透支应计利息 (471)9200待转国库存款利息 (471)9210待收代理业务资产利息 (472)9220应收信用证款项 (473)9230应收外汇托收款项 (473)9240代收外汇托收款项 (474)9250收到信用证 (474)9260收到保函 (474)9270久悬未取款项 (475)927005久悬未取款项 (475)92700501久悬未取款项 (475)一、资产类1010现金101005 业务现金10100501库存现金1、本科目核算本社的库存现金。

农村商业银行(农村信用社)抵债资产的会计核算与管理

农村商业银行(农村信用社)抵债资产的会计核算与管理作者:周广春来源:《经济技术协作信息》 2018年第30期据不完全调查和统计,某农商行(信用社)抵债资产余额占贷款余额比例达10%以上,占比较高,规模较大。

目前,接收抵债资产已成为其清收不良的主要方式。

但从实际操作情况看,农商行(信用社)在涉及抵债资产接收、核算、管理及处置上,还存在着许多问题,如核算不够全面准确、管理监督措施不够到位、资产抵债后农商行(信用社)权益受损等隋况,抵债资产的管理和核算迫切需要规范。

本文将从农商行(信用社)抵债资产会计核算和管理的制度现状、存在的主要问题及应采取的主要对策等方面进行简要剖析和论述。

一、抵债资产会计核算和管理的制度现状及其内涵l抵债资产会计核算和管理的相关制度。

近年来,为规范抵债资产的核算和管理,人民银行、银监部门和财政部门等主管部门先后出台文件,2001年财政部出台《金融企业会计制度》(财会[2001]49号)(以下简称《制度》),第四十四条第三款对抵债资产管理做了初步表述,而且对抵债资产接收、保管及处置环节的账务处理均有涉及。

抵债资产伴随着贷款规模扩张急剧膨胀,为进一步规范抵债资产管理,避免和减少资产损失,及时化解金融风险,促进银行稳健经营和健康发展,2005年5月,财政部出台了《银行抵债资产管理办法》(财金[2005]153号)(以下简称《办法》),《办法》的出台不仅对抵债资产内涵、处置提出了具体要求,还从抵债资产的收取、保管、账务处理、监督检查等方式做出规定,并第一次提出以物抵债应遵循“严格控制、合理定价、妥善保管、及时处置”的原则。

《办法》是对《制度》规定基础上的进一步细化和明确。

为指导全省农信社进一步加强抵债资产的管理,及时化解债权风险,避免和减少资产损失,农商行(信用社)的主管部门辽宁省联社根据国家有关法律、法规及相关制度规定,2005年出台了《辽宁省农村信用社抵债资产管理办法》(辽农信联【2005]60号),2014年,省联社对其进行了修订,重新出台了《辽宁省农村信用社抵债资产管理办法(修订)》(辽农信联【2014】250号)(以下简称250号文)。

农村信用社会计科目

呆滞农户贷款

借

核算农村信用社发放的除农户小额信用贷款和农户联保贷款以外逾期二年后的农户贷款。

1272

呆滞农业经济组织贷款

借

核算信用社发放的农业经济组织贷款逾期二年后的贷款。

1273

呆滞农村工商业贷款

借

核算信用社发放的农村工商业贷款逾期二年后的贷款。

1274

呆滞其他贷款

借

核算信用社发放的其他贷款逾期二年后的贷款。

1293

买进外币票据

借

核算农村合作金融机构按一定的贴现率买进融资申请人尚未到期托收的票据,包括银行汇票、本票等。买进外汇票据时,借记本科目,贷记有关科目;买进票据款项收妥或国外退票时,借记有关科目,贷记本科目。本科目按客户设置明细帐。

1295

买进返售债券

借

核算农村合作金融机构按规定进行债券回购业务买进债券所发生的本钞票。买进债券时,按实际支付的款项借记本科目,贷记“预备金存款〞或其他存放款项等有关科目。买进债券在当期到期返售的,按实际收到的款项,借记“预备金存款〞或其他存放款项等有关科目;按买进债券时实际支付的款项,贷记本科目,按其差额,贷记“金融机构往来收进〞科目。

借

核算存进其他金融机构〔除中心银行、农业银行〕的各种存款。

1124

存放联社款项

借

核算信用社存进联社的结算资金、一般存款和定期存款。非独立核算的信用网点,一般不能将业务资金存进联社,应通过存放社内款项科目核算。

7125

上存清算资金

借

本科目核算通汇社存放在全国特约汇兑中心用于清算特约电子汇兑汇差的资金。清收汇差或缴存款项记借方,清付汇差或欠汇差记贷方。

1221

拆放金融性公司

借

核算信用社拆借给其他非银行金融性公司的短期资金,应按往来单位设置明细帐。

农村信用社会计科目

农村信用社会计科目一、资产类第1011号科目现金第1012号科目业务周转金第1013号科目在途外币资金第1112号科目准备金存款第1113号科目存放中央银行特种存款第1114号科目缴存中央银行财政性存款第1115号科目专项央行票据第1116号科目央行专项扶持资金第1123号科目存放其他同业款项第1124号科目存放联社款项第1125号科目存放境外同业款项第1126号科目拨付营运资金第1127号科目存出保证金第1211号科目调出调剂资金第1212号科目拆放银行业第1221号科目拆放金融性公司第1231号科目短期农户贷款第1232号科目短期农业经济组织贷款第1233号科目短期农村工商业贷款第1234号科目短期其他贷款第1235号科目进出口押汇第1236号科目信用卡透支第1241号科目中长期农户贷款第1242号科目中长期农业经济组织贷款第1243号科目中长期农村工商业贷款第1244号科目中长期其他贷款第1246号科目农户小额信用贷款第1247号科目农户联保贷款第1248号科目助学贷款第1251号科目抵押农户贷款第1252号科目抵押农业经济组织贷款第1253号科目抵押农村工商业贷款第1254号科目抵押其他贷款第1255号科目质押农户贷款第1256号科目质押农业经济组织贷款第1257号科目质押农村工商业贷款第1258号科目质押其他贷款第1261号科目逾期农户贷款第1262号科目逾期农业经济组织贷款第1263号科目逾期农村工商业贷款第1264号科目逾期其他贷款第1266号科目逾期农户小额信用贷款第1267号科目逾期农户联保贷款第1268号科目逾期助学贷款第1269号科目银行承兑汇票垫款第1271号科目呆滞农户贷款第1272号科目呆滞农业经济组织贷款第1273号科目呆滞农村工商业贷款第1274号科目呆滞其他贷款第1276号科目呆滞农户小额信用贷款第1277号科目呆滞农户联保贷款第1278号科目呆滞助学贷款第1281号科目呆账农户贷款第1282号科目呆账农业经济组织贷款第1283号科目呆账农村工商业贷款第1284号科目呆账其他贷款第1286号科目呆账农户小额信用贷款第1287号科目呆账农户联保贷款第1288号科目呆账助学贷款)第1289号科目贴现第1290号科目待处理抵债资产第1291号科目贷款呆账准备第1292号科目抵债资产待变现利息第1293号科目买入外币票据第1295号科目买入返售资产第1296号科目买入返售信贷资产第1321号科目应收利息第1323号科目应收再贴现款项第1324号科目应收转贴现款项第1391号科目其他应收款第1392号科目委托及代理资产业务第1411号科目短期投资第1421号科目长期投资第1422号科目入股联社资金第1511号科目固定资产第1521号科目累计折旧第1531号科目固定资产清理第1541号科目在建工程第1611号科目无形资产第1621号科目递延资产第1623号科目广告费结转第1631号科目待处理财产损溢二、负债类第2011号科目活期存款第2012号科目财政性存款第2013号科目待结算财政款项第 2014号科目地方财政库款第2015号科目财政预算外存款第2016号科目财政预算专项存款第2017号科目银行卡第2051号科目定期存款第2111号科目活期储蓄存款第2151号科目定期储蓄存款第2155号科目教育储蓄存款第2311号科目借入银行款第2312号科目借入中央银行款项第2313号科目借入支农再贷款第2314号科目央行拔付专项票据资金第2316号科目拨入营运资金第2321号科目同业存放款项第2323号科目信用社上存联社款项第2412号科目调入调剂资金第2413号科目银行业拆入第2415号科目卖出回购债券款第2416号科目卖出回购信贷资产款第2421号科目金融性公司拆入第2431号科目应解汇款第2441号科目汇出汇款第2832号科目全国联行汇出汇款第2511号科目保证金第2611号科目应付利息第2621号科目其他应付款第2622号科目委托及代理负债业务第2631号科目应付工资第2641号科目应付福利费第2642号科目管理部门统筹资金第2651号科目应交税金第2653号科目应缴代扣利息税第2661号科目应付利润第2671号科目预提费用第2675号科目待转资产价值第2711号科目长期借款第2721号科目发行债券第2731号科目长期应付款第2735号科目递延税款第2811号科目外汇买卖第2911号科目住房周转金三、所有者权益第3011号科目实收资本(股本)第3021号科目资本公积第3031号科目盈余公积第3041号科目一般准备第3111号科目本年利润第3121号科目利润分配四、资产负债共同类第4601号科目特约汇兑往账第4602号科目特约汇兑来账第4611号科目上年特约汇兑往账第4612号科目上年特约汇兑来账第4615号科目特约汇兑汇差第4621号科目省辖往账第4622号科目省辖来账第4625号科目上年省辖往账第4626号科目上年省辖来账第4629号科目省辖汇兑汇差第4631号科目县辖往账第4632号科目县辖来账第4635号科目上年县辖往账第4636号科目上年县辖来账第4639号科目县辖汇兑汇差第4641号科目社(行)内往来五、损益类第5011号科目利息收入第5021号科目金融机构往来收入第5111号科目手续费收入第5121号科目其他营业收入第5141号科目投资收益第5151号科目营业外收入第5211号科目利息支出(第5221号科目金融机构往来支出第5311号科目手续费支出第5321号科目营业费用第5331号科目营业税金及附加第5341号科目其他营业支出第5361号科目营业外支出第5501号科目所得税第5601号科目以前年度损益调整六、或有资产负债类第6011号科目应收承兑汇票第6012号科目承兑汇票七、表外科目第101号科目重要空白凭证第102号科目有价单证第103号科目未发行有价证券第104号科目已兑付有价证券第105号科目代保管有价值品第106号科目抵押及质押有价物品第107号科目逾期贷款应收利息第108号科目已核销贷款呆账第109号科目低值易耗品第110号科目已置换不良贷款(03年末增设)第111号科目待转国库存款利息(03年末增设)第112号科目应收外汇托收款项(03年末增设)第113号科目代收外汇托收款项(03年末增设)第114号科目国外开来信用证凭信(03年末增设)第115号科目开出信用证(03年末增设)。

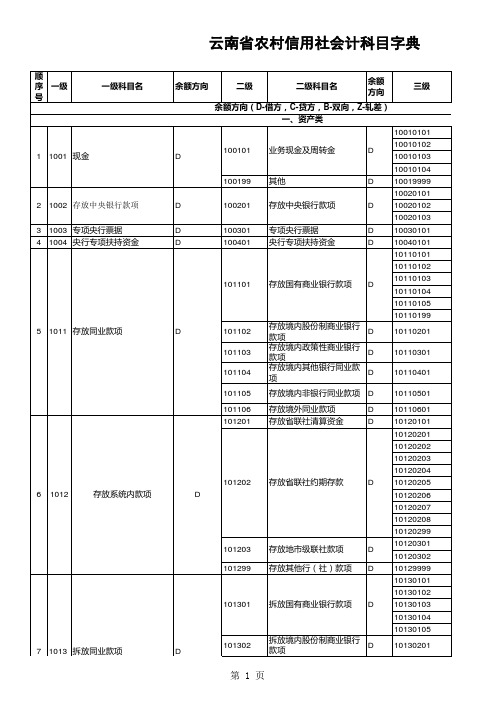

云南省农村信用社会计科目字典

101401 8 1014 拆放系统内款项 D

省联社调出调剂资金

D

101402 101403 101499

地市级联社调出调剂资金 D 清算调剂资金 其他调出调剂资金 D D

103101 9 1031 存出保证金 D 103102 103103 103201 110101 110102 110103 11 1101 交易性金融资产 D 110109 110110 110199

130402

非农个人消费贷款

D

21 1304

非农贷款

130411

非农企业流动资金贷款

D

130499

其他非农贷款

D

D

130501 22 1305 信用卡透支 D 130502 个人信用卡透支 D 单位信用卡透支 D

130601 23 1306 贴现资产 D 130602

贴现

D

转贴现

D

130701

进口押汇

云南省农村信用社会计科目字典

顺 序 一级 号 一级科目名 余额方向 二级 二级科目名 余额 方向 三级

余额方向(D-借方,C-贷方,B-双向,Z-轧差) 一、资产类 10010101 10010102 10010103 10010104 10019999 10020101 10020102 10020103 10030101 10040101 10110101 10110102 10110103 10110104 10110105 10110199 10110201 10110301 10110401 10110501 10110601 10120101 10120201 10120202 10120203 10120204 10120205 10120206 10120207 10120208 10120299 10120301 10120302 10129999 10130101 10130102 10130103 10130104 10130105 10130201

农村信用社会计基础

资产:是指企业过去的交易或者事项形成的,由企业拥有或者控制的、预期会给企业带来经济利益的资源。

负债:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

所有者权益:是指企业资产扣除负债后由所有者享有的剩余利益。

02

01

03

收入:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

02

每日核对 2、定期核对 3、不定期核对

03

对账时间规定

04

二、农村信用社会计核算基本方法

THANKS FOR WATCHING

谢 谢 大 家!

会计准则体系:会计准则是会计核算工作的基本规范,它就会计核算的原则和会计处理方法及程序作出规定,为会计制度的制定提供直接依据。于2006年2月15日由财政部发布,自2007年1月1日开始实施。银行监督管理委员会要求农村信用社从2009年开始实施。

01

03

02

基本准则

具体准则

应用指南(含会计科目、主要账务处理)

01

在信用社会计的实际工作中,信用社账户和会计科目之间具有严格界限:会计科目是账户的综合,是综合核算的主要工具,一般与总账相联系;账户是会计科目详细内容的反映,是明细核算的主要工具,一般与明细账相联系。

02

二、农村信用社会计核算基本方法

记账方法

01

是指在账户中登记经济业务的方法,是按照一定的记账规则,采用一定的记账符号,对经济业务分类整理后在账簿中进行登记的一种技术方法。

公允价值

06

现值

05

可变现净值

04

重置成本

03

历史成本

02

信用社的会计计量

农村信用社会计科目

农村信用社会计科目一、背景介绍农村信用社是中国农村金融体系的重要组成部分,承担着为农村地区提供金融服务的重要角色。

为了更好地管理和监控农村信用社的运营,需要建立一套科目体系,用于记录和统计各项业务的财务情况。

本文将从农村信用社的运营特点出发,介绍农村信用社的会计科目设置和各科目的操作规范。

二、农村信用社会计科目的设置农村信用社的会计科目设置需要考虑其特殊的业务性质和管理需求。

一般来说,农村信用社会计科目可以分为资产类科目、负债类科目、所有者权益类科目、成本类科目和损益类科目五大类别。

1. 资产类科目资产类科目用于记录农村信用社所拥有的资源和财产。

包括现金、银行存款、贷款、投资、债权投资、固定资产、无形资产等。

这些科目用以反映信用社的资金状况和资产结构,为经营决策提供依据。

2. 负债类科目负债类科目用于记录农村信用社的债务和负债情况。

包括存款、借款、应付款项、预收款项等。

这些科目用以反映信用社的负债状况,帮助管理者了解信用社对外的债务风险。

3. 所有者权益类科目所有者权益类科目用于记录农村信用社的所有者权益变动情况。

包括普通股本、资本公积、盈余公积、未分配利润等。

这些科目用以反映农村信用社的净资产状况,为股东权益管理提供依据。

4. 成本类科目成本类科目用于记录农村信用社的成本情况。

包括利息支出、手续费支出、折旧费用、营业费用等。

这些科目用以反映信用社的经营成本,为核算经营业绩提供依据。

5. 损益类科目损益类科目用于记录农村信用社的营业收入和费用情况。

包括利息收入、手续费收入、其他业务收入、营业外收入、营业外支出等。

这些科目用以反映信用社的经营状况,为盈利能力分析提供依据。

三、农村信用社会计科目的操作规范为了确保农村信用社会计科目的正确性和一致性,需要遵循以下的操作规范:1.科目命名规范:科目名称应准确、简明扼要,能够清晰反映科目的性质和内容。

2.科目编码规范:科目编码应按照一定系统进行,方便科目的分类和归类,避免冗余和混淆。

农村信用社会计简答题

农村信用社会计简答题1. 什么是农村信用社?农村信用社是中国农村地区的一种金融机构,是县级国有商业银行的重要组成部分。

农村信用社的主要任务是为农村居民和农业经济提供金融服务,包括存款、贷款、结算、汇兑、票据、银行卡等。

农村信用社不同于城市商业银行,它的服务对象主要是农民及农村经济组织。

农村信用社的发展历史可以追溯到20世纪初,最早的农村信用社成立于1906年,那时的农村信用社主要是由基层农民互助组织发起成立的,目的是解决农民的资金周转问题。

随着时间的推移,农村信用社逐渐发展壮大,并且成为中国农村金融体系的重要组成部分。

2. 农村信用社的组织结构是什么样的?农村信用社的组织结构可以分为省级、市级和县级三个层次。

省级农村信用社是在省级行政区域内设立的,它负责对辖区内的市级和县级农村信用社进行监督和管理。

市级农村信用社是在地级行政区域内设立的,它负责对辖区内的县级农村信用社进行监督和管理。

县级农村信用社是在县级行政区域内设立的,它是农村信用社的基层单位,直接面向农村居民和农业经济组织。

农村信用社的组织结构由两个层次组成:领导机构和经营机构。

领导机构包括董事会和监事会,它们负责对农村信用社的日常经营进行监督和决策。

经营机构包括行长、副行长和其他职能部门,它们负责具体的业务操作和管理工作。

3. 农村信用社的主要业务包括哪些?农村信用社的主要业务包括:存款、贷款、结算、汇兑、票据和银行卡。

存款业务是农村信用社的重要业务之一,它包括活期存款和定期存款。

农村居民可以将闲置的资金存入农村信用社,享受一定的利息收益。

贷款业务是农村信用社的核心业务之一,它主要面向农村居民和农业经济组织。

农村居民可以向农村信用社申请贷款,用于农田的购买、种植业的发展、畜牧业和渔业的发展等。

支付服务,包括现金支付、转账支付和支票支付等。

汇兑业务是农村信用社为农村居民提供的一种外汇兑换服务,主要用于农村居民的国际贸易和国际支付。

票据业务是农村信用社为农村居民提供的一种融资服务,包括承兑汇票、贴现汇票和贷款汇票等。

农业合作社账目科目说明

农业合作社账目科目说明本文档旨在说明农业合作社的账目科目,帮助理解和管理合作社的财务信息。

为了确保账目的准确性和一致性,请按照以下科目分类进行记录和报告。

1. 资产类科目资产类科目用于记录合作社拥有的资源和财产。

以下是常见的资产类科目:- 1.1 现金:合作社现金余额。

- 1.2 银行存款:合作社在银行中的存款金额。

- 1.3 应收账款:合作社从其他单位或个人应收的款项。

- 1.4 存货:合作社持有的商品和原材料。

- 1.5 固定资产:合作社拥有的土地、建筑物和设备等固定资产的价值。

2. 负债类科目负债类科目用于记录合作社所承担的债务和应付款项。

以下是常见的负债类科目:- 2.1 应付账款:合作社应付给其他单位或个人的欠款金额。

- 2.2 应付工资:合作社应支付给员工的工资或薪金。

- 2.3 应付税费:合作社应支付的各类税费。

3. 所有者权益类科目所有者权益类科目用于记录合作社所有者的投资和利润。

以下是常见的所有者权益类科目:- 3.1 资本:合作社所有者投入的资金。

- 3.2 留存收益:合作社从经营活动中累积的利润。

4. 收入类科目收入类科目用于记录合作社从经营活动中获得的收入。

以下是常见的收入类科目:- 4.1 销售收入:合作社销售商品或提供服务所获得的收入。

- 4.2 其他收入:合作社从其他非销售活动中获得的收入。

5. 费用类科目费用类科目用于记录合作社经营活动中发生的费用。

以下是常见的费用类科目:- 5.1 员工工资:合作社支付给员工的工资或薪金。

- 5.2 租金:合作社支付的租金费用。

- 5.3 采购成本:合作社购买商品或原材料的成本。

以上是对农业合作社账目的科目说明,合作社应根据实际情况具体设置和管理相应的科目,以确保财务信息的准确性和规范化。

全国农村合作金融机构示范会计科目使用说明

附件一全国农村合作金融机构示范会计科目使用说明一、资产类科目1001现金一、本科目用于核算和反映农村合作金融机构(包括农村信用社、农村合作银行及农村商业银行,下同)本外币库存现金、运送中现金、自动设备占款、业务周转金等情况。

增加现金时,借记本科目,贷记“存放中央银行款项”或有关科目;减少现金时做相反的会计分录。

二、农村合作金融机构应当设置“现金日记账”,根据收付款凭证,按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,将结余额与实际库存额核对,做到账款相符。

三、本科目属资产类,余额在借方,反映本机构持有的现金。

四、本科目在资产负债表中归属“现金及存放中央银行款项”项目。

1002 存放中央银行款项一、本科目用于核算和反映农村合作金融机构在中央银行的各类存款情况。

本科目可按存放款项类型进行明细核算。

缴存存款准备金等款项时,借记本科目,贷记“现金”或有关科目;提取款项时做相反的会计分录。

二、本科目属资产类,余额在借方,反映本机构存放在中央银行的各种款项。

三、本科目在资产负债表中归属“现金及存放中央银行款项”项目。

1003 专项央行票据一、本科目用于核算和反映中国人民银行发行的用于置换农村合作金融机构不良贷款及历年亏损挂账的专项中央银行票据。

收到专项中央银行票据时,借记本科目,贷记××贷款(或抵债资产、投资)科目和“利润分配—未分配利润”科目;兑付专项中央银行票据时,借记“央行专项扶持资金”科目,贷记本科目。

二、本科目属资产类,余额在借方,反映本机构持有的中央银行票据金额。

三、本科目在资产负债表中归属“其他应收款”项目。

1004 央行专项扶持资金一、本科目用于核算和反映农村合作金融机构已兑付的到期专项中央银行票据款项。

收到已兑付的专项中央银行票据款项时,借记本科目,贷记“专项央银行票据”科目。

本科目属过渡性科目。

二、本科目属资产类,余额在借方,反映本机构收到已兑付专项中央银行票据的款项。

商业银行会计科目使用说明(修订版)

1 目的为了规范本行会计科目的使用,根据中国人民银行关于会计科目设置及使用的有关规定,并结合本行业务发展与内部管理的实际需要,特制定本行会计科目设置及使用说明。

2 湛江市商业银行会计科目说明资产类101 现金本科目用于核算和反映本外币库存现金、运送中现金、自助设备占款及财务现金备付金情况。

本科目属资产类科目,余额反映在借方。

本科目在资产负债表中归属于“现金及银行存款”项目。

本科目按现金状态分类核算。

本科目为一级科目,设以下二级科目:10101 库存现金本科目用于核算和反映本行经营需要的库存现金情况。

收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

10102 运送中外币现金本科目用于核算和反映各机构之间外币现金 (钞)运送中在途资金情况。

调出(调出行)现金时,借记本科目,贷记"10101库存现金”科目;收到入账通知时,借记有关科目,贷记本科目。

10103 库存外币本科目用于核算和反映本行经营需要的外币库存现金情况。

收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

10104 自助设备占款本科目用于核算和反映本行自助设备内的现金情况。

装钞时,借记本科目,贷记“10101库存现金”科目;客户提款,借记有关科目,贷记本科目。

103 贵金属本科目用于核算和反映本行持有的贵金属情况。

本科目属资产类科目,余额反映在借方。

本科目为一级科目,在资产负债表中归属于“贵金属”项目。

本科目按贵金属种类分户进行核算。

本科目核算本行购入的黄金、白银等贵金属。

本科目应按贵金属的种类进行明细核算。

本科目为一级科目,设以下二级科目:10301 贵金属本科目应按贵金属的种类分户进行明细核算。

买入贵金属时,借记本科目,贷记有关科目;卖出或上缴时,借记有关科目,贷记本科目。

110 存放中央银行准备金存款本科目用于核算和反映本行存放中央银行准备金情况。

本科目属资产类科目,余额反映在借方。

农村信用社(农商行、村镇行)会计实务

农村信用社(农商行、村镇行)会计实务农村信用社(农商行、村镇行)是为了满足农村居民和农村经济发展的金融需求而设立的金融机构。

农村信用社的会计实务相对较为复杂,主要包括会计核算、业务操作、财务报告等方面。

首先是会计核算。

农村信用社的会计核算是按照财务会计的原则进行的,包括会计准则、会计政策、会计核算方法等。

农村信用社的主要业务包括存款、贷款、理财、资金拆借等,涉及到的会计科目有资产、负债、所有者权益、收入、费用等。

在会计核算过程中,需要进行账务的记录、凭证的编制、分录的填写等操作,并及时进行会计账务的调整、结账、汇总等工作。

其次是业务操作。

农村信用社的业务操作包括对外存贷款、理财产品的购买、资金拆借等,这些业务操作会引起资金的进出和账务的变动。

在进行业务操作时,农村信用社会有相应的制度和规定,如放款前需要对借款人进行信用评估,投资理财需要根据风险收益比进行选择等。

会计人员需要根据实际业务操作情况及时更新账务信息,确保账务的准确性和完整性。

最后是财务报告。

农村信用社需要根据国家相关法律法规、监管部门的要求编制与报送财务报告。

财务报告包括资产负债表、利润表、现金流量表等,用于展示农村信用社的财务状况和经营业绩。

财务报告需要经过会计人员的核对和审查,确保报告的真实性与完整性。

同时,农村信用社还应及时披露相关财务信息,以满足社会公众对其经营状况和财务状况的知情权。

综上所述,农村信用社的会计实务涉及会计核算、业务操作和财务报告等方面。

在实际工作中,会计人员需要具备扎实的会计理论知识、熟练的会计操作技能,严格遵守相关制度和规定,以保证农村信用社的正常运营和信用财务信息的可靠性。

农村信用社(农商行、村镇行)的会计实务是一个综合性系统工程,涉及多个方面的内容。

除了会计核算、业务操作和财务报告,还包括内部控制、审计、风险管理等。

首先是内部控制。

农村信用社需要建立健全的内部控制制度,确保资金的安全性和合规性。

内部控制包括风险识别和评估、内控目标的制定和实施、内部控制活动的开展等。

农村商业银行结、售汇会计科目和核算办法(2021)模版

农村商业银行结、售汇会计科目和核算办法(2021)模版** 农村商业银行结、售汇会计科目和核算办法(*) 第一章总则第一条本办法依据有关外汇管理政策的出台情形予以更新,执行中以现行外汇管理政策为准。

第二章独立的结汇、售汇会计科目第二条依据有关***农村信用联合社颁发的《***农村信用社会计科目使用说明》的规定,我行为开展结、售汇业务,特设外汇买卖一级科目(科目号:3301)核算我行发生的各种货币之间的买卖及兑换业务。

买入或兑入外币时,外币账借记关于科目,贷记本科目,本币账借记本科目,贷记关于科目;卖出或兑出外币时,本币账借记关于科目,贷记本科目,外币账借记本科目,贷记关于科目。

第三条我行依据有关业务需要,在外汇买卖一级科目下按单位即期结售汇(科目号:)、单位远期结售汇(科目号:33012510) 、自营即期结售汇(科目号:)、自营远期结售汇(科目号:33013510)、个人结售汇(科目号:)、外汇套汇(科目号:33014505)、代客即期结售汇平盘(科目号:)、代客远期结售汇平盘(科目:)八项业务设置三级科目及相应明细账户进行结售汇业务的核算。

一、单位即期结售汇()科目主要核算我行办理与客户之间的结售汇、套汇业务。

二、自营即期结售汇()、自营远期结售汇(33013510)科目主要核算以下业务: (一) 我行外汇净收益的卖出业务。

(二) 我行自身服务贸易项下购汇对外支付业务。

(三) 我行自身资本与金融项目的结售汇。

三、个人结售汇()科目主要核算我行依照国家关于结汇、售汇及付汇的管理规定为客户办理的人民币与可自由兑换货币之间兑换的业务。

四、外汇套汇(33014505)主要核算我行为客户办理的一种外币与另一种外币的买卖业务。

五、代客即期结售汇平盘(33014005)、代客远期结售汇平盘(33014015)科目主要核算我行与外汇*场做*商的平补业务。

六、单位远期结售汇(33012510)科目主要核算我行因办理合作远期结售汇的业务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国农村信用社(农村合作银行、农村商业银行)会计科目设置及核算内容(二○○六年四月三日会计科目说明及发展变化历程)(一)资产类科目1011科目现金本科目核算信用计的库存现金。

信用社收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

1012科目业务周转金本科目核算并账制信用网点领交的现金以及信用社非营业时间和流动服务及备付费用开支等方面领取的业务周转金。

并账制信用网点业务周转金实行“全额交回,重新领取”的办法。

信用社应根据信用网点业务量大小,离社远近、保管条件、淡旺季节等情况,分别核定一定数量的业务周转金,超过限额的应及时送交信用社。

信用社流动服务或在非营业时间值班和备付费用开支需要的现金,领款人要签章立据(作传票附件)并登记有关账簿。

领取周转金,借记“业务周转金”科目,贷记现金科目;交回时,贷记本科目,借记现金科目。

1013科目在途外币资金本科目核算农村合作金融机构解入或解出外币现钞时不能当天入帐的在途资金,或在途的汇划款项。

运送或汇出资金时,1112科目准备金存款本科目核算信用社存放中央银行的一般性存款和缴存的存款准备金。

1113科目存放中央银行特种存款本科目用于核算农村信用社存入中央银行的特种存款。

本科目应按存款期限设置明细账。

1114科目缴存中央银行财政性存款本科目核算农村信用社按规定应缴存人民银行的财政性存款。

1115科目专项央行票据本科目核算中国人民银行发行的用于置换农村信用社不良贷款及历年亏损挂帐的专项中央银行票据。

农村信用社收到专项央行票据时,借记本科目,贷记XX贷款(或抵债资产、投资)科目和利润分配----未分配利润科目;兑付专项央行票据时,借记央行专项扶持资金科目,贷记本科目。

1116科目央行专项扶持资金本科目核算农村信用社已兑付的到期专项央行票据款项。

收到已兑付专项央行票据款项时,借记本科目,贷记专项央行票据科目。

本科目属过渡性科目。

1123科目存放其他同业款项信用社存入其他金融机构(除中央银行)的各项存款在本科目核算。

本科目应按往来单位设置明细账。

存放其他同业款项时,借记本科目,贷记有关科目,信用社支取款项时,借记有关科目,贷记本科目。

1124科目存放联社款项本科目核算信用社存放联社的一般存款和定期存款,如准备金存款、存放中央银约期存款,结算准备金以及一般存款等。

(非独立核算的信用网点,一般不能将业务资金存人联社,应通过社内往来科目核算)。

存人款项、借记本科目,贷记有关科目;支取款项,借记有关科目,贷记本科目。

1125科目存放境外同业款项本科目核算农村合作金融机构存放在境外帐户行或外资银行境内分行外汇现汇或国际结算的收付款项。

通过境外开立的现汇帐户存入款项时,借记本科目,贷记有关科目;支取款项时,借记有关科目,贷记本科目。

本科目按行别设置明细帐。

1126科目拨付营运资金本科目核算农村商业银行、农村合作银行、统一法人县(市)联社机构本部(以下简称机构本部)向下级分支机构拨付的人民币和外币营运资金。

机构本部拨付营运资金时,借记本科目,贷记“准备金存款”或联行往来等科目;收回营运资金时,借记“准备金存款”或联行往来等科目,贷记本科目。

本科目应按拨入机构和币种进行明细核算。

期末,机构本部汇总会计报表时,本科目余额应与“拨入营运资金”科目余额相等,方向相反。

本科目期末借方余额,反映机构本部向分支机构拨付的营运资金。

1127科目存出保证金本科目核算农村信用社因办理业务需要存出的各种保证金款项。

存出保证金时,借记本科目,贷记“准备金存款”或“存放联社款项”等科目;减少或收回保证金时,借记“准备金存款”或“存放联社款项”等科目,贷记本科目。

农村信用社按期计算存出保证金应收利息时,借记“应收利息”科目,贷记“金融机构往来收入”科目。

实际收到保证金利息时,借记“准备金存款”或“存放联社款项”等科目;贷记“应收利息”科目。

本科目应按保证金的存放单位进行明细核算。

本科目借方余额,反映农村信用社存出的各种保证金。

1211科目调出调剂资金信用社与信用社之间,信用社(含各级联社、农村商业银行、农村合作银行)之间的调出款项在本科目核算,调出款项应按单位设置明细账。

调出资金,借记本科目,贷记“准备金存款”、“存放联社款项”等有关科目;收回调出资金,借记“准备金存款”、“存放联社款项”等有关科目;贷记本科目。

1212科目拆放银行业本科目核算信用社拆借给除信用社和金融性公司以外的其他金融机构治城市信用杜)的短期资金。

应按拆借的往来单位设置明细账,拆出资金,借记本科目,贷记有关科目,收回时,借记有关科目,贷记本科目1221科目拆放金融性公司本科目核算信用社拆借给其他非银行金融性公司的短期资金。

应按往来单位设置明细账。

拆出资金,借记本科目,贷记有关科目:收回拆出款项,借记有关科目,贷记本科目。

1231科目短期农户贷款本科目核算农村信用社发放的除农户小额信用贷款和农户联保贷款之外的期限在一年以内(含一年)的农户生产、生活短期贷款。

1232科目短期农业经济组织贷款本科目核算农村信用社发放的期限在一年以内(含一年)的从事农业生产、农副产品加工和运销、农业科技等各种农业经济组织(包括个体经营)的短期贷款。

1233科目短期农村工商业贷款本科目核算信用社发放的期限在一年以内(含一年)的农村商业、工业企业短期贷款。

1234科目短期其他贷款本科目核算农村信用社发放的期限在一年以内(含属于农户、农业经济组织和农村工商业的其他短期贷款。

1235科目进出口押汇本科目核算农村合作金融机构接受国外银行开来信用证项下的出口跟单汇票经本社(行)议付买单的款项,或由农村合作金融机构开出信用证后按国外议付的通知经本社(行)偿付款后所垫付的款项。

付款时借记本科目,贷记有关科目;收回资金时借记有关科目,贷记本科目。

本科目按客户及进、出口押汇设置明细帐。

本科目顺序排列在“1234短期其他贷款”科目之后,在资产负债表中列入“短期贷款”项目。

1241科目中长期农户贷款本科目核算农村信用社发放的除农户小额信用贷款和农户联保贷款之外的期限在一年以上的农户生产、生活等中长期贷款。

1242科目中长期农业经济组织贷款本科目核算农村信用社发放的期限在一年以上的从事农业生产、农副产品加工和运销、农业科技等各种农业经济组织(包括个体经营)的中长期贷款。

1243科目中长期农村工商业贷款本科目核算农村信用社发放的期限在一年以上的农村商业、工业企业的中长期贷款。

1244科目中长期其他贷款本科目核算农村信用社发放的一年以上的不属于农户,农业经济组织、农村工商业的其他中长期贷款。

上述八个贷款科目应按贷款单位(户、人)设置明细账。

发放贷款,借记上述八个相关科目,贷记有关科目;收回贷款,借记有关科目,贷记上述八个相关贷款科目。

1246科目农户小额信用贷款本科目核算农村信用社以农户贷款证的方式发放小额信用贷款。

1247科目农户联保贷款本科目核算农村信用社对联保小组成员提供的贷款。

1248科目助学贷款本科目核算农村信用社采用信用贷款和担保贷款方式发放的贷款。

1251科目抵押农户贷款本科目核算农村信用社发放的各种抵押农户贷款。

1252科目抵押农业经济组织贷款本科目核算农村信用社发放的各种抵押农业经济组织贷款。

1253科目抵押农村工商业贷款本科目核算农村信用社发放的各种抵押农村商业、工业企业贷款。

1254科目抵押其他贷款本科目核算农村信用社发放的各种抵押其他贷款。

1255科目质押农户贷款本科目核算农村信用社发放的各种质押农户贷款。

1256科目质押农业经济组织贷款本科目核算农村信用社发放的各种质押农业经济组织贷款。

1257科目质押农村工商业贷款本科目核算农村信用社发放的各种质押农村商业、工业企业贷款。

1258科目质押其他贷款本科目核算农村信用社发放的各种质押其他贷款。

上述八个抵押、质押贷款科目应按贷款单位(户,人)设置明细账,发放贷款,借记上述八个相关科目,贷记有关科目;收回贷款,借记有关科目,贷记上述八个抵押、质押贷款相关科目。

1261科目逾期农户贷款农村信用社发放的除农户小额信用贷款和农户联保贷款之外的农户贷款逾期后在本科目核算。

1262科目逾期农业经济组织贷款农村信用社发放的农业经济组织贷款逾期后在本科目核算。

1263科目逾期农村工商业贷款农村信用社发放的农村工商业贷款逾期后在本科目核算。

1264科目逾期其他贷款农村信用杜发放的其他贷款逾期后在本科目核算。

1266科目逾期农户小额信用贷款本科目核算农村信用社的逾期农户小额信用贷款。

1267科目逾期农户联保贷款本科目核算农村信用社的逾期农户联保贷款。

1268科目逾期助学贷款本科目核算农村信用社的逾期助学贷款。

1269科目银行承兑汇票垫款本科目核算银行承兑汇票到期后,出票人无款或款项不足支付时农村信用合作社垫付的款项。

垫付款项记借方,收回垫付款项时记贷方。

在资产负债表中,填列在“逾期贷款”项目中。

1270科目信用卡透支本科目核算办理信用卡(贷记卡)业务中,持卡人消费或支取现金所形成的透支款项。

持卡人透支时,借记本科目,贷记“现金”或存放银行款项等科目。

持卡人归还透支款项时,借记“活期储蓄存款”、“单位活期存款”、“现金”等科目,贷记本科目。

本科目应按持卡人进行明细核算。

本科目顺序排列在“1269银行承兑汇票垫款”科目之后,在资产负债表中,填列在“逾期贷款”项目。

1271科目呆滞农户贷款农村信用社发放的除农户小额信用贷款和农户联保贷款之外的农户贷款逾期90天后在本科目核算。

1272科目呆滞农业经济组织贷款农村信用补发放的农业经济组织贷款逾期90天后在本科目核算。

1273科目呆滞农村工商业贷款农村信用社发放的农村工商业贷款逾期90天后在本科目核算。

1274科目呆滞其他贷款农村信用社发放的其他贷款逾期90天后在本科目核算。

1276科目呆滞农户小额信用贷款农村信用社发放的农户小额信用贷款逾期90天后在本科目核算。

1277科目呆滞农户联保贷款农村信用社发放的农户联保贷款逾期90天后在本科目核算。

1278科目呆滞助学贷款农村信用社发放的助学贷款逾期90天后在本科目核算。

1281科目呆账农户贷款农村信用社发放的除农户小额信用贷款和农户联保贷款之外的农户贷款,按有关规定列为呆账的在本科目核算。

1282科目呆账农业经济组织贷款农村信用社发放的农业经济组织贷款,按有关规定列为呆账的在本科目核算。

1283科目呆账农村工商业贷款农村信用社发放的农村工商业贷款,按有关规定列为呆账的在本科目核算。

1284科目呆账其他贷款农村信用社发放的其他贷款,按有关规定列为呆账的在本科目核算。

1286科目呆账农户小额信用贷款农村信用社发放的农户小额信用贷款,按有关规定列为呆账的在本科目核算。

1287科目呆账农户联保贷款农村信用社发放的农户联保贷款,按有关规定列为呆账的在本科目核算。