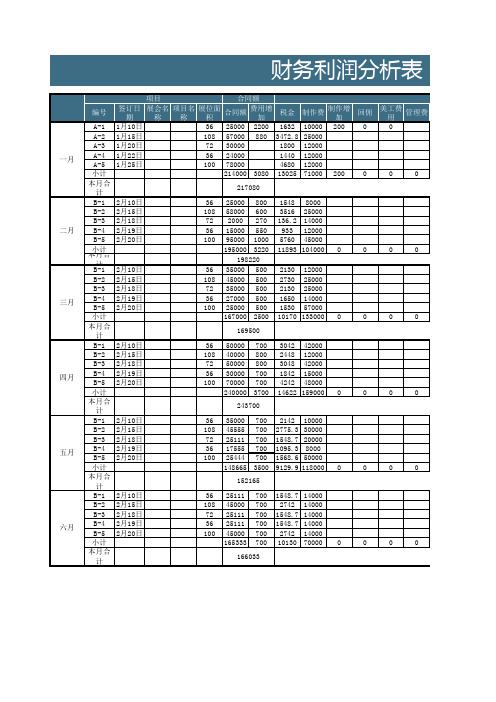

财务利润分析表

会计经验:利润表分析

利润表分析

利润表反映的是企业在某会计期间的盈亏状况,是企业经营成果的集中反映。

在作利润表分析的时候,我们常用到下列几个公式:

主营业务利润=主营业务收入-折扣折让-主营业务成本-主营业务税金及附加

一般而言,企业的主营业务收入应占企业总收入的70%以上。

营业利润=主营业务利润+其他业务利润-存货跌价损失-营业费用-管理费用-财务费用

利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出

净利润=利润总额-所得税费用

在正常情况下,企业的营业利润、投资收益、营业外收支都为正数,或者只有营业利润和投资收益为正数。

当期收益为正数说明企业盈利能力比较稳定,经营状况良好。

如果营业利润和投资收益为正数,营业外支出为负数,并致使当期收益为负数,虽然企业的当期收益为负数,但这是由于营业外收支而造成的,不构成企业的经常性利润,亏损只是暂时的,并不影响企业的盈利能力。

如果营业利润为负数,则说明企业的盈利状况很差,投资者应关注企业收益项目的稳定性,企业的财务状况不良,如果营业利润持续几个会计期间都为负数,

则企业可能会破产。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

财务报表分析商业银行利润表-2024鲜版

2024/3/28

5

市场份额与竞争态势

市场份额

商业银行在金融市场中的份额通常以存款、贷款等业务规模来衡量。大型商业 银行往往占据较高的市场份额,而中小银行则通过特色化、差异化经营寻求突 破。

竞争态势

随着金融市场的不断开放和互联网金融的崛起,商业银行面临着日益激烈的竞 争。为了在竞争中保持优势,商业银行需要不断创新业务模式、提高服务质量 和效率。

21

针对商业银行的建议和措施

进一步优化信贷结构,加大对 实体经济支持力度,降低对高 风险行业的贷款投放。

2024/3/28

加强风险管理,完善内部控制 体系,提高风险防范和化解能 力。

拓展非利息收入来源,如发展 资产管理、投资银行等中间业 务,提高盈利能力。

22

对未来发展的思考与展望

随着金融科技的发展和应用,商 业银行应积极探索数字化转型,

全面的金融产品和服务。

2024/3/28

竞争对手B

国际知名银行,在全球范围内拥有 广泛的业务和客户群体,具备强大 的跨境金融服务能力。

竞争对手C

专注于某一领域的专业银行,如零 售银行、投资银行或企业银行等, 在该领域具有深厚的专业知识和经 验。

13

业务对比与优劣势分析

竞争对手A的优势在于其广泛的客户基础和分支机构网络,能够提供全面的金融产品 和服务;劣势在于其较为庞大的组织结构和可能存在的效率问题。

提高服务效率和客户体验。

2024/3/28

在全球经济一体化背景下,商业 银行应关注国际金融市场变化,

加强跨境金融服务能力。

面对日益激烈的市场竞争,商业 银行需要不断创新业务模式和服

务方式,提升核心竞争力。

23

THANKS

(完整版)利润表分析

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

企业财务利润分析表(专业完整模板)

B-2 2月15日

108 45000 500 2730 25000

B-3 2月18日

72 35000 500 2130 25000

B-4 2月19日

36 27000 500 1650 14000

B-5 2月20日

100 25000 500 1530 57000

365.1 365.1 8429.5

522.88 522.88 -26470

0

0

0ห้องสมุดไป่ตู้

0

0 3043.3 3043.3 18949

133216.5

18949

516.22 516.22 9229.9

914 914 27130

516.22 516.22 9229.9

516.22 516.22 9229.9

914 914 27130

0

0

0

0

0 3376.66 3376.66 81950

86883.3

79150

小计

167000 2500 10170 133000 0

本月合 计

169500

B-1 2月10日

36 50000 700 3042 42000

B-2 2月15日

108 40000 800 2448 12000

B-3 2月18日

72 50000 800 3048 42000

B-4 2月19日

36 30000 700 1842 15000

财务利润分析表

一月 二月 三月 四月 五月 六月

项目

合同额

编号

签订日 期

展会名 称

项目名 称

展位面 积

财务报告分析利润表

(文科类)课程名称:财务报告分析专业班级:学生学号:学生姓名:所属院部:指导教师:20 ——20 学年第学期金陵科技学院教务处制实践报告书写要求实践报告原则上要求学生手写,要求书写工整。

若因课程特点需打印的,要遵照以下字体、字号、间距等的具体要求。

纸张一律采用A4的纸张。

实践报告书写说明实践报告中一至四项内容为必填项,包括实践目的和要求;实践环境与条件;实践内容;实践报告。

各院部可根据学科特点和实践具体要求增加项目。

填写注意事项(1)细致观察,及时、准确、如实记录。

(2)准确说明,层次清晰。

(3)尽量采用专用术语来说明事物。

(4)外文、符号、公式要准确,应使用统一规定的名词和符号。

(5)应独立完成实践报告的书写,严禁抄袭、复印,一经发现,以零分论处。

实践报告批改说明实践报告的批改要及时、认真、仔细,一律用红色笔批改。

实践报告的批改成绩采用百分制,具体评分标准由各院部自行制定。

实践报告装订要求实践报告批改完毕后,任课老师将每门课程的每个实践项目的实践报告以自然班为单位、按学号升序排列,装订成册,并附上一份该门课程的实践大纲。

实践项目名称:利润表分析实践学时:同组学生姓名:实践地点:实践日期:实践成绩:批改教师:批改时间:指导教师评阅:一、实践目的和要求实践目的:加强学生利润表分析的实际操作训练,巩固所学理论知识与分析方法,提高学生思考问题、分析问题、解决问题的能力;通过各种小组活动,增强学生团队协作意识,提高会计职业的判断能力、语言表达能力、沟通能力和分析报告写作能力。

实践要求:1、能熟练利用各种网络及其他媒体查阅所需资料。

2、能熟练使用各种计算工具。

3、能较好地与同伴沟通协作。

4、能较好地利用财务会计报表所披露的资料。

5、能把握利润表分析的关键点。

6、能对公司经营成果作出客观、全面的分析与评价。

7、能撰写财务分析报告。

二、实践环境与条件教师先讲授有关的理论知识和分析方法,然后由学生分小组(一般4-6人一组),通过巨潮咨询网搜索我国已上市公司的年度报表资料,每一小组选择一家上市公司的报表资料,各小组之间不允许同时选择同一家上市公司,各组成员分工协作,在课内完成分析报告。

财务报表分析商业银行利润表

➢ 用于核实企业(金融)发生旳各项手 续费、佣金等支出。 ➢《企业会计准则——应用指南》要求 本科目应按支出类别进行明细核实。 ➢ 在银行审计报告附注中,手续费及佣 金支出一般与手续费用佣金收入合并列 示,主要涉及代理手续费支出、结算手 续费支出等。

手续费及佣金收入主要集中在银行卡手续费、代理业务手续费、结算与清算手续费、

企业发行在外旳一般股 或潜在一般股发生重大 变化旳情况

2、其他综合收益和综合收益总额

综合收益:指企业在某一期间与全部者之外旳其他方面进行交易或发生其他事项所引

起旳净资产变动。

其构成涉及两部分:净利润和其他综合收益

前者是企业已实现并已确认旳收益 后者是企业将来实现但根据会计准则旳要求已确认旳收益

一、营业收入

利息支出

➢ 核实企业(金融)发生旳利息支出 ➢《企业会计准则——应用指南》要求本科目应按利息支出类别进行明细核实 ➢ 在银行审计报告附注中,利息支出与利息收入一并披露,利息支出会按计息

负债类型披露,主要涉及吸收存款、拆入资金、卖出回购金融资产、向中央 银行借款、同业存储、应付债券等

一、营业收入

集团利息收入中:

73.3%

来自发放贷款和垫款

12.8%

来自债券投资

2023相比2023:

企业贷款和垫款利息收入比不 企业贷款利息收入增长 个人贷款和票据贴现利息收入占

比上升

一、营业收入

手续费及佣金收入

手续费及佣金支出

➢ 用于核实企业(金融)根据收入准则 确认旳手续费收入,涉及办理结算业务、 征询业务、担保业务、代保管等代理业 务以及办理受托贷款及投资业务等取得 旳手续费。 ➢ 在银行审计报告附注中,手续费及佣 金收入会按照收入起源即银行提供旳产 品或者服务种类进行明细披露。

利润表结构分析PPT

•2021/3/10

•讲解:XX

•10

3.收入构成分析

( 2 )收入地区构成分析

AB 公司营业务收入 按 地区构成 分析如表

AB 公司营业务收入地区构成分析表 单位:百万元

地区

绝对数

比重 (%)

2007 年 2006 年 2007 年 2006 年

境内 12707.58 12857.37 76.44 83.22

上涨的市场环境中不断努力,通过努力降

低管理费用和财务费用的方式提高公司盈

利水平。

•2021/3/10

•讲解:XX

•5

1 .共同比利润表分析

但通过前面资产负债表的分析可知,公司 2007 年的货币资金有所减少,长期借款维 持原状,又举借了新的短期借款,按理说, 公司的财务费用不应该比 2006 年少很多, 但利润表上的财务费用由 2006 年七百多 万,变成了 2007 年的负二百多万,显然 有些不太合理,但对利润总额的影响不是 很大。

( 1 )收入产品构成分析

产品类别

空调 冰箱 冰柜 小家电 其他 合计

AB 公司营业务收入产品构成分析表 单位:百万元

绝对数

比重( % )

2007 年 2006 年 2007 年 2006 年

7667.47 7662.75 46.12 49.6

5540.72 4533.42 33.33 29.34

1280.2 1093.7

7.7 7.08

741.6 674.41 4.46 4.37

1393.44 1485.2 8.38 9.61

16623.43 15449.48

100

100

•2021/3/10

•讲解:XX

利润表垂直分析与水平分析[汇总]

![利润表垂直分析与水平分析[汇总]](https://img.taocdn.com/s3/m/cebc702d66ec102de2bd960590c69ec3d5bbdba9.png)

远东宏信利润垂直分析表从上表中可以看出远东宏信本年度各项财务成果的构成情况。

其中,营业利润占营业收入的比重为4.26%,比上年度的2.55%增加了1.71%;本年利润总额的构成为4.61%,比上年3.34%增加了1.27%;本年净利润的构成为3.93%,比上年的2.71%增加了1.22%。

可见,从利润的构成情况来看,远东宏信公司盈利能力较上年均有较大幅度提高。

远东宏信公司各项财务成果结构变化的原因,从营业利润结构看,主要是营业成本、营业税金及附加以及财务费用、的结构上升所导致,说明营业成本及税金和财务费用是降低营业利润构成的根本原因。

但是利润总额构成增长的主要原因,还在于营业外支出的下降。

另外,营业外收入的大幅下降、管理费用、销售费用等的变动,对营业利润、利润总额和净利润的结构都带来一定的影响。

远东宏信利润水平分析表营业利润增减变动水平分析分析评价如下:1.营业利润分析。

表中2010年实现营业利润905528008元,比上年增长了436427679元,增长率为93.04%,增长幅度很大。

从水平分析表上看,公司营业利润增长主要是由于投资收益比上年增长14043210元,增长率高达326%,同时资产减值损失比上年减少21756598元,销售费用下降251006489元也是导致营业利润增长的有利因素。

而营业成本的上升、营业毛利的下降、财务费用以及管理费用的上升,都会对营业利润的增长产生一定不利的影响。

增减因素相抵,导致营业利润增长了436427679元。

2.营业毛利分析。

营业毛利是指企业营业收入与营业成本之间的差额。

表中远东宏信公司营业毛利比上年增长185557254元,增长率为-2.4%。

最关键的因素是营业成本的上升高于营业收入上升的幅度。

2010年海信公司营业收入实现21263700581元,较上年增长2857145785元,增幅为15.52%,而同时营业成本较上年增长2671588531元,增幅达17.92%,这对营业毛利造成不利影响。

《财务报表分析》_利润表分析(完整)

《财务报表分析》_利润表分析(完整)财务报表分析是评估公司财务运营状况的重要方法之一。

而其中的利润表分析则是财务报表分析的核心内容之一。

利润表反映了企业一定时期内的经营成果,包括营业收入、销售成本、税前利润等关键指标。

本文将从利润表的各个方面进行分析,探讨其对企业经营状况的意义。

首先,我们可以通过分析利润表中的营业收入指标来评估公司的销售能力和市场地位。

营业收入反映了企业所创造的销售额,能够反映出企业产品或服务的受欢迎程度以及市场的竞争力。

分析营业收入的增长率,可以判断企业销售业绩的增长速度,从而判断企业的市场拓展能力和增长潜力。

此外,还可以通过利润表中销售收入的构成,分析企业不同产品或服务的销售贡献度,从而了解到企业的产品结构和市场占有率。

其次,利润表中的销售成本指标可以用来评估企业的生产成本和经营效益。

销售成本包括原材料成本、直接劳动成本和制造费用等,它们的增减对企业的利润水平和盈利能力有着直接的影响。

通过分析销售成本占营业收入的比例,可以判断企业的成本控制能力和盈利水平。

高比例的销售成本可能意味着企业在原材料采购和生产流程方面存在问题,需要加强成本管理和效益提升的工作。

再次,利润表中的税前利润和净利润是评估企业盈利能力和经营效益的重要指标。

税前利润反映了企业扣除税金前的盈利水平,是评估企业核心业务盈利能力的指标。

而净利润则是扣除了税金和其他各种费用后的最终盈利水平,能够反映出企业的持续盈利能力。

分析税前利润和净利润的增长率,可以判断企业盈利水平的变化和发展趋势,从而对企业的经营状况进行评估。

此外,利润表还可以通过其他一些指标来评估企业的经营情况,例如毛利率和净利率。

毛利率是销售收入减去销售成本后所得的利润与销售收入的比例,能够反映企业的盈利能力和商品生产经营管理水平。

净利率是净利润与销售收入的比例,能够反映企业经营效益和盈利能力的水平。

分析这些指标的具体数值和变化趋势,可以对企业的盈利能力和经营状况进行全面评估。

财务分析之利润表分析(ppt 40页)

一般情况下,企业可据此指标与市场资本利率 进行比较,如果该指标大于市场利率,则表明企业 可以充分利用财务杠杆,进行负债经营,获取尽可 能多的收益。

实际上,并非全部资产都是企业的营业资产, 不同项目的资产,其获利能力也存在差异。

因此,要提高总资产报酬率,不仅要提高生产 经营获利水平,还必须保持适宜的资产结构。

净资产收益率=净利润/平均净资产

净资产收益率充分体现了投资者投入的资本获取 收益的能力,是评价企业自有资本及其积累获取报 酬水平最具综合性与代表性的指标,充分反映了企 业资本运营的综合效益。该指标通用性强、适应范 围广,不受行业局限,是国际上企业综合评价中使 用率非常高的一个指标。

评价投资者初始投资的获利水平的指标是资本金 收益率,其计算公式为

3、主要项目结构分析

利润的主要项目是指为企业作主要贡献的各种商 品、产品或服务项目,主要项目结构也可以看作业 务结构的第二层次。通过主要项目结构分析,可以 进一步揭示企业的市场竞争力和获利水平变化的原 因。主要项目分散甚至难以发现主要项目的企业常 常是已经陷入了困境。

分析为企业作主要贡献的产品或服务项目所处的 生命周期阶段极其市场竞争力可以反映企业的利润 质量。

每股红利 每股红利反映的是每一普通股所获得的实际股息。 它也反映出公司普通股的获利能力和投资价值。在某 种程度上,每股红利比每股收益更直观、更受股票投 资者特别是短期投资者的关注,每股红利的多少回直 接反映到股票价格的变动中去。

财务比率指标计算综合例题

例1 某公司2002年度销售额 25万元,毛利率52%; 存货周转率 5次, 期初存货余额 2万元;流动比率 2.16 , 速动比率 1.6,无待摊费用; 流动资产比率 27% 。求总资产。

【利润表】财务报表利润表分析

【利润表】财务报表利润表分析

利润表是企业在一定会计期间内经营活动所取得的收入和发生的费用进行综合比较和分析的财务报表。

利润表的主要目的是反映企业经营活动的盈利能力和经营业绩。

利润表分析是对企业盈利能力和经营业绩进行评估和分析的过程,通过对利润表中的各项指标进行解读和比较,揭示企业运营情况和发展趋势。

利润表分析可以从以下几个方面进行:

1.总体盈利能力分析:通过分析利润总额和净利润与营业收入的比例,评估企业的盈利水平。

2.费用分析:分析各项费用在总费用中的占比,找出费用结构的问题,并进行合理性评估。

3.销售收入分析:分析销售收入的构成和增长情况,评估产品或服务的市场竞争力。

4.利润率分析:通过计算销售毛利率、销售净利率等指标,评估企业的利润水平和盈利能力。

5.财务指标比较:将企业的利润表数据与同行业或同期的其他企业进行比较,评估企业的相对优势和竞争力。

6.趋势分析:通过对多个会计期间的利润表数据进行比较,分析企业的经营趋势和发展方向。

通过对利润表的分析,可以帮助企业了解自身的盈利情况和经营状况,从而制定有效的经营策略和决策,提高企业的盈利能力和竞争力。

财务报告分析-利润表分析

总结词

比率分析法是通过计算财务报表中各项目之间的比率关系,来评估企业的财务状 况和经营成果的质量。

详细描述

比率分析法首先需要选择适当的财务比率指标,如流动比率、速动比率、存货周 转率、应收账款周转率等,然后通过比较这些比率在不同时期的变化情况,来了 解企业的偿债能力、营运能力和盈利能力等方面的变化趋势。

03 利润表的项目分析

CHAPTER

营业收入分析

营业收入

指企业通过销售商品、提供劳务 以及让渡资产使用权等日常活动 形成的经济利益流入。

营业收入的构成

营业收入主要由主营业务收入和 其他业务收入组成,反映了企业 的主要经营业务和其他业务活动 所带来的收入。

营业收入的质量

营业收入的质量可以从收入确认、 收入来源和收入稳定性等方面进 行评估。

目的

利润表分析可以帮助投资者、债权人 、管理层和其他利益相关者了解企业 的盈利能力、经营效率和未来发展前 景,从而做出更好的经济决策。

利润表的构成要素

营业收入

企业在销售商品或提供劳务过程中所取得的 收入。

营业成本

企业在生产或提供劳务过程中所发生的直接成 本和间接成本。

营业费用

企业在经营过程中所发生的各项费用,如管理费 用、销售费用等。

财务报告分析-利润表分析

目录

CONTENTS

• 利润表概述 • 利润表分析的方法 • 利润表的项目分析 • 利润表综合分析 • 利润表分析的局限性及改进建议

01 利润表概述

CHAPTER

定义与目的

定义

利润表是企业财务报表中的重要组成 部分,它反映了企业在一定会计期间 内的经营成果,包括收入、成本、费 用和税金等方面的信息。

02 利润表分析的方法

商业银行基本财务利润表分析

二、利润表分析-主要项目

其他业务收入分析

• 定义 • 比重和变化幅度 • 注意事项

1. 异常变化的原因 2. 经常性的收入与业务计划

16

二、利润表分析-主要项目

投资收益分析

• 定义 • 比重和变化幅度 • 注意事项

1. 交易账户与银行账户的投资 2. 注意隐藏的风险 3. 没有市价的投资 4. 未到期之前卖出投资

返回

13

利息净收入分析-案例4

• 银行甲50%的资金来源是资本金,其生息资 产的平均利率为5%,付息负债的平均利率为 4%;银行乙20%的资金来源是资本金,其生 息资产的平均利率为5.5%,付息负债的平均 利率为4%。假设这两家银行的资产和负债性 质和规模都差不多,哪一家银行的利息净收 入较高?哪一家银行的资本利润率较高?

调整资产利润率

• 定义

调整资产利润率= 税后利润-资各产项平资均产余减额值准备缺口 100%

• 设计原则 • 适用范围和频度 • 注意事项

仅计算贷款损失准备缺口 移为动数算据术时平 期均值a=(a0/2+a1+a2+…an/2)/n,n 应考虑资产减值准备的因素

28

三、监管指标-主要指标

调整资产利润率

21

二、利润表分析-附注项目

银行账户的衍生产品业务交易收益分析

• 定义 • 银行账户的衍生产品交易 • 注意事项

一般不要求对银行账户的衍生产品重新估价

22

二、利润表分析-附注项目 • 贵金属收益 • 交易账户和银行账户的投资收益 • 其他附注项目

23

二、利润表分析-案例分析

某银行的中间业务收入有快速的增长,经 监管人员了解发现主要的增长来源是包销债券 的收入。同时发现,该银行的银行账户的投资 业务也有快速的增长,主要是对企业债券的投 资。经过现场检查发现银行的高层管理人员为 了增加包销业务的收入,宽松地批准了包销额 度。但由于银行的债券销售网络不好,有一部 分债券没有卖出去,最后只有把未卖出的债券 以承销价转为长期投资。讨论:银行在上述业 务运营过程中存在哪些问题?

华为财务报表

华为财务报表1. 利润表水平分析表单位:百万元2010年 2009 年增减额增减百分比收入 185,176 149,059销售成本 107,666 90,090销售毛利研发费用 16,556 13,340销售和管理费用 30,996 24,169其他业务支出净额 687 408营业利润净财务费用/(收益) 1,833 -1,255应占联营/合营公司损失 9 163税前利润所得税 3,672 3,870本年利润归属于:本公司所有者 23,754 18,253非控制权益 3 21本年利润2.利润趋势分析表(定比)趋势分析(%) 项目 2010年 2009 年 2008年 2008年 2009年 2010年收入185,176 149,059 125,217 100 销售成本 107,666 90,090 72,459 100 销售毛利100 研发费用 16,556 13,340 10,469 100 销售和管理费用 30,996 24,16922,422 100 其他业务支出净额 687 408 670 100营业利润 100 净财务费用/(收益) 1,833 -1,255 6,623 100 应占联营/合营公司损失 9 163 193 100 税前利润 100 所得税 3,672 3,870 1,533 100 本年利润 100 归属于: 本公司所有者 23,754 18,253 7,855 100 非控制权益 3 21 -7 -100 本年利润 100.003. 华为利润垂直分析表金额单位,百万元比重(%)项目 2010年 2009 年 2010年 2009年收入 185,176 149,059 100.00% 100.00%销售成本 107,666 90,090销售毛利研发费用 16,556 13,340销售和管理费用 30,996 24,169其他业务支出净额 687 408营业利润净财务费用/(收益) 1,833 -1,255应占联营/合营公司损失 9 163税前利润所得税 3,672 3,870本年利润归属于:本公司所有者 23,754 18,253非控制权益 3 21本年利润4.现金流量表增减变动分析表金额单位,百万元项目 2010年 2009年增减额增减率经营活动产生的现金流量从客户处收到的现金 228,918 165,802支付给供应商和雇员的现金 -196,952 -141,411其他经营活动使用的现金 -3,508 -2,650经营活动产生的现金流量净额投资活动使用的现金流量净额 -4,262 -5,219筹资活动使用的现金流量净额 -14,907 -8,384现金及现金等价物净增加额现金及现金等价物年初余额 29,232 21,013汇率变动的影响 -459 81现金及现金等价物年末余额 38,062 29,2325.现金流量表趋势分析表,定比, 金额单位,百万元项目 2010年 2009年2008年 2010年 2009年 2008 经营活动产生的现金流量从客户处收到的现金 228,918 165,802 114,612 100% 支付给供应商和雇员的现金 -196,952 -141,411 -105,745 100% 其他经营活动使用的现金 -3,508 -2,650 -2,412 -100% 经营活动产生的现金流量净额 100% 投资活动使用的现金流量净额 -4,262 -5,219 -12,477 -100%筹资活动使用的现金流量净额 -14,907 -8,384 13,992 -100% 现金及现金等价物净增加额 100% 现金及现金等价物年初余额 29,232 21,013 13,822 100% 汇率变动的影响 -459 81 -799 100% 现金及现金等价物年末余额 38,062 29,232 21,013 100%6.净现金流量结构分析金额单位,百万元项目 2010年比重(%) 22009年比重(%) 2008年比重(%) 经营活动产生的现金流量净28,458 21,741 6,455 额投资活动使用的现金流量净-4,262 -5,219 -12,477 额筹资活动使用的现金流量净-14,907 -8,384 13,992 额现金及现金等9,289 8,138 7,970 价物净增加额下面红色为工作计划模板,不需要的下载后可以编辑删除~谢谢工作计划一、近期今年是在新的工作岗位工作的年,是熟悉工作,履职,方法,积累经验的一年,年中“转变,”,即转变工作角色,工作职责。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

42

42 -18110

302 302 5590

1762 1762 29290

0 3418 3418 35810

35810

402 402 8090

910 910 10950

562 562 5290

302 302 5590

82

82 -46310

0 2258 2258 -16390

-16390

402 402 8090

100 4000 100 246 50000

小计 本月合计

112000 900 6774 118000 0

0

0

0

112900

129290

B-1 2月10日

36 20000 100 1206 10000

B-2 2月15日

108 10000 500 630 30000

B-3 2月18日

72 28000 100 1686 20000

A-3 1月20日

72 28000

1680 20000

A-4 1月22日

36 15000

900 8000

A-5 1月25日

100 88000

5280 50000

小计 本月合计

196000 2500 11910 118000 200 0

0

0

198500

142450

B-1 2月10日

36 20000 100 1206 10000

0

0

0

本月合计

170900

135090

B-1 2月10日

36 20000 100 1206 10000

B-2 2月15日

108 45000 500 2730 30000

B-3 2月18日

72 28000 100 1686 20000

B-4 2月19日

36 15000 100 906 8000

B-5 2月20日

108 45000 500 2730 30000

B-3 2月18日

72 28000 100 1686 20000

B-4 2月19日

36 15000 100 906 8000

B-5 2月20日

100 14523 100 877.38 50000

小计 本月合计

122523 900 7405.4 118000 0

财务利润分析表

一月 二月 三月 四月 五月 六月

项目

合同额

成本明细

编号 签订日期展会名称项目名称展位面积合同额费用增加 税金 制作费制作增加 回佣 美工费用管理费

A-1 1月10日

36 20000 2000 1320 10000 200 0

0

A-2 1月15日

108 45000 500 2730 30000

0

0

0

123423

130342.3

B-1 2月10日

36 20000 100 1206 10000

B-2 2月15日

108 45000 500 2730 30000

B-3 2月18日

72 28000 100 1686 20000

B-4 2月19日

36 10000 100 606 8000

B-5 2月20日

100 88000 100 5286 50000

小计 本月合计

191000 900 11514 118000 0

0

0

0

191900

137190

析表

成本明细 电箱费 施工证 报销1

500 1500

0

0

142450

800 2800

0

0

0

135090

0

0

0

129290

0

0

0

134190

0

0

0

130342.3

-6919

402 402 8090

910 910 10950

562 562 5290

202 202 1090

1762 1762 29290

0 3838 3838 54710

54710

0

0

0

137190

报销2 200 500 900 1600

0

00Βιβλιοθήκη 00利润报销3 销售提成设计提成 毛利润

440 440 8900

910 910 9450

560 560 5200

300 300 5000

1760 1760 27500

0 3970 3970 56050

56050

402 402 8090

910 910 10950

B-2 2月15日

108 45000 500 2730 30000

B-3 2月18日

72 2000 100 126 20000

B-4 2月19日

36 15000 100 906 8000

B-5 2月20日

100 88000 100 5286 50000

小计

170000 900 10254 118000 0

B-4 2月19日

36 15000 100 906 8000

B-5 2月20日

100 88000 100 5286 50000

小计 本月合计

161000 900 9714 118000 0

0

0

0

161900

134190

B-1 2月10日

36 20000 100 1206 10000

B-2 2月15日

210 210 -20550

562 562 5290

302 302 5590

1762 1762 29290

0 3238 3238 27710

27710

402 402 8090

910 910 10950

562 562 5290

302 302 5590

292.46 292.46 -36839

0 2468.46 2468.46 -6919