对比-大陆-年金-年金对比表

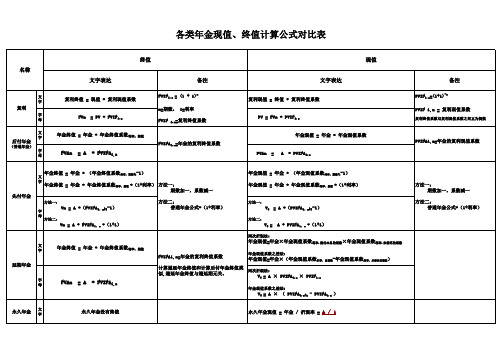

各类年金终值、现值计算公式对比表

FVAn

= A

* FVIFAi,n

年金现值系数之差法:

文 字

V0 = A × ( PVIFAi,n+m - PVIFAi,m )

永久年金

永久年金没有终值

永久年金现值 = 年金 / 折现率 = A / i

复利终值系数与复利现值系数之间互为倒数

FVn

= PV * FVIFi,n

FVIF

i,n=复利终值系数

年金终值 = 年金 * 年金终值系数利率,期数 FVIFAi,n=年金的复利终值系数

年金现值 = 年金 * 年金现值系数 PVIFAi,n=年金的复利现值系数 PVAn = A * PVIFAi,n

后付年金

(普通年金)

FVAn

= A

* FVIFAi,n

文 字

年金终值 = 年金 * (年金终值系数利率,期数+1 -1) 年金终值 = 年金 * 年金终值系数利率,期数 *(1+利率) 方法一:期数加一,系数减一

年金现值 = 年金 * (年金现值系数利率,期数+1-1) 年金现值 = 年金 * 年金现值系数利率,期数 *(1+利率) 方法一: 期数加一,系数减一 方法二: 普通年金公式*(1+利率)

先付年金

方法一: 字 母

方法二:普通年金公式*(1+利率) Vn = A *(FVIFAi,n+1-1)

方法一:

V0 = A *(PVIFAi,n+1-1)

方法二:

方法二:

Vn = A * FVIFAi,n *(1+i)

V0 =

两次折现法:ห้องสมุดไป่ตู้

A * PVIFAi,n *(1+i)

cpa财管 年金系数表

cpa财管年金系数表CPA财管年金系数表是财务管理中的一个重要工具,用于计算和评估年金的现值和未来价值。

年金系数表根据不同的利率和期限,提供了各种年金系数的数值,方便财务人员在实际工作中快速进行计算和决策。

年金是指在一定期限内,按照一定频率(如每年、每月)支付的一定金额的现金流。

对于投资者来说,了解年金的现值和未来价值非常重要,因为它们能够帮助投资者做出理性的决策,比如确定是否接受某个年金合同、计划退休后的生活水平等。

在使用年金系数表进行计算时,首先需要确定年金的期限和利率。

期限是指年金的支付周期,可以是年、月、季度等。

利率是指投资者对于资金的要求或者投资的回报。

利率的高低直接影响到年金的现值和未来价值。

年金系数表通常以表格的形式呈现,按照不同的期限和利率,给出了对应的年金系数。

利用这些系数,可以通过简单的乘法运算得到年金的现值和未来价值。

假设某人计划每年存入10000元,存款期限为10年,年利率为5%。

通过查表可以得到10年期、5%利率下的年金系数为8.752。

根据年金的现值公式,可以计算出该年金的现值为10000 * 8.752 = 87520元。

同样地,如果我们知道某个年金的现值,也可以通过年金系数表计算出该年金的未来价值。

假设某年金的现值为50000元,期限为20年,年利率为3%。

通过查表可以得到20年期、3%利率下的年金系数为40.177。

根据年金的未来价值公式,可以计算出该年金的未来价值为50000 * 40.177 = 2,008,850元。

年金系数表的使用可以大大简化年金计算的复杂度,提高计算的准确性和效率。

对于财务人员来说,熟练掌握年金系数表的使用是必不可少的技能。

只有通过不断地练习和实践,才能在实际工作中熟练地运用年金系数表进行年金计算和决策分析。

在实际应用中,需要注意年金系数表的局限性。

首先,年金系数表只适用于固定利率和固定期限的年金计算。

如果年金的利率或期限发生变化,就需要重新查表计算。

海峡两岸养老保险制度比较与互鉴

第31卷第4期温州大学学报(社 会 科 学 版)2018年7月V ol 31, No 4 Journal of Wenzhou University (Social Science Edition) Jul, 2018 海峡两岸养老保险制度比较与互鉴岳宗福(山东工商学院公共管理学院,山东烟台2640051)摘要:经过60多年的发展,海峡两岸养老保险制度体系均已覆盖受雇的劳动者、社会公职人员及非从业的居民,实现了基本养老保险制度全覆盖的发展目标。

当然,两岸养老保险制度尚存在明显差异,彼此在发展过程中也积累了不同经验,通过比较并互鉴成功经验,有利于两岸养老保险制度共臻完善。

关键词:海峡两岸;养老保险;制度比较中图分类号:D922.182.3 文献标志码:A 文章编号:1674-3555(2018)04-0026-07DOI:10.3875/j.issn.1674-3555.2018.04.005 本文的PDF文件可以从/获得经过60多年的发展,两岸逐步形成了不同的社会保障制度。

在养老保险制度方面,两岸均已建立了多层次体系。

这一体系在大陆主要由三个支柱组成:第一支柱是基本养老保险,由城镇职工、城乡居民、机关事业单位工作人员三项养老保险制度构成;第二支柱是职业养老保险,包括企业职工的年金和机关事业单位工作人员的职业年金两部分;第三支柱是商业养老保险,指个人基于自愿从商业保险公司购买的养老保险项目。

台湾地区的养老保险体系也大致可归纳为三大支柱:第一支柱包括“国民”年金、劳工保险、军公教(含私立学校)保险三部分①;第二支柱包括军公教退抚基金、劳工退休基金、私校退抚恤金三部分;第三支柱包括两块内容,即私立学校退抚恤金自提部分及劳工退休基金自提部分。

由于篇幅所限,这里主要基于被保险人的身份属性对两岸养老保险制度体系中的“第一支柱”进行分类梳理和比较研究。

一、两岸受雇劳动者养老保险制度比较面向受雇劳动者②的养老保险,大陆地区通常称之为职工基本养老保险,台湾地区通常称之为劳工保险年金。

各类年金终值 现值计算公式对比表

两次折现法:

年金现值=年金×年金现值系数利率,偿付本息的期数×年金现值系数利率,未偿还的期数

FVIFAi,n=年金的复利终值系数

计算递延年金终值和计算后付年金终值类 似,递延年金终值与递延期无关。

年金现值系数之差法:

年金现值=年金×(年金现值系数利率,总期数-年金现值系数利率,未偿还的期数)

方法二: 普通年金公式*(1+利率)

年金现值 = 年金 * (年金现值系数利率,期数+1-1) 年金现值 = 年金 * 年金现值系数利率,期数 *(1+利率)

方法一:

V0 = A *(PVIFAi,n+1-1)

方法二:

V0 = A * PVIFAi,n *(1+i)

文 字

延期年金

字 母

年金终值 = 年金 * 年金终值系数利率,期数

各类年金现值、终值计算公式对比表

名称

文 字

复利

字 母

文 字

后付年金

(普通年金) 字 母

终值

文字表达

复利终值 = 现值 * 复利现值系数 FVn = PV * FVIFi,n

年金终值 = 年金 * 年金终值系数利率,期数

FVAn = A * FVIFAi,n

备注

FVIFi,n = (1 + i)n n=期数, i=利率 FVIF i,n=复利终值系数

PVIFAi,n=年金的复利现值系数

先付年金

文 年金终值 = 年金 * (年金终值系数利率,期数+1-1)

字

年金终值 = 年金 * 年金终值系数利率,期数 *(1+利率) 方法一: 期数加一,系数减一

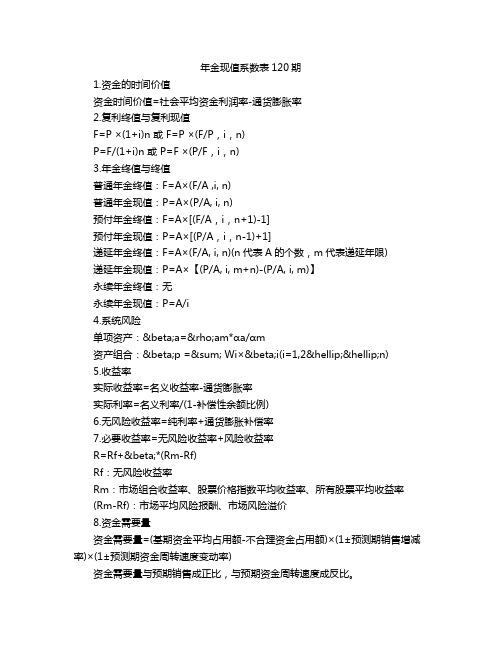

年金现值系数表120期

年金现值系数表120期1.资金的时间价值资金时间价值=社会平均资金利润率-通货膨胀率2.复利终值与复利现值F=P ×(1+i)n 或F=P ×(F/P,i,n)P=F/(1+i)n 或P=F ×(P/F,i,n)3.年金终值与终值普通年金终值:F=A×(F/A ,i, n)普通年金现值:P=A×(P/A, i, n)预付年金终值:F=A×[(F/A,i,n+1)-1]预付年金现值:P=A×[(P/A,i,n-1)+1]递延年金终值:F=A×(F/A, i, n)(n代表A的个数,m代表递延年限)递延年金现值:P=A×【(P/A, i, m+n)-(P/A, i, m)】永续年金终值:无永续年金现值:P=A/i4.系统风险单项资产:βa=ρam*ɑa/ɑm资产组合:βp =∑ Wi×βi(i=1,2……n)5.收益率实际收益率=名义收益率-通货膨胀率实际利率=名义利率/(1-补偿性余额比例)6.无风险收益率=纯利率+通货膨胀补偿率7.必要收益率=无风险收益率+风险收益率R=Rf+β*(Rm-Rf)Rf:无风险收益率Rm:市场组合收益率、股票价格指数平均收益率、所有股票平均收益率(Rm-Rf):市场平均风险报酬、市场风险溢价8.资金需要量资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)资金需要量与预期销售成正比,与预期资金周转速度成反比。

9.资本成本个别:资本成本=年占资费用/(筹资总额-筹资费用)=年占资费用/[筹资总额 x(1-筹资费用率)]10.现金净流量现金净流量(NCF)=现金流入量-现金流出量11.营业现金净流量营业现金净流量 =年营业收入-年付现成本-所得税营业现金净流量 =年营业收入-(年总成本-年非付现成本)-所得税=税后净利润+折旧(非付现成本)12.净现值净现值(NPV)=未来现金净流量现值-原始投资额现值决策原则:净现值为正数:方案可行,实际报酬率>预期最低投资报酬率净现值为负数:方案不可行,实际报酬率<预期最低投资报酬率净现值为零:方案可行,实际报酬率=预期最低投资报酬率13.年金净流量年金净流量=现金流量总现值/年金现值系数=现金流量总终值/年金终值系数年金净流量=净现值/年金现值系数14.现值指数(PVI)现值指数(PVI)=未来现金净流量现值/原始投资额现值决策原则:若现值指数大于 1,方案可行。

各类年金终值、现值计算公式对比表

永久年金

文 字

永久年金没有终值

永久年金现值 = 年金 / 折现率 = A / i

现值、终值计算公式对比表

现值

备注

PVIF i,n =(1+i) -n PVIF i,n = 复利现值系数

复利终值系数与复利现值系数之间互为倒数

PVIFAi,n=年金的复利现值系数

方法一: 期数加一,系数减一 方法二: 普通年金公式*(1+利率)

年金现值=年金×(年金现值系数 利率,总期数 -年金现值系数 利率,未偿还的期数 )

两次折现法:

延期年金

字 母

计算递延年金终值和计算后付年金终值类 似,递延年金终值与递延期无关。

V 0 = A × PVIFA i,n × PVIF i,m

年金现值系数之差法:

FVAn

= A

* FVIFA i,n

V 0 = A × ( PVIFA i,n+m - PVIFA i,m )

各类年金现值、终值计算公式对比表

终值 名称 文字表达

文 字

现值

备注

FVIF i,n = (1 + i) n n=期数, i=利率

文字表达பைடு நூலகம்

复利终值 = 现值 * 复利现值系数

复利现值 = 终值 * 复利终值系数

复利

字 母

FVn

= PV * FVIF i,n

FVIF

i,n =复利终值系数

PV = FVn * PVIF i,n

方法二:

Vn = A * FVIFA i,n *(1+i)

V0 =

两次折现法:

A * PVIFA i,n *(1+i)

文 字

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

信泰人寿

人保寿险

天安人寿

复星保德信

北京人寿

中华人寿

华夏人寿

天安人寿

工银安盛

阳光人寿

工银安盛

人保寿险

中英人寿

平安人寿

如意享

惠民福寿

传家福尊享福寿齐添

京福颐年

中华红

华夏红

欢乐颂

鑫丰盈

财富传家C

鑫丰瑞

乐享生活

金喜年年

金瑞人生

年金+万能(金掌柜)年金+万能(品质金账户B)

年金+万能(鑫如意)年金

年金

年金+万能

(中华鑫/岁岁恒赢)

年金+万能(节节高)年金+万能(鑫如意)年金+养老年金年金+万能(财富相伴A)年金+万能(金账户)年金+万能(品质金账户)年金+万能(鑫如意账户)

年金+万能(聚财宝2017,Ⅱ)

主险/万能终身主险/万能终身

主险/万能终身主险终身主险终身

主险/万能终身主险/万能终身主险/万能终身主险/附加险至105周岁主险/万能至100周岁主险/万能终身主险10年/万能

终身主险10、15、20、30年/万

能终身主险15年/万能终身

趸、3、5、10年交

趸、5、10、15、20年交

趸、3、5、10年交

3、5、10年交趸、3、5、10年交

趸、3、5、10年交

趸、3、5、10年

交

3、5、10年交

趸、5年交

3、5、10年交

趸、5、10年交

3、5年交

趸、3、5、10、15、20年

交

3、5、10年交

4.025% 4.025% 4.025% 4.025% 4.025% 4.025% 4.025%

4.025% 4.025% 4.025% 4.025% 4.025% 3.5%

3.5%

保底 3.0%近6月平均5.0%

保底 3.0%近6月平均5.0%

保底 3.0%近6月平均5.65%

— —— —保底 3.0%

(中华鑫前3年保证6.0%)近6月平均6.0%/5.2%

保底 3.0%近6月平均5.0%

保底 3.0%近6月平均5.65%

— —保底 2.5%近6月平均5.0%

保底 2.5%近6月平均5.0%

保底 3.0%近6月平均5.3%

保底 2.5%近6月平均5.1%

保底 1.75%近6月平均5%

1.0% 1.0% 1.0%— —— — 1.0% 1.0% 1.0%— — 1.0% 1.0% 1.0% 1.0% 1.0%支持(≥8岁)支持(≥12岁)

支持

(无年龄限制)

支持(≥10岁)不支持

支持(≥10岁)

支持

(需公司审核)

支持

(无年龄限制)

支持(10-17岁)

支持(≥8岁)

不支持

支持(≥8岁)

支持(≥8岁)

支持(≥8岁)

男性:60、65、70

周岁

女性:55、60、65

、70周岁

55/60/65周岁60/70周岁男性:60、65周

岁

女性:55、60周

岁

55/60/65/70周岁第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日第5个保单周年日

累计已交保费/现价,

二者取大年金领取起始日前:累计已交保费/现价,二者取大祝寿金领取日之后:0

累计已交保费/现价,二者取大累计已交保费/现价,二者取大养老年金领取前:累计已交保费/现价,二者取大养老年金领取后:保证领取20年的未

领取部分

累计已交保费/现价,二者取大累计已交保费/现

价,二者取大累计已交保费/现

价,二者取大累计已交保费-已给付年金总额/现价二者取大

累计已交保费/现价,二者取大累计已交保费-已

给付年金总额/现

价二者取大

累计已交保费/现

价,二者取大

累计已交保费/现价,二者

取大累计已交保费/现价,二者取大

5年交满期时 271,653 506,200 454,600 509,349 460,400 427,331 263,254 351,400 309,239 303,080 293,163 370,680 556,665 389,179

59岁(退休前1年)

1,465,664 1,357,600 1,363,500 1,364,705 1,201,600 1,170,687 1,191,897 1,191,680 1,062,353 963,608 1,044,068 1,039,671

905,899 803,628

1,459,232

0 1,357,700 1,359,071

506,258 589,870 447,200 1,114,245 533,830

266,8950

63,999 93,9140 58,151 78,200 711,030 644,508 784,5420 469,697

813,142 1,071,294 928,546 817,805 1,523,231 93,914 1,357,700 1,417,222 78,200 1,217,288 1,234,378 1,231,742 1,114,245 1,003,527 1,080,037 1,071,294

928,546 817,805

1,377,948

0 1,283,900 1,287,091

507,740 587,706 458,500 1,751,309 565,790

244,3750

821,743 1,205,847 710,009 639,661 860,200 1,260,701 1,149,000 1,246,9510 907,394

1,245,822 1,445,554 1,129,186 974,083 2,199,691 1,205,847 1,993,909 1,926,752 860,200 1,768,441 1,736,706 1,705,451 1,751,309 1,473,184 1,490,197 1,445,554

1,129,186 974,083

1,252,471

0 1,170,400 1,175,796

509,618 582,509 472,000 2,609,614 563,280

207,2420

1,844,208 2,706,237 1,668,096 1,221,171 1,642,200 2,000,281 1,829,737 1,868,3920 1,535,271

1,799,688 1,950,563 1,444,943 1,160,225 3,096,679 2,706,237 2,838,496 2,396,967 1,642,200 2,509,899 2,412,246 2,340,392 2,609,614 2,098,551 2,006,930 1,950,563

1,444,943 1,160,225

1,050,152

0 987,400

995,380

511,122 566,692 486,100 3,846,378 541,930

144,8000

3,223,874 4,730,794 2,960,893 1,802,681 2,424,200 2,994,216 2,748,292 2,703,5550 2,406,593

2,508,684 2,631,999 1,848,994 1,381,937 4,274,026 4,730,794

3,948,293 2,798,061 2,424,200

3,505,338 3,314,984

3,189,655

3,846,378 2,948,523

2,653,484

2,631,999

1,848,994 1,381,937

类别

养老年金

快返年金

保险公司产品名称产品形态

保险期间缴费年期主险预定利率

万能保证利率近6个月平均万能账户转入初始费用隔代投保

(被保人年龄限制)

年金领取起始日身故保险金

现金价值(退保)2、万能账户保底收益

(无万能账户则计算累计领取年金总额)

3、最大生存总利益(1+2)现金价值+万能账户余额(保底)1、现金价值(退保)

2、万能账户保底收益

(无万能账户则计算累计领取年金总3、最大生存总利益(1+2)1、现金价值(退保)

开门红年金对比表

30岁、男、5年交费、年交10万元、合计50万

1、现金价值(退保)

2、万能账户保底收益

(无万能账户则计算累计领取年金总额)

3、最大生存总利益(1+2)

产品构成

投保规则

60岁

70岁

80岁

90岁

2、万能账户保底收益

(无万能账户则计算累计领取年金总额)

3、最大生存总利益(1+2)1、现金价值(退保)。