商务部事业单位财务报表模板.xls

事业单位年度财务报表(工作薄组)03

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

-

-

-

-

第 1 页,共 2 页

事 业 支 出 明 细 表

编表单位: 明细

项 目 科目编码 科目名称 类 款 列次

2016年3月 单位:元 基本支出 项目支出 合计 -

累计

对个人 和家庭 的补助

其他资 本性支 出

小计 离休费 退休费 退职/役费 抚恤金 生活补助 救济费 医疗费 助学金 奖励金 生产补贴 住房公积金 提租补贴 购房补贴 其他 小计 房屋建筑物购建 型修缮 信息网络购建 物资储备 其他

40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64

-

-

-

-

编表说明: 1.本表按基本支出和项目支出分别填列。 2.各项目可按单位需要进行增减。

第 2 页,共 2 页

事 业 支 出 明 细 表

编表单位: 明细

项 目 科目编码 科目名称 合计 类 款 列次

2016年3月 单位:元 基本支出 项目支出 合计 -

累计

工资福 利支出

商品服 务支出

小计 基本工资 津贴补贴 奖金 社会保障缴费 伙食补助费 其他 小计 办公费 印刷费 咨询费 手续费 水费 电费 邮电费 取暖费 物业管理费 交通费 差旅费 出国费 维修费 租赁费 会议费 培训费 招待费 专用材料费 军队装备购置费 军队工程建设费 作战费 军用油料费 军队其他维护费 被装购置费 专用油料费 劳务费 税金及附加费 工会经费 福利费 其他

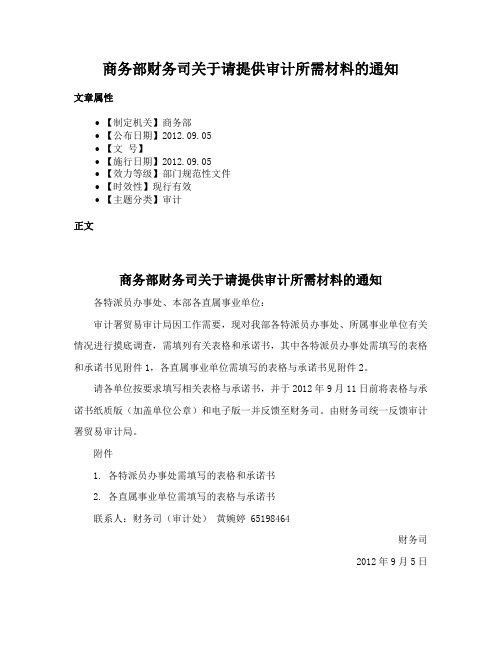

商务部财务司关于请提供审计所需材料的通知

商务部财务司关于请提供审计所需材料的通知文章属性•【制定机关】商务部•【公布日期】2012.09.05•【文号】•【施行日期】2012.09.05•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】审计正文商务部财务司关于请提供审计所需材料的通知各特派员办事处、本部各直属事业单位:审计署贸易审计局因工作需要,现对我部各特派员办事处、所属事业单位有关情况进行摸底调查,需填列有关表格和承诺书,其中各特派员办事处需填写的表格和承诺书见附件1,各直属事业单位需填写的表格与承诺书见附件2。

请各单位按要求填写相关表格与承诺书,并于2012年9月11日前将表格与承诺书纸质版(加盖单位公章)和电子版一并反馈至财务司。

由财务司统一反馈审计署贸易审计局。

附件1. 各特派员办事处需填写的表格和承诺书2. 各直属事业单位需填写的表格与承诺书联系人:财务司(审计处)黄婉婷 65198464财务司2012年9月5日附件1:各特派员办事处需填写的表格和承诺书联系电话:填表日期:(XXX单位)银行帐户情况调查表联系电话:填表日期:承诺书审计署贸易审计局:根据《审计法》第二十八条的规定,我单位向审计署贸易审计局提供了关于我单位有关情况的调查表及有关资料,并对下列情况做出承诺:一、单位基本情况调查表是真实的、完整的;二、单位银行账户情况调查表是真实的、完整的;如果所提供的上述资料存在不真实、不完整情况,愿承担相应的法律责任。

单位法定代表人签字:被审计单位盖章:年月日附件2:各直属事业单位需填写的表格与承诺书XXX单位投资经办企业情况调查表填表人:联系电话:填表日期:填报说明:第2列填写“国有独资”、“有限责任”、“股份制”等。

(XXX单位)基本情况调查表填表人:联系电话:填表日期:(XXX单位)财务部门基本情况调查表填表人:联系电话:填表日期:(XXX单位)2012年预算收入情况调查表填表人:联系电话:填表日期:(XXX单位)银行帐户情况调查表填表人:联系电话:填表日期:(XXX单位)2012年(截止8月31日)财政性资金国库集中支付情况调查表填表人:联系电话:填表日期:承诺书审计署贸易审计局:根据《审计法》第二十八条的规定,我单位向审计署贸易审计局提供了关于我单位有关情况的调查表及有关资料,并对下列情况做出承诺:一、单位基本情况调查表是真实的、完整的;二、单位财务部门基本情况调查表是真实的、完整的;三、单位银行账户情况调查表是真实的、完整的;四、单位2012年预算收入情况调查表是真实的、完整的;五、单位实行国库集中支付情况调查表是真实的、完整的;六、单位投资经办企业情况调查表是真实的、完整的。

财务报表模版-其他事业单位

备注:灰色的行,只读不能输入数据

行次 期末调整值 年初值 29 30 31 32 33 34 35 36 37 38 38=30+…+37 38=30+…+37 39 40 41 42 43 44 45 46 46=40+…+45 46=40+…+45 47 48 49 50 51 52 53 54 55 55=48+…+54 55=48+…+54

56 56=38+46+55 56=38+46+55

资产 一、资产类:

现金 银行存款

零余额账户 应收票据 应收账款 预付账款 其他应收款(暂付款) 材料 产成品 对外投资 固定资产 无形资产

资产合计 五、支出类:

拨出经费 拨出专款 专款支出 事业支出(经费支出) 经营支出 成本费用 销售税金 上缴上级支出 对附属单位补助 结转自筹基建 支出合计

资产部类总计

经营结余

17

结余分配

18

净资产合计

19

四、收入类:

20

财政补助收入(拨入经费)

21

上级补助收入

22

拨入专款

23

事业收入

24

经营收入(预算外资金收入)

25

附属单位缴款

26 26=16+…+25 26=16+…+25 其他收入

27

收入合计

28

28=14+26

28=14+ 26

负债部类总计

校验:33=66

其他类事业单位资产负债表

行次 期末调整值 年初值

负债及股东权益

1

事业单位财务报表_会计学堂.doc

事业单位财务报表_会计学堂1 事业单位年度检验财务报表(封面)举办单位(章):事业单位(章):事业单位法定代表人(签字):时间:事业单位:单位:元事业单位财务负责人: 填表人:事业单位:单位:元事业单位财务负责人: 填表人:收入支出决算表(表3)利润表(表4)事业单位:单位:元事业单位财务负责人: 填表人:2016年事业单位财务部门个人总结20xx年是我所转型为市政监理所多职能管理的重要一年,也是财务部门创新思路、规范管理的一年。

财务部门坚持“以收支两条线”财政收费要求,完成了部门职责和领导交办的任务,取得一定的成绩。

作为财务部门负责人员,我在工作中认真履行岗位职责,努力提高工作质量和效率,做好每一项工作。

现将本年度的财务工作总结如下:一、遵守会计法律法规和财务管理制度健全的财务管理制度,规范会计行为,能够有效地促进会计工作的管理效率。

本所财务人员遵从财务管理制度,会计法律法规,定期组织财务人员学习,严格执行各项制度。

保证会计凭证的真实性与合法性,认真执行财务预算,规范管理各项占、掘、损收入,严格执行收支两条线标准,按照会计制度规定进行账务处理,规范核算办法,加强三公经费支出监管,提高事业支出信息的透明度。

二、认真做好本职工作(一)税务申报缴纳工作。

税收申报服从法规政策,不违法、不偷欠,报税时做到完整、及时、无误。

每期将个税,通过网络和窗口两种方式进行申报。

按《税收征管法》的要求,每月七号前完成税务申报缴纳工作。

(二)加强天津市财政局行政事业性收费统一票证的管理。

认真审核票证开具的规范性。

认真审核开具票证的收费项目,是否与文件收费标准相统一,通过学习《中华人民共和国发票管理办法》、《市政公路管理规费【201x】19号》、《市政公路管理规费【20xx】407号》、《市政公路管理规费【201x】119号》收费依据文件等,督三、促财务认真学习,严格按照文件要求对票证的开具及收费标准进行管理。

(三)账务处理、核算工作。

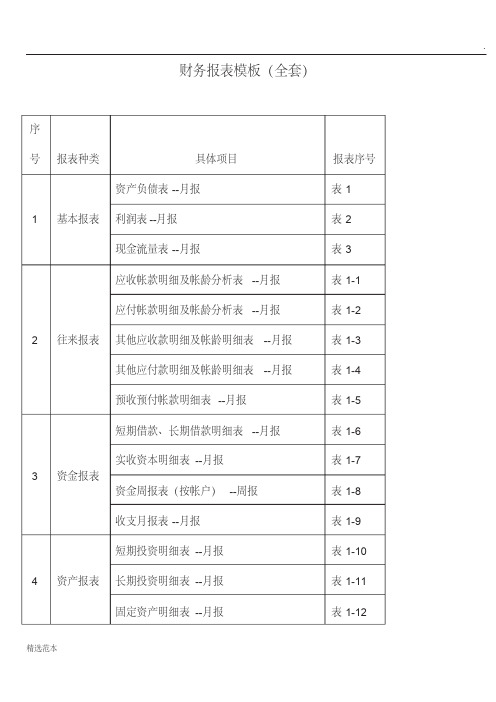

财务报表模板(全套).doc

财务报表模板(全套).doc财务报表模板(全套)序号报表种类具体项目报表序号资产负债表 --月报表 11 基本报表利润表 --月报表 2现金流量表 --月报表 3应收帐款明细及帐龄分析表 --月报表 1-1应付帐款明细及帐龄分析表 --月报表1-2 2 往来报表其他应收款明细及帐龄明细表 --月报表 1-3其他应付款明细及帐龄明细表 --月报表 1-4预收预付帐款明细表 --月报表 1-5短期借款、长期借款明细表 --月报表 1-63 资金报表实收资本明细表 --月报表1-7 资金周报表(按帐户)--周报表 1-8 收支月报表 --月报表 1-9 短期投资明细表 --月报表 1-104 资产报表长期投资明细表 --月报表 1-11 固定资产明细表 --月报表 1-12 无形资产、长期待摊费用明细表 --月报表 1-13 收入结构明细表 --月报表 2-15 营运报表投资收益明细表表 2-2费用结构明细表 --月报表 2-3高级管理人员费用明细表 -月报表 2-4资产负债表表 1公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债 :货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资 :流动负债合计长期股权投资长期负债 :长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产 :专项应付款固定资产原价其他长期负债减 :累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表 2 公司名称:年月日单位:元项目本月数本年累计数减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:制表人:现金流量表表 3 公司名称:年月日单位:元行本月本年累计项目次数数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金4.支付的其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元帐龄对方名称期末余额 1 年以内1-2 年2-3 年 3 年以上比金额比例金额比例金额比例金额例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

商务部工作人员的财务报表分析能力

商务部工作人员的财务报表分析能力财务报表是企业财务管理的重要工具,也是商务部工作人员必备的能力之一。

准确分析和解读财务报表可以帮助商务部工作人员全面了解企业的财务状况,为实施合理决策提供参考。

本文将从现有的财务报表分析方法、商务部工作人员需要具备的分析技巧以及提升财务报表分析能力的途径等方面进行论述。

1. 财务报表分析方法财务报表分析主要采用横向比较和纵向分析两种方法。

横向比较是指将同一企业的不同财务报表进行对比,了解企业财务状况的变化趋势。

纵向分析则是将不同企业的财务报表进行比较,帮助了解企业与同行业其他企业的相对财务状况。

在进行财务报表分析时,商务部工作人员需要注重以下几个关键指标:1.1 资产负债表分析资产负债表反映了企业的资产与负债结构,帮助分析企业的债务情况、资产配置以及偿债能力。

商务部工作人员应关注企业的资产负债表中的流动资产比例、固定资产比例以及负债结构等指标,了解企业的资产运营状况。

1.2 利润表分析利润表反映了企业在一定时期内的经营情况,帮助分析企业的收入来源、成本构成以及盈利能力。

商务部工作人员应关注企业利润表中的毛利率、净利润率以及营业利润率等指标,了解企业的盈利能力。

1.3 现金流量表分析现金流量表反映了企业在一定时期内现金的流入和流出情况,帮助分析企业的现金流动状况和偿债能力。

商务部工作人员应关注企业现金流量表中的净现金流量、经营活动现金流量以及投资和筹资活动现金流量等指标,了解企业的现金流动情况。

2. 商务部工作人员的分析技巧商务部工作人员在进行财务报表分析时,需要掌握一定的分析技巧,以便准确理解财务报表并提取有价值的信息。

2.1 横向比较通过横向比较不同时间段的财务报表,可以观察企业在不同时期的财务状况变化。

商务部工作人员应注意比较财务指标的绝对数值以及相对数值的变化情况,以便了解企业的趋势和动态。

2.2 垂直分析通过垂直分析不同财务报表中的项,可以了解企业内部不同经营活动之间的关系。

财务报表模板(全套)-财务报表模板excel免费下载

资产负债表

表1

年初数 期末数

负债及权益类

流动负债 :

短期借款

应付票据

应付帐款

预收帐款 其他应付款

应付工资

年初数 期末数

预付帐款 应收补贴款 其他应收款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资 : 长期股权投资 长期债权投资 长期投资合计 其中:合并价差 固定资产 : 固定资产原价

合计

公司名称: 单位:元

精选范本

项目

收入结构明细表

年月日

表 2-1

本月数

本年累计数

本年累计

一、主营业务收入 二、其他业务利润 三、投资收益 四、营业外收入 五、以前年度损益调整

合计

公司名称: 元 项目 一、短期投资收益

.

占总收入比率

投资收益明细表

年月日

表 2-2

单位:

本月数

本年累计数

二、长期股权投资收益 其中:对子公司投资收益

减 :累计折旧 固定资产净值

减:固定资产减值准备 工程物资

精选范本

. 应付福利费 应付股利 应交税金 其他未交款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债 : 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计

表

1-1

2

公司名称:

年月日

单位:元

以前 本年

资产使用情况 情

本月

资产名 使用日 使用年 原 月折 年度 前期

期末净

待况

计提

在闲

称

期

限

值 旧 累计 已提

值

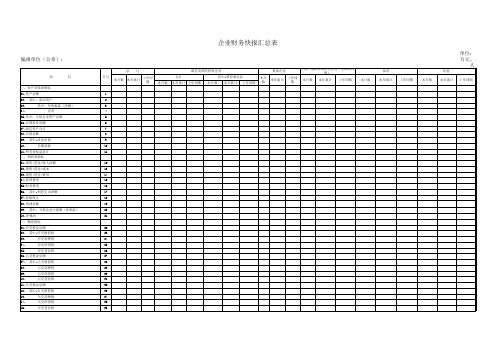

企业财务快报汇总表 表格 XLS格式

67

(2)货运量(万吨)

68

3、电信企业

(1)电话总用户(万户)

69

(2) 其中:固定电话用户(万户)

70

(3)

移动电话用户(万户)

71

(4)互联网用户(万户)

72

4、房地产开发企业

(1)房地产开发量(万平方米)

73

(2)房地产销售量(万平方米)

74

三、财政政策、资金指标

01.企业所得税返还*

75பைடு நூலகம்

02.企业增值税返还*

76

03.财政贴息资金*

77

04.关闭破产补助资金*

78

05.国际市场开拓资金*

79

06.招商引资补助资金*

80

07.政府性基金投入*

81

四、其他

01.出口总额(万美元)(海关统计数)

82

02.进口总额(万美元)(海关统计数)

83

03.自营出口额(万美元)

84

04.自营出口总成本

85

55

(7)原煤产量(万吨)

56

(8)发电量(万度)

57

(9)汽车产量(万辆)

58

(10) 其中:货车产量

59

(11)

客车产量

60

(12)

轿车产量

61

(13)汽车销量(万辆)

62

(14) 其中:货车销量

63

(15)

客车销量

64

(16)

轿车销量

65

(17)卷烟产量(万箱)

66

2、交通、民航企业

(1)客运量(万人次)

已交消费税

09.

已交所得税

10.

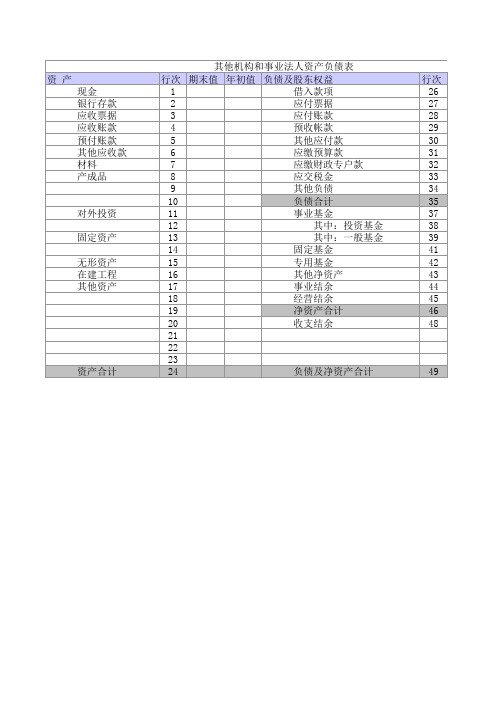

其他事业单位财务报表模板

对外投资

固定资产

无形资产 在建工程 其他资产

资产合计

其他机构和事业法人资产负债表

行次 期末值 年初值 负债及股东权益

1

借入款项

2

应付票据

19

净资产合计

20

收支结余

21

22

23

24

负债及净资产合计

行次 26 27 28 29 30 31 32 33 34 35 37 38 39 41 42 43 44 45 46 48

49

期末值 年初值

3

应付账款

4

预收帐算款

7

应缴财政专户款

8

应交税金

9

其他负债

10

负债合计

11

事业基金

12

其中:投资基金

13

其中:一般基金

14

固定基金

15

专用基金

16

其他净资产

17

事业结余

18

经营结余

商务企业数据报表分析财务报告模板PPT文档共36页

1、战鼓一响,法律无声。——英国 2、任何法律的根本;不,不成文法本 身就是 讲道理 ……法 律,也 ----即 明示道 理。— —爱·科 克

3、法律是最保险的头盔。——爱·科 克 4、一个国家如果纲纪不正,其国风一 定颓败 。—— 塞内加 5、法律不能使人人平等,但是在法律 面前人 就越加自命不凡。——邓拓 12、越是无能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

2023年财务部简洁商务图表报告模板

Insert text here

Example text Go ahead and replace it with your own text. This is an example text. Go ahead and replace it with your own text

This illustration is a part of Dashboard. See the whole presentation at

EDUCATION

H20 + 02

x(2) + y2

Example Text This is an example text. Go ahead and replace it with your own text.Go ahead an replace it with your own text. This is an example text.This is an example text. Go ahead and replace it with your own text

DATA DRIVEN pie charts

Example text Go ahead and replace it with your own text. This is an example text.

Example text Go ahead and replace it with your own text. This is an example text.

STRENGHTS

事业单位财务报表样表(完整资料).doc

其中:现金

3

其中:银行贷款

30

银行存款

4

应付票据

31

应收票据

5

应付账款

32

应收账款

6

预收账款

33

预付账款

7

其他应付款

34

其他应收款

8

应缴预算款

35

材料

9

应缴财政专户款

36

产成品

10

应交税金

37

对外投资

11

应付工资(离退休费)

38

固定资产原值

12

应付地方(部门)津贴补贴

39

减:累计折旧

13

应付其他个人收入

29

应收账款

6

应付工资

30

应收补贴款

7

应付福利费

31

存货

8

应交税金

32

其他流动资产

9

其他流动负债

33

长期投资

10

长期负债

34

固定资产原值

11

递延税款贷项

35

减:累计折旧

12

其他

36

固定资产净值

13

37

减:固定资产减值准备

14

38

固定资产净额

15

三、少数股东权益

39

工程物资

16

40

在建工程

17

四、所有者权益合计

59

非本级财政拨款

11

十一、城乡社区事务

42

其他支出

60

12

十二、农林水事务

43

二、上缴上级支出

61

13

十三、交通运输

44

财务报表表格(电子版).xls

-335,610.30 164,389.70

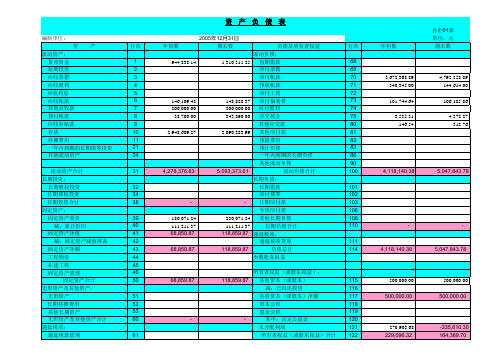

资产总计

67

4,347,236.70

5,212,233.48 负债和所有者权益(或股东权益)总计 135

4,347,236.70

5,212,233.48

固定资产合计 无形资产及其他资产:

无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项

行次

1 2 3 4 5 6 7 8 9 10 11 21 24

31

32 34 38

39 40 41 42 43 44 45 46 50

51 52 53 60

61

资产负债表

2005年12月31日

年初数

期末数

负债及所有者权益

流动负债:

944,838.14

1,310,311.25 短期借款

应付票据

应付帐款

预收帐款

应付工资

146,169.42

148,888.37 应付福利费

200,000.00

200,000.00 应付股利

38,700.00

343,890.00 应交税金

其他应交款

2,948,669.27

4,792,358.89 144,614.00

106,185.86

4,372.27 312.76

4,118,140.38

5,047,843.78

4,118,140.38

5,047,843.78

500,000.00 500,000.00

500,000.00 500,000.00

-270,903.68 229,096.32

68,859.87

118,859.87 递延税项:

蓝色商务简约数据报表分析财务报表通用精品模板分享

您的内容打在这里,或通过复制您的文本后,在此框中选择粘贴,并选择只保留文字您的内容打在这里。

输入标题

在此处添加内容在此次添加内容在此处添加内容在此次添加内容

输入标题

在此处添加内容在此次添加内容在此处添加内容在此次添加内容

输入您的公司名称

汇报人:XXX

REPORT ANALYSIS

PART 01

请替换文字内容

请替换文字内容

请替换文字内容

80%

60%

90%

请替换文字内容

此处添加详细文本描述,建议与标题相关并符合整体语言风格,语言描述尽量简洁生动。此处添加详细文本描述,建议与标题相关并符合整体语言风格,语言描述尽量简洁生动。

请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容请在此输入

vs

68%

72%

请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容

请输入标题

请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容

请输入标题

请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容

请输入标题

请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容

请输入标题

请在此输入标题

请在此输入内容请在此输入内容请在此输入内容在此输入内容在此输入内容请在此输入内容请在此输入内容