会计盈余披露的信息含量_来自上海股市的经验证据

上市公司信息披露论文参考文献文档2篇

上市公司信息披露论文参考文献文档2篇References of papers on information disclosure of listedcompanies编订:JinTai College上市公司信息披露论文参考文献文档2篇前言:论文格式就是指进行论文写作时的样式要求,以及写作标准,就是论文达到可公之于众的标准样式和内容要求,论文常用来进行科学研究和描述科研成果文章。

本文档根据论文格式内容要求和特点展开说明,具有实践指导意义,便于学习和使用,本文下载后内容可随意调整修改及打印。

本文简要目录如下:【下载该文档后使用Word打开,按住键盘Ctrl键且鼠标单击目录内容即可跳转到对应篇章】1、篇章1:上市公司信息披露论文参考文献文档2、篇章2:计算机asp论文参考文献文档篇章1:上市公司信息披露论文参考文献文档1 brockman, p., et al.,voluntary disclosures and the exercise of ceo stock options, journal of corporate finance (XX).2 j. friedlan. accounting choices of issuers of initial public accounting research. 1994,11(1): 1-323 teoh,s., welch,i., wong,t.,1998b. earnings management and the subsequent market performance of initial public offerings. journal of finance 53, 1935-1974.4 jaffe,j.,1974.special information and insider trading. journal of business 47,410-428.5 sivakumar, k.,waymire,g.,1994.insidertrading following material news events:evidence from earnings. financial management 23, 23-32.6 elliot,j., morse,d. and richardson,g. 1984.the association between insider trading and information announcements. rand journal of economics, vol. 15, no.4,winter,521-536.7 cheng,q., lo, k., XX. insider trading and voluntary disclosures. journal of accounting research 44,815-848.8张宗新,季雷.内幕信息操纵的股价冲击效应一理论与中国股市证据.金融研究,XX(4)144-154.9戴园晨.股市泡沫生成机理以及由大辩论引发的深层思考-兼论股市运行扭曲与庄股情结.经济研究,XX(4):41-51.10祝红梅.内幕信息、内幕交易及其管制[」].南开经济研究,XX(2):16-21.11王冬梅,陈忠琏.上市公司会计信息操纵的经济学分析m.数理统计与管理,XX(2):18-22.12邓顺永.上市公司年度报告预约披露制度的实证研宄.证券市场导报.XX,(2): 4-1113 bergstresser, d. and philippon, t. ceo. incentives and earnings management, journal of financial economics, XX14 goldman,e. and slezak, s. l. an equilibrium model of incentive contracts in the presence of information manipulation, journal of financial economics, XX.15 d enis,d j. ,p.h anouna and a .sarin.is therea d ark side to incentivecompensation .journalofcorporate finance, XX.16 chauvin, k. and c. shenoy. XX. stock price decreases prior to executive stock option grants. journal of corporate finance 7: 53-76.17 henry, t. f.,XX. earnings management and stock options. phd dissertation paper. new york university.18 aboody,d., kasznik, r.. ceo stock option awards and the timing of corporate voluntary disclosure. journal of accounting and economics, 73-10019 carpenter,j., remmers, b.,XX. executive stock option exercises and inside information. journal of business 74,513-534.20 bartov, e.,mohanram,p., XX. private information, earnings manipulation, and executive stock-option exercise. accounting review 79,889-920.21 brockman, p., et al., voluntary disclosures and the exercise of ceo stock options, journal of corporate finance (XX).22黄文伴,李延喜.管理者薪酬契约与企业盈余管理程度关系.科研管理,XX(6),133-13823苏东蔚,林大庞.股权激励、盈余管理与公司治理.经济研究,XX(11),p88-10024马会起,干胜道,胡建平.基于经营者股权激励的盈余管理与股价操纵相关研究——来自中国上市公司的经验证据.财会通讯,XX(6),p92-9425韩丹,闽亮,陈婷.管理层股权激励与上市公司会计造假相关性的实证检验.统计与决策,XX(9), 69-7326陈千里.股权激励、盈余操纵与国有股减持.xxx大学学报(社会科学版,48 ⑴,XX,149-15727 jensen.m and meckling.w. theory of the firm, managerial behavior, agency costs and capital structure. journal of financial economics,1976(3),p305-36038周建波,孙菊生.经营者股权激励的治理效应研宄一一来自中国上市公司的经验证据.经济研宄,XX (5),p74-83 39陈勇、廖冠民、王霆.我国上市公司股权激励效应的实证分析.管理世界,XX(2),pl58-15940肖华芳,袁国建.上市公司自愿性信息披露程度与公司特征的实证研宂,财会月刊’ XX (11)41陆正华,黄加瑶.上市公司自愿性披露对提升公司价值的影响一一基于我国证券市场的进一步验证.特区经济,XX(05)42汪炜,蒋高峰.信息披露、透明度与资本成本.经济研究,XX, (7): 101-11443 patton, j and zelenka, i. an empiricalanalysis of the determinants of the extent of disclosure in annual reports of joints stock companies in the czech republic. the european accounting review, 1997,6(4):606-62644赵宇龙,“会计盈余披露的信息含量一一来自上海股市的经验证据”,经济研宄,1998(7)45陈晓、陈小悦、刘别,a股盈余报告的有用性研究一一来自上海、深圳股市的实证证据,经济研究,1999(6)46 m. bekey. annual reports evolve into marketing tools. financial manager. 1990,(1): 50-6047 k. michael, d. m. nahum. can \"big bath\" and earning smoothing co-exist as equilibrium financial reporting strategies. journal of accounting research. XX,40(3):761-76948吴水澎,陈汉文,郑鑫成.财务管理方式的维度观.会计研究,XX,(9)19-2449吉利.企业财务信息管理研究.xxx大学博士论文.XX: 145- 16550薛云奎主译.财务呈报会计革命,xxx大学出版社,XX 年12月,p1351贺志峰.论家族企业的定义.当代财经,XX (6),p57-61篇章2:计算机asp论文参考文献文档【按住Ctrl键点此返回目录】参考文献侯伦.电子商务概论.电子科技大学出版社,2019.Perry J T.电子商务新视野北京:机械工业出版,2019.姚维保.网上书店分类系统设计的现状与发展趋势研究.图书情报知识 2019.王国荣.Active Server Page&数据库.北京:人民邮电出版社,1999.宣小平.ASP数据库系统开发实例导航.北京:人民邮电出版社, 2019.迈克格希(美) McGehee. MiCrosoft SQL Server 7.0使用详解北京:机械工业出版社.2019张红军,刘育楠.动态网页设计综述.北京:xxx大学出版社,2019.高成主编.ASP动态网页设计. 北京:国防工业出版社,2019.[10] Windows 数据库管理.北京:机械工业出版社,2019.[11] 肖桂东. SQL Server疑难解析. 北京:电子工业出版社,2019.[12] 顼宇峰. ASP+SQL Server典型网站建设案例. 北京:xxx大学出版社,2019.[13] 刘耀儒.SQL Server2019 教程.北京:北京科海集团公司,2019.[14] 陈冠军.精通 2.0 企业级项目开发.北京:人民邮电出版社,2019.[15] 王健南. 数据库实用教程.北京:中国农业出版社,2019[16] 杨得新. SQL Server数据库系统.北京:机械工业出版社,2019.[18] 尚俊杰. 网络程序设计――ASP(第2版). 北京:xxx大学出版社,2019.[20] 沈洁.实用软件工程.北京:机械工业出版社,2019.今泰学院推荐文档[21] 邝孔武,王晓敏.信息系统分析与设计北京:xxx大学出版社,2019.-------- Designed By JinTai College ---------第 11 页共 11 页。

公司治理对盈余质量的影响——来自中国上市公司的经验证据

如何 遏制会计舞弊 、 提高会计信 息质量 、 投资者 重拾信 心成为 多年 以来 学术 界和实 务界 共 同关 心 的课 使 题, 寻找有效 的提高会计信息质量的手段成 为重 中之重 。随着公 司治理结构逐 渐成为人们研究 的焦点 , 公 司治理对会计信息质量 , 尤其是盈余质量的保 障作用成为研究的热点 。 本文从会计信息决策有用性 的角度出发 , 用会计盈余是否具有信息含量 (no ao ot t 或者盈 余 i r t ncn n ) fm i e 是否具有价值相关性 (a er eac ) vl — l n e 作为标准 , u ev 来衡量会计盈余质量 的高低 , 基于南开大学公 司治理研究 中心编制 的中国上市公 司治理指数将公 司治理分类 为高 、 低两类 , 使用我 国沪深两市上市公 司的数据考察 公司治 理状况 对盈 余质 量 的影 响 , 而说 明公 司治 理对会 计 信息 质量 , 进 尤其是 盈余 质量 是否 具有 保 障

作用。

二 、 司治理 对 盈余 质 量 影 响 的理 论 分析 与 文 献 综述 公

( ) 一 公司治理对盈余质量影响 的理论分析 公 司治理状况 通常主要包括 股权结构 ( 包括控股股东行为 ) 董事会 、 、 监事会 、 经理层 和利益相关者监

收 稿 日期 : 0 9 0 —1 20 — 6 4

关 键 词 :公 司治理 ;盈 余 质 量 ;盈 余反 应 系数

一

、

问题 的 提 出

现代会计的重要 目标之一是提供决策有用的会计信息 , 中最重要 的是会计盈余信 息 , 而近年来屡 其 然

禁不止的会计舞弊案件使得会计信息几乎成为造假的代 名词 , 琼 民源 、 从 银广夏 到五粮 液 , 从安然 、 世通到 萨蒂扬 , 会计造假数额之 大、 影响程度 之深令投资者惊恐 不 已, 也使得会计信息 质量 面临空前的信任危机 。

基于盈余持续性视角的审计质量研究——来自沪市制造业的经验证据

( 审计质量的概 念 要想探索审计质量的衡量指标 , 一) 首先必须 了解什么是审计质量 , 然后掌握审计质量的评测手段。 迄今为 止, 关于审计质量的概念 , 尚未有公认的权威性定 义, 或者 明确 的限定 , 在政府组织机构和学术界研究领域 , 对其定 义主要 的有 以下 国内外四种观点 : 第一 , 国审计总署 (0 3 从审计 的本源 出发 提出审计 质量是指审计师按照公认审计准则实施审计 , 美 20 ) 以合理确信 所审计 财务报 表和相关披露 , 按照公认会计原则进行表述 , 不存在 由于错误或者舞弊导致的重大错报 。 具体 地说 , 高质量 的审计应 当 体现为在 发现重大错报 之后 , 确保 客户 对财 务报表进行了恰 当的调整 、 相关披露和其他变动 以防止重大错报 ; 如果相关披露和其他 变动没有进行 恰当调整 , 则修 改审计师对财务报表 的意见 ; 在必要情况下 , 出客户的审计 并向S C报告辞聘 的理 由。 二 , 退 E 第 学术界 比较认 可的是 D A gl(9 1对 审计质量 的定义 , e n e 18 ) o 她从 审计质量影 响因素角度进行 了阐述 , 认为 审计质量是审计师发现并消除财务 报告错 弊的能力 , 这种能力取 决于审计 师专业能力和独立性的结合 。 强调 了“ 发现” 的可能性取决 于专业胜任 能力 , 消除” 而“ 的可能 性则取决 于独立性 。 第三 , 瓦茨和齐默尔曼( 9 6 在D A gl 18 ) 18 ) e n e ( 9 1 对审计质量的定义基础上 , o 继续完善并具体数据化 , 其认为审计 质量是专业能力 和独立性 的联合概率 , 其可 以增 大审计师发现并消除错弊 的概率 , 从而提高财务报告的可信性 。 国内学术界对审计 质量 的定义 主要有两种观点 , 过程论” “ 即“ 与 结果论” “ 。 过程论” 从理论 角度出发 , 认为对审计质量 的评价应 当基于整个审计活动过 程 和结果来度量其质量水平 , 而不仅是针对 审计报告 。 “ 而 结果论” 实务 角度 出发 , 从 在审计实施过程 中审计师 的专业能力和独立性

上市公司盈余管理幅度、方向与高管薪酬——来自沪深股市的经验证据

境中, 如果 高管 通过盈 余 管理 减小 了盈余 波 动性 , 提高 了与公 司未 来 业绩 有关 的信 息含 量 , 这将 对 股东 财 富具有正 向促 进作用 。薪酬 契 约理论 把上 市公 司高 管薪 酬 看成 重要 的公 司治 理机 制 , 通 过有 效 的薪 酬机 制可 以协调 股东 和 高管 的利 益 冲突 , 实 现股东 财 富最大 化 。管理 层机会 主 义观 点则认 为 , 高 管对 自 己的薪酬安 排有 很大影 响 , 可 以利 用 自身权力 以多 种 方式 进行 寻 租。 由于 高管 也 有 动 机从 自身 私 利最

局进行 盈余 管理 提供 了一 些条 件 。盈余 管理 既可 能是通 过对 会计 政策 的选 择使 公 司市场 价值达 到最大 化 的行 为 , 也 可 能是高 管人 员通 过 有 目的地控 制对外 财务 报告 过程 以获 取私 利 的披 露管理 。就是 说 , 盈

余 管理形 成 的财务 报告 , 虽 然信 息缺 乏 真实 性 , 但 也有 其 合 理性 。 比 如 , G r a h a m e t a 1 . ( 2 0 0 5 ) 在 调查 中 发现 , 在负责 财务 的高 管 中 , 9 5 % 的人 认为 较低 的盈余 波 动与更 为准 确 的分析 师 预测及 较低 的融资成 本 相 联系 , 因此 , 高 管倾 向于进 行盈 余 管理 。既然 有证 据表 明盈 余 管理 对 公 司 财 富 的增 加 有积 极作 用 , 那

么, 高管 薪酬是 否会 因公 司财 富 的增加 而相 应增 加 呢?高管 薪酬 问题 的核 心在 于 , 股东 为 了实 现财 富最 大 化这一 终极 目标 , 通过 设计 薪酬 契 约这种 激励 机制 , 引导 高管 的努力 方 向与 股东 的利益 相一 致 。为 了

会计盈余价值相关性实证研究——基于沪深股市的实证研究

能 够 在 会 计 盈 余 信 息 的 基 础 上 提 供 增 量 信 息 。 考 虑 到 亏 损 薛爽 ( 2 0 0 2 ) 、 盂 焰( 2 0 0 4 ) 、 袁淳( 2 0 0 5 ) 随 着证券市 场 和资 本 市场 的快 速 发展 , 会 计 信 息 也 变 和 盈 利样 本 的 差 异 性 , 的越来越 霞要 , 而 盈 余 信 息 是 最 重 要 的 会 计 信 息 。 盈 余 是 等 单 独对 盈 利 和 亏 损 公 司 样 本 分 别 进 行 了 盈 余 价 值 相 关 性 结 果 均 表 明 亏 损 公 司 的 会 计 盈 余 价 值 相 关 性 相 对 上市公 司在一定 阶 段 内经 营成 果 的表 现形 式 , 也 是 评 价 经 的探 讨 , 营者业 绩的一个 重 要指 标 , 更 是 会 计 研 究 最 为 关 注 的 财 务 于 盈 利公 司 要 弱 得 多 。

值, 对上 市公 司的质量评价 有着重要 的意义 , 而会计 盈余 之 所 以重要 就在 于其价 值相 关性 。以 2 0 0 7年 至 2 0 1 2年 度 沪 、 深 两 市 A 股 上 市 公 司 为研 究 对 象进 行 实证 分 析 , 在 最 基 本 的 简单 盈 余 资 本 化 模 型 基 础 上 , 进 一 步 探 讨 了会 计 盈 余 的 价 值 相 关

现 代 商 贸 工 业 Mo d e r n B u s i n e s s T r a d e I n d u s t r y

2 0 1 4年 第 0 6期

会计盈余价值 相关性实证研究

基 于 沪 深 股市 的实证研 究

胡 施 羽

( 湖 北 大学 , 湖 北 武汉 4 3 0 0 0 0 )

交 易所 上 市 的 公 司 。 3 . 2 模 型 与 变 量

会计盈余及其组成部分的价值相关性——来自沪、深股市的经验证据(精)

问题的提出

• 应计制程序的存在,导致了净利润与现金流量之 争,应计利润成为热门研究话题 • 实务界对CF也颇为关注:SFAC NO.95 (1987)、中国CFS准则(1998)、《在会计计 量中使用现金流量信息和现值》 (SFAC NO.7, 2000)、英国会计准则委员会(ASB)也于1997 年4月公布了一份类似的草案“财务会计中的折 现”。IASB还专门成立了一个有关现值会计的筹 划委员会,对现值的使用进行专门研究

实证检验结果及分析:变量的描述 性统计

实证检验结果及分析:(非)操控 性应计与CAR

实证检验结果及分析:对不包括线 下项目的敏感性分析

实证检验结果及分析:初步结论

• 操控性应计被证券市场定价了,操控性应计在经 营活动现金流量之上具有增量信息,改进了净利 润解释股票回报的能力,而非操控性应计在证券 定价中发挥的作用不显著 • 净利润、经营活动现金流量、非操控性净利均具 有信息含量,而且净利润与经营活动现金流量之 间相互具有信息增量,经营活动现金流量与应计 总额之间相互具有增量信息 • 市场上存在“利润功能锁定” • 我们的经验证据对会计盈余或应计项目是否包括 线下项目不敏感

问题的提出

• 提供现金流量表,是否在利润表之外 提供了增量信息?证券市场对利润表 的组成项目又是如何定价的?

文献回顾

• 净利润为现金流量与应计总额之和(Jones,1991) • “应计,平均来说,在现金流量之上,具有信息 增量”(Bowen等 1987) • 一些研究发现应计利润和CFO相互具有增量信息, 并且在市场上的定价方式不同(Wilson,1987; Dechow,1994;Cheng等人,1997) • Bernard和Stober(1989)表明,将净利润分解 为CFO和TACC,在净利润之外没有增量信息

会计盈余信息披露与股票的短期相关关系研究——来自中国上市中小企业板的经验证据

1 计盈余 的衡 量。本文会计盈余水平值的衡 量采用每股 . 会

研究一 般都要 对伴 随着盈余 公告 的其 他信息 ( 如股利 分配 预 案 、 大事件 、 重 审计意见等 ) 进行 控制 , 以专 门研 究股价是 否对 会计 盈余 信息作出反应 , 而判断是否具有信息含量。从 国内 从 外的文献研究来 看 ,一些与会计盈 余数据 同时披露 的重 大信 息, 都将影响到股票价格 的变动 , 如股利分配预案 、 审计意见类 型等。所以在探查会计盈余的价格效应时 , 必须 对这些 信息的

及股票计量变量的不同选择 , 形成 了不 同的流派, 同的计量模 型。在研 究沪深板 时, 究者 主要用每股 收益以及 未预 期 不 研 盈余来对会计盈余进行计量 , 而股票的计量主要选 择股价、 常收益率 、 正 非正常 收益率 以及非 正常报酬 率, 出的结论并 得 不一致。文章将 沿袭 中外先进研究方法, 一一建 立模型验测沪深板某些研 究结果是否适用于 中国的中小企业板, 而更好 从 的来研究中小企 业板 的会计盈余信 息披 露对股价 的短期波动影响, 更好的为投资决策服务。

率。 ( ) ① 4 累计非正常报酬率的衡量。 A 。 — C R= 亍

土

( R 。 R )

1 1 t = 0 .J

3时 间 窗 口长 短 的 选 择 。 本 文 主要 采 用 事 项 研 究 的 方 法 来 .

考察会计盈余信息披露对股价波动 的短期影响 , 虽然兼有相关 研究的 因素 , 为了避免引入过 多的信息 噪声 , 但 并借鉴前 人的 研究经验 , 最终将时间窗确定为卜5 5, ,】即对季度公告 日的前后 5 个交易 日内。

的不同选 择 , 形成了不同的流派 , 不同的计量模型 。 在因变量的 选 择 方 面 , 同 的 因 变量 选择 形 成 了不 同 的 计 量 模 型 , 要 有 不 主 两大流派 : 一是以股票价格作 为因变量来 进行 研究 所形 成的价 格模 型 , 二是以股票收益作 为因变量来进行研究所 形成 的收益 模型 , 如 v和 O l n 18 )B r hs (9 2 、at Ci h 19 )Bo nh , o h和 l c (9 9 、rw , n 和 L s20 ) y(0 0 等分别从不 同的角度来探讨这 两个 模型 的优 劣 , 发现价格模型所得到的 R 要远远高于收益模型 R ,而收益模 : : 型从理论 与统计意义上优于价格模型 ;在 自变量的选择方面 , 主要也是两大类 :一是选择会计盈余水平值 即 E S进行研究 , P 二是选择会计盈余变动值即 U E进行研究。虽然大多数研究都 倾向于用会计盈余变动值来说明股价相关性 , 但是并不 能说 明 会计盈余 的水平 值就不能解 释股价相关性 ,如 Ai Zrwn l和 ao i (9 2 、 re 19 )Wat l wi ( 9 0 、 ̄t id和 l 19 )E s n和 H M s 19 ) 研 究 d o a (9 1 等 的结果表 明盈余水平值 对报酬率 的解 释力并不亚 于盈 余变动 值, 甚至 E s n和 Ha i(9 8 认 为股票 收益的主要解释变量 at o r s 18 ) r 应当是会计盈余水平 , 而不是会计盈余变 动。

新准则下会计盈余稳健性检验——来自沪深A股上市公司的经验数据

会 计 准 则 的 制 定 要 遵 循 相 应 的 会 计 目标 。在 我 国 , 对 作 为 会 计 信 息 的 基 本 要 求 之 一 , 会 计 准 则 制 定 当 中 一 直 在 占据 重 要 位 置 , 际 会 计 准 则 委 员 会 (A C) 1 7 国 I S 在 9 5年 的 于 会 计 目标 的 争 论 从 未 停 止 , 要 集 中 在 受 托 责 任 观 和 决 主 《 际会 计 准 则 第 1号 : 计 政 策 说 明 》 把 稳 健 性 作 为 选 策 有 用 观 的 权 衡 上 。 但 从 我 国会 计 准 则 的 制 定 与 发 展 历 程 国 会 中

NO .9, 2O1 1

现 代 商 贸 工 业 M o e nB s es rd d s y d r ui s T a e n ut n I r

21 0 1年 第 9期

新 准 则 下会 计 盈 余 稳健 性 检 验

— —

来 自沪 深 A股上 市公 司的经 验数 据

杨 燃

( 东金 融 学 院 , 东 广 州 5 0 2 ) 广 广 1 5 1

摘 要 : 2 0 以 0 3年 至 2 0 0 9年 我 国 沪 深 A 股 上 市公 司 为研 究 样 本 , 用 盈 余 股 价 回 报 模 型 对 上 市 公 司会 计 盈 余 稳 健 性 采

进 行 了检 验 , 目的在 于 考 察 新 会 计 准 则 的 实施 对 于 会 计 盈 余 稳 健 性 的 影 响 。研 究 结 论 显 示 , 新 会 计 准 则 实 施 前 相 比 , 与 新

政府干预和会计盈余质量的关系研究——来自A股上市公司的经验证据

健全, 政府 对市 场 的干预 行为更 加普 遍 。 转 型背景 下 , 在 细致 考 察我 国政 府干 预 的动机 、 现形式 以及 对微 表

观 和宏 观层 面造成 的经济 后果 , 具有 重要 意 义。 由于政府 干预 的广泛 存在 , 地方 政府 已经 成为影 响企 业发 展 的重要 契约 方 。 已有 少量 的文 献开 始关 注

失。 文章利 用樊 刚和 王小 鲁 (0 4 编 制 的市场 化指 数和 其 中的政 府 与市场 关 系 的分指 数度 量政 20 )

府干 预水 平 . 从盈余 信 息含 量和 盈余 稳健 性入 手 , 并 探讨 了政 府 干预 与会 计盈余 质 量 的关 系 , 研

究结 果 表 明 : 府 干预 行 为确 实 对上 市 公 司的盈 余 质量 造 成 了负 面影 响 , 种 负 面 影响 在 国有 政 这 控股 公 司 中尤 为 突 出。 上述 发 现对 资本 市场 的会 计 管制具 有 重要启 示。

兰大 学 蔻 翰 讲 座 教 授 . 主要 从 事 公 司治 理 、 司 财务 方 面 的研 究 。 公

第 6期

朱茶 芬 ,李 志文 :政府干 预和会计盈余质量 的关 系研究

8 3

但 到 目前 为止 . 有 文献从 会 计报 告 行 为这 一 视角 考察 政 府 干预 的 经济 后 果 。 鲜 我们 认 为 , 府 干预将 政 影 响到公 司 的会计 报告 行 为 , 并抑 制会 计 报告 质量 的提 高 : 先 , 首 由于干 预行 为 的泄 露 会严 重 损 害官 员 的 声誉 , 了避 免干 预行 为泄 露 引发 的政 治成 本 , 方 官员 在 实施 干 预 时倾 向于压 制公 司的透 明化 披露 ; 为 地 其 次 , 以 G P增 长为 中心 的政绩 考核 体 系下 . 方官 员很 可 能基 于政 绩 目标 的考 虑要 求公 司高估 利润 、 在 D 地 隐

西南财经大学财务管理硕士研究生培养方案

硕士研究生培养方案一级学科名称工商管理二级学科名称财务管理(是否博士点[ 是])二级学科代码研究生部填表日期:年月西南财经大学硕士研究生培养方案一、适用专业:财务管理二、培养目标:适应社会主义市场经济发展需要,培养德智体全面发展,具备扎实的经济学理论基础、坚实的管理学理论基础和系统的财务管理专门知识,具有创新精神、实践能力、创业能力、独立从事科学研究能力,能够胜任公司理财、资本营运、公司治理、业绩评价等财务管理专业领域的实践工作、教学工作和研究工作,掌握系统的会计专业知识、具有现代的理财观念、具备扎实的财务管理专业技能的高素质财务管理专门人才。

具体要求是:1、掌握马列主义、毛泽东思想和邓小平理论的基本原理,具有良好的政治素质,具有良好的职业道德素养和诚信品德水平,具有高尚的道德品质和文化素养;2、具备扎实的经济学理论基础、坚实的管理学理论基础,系统掌握会计学专业知识、具备扎实的财务管理专业技能,具备财务经理职业所需求的知识结构和应用能力;3、了解本专业的理论前沿和发展动态,具有科学研究能力;4、具有较强的表达能力、外语能力、逻辑思维能力和沟通能力,能熟练运用计算机等现代数据处理工具从事会计和财务管理工作。

三、研究方向:方向一(01)财务理论与实务研究方向二(02)资本市场财务研究方向三(03)资产评估与财务分析研究四、培养年限:学制为3年。

五、学分要求与课程设置我校研究生培养实行学分制,总学分要求不低于50学分,其中:课程学分不得低于40学分,社会实践2学分,科研训练8学分(学术交流与学术论文2学分,文献综述与学位论文开题2学分,学位论文4学分)。

课程设置计划表(管理类)英语》;其他专业学生在第一学期学习《高级英语》;2、《博弈理论与应用》实行“8+1”和“全学期上课”方式,“8+1”上课对象为有博弈理论基础是学生,“全学期上课”上课对象为无理论基础的学生;3、注明“必选”课程的为本专业学生必选;选修课程中的“前”、“后”是指前半期或后半期开课;4、必修课程作为选修课程选修的,每门计2个学分。

会计盈余与股票回报的相关性研究——来自信息技术行业的经验证据

作者简介 : 朱俊虹 ( 9 3 , , )I 18一) 女 l J  ̄ 成都人 , 西南财经大学会计学 院硕士研究生 李 艳 (90 , , 18-) 女 四川资 中人 , 西南财经大学会计学 院硕士研究生

资决策所用 , 是否有助于投资者对未来现金流量的数量 、 时点和不确定度进行评估 , 是会计界人士最关心并且必须 回答 的基本问题 。 从经验研究的角度讲 , 如果某 会计数据集 (A cu t g a t) coni d ts 的披露 , n ae 与证 券的价格或交易量之间具有统计意义 的显著相关 , 就 可 以认为该会计数据集向 ( 证券 ) 市场 传递 了新 的有用信息 , 或者说具有信息含量 (Ifr a o n n ) nom t n o t t 。而处 于财务报表核心地 i c e 位 的盈余数字 (E rig 更是各界普遍关注的对象 。研究当期会计盈余能否很好地预测未来股票收益 , anns) 是建立在会计盈余信 息能 够改变投资者与其并影响股票未来收益的假设之上 。 目前我 国证券市场 的迅速发展 , 使得证 券市场 中重大事件披露的信息含量与信 号传递效应成为实证会计领域研 究的热点问题之一 。 本文采用事项研究 (E e ttd 的方法探讨 了我国沪、 vns y) u 深两市 A股 的信息技 术行业的上市公司 ,0 2至 20 20 0 5年年度会计盈余数据 的披露与股票超额回报率之间的关 系, 揭示 了财务会计信息在我 国信息技术 行业上市公 司中的作用 , 出会计盈余具 有有用性的结论 。同时将会计盈余与经营现金流量的信息含量进行 了对 比, 得 进一步强调了 会计盈余对于决策的重要性 。

维普资讯

朱俊虹 李 艳 : 会计盈余与股票回报的相关性研 究

会计盈余与股票回报的相关 陛研究

会计信息价值相关性研究文献综述

会计信息价值相关性研究文献综述作者:桂亚来源:《商情》2016年第23期摘要:会计信息的价值相关性是会计信息的重要特征。

对价值相关性的含义、价值相关性的存在性、相对价值相关性和增量价值相关性进行了系统的理论和实证研究综述,希望对完善我国会计政策的制定、探索会计信息的价值相关性的未来研究方向、提高会计信息的价值相关性有所帮助。

关键词:价值相关性会计信息信息披露质量一、引言会计信息的价值相关性是极为重要信息质量属性。

财务报告的目的是向信息使用者提供与决策有关的信息,上市公司向外公布的财务信息是否能够被投资者等信息使用者的投资决策所用,是否有助于投资者对于未来现金流量的数量、时点和不确定性程度进行评估,是会计人士和投资者最为关心的问题。

为此,本文将对国内外有关学者对会计信息的价值相关性研究进行综述,整理已有成果和对未来研究方向进行探索,以期对完善我国会计政策的制定、实证会计信息披露监管以及帮助投资者更好地理解会计信息有所参考,从而提高我国证券市场的效率。

二、国外研究综述1.盈余变动与股价变动关于会计盈余的信息含量及价值相关性研究起源于Ball and Brown(1968),他们通过对纽约证交所上市的261家上市公司从1946年到1965年会计盈余信息披露前的12个月到披露后的6个月的股价进行经验研究,他们发现盈余变动的符号与股价的非正常报酬率之间的符号呈显著的统计相关性,从而第一次以令人信服的科学证据指出,公司证券的市场价格会对财务报表的信息作出反应。

2.会计盈余与现金流量的价值相关性对于这个问题的研究主要集中于讨论未预期盈利与未预期现金流量哪一个与非正常报酬率的相关性更高。

Gombola和Ketz(1983)认为现金流量的定义不同,研究结论也不相同。

如果将现金流量定义为会计盈余加折旧,则此变量与股价报酬率高度相关;如果把现金流量定义为会计盈余调整折旧和流动性应计,则此变量不能解释股价变动,不具有价值相关性。

上市公司信息披露与资本成本:来自中国证券市场的经验证据

上市公司信息披露与资本成本:来自中国证券市场的经验证据李明毅;惠晓峰

【期刊名称】《管理学报》

【年(卷),期】2008(5)1

【摘要】以沪深股市502家公司为研究对象,对上市公司信息披露与资本成本的相关性进行了实证检验.研究表明,对于采取保守盈余政策的366家公司,盈余保守度与资本成本显著负相关,而对于采取激进盈余政策的136家公司,盈余激进度与资本成本没有显著关联.结论:高质量的信息披露可以降低上市公司的资本成本,良好的公司治理有助于提高经营绩效.

【总页数】9页(P88-95,127)

【作者】李明毅;惠晓峰

【作者单位】哈尔滨工业大学管理学院;江西省电力公司财务部;哈尔滨工业大学管理学院

【正文语种】中文

【中图分类】F830.91

【相关文献】

1.分析师跟进行为对上市公司资本成本的影响——来自中国证券市场的经验证据[J], 肖斌卿;伊晓奕;刘海飞

2.管理者过度自信与权益资本成本——来自我国证券市场的经验证据 [J], 于富生;张胜;李岩

3.国有产权、会计稳健性与权益资本成本——来自中国证券市场的证据 [J], 张长

海;吴顺祥

4.公司治理、市场化进程与企业权益资本成本——来自中国资本市场的经验证据[J], 胡喜峰;李苗苗

5.机构持股、会计稳健性与公司权益资本成本——来自中国证券市场的经验证据[J], 张圣利

因版权原因,仅展示原文概要,查看原文内容请购买。

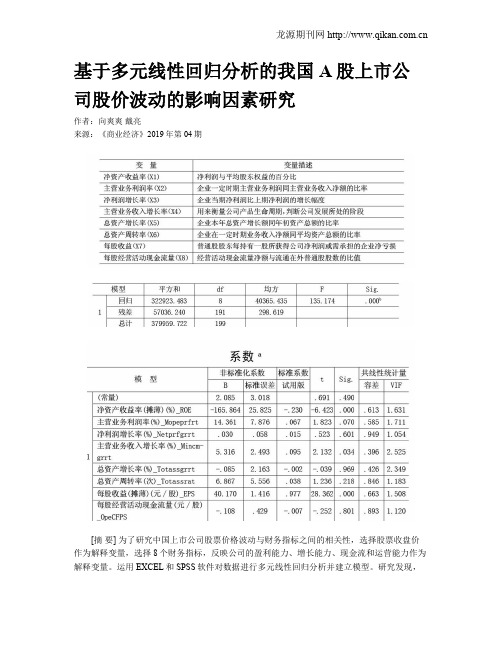

基于多元线性回归分析的我国A股上市公司股价波动的影响因素研究

基于多元线性回归分析的我国A股上市公司股价波动的影响因素研究作者:向爽爽戴亮来源:《商业经济》2019年第04期[摘要] 为了研究中国上市公司股票价格波动与财务指标之间的相关性,选择股票收盘价作为解释变量,选择8个财务指标,反映公司的盈利能力、增长能力、现金流和运营能力作为解释变量。

运用EXCEL和SPSS软件对数据进行多元线性回归分析并建立模型。

研究发现,上市公司盈利能力和成长能力的财务指标表现出了与股票价格较大的相关性,而营运能力和现金流量指标对股价波动的影响较小。

[关键词] 上市公司;财务指标;股票价格;多元线性回归[中图分类号] F832 [文献标识码] A [文章编号] 1009-6043(2019)04-0151-02随着中国股市的不断发展,股票投资也是众多投资者选择的一种方式。

对于股票投资而言,股票价格的波动性是投资者最需要重视的因素之一,影响股价波动的因素尤为重要。

1968年最早的外国文章,鲍尔和布朗在美国杂志《会计研究》上发表的会计利润数字的实证评估有一项关于财务指标与股票价格之间相关性的研究。

在赵玉龙1998年发表的第一篇文章中“上海证券市场的会计盈余和股票价格行为的实证研究”,选择1994年至1996年上海证券交易所12家样本公司财务报告披露前后8个星期作为研究对象,对未来预期收益与股票异常收益之间相关性进行了实证研究。

本文选取8个反映公司盈利能力、增长能力、现金流量和运营能力的财务指标来研究中国A股上市公司的股价波动。

同时,选取中国A股100家上市公司进行多元线性回归分析,研究影響股价波动的主要财务指标,为投资者决策提供重要依据。

一、相关理论基础(一)股价股票是股份有限公司为证明股东持有的股份而发行的证明。

股票本身没有价值,股票可以买卖的原因是因为它可以给持有人带来预期的好处。

一般而言,股票价格是指股票买卖的价格,即股票在当前市场上的买卖价格。

股票价格分为理论价格和市场价格。

用累计平均超额收益率法和盈余反应系数分析法均验证出...

用累计平均超额收益率法和盈余反应系数分析法均验证出季度报告具有信息含量。

通过划分不同的消息组研究发现,未预期季度盈余为正号的投资组合(即好消息组)可以获得的累计平均超额报酬率高于未预期盈余为负号的投资组合(即坏消息组)。

上市公司季度盈余信息含量的实证研究中央财经大学会计学院栗煜霞李宏贵引言盈余的信息含量可以通过股票报酬率(股价变动)与盈余之间的相关性来评价。

采用此方法的逻辑基础是:如果一条消息能够导致信息接受者所关心的随机变量可能分布的变化,那么这条消息就传递了信息。

在国外,盈余的信息含量研究最早始于1966年本斯顿(Benston)以及1968年鲍尔和布朗(Ball and Brown)所做的研究,他们正是通过探讨证券价格变动与盈余变动之间显著关联来检验盈余的信息含量。

在我国,运用会计盈余与股票价格关系方面做实证研究的,最早也最全面的当数赵宇龙博士。

1998年,他借鉴Ball和Brown(1968)的研究方法对上海股市123家样本公司1994-1996年年报的信息含量进行了检验。

1999年陈晓、陈小悦和刘钊对1994-1997年上海和深圳两家交易所上市公司的盈余披露进行了检验;陆宇峰(1999)对1993-1997年年度盈余的信息含量进行了检验。

2003年,郭菁对1999-2001年的中期报告的信息含量进行了研究。

我国从2002年开始对季度报告实行强制披露,2001年之前实行自愿披露,由于缺乏季度盈余数据,郭菁只对半年度报告的信息含量进行了实证分析。

从我国目前的盈余信息含量的实证研究现状可以看出,我国目前尚没有对季度盈余信息含量进行实证研究。

我国从2002年开始实施季度报告强制披露制度以来,至今已有两年的历史,季度报告在我国是否具有信息含量?对投资者的投资决策是否有用?季度报告披露中存在什么问题?作者希望通过本篇文章来回答上述问题。

文献综述1977年Foster(1977)对季度盈余的有用性进行了研究。

会计信息含量在中国资本市场中真的存在吗?——来自沪市A股1997年至2007年的经验证据

测企业的经营活动 , 那么也就不存在会计信息含量的说法。 因此 , 信息相关性是 息含量的前提, 而信息含量是信息相关性的结果。 a 自B l l ad r n 16 ) n o (9 8 首次尝试以实证研究 的形式关注会计盈余信息与资本市场的相关性 以来, Bw 已经有不计其数的会计学者投入到该领域 的 研究中, 并在不 同的市场和时期 , 以多种不同的会计信息指标验证了会计收益和股票投资收益之间的关系。

决策时 , 信息就具有相关l ” 生。由此可以看出, l有两个基本质量标志 , 相关 生 即预测价值和反馈价值。 所谓预测价值, 就是指会计信息能够帮 助信 息使用者评价过去 、 现在和未来事项并预测其发展趋势 , 而影响其基于这种评价和预测所作出的决策。 从 所谓反馈价值, 则指会计信 息能对信 息 使用者以前的评价和预测结果予以证实或纠正, 从而促使信息使用者维持或改变以前的决策。 我国对会计信 息相关性的认识

杨 靖 隋 鑫: 会计信 息含量在 中国资本 市场 中真 的存在吗?

会计信息含量在 中国资本市场 中真的存在吗?

— —

来 自沪市 A股 1 9 年 至 20 年 的经验证据 7 9 07

杨 靖 隋 鑫

( 南京大学商学 院 江苏 南京 2 0 9 ) 10 3

摘 要 : 文借 助 收 益模 型 和 价格 模 型 , 过 对 16家上 市公 司 l 年 的连 续 ̄ ,考 察 会 计 信 息 的价 值 相 本 通 2 1 Em , J 关性 及 其在 19 — 0 7年 间的 变化 趋 势 。 比较 了收 益模 型和 价格 模 型 在 中 国市场 的 适 用性 及 其 改 良, 注 了 9 7 20 关

产、 负债等账面价值信息 , 权益账面价值正逐步替换会计盈余而更具有价值相关性。 这两种指标 的综合价值相关性 是非常稳定的, 而 从

会计信息透明度与盈余的价值相关性——来自中国A股市场的经验证据

第2 卷第1 01 月 3 期21年1 V1 3 o1 21关性

— —

来 自中 国 A股 市场 的经验 证据 张兴 亮

Ab t a t T i p p ru e c o n ig ifr t n ta s ae c s a p o y v ra l f rt e q ai fg v r a c sr c : h s a e s sa c u t n oma i r n p r n y a rx a ib e o h u l y o o e n n e n o t

t n p rn yac mp n a ,tebge C teewl b ,tege trvlerlvn eta ann swl h v ;oh r r sae c o a yh s h i rER h r i e h rae au ee a c h t rig i a e te- a g l e l

wie,te s alrv l e r lv n e t a a n n swilh v . Empiia n ls ss o ta h m p o e n fa c uni g s h m le au ee a c h te r i g l a e rc la ay e h w h tte i r v me to c o tn if r t n ta s re c l c nrb t o e h n i g e r ig a u ee a c no mai r n pa n y wil o t ue t n a c n a nn s v l e r lv n e, wh c wi as nv sos o fd n e o i ih l rie i e t r c n e c l i a d p o oe te he lh e eo me to h e u te r t . n rm t h at y d v lp n ft e s c r isma ke. i Ke o d y w r s:ta p e c fa c uni n o main;e r n s;v le r lv n e;A — s r r e rns a n y o c o t r ng i r to f anig au ee a c hae ma k t

终极控制权、现金流量权与盈余信息含量——来自家族上市公司的经验证据

终极控制权、 现金流量权与盈余信息含量

来 自家族 上 市公 司的经验 证 据

王俊秋 张奇峰

[ 内容提 要] 本文 以2 0 2 0 0 3~ 04年家族控 制的上 市公 司为研 究样本 , 实证考察 了终极控 制人 的控制权 与现金流量权对盈

中国股票市场发展的基本动 因之一 , 是为 困有企业改革服务 , 从一开始 国有控股企业就在 年轻 的 中国证券市 场上 占据 了核心位置 , 而家族企业在股票市场上长期 处于边缘化的地位 。20 0 0年 以后 , 随着中国股票市场和 民营 企业 的迅速发展 , 家族控制的上 市公 司越来越多 。相 对于非 民营上 市公 司 , 家族 上市公 司的控制权 和现 金流量

签订契 约提 供可 证 实 的信 息 , 特别 是 当一 国法律 对 投资 者保 护较 弱 时 , 计准 则 的发展 对 于财 务契 约 的设 计 会 和执 行会更加 重要 。因此 , 研究 家族公 司的终极 所有权 结构对 会 计盈余 信 息含量 的影 响及投 资者保 护 具有 重

要 的 意 义

二、 理论分析 与研 究假设

( ) 一 终极 控 制权 、 现金 流 量权 和侵 占效应

在公司运营 的实践 中, 企业所有权源 于股东 实际投人 资本后 取得 的股份 比例 , 即现金流 量权 ; 而企 业控制权

则源于股东拥有的投票权 。从本质上讲 , 股东拥 有所有 权 以才享 有投票权 , 即投 票权源 于现金 流量权 。Gos r — s

余信 - 量的影响 。研 究结果表明 , g含 终极所有权结构对盈余信 息含 量的影响取 决于控制性 家族“ 利益趋 同效应” “ 和 利益侵 占

效应” 两种影响的比较 。较 高的现金流量权会产生利益趋 同效应 , 从而提 高盈 余信息 含量; 而控 制权和现 金流 量权 的偏 离则 会加剧控 制性 家族与 小股 东之 间的代理冲突 , 产生利益侵 占效应 , 降低 盈余 信 息含 量。同时 , 制性 家族 在上 市公 司任职与 控 盈余信 息含 量显著 负相关 。因此 , 优化 家族控制公 司的所有权结构 , 降低控 制权私利应该是 一务能有效提 高会计盈余质量 的

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计盈余披露的信息含量3———来自上海股市的经验证据赵宇龙(上海财经大学会计学院博士生 200083)3 本研究是在我的导师———中国证监会首席会计师张为国博士的指导和鼓励下完成的,同时美国Tulane 大学教授李志文博士、香港科技大学副教授陈建文博士、黄德尊博士,香港理工大学教授仇林明英博士、台湾政治大学教授吴安妮博士、上海财经大学教授陈信元博士等也对本研究提出了修改意见,在此表示感谢。

文中存在的任何疏漏和可能的错误均由作者本人负责。

一、简 介(一)研究的背景和目的财务报告的目的是向信息使用者提供与决策相关的信息。

上市公司对外披露的财务会计信息是否为投资者等信息使用者的投资决策所用,是否有助于投资者对未来现金流量的数量、时点和不确定度进行评估,是会计界人士最关心并且必须回答的基本问题。

从经验研究的角度讲,如果某会计数据集(accounting data set )的披露与证券的价格或交易量之间具有统计意义的显著相关,我们就说该会计数据集向(证券)市场传递了新的有用信息,或者说具有信息含量(information content )。

本文采用事项研究(event study )的方法,探讨我国上市公司年度会计盈余数据的披露与股票非正常报酬率的关系,揭示财务会计信息在我国证券市场中扮演的角色。

由于我国会计学的发展与西方先进国家相比落后了很多年,当代会计学研究已经变成什么模样,不仅非会计专业的学者不知道,就是长期从事会计本专业研究的专家也不是十分清楚。

事实上,从本世纪60年代后期开始,在科学哲学思潮的感召下,伴随把经济学和管理学变为科学的呼声,一批年轻有为的会计学者在会计领域引入经济学尤其是金融经济学在60年代取得的最新成果,以证券市场会计问题的经验研究为突破口,吹响了“会计革命”的号角,拉开了会计学科学化的历史巨幕。

经过30年风雨跋涉和茁壮成长,科学主义的会计学术研究已经蔚为大观,它在为“决策有用”这一会计目标寻求可验证命题的过程中,形成了信息观(infor 2mation perspective )、计量观(measurement perspective )和契约观(contract perspective )三大理论架构,成为当代会计学术研究的主流的和基本的范式。

可以这样说,会计学在数千年的历史进程中,从手艺发展为技术,再从技术发展成艺术,30年前,踏上了科学化的不归路。

笔者之所以选择会计盈余数据的信息含量作为研究题目,因为:(1)在过去30年的西方主流会计研究中,大部分是在信息观的架构下展开的,会计数据的信息含量是基本的设问方式。

(2)会计盈余数据被认为是最重要的会计信息,也是使用者最关心的信息,会计盈余的信息含1998年第7期量是其他绝大多数会计学术研究的前提和基础。

以前国内曾有人试图考察会计盈余公布的市场效应,但由于对问题的误解和方法论的缺陷而没能实现研究的目的。

(3)我国证券市场在不到10年的时间里发展迅速,到1997年底沪深两个交易所已有上市公司745家,市值17529亿元。

证券市场的规范和发展等问题受到各界人士的关注,公司财务会计信息在证券市场中的作用已经成为会计学者和投资学家必须回答的基本问题之一。

(二)文献回顾①11符号检验(sign test ):鲍尔和布朗(Ball and Brown ,1968)的论文被公认为会计学科学化的开山之作。

通过对纽约证券交易所(N YSE )上市的261家公司从1946~1965年年度会计盈余信息披露前12个月到后6个月的股价进行经验研究,他们发现盈余变动的符号与股票非正常报酬率的符号之间存在显著的统计相关性。

这是自有资本市场以来,人们第一次发现会计盈余信息具有信息含量的系统性证据。

21一阶矩检验(first moment test ):如果会计盈余变动和股价变动之间真有一种内在联系的话,那么有理由相信,两者之间不应仅仅存在一种同符号的关系,还应该有一种比例关系②。

比文尔、克拉克和怀特(Beaver ,Clarke ,and Wright ,1979)通过将276家上市公司从1965年到1974年的数据分成25个投资组合,考察各组合会计盈余变动与股价变动的数量关系,发现盈余的变动百分比和股价的变动百分比具有显著的正相关关系,各年度平均秩相关系数等于0174,并且在统计意义上显著异于零。

31二阶矩检验(second moment test ):会计盈余的信息含量在于它能够改变投资者对公司未来盈余和未来股利支付能力的估计的概率分布,从而导致股价的变动。

在信息披露当天的非正常报酬率的方差将大于其他时间的方差。

比文尔(Beaver ,1968)发现,会计盈余公布当周的非正常报酬率的方差是前后各8周的相应方差的平均值的1167倍。

这说明会计盈余的披露的确是向市场传递了有用的信息。

41成交量检验(trading volume test ):如果会计盈余数据的披露能够向市场提供新的信息,那么它是否也同样可以影响股票交易量?③比文尔(Beaver ,1968)考察了506例会计盈余披露前后各8周的交易量的变化,结果在盈余信息公布当周的成交量高出其他时期成交量33%以上,这说明会计盈余的披露对投资者的投资决策产生了影响。

(三)研究假设与检验设计本研究检验考察上海股市123家样本公司在1994~1996年三个会计年度的会计盈余披露日前后各8个交易周内未预期盈余与股票非正常报酬率之间的关系。

如果年度会计盈余信息的披露能够向证券市场传递新的信息,上述两种符号之间应具有统计意义上的显著相关性。

根据我国证券市场的实际特征,分别采用幼稚模型(na ve model )和市场模型(market model )来①②③交易量导向有效市场理论(volume of trading 2oriented market efficiency )的提出者Rubinstein (1975)认为信息对市场参与者的影响不一定必然导致价格的变化,但投资组合的调整会导致交易量的变化,因此可以用交易量来定义市场的有效性。

我们可以认为,会计盈余与报酬率的关系反映的是市场的整体行为,与交易量的关系反映了投资者的个体行为。

未预期盈余与非正常报酬率之间显然也不应该是1∶1的关系,可参阅Watts and Z immerman (1986)第3章。

因篇幅所限,只对该标题下列的4个有选择的分标题所属的第一篇文献进行介绍,随后的发展可以参阅赵宇龙撰写的长篇综述《科学主义下的当代会计学研究:理论框架和经验证据》(上海财经大学内部讨论稿)。

衡量股票市场的预期会计盈余和股票正常报酬率。

研究中使用的数据全部来自上交所年鉴、月报和上市公司年度报告等权威的公开出版物,具体包括样本公司从1993年到1996年4个会计年度的盈余数据、各年年报公布日期,股价和股指数据的时间跨度为1994年8月到1997年7月,以及相应时段各样本公司的历次股利分配和配股及其除息日期和除权日期。

(四)研究结果在对混合样本(pooling)进行研究时,作者找到了会计盈余数据具有信息含量的经验证据。

不过对1994和1995两个会计年度盈余披露的单独检验中,没有发现未预期盈余与股票非正常报酬率之间的统计相关性。

可见,从会计信息的作用看,1996年年度报告的披露(即1997年1—4月)是我国证券市场从“脱离业绩炒个股”的状态开始向注重公司经营业绩的投资理念转变的一个标志。

在本项研究中,我们还找到了不支持我国证券市场具有半强式效率的证据。

二、数据与检验(一)样本选择作者从上海证券交易所上市的公司中选择同时符合下列三个条件的公司作为研究样本: (1)在1995~1997年已经上市并且对外公布了相应的1994~1996年3个会计年度的财务报告;(2)在1994年度的财务报告中可以查到该公司1993会计年度的会计盈余数据(包括每股收益EPS、净资产收益率ROE),或者说,样本公司必须在1993年有完整的经营年度而不是在1993年新设的公司;(3)在1994年年度报告公布日(即1995年1~4月某日)之前,该公司必须存在至少33个交易周(165个交易日)的价格记录。

在上交所上市的所有公司中,同时满足以上三个条件的公司共123家。

从行业分布看,工业类68家,商业类23家,地产类9家,公用事业类8家,综合类15家。

(二)模型建立与统计检验11预期会计盈余EE jα的确定在证券市场研究中,衡量市场对会计盈余的预期值的方法常用的有判断法和统计法两大类。

所谓判断法,是以财务分析师对外发布的盈余预测为市场预期值,有时也可以用公司管理当局公布的盈余预测代替。

统计法则是应用时间序列或其他统计模型来预测公司未来盈余。

由于我国的财务分析师预测还是空白,该研究难以使用第一种途径确定预期会计盈余。

在用时间序列分析法确定预期盈余时,因为我国证券市场只有7年的历史,而本研究的123家样本公司只涉及1993~1996年共4年的会计盈余数据,所以达不到必要的时序长度。

这里只能使用时间序列中随机游走的幼稚模型(naive model)来衡量公司的预期会计盈余。

①该方法虽然简单,但根据西方的经验,其有效性并不比其他的复杂模型差。

已知 E jα=E j,α-1+ΔE jα, α=94,95,96 j=1,2,3,……123,如果,ΔE jα~(0,σ2) 则EE jα=E j,α-1①由于时间序列的长度不够,这里无法检验ΔE jα~(0,σ2)。

不过在西方学术界,会计数据的随机特征已经作为会计研究的常识而得到普遍认同。

其中,E j α=j 公司α年度实际会计盈余;EE j α=j 公司α年度预期会计盈余;ΔE j α=j 公司α年度实际会计盈余与上年相比的变动值。

21未预期盈余(U E )的确定U E j α=E j α-EE j α, α=94,95,96 j =1,2,3,……12331未预期会计盈余的符号这里选择两个会计数据来衡量会计盈余:每股收益EPS 和净资产收益率ROE 。

用EPS 作为会计盈余的衡量指标是最常见的做法;选择ROE 是考虑到中国的国情,因为ROE 指标在我国得到投资者相当的关注,而且是证券监管机构一个常用的指标,如配股标准、发行债券的条件等,因此这里把ROE 作为一个参照指标来考察市场对会计盈余的反应。

未预期每股收益和未预期净资产收益率的符号都各有3种情况,即U EPS (+,-,0),UROE (+,-,0)。

本研究只是将所有样本分为U E (+)和U E (-)两个投资组合,所以必须剔除掉U EPS (0)和UROE (0)的情况,分别为1个样本点和3个样本点。

值得注意的是,上面计算中使用的每股收益数据不是直接的公司年度报告的数据,因为在某会计年度中发生的配股、送红股、派现金股利等会导致前后两个年度的每股收益不可比,所以必须将它们调整为考虑了以上因素后的具有共同基础的每股收益。