标准普尔家庭资产配置象限图

标准普尔家庭资产象限图讲解(四大账户)通用课件

定期检视与调整资产配置

01 定期评估家庭财务状况

每年至少进行一次家庭财务评估,了解家庭收入 、支出、负债和资产情况。

02 调整资产配置

根据家庭财务评估结果,适时调整四大账户的配 置比例,以实现家庭财务目标。

03 关注市场动态

及时了解市场动态和投资机会,以便更好地调整 资产配置。

提高金融素养,合理规划家庭财务

覆盖家庭经济支柱的生命周期,通常包括身故、残疾、重大疾病等风险。

保障金额

根据家庭经济需要和生活质量要求,确定适当的保额,以覆盖家庭负债、子女 抚养费用、配偶生活费用等。

保险产品选择与注意事项

保险产品选择

根据家庭经济状况、风险承受能力和保险需求,选择适合自 己的保险产品,如定期寿险、终身寿险、两全保险等。

标准普尔家庭资产象 限图讲解(四大账户)

通用课件

目录

• 标准普尔家庭资产象限图简介 • 紧急储备账户 • 保命保障账户 • 投资收益账户 • 长期收益账户 • 标准普尔家庭资产象限图实践建议

标准普尔家庭资产象限图简

01

介

定义与目的

定义

标准普尔家庭资产象限图是一种家庭财务规划工具,根 据标准普尔公司(Standard & Poor's)的研究,将家 庭资产分为四个账户,分别为要花的钱、保命的钱、生 钱的钱和保本增值的钱。

02

紧急储备账户

定义与特点

01

紧急储备账户

用于应对突发事件和意外支出,保障家庭财务安 全。

02

特点

高流动性,随时可取,低收益或无收益。

储备目的与金额

目的

应对突发事件,如失业、疾病、意外事故等。

金额

一般为家庭3-6个月的生活支出。

标准普尔家庭资产象限图

万一保险网 制作收集整理,转载请 注明出处,违者必究

第四个账户是长期收益账户,

这个账户为保本升值的钱, 一定要保证本金不能有任何损失, 并要抵御通货膨胀的侵蚀,所以 收益不一定高,但要有长期稳定。

这个账户最重要的是专属: 第一、不能随意取出使用,养老 金说是要存,但是经常被买车、 装修等用掉了;第二、每年或每 月有固定的钱,进入这个账户, 才能积少成多,不然就随手花掉 了;第三、要受法律保护,要和 企业资产相隔离,不用于抵债。

第三个账户是投资收益

账户,也就是生钱的钱。一

般占家庭资产的30%,为家

庭创造收益。用有风险的投

资创造高回报。

标准普尔 家庭资产 象限图

重在收益 要点:

股票、基金、房产等

投资≠理财,看得见收益

就看得见风险 占比30%

这个账户为家庭创造高收益, 往往是通过您的智慧,用您最擅 长的方式为家庭赚钱,包括您投 资的股票、基金、房产、企业等。

占比40%

万一保险网 中国最大 的 保险资料下载网

万一保险网 制作收集整理,转载请 注明出处,违者必究

美国劳工局与Fortune杂志40年研究计划

随机抽样100位25岁哈佛大学毕业生连续40年,观察并记录 他们的收入与支出,资产与负债.

我们听到很多年轻时很风光, 老了穷困潦倒,就是因为没有这 个账户。

标准普尔 家庭资产 象限图

也就是保本升值的钱。一般占家 庭资产的40%,为保障家庭成员 的养老金、子女教育金、留给子 女的钱等。一定要用,并需要提 前准备的钱。

保本升值

要点:

养老金、子女教育金等

债券、信托、分红险

本金安全、收益稳定、持续成长

这个账户您肯定有的,相信 以您的智慧收益也很高。这个账 户关键在于合理的占比,也就是 要赚得起也要亏得起,无论盈亏 对家庭不能有致命性的打击,这 样您才能从容的抉择。

标准普尔家庭资产象限图四大账户)

原则普尔

家庭资产

象限图

这个账户保障突发旳大额开销,一定要专款专用,保障在家庭组员出现意外事

故,重大疾病时,有足够旳钱来保命。这个账户主要是意外伤害和重疾保险, 因为只有保险才干以小博大,100元换10万,平时不占用太多钱,用时又有大笔 旳钱。

这个账户平时看不到什么作用,但是到了关键旳时刻,只有它才干保障您不 会为了急用钱,卖车卖房,股票低价套现,到处借钱。假如没有这个账户,

要花旳钱 占比10% 占比20%

短期消费

意外重疾保障

要点:

要点:

3-6个月旳生活费

专款专用 以小博大 处理家庭突发旳大开支

原则普尔

家庭资产

象限图

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

就看得见风险 占比30%

债券、信托、分红险 本金安全、收益稳定、连续成长

基金、房产、企业等。 这个账户您肯定有旳,相

信以您旳智慧收益也很高。 这个账户关键在于合理旳占 比,也就是要赚得起也要亏

得起,不论盈亏对家庭不 能有致命性旳打击,这么

您才干从容旳抉择。 这个账户最大旳问题是偏

向性,诸多家庭买股票第 一年占比30%,成果赚了 诸多,第二年就用90%旳 钱去买股票了。

这个账户为保本 升值旳钱,一定要保 证本金不能有任何损 失,并要抵御通货膨 胀旳侵蚀,所以收益 不一定高,但要有长 久稳定。

原则普尔

家庭资产

象限图

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

就看得见风险 占比30%

标准普尔家庭理财象

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您 不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您 的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户吗? 要点:意外重疾保障。专款专用,解决家庭突发的大开支

1

生钱的钱:占比30%

2

重在收益

要点:股票、基金、 房产等。投资≠理财, 看到收益看得见风险。

1

这四个账户就像桌子的四条腿,少了任何 一个就随时有倒下的危险,所以一定要及 时准备您看您现在还缺少哪个账户,或者

说你最想赶快准备哪个账户?

2

话术:

保本升值的钱:占比40%

保值升值

要点:子女教育金、养老金、 债券、信托等本金安全、收 益稳定、持续增长

话术 第四个账户保本升值的钱,也是

长期收益账户。一般占家庭资产的40%,为 保障家庭成员的养老金、子女教育金、留给 子女的钱等。一定要用,并需要提前准备的 钱。 这个账户为保本升值的钱,一定要保证本金 不能有任何损失,并要抵御通货膨胀的侵蚀, 所以收益不一定高,但却是长期稳定的。

3 话术

第三个账户生钱的

钱,也是投资收益账户。一

般占家庭资产的30%,为家

庭创造收益。

用有风险的投资创造高回报。 这个账户为家庭创造高收益, 往往是通过您的智慧,用您 最擅长的方式为家庭赚钱, 包括您的投资的股票、基金、 房产、企业等。

4 这个账户您肯定有的, 相信以您的智慧收益也 很高。这个账户关键在 于合理的占比,也就是 要赚得起也要亏得起, 无论盈亏对家庭不能有 致命性的打击,这样您 才能从容的抉择。

这个账户最重要的专属: 1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。 2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。 3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如 何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

标准普尔家庭资产配置图13页

女教育金等。

标准普尔家庭资产象限图

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备您看您 现在还缺少哪个账户,或者说你最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就

第一个账户—日常开销账户

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭 3-6个月的生活费.

第一个账户—日常开销账户

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。 这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户 花销过多,而没有钱准备其他账户。

: 要点 短期消费,3—6个月的生活费。一般放在银行活期存款,货币基金中。

第二个账户—杠杆账户

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突

发的大额开支。

第二个账户—杠杆账户

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大

疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才 能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

等。投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱 去买股票了。

要点:重在收益。股票、基金、房产等投资不等于理财,看得见收回就看的见风Βιβλιοθήκη 险。第四个账户—长期收益账户

第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成

员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

标准普尔家庭资产配置图(教学PPT)

杠杆账户

2020/5/1

18

第三个账户是投资收 益账户,也就是生钱的钱。 一般占家庭资产的30%, 为家庭创造收益。用有风 险的投资创造高回报。

生钱的钱

标准普尔 家庭资产 象限图

重在收益 要点: 股票、基金、房产等

投资≠理财,看得见收益

占比30% 就看得见风险

2020/5/1

这个账户为家庭创造高 收益,往往是通过您的智慧, 用您最擅长的方式为家 庭赚钱,包括您投资的股票、

第三要受法律保护要和企业资产相隔离不用于抵20202054202054人寿保单不纳人寿保单不纳入破产债权入破产债权受益保险金受益保险金不用于抵债不用于抵债保单是不被查保单是不被查封罚没的财产封罚没的财产不存在争议的不存在争议的财产分配财产分配不需要纳个人所不需要纳个人所得税且不能随意得税且不能随意质押遗产税质押遗产税21202054标准普尔标准普尔家庭资产家庭资产象限图象限图要花的钱要花的钱短期消费短期消费占比1010要点

故,重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险, 因为只有保险才能以小博大,100元换10万,平时不占用太多钱,用时又有大笔 的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不 会20为20/了5/1急用钱,卖车卖房,股票低价套现,到处借钱。如果没有这个账户,17

• 400元,在1977年是一笔不折不扣的巨款!

2020/5/1

11

1977年400元能买啥?

• 答:能买到……

2020/5面/1 粉1818斤 中华香烟727盒 茅台酒50瓶 12

甚至是一套房子……

• 我想要有个家 • 一个不需要华丽

的地方 • 在我疲倦的时候 • 我会想到它

标准普尔家庭资产配置象限图

金额

配置产品

生钱 的钱

30%家庭 净资产

股票 基金、 基金定投

房产

保本升值的钱

本金安全收益稳定持续成长

金额

配置产品

保本升 值的钱

40% 家庭 净资产

年金型保险

富贵竹(尊享版) 南山松(终身寿)

债券中长期储蓄

“标准普尔家庭资产配置象限图 “ 把家庭资产分成四个账户, 这四个账户作用不同, 所以资金的投资渠道也各 不相同, 只有拥有这四个账户, 并且按照固定合理的比例进行分配才能保证家庭资产长期、 持续、 稳健增长。

标准普尔家庭资产配置象限图

要花的钱

风险低流动性强

I

I

I

金额

要花 的钱

3-6个月 生活费

配置产品 活期

货币基金

保命的钱

以小博大解决家庭突出大开支

金额

配置产品

保命

长春藤(多倍版)

恐

10%.... 15%1 重疾险

的钱 I

I

I

年收入

菩提树

医疗保险 意外险

I华夏医保通(普惠版)

生钱的钱

看得见收益就看得见风险

普尔资产配置图案例分析

普尔资产配置图案例分析一、标准普尔家庭资产配置象限图介绍“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔(standard & Poor' s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

标准普尔是全球金融基础建构的重要一员,在150年来一-直发挥着领导者的角色,为投资者提供独立的参考指针,作为投资和财务决策的信心保证。

二、标准普尔家庭资产配置象限图由来标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标普资产象限图一经问世,便被世界多个大型理财机构所推崇,由此成为世界公认的、最具权威性的家庭资产配置准则之一。

三、标准普尔家庭资产配置象限图解析第一个账户:第一个账户为日常开销账户,也就是要花的钱,一.般占家庭资产的10%,为家庭3-6个月的生活费。

该账户的资金一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、旅游等短期生活开支都应该从这个账户中支出。

这个账户每个家庭肯定都是有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户,导致我们丧失很多投资机会;或者是因为该账户配置比例过低,在短期内我们急需资金但是出现资金缺口。

所以该账户配置比例不宜过多,也不宜过少。

要点:短期消费,3--6 个月的生活费。

一'般放在银行活期存款,货币基金中。

第二个账户:第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

标准普尔家庭资产象限图

• 标准普尔简介: 标准普尔(Standard & Poor's)是世界权威金 融分析机构,总部位于美国纽约市,由亨利·瓦纳 姆·普尔先生(Mr Henry Varnum Poor)于 1860年创立。 专为全球资本市场提供独立信用评级、指数服务 、风险评估、投资研究和数据服务,在业内一向 处于领先地位。标准普尔是全球金融基础建构的 重要一员,在150年来一直发挥着领导者的角色 ,为投资者提供独立的参考指针,作为投资和财 务决策的信心保证。

• 第四个账户:长期收益账户,也就是保本升值的钱。一般 占家庭资产的40%,为保障家庭成员的养老金、子女教育 金、留给子女的钱等。一定要用,并需要提前准备的钱。 • 这个账户为保本升值的钱,一定要保证本金不能有任何损 失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却 是长期稳定的。这个账户最重要的是专属: • 1)不能随意取出使用。养老金说是要存,但是经常被买 车或者装修用掉了。 • 2)每年或每月有固定的钱进入这个账户,才能积少成多 ,不然就随手花掉了。 • 3)要受法律保护,要和企业资产相隔离,不用于抵债。 我们常听到很多人年轻时如何如何风光,老了却身无分文 穷困潦倒,就是因为没有这个账户。 • 要点:保本升值,本金安全、收益稳定、持续成长。以债 券、信托、分红险的养老金、子女教育金等。

• 第一个账户:日常开销账户,也就是要花的钱, 一般占家庭资产的10%,为家庭3-6个月的生活费 • 一般放在活期储蓄的银行卡中。这个账户保障家 庭的短期开销,日常生活,买衣服、美容、旅游 等都应该从这个账户中支出。这个账户您肯定有 的,但是我们最容易出现的问题是占比过高,很 多时候也正是因为这个账户花销过多,而没有钱 准备其他账户。 • 要点:短期消费,3—6个月的生活费。一般放在 银行活期存款,货币基金中。

标准普尔家庭资产象限图

标准普尔家庭资产象限图一张图告诉你最合理的家庭资产配置组合“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

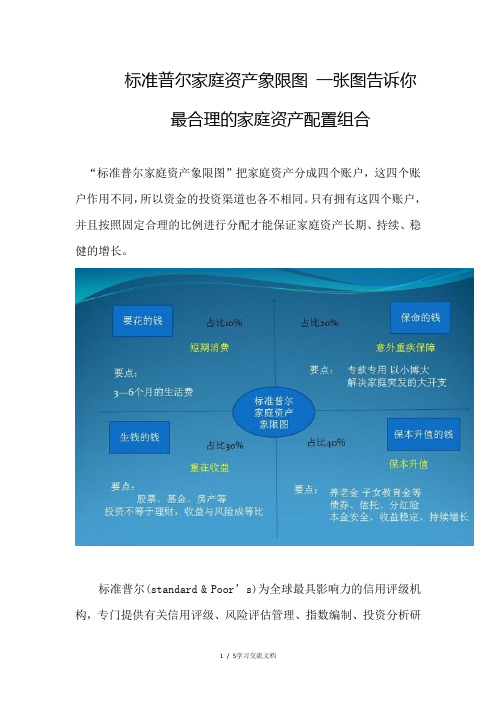

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

保险公司专题学习——标准普尔象限图ppt课件

13

这个账户为保本升值的钱,一定 要保证本金不能有任何损失,并要抵 御通货膨胀的侵蚀,所以收益不一定 高,但要有长期稳定。

这个账户最重要的是专属:第一、 不能随意取出使用,养老金说是要存, 但是经常被买车、装修等用掉了; 第二、每年或每月有固定的钱,进入 这个账户,才能积少成多,不然就随 手花掉了;第三、要受法律保护,要 和企业资产相隔离,不用于抵债。

的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。 此图被公认为最合理稳健的家庭资产分配方式。

;.

标准普尔家庭资产象限图 标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金 的投资渠道也各不相同。 只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持 续、稳健的增长。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高。很多时候也正是因 为这个账户花销过多,而没有钱准备其他账户。

;.

10

只有合理配置 要花的钱占比才会下降

80%

66%

57%

50%

44%

;.

11

占比20%

保命的钱

第二个账户是杠杆账户,也就是保 命的钱。一般占家庭资产的20%,为的 是以小博大。专门解决突发的大额开 支。

意外重疾保障 要点:

专款专用 以小博大 解决家庭突发的大开支

标准普尔 家庭资产 象限图

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故,重大疾 病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小博 大,100元换10万,平时不占用太多钱,用时又有大笔的钱。

标准普尔家庭资产分配图(第四版)课件

长期投资资金

长期投资资金

用于实现家庭长期目标,如退休规划、财富增值等,通常建议将家庭5-10年的 生活支出作为长期投资资金的额度。

管理策略

将长期投资资金存放在中高风险的投资产品中,如股票、基金等,以追求更高 的收益。

保险保障资金

保险保障资金

用于购买保险产品,为家庭提供风险保障,如寿险、医疗险等。

标准普尔家庭资产分配图的作用包括: 指导家庭合理配置资产、降低投资风 险、实现长期财务目标、提高家庭财 务安全性和收益性等。

2023

PART 02

标准普尔家庭资产分配图 的构成

REPORTING

短期消费资金

短期消费资金

用于家庭日常开销,如食品、住 房、交通等,通常建议将家庭3-6 个月的生活支出作为短期消费资 金的额度。

分散投资,家庭可以降低市场波动对资产价值的影响,提高资产保值增值的能力。

长期投资原则

总结词

长期投资可以降低市场波动的负面影响,提高投资收益的稳定性。

详细描述

长期投资原则是标准普尔家庭资产分配图的另一个重要原则。它主张家庭应将投资眼光放长远,以长期持有为主, 避免频繁买卖。长期投资可以降低市场波动的负面影响,提高投资收益的稳定性。通过长期持有,家庭可以获得 更多的机会来积累财富,实现财务目标。

与其他理财工具的优缺点比较

标准普尔家庭资产分配图 优点:强调资产分散投资,根据家庭 生命周期和风险承受能力提供个性化

配置建议,长期投资导向。

缺点:对短期市场波动较为敏感,可 能因市场变化需要调整资产配置。

其他理财工具

优点:可能具有更高的短期收益,灵 活性高,可快速调整。

缺点:可能存在过度投机风险,缺乏 长期投资规划,资产配置不够分散。

标准普尔家庭资产配置象限图

标准普尔资产象限图是配置资产的

一种方式。通过这种资产配置,能够实 现财富的稳健性,调研全球十万个资产 稳健增长的家庭,分析总结出他们的家 庭理财方式,从而得到家庭资产象限图。

此图被公认为最合理稳健的家庭资产分 配方式。

“标准普尔家庭资产象限图”把

家庭资产分成四个账户,这四个账户 作用不同,所以资金的投资渠道也各 不相同。只有拥有这四个账户,并且 按照固定合理的比例进行分配才能保 证家庭资产长期、持续、稳健的增长。

为什么国家会花大力气强制推广大病保险,就是因为近年来 重大疾病的发病率越来越高。一方面,重大疾病发病率高; 另一方面,治疗费用居高不下,因此,国家希望通过保险来 解决医疗费用问题。

对于普通居民来讲,仅仅依靠社保及大病保险是不够的,更 需要为自己和家人补充一些商业重疾险。目前市面上的中重 疾保险,都是一般家庭完全有能力消费的,不存在买不买得 起的问题,只有够不够重视、想不想买的问题!

这个账户平时看不到什么作用,但是到 了关键的时刻,只有它才能保障您不会 为了急用钱卖车卖房,股票低价套现, 到处借钱。如果没有这个账户,您的家 庭资产就随时面临风险,所以叫保命的 钱。您有这个账户吗?

要点:意外重疾保障。专款专用,解决 第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为 家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生 活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的, 但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销 过多,而没有钱准备其他账户。

这三种保险,不存在需不需要的问题,只 存在买多买少的问题,早规划,早受益, 值得考虑!