中国碳纤维产业调研报告

碳纤维行业深度研究报告

碳纤维行业深度研究报告一、新材料之王:碳纤维性能优异,复合材料应用广泛碳纤维在可量产纤维材料中性能最佳,是目前工程上可以大规模应用的比强度最高的材料,其具有优异的物理、化学性能,在军工及民用领域都有着广泛的应用,被称为21世纪的“黑色黄金”。

碳纤维复合材料即以碳纤维为增强体,以树脂、碳质、金属、陶瓷等为基体所形成的复合材料,在结合增强体与基体优异性能的同时,应用范围更加广泛。

1.1碳纤维性能优异,PAN基碳纤维占据主流地位碳纤维:“新材料之王”。

碳纤维(CarbonFiber)是由聚丙烯腈(PAN)等有机纤维在1000~3000℃高温的惰性气体氛围中经氧化碳化后制成的,含碳量在90%以上的无机高分子纤维,是目前可以获得的最轻的无机材料之一。

碳纤维的比强度和比模量等力学性能优异,且具有低密度、耐腐蚀、耐高温、耐摩擦、抗疲劳、高震动衰减性、高导电导热性、低热膨胀系数、高电磁屏蔽性等特点,其易加工、可设计的性能使其广泛应用于航空航天、军工、能源、体育用品、汽车工业、轨道交通和建筑补强等领域,是国防军工和国民经济不可或缺的战略新兴材料,被誉为“新材料之王”。

按照原料不同,碳纤维可分为PAN基、粘胶基、沥青基碳纤维。

按照原材料不同,碳纤维主要分为粘胶基(纤维素基、人造丝基)、沥青基(各向同性、中间相)和聚丙烯腈(PAN)基三大类。

目前以聚丙烯腈为原料制成的PAN基碳纤维占据主流地位,产量占碳纤维总量的90%以上,如无特殊说明,本文所指碳纤维皆为PAN基碳纤维。

按照丝束大小,碳纤维可分为大丝束和小丝束碳纤维。

一般按照碳纤维中单丝根数与1000的比值命名,如12K指单束碳纤维中含有12000根单丝的碳纤维。

通常将24K及以下的碳纤维称为小丝束碳纤维,初期以1K、3K、6K为主,后逐渐发展为12K和24K,主要应用于国防军工等高科技领域以及体育休闲用品。

通常将48K以上碳纤维称为大丝束碳纤维,包括48K、60K、80K等(部分领域25K也可称为大丝束),主要应用于能源、交运、建筑等工业领域。

碳纤维生产年度总结(3篇)

第1篇一、产业发展概况1. 产量持续增长:2021年,我国碳纤维总产量达到约4.5万吨,同比增长约20%。

其中,高性能碳纤维产量约1.5万吨,同比增长约30%。

2. 市场需求旺盛:碳纤维在航空航天、风电、体育器材、汽车等领域应用广泛,市场需求持续增长。

据预测,2021年我国碳纤维市场规模将达到约200亿元。

3. 产业链逐步完善:从原材料、原丝、碳纤维到复合材料,我国碳纤维产业链已基本形成。

其中,原丝、碳纤维等环节的产能不断扩张,为下游应用提供了充足的原料保障。

二、技术创新与突破1. 原丝制备技术:2021年,我国企业在原丝制备技术方面取得显著突破,成功研发出具有国际竞争力的PAN基原丝,降低了生产成本,提高了产品性能。

2. 碳纤维制备技术:在碳纤维制备领域,我国企业不断优化生产工艺,提高碳纤维的强度、模量等性能。

同时,大丝束碳纤维制备技术取得突破,为风电、体育器材等领域提供了优质原材料。

3. 复合材料应用技术:在复合材料领域,我国企业成功开发出多种高性能碳纤维复合材料,并在航空航天、风电、体育器材等领域得到广泛应用。

三、政策支持与市场拓展1. 政策支持:2021年,我国政府继续加大对碳纤维产业的政策支持力度,出台了一系列政策措施,鼓励企业加大研发投入,提高产业竞争力。

2. 市场拓展:在国内外市场需求带动下,我国碳纤维企业积极拓展市场,加强与国内外客户的合作,提高市场份额。

四、存在的问题与挑战1. 产业链协同发展不足:虽然我国碳纤维产业链已基本形成,但上下游企业间的协同发展仍需加强。

2. 高端产品供给不足:我国碳纤维产业在高端产品领域仍存在一定差距,高性能碳纤维及复合材料的生产和应用尚需进一步提高。

3. 国际竞争压力:随着全球碳纤维产业的快速发展,我国企业面临来自国际竞争对手的挑战。

总之,2021年我国碳纤维产业发展取得了显著成果,但仍面临诸多挑战。

未来,我国碳纤维产业需继续加大技术创新力度,完善产业链协同发展,提高产品性能,拓展市场空间,以应对国际竞争压力,实现可持续发展。

2024年碳纤维复合材料市场分析报告

2024年碳纤维复合材料市场分析报告摘要本文对碳纤维复合材料市场进行了综合分析。

首先介绍了碳纤维和复合材料的概念,并探讨了其在各个行业中的应用。

然后,对碳纤维复合材料市场规模、发展趋势、竞争格局等方面进行了详细分析。

最后,结合相关数据和案例,提出了碳纤维复合材料市场的展望和发展建议。

1. 碳纤维复合材料概述碳纤维是一种由纤维束组成的高强度、高弹性的材料。

复合材料由纤维增强材料和基体材料组成,具有轻质、高强度和抗腐蚀等特点。

碳纤维复合材料结合了碳纤维和复合材料的优势,被广泛应用于汽车、航空航天、体育器材等领域。

2. 碳纤维复合材料市场规模和发展趋势根据市场调研数据,碳纤维复合材料市场在过去几年里保持了稳定增长的态势。

在汽车行业,碳纤维复合材料的应用不断扩大,以减轻车身重量、提高安全性能为主要目标。

航空航天领域也对碳纤维复合材料的需求增长迅猛,以提升飞机性能和降低能耗为主要驱动力。

此外,体育器材、建筑材料等领域对碳纤维复合材料的需求也在逐渐增加。

3. 碳纤维复合材料市场竞争格局目前,碳纤维复合材料市场竞争激烈,主要厂商包括国内外的知名企业和一些新兴企业。

国外企业凭借技术优势、品牌影响力和渠道优势占据市场领导地位,但国内企业在技术研发和生产能力方面逐渐迎头赶上。

未来,碳纤维复合材料市场竞争将更加激烈,企业需要加强创新能力、提高产品质量、拓宽销售渠道。

4. 碳纤维复合材料市场的机遇和挑战碳纤维复合材料市场面临着机遇和挑战。

一方面,随着环保意识的提高和技术的进步,碳纤维复合材料在各个行业中的应用前景巨大。

另一方面,碳纤维复合材料的高成本和生产工艺的限制是市场发展的主要制约因素。

因此,企业需要不断创新,提高生产效率,降低成本,以应对市场挑战。

5. 碳纤维复合材料市场展望和发展建议从市场展望来看,碳纤维复合材料市场具有较高的增长潜力。

未来,汽车工业、航空航天工业和新能源领域将成为碳纤维复合材料的主要应用领域。

2023年碳纤维行业市场调研报告

2023年碳纤维行业市场调研报告1.行业概述碳纤维是指纤维直径为10微米以下,且由数百或数千根长石墨片或其他有机或无机纤维交错层叠而成的纤维。

碳纤维具有重量轻、强度高、刚度大、耐腐蚀、导电、导热等优异的物理性能,因此被广泛应用于航空、汽车、船舶、机械、体育器材等领域。

2.市场规模目前,全球碳纤维市场规模正在快速扩大。

据统计,2019年全球碳纤维市场规模为71.5亿美元,预计到2027年将增长至168.8亿美元。

其中,亚太地区是碳纤维市场最大的地区,占据全球碳纤维市场的35.9%。

此外,欧洲和北美地区也是碳纤维市场的主要市场。

3.应用领域(1)航空航天领域碳纤维以其轻、强、刚的特点,被广泛应用于航空航天领域。

在航空器上,碳纤维主要用于机身、机翼、垂尾等部位,能够使飞机的重量减轻30%左右。

(2)汽车领域在汽车领域,碳纤维被广泛使用于车身、底盘、车架等部分,以提高汽车的性能和安全性。

如特斯拉汽车采用的碳纤维车身板,能够提高汽车的刚性和稳定性,同时减轻车身重量。

(3)体育器材领域碳纤维材料在体育器材领域的应用非常广泛,如高尔夫球杆、网球拍、自行车等。

碳纤维制成的高尔夫球杆,可以提高球杆的强度和刚度,同时减轻球杆重量,提高球员挥杆时的灵活性和舒适性。

4.发展趋势(1)智能制造与碳纤维随着智能制造技术的不断发展,碳纤维将逐渐实现自动化生产,提高碳纤维制造的效率和质量。

智能制造技术也可以帮助碳纤维行业更好地实现产品定制化,满足不同用户的需求。

(2)碳纤维复合材料的应用将更广泛碳纤维复合材料具有独特的性能和优势,在未来将更广泛地应用于各个领域。

同时,碳纤维复合材料的运用也会越来越多地融入到各行各业的生产流程之中。

(3)碳纤维循环利用的研究目前,碳纤维的循环利用仍面临一定的技术难题,但是随着科技的不断进步,碳纤维的循环利用将变得越来越容易。

这将在一定程度上减少碳纤维的浪费和环境污染。

5.市场现状碳纤维行业在我国市场发展非常迅速,国内碳纤维制造企业数量不断增加,同时市场竞争也日益激烈。

碳纤维研究报告

碳纤维研究报告碳纤维是一种轻质高强度的新材料,具有极强的抗拉强度和抗固体颗粒磨损性能。

由于其优异的性能,被广泛应用于航空航天、汽车、体育器材等领域。

本文通过对碳纤维的研究进行总结和分析,旨在深入了解碳纤维的性能特点及其在不同领域中的应用。

报告内容如下。

首先,我们将碳纤维的性能进行了详细的分析。

碳纤维具有比强度高、刚度大、耐高温、耐腐蚀等特点。

其具有较高的比强度,比钢材强度高5倍以上,比铝合金强度高2倍以上。

同时,碳纤维还具有良好的刚性和耐高温性能,能够承受高温下的荷载。

此外,碳纤维还具有优异的耐腐蚀性能,能够在酸碱等恶劣环境中长期使用。

其次,我们对碳纤维的制备工艺进行了研究。

碳纤维的制备工艺主要包括纺丝、炭化和热处理等环节。

首先,通过高温石墨化将碳纤维前体材料进行热解,形成石墨纤维。

然后,通过碳纤维的拉拔或者喷射纺丝等方法,将石墨纤维进行拉伸,形成高强度的碳纤维。

最后,通过炭化和热处理等工艺,使碳纤维的结晶度增加,从而提高其力学性能。

最后,我们对碳纤维在不同领域中的应用进行了研究。

碳纤维在航空航天领域中有着广泛的应用,用于制造飞机、火箭等载具,可以减小结构重量,提高飞行速度和载重能力。

此外,碳纤维也被广泛应用于汽车制造领域,可以用于制作车身、底盘等部件,提高汽车的安全性能和燃油经济性。

另外,碳纤维还可以用于制造体育器材,如高尔夫球杆、自行车等,提高运动器材的强度和轻量化程度。

综上所述,碳纤维作为一种具有优异性能的新材料,具有广阔的应用前景。

通过深入研究和开发,碳纤维的性能和制备工艺还有很大的提升空间。

相信在未来,碳纤维将会在更多领域发挥重要作用,为人类社会的发展做出更大的贡献。

中国碳纤维行业发展现状分析

中国碳纤维行业发展现状分析一、碳纤维行业概况碳纤维(carbon fiber,简称CF),是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。

它是由片状石墨微晶等有机纤维沿纤维轴向方向堆砌而成,经碳化及石墨化处理而得到的微晶石墨材料。

碳纤维主要分为粘胶基、沥青基和聚丙烯腈(PAN)基三大种类,各有不同的使用场景和生产方法。

其中沥青基碳纤维碳收率最高,可达80%-90%,但由于生产成本高,而难以应用于大批量工业应用制造。

PAN基碳纤维综合性能最好、生产工艺成熟简单、应用最广、产量最高、品种最多,是目前全球碳纤维市场的主流碳纤维产品,产量占全球碳纤维总产量的90%以上。

完整的碳纤维产业链包含从能源获取到成品制造的全过程。

碳纤维行业上游是制备聚丙烯晴(PAN)原丝过程,由于在原材料中原油制丙烯成本最低,故而此过程首先从原油中制出丙烯,再将丙烯经氨氧化后得到丙烯腈,再经聚合和纺丝之后得到聚丙烯腈(PAN)原丝。

产业链中游是利用原丝经过预氧化、低温和高温碳化后就得到碳纤维,以及制备碳纤维织物和碳纤维预浸料,碳纤维预浸料可根据不同需求制成各类复合材料成品。

产业链下游是以航空航天、体育休闲、风电叶片、工业领域为主的相关应用领域。

二、全球碳纤维行业发展现状分析近年来,随着碳纤维行业产业链下游应用领域的不断发展,直接拉动了全球碳纤维需求的增长。

全球碳纤维总需求已从2013年5.01万吨,增长到了2019年的10.37万吨,复合增速为11.89%,预计2020年全球总需求将达到11.24万吨。

碳纤维行业下游产业中,风电叶片、航空航天、体育休闲的碳纤维需求量分别为2.55万吨、2.35万吨、1.50万吨,占据需求构成的前三位,占比分别为24.59%、22.66%、14.46%。

2019年,航空航天产业对碳纤维需求量仅占总需求量的22.66%,但其销售金额价值却达到了14.1亿美元,占碳纤维总销售金额的49.13%,占比将近一半;体育休闲、风电叶片、汽车领域的碳纤维市场需求价值分别为3.45亿美元、3.57亿美元、2.12亿美元,除航天航空的其他领域市场需求合计占比50.87%。

2024版中国碳纤维行业报告

2024版中国碳纤维行业报告2024年,中国碳纤维行业在全球市场上保持了稳步增长的态势。

随着国内碳纤维技术的不断提高和产能的扩大,中国碳纤维行业已经成为全球碳纤维市场的重要参与者之一、本报告将对2024年中国碳纤维行业的发展情况进行分析。

一、行业概况2024年,中国碳纤维行业产值稳步增长,产能扩张明显。

中国碳纤维的主要生产商包括山东力神、江苏盛源、中节能等,这些企业在碳纤维生产技术和产能方面都处于国内领先地位。

中国碳纤维产品主要用于航空航天、船舶制造、汽车制造、体育用品等领域。

二、市场需求随着我国制造业的转型升级,碳纤维作为高性能材料越来越受到市场的青睐。

碳纤维产品在航空航天、船舶制造、汽车制造等领域有着广泛的应用前景。

另外,随着人们生活水平的提高,碳纤维制品在体育用品、自行车、电子产品等领域也逐渐受到消费者的喜爱。

三、发展趋势未来几年,中国碳纤维行业将继续保持稳步增长的态势。

随着碳纤维生产技术的不断提高和成本的不断降低,碳纤维产品的市场占有率将进一步扩大。

同时,碳纤维产品在航空航天、船舶制造、汽车制造领域的应用将会更加广泛,碳纤维产品将成为未来高端制造业的主要材料之一四、挑战与机遇中国碳纤维行业在发展过程中面临着一些挑战,如技术创新不足、环保要求提高等。

但同时,中国碳纤维行业也面临着巨大的发展机遇,如中国制造2025计划的实施、国内市场需求的增长等将为碳纤维行业的快速发展提供有力支撑。

综上所述,2024年中国碳纤维行业保持了稳步发展的态势,未来几年也将继续保持良好的发展势头。

中国碳纤维行业有望成为全球碳纤维市场中的重要力量,为我国高端制造业的发展做出更大贡献。

国内外碳纤维及其复合材料产业现状及发展趋势

国内外碳纤维及其复合材料产业现状及发展趋势近年来,碳纤维及其复合材料产业在国内外都取得了长足的发展。

碳纤维是一种具有高强度、高模量、轻质化等优良性能的新型纤维材料,具有较高的比强度和比模量,是先进复合材料中的重要增强材料之一。

在航空航天、汽车制造、体育器材、军工等领域都有着广泛的应用。

一、国内碳纤维及其复合材料产业现状1. 生产能力扩张我国作为世界上最大的碳纤维生产国之一,碳纤维及其复合材料产业的生产能力不断扩张。

国内碳纤维产能大幅增长,不仅仅是普通碳纤维、高模碳纤维产业迅速发展,还有更多创新型碳纤维产业在崛起。

2. 技术水平提升我国碳纤维及其复合材料产业的技术水平不断提升,专业的生产技术和质量管理系统逐步完善。

一些企业还在研发领域进行了不少探索,推动着碳纤维产业技术创新。

3. 应用领域拓展国内碳纤维及其复合材料产业在汽车、航空航天、能源、建筑等领域的应用逐步拓展,已成为国家战略性新兴产业的重要组成部分。

二、国外碳纤维及其复合材料产业现状1. 技术领先国外一些发达国家在碳纤维及其复合材料产业方面技术领先,产品质量和性能得到了全球认可。

其在航空航天等领域的应用更为成熟和广泛。

2. 创新驱动一些国外企业致力于碳纤维及其复合材料产业的创新发展,通过不断改进生产工艺和提高产品性能,使其在国际市场上保持竞争力。

3. 国际合作国外碳纤维及其复合材料产业在国际市场具有较强的竞争力,国际合作成为其发展的重要动力。

三、国内外碳纤维及其复合材料产业发展趋势1. 创新驱动随着科技的不断进步,碳纤维及其复合材料产业将在材料、工艺、设备等方面持续进行创新,以提高产品性能和降低成本。

2. 应用领域拓展碳纤维及其复合材料产业将在航空航天、汽车制造、能源、体育器材等领域继续拓展应用,成为相关行业的主要材料。

3. 绿色制造随着环境保护意识的提高,碳纤维及其复合材料产业将向更加环保、可持续的方向发展,加快推动绿色制造的进程。

四、个人观点和理解碳纤维及其复合材料产业的发展给各个领域带来了巨大的推动力,我对其发展充满信心。

碳纤维专业研究报告

碳纤维专业研究报告碳纤维是一种由碳纤维束编织而成的材料,具有轻质、高强度、高模量和耐腐蚀等优点,被广泛应用于航空航天、汽车、体育器材等领域。

本报告将从碳纤维的制备工艺、性能特点和应用情况三个方面进行分析。

首先,碳纤维的制备工艺主要分为气相沉积法和聚丙烯腈纤维法两种。

气相沉积法将甲烷等含碳气体在高温环境下分解,生成碳纤维。

聚丙烯腈纤维法以聚丙烯腈为原料,经过拉丝、氧化、碳化等工艺步骤制备碳纤维。

目前,气相沉积法制备的碳纤维质量较高,但成本较高;聚丙烯腈纤维法制备的碳纤维成本较低,但质量稍逊。

其次,碳纤维具有轻质、高强度、高模量和耐腐蚀等性能特点。

碳纤维的密度约为1.75-2.0 g/cm³,比重约为1/4-1/5左右,重量很轻。

同时,碳纤维的抗拉强度可达到3000 MPa以上,弯曲强度也较高。

碳纤维的模量在230-440 GPa之间,和钢材相近。

此外,碳纤维还具有良好的耐腐蚀性能,不易受酸、碱等化学物质侵蚀。

最后,碳纤维在航空航天、汽车、体育器材等领域有广泛应用。

在航空航天领域,碳纤维可以用于制造飞机机身、推进器和导弹等部件,具有减轻重量、提高飞行性能的效果。

在汽车领域,碳纤维可以用于制造车身和车轮等部件,以提高车辆的燃油效率。

在体育器材领域,碳纤维可以用于制造高尔夫球杆、网球拍等,以提高球具的强度和稳定性。

综上所述,碳纤维是一种具有重要应用价值的材料,具有轻质、高强度、高模量和耐腐蚀等特点。

它的制备工艺包括气相沉积法和聚丙烯腈纤维法。

在航空航天、汽车、体育器材等领域有广泛应用。

然而,碳纤维的成本仍然较高,限制了其大规模应用。

未来的研究方向可以从进一步提高碳纤维质量、降低制备成本以及扩大应用领域等方面展开。

2022-2022年中国碳纤维行业深度调研与投资战略规划分析报告范文

2022-2022年中国碳纤维行业深度调研与投资战略规划分析报告范文[2022-2022]2022-2022年中国碳纤维行业深度调研与投资战略规划分析报告.doc 碳纤维(CF)是指含碳量大于90%的纤维材料,可以用粘胶、聚丙烯腈以及沥青等有机纤维在高温下碳化制取。

高强、高模CF主要由聚丙烯腈长丝在1000℃以上高温碳化形成,它与树脂、金属、陶瓷、碳、玻璃等复合后具有模量高、强度高、重量轻、抗疲劳、耐腐蚀等特性,广泛应用于航天、航空、军工、航海、化工、电子、建筑以及体育休闲等领域,是军民两用的高技术纤维。

目录CONTENTS一、碳纤维行业定义与分类-------------------------------------------------------------------------------------2(一)碳纤维行业定义----------------------------------------------------------------------------------------2(二)碳纤维行业主要产品分类----------------------------------------------------------------------------2当前,各国大多按照习惯对碳纤维进行分类,分类方式大致有以下三种:--------------------2(1)按照原料分类:纤维素基(人造丝基);聚丙烯晴(PAN)基;沥青基(各向同性、中间相)--------------------------------------------------------------------------------------------------------2二、碳纤维行业发展环境分析----------------------------------------------------------------------------------3碳纤维作为一种新型材料,近年来发展受到国家政策的鼓励和扶持:----------------------------3三、碳纤维行业发展状况分析----------------------------------------------------------------------------------4四、国际碳纤维行业知名企业----------------------------------------------------------------------------------4五、中国碳纤维行业领先企业----------------------------------------------------------------------------------5六、中国碳纤维行业五力模型分析----------------------------------------------------------------------------5(一)碳纤维行业上游议价能力分析----------------------------------------------------------------------5(二)碳纤维行业下游议价能力分析----------------------------------------------------------------------7(三)碳纤维行业替代品威胁分析-------------------------------------------------------------------------7(四)碳纤维行业新进入者威胁分析----------------------------------------------------------------------8(五)碳纤维行业竞争格局分析----------------------------------------------------------------------------9(六)碳纤维行业竞争状况总结---------------------------------------------------------------------------10公司背景------------------------------------------------------------------------------------------------------------11六大优势------------------------------------------------------------------------------------------------------------122022-2022年中国碳纤维行业深度调研与投资战略规划分析报告.doc 一、碳纤维行业定义与分类(一)碳纤维行业定义碳纤维(CF)是指含碳量大于90%的纤维材料,可以用粘胶、聚丙烯腈以及沥青等有机纤维在高温下碳化制取。

2024年碳纤维复合材料市场调查报告

2024年碳纤维复合材料市场调查报告引言碳纤维复合材料(Carbon Fiber Reinforced Polymer, CFRP)是一种具有轻质、高强度和高刚度的先进材料,由碳纤维和树脂组成。

碳纤维复合材料广泛应用于航空航天、汽车、体育器材等领域,其市场前景广阔。

本报告将对碳纤维复合材料市场进行调查分析。

1. 市场概述碳纤维复合材料市场是一个不断增长的市场。

由于其优异的性能和广泛的应用领域,碳纤维复合材料在全球范围内受到了广泛的关注。

主要的市场驱动因素包括:•航空航天行业的发展促使对轻量化材料的需求增加。

•汽车工业对于燃油效率和环境友好性的要求推动了碳纤维复合材料的应用。

•体育器材制造商寻求通过使用碳纤维复合材料来提高产品性能。

•其他行业(如能源、建筑等)的需求也在不断增加。

2. 碳纤维复合材料的应用领域碳纤维复合材料在多个领域中有广泛的应用,包括但不限于:2.1 航空航天碳纤维复合材料在航空航天行业中的应用越来越广泛。

它的轻量化特性和高强度使得飞机更省油、更环保。

碳纤维复合材料被广泛用于飞机机身、翼面、尾翼等部件的制造。

2.2 汽车碳纤维复合材料在汽车制造中的应用也在不断增加。

通过使用碳纤维复合材料,汽车的重量可以减轻,从而提高燃油效率。

碳纤维复合材料被应用于车身、底盘、悬挂系统等部件的制造。

2.3 体育器材碳纤维复合材料在体育器材制造中有着广泛的应用。

使用碳纤维复合材料可以增加器材的强度和刚度,同时减轻重量。

碳纤维复合材料常被用于制造高尔夫球杆、网球拍、自行车车架等。

3. 市场竞争情况碳纤维复合材料市场竞争激烈,存在着多家主要供应商。

其中一些供应商包括:•Toray Industries•Hexcel Corporation•SGL Carbon•Mitsubishi Chemical Holdings Corporation这些供应商在碳纤维复合材料领域拥有雄厚的技术实力和丰富的经验,并且持续进行研发和创新来提高产品性能和降低成本。

2024年碳纤维市场研究报告

一、引言碳纤维是一种轻质而且高强度的材料,因其在多个领域都有广泛的应用而备受关注。

本报告对2024年碳纤维市场进行了深入研究,分析了市场规模、发展趋势、主要市场参与者以及各种应用领域等方面的信息,以期为投资者提供参考。

二、市场规模及发展趋势2024年碳纤维市场规模达到了约200亿美元,较2024年增长了10%左右。

这一增长主要受到汽车、航空航天、能源等领域对碳纤维的需求增加的推动。

另外,随着生产技术的不断改进和成本的降低,碳纤维已经逐渐普及到更多领域,推动了整个市场的增长。

未来几年,碳纤维市场仍将保持良好的增长态势。

预计到2024年,市场规模将达到300亿美元以上,年复合增长率将超过10%。

其中,亚太地区将成为碳纤维市场的主要增长动力,尤其是中国和日本等国家在汽车和航空航天领域对碳纤维需求的增加将推动市场的快速增长。

三、市场参与者分析在碳纤维市场中,主要的参与者包括碳纤维生产商、碳纤维复合材料制造商、碳纤维制品生产商等。

碳纤维的制造商主要分布在欧美和亚洲地区,如东亚和东南亚国家。

其中,目前主要的碳纤维生产商包括托雷卡、霍尼波、东丽、三菱化学等,这些公司在全球碳纤维市场中占据着重要地位。

另外,碳纤维复合材料制造商也在市场上扮演着重要角色。

这些公司一般是将碳纤维和树脂等材料结合起来,生产出各种碳纤维制品,如汽车部件、飞机零部件等。

一些知名的碳纤维复合材料制造商包括Hexcel、ATK、Teijin等。

四、应用领域分析碳纤维在汽车、航空航天、能源、体育用品等领域都有广泛的应用。

其中,汽车领域是目前碳纤维市场的主要应用领域之一、碳纤维轻质高强度的特性使其成为汽车制造商追求节能减排的首选材料,越来越多的汽车零部件开始采用碳纤维制造,据预测,未来几年汽车领域对碳纤维的需求将继续增长。

另外,航空航天领域也是碳纤维的重要应用领域。

碳纤维轻质高强度的特性使其成为航空航天制造商追求飞行器轻量化的首选材料,目前很多飞机零部件以及航空航天器件都采用了碳纤维制造。

新形势下我国碳纤维产业发展探讨

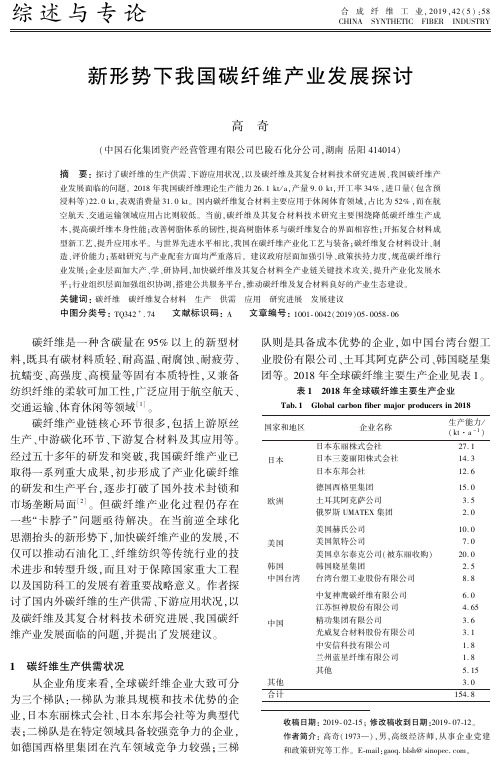

综述与专论合成纤维工业ꎬ2019ꎬ42(5):58CHINA㊀SYNTHETIC㊀FIBER㊀INDUSTRY㊀㊀收稿日期:2019 ̄02 ̄15ꎻ修改稿收到日期:2019 ̄07 ̄12ꎮ作者简介:高奇(1973 )ꎬ男ꎬ高级经济师ꎬ从事企业党建和政策研究等工作ꎮE ̄mail:gaoq.blsh@sinopec.comꎮ新形势下我国碳纤维产业发展探讨高㊀奇(中国石化集团资产经营管理有限公司巴陵石化分公司ꎬ湖南岳阳414014)摘㊀要:探讨了碳纤维的生产供需㊁下游应用状况ꎬ以及碳纤维及其复合材料技术研究进展㊁我国碳纤维产业发展面临的问题ꎮ2018年我国碳纤维理论生产能力26.1kt/aꎬ产量9.0ktꎬ开工率34%ꎬ进口量(包含预浸料等)22.0ktꎬ表观消费量31.0ktꎮ国内碳纤维复合材料主要应用于休闲体育领域ꎬ占比为52%ꎬ而在航空航天㊁交通运输领域应用占比则较低ꎮ当前ꎬ碳纤维及其复合材料技术研究主要围绕降低碳纤维生产成本ꎬ提高碳纤维本身性能ꎻ改善树脂体系的韧性ꎬ提高树脂体系与碳纤维复合的界面相容性ꎻ开拓复合材料成型新工艺ꎬ提升应用水平ꎮ与世界先进水平相比ꎬ我国在碳纤维产业化工艺与装备ꎻ碳纤维复合材料设计㊁制造㊁评价能力ꎻ基础研究与产业配套方面均严重落后ꎮ建议政府层面加强引导㊁政策扶持力度ꎬ规范碳纤维行业发展ꎻ企业层面加大产㊁学㊁研协同ꎬ加快碳纤维及其复合材料全产业链关键技术攻关ꎬ提升产业化发展水平ꎻ行业组织层面加强组织协调ꎬ搭建公共服务平台ꎬ推动碳纤维及复合材料良好的产业生态建设ꎮ关键词:碳纤维㊀碳纤维复合材料㊀生产㊀供需㊀应用㊀研究进展㊀发展建议中图分类号:TQ342+.74㊀㊀文献标识码:A㊀㊀文章编号:1001 ̄0042(2019)05 ̄0058 ̄06㊀㊀碳纤维是一种含碳量在95%以上的新型材料ꎬ既具有碳材料质轻㊁耐高温㊁耐腐蚀㊁耐疲劳㊁抗蠕变㊁高强度㊁高模量等固有本质特性ꎬ又兼备纺织纤维的柔软可加工性ꎬ广泛应用于航空航天㊁交通运输㊁体育休闲等领域[1]ꎮ碳纤维产业链核心环节很多ꎬ包括上游原丝生产㊁中游碳化环节㊁下游复合材料及其应用等ꎮ经过五十多年的研发和突破ꎬ我国碳纤维产业已取得一系列重大成果ꎬ初步形成了产业化碳纤维的研发和生产平台ꎬ逐步打破了国外技术封锁和市场垄断局面[2]ꎮ但碳纤维产业化过程仍存在一些 卡脖子 问题亟待解决ꎮ在当前逆全球化思潮抬头的新形势下ꎬ加快碳纤维产业的发展ꎬ不仅可以推动石油化工㊁纤维纺织等传统行业的技术进步和转型升级ꎬ而且对于保障国家重大工程以及国防科工的发展有着重要战略意义ꎮ作者探讨了国内外碳纤维的生产供需㊁下游应用状况ꎬ以及碳纤维及其复合材料技术研究进展㊁我国碳纤维产业发展面临的问题ꎬ并提出了发展建议ꎮ1㊀碳纤维生产供需状况从企业角度来看ꎬ全球碳纤维企业大致可分为三个梯队:一梯队为兼具规模和技术优势的企业ꎬ日本东丽株式会社㊁日本东邦会社等为典型代表ꎻ二梯队是在特定领域具备较强竞争力的企业ꎬ如德国西格里集团在汽车领域竞争力较强ꎻ三梯队则是具备成本优势的企业ꎬ如中国台湾台塑工业股份有限公司㊁土耳其阿克萨公司㊁韩国晓星集团等ꎮ2018年全球碳纤维主要生产企业见表1ꎮ表1㊀2018年全球碳纤维主要生产企业Tab.1㊀Globalcarbonfibermajorproducersin2018国家和地区企业名称生产能力/(kt a-1)日本日本东丽株式会社27.1日本三菱丽阳株式会社14.3日本东邦会社12.6欧洲德国西格里集团15.0土耳其阿克萨公司3.5俄罗斯UMATEX集团2.0美国美国赫氏公司10.0美国氰特公司7.0美国卓尔泰克公司(被东丽收购)20.0韩国韩国晓星集团2.5中国台湾台湾台塑工业股份有限公司8.8中国中复神鹰碳纤维有限公司6.0江苏恒神股份有限公司4.65精功集团有限公司3.6光威复合材料股份有限公司3.1中安信科技有限公司1.8兰州蓝星纤维有限公司1.8其他5.15其他3.0合计154.8㊀㊀2018年全球碳纤维理论生产能力154.8kt/aꎮ其中ꎬ日本东丽株式会社㊁德国西格里集团㊁美国卓尔泰克公司(已被东丽收购)㊁日本三菱丽阳株式会社㊁日本东邦会社5家企业合计生产能力89kt/aꎬ占全球总产能的57%ꎮ日本东丽株式会社是全球碳纤维生产第一大公司ꎬ生产能力达到27.1kt/a(不含美国卓尔泰克公司产能)ꎮ㊀㊀我国碳纤维生产企业有近30家ꎬ2018年理论生产能力26.1kt/aꎬ见表2ꎮ其中ꎬ产能千吨以上的企业有7家ꎬ分别是中复神鹰碳纤维有限公司㊁江苏恒神股份有限公司㊁精功集团有限公司㊁光威复合材料股份有限公司㊁中安信科技有限公司㊁兰州蓝星纤维有限公司㊁山西钢科碳材料有限公司ꎬ合计生产能力22.05kt/aꎬ约占国内总产能的84%ꎮ表2㊀2018年我国碳纤维主要生产企业Tab.2㊀Chinacarbonfibermajorproducersin2018企业名称㊀㊀生产能力/(kt a-1)中复神鹰碳纤维有限公司6.00江苏恒神股份有限公司4.65精功集团有限公司3.50光威复合材料股份有限公司3.10中安信科技有限公司1.80兰州蓝星纤维有限公司1.80山西钢科碳材料有限公司1.20中国石油吉林石化公司0.60吉林方大江城碳纤维有限公司0.55中国石化上海石化分公司0.50河南永煤碳纤维有限公司0.50其他1.90合计26.10㊀㊀2018年国内碳纤维产量约9.0ktꎬ开工率约为34%ꎬ低于全球60%的开工率ꎬ主要原因一是优秀企业老生产线因经济效益较低而停产ꎬ二是有些企业的生产线水平较低ꎬ不能长期稳定运行ꎻ纯碳纤维进口3.48ktꎬ同比增长13%ꎬ但进口若包括碳纤维预浸料㊁碳纤维布等ꎬ则进口量为22ktꎬ同比增长36.8%ꎮ这说明我国碳纤维下游消费以进口预浸料加工为主ꎮ表3㊀2014―2018年国内碳纤维供需情况Tab.3㊀Chinacarbonfibersupplyanddemandsituationover2014-2018年份产量/kt进口量/kt进口量(包含预浸料)/kt表观消费量/kt2014年2.01.66512.814.82015年2.51.76614.416.92016年3.62.78116.019.62017年7.43.07516.123.52018年9.03.47722.031.0㊀㊀基于近年来碳纤维需求旺盛ꎬ碳纤维正处于从 贵族材料 向 平民化材料 转变ꎬ价格逐年降低等原因ꎬ预计2019―2025年ꎬ我国碳纤维消费需求年均增速将保持在15%以上ꎮ2㊀碳纤维下游应用状况碳纤维一般不单独使用ꎬ而是和树脂㊁金属㊁陶瓷等制成复合材料满足下游应用ꎬ其中ꎬ树脂基碳纤维复合材料使用量最大ꎬ占碳纤维复合材料市场份额的90%以上[3]ꎮ环氧树脂㊁乙烯基酯树脂㊁酚醛树脂㊁不饱和聚酯树脂等热固性树脂ꎬ以及聚丙烯㊁聚酰胺㊁聚四氟乙烯等热塑料性树脂均可用于制备树脂基碳纤维复合材料ꎮ从全球碳纤维复合材料下游应用来看ꎬ航空航天㊁体育休闲和工业应用是碳纤维复合材料应用的3个主要领域ꎬ但与全球碳纤维复合材料应用不同的是ꎬ国内碳纤维复合材料主要应用于休闲体育领域ꎬ占比为52%ꎬ而在航空航天㊁交通运输领域应用占比则较低ꎮ碳纤维生产技术和装备水平低ꎬ产业化生产工艺不成熟是导致国内碳纤维应用领域集中在低端市场的主要原因ꎮ表4㊀国内碳纤维复合材料下游应用领域Tab.4㊀Down ̄streamapplicationfieldofChinacarbonfibercomposite应用领域应用实例所占比例ꎬ%体育休闲㊀高尔夫球棒㊁羽毛球拍㊁钓鱼竿㊁自行车52工业应用能源㊀风电叶片16土木建筑㊀桥梁增强㊁建筑材料6压力容器㊀医用氧气瓶㊁压缩天然气瓶6交通运输㊀汽车㊁船舶3电子电气㊀笔记本㊁电视机㊁LED显示屏2电力电缆㊀电缆芯2机械㊀管㊁集装箱3其他㊀钻井平台㊁医疗器械3航空航天㊀飞机㊁卫星3其他4㊀㊀未来ꎬ我国航空航天㊁新能源汽车领域对碳纤维复合材料需求巨大ꎬ不管是国产大型客机C919ꎬ还是插电式混合动力汽车等都对碳纤维复合材料有很大需求ꎬ但碳纤维复合材料的高端产能目前在国内仍属空白ꎬ碳纤维发展的瓶颈亟待攻克ꎮ3㊀碳纤维及其复合材料技术研究进展碳纤维及其复合材料性能的提高ꎬ生产成本95第5期㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀高㊀奇.新形势下我国碳纤维产业发展探讨的降低ꎬ既与碳纤维本身有关ꎬ也与树脂体系以及其复合材料成型工艺有关ꎬ是一项非常系统的工程ꎮ当前研究主要围绕以下几方面展开:(1)降低碳纤维生产成本ꎬ提高碳纤维本身性能ꎮ碳纤维的制备包括前驱体制备㊁预氧化㊁碳化及表面处理等工艺过程ꎮ其中ꎬ前驱体的制备占碳纤维生产成本的50%以上[4]ꎮ因此ꎬ开发低成本㊁高性能的前驱体被认为是降低碳纤维生产成本的最有效途径之一ꎮ目前已实现工业化的碳纤维前驱体主要为粘胶基㊁沥青基和聚丙烯腈(PAN)基ꎬ粘胶基前驱体最早用于制备碳纤维原丝ꎬ但粘胶纤维的实际碳收率较低ꎬ在30%以下ꎻ各向同性沥青基前驱体原料廉价㊁碳收率在80%以上ꎬ生产工艺简单ꎬ生产成本较低ꎬ但其力学性能较低ꎻ中间相沥青前驱体由于对沥青纯度有极其苛刻的要求ꎬ必须进行纯化处理ꎬ因而成本较高ꎻPAN基前驱体碳收率比粘胶基前驱体高ꎬ生产流程㊁溶剂回收㊁三废处理也较简单ꎬ但原料价格仍然较高ꎮ为开拓廉价质优的前驱体替代材料ꎬ众多研究者展开了大量研究ꎬ如以聚烯烃[5]㊁木质素[6]㊁芳香族聚合物[7]㊁生物质[8-10]等为原料的碳纤维前驱体ꎬ但这些前驱体仍然存在碳收率低或者生产成本高㊁力学性能差等问题ꎮ值得关注的是ꎬYangJ等[11-12]以廉价的无灰煤作为前躯体ꎬ通过低温溶剂分离和薄层蒸发法调控其相对分子质量分布和氧含量ꎬ制备了各向同性沥青ꎬ该沥青碳化所制备的碳纤维拉伸强度达到1100MPaꎬ具有巨大的市场潜能ꎮ碳纤维难以兼顾强度和弹性模量ꎬ这成为开发的焦点之一ꎮ碳纤维石墨化采用超高温度使碳纤维内部由乱层石墨片层结构形成规整的三维石墨晶体结构ꎬ是制备高模量或高强高模碳纤维的关键工艺ꎬ其技术的核心在于石墨化装置对碳纤维进行超高温热处理的高效性及石墨化工艺对纤维结构择优演变的有效控制[13]ꎮ国内外研究者对碳纤维石墨化设备进行了广泛研究ꎬ研制了不同加热方式的石墨化炉ꎬ如塔姆式电阻炉[14]㊁感应炉[15]㊁射频炉[16]㊁等离子炉[17]等ꎮ其中ꎬ塔姆式电阻炉㊁射频炉均已产业化ꎬ国内外普遍应用(日本东丽株式会社采用射频炉制备高强高模碳纤维)ꎮ但这几种石墨化炉均采用间接加热技术ꎬ存在热效率低㊁能耗高㊁石墨化炉寿命短㊁热处理温度受限的缺点ꎬ影响了碳纤维石墨化过程中结构的择优演变ꎮ针对间接加热技术的缺点ꎬ激光隧道炉[18-19]㊁连续石墨化炉[20]等直接加热技术石墨化炉被研制ꎮ这类石墨化炉克服高温限制且高效高质量㊁节能环保是未来的发展趋势ꎮ在石墨化工艺方面ꎬ国内外研学者也进行了大量研究ꎬ发现温度场的分布对碳纤维结构的择优演变十分重要[21]ꎻ控制热处理时间可以在保证石墨纤维质量的前提下有效降低能源消耗[22]ꎻ施加一定的牵伸力可以改善碳纤维的微观结构ꎬ提高拉伸强度和模量[23]ꎻ硼原子催化剂对碳纤维石墨化过程有很强的促进作用ꎬ可降低纤维热膨胀系数ꎬ提高其抗氧化性能[24-25]ꎮ(2)改善树脂体系的韧性ꎬ提高树脂体系与碳纤维复合的界面相容性ꎮ碳纤维复合材料具有各向异性的结构特点ꎬ在垂直纤维方向的性能较差ꎬ而增加树脂体系的韧性可提高复合材料的横向拉伸强度ꎬ从而提高复合材料抗损伤性能及应力水平ꎮ目前研究较多的树脂体系增韧技术有橡胶弹性体增韧㊁热致性液晶高分子增韧㊁热塑性树脂增韧㊁超支化聚合物(HBP)增韧和纳米粒子增韧等[26-29]ꎮ然而ꎬ应用橡胶弹性体或热塑性树脂虽可实现环氧树脂增韧ꎬ但同时牺牲了体系的模量㊁耐热性能㊁拉伸性能等ꎻ用热致液晶高分子改性树脂ꎬ韧性提高的同时ꎬ力学性能和耐热性虽没有大的损失ꎬ但原料价格较贵ꎬ树脂很难与它很好相容ꎬ且加工成型难度较大ꎻ纳米粒子具有较高的表面能和特殊的尺寸效应ꎬ增韧效果显著ꎬ但纳米颗粒分散性不好ꎬ极易团聚ꎮ在增韧的同时降低对材料其他性能的负面影响㊁降低成本㊁协同增韧是未来树脂体系增韧的发展方向ꎮ碳纤维与树脂体系间的界面相容性是充分发挥碳纤维力学性能优势ꎬ制备高性能复合材料的核心问题ꎮ目前ꎬ改善树脂体系与碳纤维复合的界面相容性的研究主要从两方面着手:一是对碳纤维进行表面改性ꎮ由于碳纤维极性低ꎬ不利于树脂的粘附ꎬ所以需对碳纤维进行表面氧化改性ꎬ以增加其表面的羟基㊁醛基㊁羧基的数量ꎬ提高极性以便于和树脂粘附[30-34]ꎮ但改性在提高碳纤维表面性能的同时ꎬ会以损失纤维自身的性能作为代价ꎻ二是通过更改树脂与固化剂的配方ꎬ提高树脂体系固化后的极性ꎬ或者令其更容易与碳纤维表面基团反应ꎮ也有相关研究通过在树脂中加入富勒烯㊁碳纳米管等增加其与碳纤维的相容性㊁致密程度等以提高性能ꎮ(3)开拓复合材料成型新工艺ꎬ提升应用水06㊀合㊀成㊀纤㊀维㊀工㊀业㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀2019年第42卷平ꎮ成型工艺是实现原材料由半成品到成品的加工手段ꎮ原材料的特性和成品的预期性能决定了成型工艺的类型ꎮ目前ꎬ碳纤维复合材料的成型工艺主要有缠绕成型㊁高温模压成型㊁真空热压罐成型㊁液态成型㊁挤压成型等ꎮ其中ꎬ除缠绕成型工艺(即将浸有树脂的纤维束按一定规律缠绕在一个旋转的芯模上ꎬ然后固化㊁脱模成为复合材料制品ꎬ主要用于制造筒形或球形碳纤维制品等)可以直接使用碳纤维外ꎬ其余工艺均需先将碳纤维制成中间材料ꎬ再与树脂复合成制品ꎮ几种常见的中间材料有碳纤维布㊁预浸料㊁片状模压料(SMC)和短纤ꎬ其中预浸料是最主流的中间材料ꎬ约占树脂基碳纤维消费总量的55%ꎮ碳纤维布一般采用树脂传递模塑(RTM)成型ꎻ预浸料采用高温模压成型㊁真空热压罐成型等ꎻSMC主要采用与非饱和聚酯树脂等模压成型ꎻ而短纤或长纤适合用与热塑性树脂挤压成型ꎮ除了上述几种工艺外ꎬ近年真空导入㊁3iTech感应加热等成型工艺发展迅速ꎮ真空导入成型工艺是一种大尺寸复合材料制件的液体模塑成型技术ꎬ是目前大型风电叶片制造所普遍采取的一种成型工艺[35]ꎬ即通过真空产生的压力把树脂通过预铺的管路压入铺设好的纤维层中ꎬ让树脂浸润增强材料ꎬ最后充满整个模具ꎬ固化成制品的过程ꎮ3iTech感应加热成型是一种将感应器集成在模具中的新型感应加热工艺ꎬ可以在20~400ħ的温度下加工碳纤维材料ꎬ利用热传导的原理通过温度感应器来加热模具表面ꎬ可用于批量化制备小型零部件ꎮ4㊀我国碳纤维产业发展面临的问题我国碳纤维复合材料起步于20世纪60年代ꎬ但发展较为缓慢ꎬ与世界先进水平相比ꎬ我国在碳纤维产业化工艺与装备ꎻ碳纤维复合材料设计㊁制造㊁评价能力ꎻ基础研究与产业配套方面均严重落后[36]ꎮ(1)碳纤维产业化工艺与装备核心技术仍未本质突破经过10余年的探索ꎬ虽然我国碳纤维产业化已初具规模ꎬ初步实现了国产T300级和T700级碳纤维规模化生产ꎬT800级㊁M40J级碳纤维的工程化生产ꎬ但产业化工艺与装置核心技术仍未本质突破ꎮ主要表现在:原丝水平落后ꎬ绝大多数碳纤维企业采用的是二甲基亚砜原丝技术ꎬ质量尚未过关ꎬ其他原丝技术发展相对滞后ꎻ碳纤维性能不高㊁产品稳定性差ꎬ产能利用率不到30%ꎬ且仅能应用于体育休闲等低端领域ꎬ航空航天等高端领域则应用较少ꎻ碳纤维设备生产技术几乎被国外垄断ꎬ且严格限制对我国出口ꎬ如碳化炉㊁石墨化炉等关键设备研发滞后ꎮ(2)碳纤维复合材料设计㊁制造㊁评价能力薄弱碳纤维复合材料设计㊁制造㊁评价是碳纤维应用的基础ꎬ制约着碳纤维产业的发展ꎮ目前ꎬ国内碳纤维复合材料的设计㊁制造㊁评价水平较为薄弱ꎬ主要表现在:未真正掌握复合材料连接㊁疲劳耐久性㊁损伤容限㊁稳定性等具体设计技术和要领ꎻ设计的规范㊁手册ꎬ以及设计分析软件等缺乏ꎻ成型工艺㊁模具技术㊁无损检测㊁制造设备等制造技术发展落后ꎬ如日本㊁德国㊁美国等少数发达国家已掌握70~75g/m2标准的碳纤维预浸料生产技术ꎬ而我国还不能生产低于80g/m2的碳纤维预浸料ꎬ高端碳纤维预浸料主要依靠进口ꎻ碳纤维复合材料设备完全由美国公司垄断ꎬ如自动铺丝机㊁层合固化装备等ꎮ整体上ꎬ我国碳纤维复合材料设计㊁制造㊁评价尚处于起步阶段ꎮ(3)基础研究与产业配套不到位与国外相比ꎬ国内碳纤维及其复合材料的许多基础理论和工程实际问题未获解决ꎬ基础理论方面如分子㊁原子水平上的碳纤维结构演变ꎬ复合材料的加工损伤形成机制等ꎻ工程实践方面如PAN的工程控制㊁复合材料许应值与结构设计许应值的确定原则㊁复合材料大面积整体成型等基础科学问题尚未探明ꎮ除了碳纤维自身原因外ꎬ国内相关配套产业不到位也严重制约了碳纤维产业发展ꎬ表现在:由于原料PAN原液杂质含量较高ꎬ导致碳纤维在生产过程中易产生毛丝缠结ꎬ甚至发生断丝ꎬ造成碳纤维性能不稳定ꎬ离散系数较大ꎻ环氧树脂等热固性树脂基体韧性较差ꎬ造成碳纤维复合材料较低的抗冲击损伤能力ꎬ特别是在制造或使用中遭受意外冲击时ꎬ其内部易出现不易观测到的分层损伤等ꎮ5㊀发展建议碳纤维及复合材料作为一种国民经济和国防建设不可或缺的战略性新材料ꎬ其核心技术要不来㊁买不来㊁讨不来ꎬ尤其是在当前发达国家对中国日益趋严的出口管制形势下ꎬ依托政府㊁企业㊁16第5期㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀高㊀奇.新形势下我国碳纤维产业发展探讨行业组织的力量ꎬ将政府与产业界㊁顶层设计与企业实践紧密结合起来ꎬ大力加强自主创新ꎬ整合各方面资源ꎬ才能把创新主动权㊁发展主动权牢牢掌握在自己手中ꎮ(1)政府层面ꎬ应加强引导㊁政策扶持力度ꎬ规范碳纤维行业发展ꎮ一是制定碳纤维行业准入标准ꎬ如产能㊁能耗㊁物耗㊁环保㊁安全等规范要求ꎬ防止低水平重复建设ꎮ二是积极推动企业间跨行业㊁跨区域联合重组ꎬ促进碳纤维上下游产业集约㊁协调发展ꎬ实现资源优化配置ꎬ提高产业链的竞争优势ꎮ三是组织制定和完善碳纤维及其复合材料的产品标准㊁测试方式标准和工程应用设计规范ꎮ(2)企业层面ꎬ应加大产㊁学㊁研协同ꎬ加快碳纤维上下游全产业链关键技术攻关ꎬ提升产业化发展水平ꎮ一是优化工程实验和工程化条件ꎬ解决碳纤维性能不高ꎬ生产不稳定的问题ꎻ二是提高碳化炉㊁石墨化炉㊁恒张力收丝装置等大型关键设备自主化水平ꎻ三是加快预浸料㊁树脂体系的配套研究ꎬ实现碳纤维复合材料低成本㊁高质量发展ꎮ(3)行业组织层面ꎬ应加强组织协调ꎬ调动行业组织成员积好性ꎬ搭建行业内专家技术服务㊁科技成果转化㊁技术引进合作和人员培训等公共服务平台ꎬ如第三方公共检测评价平台㊁复合材料共享数据库平台等ꎬ促进产业链信息与技术交流共享ꎬ推动碳纤维及复合材料良好的产业生态建设ꎮ6 结语我国碳纤维产业经多年努力ꎬ已初步形成碳纤维生产㊁碳纤维复合材料成型㊁下游应用等完整产业链ꎬ基本满足体育休闲等民用领域的应用需求ꎮ但是高性能碳纤维及复合材料在高品质㊁高效率与低成本技术ꎬ产品设计与应用技术等方面相比国外还有较大差距ꎬ在国防军工㊁航空航天㊁汽车㊁轨道交通等领域ꎬ尚未形成成熟完善的整体应用技术方案和产业配套体系ꎬ碳纤维及复合材料的规模化应用仍任重道远ꎮ参㊀考㊀文㊀献[1]㊀齐颖.碳纤维及其复合材料发展现状[J].新材料产业ꎬ2017(12):2-6.[2]㊀中华人民共和国工业和信息化部.加快推进碳纤维行业发展行动计划[Z].2013-10-22.[3]㊀沈协人ꎬ朱本松ꎬ赵家森.我国碳纤维生产现状及对策探讨[J].产业用纺织品ꎬ1990(4):1-5.[4]㊀BAKERDAꎬRIALSTG.Recentadvancesinlow ̄costcarbonfibermanufacturefromlignin[J].JournalofAppliedPolymerScienceꎬ2013ꎬ130(2):713-728.[5]㊀WARRENCDꎬPAULAUSKAFLꎬEBERLECCꎬetal.LowercostcarbonfiberPrecursors[C].Proceedingsofthe17thAnnu ̄alInternationalConferenceonComposites/NanoEngineering.HawaiiꎬUSAꎬ2009.[6]㊀COMPEREALꎬGRIFFITHWLꎬJRLEITTENCFꎬetal.Lowcostcarbonfiberfromrenewableresources[J].OfficeofScientific&TechnicalInformationTechnicalReportsꎬ2001:576-8424.[7]㊀PRAUCHNERMJꎬPASSVMDꎬOTANICꎬetal.Eucalyptustarpitchpretreatmentforcarbonmaterialsprocessing[J].Jour ̄nalofAppliedPolymerScienceꎬ2004ꎬ91(3):1604-1611. [8]㊀PRAUCHNERMJꎬPASSVMDꎬOTANISꎬetal.Biopitch ̄basedgeneralpurposecarbonfibers:Processingandproperties[J].Carbonꎬ2005ꎬ43(3):591-597.[9]㊀QIAOWMꎬHUDAMꎬSONGYꎬetal.Carbonfibersandfilmsbasedonbiomassresins[J].EnergyandFuelsꎬ2005ꎬ19(6):2576-2582.[10]MAXJꎬZHAOGJ.Preparationofcarbonfibersfromliquefiedwood[J].WoodScienceandTechnologyꎬ2010ꎬ44(1):3-11. [11]YANGJꎬNAKABAYASHIKꎬMIYAWAKIJꎬetal.Preparationofisotropicpitch ̄basedcarbonfiberusingHyper ̄coalthroughco ̄carbonationwithethylenebottomoil[J].JournalofIndustri ̄alandEngineeringChemistryꎬ2016ꎬ34:397-404. [12]YANGJꎬNAKABAYASHIKꎬMIYAWAKIJꎬetal.PreparationofpitchbasedcarbonfibersusingHyper ̄coalasarawmaterial[J].Carbonꎬ2016ꎬ106:28-36.[13]张政和ꎬ杨卫民ꎬ谭晶ꎬ等.碳纤维石墨化技术研究进展[J].化工进展ꎬ2019ꎬ38(3):1434-1442.[14]贺福.碳纤维及石墨纤维[M].北京:化学工业出版社ꎬ2010:7-14.[15]张蓬洲.高频加热装置连续化制备石墨纤维的研究[J].新型炭材料ꎬ2002ꎬ17(3):52-55.[16]MICHAELJR.Graphitizationprocess:US3656904[P].1972-04-18.[17]王浩静ꎬ刘颖ꎬ周立公ꎬ等.一种生产石墨化碳纤维的方法及其专用装置:CN117002020C[P].2003-02-06. [18]谭晶ꎬ杨卫民ꎬ黎三洋ꎬ等.激光隧道炉炭纤维超高温石墨化处理方法[J].炭素技术ꎬ2016ꎬ35(6):47-50. [19]杨卫民ꎬ姚良博ꎬ丁玉梅.光隧道炉光束微积分聚焦方法及装置:CN2014105451017[P].2015-04-01.[20]松回至康.碳纤维连续石墨化炉:CN106458595A[P].2017-02-22.[21]张永刚ꎬ钱鑫ꎬ王雪飞.低温石墨化对碳纤维性能的影响[J].高科技纤维与应用ꎬ2016ꎬ41(2):28-31.[22]王字ꎬ张博文ꎬ徐樑华.PAN基碳纤维高温环境下成分结构的温度场效应[J].化工新型材料ꎬ2015ꎬ43(10):101-103.[23]韩赞.PAN基高强高模碳纤维的制备与表征[D].北京.北26㊀合㊀成㊀纤㊀维㊀工㊀业㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀2019年第42卷京化工大学ꎬ2011.[24]GREENEMLꎬSCHWARTZRWꎬTRELEAVENJW.Shortresidencetimegraphitizationofmesophasepitch ̄basedcarbonfibers[J].Carbonꎬ2002ꎬ40(8):1217-1226.[25]XUSHꎬZHANGFYꎬLIUSHꎬetal.CatalyticgraphitizaionofMo ̄B ̄dopedpolyacrylonitrile(PAN) ̄basedcarbonfibers[J].JoumalofCentralSouthUniversityofTechnologyꎬ2010ꎬ17(4):703-707.[26]OZTURKAꎬKAYNAKCꎬTINCERT.Effectsofliquidrubbermodificationonthebehaviourofepoxyresin[J].EuropeanPolymerJournalꎬ2001ꎬ37(12):2353-2363.[27]蒋玉梅ꎬ陆绍荣ꎬ龚永洋.联苯型液晶聚氨酯增韧改性环氧树脂的制备与性能[J].高分子材料科学与工程ꎬ2009ꎬ25(9):150-153.[28]MIMURAKꎬITOHꎬFUJIOKAH.ImprovementofthermalandmechanicalpropertiesbycontrolofmorphologiesinPES ̄modifiedepoxyresins[J].Polymerꎬ2000ꎬ41(12):4451-4459.[29]罗凯ꎬ苏琳ꎬ刘俊华ꎬ等.超支化聚酯增韧改性环氧树脂[J].热固性树脂ꎬ2005ꎬ20(1):5-8.[30]PARKJMꎬWANGZJꎬKWONDJꎬetal.Optimumdisper ̄sionconditionsandinterfacialmodificationofcarbonfiberandCNT ̄phenoliccompositesbyatmosphericpressureplasmatreat ̄ment[J].CompositesPartB:Engineeringꎬ2012ꎬ43(5):2272-2278.[31]NAKAMURAKꎬSATOYꎬTAKASET.Analysisofoxidationbehaviorofvapor ̄growncarbonfiber(VGCF)underdryair[J].MaterialsLettersꎬ2016ꎬ180(10):302-304.[32]PAMULAEꎬROUXHETPG.Bulkandsurfacechemicalfunc ̄tionalitiesoftypeIIIPAN ̄basedcarbonfibres[J].Carbonꎬ2003ꎬ41(10):1905-1915.[33]GAOBꎬZHANGRꎬHEMꎬetal.Effectofamultiscalerein ̄forcementbycarbonfibersurfacetreatmentwithgrapheneox ̄ide/carbonnanotubesonthemechanicalpropertiesofrein ̄forcedcarbon/carboncomposites[J].CompositesPartA:Ap ̄pliedScience&Manufacturingꎬ2016ꎬ90(11):433-440.[34]WANGCꎬLIJꎬSUNSꎬetal.Electrophoreticdepositionofgraphemeoxideoncontinuouscarbonfibersforreinforcementofbothtensileandinterfacialstrength[J].CompositesScience&Technologyꎬ2016ꎬ135(10):46-53.[35]郝志勇.真空导入工艺在风电叶片领域的应用与研究[J].天津科技ꎬ2011ꎬ38(3):28-30.[36]戎光道.我国碳纤维产业发展现状及建议[J].合成纤维工业ꎬ2013ꎬ36(2):41-45.DiscussionondevelopmentofChinacarbonfiberindustryundernewsituationGAOQi(BalingPetrochemicalCompanyꎬSINOPECAssetsManagementCorporationꎬYueyang414014)Abstract:Theproductionꎬsupplyanddemandanddownstreamapplicationofcarbonfiberswerediscussedꎬaswerethere ̄searchprogressofcarbonfibersandtheircompositestechnologyandtheproblemsinthedevelopmentofcarbonfibersindustryinChina.Chinaᶄstheoreticalcarbonfiberproductioncapacitywas26.1kt/aꎬtheoutput9.0ktꎬtheoperatingrate34%ꎬtheim ̄port(includingpreprepreg)22.0ktꎬandtheapparentconsumption31.0ktin2018.CarbonfibercompositesweremainlyusedinleisuresportsinChinaꎬaccountingfor52%ꎬwhiletheywerelessusedinaerospaceandtransportation.Thetechnologicalre ̄searchofcarbonfibersandtheircompositeshasbeenmainlyfocusedonreducingtheproductioncostofcarbonfiberꎬimprovingtheperformanceofcarbonfiberandthetoughnessofresinsystemꎬenhancingtheinterfacialcompatibilitybetweenresinsystemandcarbonfibercompositeꎬandraisingtheapplicationlevelthroughdevelopingnewformingtechnologyofcompositematerials.ComparedwiththeadvancedlevelintheworldꎬChinalagsbehindincarbonfiberindustrializationprocessandequipmentꎬcar ̄bonfibercompositedesignꎬmanufacturingandevaluationꎬbasicresearchandindustrialsupporting.Itwassuggestedthatthegovernmentshouldstrengthentheguidanceandpolicysupporttostandardizethedevelopmentofcarbonfiberindustryꎻtheenter ̄priseshouldenhancethecooperationofproductionꎬlearningandresearchandacceleratethekeytechnologyresearchofcarbonfi ̄beranditscompositematerialindustrychainꎬandraisethelevelofindustrializationdevelopmentꎻandtheindustryorganizationshouldstrengthentheorganizationandcoordinationꎬbuildapublicserviceplatformꎬandpromoteagoodindustrialecologicalconstructionofcarbonfibersandcompositematerials.Keywords:carbonfiberꎻcarbonfibercompositematerialꎻproductionꎻsupplyanddemandꎻapplicationꎻresearchprogressꎻdevelopmentadvice36第5期㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀㊀高㊀奇.新形势下我国碳纤维产业发展探讨。

碳纤维可行性研究报告

碳纤维可行性研究报告碳纤维可行性研究报告摘要本文探讨了碳纤维在各个领域的应用可行性,对碳纤维的制备方法、性能特点和优缺点进行了详细介绍,并分析了碳纤维在汽车、航空航天、建筑等行业中的潜在应用前景。

研究结果表明,碳纤维具有低密度、高强度和优异的导电性能等优点,具备广泛的应用前景。

1. 简介碳纤维是一种由碳元素纤维构成的材料,具有轻质、高强度和良好的导电性能等特点。

近年来,碳纤维在各个领域的应用越来越广泛。

本文将对碳纤维的可行性进行详细研究,以期为相关行业的决策提供依据。

2. 碳纤维制备方法碳纤维的制备方法多种多样,包括聚丙烯腈纤维炭化法、石油基、煤基和天然纤维等多种原料制备方法。

其中,聚丙烯腈纤维炭化法是目前主要的碳纤维制备方法,其制备工艺成熟、成本较低。

3. 碳纤维的性能特点碳纤维具有许多优秀的性能特点,包括低密度、高强度、刚度大、优良的导电性能等。

与传统金属材料相比,碳纤维具有更轻、更坚固的特点,因此在许多领域有很大应用潜力。

4. 碳纤维的优缺点碳纤维作为一种新型材料,虽然具有许多优点,但也存在一些缺点。

碳纤维的制备过程复杂,成本较高,同时碳纤维在高温、高湿、紫外线等环境下易老化。

此外,碳纤维的可塑性较低,加工难度较大。

5. 碳纤维在汽车行业的应用可行性研究碳纤维在汽车制造中的应用可行性已成为研究的热点。

碳纤维具有低密度、高强度和优异的导电性能等特点,可以有效减轻汽车重量,提高燃油经济性。

但碳纤维在制造过程中的高成本和加工复杂性限制了其在汽车行业的广泛应用。

6. 碳纤维在航空航天领域的应用可行性研究碳纤维在航空航天领域的应用具有广阔的前景。

碳纤维的高强度可以提高飞机的结构强度,减少重量。

此外,碳纤维还可以降低飞机的燃料消耗,并提高飞机的机动性和操控性能。

7. 碳纤维在建筑行业的应用可行性研究碳纤维在建筑行业的应用正在逐渐增多。

通过使用碳纤维增强材料可以提高建筑材料的强度和刚度,减少建筑材料的使用量,并提高建筑结构的稳定性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国碳纤维产业调研报告目录目录 (I)第1章碳纤维介绍................................................................................................. - 1 -1.1 国外碳纤维产业发展概况......................................................................... - 1 -1.2 碳纤维的物理性能..................................................................................... - 2 -1.3 碳纤维的生产工艺..................................................................................... - 2 -1.4 碳纤维的产品形式..................................................................................... - 3 -1.4.1 碳纤维编织材料............................................................................... - 3 -1.4.2 碳纤维增强复合材料....................................................................... - 4 -1.5碳纤维技术进展及发展趋势...................................................................... - 5 -1.5.1 技术进展........................................................................................... - 5 -1.5.2 最新碳纤维技术动向....................................................................... - 6 -1.5.3 发展趋势........................................................................................... - 7 - 第2章世界碳纤维供需分析................................................................................. - 8 -2.1 世界碳纤维生产能力................................................................................. - 8 -2.1.1 世界小丝束碳纤维生产能力........................................................... - 9 -2.1.2 世界大丝束碳纤维生产能力......................................................... - 10 -2.1.3 世界碳纤维生产能力主要企业分布............................................. - 11 -2.1.4 世界碳纤维生产能力按地区分布................................................. - 17 -2.2 世界碳纤维消费状况及结构................................................................... - 18 -2.3 世界碳纤维需求分析............................................................................... - 20 -2.4 碳纤维生产分析....................................................................................... - 24 -2.5 重点应用领域状况分析........................................................................... - 27 -2.5.1 航天航空......................................................................................... - 27 -2.5.2 体育休闲用品................................................................................. - 30 -2.5.3 汽车工业......................................................................................... - 32 -2.5.4 一般工业应用................................................................................. - 33 - 第3章中国碳纤维行业分析............................................................................... - 35 -3.1 中国PAN基碳纤维生产现状及趋势..................................................... - 35 -3.1.1 中国PAN基碳纤维生产状况....................................................... - 35 -3.1.2 中国碳纤维行业发展趋势............................................................. - 37 -3.1.3 国产碳纤维存在的主要问题......................................................... - 39 -3.1.4 对我国碳纤维发展的建议............................................................. - 40 - 3.2 中国碳纤维生产技术开发及应用........................................................... - 40 - 3.3 中国碳纤维消费结构分析....................................................................... - 41 - 3.4 中国碳纤维需求状况............................................................................... - 43 - 3.5 价格分析................................................................................................... - 45 - 3.6 我国碳纤维行业未来走向....................................................................... - 46 -3.6.1 碳纤维制备技术方面..................................................................... - 46 -3.6.2 碳纤维应用方面............................................................................. - 46 -第1章碳纤维介绍1.1 国外碳纤维产业发展概况目前世界各国发展的主要是PAN基碳纤维和沥青基碳纤维。

世界PAN 基碳纤维生产厂商主要有日本Toray(东丽)、Toho(东邦)、Mitsubishi Rayon(三菱人造丝),美国Hexcel(赫克塞尔)、Amoco(阿莫科)和Zoltek(卓尔泰克)等公司。

沥青基碳纤维主要生产厂商有日本Mitsubishi Chem(三菱化学)、Kureha (吴羽)、Donac与美国Amoco 公司。

PAN基碳纤维是当今世界碳纤维发展的主流,占世界碳纤维市场的90%以上。

国际上PAN基碳纤维的生产,从20世纪60年代起步,经过70~80年代的稳定,90年代的飞速发展,到21世纪初其生产工艺技术已经成熟。

起初,碳纤维主要用于军工和宇航,经过40余年的发展,其应用领域正在向工业领域和普通民用领域扩大。

现已发展成为大丝束碳纤维和小丝束碳纤维两大种类。

大丝束碳纤维对前驱体要求较低,产品成本低,较适合于一般民用产品T-700及以下系列产品开发。

小丝束碳纤维追求高性能,代表着国际碳纤维发展的先进水平。

对于高性能PAN基碳纤维,美、日等发达国家均极为重视,在研发、生产方面给予经费、人力上的大力支持,并获得成功。

特别是在日本,碳纤维工业已成为该国十大高技术产业之一。

日本东丽、东邦及三菱人造丝三家公司是PAN基碳纤维(小丝束)的著名生产厂家。

这三家公司依靠其多年来对纺丝工艺理论的精通和纺丝新技术的基础研究、应用研究和开发研究方面的丰硕成果,大量生产出高性能碳纤维,使日本迅速成为世界碳纤维强国,无论质量还是数量上均处于世界领先地位。

东丽公司更是世界上高性能碳纤维研究、生产的“领头羊”。

美国是继日本之后掌握碳纤维生产技术的少数几个发达国家之一,其碳纤维主要厂商为Hexcel、Amoco公司,它们与日本东丽、东邦及三菱人造丝公司为当今世界碳纤维的5大生产商。